Всеки знае за депозитите и правилата за изчисление. Банковата лихва се добавя към дължимата сума и получаваме размера на средствата в края на периода. Например в банката са депозирани $1000. при 20% годишно. Изчисляване на общата сума в края на годината: 1000 делено на 100% и умножено по 120% (100% + 20%). Всичко е просто и ясно.

Как обаче можете да определите колко трябва да инвестирате, за да получите 1000 рубли? след една година. За това се използва сконтов процент. Концепцията се използва за оценка на рентабилността на бизнес и дългосрочна инвестиция.

Концепция

„Отстъпка“ може да се преведе като отстъпка за авансово плащане. Буквално това означава привеждане на икономически показател за определен период от време към даден период. При липса на икономическо образование е лесно да се объркате в такава терминология. Но разумният собственик трябва да разгледа въпроса, тъй като повечето хора не знаят за участието си в „отстъпка“. Например, търговец обещава да продаде стоки на определена цена след година, когато пристигне кораб със стоки.

Той обаче се нуждае от финансови средства за закупуване на стоки, които ще участват в обменната сделка. Има два начина да получите пари: отидете при банкер за заем или заемете средства от бъдещи купувачи. Търговецът трябва да обясни на последния за дисконтовия процент на прост език. Ако клиентите разбират, успехът на събитието ще бъде гарантиран.

Сконтовият процент се използва за следните цели:

- Изчисляване на рентабилността на бизнеса. Инвеститорът трябва да знае размера на печалбата в бъдеще, за да инвестира средства с желаната възвращаемост.

- Оценка на дейността на организацията. Съществуващите печалби не гарантират добра доходност.

- Планиране на рентабилността. Избраният инвестиционен вариант трябва да има максимална възвръщаемост в сравнение с алтернативните варианти. Например, един бизнес ще има определена печалба след 1 година, докато друг ще донесе повече пари, но само след две години. И двете предложения трябва да се сравняват по един и същ знаменател. За по-голяма яснота нека разгледаме практически пример. Двама бизнесмени се обърнаха към потенциален инвеститор. Те искат да инвестират 2 милиона в бизнеса си, а вторият - 5 милиона за 6 години. Как да изчислим дисконтовия процент при привличане на заемен капитал?

Отстъпка в ежедневието

Всеки руснак поне веднъж се е замислял за „стойността на парите“. Това е особено забележимо при пазаруване в супермаркети, когато трябва да премахнете „ненужните“ стоки от кошницата за хранителни стоки. В днешно време е необходимо да бъдете икономични и разумни. Сконтирането често се разбира като икономически показател, който показва покупателната способност на парите и тяхната стойност за определен период от време. Дисконтирането се използва за прогнозиране на печалби за инвестиционни проекти. Бъдещите резултати могат да бъдат оценени в началото на проекта или по време на изпълнението му, когато се умножат по коефициента на отстъпка. Но тази концепция се прилага не само за инвестициите, но и в ежедневието. Например родителите искат да платят за образованието на детето си в престижна институция. Но не всеки има възможност да плати таксата в момента на приемане. Тогава те започват да мислят за „скривалището“, което е предназначено за час X. След 5 години детето е планирано да влезе в европейски университет. Цената на подготвителните курсове е 2500 USD. За мнозина е нереалистично да се отдели такава сума от семейния бюджет, без да се накърнят интересите на останалите членове. Решението е предварително да отворите депозит във финансова институция. Но как да определите сумата на депозита, за да получите 2500 USD след пет години? Лихвеният процент по депозита е 10%. Изчисляване на първоначалната сума: 2500/(1+0.1)^5 = 1552 USD Това се нарича дисконтиране.

С прости думи, ако искате да знаете бъдещата стойност на определена сума, трябва да я „сконтирате“ по банков процент, който се нарича сконтов процент. В дадения пример тя е равна на 10%, 2500 USD. - паричен поток (сума на плащане) за 5 години, 1552 USD - дисконтирана стойност на паричния поток.

Отстъпката ще бъде обратното на инвестицията. Например, когато инвестирате 100 хиляди рубли при 10% годишно, резултатът е 110 хиляди рубли: 100 000* (100% + 10%)/100%.

Опростеното изчисление на крайната сума ще помогне да се определи рентабилността на инвестицията. Въпреки това подлежи на корекции.

При определяне на дохода за няколко години те прибягват до степенуване. Често срещана грешка е да се умножи по общата лихвена сума, за да се отчете „лихва върху лихва“. Такива изчисления са приемливи при липса на лихвена капитализация.

За да определите процента на отстъпка, трябва да намерите първоначалната сума на инвестицията: умножете крайната печалба по 100% и след това разделете на сумата от 100%, увеличена с процента. Ако инвестициите преминават през няколко цикъла, тогава получената цифра се умножава по техния брой.

В международния формат се използват англоезичните термини бъдеща стойност и настояща стойност. В описания пример FV е 2500 USD, PV е 1552 USD. Обща форма на отстъпка:

PV = FV*1/(1+R)^n

1/(1+R)^n- коефициент на отстъпка;

Р- лихвен процент;

п- брой цикли.

Изчисленията са доста прости; само банкерите могат да ги направят. Но изчисленията могат да бъдат пренебрегнати, ако разберете същността на процеса.

Отстъпка- промяна в паричния поток от бъдещето към настоящето, т.е. Пътят на финансите преминава от сумата, която трябва да бъде получена в даден момент, до сумата, която ще бъде инвестирана.

Пари + време

Нека разгледаме друга често срещана ситуация: има свободни средства, които решавате да депозирате в банката срещу лихва. Сума - 2000 USD, лихва - 10%. След една година вложителят вече ще разполага с 2200 USD, тъй като лихвата по депозита ще бъде 200 USD.

Ако приведем всичко това към обща формула, получаваме:

2000*(100%+10%)/100% = 2000*1,1 = 2200 USD

Ако поставите 2000 USD за 2 години, тогава общата сума ще бъде 2420 USD:

1 година 2000*1.1 = 2200 USD

Година 2 2200*1,1 = 2420 USD

Има увеличение без допълнителни вноски. Ако инвестиционният период се удължи, доходът ще се увеличи още повече. За всеки ход на съхраняване на средства на депозит, общата сума на депозита за предходната година се умножава по (1+R) или първоначалната сума на инвестицията се умножава по (1+R)^n.

Кумулативен метод

За да опростите изчисленията, използвайте таблица с коефициенти. Когато го използвате, вече не е необходимо да изчислявате размера на инвестицията и доходността, като използвате формулата няколко пъти. Достатъчно е да умножите крайната печалба по коефициента от таблицата, за да получите желаната инвестиция.

Формула за определяне на дисконтовия фактор:

K = 1/(1+Pr)^B,

Къде IN- брой цикли;

Пр- лихвен процент на цикъл.

Например, за двугодишна инвестиция от 20%, коефициентът е:

1*/(1+0,2)^2 = 0,694

Таблиците за дисконтиране са подобни на таблиците на Bradis, които помагат на учениците да идентифицират корени, косинуси и синуси.

Таблиците с дисконтовите коефициенти улесняват изчисленията. Този метод на изчисление обаче не е подходящ за големи инвестиции. Дадените стойности са закръглени до хилядни (3 знака след десетичната запетая), което води до голяма грешка при инвестиране в милиони.

Използването на таблицата е просто: ако скоростта и броят на периодите са известни, необходимият коефициент се намира в пресечната точка на необходимите колони и редове.

Практическа употреба

Когато дисконтовият процент се увеличи, периодът на изплащане на инвестициите се увеличава. Решението за инвестиране на средства трябва да се вземе, когато изчисленията показват желания период на изплащане и съответстват на плана за капиталови инвестиции.

Опростено изчисление се прави с помощта на формулата за периода на възвръщаемост на инвестицията. Базира се на съотношението между получените и инвестираните средства. Основният недостатък на този метод е, че се прилага предположението за еднакъв доход.

Дадените формули не отчитат пазарните рискове. Те могат да се използват само за теоретични изчисления. За да доближат изчислението до реалността, те прибягват до графичен анализ. Графиките представят данни за движението на финансите в определен интервал от време.

Отстъпка и ескалация

С помощта на проста формула размерът на вноската се определя в желаната времева точка. Изчисляването на бъдещата стойност на парите се нарича „натрупване“. Същността на този процес е лесна за разбиране от израза „времето е пари“ - с течение на времето размерът на депозита се увеличава с размера на увеличението с годишна лихва. Цялата банкова система е базирана на този принцип.

При дисконтиране движението на изчисленията преминава от бъдещето към настоящето, а при „натрупване“ - от настоящето към бъдещето.

Дисконтирането и натрупването помагат да се анализира възможността за промени в стойността на средствата.

Инвестиционни проекти

Сконтирането на средствата съответства на инвестиционните мотиви на бизнеса. Тоест, инвеститорът инвестира пари и получава не човешки (квалифицирани специалисти, екип) или технически ресурси (оборудване, складове), а поток от пари в бъдеще. Продължение на тази мисъл би било „продуктът на всеки бизнес са парите“. Методът на дисконтиране е единственият съществуващ, чиято ориентация е насочена към развитие в бъдеще, което позволява да се развива инвестиционният проект.

Пример за избор на инвестиционен проект. Собственикът на средства (600 рубли) беше помолен да ги инвестира в изпълнението на проекти „А“ и „Б“. Първият вариант дава доход от 400 рубли за три години. Проект „Б” след първите две години на изпълнение ще ви позволи да получите 200 рубли, а след третата - 10 000 рубли. Инвеститорът определи ставката да бъде 25%. Нека определим текущата цена на двата проекта:

проект “А” (400/(1+0.25)^1+400/(1+0.25)^2+400/(1+0.25)^3)-600 = (320+256+204 )-600 = 180 рубли

проект “B” (200/(1+0.25)^1+200/(1+0.25)^2+1000/(1+0.25)^3)-600 = (160+128+512 )-600 = 200 рубли

Така инвеститорът трябва да избере втория проект. Въпреки това, ако ставката се увеличи до 31%, и двете опции ще бъдат еквивалентни.

Настояща стойност

Настояща стойност е настоящата стойност на бъдещ паричен поток или бъдещо плащане без „отстъпка“ за предплащане. Често се нарича настояща стойност - бъдещ паричен поток спрямо днес. Това обаче не са напълно еднакви понятия. Възможно е да се приведе не само една бъдеща стойност към текущото време, но и настоящата стойност към желаното време в бъдещето. Настоящата стойност е по-обширна от дисконтираната стойност. В английския език няма понятие за настояща стойност.

Метод на дисконтиране

По-рано беше споменато, че дисконтирането е инструмент за прогнозиране на бъдещи печалби - оценка на ефективността на текущия проект.

Когато оценяват бизнеса, те вземат предвид тази част от активите, които могат да генерират доход в бъдеще. Собствениците на бизнес вземат предвид времето, необходимо за генериране на доходи и вероятните рискове за реализиране на печалба. Изброените фактори се вземат предвид при оценката по метода DCF. Основава се на принципа на „падащата” стойност – паричното предлагане постоянно „поевтинява” и губи стойност. Началната точка ще бъде настоящата стойност, спрямо която се свързват бъдещите парични потоци. За тази цел беше въведено понятието дисконтов фактор (K), който помага да се приведат бъдещите потоци към текущите. Основният компонент на метода DCF е дисконтовият процент. Той определя нормата на възвръщаемост при инвестиране в бизнес проект. Дисконтовият процент може да вземе предвид различни фактори: инфлация, процент на рефинансиране, оценка на капиталови дялове, лихви по депозити, възвръщаемост на безрискови активи.

Смята се, че инвеститорът не трябва да финансира проект, ако цената му стане по-висока от настоящата стойност на бъдещите приходи. По същия начин собственикът на бизнес няма да продаде своите активи за по-малко от цената на бъдещите печалби. По време на преговорите двете страни ще постигнат компромис под формата на еквивалентна стойност в деня на сделката на планираните активи.

Идеален вариант за инвестиция, ако дисконтовият процент (вътрешна норма на възвръщаемост) е по-голям от разходите за намиране на финансиране за бизнес идеята. Това ще ви позволи да печелите като банките - парите ще се натрупват при намалена лихва, а депозитът ще бъде направен при по-висока.

Допълнителни изчисления

Определянето на дисконтовия процент е неточно, без да се анализират някои термини и понятия:

- Нормата на възвръщаемост е сумата на инвестицията, при която сумата на нетния настоящ доход ще бъде 0.

- Нетни парични потоци - разходите се изваждат от общите брутни приходи. Преките и косвените разходи (данъчни облекчения, правна подкрепа) трябва да бъдат включени тук.

Само експерт може да определи точната стойност на рентабилността на компанията въз основа на вътрешния анализ на компанията.

Разширени изчисления

В икономиката се използва малко по-сложно изчисление, което отчита редица рискове. Формулите използват следните понятия:

- Безрискова, очаквана и пазарна възвръщаемост. Използва се във формулата на Шарп за определяне на икономическите рискове.

- Коригиран модел на Шарп. Определя влиянието на пазарните фактори: промени в цената на ресурсите, държавна политика, ценови колебания.

- Размер на капиталовите инвестиции, характеристики на индустрията. Данните се използват в по-точна версия на френски и Fama.

- Промените в стойността на даден актив се използват във формулата на Кархарт.

- Изплащане на дивиденти и емитиране на акции. Подобни изчисления се дължат и на Гордън. Неговият метод ви позволява точно да изучавате фондовия пазар и да анализирате стойността на акционерните дружества.

- Среднопретеглена цена. Прилага се преди определяне на дисконтовия процент по кумулативен метод и отчитане на заемни средства.

- Рентабилност на имота. Те се използват за анализ на финансовите дейности на компания, чиито активи не са регистрирани на фондовия пазар.

- Субективен фактор. Използва се при многофакторен анализ на дейностите на организацията от външни експерти.

- Пазарни рискове. Взема се предвид при определяне на дисконтовия процент въз основа на съотношението на рисковата към безрисковата инвестиция.

През 1997 г. руското правителство публикува своя собствена методология за изчисляване на дисконтовия процент на риска. Тогавашните експерти оценяват рисковете на 47%. Този показател не се използва в конвенционалните формули, но е задължителен при изчисляване на инвестициите в чуждестранни проекти.

Различни методи за изчисление ви позволяват да оцените потенциалните инвестиции и да изградите план за разпределение на финансовите ресурси. При анализа на икономическата дейност на компаниите на пазара теоретичните изчисления ще дадат очаквания ефект, ако се вземат предвид местните реалности. Простите изчисления ще помогнат да се предвиди доходността, но тя ще бъде силно подложена на колебания. За прогнозиране трябва да използвате сложни формули, които отчитат повечето рискове на финансовите и фондовите пазари. По-точни данни ще бъдат получени само чрез вътрешен анализ на компанията.

Нека се докоснем до такъв сложен икономически термин като дисконтовия процент, да разгледаме съществуващите съвременни методи за изчисляването му и областите на използване.

Сконтовият процент и неговият икономически смисъл

Сконтов процент (аналогов: процент на сравнение, процент на възвръщаемост)- Това е лихвеният процент, който се използва за преоценка на стойността на бъдещия капитал в текущия момент. Това се прави поради факта, че един от основните закони на икономиката е постоянното обезценяване на стойността (покупателната способност, цената) на парите. Дисконтовият процент се използва в инвестиционния анализ, когато инвеститорът реши относно перспективата да инвестира в конкретен обект. За да направи това, той намалява бъдещата стойност на инвестиционния обект до настояща (текуща). Чрез извършване на сравнителен анализ той може да вземе решение за привлекателността на обекта. Всяка стойност на даден обект винаги е относителна, така че процентът на дисконтиране действа като основен критерий, с който се сравнява ефективността на инвестицията. В зависимост от различните икономически цели дисконтовият процент се изчислява по различен начин. Нека разгледаме съществуващите методи за оценка на дисконтовия процент.

Методи за оценка на дисконтовите проценти

Нека разгледаме 10 метода за оценка на дисконтовия процент за оценка на инвестициите и инвестиционните проекти на предприятие/компания.

- Модели за оценка на капиталови активи CAPM;

- Модифициран модел за оценка на капиталови активи CAPM;

- Модел на Е. Фама и К. Френч;

- Модел М. Кархарт;

- Модел на дивидент с постоянен растеж (Гордън);

- Изчисляване на дисконтов процент на база среднопретеглена цена на капитала (WACC);

- Изчисляване на дисконтов процент на база възвръщаемост на собствения капитал;

- Метод на пазарния мултипликатор

- Изчисляване на дисконтов процент на база рискови премии;

- Изчисляване на дисконтовия процент въз основа на експертна оценка;

Изчисляване на дисконтов процент на базата на CAPM модел

Модел за ценообразуване на капиталови активи – CAPM ( КапиталАктивЦенообразуванеМодел) е предложен през 70-те години от W. Sharp (1964) за оценка на бъдещата възвръщаемост на акциите/капитала на компаниите. Моделът CAPM отразява бъдещата възвръщаемост като възвръщаемост на безрисков актив и рискова премия. В резултат на това, ако очакваната възвръщаемост на дадена акция е по-ниска от изискваната възвръщаемост, инвеститорите ще откажат да инвестират в този актив. Пазарният риск беше взет като фактор, определящ бъдещия курс в модела. Формулата за изчисляване на дисконтовия процент с помощта на модела CAPM е следната:

където: r i – очаквана възвръщаемост на акциите (сконтов процент);

където: r i – очаквана възвръщаемост на акциите (сконтов процент);

r f – възвръщаемост на безрисков актив (например: държавни облигации);

r m – пазарна възвръщаемост, която може да се приеме за средна възвръщаемост на индекса (MICEX, RTS - за Русия, S&P500 - за САЩ);

β – бета коефициент. Отразява рисковете на инвестицията по отношение на пазара и показва чувствителността на промените в възвръщаемостта на акциите спрямо промените в пазарната възвръщаемост;

σ im е стандартното отклонение на промените в доходността на акциите в зависимост от промените в пазарната доходност;

σ 2 m – дисперсия на пазарната възвръщаемост.

Предимства и недостатъци на модела за ценообразуване на капиталови активи CAPM

- Моделът се основава на фундаменталния принцип за обвързване на възвръщаемостта на акциите с пазарния риск, което е неговото предимство;

- Моделът включва само един фактор (пазарен риск) за оценка на бъдещата възвръщаемост на дадена акция. Изследователи като Y. Fama, K. French и други са въвели допълнителни параметри в модела CAPM, за да повишат неговата точност на прогнозиране.

- Моделът не отчита данъци, транзакционни разходи, непрозрачност на фондовия пазар и др.

Изчисляване на дисконтовия процент по модифицирания CAPM модел

Основният недостатък на CAPM модела е неговият еднофакторен характер. Следователно модифицираният модел за ценообразуване на капиталовите активи включва и корекции за несистематичен риск. Несистематичният риск се нарича още специфичен риск, който възниква само при определени условия. Формула за изчисление за модифициран CAPM модел (ПромененКапиталАктивЦенообразуванемодел,MCAPM) е както следва:

![]() където: r i – очаквана възвръщаемост на акциите (сконтов процент); r f – възвръщаемост на безрисков актив (например държавни облигации); r m – пазарна възвръщаемост; β – бета коефициент; σ im е стандартното отклонение на промяната в доходността на акциите от промяната в пазарната доходност; σ 2 m – дисперсия на пазарната възвръщаемост;

където: r i – очаквана възвръщаемост на акциите (сконтов процент); r f – възвръщаемост на безрисков актив (например държавни облигации); r m – пазарна възвръщаемост; β – бета коефициент; σ im е стандартното отклонение на промяната в доходността на акциите от промяната в пазарната доходност; σ 2 m – дисперсия на пазарната възвръщаемост;

r u – рискова премия, включително несистематичния риск на компанията.

По правило експертите се използват за оценка на конкретни рискове, тъй като те трудно се формализират с помощта на статистика. Таблицата по-долу показва различни корекции на риска ⇓.

| Специфични рискове | Корекция на риска, % |

| Влияние на правителството върху тарифите | 0,4% |

| Промени в цените на суровини, материали, енергия, компоненти, наем | 0,2% |

| Управленски риск на собственика/акционерите | 0,2% |

| Влияние на ключови доставчици | 0,3% |

| Влиянието на сезонността в търсенето на продукти | 0,4% |

| Условия за набиране на капитал | 0,3% |

| Обща корекция за специфичен риск: | 1,8% |

Например, нека изчислим дисконтовия процент, като вземем предвид корекциите, така че ако според CAPM модела доходността е 10%, тогава като вземем предвид рисковите корекции, дисконтовият процент ще бъде 11,8%. Използването на модифициран модел ви позволява по-точно да определите бъдещата норма на възвръщаемост.

Изчисляване на дисконтовия процент по модела на Е. Фама и К. Френч

Една от модификациите на модела CAPM беше трифакторният модел на E. Fama и K. French (1992), който започна да взема предвид още два параметъра, които влияят върху бъдещата норма на печалба: размер на компанията и специфика на индустрията. По-долу е формулата на трифакторния модел на Е. Фама и К. Френч:

където: r – дисконтов процент; r f – безрисков процент; r m – доходност на пазарния портфейл;

SMB t е разликата между възвръщаемостта на среднопретеглените портфейли от акции с малка и голяма капитализация;

HML t е разликата между възвръщаемостта на среднопретеглените портфейли от акции с големи и малки съотношения на балансовата към пазарната стойност;

β, si, h i – коефициенти, които показват влиянието на параметрите r i, r m, r f върху доходността на i-тия актив;

γ е очакваната възвръщаемост на актива при отсъствие на влиянието на 3 рискови фактора върху него.

Изчисляване на дисконтовия процент по модела на М. Кархат

Трифакторният модел на Е. Фама и К. Френч е модифициран от М. Кархарт (1997) чрез въвеждане на четвърти параметър за оценка на възможната бъдеща възвращаемост на дадена акция – момент. Моментът отразява скоростта на промяна на цената за определен исторически период от време, когато четвъртият параметър се използва в модела за оценка на доходността на дадена акция в бъдеще, се взема предвид, че бъдещата норма на възвръщаемост също е засегната; от скоростта на изменение на цената. По-долу е формулата за изчисляване на дисконтовия процент с помощта на модела на М. Кархарт:

където: r – дисконтов процент; WMLt – момент, скорост на промяна в стойността на дадена акция през предходния период.

Изчисляване на дисконтовия процент по модела на Гордън

Друг метод за изчисляване на дисконтовия процент е използването на модела на Гордън (модел на дивиденти с постоянен растеж). Този метод има някои ограничения при използването му, тъй като за да се оцени дисконтовият процент, е необходимо компанията да издаде обикновени акции с изплащане на дивидент. По-долу е дадена формулата за изчисляване на цената на собствения капитал на предприятието (сконтов процент):

където:

където:

DIV – размерът на очакваните дивидентни плащания на акция за годината;

P – цена на пласиране на акции;

fc – разходи за емитиране на акции;

g – темп на нарастване на дивидента.

Изчисляване на дисконтовия процент въз основа на среднопретеглената цена на капитала WACC

Метод за оценка на дисконтовия процент въз основа на среднопретеглената цена на капитала (англ. WACC, среднопретеглена цена на капитала)един от най-популярните и показва нормата на възвръщаемост, която трябва да се плати за използването на инвестиционен капитал. Инвестиционният капитал може да се състои от два източника на финансиране: собствен капитал и дълг. WACC често се използва както във финансовия, така и във инвестиционния анализ за оценка на бъдещата възвръщаемост на инвестициите, като се вземат предвид първоначалните условия за възвръщаемост (рентабилност) на инвестиционния капитал. Икономическият смисъл на изчисляването на среднопретеглената цена на капитала е да се изчисли минималното приемливо ниво на рентабилност (рентабилност, рентабилност) на проекта. Този индикатор се използва за оценка на инвестициите в съществуващ проект. Формулата за изчисляване на среднопретеглената цена на капитала е следната:

![]()

където: r e,r d – очаквана (изисквана) възвръщаемост съответно на собствения и дълговия капитал;

E/V, D/V – дял от собствения и дълговия капитал. Сумата от собствения и заемния капитал формира капитала на фирмата (V=E+D);

t – данъчна ставка на печалбата.

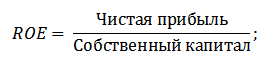

Изчисляване на дисконтовия процент въз основа на възвръщаемостта на собствения капитал

Предимствата на този метод включват възможността за изчисляване на дисконтовия процент за предприятия, които не са регистрирани на фондовия пазар. Следователно, за да се оцени дисконтът, се използват показателите за възвръщаемост на собствения капитал и дълговия капитал. Тези показатели се изчисляват лесно от позициите на баланса. Ако едно предприятие има както собствен, така и заемен капитал, тогава използваният показател е възвръщаемост на активите. (Възвръщаемост на активите, ROA). Формулата за изчисляване на коефициента на възвръщаемост на активите е представена по-долу:

Следващият метод за оценка на дисконтовия процент чрез възвръщаемостта на собствения капитал е (Възвръщаемост на собствения капитал, ROE), което показва ефективността/рентабилността на управлението на капитала на едно предприятие (фирма). Коефициентът на рентабилност показва каква норма на печалба създава компанията, използвайки своя капитал. Формулата за изчисляване на коефициента е следната:

Развивайки този подход при оценката на дисконтовия процент чрез оценка на възвръщаемостта на капитала на предприятието, може да се използва по-точен показател като критерий за оценка на нормата - възвръщаемостта на използвания капитал (ROCEВръщаневключеноКапиталзает). Този индикатор, за разлика от ROE, използва дългосрочни пасиви (чрез акции). Този индикатор може да се използва за компании, които имат привилегировани акции на фондовия пазар. Ако компанията ги няма, тогава съотношението ROE е равно на ROCE. Индикаторът се изчислява по формулата:

Друг вид коефициент на възвръщаемост на собствения капитал е възвръщаемостта на средния вложен капитал ROACE. (Възвръщаемост на средния вложен капитал).

Всъщност този показател съответства на ROCE, основната му разлика е осредняването на цената на използвания капитал (Собствен капитал + дългосрочни пасиви) в началото и в края на оценявания период. Формулата за изчисляване на този показател:

Индикаторът ROACE често може да замени ROCE, например, във формулата за икономическа добавена стойност EVA. Нека представим анализ на осъществимостта на използването на коефициенти на рентабилност за оценка на дисконтовия процент ⇓.

Изчисляване на дисконтов процент въз основа на експертна оценка

Ако трябва да оцените дисконтовия процент за рисков проект, използването на методите CAPM, Gordon и WACC е невъзможно, така че експертите се използват за изчисляване на процента. Същността на експертния анализ е субективна оценка на различни макро, мезо и микро фактори, влияещи върху бъдещата норма на печалба. Фактори, които оказват силно влияние върху дисконтовия процент: риск на страната, риск на индустрията, производствен риск, сезонен риск, управленски риск и др. За всеки отделен проект експертите идентифицират най-значимите рискове и ги оценяват чрез точкуване. Предимството на този метод е възможността да се вземат предвид всички възможни изисквания на инвеститорите.

Изчисляване на сконтовия процент на база пазарни мултипликатори

Този метод се използва широко за изчисляване на дисконтовия процент за предприятия, които емитират обикновени акции на фондовия пазар. В резултат на това се изчислява пазарният E/P мултипликатор, който се превежда като EBIDA/Цена. Предимствата на този подход са, че формулата отразява рисковете на индустрията при оценяване на компания.

Изчисляване на дисконтов процент на база рискови премии

Дисконтовият процент се изчислява като сбор от безрисковия лихвен процент, инфлацията и рисковата премия. По правило този метод за оценка на дисконтовия процент се прилага за различни инвестиционни проекти, при които е трудно да се оцени статистически размерът на възможния риск/възвръщаемост. Формула за изчисляване на дисконтовия процент, като се вземе предвид рисковата премия:

![]() където:

където:

r – сконтов процент;

r f – безрисков лихвен процент;

r p – рискова премия;

I – процент инфлация.

Формулата за сконтовия процент се състои от сбора на безрисковия лихвен процент, инфлацията и рисковата премия. Инфлацията беше отделена като отделен параметър, тъй като парите постоянно се обезценяват, това е един от най-важните закони на функциониране на икономиката. Нека разгледаме отделно как може да се оцени всеки от тези компоненти.

Методи за оценка на безрисковия лихвен процент

За оценка на безрисковата стойност се използват финансови инструменти, които осигуряват доходност с нулев риск, тоест абсолютно надеждни. В действителност нито един инструмент не може да се счита за абсолютно надежден, просто вероятността да загубите пари, когато инвестирате в него, е изключително малка. Нека разгледаме два метода за оценка на безрисковия процент:

- Доходност на безрискови държавни облигации (GKO - държавни краткосрочни облигации с нулев купон, OFZ - облигации на федерален заем), емитирани от Министерството на финансите на Руската федерация. Държавните облигации имат най-висок рейтинг на безопасност, така че могат да се използват за изчисляване на безрисковия лихвен процент. Доходността на тези видове облигации може да се види на уебсайта на Централната банка на Руската федерация (cbr.ru) и може да се приеме средно за 6% годишно.

- Доходност на 30-годишни облигации на САЩ. Средната доходност на тези финансови инструменти е 5%.

Методи за оценка на рисковата премия

Следващият компонент на формулата е рисковата премия. Тъй като рисковете винаги съществуват, трябва да се оцени тяхното влияние върху дисконтовия процент. Има много методи за оценка на допълнителни инвестиционни рискове; нека разгледаме някои от тях.

Методология за оценка на корекциите на риска от компанията Alt-Invest

Методологията на Alt-Invest включва следните видове рискове в рисковата корекция, представени в таблица ⇓.

Методология на правителството на Руската федерация № 1470 (от 22 ноември 1997 г.) за оценка на дисконтовия процент за инвестиционни проекти

Целта на тази методика е да оцени инвестиционни проекти за публични инвестиции. Специфичните рискове и корекции за тях ще бъдат изчислени чрез експертна оценка За изчисляване на базовата (безрискова) сконтова ставка се използва процентът на рефинансиране на Централната банка на Руската федерация; този процент може да се види на официалния уебсайт на Централната банка на Руската федерация (cbr.ru). Конкретните рискове по проекта се оценяват от експерти в представените диапазони. Максималният дисконтов процент при този метод ще бъде 61%.

| Безрисков лихвен процент | |

| СЪС процент на рефинансиране на Централната банка на Руската федерация | 11% |

| Рискова премия | |

| Специфични рискове | Корекция на риска, % |

| Инвестиции за интензификация на производството | 3-5% |

| Увеличаване на обема на продажбите на продукта | 8-10% |

| Рискът от въвеждане на нов вид продукт на пазара | 13-15% |

| Разходи за изследване | 18-20% |

Методология за изчисляване на дисконтовия процент Виленски П.Л., Лившиц В.Н., Смоляк С.А.

| Специфични рискове | Корекция на риска, % |

| 1. Необходимостта от провеждане на научноизследователска и развойна дейност (с неизвестни досега резултати) от специализирани изследователски и (или) проектантски организации: | |

| продължителност на НИРД по-малко от 1 година | 3-6% |

| Продължителност на R&D над 1 година: | |

| а) НИРД се извършва от една специализирана организация | 7-15% |

| б) НИРД е комплексна и се извършва от няколко специализирани организации | 11-20% |

| 2. Характеристики на използваната технология: | |

| Традиционен | 0% |

| Нов | 2-5% |

| 3. Несигурност в обемите на търсенето и цените на произвежданите продукти: | |

| съществуващ | 0-5% |

| Нов | 5-10% |

| 4. Нестабилност (цикличност, сезонност) на производството и търсенето | 0-3% |

| 5. Несигурност на външната среда по време на изпълнението на проекта (минни, геоложки, климатични и други природни условия, агресивност на външната среда и др.) | 0-5% |

| 6. Несигурността на процеса на овладяване на използваната техника или технология. Участниците имат възможност да гарантират спазването на технологичната дисциплина | 0-4% |

Методика за изчисляване на дисконтовия процент от Y. Honko за различни класове инвестиции

Учен J. Honko представи методология за изчисляване на рискови премии за различни класове инвестиции/инвестиционни проекти. Тези рискови премии са представени в обобщена форма и изискват от инвеститора да избере инвестиционна цел и съответно корекция на риска. По-долу са обобщени корекции на риска въз основа на инвестиционната цел. Както можете да видите, с нарастването на размера на риска се увеличава и способността на предприятието/компанията да навлиза на нови пазари, да разширява производството и да повишава конкурентоспособността.

Резюме

В статията разгледахме 10 метода за оценка на дисконтовия процент, които използват различни подходи и допускания при изчислението. Дисконтовият процент е едно от централните понятия в инвестиционния анализ; той се използва за изчисляване на показатели като: NPV, DPP, DPI, EVA, MVA и др. Използва се при оценка на стойността на инвестиционни обекти, акции, инвестиционни проекти и управленски решения. При избора на метод за оценка е необходимо да се вземат предвид целите, за които се прави оценката и какви са първоначалните условия. Това ще позволи най-точната оценка. Благодаря за вниманието, Иван Жданов беше с вас.

Най-важният компонент на успеха на всяко предприятие е задълбоченият всеобхватен анализ на първоначалните данни и очакваните перспективи на проекта. По-специално, за да разберете каква печалба може да очаква инвеститорът, е необходимо да изчислите не само размера на дохода, но и дисконтирания доход. Затова нека разгледаме по-отблизо какво е дисконтирането и къде се използва.

Дисконтирането на бъдещи приходи е част от цялостна система за оценка на текущото икономическо състояние на компанията и избор на предложени инвестиционни проекти, т.е. анализ на тяхната икономическа ефективност. Концепцията за дисконтиране, като начин за определяне на покупателната способност на парите в чуждестранната практика, е задължителна при оценка на ефективността на даден проект и е част от системата за счетоводна отчетност. В Русия този механизъм също става все по-популярен.

Първо, нека разгледаме определянето на дисконтовия процент. От гледна точка на икономическата наука дисконтирането е изчисляването на стойността на бъдещ паричен поток чрез привеждането му към текущия момент във времето.

Въпреки факта, че дефиницията, дадена по-горе, предава доста ясно основната същност на дисконтирането, тя може да бъде изразена с други думи, а именно като коригиране на бъдещата стойност на парите към тяхната настояща стойност. Всяка компания, която привлича средства отвън, е длъжна да ги върне на заемодателя или инвеститора след определено време, както и да плати награда за тях.

Принципът на дисконтиране се основава на икономически закон, който гласи, че с течение на времето една и съща сума пари има различни стойности (покупателна способност). Може да има няколко причини за това:

- инфлационни процеси и очаквания;

- съществува риск да не получите очаквания доход;

- възможност за получаване на допълнителен доход чрез инвестиране на пари в алтернативен проект или на банков депозит при изгодна лихва.

В зависимост от времето на получаване на средствата се разграничават следните системи или видове отстъпки:

- настоящата стойност на еднократно плащане показва колко пари трябва да бъдат инвестирани, за да се получи еднократно плащане в очаквания размер при определен процент;

- Сегашната стойност на анюитетните плащания показва колко пари трябва да бъдат инвестирани при определен лихвен процент, за да получите очаквания доход на равни части за определено време.

Да имаш пари „тук и сега“ винаги е по-изгодно, отколкото „някога по-късно“, тъй като горните фактори, влияещи върху капитала във времето, не се отнасят за тях. Привеждането на парични потоци помага да се изчисли нивото на рентабилност на дадено предприятие, като се вземе предвид отстъпката. Това е същността на дисконтирането.

Как се намаляват паричните потоци

Дисконтираният доход се определя чрез умножаване на размера на полученото плащане по определен коефициент. Формулата за изчисление като цяло изглежда така:

PV = FV * 1 / (1 + r)n

- PV – стойност в момента;

- FV – очаквана (бъдеща) стойност;

- n – време (брой стъпки или периоди).

Първият фактор в тази формула характеризира размера на средствата, очаквани от реализацията на инициативата. Вторият фактор се нарича дисконтов фактор (или фактор). Той характеризира стойността на долар, рубла или друга парична единица, инвестирана в проект след определен период от време (в месеци или години), при условие че дисконтовият процент е зададен правилно. Всеки множител трябва да бъде изчислен възможно най-точно, тъй като колкото по-малко правилно е зададена стойността му, толкова по-малко обективен ще бъде крайният резултат.

Коефициентът на отстъпка може да се изчисли независимо, но е по-лесно и по-целесъобразно да се намери стойността му в специални таблици, където показателите за периода на изчисление и процентът на отстъпка са посочени в редовете и колоните. Стойността, която търсите, се намира в пресечната клетка на съответната колона и ред.

Операцията по дисконтиране започва с установяване на бариерен процент (сконтов процент), въз основа на който ще се правят изчисления. Бариерният процент е определен стандарт на доходност, който е подходящ за инвеститора и който може да бъде получен чрез инвестиране на пари във всеки алтернативен проект или чрез отваряне на банков депозит. По този начин процентът на дисконтиране е определяне на посоката на инвестицията, изборът на конкретен вариант спрямо други възможни.

Дисконтовият процент е показател, който се задава директно от инвеститора, който планира да осъществи инициатива и иска да определи своя дисконтиран доход. Стойността на този показател се влияе от редица фактори:

- процент инфлация;

- икономически показатели на дружеството и размера на капитала му;

- цената на парите на финансовия пазар;

- среден банков лихвен процент по дългосрочни кредити или депозити;

- ниво на цените на компонентите, суровините и готовите продукти;

- промени в икономическата ситуация (акцизи, данъци, ниво на минимална заплата).

Като се има предвид променливостта на тези променливи, правилното изчисляване на дисконтовия процент е критичен елемент от целия процес на привеждане на финансовите потоци в текущия момент. Има различни системи за изчисление, най-известните от тях са:

- WACC модел (базиран на среднопретеглен капитал);

- CAPM метод (базиран на оценката на капиталовите активи);

- модел на Гордън (въз основа на размера на дивидентите от ценните книжа на компанията);

- ROE, ROA и техните модификации (въз основа на възвръщаемостта на собствения капитал);

- метод на рисковата премия (за всеки вид риск се добавя определена сума към дисконтовия процент).

Освен това сконтирането на капитала изисква ясно дефиниране на срока за изпълнение на начинанието, т.е. жизнения цикъл на инвестиционния проект. Ако инициативата е краткосрочна и факторът време няма време да повлияе значително на стойността на парите, тогава процедурата за намаляване може да бъде пренебрегната. Ако говорим за по-дълги времеви периоди, тогава процедурата по отстъпка е задължителна. Колкото по-дълъг е жизненият цикъл на един проект, толкова по-малко е необходимо да се разчита на реални икономически показатели, като се вземат предвид общите тенденции в икономическото развитие.

Нетна настояща стойност

Когато говорим за определен поток от плащания, който се случва на редовни интервали (CF = CF1 + CF2 + … + CFN), тогава ако приложим операцията за намаляване към всяко такова плащане, можем да стигнем до формулата за дисконтирания паричен поток:

| CF 1 | CF 2 | CF N | |||

| PV = | ----- | + | ------ | +...+ | ------ |

| (1+r) | (1+r) 2 | (1+r)N |

Като пример за такъв поток можем да разгледаме индикатора за нетна настояща стойност (NPV или NPV). Това е разликата между направените инвестиции и сумата от всички входящи и изходящи парични потоци за инвестиционния проект, като се вземе предвид намалението. Всъщност NPV показва сумата, с която ще се увеличи стойността на компанията в резултат на реализацията на инвестиционен проект. Отстъпката на доходите позволява на бизнесмена да сравни няколко оферти, предназначени за различни периоди на изпълнение, и да избере най-изгодната.

Използваната формула за изчисление обикновено изглежда така:

NPV (NPV) = - IC +ƩCFt/ (1 + i)t,

в който:

- IC – първоначални инвестиции в инициативата, те имат отрицателна стойност, тъй като това са разходи, които трябва да се изплатят в бъдеще;

- CFt – намалени парични инжекции (разликата между приходите и разходите) във всеки t период, със стойност t = 1…n;

- i е стойността на дисконтовия процент.

Ако нетната настояща стойност надвишава нула, тогава офертата се възприема като изгодна за инвеститора, в противен случай се отхвърля. При нулева стойност на NPV начинанието няма да донесе печалба, но ще се изплати, ако проектът има важен социален компонент.

Примери за дисконтиране

Нека да разгледаме няколко проблема с дисконтирането. Мъж даде на приятел определена сума пари, да речем 10 хиляди долара. Длъжникът му предлага избор от две възможности: да върне цялата сума веднага или да даде 12 хиляди долара, но след 3 години.

Нека да разгледаме няколко проблема с дисконтирането. Мъж даде на приятел определена сума пари, да речем 10 хиляди долара. Длъжникът му предлага избор от две възможности: да върне цялата сума веднага или да даде 12 хиляди долара, но след 3 години.

За да изчислите рентабилността на това предложение, трябва да знаете системата за намаляване на паричния поток. Ако вземем лихвения процент по банков депозит в размер на 9% като сконтов процент, тогава използвайки формулата за намаление, можем да разберем колко ще струва цялата заета сума след 3 години:

PV = 12000 * 1 / (1 + 0,09) 3 = 12000 * 1 / 1,295 = 12000 * 0,7722 = $9266,4.

Следователно е по-изгодно да вземете дълга днес, тъй като допълнителни 2 хиляди долара за 3 години не покриват динамиката на обезценяването на парите. Ако получените средства се депозират в депозитна сметка при същите 9% годишно, тогава след 3 години ще получим: 10 000 * 1,09 * 1,09 * 1,09 = $12 950, което е много по-изгодно от опцията, предложена от партньора.

Ако приемем, че след същия период длъжникът ще върне не 12, а 15 хиляди долара, тогава ситуацията може да се промени драматично:

PV = 17000 * 1 / (1 + 0,09) 3 = 17000 * 1 / 1,295 = 17000 * 0,7722 = $13127,4.

Сега ситуацията се обръща по такъв начин, че е по-изгодно да се съгласите с предложението за отлагане на сетълмента, тъй като получената печалба ще бъде по-висока от еднократната сума в момента и алтернативната инвестиция на депозита.

Нека да разгледаме как да изчислим нетната настояща стойност въз основа на използването на система за намаляване на паричния поток. Инвестиционна компания инвестира 100 хиляди долара в предприятие за 4 години, дисконтовият процент се изчислява чрез оценка на рисковете и е определен на 12%, една година се взема като стъпка на изчисление.

Нетните парични потоци (NCF) се разпределят по години, както следва:

- 1 година – $35 000;

- 2 години – $38 000;

- 3 години – $40 000;

- Година 4 – $45,000.

Използвайки формулата, намираме стойността на намалените потоци на всяка от стъпките на изчисление:

- 1 година – 35000 / (1 + 0,12) = 31250;

- 2 година – 38000 / (1 + 0.12)2 = 30293;

- 3 година – 40000 / (1 + 0.12)3 = 28472;

- Година 4 – 45000 / (1 + 0,12)4 = 28598.

Общо за 4 години: $118 613.

NPV = 118613 – 100000 = $18613.

В резултат на това стигаме до извода, че NPV има стойност над нулата, следователно такова предложение ще представлява интерес за инвеститорите, тъй като ако предвидените условия се поддържат през целия жизнен цикъл на инициативата, проектът ще донесе печалба.

Друг интересен пример за прилагане на правилото за намаляване на парите е дисконтирането на фактурите. Понякога има случаи, когато доставчиците или изпълнителите трябва да получат пари по-рано от посоченото в договора. Например, появи се нова изгодна оферта, която изисква спешна инвестиция на средства и все още има 2 седмици преди плащането за стоките, доставени от компанията.

Има компании, които предоставят такава услуга (факторинг): те купуват поверително неплатена фактура от доставчика с отстъпка. Понякога клиентите се съгласяват да платят доставката на по-ранна дата, но в същото време прилагат правилото за отстъпка. Тоест, ако стоките са доставени в размер на 1 милион рубли и доставчикът поиска да плати за стоките 14 дни предсрочно, тогава клиентът може да се съгласи с това, като зададе собствен процент на отстъпка (да кажем 30%). Можете да изчислите сумата, с която ще бъде намалено общото плащане:

1 000 000 * 30% / 365 дни * 14 дни = 58 708 рубли.

Следователно сумата за плащане е 941 292 рубли. Компанията, продаваща фактурата, ще може да компенсира загубената отстъпка, като направи по-изгодна инвестиция или увеличи оборота на средствата.

Което се използва при намаляване на бъдещи финансови потоци до текущата им стойност. Изчисляването му е може би един от най-належащите и сложни въпроси, които възникват при финансовата оценка на всеки инвестиционен проект. Коректността му определя каква крайна стойност ще има текущата парична стойност.

Ако се приложи нисък процент, дисконтираната стойност на очакваните бъдещи парични потоци може да е твърде висока. Това ще накара инвеститора да избере неефективен проект, в резултат на което ще понесе сериозни загуби. Прекалено високата ставка от своя страна може да доведе до загуби, които всъщност са загубена възможност за генериране на приходи.

Следователно процентът на дисконтиране представлява нормата на възвръщаемост в проценти, която инвеститорът трябва да получи върху инвестирания капитал. Тоест един проект се счита за привлекателен за инвеститор, когато нормата на възвръщаемост за него е по-висока от дисконтовия процент на всяка друга възможна инвестиция на капитал, която има подобен риск.

Дисконтовият процент, от друга страна, е чувствително към риска и времето отражение, тъй като действителните пари, които човек има в момента, са много за предпочитане (имат по-голяма стойност) пред равна сума пари, която той очаква да получават в бъдеще.

Това се дължи на няколко причини, да речем, на факта, че:

- винаги съществува риск просто да не получите очакваната сума;

- наличната сума може да генерира печалба, да речем, ако бъде депозирана в банка.

- наличната сума ще загуби своята покупателна способност в резултат на инфлация.

Дисконтовият процент включва следните параметри:

- коефициент на инвестиционен риск (за всеки конкретен случай);

- минималното ниво на доходност, което може да бъде гарантирано.

Дисконтовият процент, който се изчислява по различни методи, в практиката често се определя експериментално. Това отчита изискванията както на инвеститора, така и на инвестиционната банка, която привлича необходимите средства.

В руски условия той винаги е свързан с променливо ниво на риск и следователно с постоянно променящи се нива на приходи и разходи. Поради тази причина на практика рентабилността на даден проект рядко се изчислява без да се вземе предвид дисконтовият процент.

Методът на дисконтиране на финансовите потоци, който отчита дисконтирането, разбира се, отразява много по-точно съществуващата стойност на дохода.

Най-често срещаните методи за определяне на дисконтовия процент за финансовите капиталови потоци включват следните модели:

1. За вашите собствени:

- оценка на капиталови активи;

- кумулативно строителство.

2. За инвестиция:

- среднопретеглена цена на капитала.

Основният момент в процеса на дисконтиране е установяването на определен дисконтов процент. От икономическа гледна точка сконтовият процент е нормата на възвръщаемост, която би могла да бъде получена, ако дадените средства са на разположение на организацията. С помощта им се определя сумата, която инвеститорът ще трябва да плати днес, за да има право да получи очакваната сума в бъдеще.

Дисконтовият процент е необходим за:

- направете по-точно изчисление на рентабилността на проекта;

- сравнете получените показатели на съществуващ проект с най-ниска норма на възвръщаемост при инвестиране в подобен бизнес.

Дисконтирането от английското "дисконтиране" е намаляването на икономическите стойности за различни периоди от време до даден период от време.

Ако нямате икономическо или финансово образование зад гърба си, тогава този термин най-вероятно не ви е познат и тази дефиниция едва ли ще обясни същността на „сконтиране“, а по-скоро ще го обърка още повече.

Въпреки това има смисъл разумният собственик на своя бюджет да разбере този въпрос, тъй като всеки човек се оказва в ситуация на „отстъпка“ много по-често, отколкото изглежда на пръв поглед.

Отстъпка - информация от Wikipedia

Описание на отстъпката с прости думи

Кой руснак не е запознат с израза „знай цената на парите“? Тази фраза идва на ум веднага щом опашката на касата наближи и купувачът отново погледне количката си за хранителни стоки, за да премахне „ненужните“ артикули от нея. Разбира се, защото в наше време трябва да сме разумни и икономични.

Сконтирането често се разбира като икономически показател, който определя покупателната способност на парите и тяхната стойност след определен период от време. Сконтирането ви позволява да изчислите сумата, която ще трябва да бъде инвестирана днес, за да получите очаквана възвръщаемост във времето.

Дисконтирането, като инструмент за прогнозиране на бъдещи печалби, е търсено сред представителите на бизнеса на етапа на планиране на резултатите (печалби) от инвестиционни проекти. Бъдещите резултати могат да бъдат обявени в началото на проекта или по време на следващите му етапи. За да направите това, посочените показатели се умножават по коефициента на отстъпка.

Отстъпката също „работи“ в полза на обикновения човек, който не е въвлечен в света на големите инвестиции.

Например, всички родители се стремят да дадат на детето си добро образование и, както знаете, това може да струва много пари. Не всеки има финансовите възможности (парични резерви) към момента на приемане, така че много родители мислят за „яйце-гнездо“ (определена сума пари, изразходвана извън касата на семейния бюджет), която може да помогне за час.

Да кажем, че след пет години детето ви завършва училище и решава да се запише в престижен европейски университет. Подготвителните курсове в този университет струват 2500 долара. Не сте сигурни, че ще можете да отделите тези пари от семейния бюджет, без да накърните интересите на всички членове на семейството. Има изход - трябва да отворите депозит в банка, като за начало би било добре да изчислите размера на депозита, който трябва да отворите в банката сега, така че в час X (тоест пет години по-късно) получавате 2500, при условие че максималният изгоден лихвен процент, който може да предложи банката, да речем -10%. За да определим колко струва един бъдещ разход (паричен поток) днес, правим просто изчисление: Разделете $2500 на (1.10)2 и вземете $2066. Това е отстъпка.

Просто казано, ако искате да знаете каква е стойността на парична сума, която ще получите или планирате да похарчите в бъдеще, тогава трябва да „отстъпите“ тази бъдеща сума (доход) при лихвения процент, предложен от банката. Тази ставка се нарича още „сконтов процент“.

В нашия пример дисконтовият процент е 10%, $2500 е сумата на плащането (или изходящия паричен поток) за 5 години, а $2066 е дисконтираната стойност на бъдещия паричен поток.

Формули за отстъпка

В целия свят е обичайно да се използват специални английски термини за обозначаване на текущи (сконтирани) и бъдещи стойности: бъдеща стойност (FV)И настояща стойност (PV). Оказва се, че $2,500 е FV, т.е. стойността на парите в бъдещето, а $2,066 е PV, т.е. стойността в този момент във времето.

Формулата за изчисляване на дисконтираната стойност за нашия пример е: 2500 * 1/(1+R) n = 2066.

Обща формула за отстъпка: PV = FV * 1/(1+R)n

- Коефициент, по който се умножава бъдещата стойност 1/(1+R)n, се нарича „коефициент на отстъпка“,

- Р– лихвен процент,

- Н– броят години от дата в бъдещето до настоящето.

Както можете да видите, тези математически изчисления не са толкова сложни и не само банкерите могат да го направят. По принцип можете да се откажете от всички тези числа и изчисления, основното е да разберете същността на процеса.

Дисконтирането е пътят на паричния поток от бъдещето към днес - тоест преминаваме от сумата, която искаме да получим за определен период от време, до сумата, която трябва да похарчим (инвестираме) днес.

Формула на живота: време + пари

Нека си представим друга ситуация, позната на всички: имате „свободни“ пари и идвате в банката, за да направите депозит от, да речем, 2000 долара. Днес 2000 долара, депозирани в банката при лихва от 10%, ще струват 2200 долара утре, тоест 2000 долара + лихва по депозита 200 (=2000*10%) . Оказва се, че за една година можете да получите 2200 долара.

Ако представим този резултат под формата на математическа формула, тогава имаме: $2000*(1+10%) или $2000*(1,10) = $2200 .

Ако депозирате $2000 за две години, тази сума се превръща в $2420. Ние изчисляваме: $2000 + лихва, натрупана през първата година $200 + лихва през втората година $220 = 2200*10% .

Общата формула за увеличаване на депозита (без допълнителни вноски) за две години изглежда така: (2000*1,10)*1,10 = 2420

Ако искате да удължите срока на депозита, вашият депозит ще се увеличи още повече. За да разберете сумата, която банката ще ви плати след година, две или, да речем, пет години, трябва да умножите сумата на депозита с множител: (1+R)N.

В този случай:

- Ре лихвеният процент, изразен в части от единица (10% = 0,1),

- Н— обозначава броя на годините.

Операции по дисконтиране и натрупване

По този начин е възможно да се определи размерът на вноската във всеки момент в бъдещето.

Изчисляването на бъдещата стойност на парите се нарича "натрупване".

Същността на този процес може да се обясни с примера на добре познатия израз „времето е пари“, тоест с течение на времето паричният депозит нараства поради увеличаване на годишната лихва. Цялата съвременна банкова система работи на този принцип, където времето е пари.

Когато дисконтираме, ние се движим от бъдещето към днес, а когато „увеличаваме“, траекторията на движение на парите е насочена от днес към бъдещето.

И двете „вериги на изчисление“ (сконтиране и ескалация) позволяват да се анализират възможни промени в стойността на парите във времето.

Метод на дисконтирания паричен поток (DCF)

Вече споменахме, че дисконтирането - като инструмент за прогнозиране на бъдещи печалби - е необходимо за изчисляване на оценка на ефективността на проекта.

Така че, когато се оценява пазарната стойност на даден бизнес, е обичайно да се взема предвид само тази част от капитала, която е в състояние да генерира доход в бъдеще. В същото време много точки са важни за собственика на бизнеса, например времето на получаване на дохода (месечно, тримесечно, в края на годината и т.н.); какви рискове могат да възникнат във връзка с доходността и др. Тези и други характеристики, които влияят върху оценката на бизнеса, се вземат предвид от метода DCF.

Дисконтов фактор

Методът на дисконтирания паричен поток се основава на закона за „падащата“ стойност на парите. Това означава, че с течение на времето парите „поевтиняват“, тоест губят стойност спрямо сегашната си стойност.

От това следва, че е необходимо да се надгради текущата оценка и да се съпоставят всички последващи парични потоци или изходящи потоци с днешния ден. Това ще изисква дисконтов фактор (Df), който е необходим за намаляване на бъдещия доход до настоящата стойност чрез умножаване на Kd по потоците от плащания. Формулата за изчисление изглежда така:

където: r– сконтов процент, аз– номер на периода от време.

Формула за изчисление на DCF

Дисконтовият процент е основният компонент на формулата на DCF. Той показва какъв размер (норма) на печалба може да очаква бизнес партньор, когато инвестира в проект. Дисконтовият процент отчита различни фактори, в зависимост от обекта на оценка, и може да включва: компонент инфлация, оценка на капиталови дялове, възвръщаемост на безрискови активи, процент на рефинансиране, лихва по банкови депозити и др.

Общоприето е, че потенциалният инвеститор няма да инвестира в проект, чиято цена ще бъде по-висока от настоящата стойност на бъдещите приходи от проекта. По същия начин собственикът няма да продаде своя бизнес за по-малко от прогнозната стойност на бъдещите приходи. След преговорите страните ще договорят пазарна цена, която е еквивалентна на днешната стойност на прогнозирания доход.

Идеалната ситуация за инвеститор е, когато вътрешната норма на възвръщаемост (сконтовият процент) на проекта е по-висока от разходите, свързани с намирането на финансиране за бизнес идеята. В този случай инвеститорът ще може да „печели“ по начина, по който правят банките, тоест да натрупа пари при намален лихвен процент и да ги инвестира в проект при по-висок процент.

Сконтиране и инвестиционни проекти

Методът на дисконтирания паричен поток отговаря на инвестиционните мотиви на бизнеса.

Това означава, че инвеститорът, който инвестира пари в проект, не придобива технически или човешки ресурс под формата на екип от висококвалифицирани специалисти, модерни офиси, складове, високотехнологично оборудване и др., а бъдещ поток от пари. Ако продължим тази идея, се оказва, че всеки бизнес „пуска“ на пазара един продукт - пари.

Основното предимство на метода на дисконтирания паричен поток е, че този метод на оценка, единственият от всички съществуващи, е фокусиран върху бъдещото развитие на пазара, което допринася за развитието на инвестиционния процес.