Visi žino apie indėlius ir skaičiavimo taisykles. Prie mokėtinos sumos pridedamos banko palūkanos, o lėšų sumą gauname laikotarpio pabaigoje. Pavyzdžiui, 1000 USD buvo įnešta į banką. po 20% per metus. Bendros sumos apskaičiavimas metų pabaigoje: 1000 padalytas iš 100% ir padaugintas iš 120% (100% + 20%). Viskas paprasta ir aišku.

Tačiau kaip nustatyti, kiek reikia investuoti, kad gautumėte 1000 rublių? per metus. Tam naudojama diskonto norma. Sąvoka naudojama verslo ir ilgalaikių investicijų pelningumui įvertinti.

Koncepcija

„Nuolaida“ gali būti išversta kaip išankstinio mokėjimo nuolaida. Pažodžiui tai reiškia tam tikro laikotarpio ekonominio rodiklio perkėlimą į tam tikrą laikotarpį. Nesant ekonominio išsilavinimo, tokioje terminijoje lengva susipainioti. Tačiau apdairus savininkas turėtų išnagrinėti šią problemą, nes dauguma žmonių nežino apie savo dalyvavimą „nuolaidoje“. Pavyzdžiui, prekybininkas žada parduoti prekes už nurodytą kainą per metus, kai atplauks laivas su prekėmis.

Tačiau jam reikia finansinių išteklių prekėms, kurios dalyvaus mainų sandoryje, įsigyti. Yra du būdai gauti pinigų: kreiptis į bankininką dėl paskolos arba pasiskolinti lėšų iš būsimų pirkėjų. Pardavėjas pastarajam turėtų paprasta kalba paaiškinti diskonto normą. Jei klientai supras, renginio sėkmė bus užtikrinta.

Diskonto norma naudojama šiems tikslams:

- Verslo pelningumo skaičiavimas. Investuotojas turi žinoti pelno dydį ateityje, kad galėtų investuoti lėšas su norima grąža.

- Organizacijos veiklos įvertinimas. Esamas pelnas negarantuoja gero pelningumo.

- Pelningumo planavimas. Pasirinktas investavimo variantas turėtų turėti didžiausią grąžą, palyginti su alternatyviomis galimybėmis. Pavyzdžiui, vienas verslas turės tam tikrą pelną po 1 metų, o kitas atneš daugiau pinigų, bet tik po dvejų metų. Abu pasiūlymai turėtų būti lyginami pagal tą patį vardiklį. Kad būtų aiškumo, pažvelkime į praktinį pavyzdį. Du verslininkai kreipėsi į potencialų investuotoją. Prašo į savo verslą investuoti 2 mln. Pirmoji žada per dvejus metus grąžinti 3 mln., antroji – 5 mln. Kaip apskaičiuoti diskonto normą pritraukiant skolintą kapitalą?

Nuolaidos kasdieniame gyvenime

Kiekvienas rusas bent kartą pagalvojo apie „pinigų vertę“. Tai ypač pastebima apsiperkant prekybos centruose, kai iš krepšelio tenka išimti „nereikalingas“ prekes. Šiais laikais reikia būti taupiems ir apdairiems. Diskontavimas dažnai suprantamas kaip ekonominis rodiklis, parodantis pinigų perkamąją galią ir jų vertę per tam tikrą laikotarpį. Diskontavimas naudojamas investicinių projektų pelnui prognozuoti. Būsimi rezultatai gali būti įvertinti projekto pradžioje arba jo įgyvendinimo metu, padauginus iš nuolaidos koeficiento. Tačiau ši sąvoka taikoma ne tik investicijoms, bet ir kasdieniame gyvenime. Pavyzdžiui, tėvai nori mokėti už savo vaiko mokslą prestižinėje įstaigoje. Tačiau ne visi turi galimybę sumokėti mokestį priėmimo metu. Tada jie pradeda galvoti apie „atlikimą“, skirtą X valandai. Po 5 metų vaikas planuojamas įstoti į Europos universitetą. Parengiamųjų kursų kaina – 2500 USD. Daugeliui nerealu iš šeimos biudžeto skirti panašią sumą, nepažeidžiant kitų narių interesų. Išeitis – iš anksto atidaryti indėlį finansų įstaigoje. Bet kaip nustatyti indėlio sumą, kad per penkerius metus gautumėte 2500 USD? Indėlio norma yra 10%. Pradinės sumos apskaičiavimas: 2500/(1+0.1)^5 = 1552 USD Tai vadinama nuolaida.

Paprastais žodžiais tariant, jei norite sužinoti būsimą tam tikros sumos vertę, turėtumėte ją „diskontuoti“ banko kursu, kuris vadinamas diskonto norma. Pateiktame pavyzdyje jis yra lygus 10%, 2500 USD. - pinigų srautas (mokėjimo suma) per 5 metus, 1552 USD - diskontuota pinigų srauto vertė.

Nuolaida bus investicijų priešingybė. Pavyzdžiui, investuojant 100 tūkstančių rublių 10% per metus, rezultatas yra 110 tūkstančių rublių: 100 000* (100% + 10%)/100%.

Supaprastintas galutinės sumos apskaičiavimas padės nustatyti investicijų pelningumą. Tačiau jis gali būti koreguojamas.

Nustatydami pajamas porą metų, jie griebiasi eksponentiškumo. Dažna klaida yra padauginti iš bendros palūkanų sumos, kad būtų atsižvelgta į „palūkanas už palūkanas“. Tokie skaičiavimai priimtini, jei nėra palūkanų kapitalizavimo.

Norėdami nustatyti diskonto normą, turite rasti pradinę investicijų sumą: padauginkite galutinį pelną iš 100%, o tada padalykite iš 100% sumos, padidintos pagal normą. Jei investicijos vyksta per kelis ciklus, gautas skaičius padauginamas iš jų skaičiaus.

Tarptautiniame formate vartojami anglų kalbos terminai Future value ir present value. Aprašytame pavyzdyje FV yra 2500 USD, PV yra 1552 USD. Bendra nuolaidos forma:

PV = FV*1/(1+R)^n

1/(1+R)^n- nuolaidos koeficientas;

R- palūkanų norma;

n- ciklų skaičius.

Skaičiavimai yra gana paprasti, juos gali atlikti ne tik bankininkai. Tačiau skaičiavimų galima nepaisyti, jei suprantate proceso esmę.

Nuolaida- pinigų srautų pokytis iš ateities į dabartį, t.y. Finansų kelias eina nuo sumos, kurią reikia gauti tam tikru momentu, iki sumos, kuri bus investuota.

Pinigai + laikas

Panagrinėkime kitą dažnai pasitaikančią situaciją: yra laisvų lėšų, kurias nusprendžiate įnešti į banką už palūkanas. Suma - 2000 USD, palūkanų norma - 10%. Po metų indėlininkas jau disponuos 2200 USD, nes palūkanos už indėlį bus 200 USD.

Jei visa tai suvesime į bendrą formulę, gautume:

2000*(100%+10%)/100% = 2000*1,1 = 2200 USD

Jei įdėsite 2000 USD 2 metams, tada bendra suma bus 2420 USD:

1 metai 2000*1,1 = 2200 USD

2 metai 2200*1,1 = 2420 USD

Yra padidinimas be papildomų įmokų. Jei investavimo laikotarpis bus pratęstas, pajamos dar labiau padidės. Kiekvieną kartą perkėlus lėšas indėlyje, bendra praėjusių metų indėlio suma dauginama iš (1+R) arba pradinė investicijos suma dauginama iš (1+R)^n.

Kaupiamasis metodas

Norėdami supaprastinti skaičiavimus, naudokite koeficientų lentelę. Jį naudojant nebereikia kelis kartus skaičiuoti investicijų sumos ir pelningumo naudojant formulę. Norint gauti norimą investiciją, pakanka padauginti galutinį pelną iš lentelės koeficiento.

Nuolaidos koeficiento nustatymo formulė:

K = 1/(1+Pr)^B,

Kur IN- ciklų skaičius;

Pr- palūkanų norma už ciklą.

Pavyzdžiui, dvejų metų investicijai su 20 % koeficientas yra toks:

1*/(1+0,2)^2 = 0,694

Diskontavimo lentelės yra panašios į Bradis lenteles, kurios padeda mokiniams nustatyti šaknis, kosinusus ir sinusus.

Nuolaidų faktorių lentelės palengvina skaičiavimus. Tačiau šis skaičiavimo metodas netinka didelėms investicijoms. Pateiktos vertės yra suapvalintos iki tūkstantųjų (3 skaitmenų po kablelio), o tai lemia didelę paklaidą investuojant į milijonus.

Lentelės naudojimas yra paprastas: jei žinoma norma ir periodų skaičius, reikiamas koeficientas randamas reikiamų stulpelių ir eilučių sankirtoje.

Praktinis naudojimas

Didėjant diskonto normai, pailgėja investicijų atsipirkimo laikotarpis. Sprendimas investuoti lėšas turėtų būti priimtas tada, kai skaičiavimai rodo norimą atsipirkimo laikotarpį ir atitinka kapitalo investicijų planą.

Supaprastintas skaičiavimas atliekamas naudojant investicijų grąžos laikotarpio formulę. Jis pagrįstas gautų ir investuotų lėšų koeficientu. Pagrindinis šio metodo trūkumas yra tai, kad taikoma vienodų pajamų prielaida.

Pateiktose formulėse neatsižvelgiama į rinkos riziką. Jie gali būti naudojami tik teoriniams skaičiavimams. Norėdami priartinti skaičiavimą prie tikrovės, jie naudojasi grafine analize. Grafikuose pateikiami duomenys apie finansų judėjimą tam tikru laiko intervalu.

Diskontavimas ir eskalavimas

Naudojant paprastą formulę, nustatomas įnašo dydis norimu laiko momentu. Pinigų būsimos vertės apskaičiavimas vadinamas „akrecija“. Šio proceso esmę nesunku suprasti iš posakio „laikas yra pinigai“ – laikui bėgant indėlio dydis didėja prieaugio su metinėmis palūkanomis dydžiu. Visa bankų sistema remiasi šiuo principu.

Atliekant diskontavimą, skaičiavimų judėjimas eina iš ateities į dabartį, o „statant“ - iš dabarties į ateitį.

Diskontavimas ir kaupimas padeda analizuoti lėšų vertės pokyčių galimybę.

Investiciniai projektai

Lėšų diskontavimas atitinka verslo investicinius motyvus. Tai yra, investuotojas investuoja pinigus ir gauna ne žmogiškuosius (kvalifikuotus specialistus, komandą) ar techninius resursus (techniką, sandėlius), o pinigų srautą ateityje. Šios minties tęsinys būtų „bet kokio verslo produktas yra pinigai“. Diskontavimo metodas yra vienintelis, kurio orientacija yra nukreipta į plėtrą ateityje, leidžiančią vystytis investiciniam projektui.

Investicinio projekto pasirinkimo pavyzdys. Lėšų (600 rublių) savininko buvo paprašyta jas investuoti į „A“ ir „B“ projektų įgyvendinimą. Pirmasis variantas suteikia 400 rublių pajamas trejus metus. Projektas „B“ po pirmųjų dvejų įgyvendinimo metų leis jums gauti 200 rublių, o po trečiųjų - 10 000 rublių. Investuotojas nustatė 25 proc. Nustatykime dabartinę abiejų projektų kainą:

projektas „A“ (400/(1+0.25)^1+400/(1+0.25)^2+400/(1+0.25)^3)-600 = (320+256+204 )-600 = 180 rublių

projektas „B“ (200/(1+0.25)^1+200/(1+0.25)^2+1000/(1+0.25)^3)-600 = (160+128+512 )-600 = 200 rublių

Taigi investuotojas turi pasirinkti antrąjį projektą. Tačiau jei tarifas padidės iki 31%, abu variantai bus lygiaverčiai.

Dabartinė vertė

Dabartinė vertė yra būsimų pinigų srautų arba būsimo mokėjimo dabartinė vertė be išankstinio apmokėjimo „nuolaidos“. Ji dažnai vadinama dabartine verte – būsimu pinigų srautu, palyginti su šiandiena. Tačiau tai nėra visiškai tos pačios sąvokos. Į esamą laiką galima atvesti ne tik vieną ateities reikšmę, bet ir dabartinę reikšmę į norimą laiką ateityje. Dabartinė vertė yra didesnė nei diskontuota vertė. Anglų kalba nėra dabartinės vertės sąvokos.

Diskontavimo būdas

Anksčiau buvo minėta, kad diskontavimas yra priemonė prognozuoti būsimą pelną – įvertinti esamo projekto efektyvumą.

Vertindami verslą jie atsižvelgia į tą turto dalį, kuri ateityje gali nešti pajamas. Verslo savininkai atsižvelgia į laiką, kurio reikia pajamoms gauti, ir galimą riziką gauti pelną. Vertinant DCF metodu, atsižvelgiama į išvardytus veiksnius. Jis pagrįstas vertės „kritimo“ principu – pinigų pasiūla nuolat „pigėja“ ir praranda vertę. Pradinis taškas bus dabartinė vertė, su kuria susieti būsimi pinigų srautai. Tam buvo įvesta diskonto faktoriaus (K) sąvoka, kuri padeda ateities srautus pritraukti į esamus. Pagrindinis DCF metodo komponentas yra diskonto norma. Jis nustato grąžos normą investuojant į verslo projektą. Nustatant diskonto normą galima atsižvelgti į įvairius veiksnius: infliaciją, refinansavimo normą, kapitalo dalių vertinimą, indėlių palūkanas, nerizikingo turto grąžą.

Manoma, kad investuotojas neturėtų finansuoti projekto, jei jo kaina tampa didesnė už dabartinę būsimų pajamų vertę. Taip pat verslo savininkas neparduos savo turto už mažesnę nei būsimo uždarbio kainą. Derybų metu abi šalys pasieks kompromisą ir sudarys lygiavertę vertę numatomo turto sandorio dieną.

Idealus investavimo variantas, jei diskonto norma (vidinė grąžos norma) yra didesnė už verslo idėjos finansavimo paieškos išlaidas. Tai leis uždirbti kaip bankai – pinigai bus kaupiami sumažintu tarifu, o indėlis – didesne.

Papildomi skaičiavimai

Diskonto normos nustatymas yra netikslus, neanalizavus kai kurių terminų ir sąvokų:

- Grąžos norma yra investicijų suma, kuriai esant grynųjų dabartinių pajamų suma bus 0.

- Grynasis pinigų srautas – išlaidos atimamos iš visų bendrųjų pajamų. Čia turėtų būti įtrauktos tiesioginės ir netiesioginės išlaidos (mokesčių atskaitymai, teisinė pagalba).

Tikslią įmonės pelningumo vertę gali nustatyti tik ekspertas, remdamasis įmonės vidine analize.

Išplėstiniai skaičiavimai

Ekonomikoje naudojamas šiek tiek sudėtingas skaičiavimas, kuriame atsižvelgiama į daugybę rizikų. Formulėse naudojamos šios sąvokos:

- Nerizikinga, laukiama ir rinkos grąža. Naudojama Sharpe formulėje ekonominei rizikai nustatyti.

- Pakoreguotas Sharpe modelis. Nustato rinkos veiksnių įtaką: išteklių kainos pokyčius, valdžios politiką, kainų svyravimus.

- Kapitalo investicijų dydis, pramonės ypatumai. Duomenys naudojami tikslesnėje prancūzų ir „Fama“ versijoje.

- Turto vertės pokyčiai naudojami Carhart formulėje.

- Dividendų mokėjimas ir akcijų emisija. Panašūs skaičiavimai atlikti dėl Gordono. Jo metodas leidžia tiksliai ištirti akcijų rinką ir analizuoti akcinių bendrovių vertę.

- Vidutinė svertinė kaina. Taikyti prieš nustatant diskonto normą kaupiamuoju metodu ir apskaitant skolintas lėšas.

- Turto pelningumas. Jie naudojami įmonės, kurios turtas nėra įtrauktas į biržos sąrašus, finansinei veiklai analizuoti.

- Subjektyvus veiksnys. Naudojamas daugelio faktorių organizacijos veiklos analizei, kurią atlieka trečiųjų šalių ekspertai.

- Rinkos rizika. Atsižvelkite į tai nustatydami diskonto normą pagal rizikingos ir nerizikingos investicijos santykį.

1997 m. Rusijos vyriausybė paskelbė savo rizikos diskonto normos apskaičiavimo metodiką. Ekspertai tuo metu įvertino riziką 47 proc. Įprastose formulėse šis rodiklis nenaudojamas, tačiau yra privalomas skaičiuojant investicijas į užsienio projektus.

Įvairūs skaičiavimo metodai leidžia įvertinti galimas investicijas ir sudaryti finansinių išteklių paskirstymo planą. Analizuojant įmonių ekonominę veiklą rinkoje, teoriniai skaičiavimai duos laukiamą efektą, jei bus atsižvelgta į vietines realijas. Paprasti skaičiavimai padės numatyti pelningumą, tačiau jis bus labai priklausomas nuo svyravimų. Prognozuodami turite naudoti sudėtingas formules, kuriose atsižvelgiama į daugumą finansų ir akcijų rinkų rizikos. Tikslesni duomenys bus gauti tik atlikus vidinę įmonės analizę.

Palieskime tokį sudėtingą ekonominį terminą kaip diskonto norma, apsvarstykime esamus šiuolaikinius jos apskaičiavimo metodus ir naudojimo sritis.

Diskonto norma ir jos ekonominė reikšmė

Diskonto norma (analogas: palyginimo norma, grąžos norma)- Tai palūkanų norma, kuri naudojama būsimojo kapitalo vertei iš naujo įvertinti dabartiniu momentu. Tai daroma dėl to, kad vienas pagrindinių ekonomikos dėsnių yra nuolatinis pinigų vertės (perkamosios galios, savikainos) nuvertėjimas. Diskonto norma naudojama investicijų analizėje, kai investuotojas nusprendžia dėl perspektyvos investuoti į konkretų objektą. Tam jis sumažina investicinio objekto būsimą vertę iki dabartinės (dabartinės). Atlikdamas lyginamąją analizę, jis gali nuspręsti dėl objekto patrauklumo. Bet kokia objekto vertė visada yra santykinė, todėl diskonto norma yra pagrindinis kriterijus, su kuriuo lyginamas investicijos efektyvumas. Atsižvelgiant į skirtingus ekonominius tikslus, diskonto norma apskaičiuojama skirtingai. Panagrinėkime esamus diskonto normos įvertinimo metodus.

Diskonto normų įvertinimo metodai

Panagrinėkime 10 įmonės/įmonės investicijų ir investicinių projektų diskonto normos įvertinimo metodų.

- Kapitalo turto vertinimo modeliai CAPM;

- Modifikuotas kapitalo turto vertinimo modelis CAPM;

- Modelis E. Fama ir K. French;

- Modelis M. Carhart;

- Nuolatinio augimo dividendų modelis (Gordon);

- Diskonto normos apskaičiavimas pagal vidutinį svertinį kapitalo kainą (WACC);

- Diskonto normos apskaičiavimas pagal nuosavybės grąžą;

- Rinkos multiplikatoriaus metodas

- Diskonto normos apskaičiavimas pagal rizikos premijas;

- Diskonto normos apskaičiavimas remiantis ekspertiniu vertinimu;

Diskonto normos apskaičiavimas pagal CAPM modelį

Kapitalo turto kainodaros modelis – CAPM ( KapitalasTurtasKainodaraModelis), kurį aštuntajame dešimtmetyje pasiūlė W. Sharpas (1964), siekdamas įvertinti būsimą įmonių akcijų/kapitalo grąžą. CAPM modelis atspindi būsimą grąžą kaip nerizikingo turto grąžą ir rizikos premiją. Dėl to, jei tikimasi akcijų grąža yra mažesnė nei reikalaujama grąža, investuotojai atsisakys investuoti į šį turtą. Rinkos rizika buvo priimta kaip veiksnys, lemiantis būsimą palūkanų normą modelyje. Diskonto normos apskaičiavimo pagal CAPM modelį formulė yra tokia:

čia: r i – numatoma akcijų grąža (diskonto norma);

čia: r i – numatoma akcijų grąža (diskonto norma);

r f – nerizikingo turto grąža (pvz.: vyriausybės obligacijos);

r m – rinkos grąža, kuri gali būti laikoma vidutine indekso grąža (MICEX, RTS - Rusijai, S&P500 - JAV);

β – beta koeficientas. Atspindi investicijos rizikingumą rinkos atžvilgiu ir parodo akcijų grąžos pokyčių jautrumą rinkos grąžos pokyčiams;

σ im – akcijų grąžos pokyčių standartinis nuokrypis, priklausantis nuo rinkos grąžos pokyčių;

σ 2 m – rinkos grąžos sklaida.

CAPM kapitalo turto kainodaros modelio privalumai ir trūkumai

- Modelis remiasi esminiu akcijų grąžos ir rinkos rizikos santykio principu, kuris yra jo pranašumas;

- Modelis apima tik vieną veiksnį (rinkos riziką), leidžiantį įvertinti būsimą akcijų grąžą. Tokie mokslininkai kaip Y. Fama, K. French ir kiti CAPM modelyje įdiegė papildomų parametrų, kad padidintų prognozavimo tikslumą.

- Modelyje neatsižvelgiama į mokesčius, sandorio kaštus, akcijų rinkos neskaidrumą ir kt.

Diskonto normos apskaičiavimas naudojant modifikuotą CAPM modelį

Pagrindinis CAPM modelio trūkumas yra jo vieno veiksnio pobūdis. Todėl modifikuotas kapitalo turto kainodaros modelis taip pat apima koregavimus dėl nesisteminės rizikos. Nesisteminga rizika dar vadinama specifine rizika, kuri atsiranda tik tam tikromis sąlygomis. Modifikuoto CAPM modelio skaičiavimo formulė (ModifikuotaKapitalasTurtasKainodaraModelis,MCAPM) yra taip:

![]() čia: r i – numatoma akcijų grąža (diskonto norma); r f – nerizikingo turto (pavyzdžiui, vyriausybės obligacijų) grąža; r m – rinkos grąža; β – beta koeficientas; σ im – standartinis akcijų grąžos pokyčio nuokrypis nuo rinkos grąžos pokyčio; σ 2 m – rinkos grąžos sklaida;

čia: r i – numatoma akcijų grąža (diskonto norma); r f – nerizikingo turto (pavyzdžiui, vyriausybės obligacijų) grąža; r m – rinkos grąža; β – beta koeficientas; σ im – standartinis akcijų grąžos pokyčio nuokrypis nuo rinkos grąžos pokyčio; σ 2 m – rinkos grąžos sklaida;

r u – rizikos premija, įskaitant nesisteminę įmonės riziką.

Konkrečiai rizikai įvertinti paprastai pasitelkiami ekspertai, nes jas sunku įforminti naudojant statistiką. Žemiau esančioje lentelėje pateikiami įvairūs rizikos koregavimai ⇓.

| Specifinė rizika | Rizikos koregavimas, % |

| Vyriausybės įtaka tarifams | 0,4% |

| Žaliavų, medžiagų, energijos, komponentų, nuomos kainų pokyčiai | 0,2% |

| Savininko/akcininkų valdymo rizika | 0,2% |

| Pagrindinių tiekėjų įtaka | 0,3% |

| Sezoniškumo įtaka produktų paklausai | 0,4% |

| Kapitalo pritraukimo sąlygos | 0,3% |

| Bendras koregavimas atsižvelgiant į specifinę riziką: | 1,8% |

Pavyzdžiui, apskaičiuokime diskonto normą atsižvelgdami į koregavimus, taigi, jei pagal CAPM modelį pelningumas yra 10%, tai atsižvelgiant į rizikos koregavimus, diskonto norma bus 11,8%. Modifikuoto modelio naudojimas leidžia tiksliau nustatyti būsimą grąžos normą.

Diskonto normos apskaičiavimas naudojant E. Famos ir K. French modelį

Viena iš CAPM modelio modifikacijų buvo E. Fama ir K. French (1992) trijų faktorių modelis, pradėtas atsižvelgti į dar du parametrus, turinčius įtakos būsimam pelno rodikliui: įmonės dydį ir pramonės specifiką. Žemiau pateikiama E. Fama ir K. French trijų faktorių modelio formulė:

čia: r – diskonto norma; r f – nerizikinga norma; r m – rinkos portfelio pelningumas;

SMB t – mažos ir didelės kapitalizacijos akcijų portfelių svertinio vidurkio grąžos skirtumas;

HML t – skirtumas tarp vidutinių svertinių akcijų portfelių grąžos su dideliu ir mažu buhalterinės vertės ir rinkos vertės santykiu;

β, si, h i – koeficientai, rodantys parametrų r i, r m, r f įtaką i-to turto pelningumui;

γ yra numatoma turto grąža, kai jam nedaro 3 rizikos veiksniai.

Diskonto normos apskaičiavimas pagal M. Karhat modelį

E. Fama ir K. French trijų faktorių modelį modifikavo M. Carhart (1997), įvesdamas ketvirtą parametrą, įvertinantį galimą akcijų grąžą ateityje – momentą. Momentas atspindi kainos kitimo tempą per tam tikrą istorinį laikotarpį, kai modelyje naudojamas ketvirtasis akcijos pelningumo įvertinimo parametras, atsižvelgiama į tai, kad tai turi įtakos ir būsimai grąžos normai; pagal kainos kitimo tempą. Žemiau pateikiama diskonto normos apskaičiavimo formulė naudojant M. Carhart modelį:

čia: r – diskonto norma; WMLt – momentas, akcijų vertės kitimo per praėjusį laikotarpį tempas.

Diskonto normos apskaičiavimas pagal Gordono modelį

Kitas diskonto normos apskaičiavimo būdas yra Gordono modelio naudojimas (nuolatinio augimo dividendų modelis). Šis metodas turi tam tikrų jo naudojimo apribojimų, nes norint įvertinti diskonto normą, būtina, kad įmonė išleistų paprastąsias akcijas su dividendų išmokėjimu. Žemiau pateikiama formulė, pagal kurią apskaičiuojama įmonės nuosavo kapitalo kaina (diskonto norma):

Kur:

Kur:

DIV – numatomų dividendų išmokėjimo vienai akcijai suma už metus;

P – akcijų platinimo kaina;

fc – akcijų išleidimo išlaidos;

g – dividendų augimo tempas.

Diskonto normos apskaičiavimas remiantis vidutine svertine kapitalo kaina WACC

Diskonto normos įvertinimo metodas, pagrįstas vidutine svertine kapitalo kaina (angl. WACC, Weighted Average Cost of Capital) vienas populiariausių ir parodo grąžos normą, kurią reikėtų mokėti už investicinio kapitalo panaudojimą. Investicinis kapitalas gali būti sudarytas iš dviejų finansavimo šaltinių: nuosavybės ir skolos. Dažnai WACC naudojamas tiek finansinėje, tiek investicijų analizėje, siekiant įvertinti būsimą investicijų grąžą, atsižvelgiant į pradines investicinio kapitalo grąžos (pelningumo) sąlygas. Vidutinės svertinės kapitalo kainos skaičiavimo ekonominė prasmė – apskaičiuoti minimalų priimtiną projekto pelningumo (pelningumo, pelningumo) lygį. Šis rodiklis naudojamas vertinant investicijas į esamą projektą. Vidutinės svertinės kapitalo kainos apskaičiavimo formulė yra tokia:

![]()

čia: r e ,r d – atitinkamai numatoma (reikalinga) nuosavo ir skolinio kapitalo grąža;

E/V, D/V – nuosavo ir skolinio kapitalo dalis. Įmonės kapitalą sudaro nuosavo ir skolinto kapitalo suma (V=E+D);

t – pelno mokesčio tarifas.

Diskonto normos apskaičiavimas pagal nuosavybės grąžą

Šio metodo pranašumai apima galimybę apskaičiuoti diskonto normą įmonėms, kurios nėra įtrauktos į biržos sąrašus. Todėl diskontavimui įvertinti naudojami nuosavo kapitalo grąžos ir skolinio kapitalo rodikliai. Šie rodikliai lengvai apskaičiuojami pagal balanso straipsnius. Jei įmonė turi ir nuosavo, ir skolinto kapitalo, naudojamas rodiklis yra turto grąža. (Turto grąža, ROA). Turto grąžos koeficiento apskaičiavimo formulė pateikta žemiau:

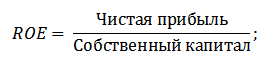

Kitas būdas įvertinti diskonto normą pagal nuosavybės grąžą yra (Akcinio kapitalo grąža, ROE), kuris parodo įmonės (įmonės) kapitalo valdymo efektyvumą/pelningumą. Pelningumo koeficientas parodo, kokią pelno normą įmonė sukuria naudodama savo kapitalą. Koeficiento apskaičiavimo formulė yra tokia:

Tobulinant šį metodą vertinant diskonto normą, įvertinant įmonės kapitalo grąžą, tikslesnis rodiklis gali būti naudojamas kaip normos – panaudoto kapitalo grąžos vertinimo kriterijus. (ROCEGrįžtiĮjungtaKapitalasĮdarbintas). Šis rodiklis, skirtingai nei ROE, naudoja ilgalaikius įsipareigojimus (per akcijas). Šis rodiklis gali būti naudojamas įmonėms, kurios akcijų rinkoje turi privilegijuotųjų akcijų. Jei įmonė jų neturi, tada ROE rodiklis yra lygus ROCE. Rodiklis apskaičiuojamas pagal formulę:

Kitas nuosavybės grąžos rodiklio tipas yra vidutinės panaudoto kapitalo grąža ROACE. (Vidutinės panaudoto kapitalo grąža).

Faktiškai šis rodiklis atitinka ROCE, jo pagrindinis skirtumas yra investuoto kapitalo kainos (Nuostatinis kapitalas + ilgalaikiai įsipareigojimai) vidurkis vertinamo laikotarpio pradžioje ir pabaigoje. Šio rodiklio apskaičiavimo formulė:

ROACE rodiklis dažnai gali pakeisti ROCE, pavyzdžiui, EVA ekonominės pridėtinės vertės formulėje. Pateikiame pelningumo koeficientų panaudojimo diskonto normai ⇓ įvertinti galimybių analizę.

Diskonto normos apskaičiavimas remiantis ekspertų vertinimu

Jei reikia įvertinti diskonto normą rizikos projektui, tai naudoti CAPM, Gordon modelio ir WACC metodus neįmanoma, todėl normą skaičiuoja pasitelkę ekspertai. Ekspertinės analizės esmė – subjektyvus įvairių makro, mezo ir mikro veiksnių, įtakojančių būsimą pelno normą, vertinimas. Veiksniai, turintys didelę įtaką diskonto normai: šalies rizika, pramonės rizika, gamybos rizika, sezoninė rizika, valdymo rizika ir kt. Kiekvienam atskiram projektui ekspertai nustato svarbiausią riziką ir įvertina jas balais. Šio metodo privalumas – galimybė atsižvelgti į visus galimus investuotojo reikalavimus.

Diskonto normos apskaičiavimas pagal rinkos daugiklius

Šis metodas plačiai naudojamas apskaičiuojant diskonto normą įmonėms, kurios akcijų rinkoje išleidžia paprastąsias akcijas. Dėl to apskaičiuojamas rinkos E/P daugiklis, kuris verčiamas kaip EBIDA/Kaina. Šio metodo pranašumai yra tai, kad formulė atspindi pramonės riziką vertinant įmonę.

Diskonto normos apskaičiavimas pagal rizikos premijas

Diskonto norma apskaičiuojama kaip nerizikingos palūkanų normos, infliacijos ir rizikos premijos suma. Paprastai toks diskonto normos įvertinimo būdas taikomas įvairiems investiciniams projektams, kuriuose sunku statistiškai įvertinti galimos rizikos/grąžos dydį. Diskonto normos apskaičiavimo formulė atsižvelgiant į rizikos premiją:

![]() Kur:

Kur:

r – diskonto norma;

r f – nerizikinga palūkanų norma;

r p – rizikos premija;

I – infliacijos procentas.

Diskonto normos formulė susideda iš nerizikingos palūkanų normos, infliacijos ir rizikos premijos sumos. Infliacija buvo išskirta kaip atskiras parametras, nes pinigai nuolat nuvertėja, tai vienas iš svarbiausių ekonomikos funkcionavimo dėsnių. Panagrinėkime atskirai, kaip galima įvertinti kiekvieną iš šių komponentų.

Nerizikingos palūkanų normos įvertinimo metodai

Nerizikingai vertei įvertinti naudojamos finansinės priemonės, kurios užtikrina pelningumą su nuline rizika, tai yra absoliučiai patikimos. Tiesą sakant, jokia priemonė negali būti laikoma visiškai patikima, tiesiog tikimybė prarasti pinigus investuojant yra labai maža. Panagrinėkime du nerizikingos normos įvertinimo būdus:

- Rusijos Federacijos finansų ministerijos išleistų nerizikingų vyriausybės obligacijų (GKO - vyriausybės trumpalaikės nulinės atkarpos obligacijos, OFZ - federalinės paskolos obligacijos) pajamingumas. Vyriausybės obligacijos turi aukščiausią saugumo reitingą, todėl pagal jas galima apskaičiuoti nerizikingą palūkanų normą. Šių rūšių obligacijų pajamingumą galima peržiūrėti Rusijos Federacijos centrinio banko svetainėje (cbr.ru) ir vidutiniškai jis gali būti 6% per metus.

- JAV 30 metų trukmės obligacijų pajamingumas. Vidutinis šių finansinių priemonių pajamingumas yra 5 proc.

Rizikos premijos įvertinimo metodai

Kitas formulės komponentas yra rizikos premija. Kadangi rizika visada egzistuoja, reikėtų įvertinti jų poveikį diskonto normai. Yra daug metodų, kaip įvertinti papildomą investavimo riziką, pažvelkime į kai kuriuos iš jų.

Bendrovės Alt-Invest rizikos koregavimo vertinimo metodika

Alt-Invest metodika koreguojant riziką apima šias rizikos rūšis, pateiktas ⇓ lentelėje.

1470 (1997 m. lapkričio 22 d.) Rusijos Federacijos Vyriausybės investicinių projektų diskonto normos vertinimo metodika Nr.

Šios metodikos tikslas – įvertinti valstybės investicijoms skirtus investicinius projektus. Konkrečios rizikos ir jų koregavimai bus apskaičiuoti atliekant ekspertų vertinimą Rusijos Federacijos centrinis bankas (cbr.ru). Konkrečią projekto riziką ekspertai įvertina pateiktuose diapazonuose. Maksimali diskonto norma naudojant šį metodą bus 61%.

| Nerizikinga palūkanų norma | |

| SU Rusijos Federacijos centrinio banko refinansavimo norma | 11% |

| Rizikos priemoka | |

| Specifinė rizika | Rizikos koregavimas, % |

| Investicijos į gamybą intensyvinti | 3-5% |

| Produktų pardavimo apimties didinimas | 8-10% |

| Naujos rūšies produkto pateikimo rinkai rizika | 13-15% |

| Tyrimo išlaidos | 18-20% |

Diskonto normos apskaičiavimo metodika Vilensky P.L., Livshits V.N., Smolyak S.A.

| Specifinė rizika | Rizikos koregavimas, % |

| 1. Poreikis vykdyti mokslinius tyrimus ir plėtrą (su anksčiau nežinomais rezultatais) specializuotose tyrimų ir (arba) projektavimo organizacijose: | |

| MTEP trukmė trumpesnė nei 1 metai | 3-6% |

| MTEP trukmė virš 1 metų: | |

| a) MTEP vykdo viena specializuota organizacija | 7-15% |

| b) MTEP yra sudėtinga ir ją vykdo kelios specializuotos organizacijos | 11-20% |

| 2. Naudojamos technologijos charakteristikos: | |

| Tradicinis | 0% |

| Nauja | 2-5% |

| 3. Pagamintos produkcijos paklausos apimčių ir kainų neapibrėžtumas: | |

| esamas | 0-5% |

| Nauja | 5-10% |

| 4. Gamybos ir paklausos nestabilumas (cikliškumas, sezoniškumas). | 0-3% |

| 5. Išorinės aplinkos neapibrėžtumas įgyvendinant projektą (kasybos, geologinės, klimato ir kitos gamtinės sąlygos, išorinės aplinkos agresyvumas ir kt.) | 0-5% |

| 6. Naudojamos technikos ar technologijos įsisavinimo proceso neapibrėžtumas. Dalyviai turi galimybę užtikrinti technologinės drausmės laikymąsi | 0-4% |

Y. Honko diskonto normos apskaičiavimo metodika įvairioms investicijų klasėms

Mokslininkas J. Honko pristatė rizikos premijų apskaičiavimo metodiką įvairių klasių investicijoms/investiciniams projektams. Šios rizikos premijos pateikiamos apibendrinta forma, todėl investuotojas turi pasirinkti investavimo tikslą ir atitinkamai pakoreguoti riziką. Žemiau pateikiami suminiai rizikos koregavimai, pagrįsti investavimo tikslu. Kaip matote, didėjant rizikos dydžiui, didėja ir įmonės/įmonės galimybės įeiti į naujas rinkas, plėsti gamybą ir didinti konkurencingumą.

Tęsti

Straipsnyje apžvelgėme 10 diskonto normos įvertinimo metodų, kurie skaičiuodami naudoja skirtingus metodus ir prielaidas. Diskonto norma yra viena iš pagrindinių investicijų analizės sąvokų, ji naudojama skaičiuojant tokius rodiklius kaip: NPV, DPP, DPI, EVA, MVA ir kt. Jis naudojamas vertinant investicinių objektų, akcijų, investicinių projektų vertę, valdymo sprendimus. Renkantis vertinimo metodą, būtina atsižvelgti į tai, kokiais tikslais atliekamas vertinimas ir kokios yra pradinės sąlygos. Tai leis tiksliausiai įvertinti. Ačiū už dėmesį, Ivanas Ždanovas buvo su jumis.

Svarbiausias bet kurios įmonės sėkmės komponentas yra kruopšti išsami pradinių duomenų ir numatomų projekto perspektyvų analizė. Visų pirma, norint suprasti, kokio pelno gali tikėtis investuotojas, reikia apskaičiuoti ne tik pajamų dydį, bet ir diskontuotas pajamas. Todėl atidžiau pažvelkime, kas yra nuolaida ir kur ji naudojama.

Būsimų pajamų diskontavimas yra kompleksinės esamos įmonės ekonominės būklės įvertinimo ir siūlomų investicinių projektų atrankos sistemos dalis, t.y. jų ekonominio efektyvumo analizė. Diskontavimo sąvoka, kaip pinigų perkamosios galios nustatymo būdas užsienio praktikoje, yra privaloma vertinant projekto efektyvumą ir yra apskaitos ataskaitų sistemos dalis. Rusijoje šis mechanizmas taip pat tampa vis populiaresnis.

Pirmiausia pažiūrėkime, kaip nustatyti diskonto normą. Ekonomikos mokslo požiūriu diskontavimas yra būsimo pinigų srauto vertės apskaičiavimas, pritraukiant jį į esamą laiko momentą.

Nepaisant to, kad aukščiau pateiktas apibrėžimas gana aiškiai perteikia pagrindinę diskontavimo esmę, jį galima teigti kitais žodžiais, būtent kaip būsimos pinigų vertės koregavimą prie dabartinės vertės. Bet kuri įmonė, pritraukianti lėšas iš išorės, po tam tikro laiko privalo jas grąžinti skolintojui ar investuotojui, taip pat sumokėti už jas atlygį.

Diskontavimo principas grindžiamas ekonomikos dėsniu, kuris teigia, kad laikui bėgant ta pati pinigų suma turi skirtingą vertę (perkamąją galią). Tam gali būti kelios priežastys:

- infliacijos procesai ir lūkesčiai;

- yra rizika negauti laukiamų pajamų;

- galimybė gauti papildomų pajamų investuojant pinigus į alternatyvų projektą arba į banko indėlį palankiomis palūkanomis.

Atsižvelgiant į lėšų gavimo laiką, išskiriamos šios nuolaidų sistemos arba tipai:

- vienkartinės įmokos dabartinė vertė parodo, kiek pinigų reikia investuoti, kad nustatytu procentu gautumėte numatomos sumos vienkartinę išmoką;

- Anuiteto mokėjimų dabartinė vertė parodo, kiek pinigų reikia investuoti taikant konkrečią palūkanų normą, kad per tam tikrą laiką gautumėte laukiamas pajamas lygiomis dalimis.

Turėti pinigų „čia ir dabar“ visada yra pelningiau nei „kada nors vėliau“, nes minėti veiksniai, turintys įtakos kapitalui laikui bėgant, jiems netaikomi. Pinigų srautų pritraukimas padeda apskaičiuoti įmonės pelningumo lygį, atsižvelgiant į nuolaidą. Tai yra diskontavimo esmė.

Kaip mažinami pinigų srautai

Diskontuotos pajamos nustatomos gautos išmokos sumą padauginus iš tam tikro koeficiento. Skaičiavimo formulė apskritai atrodo taip:

PV = FV * 1 / (1 + r)n

- PV – reikšmė esamu laiku;

- FV – numatoma (ateities) vertė;

- n – laikas (žingsnių arba laikotarpių skaičius).

Pirmasis šios formulės veiksnys apibūdina pinigų sumą, kurios tikimasi įgyvendinant iniciatyvą. Antrasis veiksnys vadinamas diskonto faktoriumi (arba veiksniu). Jis apibūdina dolerio, rublio ar kito piniginio vieneto, investuoto į projektą, vertę po tam tikro laiko (mėnesiais ar metais), jei diskonto norma nustatyta teisingai. Kiekvienas daugiklis turi būti apskaičiuotas kuo tiksliau, nes kuo mažiau teisingai nustatyta jo reikšmė, tuo objektyvesnis bus galutinis rezultatas.

Diskonto koeficientas gali būti skaičiuojamas savarankiškai, tačiau jo reikšmę lengviau ir tikslingiau rasti specialiose lentelėse, kur eilutėse ir stulpeliuose nurodomi skaičiavimo laikotarpio rodikliai ir diskonto norma. Reikšmė, kurios ieškote, yra atitinkamo stulpelio ir eilutės sankirtos langelyje.

Diskontavimo operacija pradedama nustatant barjerinę normą (diskonto normą), pagal kurią bus atliekami skaičiavimai. Barjerinė norma – tai tam tikras investuotojui tinkamas pelningumo standartas, kurį galima gauti investavus pinigus į bet kurį alternatyvų projektą arba atidarius banko indėlį. Taigi diskonto norma yra investavimo krypties nustatymas, konkretaus varianto pasirinkimas, palyginti su kitais galimais.

Diskonto norma yra rodiklis, kurį tiesiogiai nustato investuotojas, planuojantis įgyvendinti iniciatyvą ir norintis nustatyti savo diskontuotas pajamas. Šio rodiklio vertę įtakoja keletas veiksnių:

- infliacijos procentas;

- įmonės ekonominiai rodikliai ir jos kapitalo dydis;

- pinigų kaina finansų rinkoje;

- vidutinė banko palūkanų norma už ilgalaikes paskolas ar indėlius;

- komponentų, žaliavų ir gatavų gaminių kainų lygis;

- ekonominės situacijos pokyčiai (akcizai, mokesčiai, minimalaus darbo užmokesčio lygis).

Atsižvelgiant į šių kintamųjų nepastovumą, teisingas diskonto normos apskaičiavimas yra esminis viso proceso, kuriuo finansiniai srautai nukreipiami į dabartinį momentą, elementas. Yra įvairių skaičiavimo sistemų, žinomiausios iš jų:

- WACC modelis (remiantis svertiniu kapitalo vidurkiu);

- CAPM metodas (remiantis kapitalinio turto vertinimu);

- Gordon modelis (remiantis dividendų iš įmonės vertybinių popierių dydžiu);

- ROE, ROA ir jų modifikacijos (pagal nuosavybės grąžą);

- rizikos premijos metodas (kiekvienai rizikos rūšiai prie diskonto normos pridedama tam tikra suma).

Be to, norint diskontuoti kapitalą, būtina aiškiai apibrėžti įsipareigojimo įgyvendinimo laikotarpį, ty investicinio projekto gyvavimo ciklą. Jei iniciatyva yra trumpalaikė ir laiko veiksnys neturi laiko reikšmingai paveikti pinigų vertės, sumažinimo procedūros galima nepaisyti. Jei kalbame apie ilgesnius laikotarpius, tai diskontavimo procedūra yra privaloma. Kuo ilgesnis projekto gyvavimo ciklas, tuo mažiau išryškėja faktiniai ekonominiai rodikliai, prognozuojant situaciją, atsižvelgiant į bendras ūkio raidos tendencijas.

Grynoji dabartinė vertė

Kai kalbame apie tam tikrą mokėjimų srautą, kuris vyksta reguliariais intervalais (CF = CF1 + CF2 + … + CFN), tada, jei kiekvienam tokiam mokėjimui pritaikysime sumažinimo operaciją, galime gauti diskontuotų pinigų srautų formulę:

| CF 1 | CF 2 | CF N | |||

| PV = | ----- | + | ------ | +...+ | ------ |

| (1+r) | (1+r) 2 | (1+r)N |

Tokio srauto pavyzdžiu galime laikyti grynosios dabartinės vertės rodiklį (NPV arba NPV). Tai yra skirtumas tarp padarytų investicijų ir visų investicijų projektui skirtų lėšų įplaukų ir nutekėjimų sumos, atsižvelgiant į sumažinimą. Iš tikrųjų NPV nurodo sumą, kuria išaugs įmonės vertė įgyvendinus investicinį projektą. Pajamų diskontavimas leidžia verslininkui palyginti kelis pasiūlymus, skirtus skirtingiems įgyvendinimo laikotarpiams, ir pasirinkti pelningiausią.

Naudojama skaičiavimo formulė paprastai atrodo taip:

NPV (NPV) = - IC +ƩCFt/ (1 + i)t,

kuriame:

- IC – pradinės investicijos į iniciatyvą, jos turi neigiamą vertę, nes tai išlaidos, kurios turėtų atsipirkti ateityje;

- CFt – sumažintos pinigų injekcijos (skirtumas tarp pajamų ir sąnaudų) per kiekvieną t laikotarpį, kai reikšmė t = 1…n;

- i yra diskonto normos vertė.

Jei grynoji dabartinė vertė viršija nulį, pasiūlymas investuotojui suvokiamas kaip pelningas, priešingu atveju jis atmetamas. Esant nulinei NPV vertei, įmonė neduos pelno, tačiau ji atsipirks, jei projektas turi svarbų socialinį komponentą.

Nuolaidų pavyzdžiai

Pažvelkime į keletą nuolaidų problemų. Vyras paskolino draugui tam tikrą pinigų sumą, tarkime, 10 tūkstančių dolerių. Skolininkas jam siūlo rinktis iš dviejų variantų: grąžinti visą sumą iškart dabar arba atiduoti 12 tūkstančių dolerių, bet po 3 metų.

Pažvelkime į keletą nuolaidų problemų. Vyras paskolino draugui tam tikrą pinigų sumą, tarkime, 10 tūkstančių dolerių. Skolininkas jam siūlo rinktis iš dviejų variantų: grąžinti visą sumą iškart dabar arba atiduoti 12 tūkstančių dolerių, bet po 3 metų.

Norėdami apskaičiuoti šio pasiūlymo pelningumą, turite žinoti pinigų srautų mažinimo sistemą. Jei kaip diskonto normą imsime 9% banko indėlio palūkanų normą, tai naudodami sumažinimo formulę galime sužinoti, kiek kainuos visa pasiskolinta suma po 3 metų:

PV = 12 000 * 1 / (1 + 0,09) 3 = 12 000 * 1 / 1 295 = 12 000 * 0,7722 = 9266,4 USD.

Vadinasi, šiandien pasiimti skolą yra pelningiau, nes papildomi 2 tūkstančiai dolerių per 3 metus nepadengia pinigų nuvertėjimo dinamikos. Jei gautos lėšos pervedamos į depozitinę sąskaitą tais pačiais 9% per metus, tai po 3 metų gausime: 10 000 * 1,09 * 1,09 * 1,09 = 12 950 USD, o tai yra daug pelningiau nei partnerio pasiūlytas variantas.

Jei manysime, kad po to paties laikotarpio skolininkas grąžins ne 12, o 15 tūkstančių dolerių, situacija gali kardinaliai pasikeisti:

PV = 17 000 * 1 / (1 + 0,09) 3 = 17 000 * 1 / 1 295 = 17 000 * 0,7722 = 13 127,4 USD.

Dabar situacija krypsta taip, kad su pasiūlymu atidėti atsiskaitymą apsimoka sutikti, nes gautas pelnas bus didesnis nei šiuo metu mokama vienkartinė išmoka ir alternatyvi investicija į indėlį.

Pažiūrėkime, kaip apskaičiuoti grynąją dabartinę vertę, remiantis pinigų srautų mažinimo sistema. Investicinė bendrovė į įmonę investuoja 100 tūkstančių dolerių 4 metams, diskonto norma apskaičiuojama įvertinus riziką ir nustatoma 12 proc., skaičiavimo žingsniu imamasi vieneri metai.

Grynieji pinigų srautai (NKF) paskirstomi pagal metus taip:

- 1 metai – 35 000 USD;

- 2 metai – 38 000 USD;

- 3 metai – 40 000 USD;

- 4 metai – 45 000 USD.

Naudodami formulę randame sumažintų srautų vertę kiekviename skaičiavimo etape:

- 1 metai – 35000 / (1 + 0,12) = 31250;

- 2 metai – 38000 / (1 + 0,12)2 = 30293;

- 3 metai – 40000 / (1 + 0,12)3 = 28472;

- 4 metai – 45000 / (1 + 0,12)4 = 28598.

Iš viso per 4 metus: 118 613 USD.

NPV = 118613 – 100000 = 18613 USD.

Dėl to darome išvadą, kad NPV vertė viršija nulį, todėl toks pasiūlymas bus įdomus investuotojams, nes jei prognozuojamos sąlygos bus išlaikytos per visą iniciatyvos gyvavimo ciklą, projektas duos pelno.

Kitas įdomus pinigų mažinimo taisyklės taikymo pavyzdys – sąskaitų faktūrų diskontavimas. Kartais pasitaiko atvejų, kai tiekėjams ar rangovams pinigus reikia gauti anksčiau nei nurodyta sutartyje. Pavyzdžiui, atsirado naujas pelningas pasiūlymas, kuriam reikia skubiai investuoti lėšas, o iki apmokėjimo už įmonės tiekiamas prekes liko 2 savaitės.

Yra įmonių, kurios teikia tokią paslaugą (faktoringą): konfidencialiai perka neapmokėtą sąskaitą iš tiekėjo su nuolaida. Kartais klientai sutinka sumokėti už pristatymą anksčiau, tačiau kartu taiko nuolaidų taisyklę. Tai yra, jei prekės pristatomos už 1 milijoną rublių, o tiekėjas prašo sumokėti už prekes 14 dienų anksčiau nei numatyta, klientas gali su tuo sutikti nustatydamas savo nuolaidų normą (tarkime, 30%). Galite apskaičiuoti sumą, kuria bus sumažinta visa įmoka:

1 000 000 * 30% / 365 dienos * 14 dienų = 58 708 rubliai.

Vadinasi, mokėtina suma yra 941 292 rubliai. Sąskaitą parduodanti įmonė prarastą nuolaidą galės kompensuoti pelningiau investuodama ar padidindama lėšų apyvartą.

Kuris naudojamas mažinant būsimus finansinius srautus iki dabartinės vertės. Jo apskaičiavimas yra bene vienas aktualiausių ir sudėtingiausių klausimų, iškylančių vertinant bet kurį investicinį projektą. Jos teisingumas lemia, kokią galutinę vertę turės dabartinė piniginė vertė.

Jei taikoma žema norma, numatomų būsimų pinigų srautų diskontuota vertė gali būti per didelė. Tai lems, kad investuotojas pasirinks neefektyvų projektą, dėl kurio jis patirs didelių nuostolių. Savo ruožtu per didelis tarifas gali sukelti nuostolių, kurie iš tikrųjų yra prarasta galimybė gauti pajamų.

Taigi diskonto norma yra procentinė grąžos norma, kurią investuotojas turėtų gauti iš investuoto kapitalo. Tai yra, projektas laikomas patraukliu investuotojui, kai jo grąžos norma yra didesnė už bet kurios kitos galimos panašios rizikos kapitalo investicijos diskonto normą.

Kita vertus, diskonto norma yra jautrus rizikai ir laikui atspindys, nes realūs pinigai, kuriuos asmuo šiuo metu turi, yra daug geresni (ji turi didesnę vertę), o ne tokia pat pinigų suma, kurios jis tikisi. gauti ateityje.

Taip yra dėl kelių priežasčių, tarkime, fakto, kad:

- visada yra rizika tiesiog negauti laukiamos sumos;

- turima suma galėtų atnešti pelno, tarkime, jei būtų deponuota banke.

- turima suma praras savo perkamąją galią dėl infliacijos.

Diskonto norma apima šiuos parametrus:

- investavimo rizikos koeficientas (kiekvienam konkrečiam atvejui);

- minimalus pelningumo lygis, kurį galima garantuoti.

Diskonto norma, kuri apskaičiuojama įvairiais metodais, praktikoje dažnai nustatoma eksperimentiškai. Taip atsižvelgiama ir į investuotojo, ir į investicinio banko, pritraukiančio reikiamas lėšas, reikalavimus.

Rusijos sąlygomis tai visada siejama su kintamu rizikos lygiu, taigi ir su nuolat besikeičiančiais pajamų ir išlaidų lygiais. Dėl šios priežasties praktiškai retai kada skaičiuojamas projekto pelningumas neatsižvelgiant į diskonto normą.

Finansinių srautų diskontavimo metodas, kai atsižvelgiama į diskontavimą, žinoma, daug tiksliau atspindi esamą pajamų vertę.

Dažniausiai naudojami finansinio kapitalo srautų diskonto normos nustatymo metodai yra šie modeliai:

1. Savo reikmėms:

- ilgalaikio turto vertinimas;

- kumuliacinė konstrukcija.

2. Investuoti:

- svertinis vidutinis kapitalo kaina.

Esminis diskontavimo proceso momentas yra tam tikros diskonto normos nustatymas. Ekonominiu požiūriu diskonto norma yra grąžos norma, kurią būtų galima gauti, jei organizacijos turėtų duotų lėšų. Su pagalba jie nustato sumą, kurią investuotojas turės sumokėti šiandien, kad ateityje turėtų teisę gauti tikėtiną sumą.

Diskonto norma reikalinga:

- tiksliau apskaičiuoti projekto pelningumą;

- palyginti gautus esamo projekto rodiklius su mažiausia grąžos norma investuojant į panašų verslą.

Diskontavimas iš anglų kalbos „discounting“ yra ekonominių vertybių sumažinimas įvairiems laikotarpiams iki tam tikro laikotarpio.

Jei neturite ekonominio ar finansinio išsilavinimo, greičiausiai šis terminas jums nepažįstamas ir vargu ar šis apibrėžimas paaiškins „diskontavimo“ esmę, o tai dar labiau supainios.

Tačiau protingam savo biudžeto savininkui prasminga suprasti šią problemą, nes kiekvienas žmogus daug dažniau atsiduria „nuolaidų“ situacijoje, nei atrodo iš pirmo žvilgsnio.

Nuolaida – informacija iš Vikipedijos

Nuolaidų aprašymas paprastais žodžiais

Kuris rusas nėra susipažinęs su fraze „žinok pinigų vertę“? Ši frazė ateina į galvą, kai tik priartėja eilė prie kasos ir pirkėjas dar kartą žvilgteli į savo bakalėjos krepšelį, kad pašalintų iš jo „nereikalingas“ prekes. Žinoma, nes mūsų laikais turime būti apdairūs ir taupūs.

Diskontavimas dažnai suprantamas kaip ekonominis rodiklis, nulemiantis pinigų perkamąją galią ir jų vertę po tam tikro laiko. Diskontavimas leidžia apskaičiuoti sumą, kurią šiandien reikės investuoti, kad laikui bėgant sulauktumėte laukiamos grąžos.

Diskontavimas, kaip būsimo pelno prognozavimo įrankis, tarp verslo atstovų yra paklausus investicinių projektų rezultatų (pelno) planavimo etape. Būsimi rezultatai gali būti paskelbti projekto pradžioje arba vėlesniuose jo etapuose. Norėdami tai padaryti, nurodyti rodikliai dauginami iš nuolaidos koeficiento.

Nuolaidos „veikia“ ir paprasto žmogaus, kuris nėra įtrauktas į didelių investicijų pasaulį, labui.

Pavyzdžiui, visi tėvai stengiasi suteikti savo vaikui gerą išsilavinimą ir, kaip žinia, tai gali kainuoti nemažus pinigus. Priėmimo metu ne visi turi finansinių galimybių (pinigų rezervo), todėl daugelis tėvų galvoja apie „lizdo kiaušinį“ (tam tikra pinigų suma, išleista per šeimos biudžeto kasą), kuris gali padėti per valandą.

Tarkime, po penkerių metų jūsų vaikas baigs mokyklą ir nusprendžia stoti į prestižinį Europos universitetą. Parengiamieji kursai šiame universitete kainuoja 2500 USD. Nesate tikri, kad sugebėsite šiuos pinigus išsiskirti iš šeimos biudžeto nepažeisdami visų šeimos narių interesų. Yra išeitis - reikia atsidaryti indėlį banke, pradžiai būtų gerai paskaičiuoti indėlio sumą, kurią dabar turėtum atidaryti banke, kad valandą X (tai yra penkeri metai) vėliau) gaunate 2500, su sąlyga, kad maksimali palanki palūkanų norma, kurią gali pasiūlyti bankas, tarkime -10%. Norėdami nustatyti, kiek būsimų išlaidų (pinigų srauto) verta šiandien, atliekame paprastą skaičiavimą: Padalinkite 2500 USD iš (1,10)2 ir gaukite 2066 USD. Tai yra nuolaida.

Paprasčiau tariant, jei norite sužinoti, kokia yra pinigų sumos, kurią gausite ar planuojate išleisti ateityje, vertė, tuomet turėtumėte tą būsimą sumą (pajamas) „diskontuoti“ banko siūloma palūkanų norma. Ši norma taip pat vadinama „diskonto norma“.

Mūsų pavyzdyje diskonto norma yra 10%, 2 500 USD yra mokėjimo suma (arba grynųjų pinigų srautas) per 5 metus, o 2 066 USD yra diskontuota būsimų pinigų srautų vertė.

Nuolaidų formulės

Visame pasaulyje esamoms (diskontuotoms) ir būsimoms vertėms žymėti įprasta vartoti specialius angliškus terminus: ateities vertė (FV) Ir dabartinė vertė (PV). Pasirodo, 2500 USD yra FV, tai yra pinigų vertė ateityje, o 2066 USD yra PV, ty vertė šiuo metu.

Mūsų pavyzdžio diskontuotos vertės apskaičiavimo formulė yra tokia: 2500 * 1/(1+R) n = 2066.

Bendra nuolaidų formulė: PV = FV * 1/(1+R)n

- Koeficientas, iš kurio padauginama būsimoji vertė 1/(1+R)n, vadinamas „nuolaidos faktoriumi“,

- R- palūkanų norma,

- N– metų skaičius nuo datos ateityje iki dabarties.

Kaip matote, šie matematiniai skaičiavimai nėra tokie sudėtingi ir tai gali atlikti ne tik bankininkai. Iš esmės galite atsisakyti visų šių skaičių ir skaičiavimų, svarbiausia suvokti proceso esmę.

Diskontavimas yra pinigų srauto kelias iš ateities į šiandieną – tai yra, nuo sumos, kurią norime gauti per tam tikrą laiką, pereiname prie sumos, kurią privalome išleisti (investuoti) šiandien.

Gyvenimo formulė: laikas + pinigai

Įsivaizduokime kitą, visiems pažįstamą situaciją: jūs turite „laisvų“ pinigų ir ateini į banką įnešti, tarkime, 2000 USD. Šiandien 2 000 USD, įnešti į banką su 10% banko palūkanų norma, rytoj kainuos 2 200 USD, tai yra 2 000 USD + palūkanos už indėlį 200 (=2000*10%) . Pasirodo, per metus galite gauti 2200 USD.

Jei pateiksime šį rezultatą matematinės formulės forma, tada gausime: $2000*(1+10%) arba $2000*(1,10) = $2200 .

Jei įnešate 2000 USD dvejiems metams, ši suma paverčiama 2420 USD. Mes apskaičiuojame: 2000 USD + pirmaisiais metais sukauptos palūkanos 200 USD + antraisiais metais palūkanos $220 = 2200*10% .

Bendra indėlio padidinimo (be papildomų įmokų) per dvejus metus formulė atrodo taip: (2000*1,10)*1,10 = 2420

Jei norite pratęsti indėlio terminą, jūsų indėlio pajamos dar labiau padidės. Norėdami sužinoti sumą, kurią bankas jums išmokės per metus, dvejus ar, tarkime, penkerius metus, indėlio sumą turite padauginti iš daugiklio: (1+R)N.

Šiuo atveju:

- R yra palūkanų norma, išreikšta vieneto dalimis (10 % = 0,1),

- N– reiškia metų skaičių.

Diskontavimo ir akrecijos operacijos

Tokiu būdu įmokos dydį galima nustatyti bet kuriuo momentu ateityje.

Pinigų būsimos vertės apskaičiavimas vadinamas „akrecija“.

Šio proceso esmę galima paaiškinti gerai žinomo posakio „laikas yra pinigai“ pavyzdžiu, tai yra, laikui bėgant, piniginis indėlis auga dėl metinių palūkanų padidėjimo. Šiuo principu veikia visa šiuolaikinė bankų sistema, kur laikas yra pinigai.

Kai diskontuojame, iš ateities pereiname į šiandieną, o kai „didėjame“, pinigų judėjimo trajektorija nukreipiama iš šiandienos į ateitį.

Abi „skaičiavimo grandinės“ (diskontavimas ir eskalavimas) leidžia analizuoti galimus pinigų vertės pokyčius laikui bėgant.

Diskontuotų pinigų srautų metodas (DCF)

Jau minėjome, kad diskontavimas – kaip priemonė prognozuoti būsimą pelną – būtina norint apskaičiuoti projekto efektyvumo įvertinimą.

Taigi, vertinant verslo rinkos vertę, įprasta atsižvelgti tik į tą kapitalo dalį, kuri ateityje gali duoti pajamų. Tuo pačiu įmonės savininkui svarbūs daugelis punktų, pavyzdžiui, pajamų gavimo laikas (mėnesį, ketvirtį, metų pabaigoje ir pan.); kokia rizika gali kilti dėl pelningumo ir pan. Į šias ir kitas ypatybes, turinčias įtakos verslo vertinimui, atsižvelgiama taikant DCF metodą.

Nuolaidos faktorius

Diskontuotų pinigų srautų metodas pagrįstas pinigų „krentančios“ vertės dėsniu. Tai reiškia, kad laikui bėgant pinigai „atpigina“, tai yra, jie praranda vertę, palyginti su dabartine verte.

Iš to išplaukia, kad reikia remtis dabartiniu vertinimu ir visus vėlesnius pinigų srautus arba išmokas susieti su šiandiena. Tam reikės diskonto koeficiento (Df), kuris reikalingas būsimoms pajamoms sumažinti iki dabartinės vertės, padauginus Kd iš mokėjimo srautų. Skaičiavimo formulė atrodo taip:

Kur: r- diskonto norma, i– laikotarpio numeris.

DCF skaičiavimo formulė

Diskonto norma yra pagrindinė DCF formulės sudedamoji dalis. Tai parodo, kokio dydžio (normos) pelno verslo partneris gali tikėtis investuodamas į projektą. Diskonto norma atsižvelgia į įvairius veiksnius, priklausomai nuo vertinimo objekto, ir gali apimti: infliacijos komponentą, kapitalo dalių vertinimą, nerizikingo turto grąžą, refinansavimo normą, banko indėlių palūkanas ir kt.

Visuotinai pripažįstama, kad potencialus investuotojas neinvestuos į projektą, kurio kaina bus didesnė už dabartinę būsimų projekto pajamų vertę. Taip pat savininkas neparduos savo verslo už mažesnę nei numatoma būsimų pajamų vertė. Pasibaigus deryboms, šalys susitars dėl rinkos kainos, kuri prilygsta šiandieninei prognozuojamų pajamų vertei.

Ideali situacija investuotojui yra tada, kai projekto vidinė grąžos norma (diskonto norma) yra didesnė už išlaidas, susijusias su verslo idėjos finansavimo paieška. Tokiu atveju investuotojas galės „užsidirbti“ taip, kaip tai daro bankai, tai yra, kaupti pinigus sumažintomis palūkanomis ir investuoti į projektą su didesne palūkanų norma.

Nuolaidų ir investiciniai projektai

Diskontuotų pinigų srautų metodas atitinka verslo investicinius motyvus.

Tai reiškia, kad investuotojas, investuojantis pinigus į projektą, įgyja ne techninius ar žmogiškuosius resursus kaip aukštos kvalifikacijos specialistų komanda, modernius biurus, sandėlius, aukštųjų technologijų įrangą ir pan., o ateities pinigų srautą. Jei tęsime šią mintį, paaiškės, kad bet kuris verslas „išleidžia“ į rinką vieną produktą - pinigus.

Pagrindinis diskontuotų pinigų srautų metodo privalumas yra tas, kad šis vertinimo metodas, vienintelis iš visų esamų, yra orientuotas į tolesnę rinkos plėtrą, kuri prisideda prie investavimo proceso plėtros.