Starea financiară a unei companii este determinată în mai multe moduri. Una dintre ele este analiza lichidității bilanțului întreprinderii. Înainte de a lua în considerare coeficienții în detaliu, ar trebui să înțelegeți conceptele de bază.

Definiție

Termenul liquidus a fost împrumutat din germană în secolul al XX-lea. Tradus, înseamnă „fluid”. Lichiditate - capacitatea activelor de a se mobiliza, de a se transforma din valori materiale și alte valori în numerar. Acest termen este strâns legat de solvabilitatea întreprinderii, adică de capacitatea organizației de a îndeplini aceste obligații la timp și în totalitate. În sens restrâns, aceasta înseamnă că firma trebuie să aibă suficienți bani pentru a-și deconta conturile cu creditorii.

Legislația rusă prevede o interpretare diferită a acestui concept. Conform Legii Federației Ruse „Cu privire la insolvență”, întreprinderile care au conturi restante de peste 3 luni în sumă care depășește 100 de mii de ruble sunt clasificate ca fiind insolvente.

O analiză a lichidității și solvabilității organizației trebuie efectuată înainte de a lua orice decizie importantă, precum și pentru:

Prognoza poziției financiare;

Controlul asupra îndeplinirii obligațiilor față de contrapărți;

Creșterea încrederii din partea partenerilor;

Evaluarea eficacității utilizării împrumuturilor.

Analiza lichidității și solvabilității se efectuează conform datelor bilanțului. Disponibilitatea informațiilor statistice suplimentare nu va face decât să îmbunătățească calitatea datelor obținute.

Economiștii occidentali efectuează analize de lichiditate pentru a vedea dacă o afacere poate:

- achita rapid toate datoriile pe termen scurt;

- returnează datorii curente în general;

- plătiți toate celelalte obligații.

Pentru a obține un răspuns la fiecare dintre aceste întrebări, se calculează un indicator corespunzător.

Riscuri

Potrivit art. 19 FZ „OBU”, entitățile economice sunt obligate să exercite controlul asupra faptelor vieții economice. Prin urmare, întreprinderile dezvăluie indicatori financiari în rapoartele lor anuale, precum și oferă informații despre posibilele probleme ale activității economice. În cele mai multe cazuri, riscul de lichiditate apare dacă o organizație nu își poate rambursa în timp util și integral obligațiile existente în legătură cu furnizorii, contractorii, împrumuturile și împrumuturile etc.

Lichiditatea poate fi contrastată cu rentabilitatea. Cele mai „bune” active nu aduc niciun venit (cont curent) sau dimensiunea acestuia este foarte mică (depozite la vedere pe o perioadă de la 1 la 30 de zile). Investițiile pe termen lung promit dividende mari, dar trebuie să le plătească cu fonduri din cifra de afaceri care sunt distrase mult timp. Analiza lichidității companiei arată starea actuală a organizației.

Direcții de cercetare

Solvabilitatea este o reflectare externă a durabilității și stabilității financiare. Dacă compania este lichidă, atunci poate achita toate obligațiile în timp util. Întrucât pasivul conține împrumuturi cu scadențe diferite, una dintre domeniile de analiză este gruparea elementelor din bilanț în funcție de viteza de implementare a acestora.

Analiza lichidității arată câte datorii și pentru cât timp poate acoperi o companie. Atunci când activele sunt vândute, există riscul unor dificultăți cu vânzarea. Este definită ca diferența dintre „valoarea actuală” și prețul posibil al proprietății. Managementul lichidității este activitatea unei organizații de plasare a capitalului, care vă va permite să transformați activele în bani într-un timp scurt.

Primul pas

Lichiditatea bilanțului reprezintă nivelul de acoperire a pasivelor companiei de către activele acesteia. Acest indicator poate fi măsurat și prin valoarea propriilor active circulante: cu cât mai multe, cu atât mai bine. Analiza lichidității activelor și pasivelor începe cu împărțirea acestora în grupuri, conform algoritmului prezentat în tabelul de mai jos.

Dacă A 1, A 2, A 3 este mai mare decât P1, P2, P 3 și A 4< П 4 , то баланс абсолютно ликвиден. Но такая ситуация встречается кране редко.

Analiza lichiditatii intreprinderii: ratios

Pentru a afla nivelul capacității de plată a organizației, este necesar să se calculeze mai mulți indicatori:

1. Raportul curent de lichiditate (Ktl) arată situația în ansamblu. Afișează câte dintre activele curente ale organizației sunt într-o rublă de pasive. Compania achită datoriile în detrimentul fondurilor disponibile. Adică, activele curente trebuie să depășească pasivele. Valoarea critică a indicatorului variază în funcție de industrie și tip de activitate, dar în teorie nu ar trebui să depășească 2. Formula:

Ktl = OBA \ KO, unde:

OBA - active circulante excluzand datorii cu scadenta mai mare de 12 luni;

KO - pasive pe termen scurt, excluzând încasările viitoare și rezerva de cheltuieli.

Valoarea indicatorului este determinată de volumul surselor de finanțare pe termen lung. Pentru a-l mări, trebuie să măriți capitalul și să reduceți în mod rezonabil creșterea stocurilor.

Analiza lichidității bilanțului întreprinderii în funcție de acest raport nu oferă o imagine completă. Calculul nu ține cont de structura activului, în care unele active pot fi mai lichide decât altele. Uneori apar situații când valoarea raportului rămâne în intervalul normal, dar compania întâmpină probleme cu numerarul. Dacă compania nu are suficiente fonduri pentru a menține scara de producție atinsă, atunci această situație se numește supraexpansiune. Poate apărea dacă compania își crește rapid cifra de afaceri sau dacă nu a fost finanțată integral în etapele anterioare. Ieșirea din situație este obținerea unui împrumut pe termen lung.

2. Analiza lichidității organizației pentru o gamă mai restrânsă de active se realizează pe baza coeficientului de solvabilitate intermediară (Kpl). La calcularea acestuia nu se iau în considerare stocurile de producție. Logica este destul de simplă. Veniturile din vânzarea stocurilor pot fi mai mici decât suma cheltuită pentru achiziționarea acestora. De foarte multe ori, la lichidare, o întreprindere din vânzarea de materiale și materii prime va primi doar 40% din valoarea lor contabilă. Valoarea critică a coeficientului este 1. Formula:

Kpl = (ОА - Stocuri) \ Datorii pe termen scurt, unde ОА - active circulante.

Dar analiza lichidității presupune nu numai calcularea indicatorilor, ci și identificarea motivelor modificărilor acestora. Prin urmare, este necesar să se identifice factorii care au determinat schimbarea. Dacă creșterea indicatorului a fost cauzată de o creștere a datoriei nejustificate, atunci aceasta indică o tendință negativă.

3. Lichiditate absolută (Cal). Acesta este cel mai dur criteriu de evaluare. Raportul arată ce parte din datorii poate fi rambursată în numerar. Limita inferioară recomandată este 0,2. În practică, nu toate întreprinderile ating aceste valori. Ideea este că pentru fiecare industrie standardul ar trebui să fie diferit, iar toate datele obținute să fie completate cu o analiză a solvabilității concurenților de pe piață. Lichiditatea absolută se calculează folosind formula:

Cal = p. 260 \ p. (690 - 640 - 650), unde p. XXX - numărul liniei de sold XXX.

Rambursarea la timp a conturilor de încasat (DZ) este principalul factor de creștere a acestui raport.

Alți indicatori

1. Suma capitalului de rulment propriu (SOS) = Capital de rulment (OS) + Stocuri + DZ + Avansuri + Bani în conturi bancare (DS) + Investiții pe termen scurt = secțiunea II a Activ - secțiunea II a pasivului.

2. Manevrabilitatea sistemului de operare. Coeficientul arată câte active circulante sunt în cele mai lichide active (bani la mână și în conturi bancare). O scădere a valorii indicatorului poate indica atât rambursarea DZ, cât și înăsprirea condițiilor pentru obținerea unui împrumut de mărfuri de la furnizori și antreprenori. Creșterea coeficientului indică o tendință pozitivă, o creștere a capacității de a îndeplini obligațiile.

Există o altă abordare pentru calcularea acestui indicator. Unii economiști recomandă să se calculeze prin împărțirea costului rezervelor și RS pe termen lung la valoarea SOS. Valoarea standard a indicatorului depinde de domeniul de aplicare al întreprinderii: în industriile intensive în capital, nivelul său ar trebui să fie mai mic decât în cele cu consum intensiv de materiale. Formulă:

Manevrabilitate OS = DS \ (Active circulante - Datorii curente).

3. Câte active circulante sunt per unitate de active.

4. Greutatea specifică a SOS în OA.

5. Ponderea stocurilor în activele circulante: o mare parte a materialelor și a materiilor prime din depozit poate apărea ca urmare a stocurilor excesive, de exemplu, înainte de organizarea promoțiilor. Dar indică și o scădere a cererii de produse. Formulă:

D z = Stocuri \ OA = linie (210 + 220) / linie (290-230-217).

6. Ponderea SOS în stocuri - arată ce parte din materii prime este furnizată pe cheltuiala acestora. Valoarea standard este 0,5. Formulă:

Cotă = SOS \ Acțiuni.

7. Rata de acoperire a stocurilor - arată prin ce mijloace au fost achiziționate materialele. Dinamica sa pozitivă mărturisește sursele „normale” de finanțare, în timp ce dinamica negativă indică faptul că materiile prime au fost achiziționate în detrimentul capitalului pământesc.

Analiza și evaluarea lichidității se realizează cel mai adesea pe baza a trei rapoarte: lichiditate instantanee, curentă și rapidă.

Noua abordare

Recent, s-a răspândit raportul datorie/EBITDA, care se calculează ca raport dintre pasive și profit înainte de impozitare. Numărătorul poate fi un număr de datorii pe termen scurt, pe termen lung, total sau net (minus DZ). În funcție de rezultatele calculelor, împrumutatul poate fi clasificat ca dezavantajat (4 sau mai mult), riscant (3-4), moderat (2-3) și conservator (până la 2).

Rata de acoperire a dobânzii (TIE) este calculată ca raportul dintre fluxul net de numerar și plățile dobânzii pentru fondurile împrumutate. Cu cât este mai mare, cu atât este mai mic riscul de neplată.

Pentru a îmbunătăți eficiența managementului solvabilității, este necesar să se întocmească un calendar de plăți (PDDS), care să afișeze raportul dintre soldurile de numerar și încasările așteptate cu suma cheltuielilor pentru aceeași perioadă.

Identificarea motivelor respingerii

Motivele insolvenței financiare pot fi împărțite în mai multe grupuri. Primul include economic (declinul producției, falimentul debitorilor), politic (legislație imperfectă), nivelul de dezvoltare a progresului științific și tehnic și alți factori externi. Pentru a le atenua influența, o întreprindere poate, de exemplu, atrage surse suplimentare de finanțare prin emiterea de acțiuni sau poate diversifica producția (împrăștie active în diferite tipuri de activități).

Al doilea grup de factori interni îi include pe cei care depind de munca comună de succes a tuturor diviziilor organizației: prezența unui deficit de SOS, creșterea DZ, determinarea incorectă a prețului de vânzare. Achitarea conturilor de încasat va îmbunătăți considerabil starea organizației. Operațiunile de factoring sau încheierea unui acord de cesiune vor accelera rotația de fonduri.

O altă opțiune este îmbunătățirea disciplinei de plată. De exemplu, pentru a încheia un contract de colectare cu o bancă, conform căruia cumpărătorului i se va percepe automat amenzi pentru fiecare zi de întârziere. Instituția de credit depune o cerere corespunzătoare destinatarului bunurilor pentru plată. Acest lucru va accelera semnificativ cifra de afaceri a fondurilor. Această soluție are dezavantajele sale: în primul rând, un astfel de pas trebuie prescris în prealabil în contractul cu contrapartea și nu fiecare client va fi de acord cu astfel de condiții. În al doilea rând, taxele pentru serviciile bancare trebuie să fie proporționale cu beneficiile primite.

Cum să creșteți solvabilitatea

1. Modificarea structurii creantelor: incheierea unui contract de cesiune sau incasare cu banca.

2. Crește-ți profiturile. Fiecare organizație are propria sa metodă individuală.

3. Schimbați structura capitalului. Predominanța fondurilor împrumutate în pasive reduce lichiditatea bilanţului.

4. Creșterea COC și reducerea ponderii stocurilor.

5. Întreprinderea nu poate influența factori economici externi precum scăderea producției din țară. Totuși, înlocuirea echipamentelor învechite cu altele mai noi, de exemplu, printr-un contract de închiriere, va îmbunătăți situația.

De la teorie la practică

Pentru a înțelege totul, să încercăm să luăm în considerare în practică modul în care se efectuează analiza lichidității. Un exemplu este prezentat mai jos.

Indicatori pentru 2013 |

|||||

Valoarea indicelui absolut de lichiditate este sub norma. Deși a crescut de câteva ori pe parcursul anului, a scăzut din nou la sfârșit. Căderea poate fi cauzată de utilizarea fondurilor gratuite pentru achiziționarea de rezerve sau de colectarea proastă a telecomenzii.

Raportul rapid a scăzut constant pe parcursul anului. Deși valorile sale sunt mai mari decât cele normative, dinamica este negativă. Dar, deocamdată, compania poate acoperi pasivele curente în detrimentul propriilor active circulante.

În general, analiza lichidității a arătat că firma începe să aibă probleme serioase. Chiar și întârzierile minore în plata produselor pot duce la o lipsă de fonduri. Există mai multe modalități de a remedia situația:

Creșterea capitalului propriu (SK);

Vinde o parte din active;

Reducerea stocurilor în exces;

Efectuează lucrări la colectarea DZ;

Luați un împrumut pe termen lung;

Reînnoiți sau închiriați sistemul de operare neutilizat.

Analiza financiara: lichiditatea bancara

Prin acordarea de credite, o instituție de credit reduce suma de bani stocată. În același timp, crește riscul de nereturnare a depozitului. Pentru a preveni o astfel de situație, se folosesc rezerve. Banca poate solicita Băncii Centrale un împrumut temporar. Prezența surplusului de bani încurajează instituția de credit să-i investească, de exemplu, în valori mobiliare.

Lichiditatea bancară reprezintă capacitatea organizației de a-și îndeplini obligațiile în timp util. Se bazează pe menținerea constantă a unui echilibru între capitalul propriu și fondurile atrase și plasate. Pentru a face acest lucru, banca trebuie să formeze o astfel de structură de bilanţ în care diferitele active se vor transforma rapid în numerar. Analiza lichidității se realizează în două direcții. În cadrul orizontalei se determină proporția anumitor grupuri de active și pasive. Aceste cifre sunt comparate cu volumul total al tranzacțiilor. Analiza verticală a lichidității băncii, care se realizează pe baza soldului net, oferă informații despre grupurile și tipurile de tranzacții.

Nivelul de solvabilitate al unei instituții de credit poate fi calculat și folosind indicatori. Ele sunt împărțite în două grupe:

Standarde de reglementare care sunt stabilite de Banca Centrală și trebuie îndeplinite de toate băncile;

Estimări care sunt elaborate de companii specializate sau de un serviciu analitic. Nu este necesar să se atingă valorile acestora, dar calculul va oferi informații mai complete.

rezumat

Pentru a controla nivelul de dezvoltare al întreprinderii și pentru a identifica în timp util riscurile activității economice, este necesar să se efectueze periodic analize financiare în următoarele domenii:

Solvabilitatea întreprinderii;

nivelul de activitate comercială a organizației;

Controlul fluxului de numerar;

Construirea capitalului propriu;

Sustenabilitatea financiară a organizației etc.

Analiza indicatorilor de lichiditate se realizează în mai multe etape. În primul rând, activele și pasivele sunt împărțite în grupuri, apoi se calculează ratele de solvabilitate (cel puțin trei). Rezultatele obținute trebuie comparate în dinamica întreprinderii și a industriei în ansamblu.

Nivelul de solvabilitate al băncii ar trebui monitorizat în mod regulat. Scăderea sa puternică poate forța instituția de creditare să vândă o parte din activele sale. În ceea ce privește întreprinderea, situația aici este ușor diferită. Împrumuturile suplimentare pot crește solvabilitatea, dar nu ar trebui să fie suprautilizate. Este mai bine să vă direcționați eforturile către colectarea DZ, creșterea capitalului propriu sau vânzarea activelor neutilizate.

În acest articol, vom lua în considerare rata de lichiditate curentă, care arată capacitatea companiei de a rambursa datorii curente (pe termen scurt) doar în detrimentul activelor curente.

Datorită formulei simple de calcul și conținutului de informații, actualul raport de lichiditate ocupă un loc important în evaluarea performanței financiare a diverselor industrii și este utilizat într-o serie de metode eficiente de prognoză a falimentului.

Rata lichidității curente. Informații generale

Rata lichidității curente (sau totală) (k) este o valoare financiară care arată raportul dintre activele curente și datoriile curente, sau pasivele pe termen scurt, care este compilată pe baza informațiilor din bilanţ. De asemenea, este un indicator al capacității de a rambursa împrumuturile pe termen scurt folosind capitalul de lucru. Cu cât k este mai mare, cu atât compania este mai solventă. Scăderea acestuia indică faptul că activele nu mai sunt vândute urgent. Formula generala:

- k = (active circulante): (datorii curente).

Active circulante:

- numerar (inclusiv monedă electronică) la casierie, pe conturile de decontare bancare;

- conturi de creanță + rezervă pentru compensarea creanțelor neperformante;

- investiții în valori mobiliare;

- bunuri materiale și produse de vânzare.

Responsabilitatea curenta:

- împrumuturi de până la un an;

- obligații neachitate față de furnizori, trezorerie.

- alte împrumuturi.

Formula de deducere pentru active și pasive:

- k = (Al + Ab + Am): (Ps + Pk), unde

- Al - Active lichide;

- Ab - vândut rapid;

- Am - înțelegând încet;

- Ps - pasive de obligații urgente;

- PC - pe termen scurt.

Formula de echilibru:

- k = (p. 1200 + p. 1170): (p. 1500 - p. 1530) - p. 1540).

Scopul ratei lichidității totale

Această valoare îndeplinește următoarele sarcini:

- un indicator al disponibilității capacității de a-și achita obligațiile în timpul ciclului de producție curent;

- „Testul de turnesol” al solvabilității companiei, a capacității acesteia de a acoperi toate creditele cu sumele disponibile;

- indicator de eficiență atât al unei perioade de operare separată, cât și al direcției selectate de rotație a produselor;

- informații importante pentru investitori;

- componentele necesare pentru formula unui k dat sunt folosite și la calculul fondului de rulment.

Rata ratei curente de lichiditate și abaterile de la acesta

Valoarea curentă a ratei de lichiditate:

| Mic de statura | Normă | Înalt |

| < 1,5 | 1,5 -2,5 | > 2,5 |

| Dificultăți în îndeplinirea obligațiilor - consecința ar trebui să fie închiderea conturilor de plătit și o scădere a activelor circulante, deoarece compania nu își va putea achita obligațiile în acel moment. Cu toate acestea, o astfel de instabilitate bugetară nu duce întotdeauna la falimentul companiei. | Ilustrează câte ruble ale activelor curente cad pe rubla datoriilor curente. Teoretic, o astfel de întreprindere va putea răspunde obligațiilor sale în timp util în orice moment. | Activele și bunurile curente nu sunt utilizate la nivelul corespunzător - disponibilitatea împrumuturilor pe termen scurt ar trebui extinsă |

Important! Când se calculează, nu trebuie uitat că activele lichide sunt inegale - este necesar să se țină seama în detaliu de viteza cifrei de afaceri a acestora (utilizați a doua formulă).

Modalități de creștere a lichidității întreprinderii

Pentru optimizarea k indici sunt utilizate următoarele metode:

| Cale | Acțiuni | pro | Minusuri |

| Creșterea profitabilității activităților de bază, păstrând cea mai mare parte a veniturilor la dispoziția dumneavoastră | Reducerea dividendelor Finanțare redusă pentru obiectivele non-producție | Reducerea rapidă a lui k la zona normală | Impact negativ asupra imaginii companiei, încrederea fondatorilor, acționarilor |

| Reducerea numărului de proiecte finanțate prin capital pe termen scurt | Reducerea sumei investițiilor în investiții în construcție, reconstrucție, achiziționare de echipamente scumpe | Compania încetează să investească sume care depășesc capacitățile sale financiare | Reflecție la nivelul respectării standardelor internaționale pentru echipamente și condiții de producție și alte activități |

| Limitarea finanțării din împrumuturi pe termen scurt | Utilizarea datoriilor pe termen scurt numai pentru a reface capitalul de lucru, pentru a acoperi restul elementelor de cheltuieli, se utilizează un împrumut pe mai mulți ani | Investiția în programe pe termen lung se realizează în detrimentul unui împrumut pe termen lung și în detrimentul veniturilor curente | Apariția de noi obligații de împrumut |

| Schimbări în principiile managementului capitalului | Programe de îmbunătățire a eficienței managementului capitalului de lucru | Modernizarea generală a practicilor de afaceri | Potrivit doar companiilor a căror creștere a sumelor de lucru este asociată cu finanțarea prin împrumuturi pe termen scurt |

| Restructurarea datoriilor fata de creditori | Compensare și anulare ulterioară sub forma unei sume nerevendicate | A scăpa de datorii copleșitoare | Proces complex, care distruge încrederea |

Important! Mic de staturak lichiditatea reală nu este un indicator al deficitului de numerar al unei companii. Întrucât activele circulante includ creanțe, investiții, produse etc.

Calculul indicatorului pe exemplul „AVTOVAZ”

| Index | anul 2014 | anul 2015 | anul 2016 |

| Capital de rulment | 49 783 | 40 073 | 55 807 |

| Credite pe termen scurt | 86 888 | 112 867 | 117 723 |

Folosind formula generală:

- k (2014) = 49 783/86 888 = 0,001151;

- k (2015) = 40 073/112 867 = 0,00000886;

- k (2016) = 55 807/117 723 = 0,4740535.

Indicator mediu al lichidității curente pe industrie în Federația Rusă

| 2013 | 2014 | 2015 | 2016 | 2017 | |

| Agricultură | 1,7644 | 1,7437 | 1,7678 | 1,7651 | 1,862 |

| Constructie | 1,327 | 1,2474 | 1,2069 | 1,251 | 1,243 |

| Industria petrolului și gazelor | 1,8771 | 1,7718 | 1,8343 | 1,7849 | 2,3887 |

| Întreprinderi comerciale | 1,6426 | 1,6931 | 1,658 | 1,7146 | 1,6006 |

| Industrie (metalurgie) | 1,5689 | 1,5572 | 1,5297 | 1,592 | 1,5261 |

| Mici afaceri (serviciu hotel, restaurant) | 1,4887 | 1,1795 | 1,2726 | 1,5998 | 1,2305 |

| Indicatori generali pe țară | 1,7143 | 1,6764 | 1,5012 | 1,5389 | 1,4903 |

Comparație cu alte rate de lichiditate

Tabel comparativ al ratelor existente de deducere a lichidității:

| klichiditate absolută | klichiditate totală (actual) | klichiditate rapidă | |

| Esenta | Analizează lichiditatea calculând k între bugetul total al companiei, echivalentul acesteia și împrumuturile curente | Capacitatea de a plăti datoria pe termen scurt în detrimentul capitalului de lucru | Capacitatea de a rambursa un împrumut folosind activele lor cele mai rapide de încasat, de exemplu, în cazul unor dificultăți bruște în vânzarea bunurilor companiei. Indicator de stabilitate financiară |

| Particularități | Caracteristicile de credit ale companiei. Nu ia în considerare datoriile debitorilor, stocurile de mărfuri și produse nevândute - doar activele monetare disponibile în acest moment. Evaluează capacitatea actuală de a răspunde la împrumuturile tale | Informații generale despre solvabilitate, inclusiv evaluarea acesteia pentru o perioadă de producție. Date despre capacitatea de a-și încasa produsele. Indicatorii pentru calculul acestuia pot fi utilizați în formula care scade capitalul de lucru | Este oarecum similar cu scăderea k din lichiditatea totală, dar mută accentul către o zonă mai restrânsă, excluzând stocurile de producție - cea mai lentă parte a activelor din punct de vedere al lichidității. În evaluarea solvabilității, metoda este mai conservatoare și mai precaută. |

| Formula de calcul | K = ((active monetare) + (investiții pe termen scurt)): (împrumuturi pe termen scurt) | K = (active circulante): (împrumuturi curente) | K = ((active monetare) + (investiții pe termen scurt) + (datorii ale debitorilor)): (datorii curente pe termen scurt) |

| Valori normative | <0,2 – неимение возможности ответить по обязательствам при помощи только оборотных средств; 0,2 - 0,5 - solvabilitate normală; > 0,5 - active monetare nerevendicate în bănci, investiție irațională | <1,5 – трудности в покрытии долгов; 1,5-2,5 - solvabilitate normală; > 2.5 - distribuția irațională a activelor, încălcarea finanțării oricăror industrii | 0,7-1 - norma, creditele luate si acordate de firma sunt aproximativ echivalente. Sub 0,7 - există probabilitatea unui deficit de valori lichide. Mai mult de 1: dorința companiei de a acorda împrumuturi debitorilor într-o sumă mai mare decât achiziția pentru ea însăși a unor astfel de obligații |

| Aplicație | Calculul este necesar pentru viitorii furnizori care solicită plata folosind împrumuturi urgente | Indicatorii acestui k sunt mai de interes pentru investitori | Gamă largă: pentru manageri - o evaluare a performanței financiare a companiei; pentru creditori - verificarea stabilitatii financiare a intreprinderii, a riscurilor asociate acesteia; pentru investitori - o prognoză a rentabilității investiției |

Important! Normele coeficienților pot diferi în funcție de industria întreprinderii.

Utilizarea ratei curente de lichiditate în prognoza falimentului

Rata de lichiditate actuală este una dintre cantitățile care vă permit să calculați starea de fapt a unei companii în viitor - faliment sau activitate prosperă. În calcule, formula lui Edward Malton este adesea folosită:

- B = - 0,3877 - 1,0736 x k l + 0,0579 x k n. (k l este raportul curent de lichiditate, k n este concentrarea fondurilor angajate):

- B> 0 - probabilitatea de faliment este mică;

- B = 0 - 50/50;

- V< 0 – чем выше величина, тем вероятнее разорение.

Avantajul formulei este simplitatea ei. Cu toate acestea, nu este adaptat pentru afacerile rusești, deoarece a fost creat pe exemplul raportării țărilor străine, deci există posibilitatea unor erori de prognoză. O formulă mai precisă este așa-numita în patru faze, dar cu componente diferite:

- B = (8,38 x A 1) + A 2 + (0,054 x A 3) + (0,63 x A 4), unde

- Și 1 - active curente / activ;

- Și 2 - venitul net / bugetul tău;

- Și 3 - profit din vânzarea produselor/activului;

- Și 4 - venit net / cheltuieli integrale.

Important! Se crede că această formulă este capabilă să prezică viitorul companiei cu un rezultat de până la 80%.

Ce arată indicatorul negativ al lichidității curente?

În sensul literal, valoarea indicatorului nu poate fi negativă - poate fi mică, până la o zece miimi. Dinamica negativă progresivă a valorii indică următoarele:

- politica financiară incorectă a companiei și distribuirea fondurilor;

- suprasaturarea obligațiilor față de creditori;

- o cantitate mare de produse nevândute;

- investiții excesive;

- prezența unui număr mare de datorii restante față de companie.

- probabil aproape de faliment.

Metode de evaluare a stării financiare utilizând indicatorul curent de lichiditate

Principalele metode de evaluare cu participarea coeficientului:

- Modelul Selezneva-Ionova. Metodologia vizează compararea indicatorilor actuali cu standardul, descoperirea profitabilității activelor în ceea ce privește venitul net al acestora, precum și o evaluare de ansamblu a managementului companiei.

- Modelul Sayfullin-Kadykov. Similar cu cea precedentă, poate fi adevărat pentru analiza situației financiare a companiilor de diverse industrii și dimensiuni. Se calculează și succesul vânzărilor și cifra de afaceri a propriului buget.

- Modelul lui Postyushkov. Potrivit pentru prezicerea ruinei unei întreprinderi cu un interval predictiv al stării de până la șase luni.

Raport actual: probleme de actualitate

Răspuns: Toate informațiile sunt preluate din situațiile financiare anuale ale companiei, documentele contabile.

Întrebarea # 2: Ar trebui să ne ghidăm după normele rusești ale ratei actuale de lichiditate?

Răspuns: Numai în scop informativ. Pentru fiecare industrie, în funcție de entitatea constitutivă a Federației Ruse, unde își desfășoară activitatea, k indicatori variază foarte mult.

Întrebarea # 3: Pentru cine trebuie, în primul rând, să calculăm k lichiditatea totală?

Răspuns: Aceste informații sunt utile conducătorului întreprinderii și pot fi solicitate și de creditorii și investitorii dumneavoastră.

Întrebarea #4: Dacă indicatorul raportului calculat de mine este mare - mai mult de doi, atunci afacerea mea se mișcă în direcția corectă?

Utilizând rata de lichiditate absolută, se determină ce parte din datorii imediate poate fi rambursată cu numerar și contrapartidele acestora (titluri de valoare, depozite bancare etc.). Adică prin active foarte lichide.

Rata de lichiditate absolută, alături de alți indicatori ai lichidității, prezintă interes nu numai pentru conducerea organizației, ci și pentru subiectele externe de analiză. Deci, acest raport este important pentru investitori, lichiditate rapidă - pentru bănci; si absolute - furnizorilor de materii prime si materiale.

Definiție și formulă în Excel

Lichiditatea absolută arată solvabilitatea pe termen scurt a organizației: dacă firma este capabilă să-și achite obligațiile (cu contrapărțile furnizor) prin cele mai lichide active (bani și echivalentele acestora). Raportul este calculat ca raportul dintre fonduri și pasivele curente.

Formula standard de calcul arată astfel:

Pui. = (numerar + investiții pe termen scurt) / pasive curente

Pui. = active foarte lichide / (datoriile cele mai urgente + pasivele pe termen mediu)

Datele pentru calcularea indicatorului sunt preluate din bilanţ. Să ne uităm la un exemplu în Excel.

Am încercuit liniile necesare pentru a calcula rata lichidității absolute. Formula de echilibru:

Pui. = (p. 1240 + p. 1250) / (p. 1520 + p. 1510).

Exemplu de calcul în Excel:

Pur și simplu înlocuim valorile celulelor corespunzătoare în formulă (sub formă de linkuri).

Rata de lichiditate absolută și valoarea standard

Valoarea standard a coeficientului acceptat în practica străină este> 0,2. Esența limitării: întreprinderea trebuie să ramburseze cel puțin 20% din pasivele curente în fiecare zi. Practica analizei financiare în companiile rusești aderă la aceleași principii. Adevărat, nu există nicio justificare pentru această abordare.

Structura datoriei pe termen scurt în practica rusă este eterogenă. Maturitățile fluctuează semnificativ. Prin urmare, cifra 0,2 ar trebui considerată insuficientă. Pentru multe întreprinderi, rata coeficientului este în intervalul 0,2-0,5.

Dacă rata de lichiditate absolută este sub normă:

- compania nu poate deconta imediat conturile cu furnizorii folosind numerar de toate tipurile (inclusiv veniturile din vânzarea valorilor mobiliare);

- economiștii trebuie să analizeze în continuare solvabilitatea.

O creștere mare a ratei lichidității absolute arată:

- prea multe active neperformante sub formă de numerar în numerar și în conturi bancare;

- este necesară o analiză suplimentară a utilizării capitalului.

Astfel, cu cât indicatorul este mai mare, cu atât lichiditatea companiei este mai mare. Dar valorile excesiv de mari indică o utilizare irațională a fondurilor: compania are o sumă impresionantă de finanțare care nu este „investită în afaceri”.

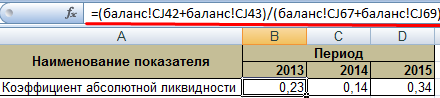

Să revenim la exemplul nostru.

Valorile lichidității absolute în 2013 și 2015 se încadrează în intervalul normal. Și în 2014, compania a întâmpinat dificultăți în achitarea datoriilor pe termen scurt.

Să ilustrăm dinamica indicatorului și să-l afișăm pe diagramă pentru un exemplu ilustrativ:

Pentru a face o analiză completă a solvabilității companiei, se calculează toți indicatorii activelor circulante lichide ale organizației. Acest raport este utilizat pentru a calcula ponderea datoriilor pe termen scurt care pot fi efectiv rambursate imediat. Exemplul arată că valoarea pentru perioada 2011-2015. a crescut cu 0,24. În 2011, 2012 și 2014, compania a întâmpinat dificultăți în ceea ce privește capacitatea de plată. Dar situația a revenit la normal - compania este capabilă să-și îndeplinească obligațiile actuale cu 34%.

Capacitatea oricărei companii de a-și plăti facturile poate fi evaluată prin analiza documentelor contabile.

Lichiditatea este un termen care caracterizează proprietatea activelor unei întreprinderi. Activele lichide pot fi vândute rapid la prețurile pieței și transformate în numerar. Dacă este o marfă, atunci aceasta înseamnă viteza vânzării sale la un preț nominal. Doar banii au lichiditate absolută.

Există și lichiditatea întreprinderii, care este înțeleasă ca solvabilitatea acesteia în fața altor entități. Acesta determină cât de repede compania este capabilă să plătească datoria folosind capitalul de lucru.

Activ și pasiv

Atunci când se efectuează o analiză financiară, este necesar să se analizeze activele și pasivele existente ale întreprinderii.

Activele după gradul de lichiditate sunt împărțite:

- foarte lichid- numerarul și valorile mobiliare ale companiei (A1);

- lichid- conturi de creanta pentru marfa expediata, care vor fi returnate in scurt timp (A2);

- lichid scăzut- investiții pe termen lung, stocuri de mărfuri, producție care nu a fost finalizată (A3);

- nelichide- active scoase din circulatie (A4).

Datoriile organizației pot fi, de asemenea, împărțite în grupuri:

- urgent- datorii fata de creditori (P1);

- moderat urgent- împrumuturi care trebuie rambursate în termen de un an (A2);

- neurgent- împrumuturi și împrumuturi pe termen lung (A3);

- permanent- rezerve de capital și financiare (A4).

Ratele de lichiditate

Lichiditatea unei întreprinderi este calculată pe baza anumitor instrumente, care sunt indicii de lichiditate. Rata de lichiditate curentă este folosită de investitori, rata de lichiditate rapidă este folosită de creditori, iar rata de lichiditate absolută este folosită de furnizori pentru a clarifica capacitatea companiei de a-și achita obligațiile.

Lichiditatea unei întreprinderi este calculată pe baza anumitor instrumente, care sunt indicii de lichiditate. Rata de lichiditate curentă este folosită de investitori, rata de lichiditate rapidă este folosită de creditori, iar rata de lichiditate absolută este folosită de furnizori pentru a clarifica capacitatea companiei de a-și achita obligațiile.

Se numește capacitatea companiei de a plăti datoria cu active circulante lichiditatea curentă... Se calculeaza astfel:

- K = A1 + A2 + A3 / P1 + P2

O valoare a coeficientului mai mică de unu înseamnă insolvență completă.

Raport rapid similar cu indicatorul anterior, dar inventarul nu este luat în considerare. Formula de calcul:

- K = A1 + A2 / P1 + P2

El spune că dacă vânzarea rapidă a mărfurilor este imposibilă, cât de repede își va achita compania obligațiile.

Dacă numerarul și investițiile pe termen scurt sunt atribuite pasivelor pe termen scurt, atunci se va dovedi raportul absolut de lichiditate... Formula de calcul este următoarea:

- K = A1 / Π1 + Π2

Principala diferență dintre acești indicatori este că ratele de lichiditate actuale și rapide caracterizează solvabilitatea organizației pe termen mediu și lung, iar indicatorul absolut - pe termen scurt.

Este necesar să se depună eforturi pentru norma coeficientului absolut de lichiditate nu mai puțin de 0,2, ceea ce înseamnă posibilitatea unei plăți zilnice de 20% către creditori. Aceasta face parte din obligațiile pe termen scurt care vor fi rambursate în viitorul apropiat pe cheltuiala numerarului disponibil.

Indicatorul este considerat de analiști drept unul dintre cele mai stricte criterii pentru lichiditatea unei firme. În mod obișnuit, companiile nu dispun de numerar, așa că este adesea sub norma.

Sunt situații când valoarea coeficientului a ajuns la 0,5, ceea ce este mai mare decât norma. Acest lucru poate indica faptul că compania are în mod neașteptat o mulțime de numerar gratuit în conturile sale, care din anumite motive nu sunt utilizate în procesul de producție. Prin urmare, o valoare supraestimată nu înseamnă o solvabilitate foarte bună a companiei.

Sunt situații când valoarea coeficientului a ajuns la 0,5, ceea ce este mai mare decât norma. Acest lucru poate indica faptul că compania are în mod neașteptat o mulțime de numerar gratuit în conturile sale, care din anumite motive nu sunt utilizate în procesul de producție. Prin urmare, o valoare supraestimată nu înseamnă o solvabilitate foarte bună a companiei.

Când analizați indicatorul, trebuie să știți exact cum specificul industriei afectează nivelul de solvabilitate. Depinde mult de rata de rotație a activelor și pasivelor curente.

Raportul crește atunci când datoriile față de alte întreprinderi într-o perioadă scurtă, stocurile și activele imobilizate scad, iar finanțarea pe termen lung a întreprinderii crește. Dar acest lucru nu afectează întotdeauna capacitatea de plată.

Merită să luăm în considerare volumele vânzărilor și producției de produse, de care depind direct pasivele curente. Dacă volumele sunt stabile sau în continuă creștere, atunci obligațiile de datorie vor fi oricum achitate și se vor crea altele noi, deoarece acest proces este continuu.

Prin urmare, acești coeficienți sunt utilizați cel mai bine fie în etapa inițială a existenței unei întreprinderi, fie în timpul lichidării acesteia.

Pentru mai multe informații despre ceea ce se poate învăța din acest indicator, vedeți următorul videoclip:

Calculul soldului

În bilanţ, codurile sunt atribuite activelor şi pasivelor. Dacă există unul finalizat pentru o anumită perioadă, puteți calcula cu ușurință coeficientul folosind indicatori cu următoarele coduri:

- K = (1240 + 1250) / (1520 + 1510 + 1550)

Deci, codul 1240 include investiții în termen de un an. Acestea includ titluri de valoare, obligații de datorie ale altor companii. Cod 1250 - bani, inclusiv la casierie, pe conturi curente, transferuri. 1510 sunt împrumuturi, 1520 sunt datorii, alte datorii sunt incluse în bilanțul cod 1550.

Unul dintre indicatorii performanței firmei este nivelul lichidității. Potrivit acesteia, se evaluează solvabilitatea organizației, capacitatea sa în totalitate și de a achita obligațiile la timp. Mai multe detalii despre ce rate de lichiditate există, formule pentru noul sold pentru calcularea fiecărui indicator sunt prezentate în articolul de mai jos.

Esenta

Lichiditatea este gradul în care activele firmei sunt acoperite de pasive. Acestea din urmă sunt împărțite în grupe în funcție de perioada de conversie în numerar. Conform acestui indicator, se estimează următoarele:

- capacitatea firmei de a răspunde rapid la problemele financiare;

- capacitatea de a crește activele cu o creștere a vânzărilor;

- capacitatea de a rambursa datorii.

Niveluri de lichiditate

Lichiditatea insuficientă se exprimă în incapacitatea de a plăti datorii și obligații. Trebuie să vinzi active fixe și, în cel mai rău caz, să lichidezi organizația. Deteriorarea situației financiare se exprimă prin scăderea profitabilității, pierderea investițiilor de capital ale proprietarilor, întârzierea plății dobânzilor și a unei părți din datoria principală a împrumutului.

Rata de lichiditate rapidă (formula soldului pentru calcul va fi prezentată mai jos) reflectă capacitatea obiectului economic de a achita datoria în detrimentul fondurilor disponibile în conturi. Solvabilitatea actuală poate afecta relațiile cu clienții și furnizorii. Dacă compania nu este în măsură să plătească datoria la timp, existența ei continuă este pusă la îndoială.

Orice raport de lichiditate (formula pentru soldul de calcul va fi prezentată mai jos) este determinat de raportul dintre active și pasive ale organizației. Acești indicatori sunt împărțiți în patru grupuri. În același mod, orice coeficient de lichiditate (formula bilanțului pentru calcul este necesară pentru analiza activității) poate fi determinat separat pentru activele și pasivele realizabile rapid și lent.

Active

Lichiditatea este capacitatea proprietății unei întreprinderi de a genera un anumit venit. Viteza acestui proces reflectă doar raportul de lichiditate. Formula pentru soldul de calcul va fi prezentată mai jos. Cu cât este mai mare, cu atât compania „stă pe picioare” mai bine.

Să clasificăm activele în funcție de viteza de transformare a acestora în numerar:

- bani în conturi și case de casă;

- cambii, titluri de trezorerie;

- datorii restante către furnizori, împrumuturi emise, Banca Centrală a altor întreprinderi;

- stocuri;

- echipamente;

- structuri;

Acum vom distribui activele pe grupuri:

- A1 (cel mai lichid): fonduri la îndemână și într-un cont bancar, acțiuni ale altor companii.

- A2 (vânzare rapidă): datoria pe termen scurt a contrapărților.

- A3 (în mișcare lentă): rezerve, WIP, investiții financiare pe termen lung.

- A4 (greu de vândut) - active imobilizate.

Un anumit activ aparține unui anumit grup, în funcție de gradul de utilizare. De exemplu, pentru o fabrică de mașini, un strung va fi clasificat ca „inventar”, iar o unitate realizată special pentru o expoziție va fi clasificată ca active imobilizate cu o durată de viață de câțiva ani.

Datorii

Rata lichidității, a cărei formulă de bilanț este prezentată mai jos, este determinată de raportul dintre active și pasive. Acestea din urmă sunt, de asemenea, împărțite în grupuri:

- P1 - cele mai solicitate obligații.

- P2 - credite cu termen de până la 12 luni.

- P3 - alte credite pe termen lung.

- P4 - rezervele întreprinderii

Liniile fiecăruia dintre grupurile enumerate trebuie să se potrivească cu gradul de lichiditate al activelor. Prin urmare, înainte de a face calcule, este indicat să se modernizeze situațiile financiare.

Lichiditatea bilanțului

Pentru calcule suplimentare, este necesar să se compare valorile monetare ale grupurilor. În acest caz, trebuie îndeplinite următoarele rapoarte:

- A1> P1.

- A2> P2.

- A3> P3.

- A4< П4.

Dacă primele trei dintre condițiile enumerate sunt îndeplinite, atunci a patra va fi îndeplinită automat. Cu toate acestea, lipsa fondurilor pentru unul dintre grupurile de active nu poate fi compensată printr-o supraabundență a celuilalt, deoarece fondurile cu mișcare rapidă nu pot înlocui activele cu mișcare lentă.

Pentru a efectua o evaluare cuprinzătoare, se calculează rata lichidității totale. Formula de echilibru:

L1 = (A1 + (1/2) * A 2 + (1/3) * A3) / (P1 + (1/2) * P2 + (1/3) * P3).

Valoarea optimă este 1 sau mai mult.

Informațiile prezentate în acest fel nu sunt abundente în detalii. Un calcul mai detaliat al solvabilității se efectuează în funcție de un grup de indicatori.

Lichiditatea curentă

Capacitatea unei entități comerciale de a plăti datorii pe termen scurt în detrimentul tuturor activelor arată rata curentă de lichiditate. Formula de echilibru (numerele liniilor):

Ktl = (1200 - 1230 - 1220) / (1500 - 1550 - 1530).

Există, de asemenea, un alt algoritm prin care se poate calcula rata curentă de lichiditate. Formula de echilibru:

K = (ОА - DZ pe termen lung - datorii fondatorilor) / (obligatoriu pe scurt) = (A1 + A2 + A3) / (Π1 + Π2).

Cu cât valoarea indicatorului este mai mare, cu atât este mai bună solvabilitatea. Valorile sale standard sunt calculate pentru fiecare industrie, dar în medie fluctuează între 1,49-2,49. O valoare mai mică de 0,99 indică incapacitatea întreprinderii de a se deconta la timp, iar mai mult de 3 - o proporție mare de active neutilizate.

Raportul reflectă solvabilitatea organizației, nu doar în momentul de față, ci și în circumstanțe extraordinare. Cu toate acestea, nu oferă întotdeauna imaginea completă. Pentru întreprinderile comerciale, valoarea indicatorului este mai mică decât cea normativă, iar pentru întreprinderile industriale este de cele mai multe ori mai mare.

Lichiditate urgentă

Capacitatea unei entități comerciale de a plăti datorii în detrimentul activelor realizabile rapid minus stocurile reflectă rata rapidă de lichiditate. Formula de echilibru (numerele liniilor):

Ksl = (1230 + 1240 + 1250) / (1500 - 1550 - 1530).

K = (DZ scurt + investiție financiară scurtă + DS) / (împrumuturi scurte) = (A1 + A2) / (Π1 + Π2).

La calculul acestui raport, ca și cel precedent, nu se iau în considerare stocurile. Din punct de vedere economic, vânzarea acestui grup de active va aduce cele mai multe pierderi companiei.

Valoarea optimă este 1,5, cea minimă este 0,8. Acest indicator reflectă proporția de pasive care pot fi acoperite prin încasări în numerar din activități curente. Pentru a crește valoarea acestui indicator, ar trebui să crească volumul fondurilor proprii și să atragă împrumuturi pe termen lung.

Ca și în cazul precedent, o valoare mai mare de 3 indică o structură de capital organizată irațional, care este cauzată de o rotație lentă a stocurilor și de o creștere a creanțelor.

Lichiditate absolută

Capacitatea unei entități comerciale de a plăti datoria în detrimentul numerarului reflectă. Formula de echilibru (numerele liniilor):

Cal = (240 + 250) / (500 - 550 - 530).

Valoarea optimă este mai mare de 0,2, cea minimă este 0,1. Arată că organizația poate rambursa imediat 20% din obligațiile urgente. În ciuda probabilității pur teoretice a necesității rambursării urgente a tuturor creditelor, este necesar să se poată calcula și analiza rata de lichiditate absolută. Formula de echilibru:

K = (investiții financiare pe termen scurt + DS) / (împrumuturi pe termen scurt) = A1 / (Π1 + Π2).

Calculele folosesc, de asemenea, raportul critic de lichiditate. Formula de echilibru:

Kl = (A1 + A2) / (P1 + P2).

Alți indicatori

Flexibilitatea capitalului: A3 / (AO - A4) - (P1 + P2).

Scăderea sa în dinamică este privită ca un factor pozitiv, deoarece o parte din fondurile înghețate în stocuri și conturi de încasat sunt eliberate.

Ponderea activelor în bilanţ: (total bilanţ - A4) / total bilanţ.

Aprovizionare cu fonduri proprii: (P4 - A4) / (AO - A4).

Organizația trebuie să aibă cel puțin 10% din sursele proprii de finanțare în structura capitalului.

Capital de lucru net

Acest indicator reflectă diferența dintre activele curente și împrumuturile, conturile de plătit. Aceasta este partea de capital care se formează în detrimentul împrumuturilor pe termen lung și a fondurilor proprii. Formula de calcul este:

Capital net = OA - credite pe termen scurt = linia 1200 - linia 1500

Excesul de active curente față de pasive indică faptul că societatea este capabilă să plătească datorii, are rezerve pentru extinderea activităților sale. Valoarea normativă este mai mare decât zero. Lipsa capitalului de lucru indică incapacitatea organizației de a-și rambursa obligațiile, iar un exces semnificativ indică utilizarea irațională a fondurilor.

Exemplu

Soldul întreprinderii include:

- Numerar (DS) - 60.000 de ruble.

- Investiții pe termen scurt (KFV) - 27.000 de ruble.

- Conturi de încasat (DZ) - 120.000 de ruble.

- OS - 265 mii de ruble.

- Active necorporale - 34 mii de ruble.

- Stocuri (PZ) - 158.000 de ruble.

- Împrumuturi pe termen lung (KZ) - 105.000 de ruble.

- Împrumut pe termen scurt (CC) - 94.000 de ruble.

- Împrumuturi pe termen lung - 180 de mii de ruble.

Cal = (60 + 27) / (105 + 94) = 0,4372.

Valoarea optimă este mai mare de 0,2. Compania este capabilă să plătească 43% din datoriile sale în detrimentul fondurilor dintr-un cont bancar.

Să calculăm rata de lichiditate rapidă. Formula de echilibru:

Ksl = (50 + 27 + 120) / (105 + 94) = 1,09.

Valoarea minimă a indicatorului este 0,80. Dacă compania utilizează toate fondurile disponibile, inclusiv datoriile, această sumă va fi de 1,09 ori mai mare decât pasivele existente.

Să calculăm raportul critic de lichiditate. Formula de echilibru:

Kl = (50 + 27 + 120 + 158) / (105 + 94) = 1,628.

Interpretarea rezultatelor

Prin ei înșiși, coeficienții nu poartă o încărcătură semantică, dar în contextul intervalelor de timp, ei caracterizează în detaliu activitățile întreprinderii. Mai ales dacă sunt completați de alți indicatori calculați și de o examinare mai detaliată a activelor care sunt contabilizate într-un anumit rând al bilanţului.

Stocurile ilichide nu pot fi vândute sau utilizate rapid în producție. Acestea nu trebuie luate în considerare la calcularea lichidității curente.

Într-o organizație care face parte dintr-un grup holding, indicatorii creanțelor și datoriilor interne nu sunt luați în considerare la calcularea ratei de lichiditate. Este mai bine să determinați nivelul de solvabilitate în funcție de datele raportului absolut de lichiditate.

Supraevaluarea activelor va cauza multe probleme. Includerea în calculul colectării unei datorii improbabile duce la o evaluare incorectă (redusă) a solvabilității, obținând date inexacte privind poziția financiară a organizației.

Pe de altă parte, cu excluderea activelor din calcule, probabilitatea de a primi venituri din care este scăzută, este dificil să se atingă valorile standard ale indicatorilor de lichiditate.

43. Indicatorii de lichiditate: curent, urgent și absolut.

Lichiditate- capacitatea activelor de a fi vândute rapid la un preț apropiat de prețul pieței. Lichiditatea este capacitatea de a se transforma în bani.

Lichiditatea curentă

Rata lichidității curente (totale) (raportul de acoperire; raportul curent în engleză, CR) este un raport financiar egal cu raportul dintre activele curente (curente) și datoriile pe termen scurt (pasivele curente).

Ktl = (OA - DZd) / KO, unde: Ktl - rata de lichiditate curentă; ОА - active circulante; ДЗд - conturi de încasat pe termen lung; KO - pasive pe termen scurt.

Raportul reflectă capacitatea companiei de a plăti datoriile curente (pe termen scurt) doar în detrimentul activelor curente. Cu cât indicatorul este mai mare, cu atât este mai bună solvabilitatea companiei.

O valoare a coeficientului de 2 sau mai mult este considerată normală (această valoare este folosită cel mai adesea în reglementările ruse; în practica mondială, este considerată normală de la 1,5 la 2,5, în funcție de industrie). O valoare sub 1 indică un risc financiar ridicat asociat cu faptul că compania nu este capabilă să plătească în mod constant facturile curente. O valoare mai mare de 3 poate indica o structură de capital irațională.

Lichiditate rapidă (urgentă).

- raportul financiar egal cu raportul dintre activele circulante foarte lichide și pasivele pe termen scurt (datorii curente). Sursa datelor este bilantul societatii la fel ca si pentru lichiditatea curenta, insa stocurile nu sunt luate in considerare in compunerea activelor, intrucat atunci cand sunt nevoite sa vanda, pierderile vor fi maxime dintre toate activele circulante. .

Kbl = (Creanțe pe termen scurt + Investiții financiare pe termen scurt + Cash) / Datorii curente

Raportul reflectă capacitatea companiei de a-și achita datoriile curente în cazul unor dificultăți cu vânzarea produselor.

O valoare a coeficientului de cel puțin 1 este considerată normală.

Lichiditate absolută

Rata de lichiditate absolută- raportul financiar egal cu raportul dintre numerar și investiții financiare pe termen scurt și datorii pe termen scurt (datorii curente). Sursa datelor este bilanțul companiei la fel ca pentru lichiditatea curentă, dar în componența activelor se iau în considerare doar numerarul și fondurile apropiate acestora:

Cal = (Numerar + investiții financiare pe termen scurt) / Datorii curente

Spre deosebire de cele două de mai sus, acest coeficient nu este larg răspândit în vest. Conform reglementărilor ruse, o valoare a coeficientului de cel puțin 0,2 este considerată normală.

44. Indicatori de prognoză ai solvabilității.

Atunci când se decide cu privire la atragerea resurselor de credit, este necesar să se determine bonitatea întreprinderii.

În etapa actuală au fost adoptați următorii coeficienți:

Rata lichidității curente (acoperire), K p;

Coeficient de asigurare cu active proprii circulante, K os;

Coeficientul de recuperare (pierdere) solvabilității, K uv.

Acești indicatori se calculează în funcție de bilanț după următoarele formule:

Coeficientul K p caracterizează asigurarea generală a întreprinderii cu active circulante pentru desfășurarea activităților economice și rambursarea la timp a obligațiilor urgente ale întreprinderii.

Coeficientul Kv arată existența unei oportunități reale pentru o întreprindere de a-și restabili sau de a-și pierde solvabilitatea într-o anumită perioadă. Baza pentru recunoașterea structurii bilanțului ca nesatisfăcătoare și a întreprinderii insolvabile este îndeplinirea uneia dintre următoarele condiții:< 2 или К ос >0,1. Trebuie amintit că atunci când decideți asupra unui împrumut într-o bancă sau altă instituție de credit, se calculează următorul sistem de indicatori financiari:

Rata de lichiditate absolută K al;

Rata de acoperire intermediară K pr;

Raport general de acoperire K p;

Coeficient de independență К n.

Rata de lichiditate absolută arată proporția datoriilor pe termen scurt care pot fi rambursate în detrimentul activelor foarte lichide și se calculează folosind formula, valoarea standard a indicatorului este 0,2 - 0,25:

Rata de acoperire intermediară arată dacă compania va putea să-și achite obligațiile pe termen scurt la timp. Se calculează folosind formula:

Calculul ratei globale de acoperire este similar cu determinarea ratei curente de lichiditate. Raportul de independență financiară caracterizează asigurarea unei întreprinderi cu fonduri proprii pentru desfășurarea activităților sale. Este determinată de raportul dintre capitalul propriu și moneda bilanţului și este calculată ca procent.

Valoarea optimă, oferind o poziție financiară destul de stabilă în ochii investitorilor și creditorilor: 50 - 60%.

45. Resursele proprii și împrumutate ale întreprinderii

Fondurile împrumutate și proprii ale întreprinderii - în ansamblu, determină lichiditatea activelor sale și afectează direct suma fondurilor financiare și de altă natură care oferă o oportunitate de utilizare a acestora, la un anumit moment sau perioadă de timp.

Fondurile împrumutate permit întreprinderii să crească producția, cifra de afaceri, să obțină profit suplimentar și chiar să plătească datoriile anterioare și multe altele.

Pe lângă fondurile împrumutate, pentru a obține anumite beneficii financiare, o întreprindere poate folosi și fonduri împrumutate, care, spre deosebire de fondurile împrumutate, nu sunt efectiv returnate - de exemplu, acțiuni și finanțare guvernamentală gratuită.

Antreprenorii obișnuiți pot folosi, de asemenea, în mod activ fondurile împrumutate. Politica de stat a Federației Ruse pentru dezvoltarea activității antreprenoriale, prin atragerea de fonduri împrumutate din diverse surse, prevede primirea de împrumuturi fără dobândă, în conformitate cu legislația în vigoare. În plus, astfel de împrumuturi nu sunt impozitate.

Impozitele vor fi doar pe venitul primit, în cazul unui împrumut în numerar - în cazul unui împrumut îmbrăcăminte nu se calculează beneficiul material. Puteți folosi fondurile împrumutate în mod constant sau regulat, dacă este eficient și are un profit stabil, sau este o necesitate.

Cu toate acestea, este recomandabil să urmăriți foarte îndeaproape și să acordați atenție raportul datorii la capitaluri propriiși menține un echilibru bine definit - este bine să ai o anumită strategie de acțiuni în cazul unor circumstanțe neprevăzute, întrucât în cazul utilizării fondurilor împrumutate, există un anumit prag de pierderi financiare, după trecerea pe care nu îl vei putea. pentru a-ți restabili afacerea și imediat sau după un anumit timp va intra în faliment.

Aici, trebuie să luați în considerare și - rata capitalurilor proprii și datoriilor- aproximativ poate fi calculat prin împărțirea sumei totale a împrumuturilor existente și a dobânzilor la acestea la activele totale și veniturile viitoare.

Valoarea acestui raport va fi, unul dintre factorii fundamentali în acordarea de împrumuturi, adică cu cât raportul este mai mic, cu atât este mai probabil să obțineți un împrumut.

În general, este indicat să folosești fonduri împrumutate gratuite și mai ales rambursabile doar atunci când ești deja bine pe picioare și înțelegi segmentul tău de afaceri.

Acum, legislația de stat a Federației Ruse prevede subvenții gratuite pentru deschiderea unei afaceri private, sub forma finanțării parțiale a capitalului inițial - dar, până la urmă, nu oferă garanții pentru succesul dezvoltării acesteia.

Rata de lichiditate absolută (Rata de numerar)

Definiție

Rata de lichiditate absolută (în numerar).(raportul numerarului) arată raportul dintre cele mai lichide active ale organizației - numerar și investiții financiare pe termen scurt - și datoriile pe termen scurt.

Rata de lichiditate absolută este o variație a altor două rate de lichiditate mai comune: rata de lichiditate curentă și rata de lichiditate rapidă. În același timp, în calculul acestui indicator sunt utilizate doar activele (lichide) cele mai rapid vândute.

Calcul (formula)

Coeficientul se calculează după cum urmează:

Rata de lichiditate absolută = (Numerar + Investiții financiare pe termen scurt) / Datorii curente

Toate componentele formulei sunt preluate din bilanțul organizației.

Valoare normală

Rata de lichiditate absolută nu este la fel de populară precum ratele de lichiditate actuale și rapide și nu are o normă bine stabilită. Cel mai adesea, o valoare de 0,2 sau mai mare este folosită ca punct de referință pentru valoarea normală a indicatorului. Cu toate acestea, o valoare prea mare a coeficientului indică volume nerezonabil de mari de numerar gratuit care ar putea fi utilizate pentru dezvoltarea afacerii.

Citiți despre rata de lichiditate în numerar în limba engleză în articolul „ Rata numerarului".

Raportul curent

Definiție

Raportul de lichiditate curent (total).(raportul curent) este o măsură a solvabilității organizației, a capacității de a rambursa pasivele curente ale organizației (până la un an). Creditorii folosesc pe scară largă acest raport pentru a evalua situația financiară actuală a unei organizații, pericolul de a-i acorda împrumuturi pe termen scurt. În practica occidentală, raportul este cunoscut și sub denumirea de raport al capitalului de lucru.

Calcul (formula)

Rata lichidității curente este calculată ca raportul dintre activele curente și pasivele pe termen scurt:

Rata lichidității curente = Active curente / Datorii pe termen scurt

Numătorul formulei este luat din activul bilanțului, numitorul din pasiv.

Valoare normală

Cu cât este mai mare valoarea ratei curente de lichiditate, cu atât lichiditatea activelor companiei este mai mare. O valoare a coeficientului de 2 sau mai mare este considerată normală. Cu toate acestea, în practica mondială, este permisă reducerea acestui indicator pentru unele industrii la 1,5.

O valoare scăzută a raportului (sub 1) indică dificultăți probabile în rambursarea organizației a datoriilor sale curente. Cu toate acestea, pentru a completa imaginea, trebuie să vă uitați la fluxul de numerar din activitățile de operare ale organizației - adesea un raport scăzut este justificat de un flux de numerar puternic (de exemplu, în lanțurile de fast-food, comerțul cu amănuntul).

Rata lichidității curente prea mare este, de asemenea, nedorită, deoarece poate reflecta utilizarea eficientă insuficientă a activelor circulante sau finanțarea pe termen scurt. În orice caz, creditorii preferă să vadă un raport mai mare ca un semn al poziției unei firme.

Citiți despre rata actuală de lichiditate în limba engleză în articolul „ Rata numerarului".

Raport rapid

Definiție

Raport rapid(raport rapid, raport acid-test) caracterizează capacitatea organizației de a-și achita datoriile pe termen scurt prin vânzarea de active lichide. În același timp, activele lichide în acest caz includ atât numerar, cât și investiții financiare pe termen scurt, precum și creanțe pe termen scurt (conform unei alte versiuni - toate activele circulante, cu excepția părții lor mai puțin lichide - stocuri). Rata de lichiditate rapidă a devenit larg răspândită în practica rusă și mondială, împreună cu rata de lichiditate actuală.

Calcul (formula)

Raportul rapid este calculat prin împărțirea activelor lichide la pasivele pe termen scurt:

Raport rapid de lichiditate = (Numerar + Investiții financiare pe termen scurt + Creanțe pe termen scurt) / Datorii pe termen scurt

Conform unei alte versiuni:

Raport rapid = (Active circulante - Stocuri) / Datorii curente

Stocurile sunt considerate cele mai puțin lichide active, sunt considerate a fi cel mai greu de convertit în numerar (adică de vânzare), deci oricum nu sunt incluse în calcul.

Valoare normală

Cu cât raportul rapid este mai mare, cu atât poziția financiară a companiei este mai bună. O valoare de 1,0 sau mai mare este considerată normă. În același timp, valoarea poate diferi pentru diferite industrii. Dacă raportul este mai mic de 1, activele lichide nu acoperă pasivele pe termen scurt, ceea ce înseamnă că există un risc de pierdere a solvabilității, ceea ce este un semnal negativ pentru investitori.

Rata de lichiditate absolută

ECHILIBRU

13.04.09

1. mărirea intervalului;

2. plierea mediei mobile;

3. aliniere analitică.

Metoda de agregare a intervalelor este utilizată pentru a identifica tendința seriilor temporale, unde tendința principală de dezvoltare este distorsionată de abateri aleatorii. Esența metodei: trecerea de la seria inițială de dinamică la seria de perioade mai lungi. De exemplu, de la luni la trimestre. Ca urmare a lărgirii intervalelor, tendința generală devine mai vizibilă.

Ca urmare a extinderii intervalului, tendința generală în dezvoltarea cifrei de afaceri comerciale devine evidentă:

1. cifra de afaceri crește de la an la an;

2. cifra de afaceri din a doua jumătate a anului depășește anual cifra de afaceri din prima jumătate a anului;

3. cifra de afaceri din trimestrul IV este cea mai mare;

4. cifra de afaceri din prima jumătate a anului următor este întotdeauna mai mică decât cifra de afaceri din a doua jumătate a anului precedent;

5. cifra de afaceri a semestriilor cu același nume este în creștere de la an la an.

Netezire medie mobilă... Esența metodei constă în faptul că, conform valorilor inițiale ale acestei serii, se determină valorile calculate (valorile teoretice), în care abaterile aleatoare sunt parțial stinse și tendința principală de dezvoltare este dezvăluită mai clar sub forma de vreo linie netedă. Pentru calcul, este necesar să se determine legăturile mediei mobile. Numărul de niveluri din fiecare legătură ar trebui să aibă o durată de un an, adică pentru o serie trimestrială - o legătură cu patru niveluri, pentru o serie lunară - o legătură cu douăsprezece nivele. Calculul consta in determinarea valorii medii pentru fiecare link. În același timp, atunci când se calculează fiecare nouă medie mobilă, un nivel este aruncat din stânga și un nivel este atașat la dreapta.

Pentru rândul trimestrial:

Să luăm în considerare calculul mediilor mobile

| Perioada (an, trimestru) | Niveluri de referință (T/O) | Medii mobile | Niveluri de centrare netezite | Raport procentual |

| eu sfert. 2006 | 200,7 | 209,8 | 95,7 | |

| trimestrul II. 2006 | 230,2 | 239,1 | 224,5 | 102,5 |

| trimestrul III. 2006 | 198,4 | 250,9 | 245,0 | 81,0 |

| trimestrul IV. 2006 | 327,2 | 250,1 | 250,5 | 130,6 |

| eu sfert. 2007 | 247,8 | 266,6 | 258,35 | 95,9 |

| trimestrul II. 2007 | 227,1 | 256,6 | 261,6 | 86,8 |

| trimestrul III. 2007 | 264,4 | 254,7 | 255,65 | 103,4 |

| trimestrul IV. 2007 | 287,1 | 260,6 | 257,65 | 111,4 |

| eu sfert. 2008 | 240,2 | 266,9 | 263,75 | 91,1 |

| trimestrul II. 2007 | 250,8 | 291,1 | 279,0 | 89,9 |

| trimestrul III. 2008 | 289,5 | 308,0 | 299,55 | 96,6 |

| trimestrul IV. 2008 | 383,7 | 336,6 | 322,3 | 119,1 |

Lipsesc medii pentru IQ. 2006 și III, IV kV. 2008 calculat prin reducerea numărului de niveluri de legătură

Pentru a netezi influența factorilor aleatori, vom centra mediile mobile, adunându-le în perechi și, la rândul nostru, găsindu-le media.

Găsim procentul membrilor efectivi ai seriei originale la nivelurile corespunzătoare ale mediilor mobile.

Indicele de sezonalitate este determinat:

În mod similar, găsim

În acest exemplu, metoda mediei mobile este utilizată pentru a analiza sezonalitatea cifrei de afaceri.

O analiză similară poate fi efectuată folosind metoda medie simplă... În acest caz, se utilizează următorul algoritm pentru a calcula indicele de sezonalitate:

La calcularea indicelui de sezonalitate folosind medii mobile, se ia în considerare tendința generală de creștere a cifrei de afaceri comerciale de la an la an și, prin urmare, natura calculată a sezonului este mai lină - trimestrul I – III este aproximativ același. La calcularea prin metoda mediilor simple, tendința de creștere a T/O de la un trimestru la altul este mai pronunțată, întrucât tendința generală de creștere a T/O se suprapune sezonalității trimestriale.

Metoda de aliniere analitică... Constă în determinarea ecuaţiei de aproximare a tendinţei generale de modificare a valorilor experimentale. De exemplu, ecuații ale unei linii drepte sau ecuații ale unei parabole, așa cum sa făcut mai devreme. Indicele de sezonalitate este definit ca raportul dintre valorile reale ale membrilor seriei și valoarea lor calculată determinată de ecuație. Indicii obținuți în acest fel sunt mediați pe trimestre sau luni.

ANALIZA STĂRII FINANCIARE A ÎNTREPRINDERIEI

Analiza situației financiare a întreprinderii este una dintre componentele principale ale analizei economice a întreprinderii.

În funcție de scopul subiectelor de analiză, se realizează o analiză externă sau internă a raportării financiare și statistice. De regulă, utilizatorii și subiecții analizei externe sunt creditorii, investitorii, contrapărțile comerciale (furnizori, cumpărători), autoritățile fiscale etc. Analiza externă se concentrează în principal pe situațiile financiare deschise și publice ale unei întreprinderi.

Scopul analizei interne efectuate de managerii si proprietarii intreprinderii este de a evalua punctele forte si punctele slabe ale activitatilor financiare si economice ale intreprinderii si de a determina perspectivele de dezvoltare a acesteia.

Principalele etape ale analizei situației financiare și economice

1. Colectarea informațiilor și prelucrarea situațiilor financiare.

2. Analiza componenței, structurii proprietății întreprinderii și a surselor de formare a acesteia.

3. Analiza lichidității și solvabilității.

4. Analiza independenței financiare, sustenabilității și stabilității activităților.

5. Analiza indicatorilor de activitate a afacerii, profitabilitate, competitivitate pret, strategie si tactici de dezvoltare.

6. Analiza insolvenței (falimentului) întreprinderii.

8. Dezvoltarea măsurilor de îmbunătățire a activităților financiare și economice ale întreprinderii.

Etapa 1. Colectarea informațiilor și prelucrarea situațiilor financiare

Analiza se bazează pe raportări financiare și statistice. Situațiile financiare (contabile) anuale ale întreprinderilor constau din 5 forme principale:

1. Bilanțul contabil (F1).

2. Declarația de profit și pierdere (F2).

3. Situația modificărilor capitalurilor proprii (F3).

4. Situația fluxurilor de numerar (Formular 4).

5. Anexă la bilanţ (Formular 5).

Cel mai informativ pentru analiza și evaluarea situației financiare este formularul nr. 1 (bilanţ). Bilanțul conține o generalizare a informațiilor privind starea activelor economice ale organizației incluse în Activeşi sursele educaţiei lor, constituind Pasiv... Aceste informații sunt prezentate la începutul și sfârșitul perioadei (trimestru, an), ceea ce face posibilă compararea indicatorilor și identificarea tendințelor de schimbare a acestora (creștere sau declin). În Federația Rusă, activul bilanțului este construit în ordinea creșterii vitezei de transformare a acestor active în procesul activității economice în formă monetară, adică în ordinea creșterii gradului de lichiditate al activelor.

În pasivul bilanţului, gruparea articolelor este dată pe bază legală, adică toate obligaţiile întreprinderii sunt împărţite pe subiecţi: proprietarilor întreprinderii; către terți (creditori). La rândul lor, pasivele externe ale întreprinderii (capital împrumutat, datorii) se împart în pe termen lung (peste 1 an) și pe termen scurt (până la 1 an). Elementele de pasiv sunt grupate în funcție de scadență, în ordine crescătoare. Pe primul loc se află „Capitalul Autorizat” ca parte cea mai constantă a bilanţului. Este urmat de restul articolelor.

Pentru a ilustra metodologia de analiză ulterioară a stării financiare, prezentăm bilanţul analitic al unei întreprinderi. Din motive de simplitate, nu au fost prezentate un număr de posturi non-principale din bilanţ.

| Active | Mie. freca. | Pasiv | Mie. freca. |

| I. Active imobilizate, inclusiv: Imobilizari necorporale Imobilizari | III. Capital și rezerve, inclusiv capitalul social Rezultat reportat | ||

| II. Active circulante, inclusiv Stocuri Conturi de încasat, inclusiv datorii pe termen lung Pe termen scurt Investiții financiare pe termen scurt Numerar Alte active circulante | - - | IV. Datorii pe termen lung, inclusiv împrumuturi și credite | |

| V. Datorii pe termen scurt, inclusiv împrumuturi și credite Conturi de plătit Alte datorii pe termen scurt | |||

| Activul total: | Liabilitati totale |

Etapa 2. Analiza compoziției, structurii proprietății și surselor formării acesteia.În această etapă se analizează modificarea valorii imobilului în ansamblu, adică a activului de bilanț, modificarea raportului dintre activele imobilizate și cele circulante, precum și modificarea valorii totale a acestora. În mod similar, se studiază modificarea pasivelor bilanţului, adică a capitalului propriu şi a datoriilor, precum şi raportul dintre acestea.

Etapa 3. Analiza lichidității și solvabilității întreprinderii.

Lichiditatea unei întreprinderi este capacitatea acesteia de a-și îndeplini obligațiile pe termen scurt în timp util. Principalii indicatori care caracterizează lichiditatea și solvabilitatea sunt ratele de lichiditate și rata de solvabilitate.

DS - numerar;

KFV - investiții financiare pe termen scurt;

KP - pasive pe termen scurt (pasive).

Rata de lichiditate absolută arată ce proporție din pasivele sale pe termen scurt este capabilă să ramburseze compania în detrimentul celei mai lichide părți a activelor sale. Nu există o valoare normativă pentru acest indicator. Una dintre valorile recomandate este 0,05-0,2. Valorile ridicate ale acestui raport sunt benefice pentru creditori, care, în cazul falimentului întreprinderii, își vor primi mai ușor datoriile sub formă de numerar. Din punctul de vedere al unei întreprinderi care operează, menținerea unor valori ridicate ale acestui indicator nu este deloc necesară. În timpul funcționării normale a întreprinderii, ponderea fondurilor gratuite poate fi foarte mică. De exemplu, în Japonia, valoarea acestui coeficient este considerată a fi 0,01-0,02.

Ratele de lichiditate

COC CO

SOS - active proprii circulante (OA - KO);

CO - cele mai urgente pasive (posturi din secțiunea V a bilanţului).

La practică Solvabilitatea unei întreprinderi se exprimă prin lichiditatea bilanţului său... Scopul principal al evaluarii lichiditatii bilantului este stabilirea cuantumului de acoperire a pasivului societatii de catre activele acesteia, a carui perioada de transformare in numerar (lichiditate) corespunde cu scadenta obligatiilor (urgenta de returnare).

Pentru efectuarea analizei, activele și pasivele din bilanţ sunt clasificate după următoarele criterii:

· După gradul de scădere a lichidității (activ);

· După gradul de urgență a plății obligațiilor.

Această grupare a elementelor de activ și pasiv din bilanţ este prezentată în diagramă.

Pentru a determina lichiditatea bilanțului grupului de active și pasive sunt comparate între ele.

|

Condițiile pentru lichiditatea absolută sunt următoarele:

A1 P1; A2 P2; A3 PZ; A4< П4

O condiție prealabilă pentru lichiditatea absolută a bilanțului este îndeplinirea primelor trei inegalități.

A patra inegalitate este echilibrarea. Implementarea acestuia indică faptul că întreprinderea are propriile sale active circulante (capitalul și rezervele sunt active imobilizate).

Activele mai puțin lichide nu pot înlocui mai multe fonduri lichide, așadar, dacă vreuna dintre inegalități are un semn opus celui fixat în varianta optimă, atunci lichiditatea bilanţului diferă de cea absolută.

Comparația A1 cu P1 și A1 + A2 cu P2 vă permite să stabiliți lichiditatea curentă, ceea ce indică solvabilitatea acesteia pentru viitorul apropiat. Comparația A3 cu P3 exprimă lichiditatea prospectivă, care stă la baza previziunii solvabilității pe termen lung.

Evaluarea indicatorilor absoluți ai lichidității bilanțului se realizează cu ajutorul unui tabel analitic.

Activele întreprinderii, în funcție de viteza conversiei lor în bani, sunt împărțite în 4 grupe:

A1 - cele mai lichide active - numerarul companiei și investițiile financiare pe termen scurt. A1 = s.250 + s.260.

A2 - active rapid realizabile - conturi de creanță și alte active. A2 = s.230 + s.240 + s.270.

A3 - active cu mișcare lentă - stocuri, precum și articole din secțiunea I din activul bilanțului „Investiții financiare pe termen lung”. A3 = s.210 + s.220 + s.140.

A4 - active greu de vândut - totalul secțiunii I din activul bilanțului, cu excepția articolelor din această secțiune incluse în grupa anterioară. A4 = p. 190 - p. 140.

Datoriile din bilanț sunt grupate în funcție de urgența plății lor:

P1 - cele mai urgente obligații - conturi de plătit, alte datorii, precum și împrumuturi nerambursate la timp. P1 = p.620.

P2 - pasive pe termen scurt - împrumuturi pe termen scurt și fonduri împrumutate. P2 = p.610 + p.660.

P3 - pasive pe termen lung - împrumuturi pe termen lung și fonduri împrumutate. P3 = p.590.

P4 - pasive permanente - capital propriu, care se află în permanență la dispoziția întreprinderii. A4 = s.490 + s.630 + s.640 + s.650.

Indicatorii de lichiditate determină capacitatea companiei de a-și plăti obligațiile pe termen scurt în perioada de raportare. Cele mai importante dintre ele pentru managementul financiar sunt următoarele:

· Raportul dintre lichiditatea totală (actuală);

· Raport rapid de lichiditate;

· Raportul de lichiditate absolută;

· Capital de lucru net.

Rata lichidității totale se calculează ca coeficientul împărțirii activelor circulante la pasivele pe termen scurt și arată dacă societatea are suficiente fonduri care pot fi folosite pentru a-și achita pasivele pe termen scurt într-o anumită perioadă. Conform standardelor internaționale general acceptate, se consideră că acest coeficient ar trebui să fie în intervalul de la unu la doi (uneori trei). Limita inferioară se datorează faptului că capitalul de lucru trebuie să fie cel puțin suficient pentru achitarea datoriilor pe termen scurt, altfel compania va fi sub amenințarea falimentului. Un exces de capital de lucru față de pasivele pe termen scurt de mai mult de două (trei) ori este, de asemenea, considerat nedorit, deoarece poate indica o structură a capitalului irațională. La analiza coeficientului, se acordă o atenție deosebită dinamicii acestuia.

Un indicator special al ratei curente de lichiditate este raport rapid, dezvăluind raportul dintre cea mai lichidă parte a capitalului de lucru (numerar, investiții financiare pe termen scurt și conturi de încasat) și datoriile pe termen scurt. Pentru a calcula rata de lichiditate rapidă se poate folosi și o altă formulă de calcul, conform căreia numărătorul este egal cu diferența dintre capitalul de lucru (excluzând cheltuielile în perioadele viitoare) și stocuri. În Rusia, valoarea sa optimă este definită ca fiind 0,7 - 0,8.

În cele mai multe cazuri, cea mai de încredere este evaluarea lichidității doar prin indicatorul capitalului de lucru. Acest indicator se numește raportul absolut de lichiditateși se calculează ca coeficientul împărțirii numerarului la pasivele curente. În practica occidentală, rata de lichiditate absolută este rareori calculată. În Rusia, nivelul optim este considerat a fi 0,2 - 0,25. și este considerat cel mai de încredere coeficient.

De mare importanță în analiza lichidității unei întreprinderi este studiul capital de lucru net, care se calculează ca diferență între activele curente și pasivele pe termen scurt. Capitalul de lucru net este necesar pentru a menține stabilitatea financiară a întreprinderii, deoarece excesul de capital de lucru față de pasivele pe termen scurt înseamnă că întreprinderea nu numai că își poate achita datoriile pe termen scurt, ci are și resurse financiare pentru a-și extinde activitățile în viitorul. Prezența capitalului de lucru net servește ca un indicator pozitiv pentru investitori și creditori de a investi într-o companie.

Modificarea nivelului lichidității stabilit de dinamica valorii absolute a fondului de rulment net. Este suma de fonduri rămase după rambursarea tuturor obligațiilor pe termen scurt. Prin urmare, creșterea acestui indicator reflectă creșterea nivelului de lichiditate al întreprinderii.