În ultimii 50 de ani, piața mondială a îngrășămintelor minerale a crescut de aproape 5 ori, iar volumul său atinge peste 70 miliarde USD. Dezvoltarea sa are o natură progresivă stabilă, fără recesiuni semnificative, cauzată de factori precum reducerea resurselor de suprafețe însămânțate în lume, o creștere a populației mondiale, o creștere a cerințelor pentru calitatea produselor, pătrunderea produselor agricole pe piața energiei. Toate acestea necesită rentabilitate crescută de la terenurile agricole și implică consumul crescut de toate tipurile de îngrășăminte.

Volumul producției mondiale de îngrășăminte minerale în 2007 a fost la nivelul de 169 milioane de tone din punct de vedere al conținutului nutrienți, care este cu 3% mai mare decât în 2006.

Industria mondială a îngrășămintelor minerale se caracterizează printr-o serie de caracteristici:

dependența directă a producției de disponibilitatea și regularitatea aprovizionării cu materii prime: gaz natural, cărbune, nafta (pentru producerea de îngrășăminte cu azot), fosfați (pentru producerea de îngrășăminte cu fosfor) și săruri de potasiu (pentru producerea de îngrășăminte cu potasiu) ,

producție intensivă de capital,

concentrarea industriilor în apropierea surselor de materii prime (de exemplu, o fabrică de îngrășăminte de potasiu) sau a piețelor de vânzare,

tendința construirii întreprinderilor cu o capacitate de unitate mare pentru a reduce costul de producție pe unitate produse terminate,

o pondere semnificativă a exporturilor în producția globală de îngrășăminte minerale (clorură de potasiu - aproximativ 80%, îngrășăminte cu fosfor (fosfat de monoamoniu și fosfat de diamoniu) - mai mult de 40%, azotat de amoniu - mai mult de 25%, uree - aproximativ 23%) la o distribuție geografică inegală resurse naturaleîn țări și regiuni ale lumii.

Astăzi, cei mai mari producători de îngrășăminte minerale din lume sunt China, care controlează 21% din piață, SUA (13%), India (10%), Rusia (8%) și Canada (8%). V anul trecut Influența SUA asupra pieței globale a îngrășămintelor este în scădere. Din 2006 cel mai mult mare performanță creșterea este demonstrată de piețele țărilor Asia de Sud-Estși America Latină.

După cum sa menționat mai sus, centrele pentru producerea de îngrășăminte cu fosfat și azot sunt distribuite în zone de consum și potasiu - în zone în care sunt extrase materii prime. În conformitate cu aceasta, astăzi cei mai mari producători de îngrășăminte care conțin azot și fosfor sunt regiunile și țările consumatoare - Asia (China și India) și America de Nord(SUA), iar producătorii de îngrășăminte cu potasiu sunt țările cu materii prime: Canada, Rusia și Belarus.

O grad înalt concentrarea producției de îngrășăminte minerale și a materiilor prime ale acestora este evidențiată de faptul că 15 țări reprezintă aproape 80% din producția totală mondială de amoniac, care este utilizată pentru producerea îngrășămintelor cu azot. 85% din producția mondială de fosfor este concentrată în 7 țări. Peste 85% din volumul global de clorură de potasiu este produs în 6 țări.

Particularitățile amplasării capacităților de producție a îngrășămintelor minerale determină fluxurile lor de mărfuri pe piața mondială. În special, dacă se exportă îngrășăminte cu azot, în funcție de tip, în medie, aproximativ 25-40% din producția mondială, îngrășăminte cu fosfor - 35-50%, apoi îngrășăminte cu potasiu - 80%. În termeni de nutrienți 100%, ponderea îngrășămintelor de potasiu în exporturile mondiale de îngrășăminte este de 60%.

Pentru țări din Europa de Est, inclusiv Rusia, situația este oarecum diferită de cea globală, când majoritatea îngrășămintelor cu azot produse nu sunt consumate, ci exportate. Ca urmare, pe acest momentȚările din Europa de Est sunt cei mai mari exportatori de îngrășăminte cu azot. Acest lucru se datorează faptului că, înainte de prăbușirea URSS, acest sector de producție, care funcționa și pentru consumul intern, a încetat să mai fie cerut în țară - volumul consumului de îngrășăminte a scăzut de câteva zeci de ori. Prin urmare, industria a fost nevoită să se reorienteze către export.

Volumul comerțului internațional cu îngrășăminte minerale și materii prime pentru producția lor crește în fiecare an. Numai în 2005, volumul importurilor de amoniac, uree, fosfat de diamoniu și sulf a crescut cu 7%, 3%, 8% și, respectiv, 4% față de nivelul din 2004. Acest lucru se datorează tocmai faptului că geografia consumului și producției de îngrășăminte minerale nu coincide. Piețele cele mai capabile și în creștere sunt private sau sunt insuficient dotate cu propriile instalații de producție.

În ultimul deceniu al secolului al XX-lea, piața mondială a îngrășămintelor minerale a devenit una dintre cele mai consolidate și extrem de competitive. V Europa de Vest 80% producție generalăîngrășămintele sunt controlate de 8 mari companii, în SUA 60% din îngrășămintele cu azot sunt furnizate de 5 companii. V tari in curs de dezvoltare producția de îngrășăminte este concentrată în mâinile câtorva companii de stat sau controlate de stat. În Rusia, până la 90% din îngrășăminte cu potasiu și fosfat sunt furnizate de 6 companii, iar producția de îngrășăminte cu azot este controlată de OJSC Gazprom.

Cel mai mare furnizor de îngrășăminte minerale pe piața mondială este PotashCorp, urmat de Mosaic. Primele zece includ, de asemenea, Belaruskali, OCP, Agrium, Israel Chemicals, Yara, Uralkali, Silvinit. Alți mari producători includ Sinochem (China), IFFCO (India), Eurochem (Rusia), Phosagro (Rusia), SAFCO ( Arabia Saudită), Compania egipteană de îngrășăminte (EFC), Compania arabă de îngrășăminte și produse chimice (AFCCO) (Egipt), Togliattiazot (Rusia), Cherkassy (Ucraina) și Koch (SUA).

Volumul producției de îngrășăminte minerale de către cei mai mari producători

07.12.2014

Principalele caracteristici ale pieței de îngrășăminte din Rusia sunt monopolizarea și independența față de importuri, precum și orientarea sa ridicată spre export. Aproximativ 70% din produsele fabricate în țara noastră sunt furnizate pieței externe; Astfel, piața internă a îngrășămintelor, în primul rând, depinde puternic de tendințele globale și, în al doilea rând, participă activ la formarea conjuncturii pieței mondiale.

Graficul 1. Ponderea importurilor pe piața rusească a îngrășămintelor din România în naturăîn 2013,%

De exemplu, după ce Uralkali * din Rusia, unul dintre cei mai mari producători de îngrășăminte din lume, cu o cotă de piață de 23% (și o cotă de 43% din piața de export de potasiu), a abandonat comerțul comun cu Belaruskali, prețurile mondiale pentru îngrășăminte cu potasiu au scăzut, capitalizarea companiile mondiale de potasiu au scăzut. Fiecare dintre producătorii acestui tip de îngrășăminte a încercat să-și crească cota de piață și, pentru prima dată în mulți ani, a existat o supraofertă, ceea ce a dus la o scădere a exporturilor rusești de îngrășăminte cu potasiu cu 25,2% în 2013, în timp ce aprovizionarea cu azot iar îngrășămintele cu fosfor din Rusia au crescut. Cota de piață a celui mai mare jucător a scăzut, de asemenea, dar deja în 2014 Uralkali, după ce și-a schimbat strategia de „preț peste volum” pentru a maximiza profiturile, și-a restabilit cota de piață istorică.

* Veniturile OJSC Uralkali în prima jumătate a anului 2014 au crescut cu 7% față de prima jumătate a anului 2013 și s-au ridicat la 1.726 milioane USD. EBITDA a scăzut cu 12% la 767 milioane USD, marja EBITDA a scăzut la 58%. Profitul net a scăzut cu 7% față de prima jumătate a anului 2013 și s-a ridicat la 370 milioane USD. Volumul de producție al OJSC Uralkali a crescut cu 33% față de prima jumătate a anului 2013 și s-a ridicat la 6,0 milioane de tone de clorură de potasiu. Volumul vânzărilor a crescut cu 42%, până la 6,1 milioane de tone de clorură de potasiu.

În prezent, în ciuda stagnării prețurilor îngrășămintelor de potasiu la începutul anului 2014 (350 USD pe tonă), o scădere a indicatorului este foarte probabilă, dar dinamica prețurilor de potasiu va depinde în mare măsură de condițiile contractului dintre Uralkali și China .

Scăderea prețurilor mondiale la îngrășăminte în general a dus la o scădere a profitabilității celor mai mari producători de îngrășăminte rusești în 2013 - Phosagro, Acron *, Eurochem și Uralchem *. Prețurile îngrășămintelor cu fosfați au scăzut cu 10%, la 441 dolari pe tonă, pentru uree - la 315 dolari pe tonă, ceea ce a fost în concordanță cu nivelul post-criză din 2010. precum și o întârziere a consumului de către piața internă SUA, prețurile mondiale pentru uree au fost afectate negativ de scăderea taxelor la export în China.

Conform estimărilor noastre, în 2014 prețurile ureei vor rămâne la nivelul anului 2013, o presiune nesemnificativă asupra indicatorului este posibilă numai dacă volume mari export din China.

* Veniturile Acron Group în prima jumătate a anului 2014 au crescut cu 4,3% comparativ cu prima jumătate a anului 2013 și s-au ridicat la 35.746 milioane RUB. EBITDA a scăzut cu 2,6% până la 8.586 milioane RUB, marja EBITDA a fost de 24% (cu 2 pp mai puțin decât în aceeași perioadă din 2013). Profitul net s-a ridicat la 6.550 milioane RUB. (187 milioane USD), care este cu 25% mai mare decât în 2013. Datoria netă a crescut cu 3% și s-a ridicat la 37.891 milioane RUB. (1.127 milioane USD).

* Veniturile UCC Uralchem OJSC în prima jumătate a anului 2014 au scăzut cu 8,7% comparativ cu prima jumătate a anului 2013 și s-au ridicat la 36.536,9 milioane de ruble. EBITDA ajustat s-a ridicat la 11,57 miliarde RUB, adică a scăzut cu 17% față de 2013. Marja EBITDA pentru 6 luni din 2014 s-a ridicat la 32% din venituri (cu 1 pp mai puțin decât în aceeași perioadă a anului 2013). Profitul net s-a ridicat la 1,23 miliarde RUB. comparativ cu 8,02 miliarde de ruble. în prima jumătate a anului 2013

Scăderea profitului net și a profitului operațional se datorează cheltuielilor companiei pentru deservirea datoriilor, o creștere accentuată a cursului de schimb al dolarului american în primul trimestru al acestui an, precum și închiderea forțată a îngrășămintelor minerale Voskresensk OJSC.

După scăderea prețurilor pe piața îngrășămintelor cu potasiu și perspectivele deteriorate pentru piața îngrășămintelor cu azot din cauza riscului de achiziții reduse de către companiile indiene și a creșterii aprovizionării din China, în 2014 investitorii și-au îndreptat atenția către piața îngrășămintelor cu fosfați cu mare atenție, rezultat din care cotațiile de acțiuni ale celor mai mari producători de îngrășăminte cu fosfat de-a lungul anilor au crescut semnificativ. Această dinamică se explică și prin așteptarea unei creșteri pe termen lung a cererii de îngrășăminte cu fosfat în India.

De exemplu, Phosagro *, al patrulea cel mai mare producător de materii prime din fosfor din lume, a crescut cu aproape o treime pe parcursul anului la bursa din Londra; cu toate acestea, acest lucru este încă sub maximul istoric atins în aprilie 2013. American Mosaic, al doilea mare producător de îngrășăminte fosfat din lume și un important producător de potasiu, a câștigat 6,8%. Pentru comparație, Uralkali a pierdut 20% din capitalizarea sa.

* Veniturile JSC Phosagro pentru primele 6 luni ale anului 2014 au crescut cu 6%, până la 56.702 milioane RUB. comparativ cu 53.715 milioane de ruble. în prima jumătate a anului 2013 din cauza creșterii vânzărilor de îngrășăminte cu 4% și a creșterii veniturilor la export pe tonă de DAP / MAP și NPK cu mai mult de 6 și respectiv 2%. EBITDA în prima jumătate a anului 2014 s-a ridicat la 16.219 milioane de ruble, ceea ce este cu 17% mai mare decât în 2013. Marja EBITDA a fost de 29% față de 26% în prima jumătate a anului 2013. Profitul net al perioadei a crescut cu 70% și s-a ridicat la 8,1 miliarde de ruble.

Export de îngrășăminte

Pentru volumul exporturilor rusești de îngrășăminte în natură în 2008-2014. dinamica multidirecțională este caracteristică; Astfel, o creștere a indicatorului a fost înregistrată în 2010 și 2012, iar în anul de criză din 2009, dimpotrivă, aprovizionarea cu îngrășăminte pe piața externă a fost cu 3,5 milioane tone (sau 14%) mai mică decât în 2008.

După reducerea în 2013 a volumului de aprovizionare către alte țări la 27,4 milioane de tone, potrivit analiștilor Intesco Research Group, în 2014 exporturile sunt de așteptat să crească cu aproximativ 1,8 milioane de tone.

Graficul 1. Dinamica exporturilor rusești de îngrășăminte în termeni fizici în 2008-2014 *, mii de tone

Sursa: Intesco Research Group

Liderii în structura exportului de îngrășăminte în termeni fizici sunt îngrășăminte cu azot stabil. Îngrășămintele cu potasiu reprezintă aproximativ un sfert din produsele exportate. Îngrășămintele cu fosfați sunt exportate nu mai mult de 0,05% din volumul total al îngrășămintelor domestice exportate.

Țara principală în importul de îngrășăminte rusești este Brazilia: în 2013, a importat aproximativ 5 milioane de tone de produse. Aprovizionarea cu China a scăzut de la 3,4 milioane de tone în 2008 la 2,9 milioane de tone în 2013. Și 10,4% din îngrășămintele domestice au fost achiziționate de Statele Unite.

Piața internă

Piața internă a îngrășămintelor se caracterizează printr-un nivel scăzut de consum. În prezent, Rusia folosește aproximativ 38 kg de ingredient activ pe hectar de teren cultivat, în timp ce aceeași cifră în Europa și Statele Unite este de 130-140 kg. Există mai multe motive pentru un subconsum pe piața rusă.

În primul rând, acest lucru se datorează limitărilor genetice inerente soiurilor de culturi agricole care sunt cultivate în Rusia. Adică, utilizarea îngrășămintelor nu dă efectul care se obține atunci când se utilizează pentru soiurile europene. Mai mult, soiuri din tari europene inaplicabile în Rusia, deoarece sunt concepute pentru un climat mai cald și mai blând.

În al doilea rând, după aderarea Rusiei la OMC, subvențiile pentru îngrășăminte destinate producătorilor agricoli ruși au fost anulate: într-o astfel de situație, chiar și scăderea prețurilor mondiale la îngrășămintele cu potasiu nu a avut un efect semnificativ asupra fermierilor. Situația este agravată de absența unui sistem de acordare a împrumuturilor ieftine și pe termen lung producătorilor agricoli interni.

În 2009–2011 volumul pieței de îngrășăminte din Rusia a crescut, atingând nivelul său valoare maximă- 12,6 milioane de tone - în 2011. În 2012, a existat o rată de creștere negativă, iar în valori absolute indicatorul a scăzut cu 3,4 milioane de tone. O astfel de scădere semnificativă a volumului pieței rusești se explică prin nefavorabil condiții naturaleși, în consecință, o scădere a cererii de îngrășăminte în țară. Cu toate acestea, în 2013, indicatorul a crescut cu o treime, ceea ce se explică prin scăderea prețurilor îngrășămintelor de potasiu pe piața mondială și o scădere a volumului exporturilor de îngrășăminte interne. Rata de creștere preconizată în 2014 este la nivelul de 2,5%.

Producție

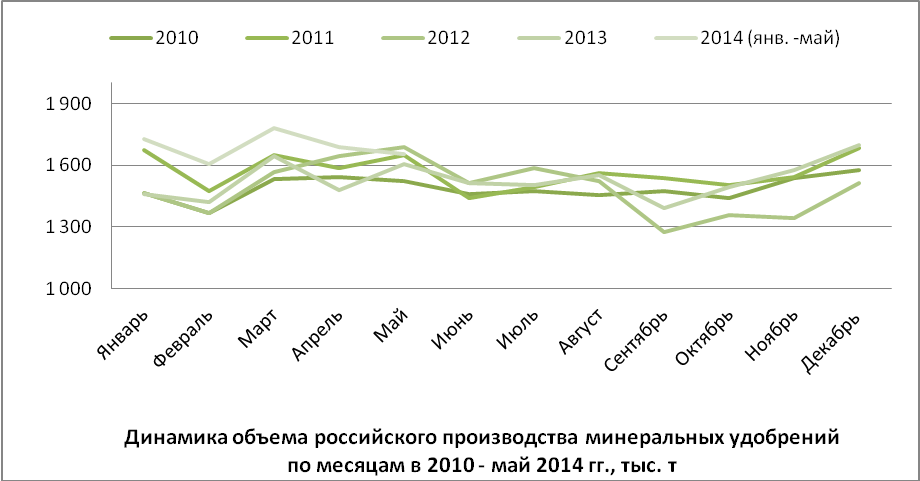

În perioada 2009–2011. în Rusia, a existat o creștere a producției de îngrășăminte minerale. În 2010, producția sa ridicat la 37,2 milioane de tone, ceea ce reprezintă 23% mai mult decât în anul precedent. În 2011, rata de creștere a încetinit la 7%. Dry 2012 a fost singurul cu valoare negativă indicator. Pentru valoarea 2013–2014. stagnarea este caracteristică; astfel, conform estimărilor Intesco Research Group, volumul maxim de producție de îngrășăminte pentru perioada analizată va fi atins la sfârșitul anului 2014 și se va ridica la 41,7 milioane de tone de produse.

Datorită specificului utilizării îngrășămintelor minerale în agricultură dinamica volumelor lor de producție are un caracter sezonier pronunțat. Practic, îngrășămintele sunt aplicate pe sol primăvara sau toamna, iar achizițiile lor se efectuează în februarie - mai sau noiembrie - decembrie. Cea mai mică valoare producția de îngrășăminte se realizează vara și iarna târziu. Creșterea producției are loc în martie și mai, urmată de o perioadă de reducere a producției în lunile de vară și începutul toamnei. Mai mult, există o creștere moderată a volumului de produse fabricate până în noiembrie-decembrie, când indicatorul atinge un alt vârf. Până în februarie, piața se va stabiliza din nou și va atinge nivelul perioadei de vară.

Graficul 2. Dinamica volumului Producție rusăîngrășăminte minerale pe luni în 2010 - mai 2014, mii de tone

Chimiștii îngrășăminte contribuie semnificativ la soluție problemă globală asigurând populației lumii hrană. Producătorii rușiîngrășămintele minerale sunt implicate activ în procesul de integrare globală, furnizând anual milioane de tone de îngrășăminte cu azot, fosfor și potasiu către diferite țări ale lumii.

În 2015, volumul livrărilor la export de îngrășăminte minerale s-a ridicat la 16 milioane de tone, în timp ce ponderea Rusiei era la nivelul: pe piața îngrășămintelor cu azot - 5,2%, îngrășăminte cu fosfor - 6,3%, îngrășăminte cu potasiu - 24,1%.

Acest articol prezintă principalii indicatori ai dezvoltării pieței globale a îngrășămintelor minerale în 2015/16. și evaluare organizatie internationala IFA își soldează pe termen mediu până în 2020.

Consumul mondial de îngrășăminte în 2015/16 s-au ridicat la 181 de milioane de tone (substanță uscată), adică din cauza recesiunii economice generale și a secetei din unele părți ale lumii (în Asia de Sud și Sud-Est, America Latină și Africa) a scăzut cu 1%. Cu toate acestea, evaluarea pieței de către specialiștii organizației internaționale IFA în 2016/17. arată destul de optimist: se așteaptă o creștere a cererii cu 2,9% (Tabelul 1). O anumită îmbunătățire a situației economice și condiții meteorologice mai favorabile sunt motive pentru optimism.

Tabelul 1. Consumul de îngrășăminte în lume, mii de tone (p.w.)

|

Total |

||||

|

Rata de creștere |

||||

|

Rata de creștere |

||||

|

2016/17 (estimare) |

||||

|

Rata de creștere |

O sursă:Outlook pentru îngrășăminte 2016-2020 , ÎN CAZUL ÎN CARE O.

Pe termen mediu, până în 2020, piața îngrășămintelor minerale va prezenta o creștere moderată și, cu o utilizare a capacității de 80%, va ajunge la 199 de milioane de tone (p.u.) (Tabelul 2), sau 270 de milioane de tone în volum fizic. Pentru perioada 2016-2020 investițiile în industrie se vor ridica la 130 de miliarde de dolari, vor fi comandate peste 150 de noi capacități, adică capacitatea globală va crește cu peste 150 de milioane de tone.

masa 2. Prognoza pe termen mediu pentru dezvoltarea producției de îngrășăminte minerale

în lume, mii de tone (d.h.)

|

Total |

||||

|

2020/21 (prognoză) |

||||

|

Rata de creștere |

O sursă:Outlook pentru îngrășăminte 2015-2019, IFA.

Principala creștere a cererii de îngrășăminte va avea loc în Africa (3,6%), Asia de Sud (2,9%), America Latină (2,8%), în principal în Brazilia și Argentina.

Capacitatea de producție amoniac până în 2020 va crește cu 10% față de 2010. - până la 230 de milioane de tone de NH3. Principalele capacități vor fi comandate în China, Indonezia, SUA, Algeria, Egipt și Nigeria. Creșterea capacității de producție a amoniacului este determinată de extinderea bazei de producție pentru producția de uree, care reprezintă 55% din piața îngrășămintelor cu azot.

În următorii cinci ani, 97% din capacitatea de producție planificată de amoniac va funcționa la gaz natural deși în China, în ciuda raționalizării producției, 78% din capacitate va folosi în continuare cărbune (în prezent, 82% din plantele de amoniac folosesc această materie primă).

Puterea de admisie globală uree pentru perioada 2015 - 2020 va crește cu 10% - până la 229 milioane de tone. Aproximativ 35% din noile proiecte vor fi implementate în Asia de Est, 18% - în Africa și 15% în America de Nord. Se așteaptă să fie puse în funcțiune un total de 60 de proiecte noi pentru producția de uree, dintre care 20 vor fi puse în funcțiune în China.

Cererea de uree în 2020 este estimată la 208 milioane de tone, adică va crește cu 2,5% anual, cu creșterea cererii industriale de peste patru ori creșterea cererii din sectorul de îngrășăminte. Principala cerere de uree industrială este așteptată în China și Europa, pentru îngrășăminte cu uree - în regiunea Asiei de Sud.

Odată cu parametrii de dezvoltare prevăzuți pe piața mondială a ureei, utilizarea capacității în ansamblu se va ridica la 90%, adică piața va fi echilibrată.

La magazin materii prime fosfat se estimează că oferta va crește cu 11% - până la 250 de milioane de tone, în timp ce 80% din creșterea volumului de 35 de milioane de tone se va datora extinderii bazei de producție din Maroc, Arabia Saudită, Iordania și China.

Capacitatea de producție globală acid fosforic pentru perioada 2015 - 2020 va crește cu 13% - până la 65,3 milioane de tone datorită punerii în funcțiune a 30 de producții noi, dintre care ¾ din China. În plus, noi proiecte vor fi implementate în Maroc, Arabia Saudită și Brazilia. Până în 2020, cererea de acid fosforic va crește cu 2,5% pe an.

În perioada 2015 - 2020 Se așteaptă să fie puse în funcțiune 30 de noi capacități de producție îngrășăminte cu fosfat , ca urmare, capacitatea mondială va crește cu 7 milioane de tone (d.h.) - până la 52 de milioane de tone (substanță uscată). Aproximativ jumătate din noua capacitate va fi comandată în China și Maroc. În plus, noi proiecte vor fi implementate în Arabia Saudită, Brazilia și India.

Piaţă îngrășăminte cu potasiu , care a arătat cel mai mult dinamism în anii precedenți, în 2015 - 2020 va continua să se dezvolte în mod activ: se așteaptă implementarea a 25 de proiecte, dintre care patru sunt de mare amploare - în Canada, Rusia și Belarus. Capacitatea mondială pentru producția de îngrășăminte cu potasiu în 2020 este estimată la 64,5 milioane de tone (substanță uscată), adică va crește față de 2015 cu 22%.

Cererea de îngrășăminte cu potasiu în 2020 este de așteptat să ajungă la 51,6 milioane de tone, adică va crește cu 2,1% pe an, iar utilizarea capacității va fi la nivelul de 80%.

Producție sulf în lume în 2020 se așteaptă să fie la nivelul de 72 de milioane de tone (p.w.), adică va crește anual cu 4%. Proiecte majore vor fi implementate în Qatar, Rusia, Arabia Saudită și Turkmenistan. De asemenea, se preconizează că SUA vor crește producția de sulf, ceea ce va duce la o scădere a importurilor.

Cererea / cererea de sulf în 2020 se va ridica la 69 de milioane de tone (p.u.), adică capacitățile vor fi încărcate cu 96%, ceea ce este determinat de creșterea cererii de la producătorii de acid sulfuric.

Masa Sunt reprezentate 3 regiuni - exportatori ai principalelor tipuri de îngrășăminte minerale în 2014. Rezultă din aceasta că ponderea țărilor CSI pe piața mondială de amoniac a fost la nivelul de 24%, ureea - la nivelul de 16%, azotatul de amoniu - la nivelul nivel de 63% (poziția de monopol), DAF - la nivelul 10% și îngrășăminte cu potasiu - la nivelul de 40%.

Tabelul 3. Volumele de export ale principalelor tipuri de îngrășăminte minerale pe regiuni

în 2014, mii de tone (r.h.)

|

Amoniac |

Uree |

Nitrat de amoniu |

Clorura de potasiu |

||

|

Europa de Vest |

|||||

|

Europa Centrală |

|||||

|

CSI (cu Ucraina) |

|||||

|

America de Nord |

|||||

|

Asia occidentală |

|||||

|

Lumea, totul |

Sursă:IFA, 2015.

Masa 4 prezintă piețele regionale de vânzare pentru principalele tipuri de îngrășăminte minerale, care au diferențe semnificative de capacitate. Deci, cele mai mari piețe de vânzare sunt:

- pentru amoniac - țările din America de Nord (SUA) și UE;

- pentru uree - America de Nord (SUA), America Latină (Brazilia), Asia de Sud (India) și țările UE;

- pentru azotatul de amoniu - țările din America Latină;

- pentru DAF - țările din Asia de Sud (India), țările UE;

- pentru clorura de potasiu - țările din Asia de Est (China), America Latină, America de Nord (SUA) și țările UE.

Tabelul 4.Volumele importurilor principalelor tipuri de îngrășăminte minerale pe regiuni în 2014, mii tone (p.v.)

|

Amoniac |

Uree |

Nitrat de amoniu |

Clorura de potasiu |

||

|

Europa de Vest |

|||||

|

Europa Centrală |

|||||

|

CSI (cu Ucraina) |

|||||

|

America de Nord |

|||||

|

America Latina |

|||||

|

Asia occidentală |

|||||

|

Asia de Sud |

|||||

|

Asia de Est |

|||||

|

Lumea, totul |

Piața îngrășămintelor minerale este una dintre puținele piețe mondiale extrem de competitive la care Rusia participă ca jucător cu drepturi depline, ocupând locuri de frunte și influențând piața generală.

Producția mondială totală de îngrășăminte minerale se caracterizează printr-o creștere anuală lentă, dar stabilă. În 2010, lumea a produs aproximativ 183 de milioane de tone din toate tipurile de îngrășăminte minerale. În medie, producția a crescut cu 3-4% pe an, cu singura excepție fiind 2009.

Potrivit Academiei de Cercetări Economice piețele industriale, cei mai mari producători de îngrășăminte minerale din lume sunt China, care controlează 21% din piață, SUA (13%), India (10%), Rusia (8%) și Canada (8%). În ultimii ani, influența Statelor Unite asupra pieței mondiale a îngrășămintelor a scăzut, dar influența țărilor din Asia de Sud-Est și America Latină este în creștere.

Cel mai mare furnizor de îngrășăminte minerale pe piața mondială este PotashCorp, urmat de Mosaic. Primele zece includ, de asemenea, Belaruskali, OCP, Agrium, Israel Chemicals, Yara, Uralkali, Silvinit. Alți producători importanți includ Sinochem (China), IFFCO (India), Eurochem (Rusia), Phosagro (Rusia), SAFCO (Arabia Saudită), Compania egipteană de îngrășăminte (EFC), Compania arabă de îngrășăminte și produse chimice (AFCCO) (Egipt), Togliattiazot (Rusia), Cherkassy (Ucraina) și Koch (SUA).

În ultimul deceniu al secolului al XX-lea. piața mondială a îngrășămintelor minerale a devenit una dintre cele mai consolidate și extrem de competitive. Acest lucru nu este surprinzător, deoarece producția de îngrășăminte este intensivă în capital. În Europa de Vest, 80% din producția totală de îngrășăminte este controlată de 8 mari companii, în SUA 60% din îngrășămintele cu azot sunt furnizate de 5 companii. În țările în curs de dezvoltare, producția de îngrășăminte este concentrată în mâinile câtorva companii de stat sau controlate de stat. În Rusia de azi, 50% din toate tipurile de îngrășăminte sunt produse de 4-5 companii.

Producție și producători

Industria chimică rusă are aproximativ 40 de producători de diverse îngrășăminte minerale. Îngrășămintele complexe (sau complexe) - azot-fosfor, azot-potasiu-fosfor etc., reprezintă aproximativ 60% din volumul total de îngrășăminte produse. Restul de 40% sunt furnizate pe piață sub formă de un singur component - azot, potasiu sau fosfor. Majoritatea din piața îngrășămintelor cu un singur component (mai mult de 50%) cade pe potasiu. Aproape 50% din îngrășămintele originale produse în Rusia sunt azot, 30% potasiu și 20% fosfor.

Tab. 1. Principalii producători de îngrășăminte minerale și producția totală după tip în 2009

|

Companie |

Regiune |

Producție în 2009 |

||||||

|

Azot |

Fosforic |

Potasă |

Lichid |

Complex |

Total |

|||

|

SA "Silvinit" | ||||||||

|

OJSC Uralkali |

Teritoriul Perm | |||||||

|

SA "Ammophos" |

Regiunea Vologodskaya | |||||||

|

OJSC "Acron" |

Regiunea Novgorod | |||||||

|

SA "Nevinnomyssky Azot" |

Regiunea Stavropol | |||||||

|

Novomoskovskaya societate pe acțiuni OJSC "Azot" | ||||||||

|

SA "Îngrășăminte minerale Balakovo" |

Regiunea Saratov | |||||||

|

OJSC "Minudobreniya" |

Regiunea Voronej | |||||||

|

OJSC "Azot" |

Teritoriul Perm | |||||||

|

Kemerovo OJSC "Azot" |

Kemerovo | |||||||

|

OJSC "Dorogobuzh" |

Regiunea Smolensk |

| ||||||

|

SA "ZMU KChKhK" |

Regiunea Kirov | |||||||

|

OJSC "Kuibyshevazot" | ||||||||

|

LLC "Grup industrial" Fosforit " | ||||||||

|

OJSC "Togliattiazot" |

Regiunea Samara | |||||||

|

SA " Îngrășăminte minerale» |

Teritoriul Perm | |||||||

|

SA "Salavatnefteorgsintez" |

Bașkortostan | |||||||

|

LLC "Agro-Cherepovets" |

Regiunea Vologodskaya | |||||||

|

Regiunea Moscovei | ||||||||

|

LLC "Îngrășăminte minerale EuroChem-Belorechensk" | ||||||||

|

Alte întreprinderi | ||||||||

Sursa: Cercetare de piață ABARUS conform Serviciului Federal de Statistică al Federației Ruse.

Distribuția teritorială a producției

Particularitățile tehnologiei de producere a îngrășămintelor sunt de așa natură încât producția de îngrășăminte cu fosfat și azot se concentrează de obicei mai aproape de regiunile de vânzare și potasiu - de regiunile de extracție a materiei prime. Rusă distribuția geografică producția de îngrășăminte are lideri clari. Aproape 40% este preluat de Teritoriul Perm, unde se află cei mai mari doi producători de îngrășăminte cu potasiu - companiile Silvinit și Uralkali, care promit să devină un singur întreg în 2011, precum și Azot OJSC. O altă cotă, puțin mai puțin impresionantă, de 11% cade Regiunea Vologda... OJSC Ammophos și LLC Agro-Cherepovets se află acolo.

Orez. 1. Distribuția producției de îngrășăminte minerale în RF pe raioane, 2010,%.

Astfel, se dovedește că mai mult de jumătate din producția tuturor îngrășămintelor din Rusia este distribuită între cinci participanți, dintre care doi ar putea forma o singură companie în viitorul foarte apropiat: Silvinit OJSC intenționează înainte de expirarea celui de-al doilea trimestru. În 2011, să includă în structura sa Uralkali, care produce de aproape o dată și jumătate mai puțin decât „absorbantul” său, dar este el însuși un gigant al industriei chimice interne. OJSC Silvinit produce 45% din volumul total de îngrășăminte de potasiu, iar OJSC Uralkali - aproximativ 35% (în ani separati Ponderea lui Uralkali a depășit volumele lui Silvinit, principalul său concurent și acum partener). Astfel, greutatea acestor două întreprinderi este de 90% din producția totală de îngrășăminte de potasiu din țară.

Restul de 50% se îndreaptă spre Teritoriul Stavropol, Novgorod, Tula, Saratov, Samara, Voronezh, Kemerovo, Kirov, Smolensk, Leningrad și alte regiuni Federația Rusă... Jucătorii de frunte în fiecare dintre aceste domenii sunt destul de recunoscători. Acestea sunt Akron OJSC (Regiunea Novgorod), Nevinnomyssky Azot OJSC (Teritoriul Stavropol), Societatea pe acțiuni Novomoskovsk Azot OJSC (Regiunea Tula), Îngrășăminte minerale Balakovsk OJSC (Regiunea Saratov), Minudobreniya OJSC (Regiunea Voronezh), Kemerovo OJSC Azot, Smolensk OJSC Dorogobuzh, Uzina de îngrășăminte minerale OJSC a combinatului chimic Kirovo-Chepetsk etc. Toate aceste întreprinderi produc mai mult de 500 de mii de tone de îngrășăminte pe an.

Producția de îngrășăminte în Federația Rusă

Producția de îngrășăminte cu azot în Rusia demonstrează stabilitate de invidiat, dar în același timp rate de creștere scăzute - îngrășămintele cu azot sunt adăugate anual cu 5-6% pe an în medie. Cu toate acestea, această moderare a servit serviciu bunîn timpul crizei - în 2009, scăderea a fost de doar 6%, la care s-a revenit rapid anul urmator... Trebuie remarcat imediat că absolut toate tipurile de îngrășăminte minerale și-au recuperat rapid volumul cantitativ imediat după criză, indiferent de cât s-a „pierdut” în 2009, iar unii chiar l-au crescut în raport cu perioada anterioară crizei.

Orez. 2. Dinamica producției de îngrășăminte azotate în Federația Rusă, 1998-2010, mii tone și%.

Sursa: Cercetare de piață ABARUS conform Serviciului Federal de Statistică al Federației Ruse.

Producția de îngrășăminte cu fosfați crește la o rată similară cu cea a îngrășămintelor cu azot - aproximativ 5-6% anual. În același timp, volumul cantitativ al producției este de peste două ori mai mic. În 2009, scăderea segmentului de îngrășăminte cu fosfați a fost de 8%, iar o creștere pozitivă de 20% în 2010 a dus la eliberarea suma maximăîngrășăminte cu fosfat pentru întreaga perioadă în cauză - mai mult de 3 milioane de tone.

Orez. 3. Dinamica producției de îngrășăminte cu fosfat în RF, 1998-2010, mii tone și%.

Sursa: Cercetare de piață ABARUS conform Serviciului Federal de Statistică al Federației Ruse.

Orez. 4. Dinamica producției de îngrășăminte de potasiu în RF, 1998-2010, mii tone și%.

Sursa: Cercetare de piață ABARUS conform Serviciului Federal de Statistică al Federației Ruse.

Producția de potasiu este supusă unor fluctuații mai dramatice decât în cele două segmente descrise mai sus, dar creșterea medie anuală este mai mare aici - aproape 8%. În 2009, segmentul îngrășămintelor cu potasiu a înregistrat cea mai puternică scădere dintre toate tipurile de îngrășăminte minerale - cu peste 30%. Dar în cursul anului 2010, volumul pierdut a fost restaurat aproape complet.

Raportul producției dintre aceste trei tipuri de îngrășăminte este practic neschimbat - producția de îngrășăminte fosfat este mai puțin de jumătate din volumul altor îngrășăminte: atât azot, cât și potasiu. În același timp, producția de îngrășăminte cu azot depășește ușor producția de potasiu. Singurele excepții sunt 2005, când a fost produsă puțin mai multă potasiu, și, de asemenea, 2009, când a avut loc o scădere semnificativă a segmentului de îngrășăminte cu potasiu, care a perturbat tiparul obișnuit de producție. În 2010, echilibrul puterilor a revenit la normal.

Orez. 5. Dinamica comparativă a producției principalelor tipuri de îngrășăminte în Federația Rusă, 2003-2010, mii de tone.

Sursa: Cercetare de piață ABARUS conform Serviciului Federal de Statistică al Federației Ruse.

Export de îngrășăminte

Piața rusească a îngrășămintelor minerale se caracterizează printr-o orientare pronunțată spre export. Acest lucru se datorează faptului că, înainte de prăbușirea URSS, acest sector de producție, care funcționa pentru consumul intern, a încetat să mai fie cerut în țară - volumul consumului de îngrășăminte a scăzut de câteva zeci de ori. Prin urmare, industria s-a reorientat spre export.

Ratele medii anuale de creștere a exporturilor sunt aproape complet corelate cu creșterea producției, iar înainte de criză era de aproximativ 6%. Deși în unele perioade au existat scăderi ușoare de 2-4% (de exemplu, în 2002 și 2006). Situația de criză a început să afecteze exportul de îngrășăminte încă din 2008, când aprovizionarea a scăzut cu 7,4%. În 2009, declinul a continuat: -14,4% din volumul din 2008, dar în 2010, exporturile au înregistrat o creștere fără precedent - cu 27%. Drept urmare, anul trecut, 27,1 milioane de tone de îngrășăminte fabricate în Rusia în greutate absolută au fost trimise în străinătate, sau 12,3 milioane de tone în termeni de nutrienți 100%. Acesta este 68,7% din volumul total de îngrășăminte produse în Rusia în 2010.

În prezent, peste 38% din toate exporturile sunt îngrășăminte cu azot, aproape 34% sunt îngrășăminte cu potasiu și 28% sunt îngrășăminte complexe. Acest raport în cadrul exporturilor nu a fost întotdeauna cazul. În 2000, îngrășămintele cu azot reprezentau peste 45%, în timp ce îngrășămintele cu potasiu reprezentau puțin peste 20%. În ultima perioadă, potențialul de export al îngrășămintelor cu potasiu a crescut semnificativ, fără a lua în considerare eșecul care a avut loc în 2009, care a fost asociat cu o scădere accentuată a producției.

Orez. 6. Distribuția procentuală a tipurilor de îngrășăminte exportate din Rusia, 2010,%.