3-NDFL este o declarație specială pentru indivizii care plătesc impozit pe venit. Declarația se completează și se depune la fisc chiar de către contribuabil.

Formularul 3-NDFL este de o importanță deosebită atunci când primiți deduceri fiscale, de ex. rambursarea unei părți din impozitul pe venit plătit. Aflați cum să completați o declarație de impozit pe venit pentru persoane fizice în diferite cazuri.

În ce cazuri se depune o declarație 3-NDFL?

O declarație în formularul 3-NDFL se depune la fisc în două situații. În primul caz, aceasta este responsabilitatea contribuabilului, iar în al doilea, este dreptul acestuia.

Depunerea obligatorie a 3 impozitului pe venitul persoanelor fizice este prevăzută în următoarele cazuri:

- Primirea de venituri din proprietățile deținute. Mai mult decât atât, anterior exista o regulă conform căreia proprietarii de apartamente nu depuneau o declarație dacă îl dețineau mai mult de 3 ani. De la 1 ianuarie 2016, perioada de proprietate pentru apartamentele achiziționate a fost prelungită la 5 ani. Noua regulă nu se aplică altor proprietăți, ceea ce înseamnă că pentru mașini, terenuri, garaje și alte proprietăți, a rămas o perioadă de 3 ani. De asemenea, 3 ani sunt valabili pentru apartamentele obtinute prin mostenire, privatizare, sau in baza unui contract de inchiriere.

- Primirea de venituri sub formă de câștiguri. ÎN acest moment Persoanele ale căror câștiguri au variat între 4 și 15 mii de ruble trebuie să completeze declarația 3-NDFL. Premiile de loterie mai mici de 4 mii de ruble nu sunt supuse impozitului, iar în cazul primirii mai mult de 15 mii, obligația de a reține și de a remite taxa este transferată prin lege organizatorilor evenimentului.

- Concluzii contracte civile cu persoane fizice în lipsa statutului de antreprenor individual. De exemplu, un contract de închiriere a unui apartament.

- Primirea de dividende din participarea la companii străine. În plus, o persoană trebuie să fie rezidentă a Federației Ruse, adică să locuiască în țară mai mult de 183 de zile pe an;

- Primirea veniturilor unui antreprenor individual din activitati comerciale, dacă folosește sistemul general de impozitare. Obligația de a calcula și achita în mod independent impozitul se aplică și populației care desfășoară activități independente: avocați, notari, scriitori și altele.

În mod voluntar, completarea declarației 3-NDFL se efectuează numai dacă există circumstanțe care vă permit să declarați și să rambursați impozitul din buget.

De unde să obțineți formularul 3-NDFL

Perioada de impozitare pentru impozitul pe venitul persoanelor fizice este un an calendaristic, de aceea un cetățean trebuie să depună o declarație o dată pe an. Pentru livrare obligatorie valabil până la data de 30 aprilie a anului următor celui de raportare. Dacă a 30-a cade într-un weekend, atunci ultima zi pentru a participa la inspecție va fi următoarea zi lucrătoare.

Dar dacă doriți să solicitați o deducere fiscală, contribuabilul poate contacta oricând inspectoratul. Dreptul de a folosi beneficiul său este păstrat de către o persoană fizică timp de 3 ani din momentul în care se ivesc împrejurările care îi dau temeiul pentru a primi o deducere.

În fiecare an, fiscul lansează un nou software cu desemnarea anului pentru care este relevant. „Declarația” conține deja cărți de referință cu informațiile necesare. După introducerea informațiilor în program, utilizatorul are posibilitatea de a imprima formularul finalizat cu un cod de bare al anului pentru care a fost completat. Instrucțiunile pentru completarea 3-NDFL sunt prezentate mai jos.

Procedura de completare a declarației fiscale 3-NDFL

Întreaga declarație constă din 19 foi:

- Pagina titlu;

- secțiunea 1 și a 2-a;

- Foi cu denumiri de litere;

- Aplicații.

Cu toate acestea, nu este necesar să completați toate foile. Procedura de completare a 3-NDFL prevede introducerea informațiilor numai în acele foi care sunt necesare pentru obținerea unui anumit tip de deducere sau declarație fiscală.

Pentru a completa singur formularul, veți avea nevoie de următoarele documente (opțional):

- Pașaport, în lipsa unui alt document de identitate;

- Numărul de identificare a contribuabilului;

- certificat de căsătorie (dacă este disponibil);

- Documente care confirmă primirea veniturilor (contract de vânzare-cumpărare, închiriere, contract etc.);

- Documente care confirmă cheltuielile efectuate (acord de cumpărare, proprietate vândută; chitanțe de plată utilitati, chitanțe pentru reparații efectuate etc.);

- Un contract de achiziție de locuințe sau documente care confirmă costurile de construcție pentru solicitarea unei deduceri de proprietate;

- Contract de credit ipotecar;

- Un certificat de la bancă despre dobânda plătită;

- Acord cu instituție educațională să primească o deducere socială pentru formare;

- Un acord cu o instituție medicală pentru a primi o deducere socială pentru tratament;

- Chitanțe pentru plata serviciilor medicale sau educaționale;

- Licența (acreditarea) unei instituții medicale (de învățământ);

- Adeverință de la angajator în formular.

Contractele trebuie depuse la control în copii, iar toate documentele de plată în originale, prin urmare, pentru a evita pierderea sau pierderea, trebuie depus un inventar împreună cu declarația. Inspectorul o pune pe semnătură Pagina titlu numărul de exemplare al contribuabilului din foile anexate. Regulile de completare a 3-NDFL impun indicarea obligatorie a numărului de telefon al contribuabilului pentru a-l contacta în caz de întrebări sau de identificare a inexactităților în completare.

Principala condiție pentru a primi deduceri sociale sau de proprietate este ca cetățeanul să primească venit impozitat cu o cotă de 13%. Pentru că nu poți returna decât din bugetul fondurilor virate acolo pentru perioada fiscală corespunzătoare.

3-NDFL pentru o deducere fiscală la achiziționarea unei locuințe nu poate fi depusă în următoarele cazuri:

- Achizitii metri patrati la părți afiliate(rudă, angajator);

- Achiziții care implică plată de la alții sau utilizarea subvenții guvernamentale(capital de maternitate);

- Anterior, dreptul de a folosi deducerea de proprietate a fost folosit pe deplin.

Valoarea deducerilor fiscale este limitată prin lege la 260 de mii pentru deduceri la achiziționarea de spațiu rezidențial, adică 13% din 2 milioane de ruble. Excepție fac cazurile de cumpărare care implică credit ipotecar, in care statul se obliga sa restituie contribuabilului 13% din suma platii in exces catre banca conform prevederilor stabilite. rata creditului, dar nu mai mult de 390 de mii de ruble.

Deducerile fiscale sociale sunt limitate la 15,6 mii de ruble pe an, adică 13% din 120 de mii de ruble.

Exemple de completare a declarațiilor fiscale în formularul 3-NDFL

Cum se completează 3-NDFL când vinzi un apartament? Completarea formularului, atât pentru plata suplimentară, cât și pentru rambursare din buget, începe cu completarea paginii de titlu, pe care se află următoarele câmpuri:

- Numărul de corectare. Dacă declarația este depusă pentru prima dată, atunci se introduc zerouri în acest câmp; dacă declarația primară a fost deja depusă, atunci declarația actualizată se depune cu un cod care reflectă numărul de clarificări (001, 002 etc.);

- Perioada fiscală este anul pentru care se depune formularul;

- Codul organului fiscal este selectat din directorul Inspectoratului Fiscal de Stat;

- Informații despre contribuabili. Acest câmp indică numele dumneavoastră complet, data nașterii, locul nașterii, detaliile pașaportului, starea și numărul de telefon.

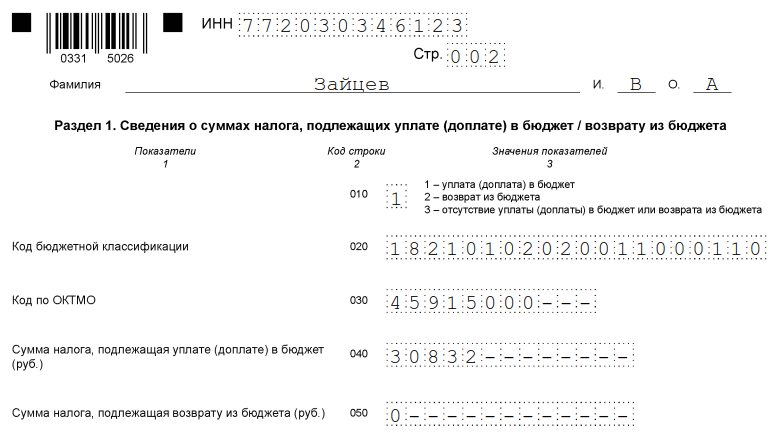

- Secțiunea 1 conține informații despre taxa care trebuie plătită sau returnată. Secțiunea conține câmpurile:

- Cod în scopul depunerii documentului (plată, retur, fără datorii);

- Informații despre codul de clasificare bugetară;

- Codul teritoriului municipalitate(OKTMO);

- Suma impozitului.

Secțiunea 2 conține calculul baza de impozitare cu o rată de 13%. Aici este indicat Informații generale despre valoarea veniturilor, cheltuielile care reduc baza de impozitare și impozitul calculat. Când vindeți spații rezidențiale, trebuie să completați și foile cu literele „A” și „D2”. Foaia „A” dezvăluie informații despre veniturile primite pe teritoriul Federației Ruse. Aceasta reflectă prețul de vânzare al proprietății și valoarea impozitului de plătit.

Un cetățean care și-a vândut locuința are dreptul să li se reducă baza de impozitare cu 1 milion de ruble sau să declare cheltuieli sub formă de costuri pentru achiziționarea acestei proprietăți. Costurile trebuie confirmate printr-un acord și un document de plată.

Cum se completează declarația 3-NDFL pentru a primi o deducere fiscală socială? ÎN în acest caz, se completează foi ușor diferite. Pagina de titlu, secțiunile 1 și 2 în acest caz trebuie completate, ca la vânzarea unui apartament. Informațiile din certificatul în formularul 2-NDFL sunt introduse în foaia „A”.

Social deducere fiscală se reflectă în fișele „E1” și „E2”, unde trebuie completate câmpurile privind cheltuielile efectuate pentru formare și tratament (proprie sau rudă apropiată). Dacă un părinte primește o deducere socială pentru un copil sau o soție pentru un soț etc., trebuie să existe un acord care să specifice 3 părți: executantul, plătitorul și partea care primește serviciul.

O mostră de completare a declarației 3-NDFL atunci când primiți o deducere pentru sau

Cum să completați o declarație fiscală 3-NDFL pentru a primi? De obicei, această deducere este solicitată la locul de muncă și nu necesită depunerea unei declarații.

Cu toate acestea, puteți primi o deducere standard, care din anumite motive nu a fost primită la locul în care a fost plătit venitul, pe cont propriu. Pentru a reflecta beneficiul, va trebui să completați foaia „E1”, în care trebuie să indicați cuantumul deducerii standard și, de asemenea, să atașați documente care confirmă dreptul dumneavoastră de a primi acest beneficiu.

Un alt beneficiu pe care îl poate primi un rezident fiscal al Federației Ruse este. În acest caz, statul restituie cetățeanului o parte din impozitul pe venit pe care l-a plătit.

Cum să completezi corect declarația 3-NDFL pentru a primi o deducere de proprietate? Calculul deducerii impozitului pe proprietate în declarația 3-NDFL se face pe foaia „D1”. Această secțiune oferă informații:

- Cod obiect;

- Tipul de proprietate;

- Informații despre obiect (număr cadastral, data înregistrării dreptului de proprietate, anul începerii utilizării deducerii, costul conform contractului);

- Calculul sumei deducerii (suma deducerii deja utilizată, suma dobânzii ipotecare plătită, suma soldului reportat în perioada fiscală următoare).

Termenele limită pentru depunerea formularului 3-NDFL și plata impozitului

Pentru raportarea impozitului pe venitul persoanelor fizice, atunci când legea o impune de la contribuabil, se prevede perioada ianuarie-aprilie, i.e. ultima este 30 aprilie. Plata impozitului se face până la data de 15 iulie a anului următor perioadei fiscale. Dacă 15 iulie cade într-o zi liberă, atunci regula generala, ultima zi de plată este următoarea zi lucrătoare.

De la 1 ianuarie 2016, nu este necesară depunerea unui raport privind veniturile din care agentul fiscal nu a putut reține impozitul pe venit. Acest lucru a ușurat viața contribuabililor obișnuiți, deoarece aceștia nu trebuie să studieze întrebarea cum să completeze declarația 3-NDFL.

Inspectoratul Federal Tax Service trimite chitanțe de plată pe baza notificărilor din partea organizațiilor despre imposibilitatea reținerii impozitului la sursă. O persoană fizică trebuie să plătească astfel de chitanțe înainte de 1 decembrie a anului următor perioadei fiscale.

O altă regulă nouă se referă la costul proprietății rezidențiale vândute deținute pe o perioadă mai mică de 5 ani (mai puțin de 3 ani pentru anumite categorii). Prețul de vânzare nu trebuie să fie mai mic decât valoarea cadastrală cu 70 la sută sau mai mult. În cazul în care, pentru a evita impozitele suplimentare la buget, un cetățean a subestimat prețul contractului pentru spațiul de locuit vândut, inspectoratul va percepe în mod independent impozit suplimentar pe venitul persoanelor fizice în cuantum de 13% din valoarea cadastrală, ajustat cu un coeficient de 0,7.

Un cetățean care nu raportează la timp asupra veniturilor primite se confruntă cu sancțiuni. Cuantumul penalității depinde de valoarea impozitului necolectat de stat ca urmare a depunerii cu întârziere a declarației. Sancțiunea este de 5% din suma plătibilă bugetului pentru fiecare lună restante, dar nu mai puțin de 1 mie de ruble și nu mai mult de 30%. Întârzierea plății implică o amendă unică de 20% din valoarea impozitului.

Unde să depuneți declarația 3-NDFL

Raportul în formularul 3-NDFL este prezentat la inspecția Serviciului Federal de Taxe la locul de înregistrare a contribuabilului. Forma de livrare nu contează. Declarația poate fi depusă în una din 3 moduri:

- În persoană sau printr-un reprezentant cu procură legalizată;

- Prin poștă, prin scrisoare cu un inventar al conținutului;

- Prin canale de comunicare electronică, certificate printr-o semnătură digitală electronică calificată.

Până la 30 aprilie 2014, unele categorii de cetățeni sunt obligate să declare veniturile încasate în anul 2013 și să depună formularul 3-NDFL la fisc de la locul de reședință. Vă vom spune în articol cine raportează pe acest formular și cum să completați declarația.

Notă! Puteți pregăti și transmite cu ușurință rapoarte folosind serviciul online „Afacerea mea” - Contabilitate pe internet pentru întreprinderile mici. Serviciul generează automat rapoarte, le verifică și le trimite către în format electronic. Nu va trebui să vizitați personal biroul fiscal și fonduri, ceea ce, fără îndoială, va economisi nu numai timp, ci și nervi. Puteți obține acces gratuit la serviciu folosind acest link.

Formularul de declarație 3-NDFL, care trebuie utilizat pentru raportare în 2013, a fost aprobat prin ordinul Serviciului Federal de Taxe din Rusia din 10 noiembrie 2011 nr. ММВ-7-3/760@. Dar vă rugăm să rețineți că, prin ordin al Serviciului Fiscal Federal al Rusiei din 14 noiembrie 2013 N ММВ-7-3/501@, au fost aduse modificări.

Înainte de a începe să vorbim despre completarea declarației, să luăm în considerare cine, unde, cum și în ce interval de timp trimite Formularul 3-NDFL.

Cine raportează pe Formularul 3-NDFL

În plus, unii cetățeni pot depune formularul 3-NDFL din proprie inițiativă. Acestea includ pe cei care doresc să primească, de exemplu, următoarele deduceri fiscale:

- standard (dacă în perioada fiscală aceste deduceri nu au fost acordate unei persoane fizice sau au fost acordate într-o sumă mai mică decât cea prevăzută la articolul 218 din Codul fiscal);

- profesional;

- sociale (când plătiți pentru tratament, educație, când vă transferați propriile fonduri către organizații de caritate etc.);

- proprietate (la cumpărarea locuinței).

Unde și când trebuie depusă declarația?

Trebuie să depuneți formularul 3-NDFL completat la biroul fiscal de la locul de reședință sau de la locul de ședere (clauza 5 din articolul 227, clauza 3 din articolul 228, clauzele 1, 3, 6 și 7 din articolul 83 din Codul fiscal al Federației Ruse).

Aceeași procedură este prevăzută pentru cei care depun o declarație din proprie inițiativă (clauza 2 a articolului 229 din Codul fiscal al Federației Ruse).

În conformitate cu paragraful 4 al articolului 80 din Codul fiscal, declarația poate fi depusă pe hârtie (personal sau printr-un reprezentant autorizat, precum și prin poștă) sau electronic (prin canale de telecomunicații).

Declarația fiscală se depune cel târziu la 30 aprilie a anului următor perioadei fiscale expirate (clauza 1 a articolului 229 din Codul fiscal al Federației Ruse). Și impozitul trebuie plătit înainte de 15 iulie a anului curent (clauza 4 a articolului 228 din Codul fiscal al Federației Ruse).

Dar există excepții de la această regulă. Astfel, în cazul în care activitățile de afaceri (practică privată) sau plățile menționate la articolul 228 din Codul fiscal sunt încetate înainte de sfârșitul perioadei fiscale, declarația trebuie depusă în termen de cinci zile de la data încetării activităților sau plăților. Acest lucru se aplică cetățenilor ruși. Dar străinii care intenționează să părăsească teritoriul Rusiei trebuie să se prezinte cu cel puțin o lună înainte de a părăsi țara. Acest lucru este menționat în paragraful 3 al articolului 229 din Codul fiscal. Ambii trebuie să plătească impozit nu mai târziu de 15 zile calendaristice din momentul depunerii unei astfel de declarații (clauza 3 a articolului 229 din Codul fiscal al Federației Ruse).

Pentru fiecare lună de nedepunere a declarației, se prevede o amendă de 5% din valoarea impozitului (clauza 1, articolul 119 din Codul fiscal al Federației Ruse). Nedepunerea de către contribuabil în termenul stabilit de legislația privind impozitele și taxele Înapoierea taxei către organul fiscal de la locul înregistrării atrage perceperea unei amenzi în cuantum de 5 la sută din valoarea impozitului de plătit (plată suplimentară) pe baza acestei declarații pentru fiecare lună integrală sau parțială din ziua stabilită pentru depunerea acesteia. , dar nu mai mult de 30% din cantitatea specificată și nu mai puțin de 1.000 de ruble. (clauza 1 a articolului 119 din Codul fiscal al Federației Ruse) În acest caz, limita inferioară a amenzii este de 100 de ruble, iar limita superioară nu poate depăși 30% din valoarea impozitului. Cu toate acestea, această regulă se aplică dacă declarația este depusă cu întârziere cu până la 180 de zile.

Dacă întârziați cu raportul cu mai mult de 180 de zile, amenda va crește. Acesta va fi de 30% din valoarea impozitului plus 10% pentru fiecare lună de întârziere (clauza 2 a articolului 119 din Codul Fiscal al Federației Ruse).

Completarea declaratiei

Reguli generale. Contribuabilul indică în declarație toate veniturile încasate în perioada fiscală, sursele de plată a acestora, deducerile fiscale, sumele de impozit reținute de agenții fiscali, sumele plăților anticipate efectiv plătite, sumele de impozit supuse plății (adăugării) la buget sau rambursării de la bugetul (clauza 4 articolul 229 din Codul fiscal al Federației Ruse).

Declarația depusă pe hârtie se completează cu o pistă sau stilou negru sau de culoare albastră. De asemenea, este posibil să tipăriți formularul de declarație completat pe o imprimantă. Dar vă rugăm să rețineți că imprimarea față-verso nu este permisă. Acest lucru este menționat în paragraful 1.1 al secțiunii 1 din Procedura de completare a formularului de declarație fiscală pentru impozitul pe venitul persoanelor fizice (formularul 3-NDFL), aprobat prin ordin al Serviciului Fiscal Federal al Rusiei din 10 noiembrie 2011 nr. ММВ-7 -3/760@ (denumită în continuare Procedura).

Nu sunt permise corecții în declarație! În fiecare linie și coloanele corespunzătoare este introdus un singur indicator. În cazul în care nu există indicatori prevăzuți în declarație, se plasează o liniuță în linia corespunzătoare. Toți indicatorii de cost sunt dați în ruble și copeici, cu excepția sumelor impozitului pe venitul personal, care sunt calculate și afișate în ruble întregi.

Când completați manual declarația, vă rugăm să rețineți următoarele.

Completați câmpurile de text ale declarației cu majuscule caractere tipărite.

Dacă pentru a indica vreun indicator nu este necesară completarea tuturor celulelor câmpului corespunzător, se pune o liniuță în celulele necompletate din partea dreaptă a câmpului.

Exemplu

La specificarea TIN-ului de zece cifre al organizației 5024002119 în câmpul TIN de douăsprezece celule, indicatorul este completat după cum urmează: „5024002119--”.

Indicatorii numerici fracționali sunt completați în mod similar cu regulile de completare a indicatorilor numerici întregi. Dacă există mai multe celule pentru indicarea părții fracționale decât numere, atunci este plasată o liniuță în celulele libere ale câmpului corespunzător.

Exemplu

Dacă indicatorul „cota de proprietate” are o valoare de 1/3, atunci acest indicator este indicat în două câmpuri a câte trei celule, după cum urmează: „1--” - în primul câmp, semnul „/” sau „. ” între câmpuri și „3--” - în al doilea câmp.

Dacă completați declarația pe computer, atunci aliniați valorile indicatorilor numerici în funcție de spațiul din dreapta (ultimul). Și atunci când imprimați pe o imprimantă, este permis să nu existe chenar în jurul celulelor sau liniuțe pentru celulele neumplute. Semnele trebuie tipărite cu font Courier New, cu o înălțime de 16-18 puncte.

Contribuabilul în partea de sus a fiecărei pagini completate a declarației trebuie să indice TIN-ul (dacă există), precum și numele de familie și parafa, iar în partea de jos, în câmpul „Confirm exactitatea și exhaustivitatea informațiilor specificate la această pagină”, se pune data completării și semnătura .

În ceea ce privește numerotarea paginilor, aceasta trebuie să fie continuă (clauza 1.14 din secțiunea 1 din Procedură).

Structura declarației. Declarația în formularul 3-NDFL constă dintr-o pagină de titlu, șase secțiuni și 13 foi suplimentare - A, B, C, G1, G2, G3, D, E, G1, G2, G3, Z, I. Cu toate acestea, contribuabilii completează scoate și nu reprezintă toate secțiunile și fișele, ci doar pe cele care reflectă indicatori pentru operațiunile pe care le desfășoară. În acest caz, pagina de titlu și secțiunea 6 din declarație trebuie să fie completate de toată lumea (clauza 2.1, secțiunea 2 din Procedură).

La completarea unei declarații, toate valorile indicatorilor sunt preluate din certificate de venit și sume reținute ale impozitelor emise de agenții fiscali, decontare, plată și alte documente aflate la dispoziția contribuabilului, precum și din calculele efectuate pe baza acestor documente. . Prin urmare, vă sfătuim să solicitați în prealabil de la departamentul de contabilitate un certificat în forma 2-NDFL pt anul trecut.

Contribuabilii au dreptul de a nu indica în declarația de impozit veniturile care nu sunt supuse impozitării (scutite de impozitare) în conformitate cu art. 217 din Codul fiscal, precum și veniturile la primirea cărora impozitul este reținut integral de către agenții fiscali, dacă acest lucru nu împiedică contribuabilul să beneficieze de deducerile fiscale prevăzute la art. 218 - 221 Cod Fiscal.

Pagina titlu. Când completați pagina de titlu a declarației, indicați:

- numărul de identificare a contribuabilului (TIN). Puteți afla TIN-ul dvs. pe site-ul Serviciului Federal de Taxe al Rusiei www.nalog.ru pe pagina serviciului „Aflați-vă TIN-ul”;

- numărul de ajustare (la întocmirea declarației fiscale inițiale se indică „0”, la actualizarea declarației - valoarea conform numărului de ordine al declarației de actualizare pentru perioada de raportare corespunzătoare);

- perioada fiscală de raportare - anul calendaristic pentru care se depune declarația;

- codul organului fiscal - codul biroului fiscal de la locul de reședință (locul de ședere) al contribuabilului;

- cod categorie de contribuabil:

- „720” - o persoană fizică înregistrată ca antreprenor individual;

- „730” - un notar care exercită practică privată și alte persoane care exercită practică privată în conformitate cu procedura stabilită de legislația în vigoare;

- „740” - un avocat care a înființat un cabinet de avocatură;

- „760” - o altă persoană fizică care declară venituri în conformitate cu art. 22 8 din Codul fiscal, precum și în scopul obținerii deducerilor fiscale în conformitate cu art. 218-221 din Codul fiscal sau în alt scop;

- „770” este o persoană fizică înregistrată ca antreprenor individual și este șeful unei întreprinderi țărănești (ferme).

La completarea indicatorului „Cod OKTMO”, celulele libere din dreapta valorii codului, dacă are mai puțin de unsprezece caractere, sunt umplute cu zerouri.

Contribuabilul poate determina codul inspectoratului fiscal și al OKTMO la adresa locului său de reședință (locul de ședere) folosind serviciul de internet „Adresa și detaliile de plată ale inspecției dumneavoastră”, aflat pe site-ul web al Serviciului Fiscal Federal al Rusiei www.nalog.ru în secțiunea „Servicii electronice”.

Informații generale despre contribuabil prin completarea următoarelor câmpuri:

- nume de familie, prenume și patronimic;

- numărul de telefon de contact care indică codul telefonic;

- data și locul nașterii, cetățenia;

- informatii despre actul de identitate;

- statutul de contribuabil (rezident fiscal/nerezident al Federației Ruse);

- adresa de reședință (locul de ședere).

Secțiunile 1, 2, 3, 4, 5, 6 se completează pe foi separate și servesc la calcularea bazei de impozitare și a sumelor de impozit pe veniturile impozitate la diferite cote, precum și a sumelor de impozit supuse plății/adăugării la buget sau rambursării. din buget:

- în Secțiunea 1 privind venitul impozitat cu o cotă de 13%;

- în Secțiunea 2 privind venitul impozitat cu o cotă de 30%;

- în Secțiunea 3 privind venitul impozitat cu o cotă de 35%;

- în Secțiunea 4 privind venitul impozitat cu o cotă de 9%;

- în Secțiunea 5 privind venitul impozitat la cota

Secțiunea 6 se completează după completarea secțiunilor 1, 2, 3, 4 și 5 din formularul de declarație.

Foile A, B, C, G1, G2, G3, D, E, G1, G2, G3, G, I sunt utilizate pentru calcularea bazei de impozitare și a sumelor de impozit la completarea secțiunilor 1, 2, 3, 4 și 5 din formularul de declarație și se completează după caz.

Fișa A se completează pentru veniturile impozabile primite din surse din Federația Rusă, cu excepția veniturilor din activități comerciale, advocacy și practică privată.

Fișa B se completează pentru veniturile impozabile primite din surse din afara Federației Ruse, cu excepția veniturilor din activități comerciale, advocacy și practică privată.

Formularul 3-NDFL este o declarație fiscală care trebuie depusă la Serviciul Fiscal Federal de toți cetățenii care au primit venituri în mod independent în 2018 (proprietăți vândute, cadouri mari, locuințe închiriate). Vă rugăm să rețineți: un formular nou trebuie utilizat pentru 2019. Cum se completează declarația 3-NDFL pentru 2018 și cum diferă acest raport pentru persoanele fizice obișnuite de declarația depusă de antreprenori individuali, avocați și notari - răspunsuri în materialul de pe site.

Impozitul pe venitul personal trebuie plătit statului de către toți cetățenii care primesc venituri în Rusia. De obicei, organizațiile de agenți fiscali sunt implicate în reținerea impozitului la sursă și transferarea acestuia la buget. Aceștia sunt angajatorii contribuabililor sau acele organizații care le-au plătit venituri. Acești agenți fiscali raportează Serviciului Fiscal Federal cu privire la sumele plătite și la impozitul reținut de la acestea. Cu toate acestea, dacă un cetățean a primit venituri în mod independent și nu are un agent fiscal pentru nicio tranzacție și, de asemenea, dacă este un antreprenor individual în sistem comun impozitare, acesta este obligat să raporteze și să plătească el însuși impozitul. Din articol veți învăța cum să completați 3-NDFL, când să îl trimiteți și veți putea descărca un exemplu de formular.

Ce este Formularul 3-NDFL

Declarația 3-NDFL a fost aprobată prin Ordinul Serviciului Fiscal Federal al Rusiei din 3 octombrie 2018 nr. ММВ-7-11/. Modificările sunt legate de modificările pe scară largă aduse capitolului 23 din Codul fiscal al Federației Ruse privind deducerile și impozitarea bunurilor imobiliare ale persoanelor fizice. Contribuabilii trebuie să se raporteze pentru anul 2018 pe un formular nou, așa că este important să vă familiarizați cu caracteristicile completării acestuia.

Declarația actuală a scăzut în volum față de formularul folosit înainte de 2019: acum este un formular format din 13 pagini, inclusiv o pagină de titlu tradițională și două secțiuni principale. În acest caz, prima secțiune are o singură pagină, iar toți respondenții trebuie să o completeze, iar a doua secțiune, împreună cu cererile (al căror număr este 8), durează 9 pagini, dar se completează numai dacă există informatii care ar trebui sa fie indicate in acestea, in functie de statutul de contribuabil.

Declarația privind impozitul pe venitul persoanelor fizice este un formular de raportare anuală, dar are ca scop nu numai să informeze Serviciul Federal de Impozite despre veniturile primite în vederea plății impozitului pe acestea, ci și posibilă primire deduceri fiscale.

Cine ar trebui să depună acest raport?

Completarea declarației 3-NDFL este obligatorie atunci când se încasează venituri pentru care este necesar să se calculeze și să plătească impozitul pe venitul personal, precum și pentru a primi rambursarea unei părți din impozitul plătit anterior la buget. Conform prevederilor Codului Fiscal al Federației Ruse declarație privind impozitul pe venitul persoanelor fizice la sfarsitul anului trebuie sa treaca:

- întreprinzători individuali (IP) privind sistemul general de impozitare;

- avocații și notarii care au înființat cabinete private;

- șefi de ferme (țărani);

- rezidenți fiscali ai Federației Ruse care au primit venituri în alte țări în anul de raportare (acestea sunt persoane care au locuit efectiv în Rusia cel puțin 183 de zile pe an, dar au primit fonduri din surse străine în afara granițelor sale);

- cetățenii care au primit venituri din vânzarea proprietății, închirierea acesteia sau din executarea contractelor de parteneriat civil (cu condiția ca clientul să nu-și îndeplinească obligația de agent fiscal).

Cetăţenii care câştigă la loterie sau pariurile sportive trebuie să plătească şi impozit pe suma câştigurilor lor, însă, în raport cu aceştia, agenţii fiscali sunt organizatorii acestor promoţii şi tombole, care le-au plătit suma câştigurilor. Cu toate acestea, dacă cadoul a fost primit în în natură, câștigătorul trebuie să plătească el însuși impozitul pe acesta. În acest caz, va trebui, de asemenea, să completeze și să trimită un raport.

Termenul și metodele de depunere a raportului

Termenul general limită de depunere a raportului este 30 aprilie a anului următor celui de raportare. Există trei modalități de a trimite un raport la serviciul fiscal de la locul de înregistrare al contribuabilului:

- trimiteți un raport direct la inspecția Serviciului Federal de Taxe, personal sau printr-un reprezentant;

- trimiteți un formular pe hârtie prin poștă;

- Trimiteți raportul dvs. online pe site-ul web al serviciului fiscal sau folosind servicii speciale.

Termenul limită se aplică numai întreprinzătorilor individuali, avocaților, șefilor fermelor țărănești, notarilor și cetățenilor care declară venituri. Pentru a beneficia de deducere fiscală, declarația poate fi depusă în orice moment convenabil.

Caracteristicile declarației

La completarea formularului de raport, nu trebuie să faceți greșeli sau corectări; în plus, puteți utiliza doar cerneală neagră sau albastră dacă formularul este completat manual. În acest caz, trebuie să acordați o atenție deosebită diferitelor cerințe pentru completarea manuală și automată a formularului:

- La completarea manuală a formularului, toate câmpurile text și numerice (nume complet, număr de identificare fiscală, sume etc.) trebuie scrise de la stânga la dreapta, începând din celula din stânga, cu caractere mari, tipărite conform modelului care poate poate fi găsit pe site-ul Serviciului Federal de Taxe. Literele trebuie să fie egale și cât mai asemănătoare cu eșantionul. Dacă după completarea liniei au rămas celule goale, liniuțele trebuie plasate în ele până la capătul câmpului. Dacă orice câmp este lăsat necompletat, toate celulele sale trebuie să aibă și liniuțe.

- Completarea declarației 3-NDFL pe un computer necesită alinierea tuturor valori numerice pe marginea dreaptă. Este recomandat să utilizați doar fontul Courier New cu o dimensiune stabilită între 16 și 18.

Dacă o pagină a unei secțiuni sau a unei foi de formular nu este suficientă pentru a reflecta pe deplin toate informațiile, trebuie să utilizați numărul necesar de pagini suplimentare din aceeași secțiune.

Atât în versiunea scrisă de mână, cât și în versiunea tipărită a raportului, toate sumele trebuie indicate în copeici. Excepția este suma taxei în sine, care trebuie rotunjită la ruble întregi conform regulii aritmetice obișnuite - dacă suma este mai mică de 50 de copeici, atunci acestea sunt aruncate, începând de la 50 de copeici și mai sus, sunt rotunjite la rubla plină. Venituri sau cheltuieli, care conform documentelor se calculează în moneda straina, pentru a fi incluse în raport, acestea ar trebui convertite în ruble la cursul de schimb al Băncii Centrale a Federației Ruse la data primirii lor efective. Informațiile furnizate în declarație trebuie confirmate prin documente ale căror copii sunt atașate declarației. Pentru a enumera documentele atașate la 3-NDFL, puteți crea un registru în orice ordine.

Toate paginile formularului trebuie numerotate în ordine, completând câmpul „Pagină”, începând cu 001 (pagina de titlu). Pe pagina de titlu trebuie indicat numărul de pagini, precum și numărul de documente suplimentare.

În alte aplicații date

- coduri de venit: din surse din Federația Rusă și situate în afara țării;

- coduri de nume obiect (de exemplu, apartament sau teren);

- codurile tipului de contribuabil care solicită o deducere fiscală;

- coduri de tip tranzacție.

Exemplu de completare a 3-NDFL

Pagina titlu

În secțiunea „TIN” de pe pagina de titlu și pe toate celelalte pagini, trebuie să indicați numărul corect de identificare al contribuabilului - intimatul. Dacă raportul este prezentat pentru prima dată, atunci în coloana „Numărul corecției” trebuie să indicați 000, iar dacă un document deja corectat este prezentat din nou, atunci în această coloană trebuie să puneți număr de serie corectii. În coloana „Perioada fiscală (cod)”, trebuie să indicați codul perioadei de raportare; pentru raportarea anuală, acesta este codul 34. Dacă declarația nu este depusă timp de un an, atunci trebuie să indicați următoarele valori:

- primul trimestru - 21;

- semestrial - 31;

- nouă luni - 33.

Câmpul „Perioada fiscală de raportare” este destinat să indice anul pentru care se declară venitul. În plus, trebuie să completați corect coloana „Demis la organul fiscal (cod)”, în care trebuie să introduceți numărul din patru cifre al autorității fiscale la care este înregistrat contribuabilul. În acest cod, primele două cifre sunt numărul regiunii, iar ultimele sunt codul de inspecție direct al Serviciului Fiscal Federal.

Un domeniu important căruia trebuie să-l acordați atenție atunci când pregătiți pagina de titlu este codul categoriei de contribuabil din declarația 3-NDFL. Toate valorile utilizate sunt date în Anexa nr. 1 la procedura de completare a raportului. Aici sunt câțiva dintre ei:

- IP - 720;

- notar - 730;

- avocat - 740;

- persoane fizice fără statut de antreprenor individual - 760;

- fermier - 770.

Despre el însuși, contribuabilul trebuie să furnizeze numele de familie, prenumele, patronimul, data nașterii (complet), locul nașterii (așa cum este scris în pașaport) și datele din pașaportul însuși. Nu mai trebuie să furnizați adresa de reședință permanentă.

Actele de identitate au propriul sistem de codificare, care este prezentat în Anexa nr. 2 la procedura de completare a formularului de raportare:

- pașaportul unui cetățean al Federației Ruse - 21;

- certificat de nastere - 03;

- ID militar - 07;

- certificat provizoriu eliberat în locul legitimației militare - 08;

- pașaport cetatean strain — 10;

- certificat de examinare a unei cereri de recunoaștere a unei persoane ca refugiat pe teritoriul Federației Ruse pe fond - 11;

- permis de ședere în Federația Rusă - 12;

- certificat de refugiat - 13;

- cartea de identitate temporară a unui cetățean al Federației Ruse - 14;

- permis de ședere temporară în Federația Rusă - 15;

- certificat de azil temporar în Federația Rusă - 18;

- certificat de naștere eliberat de un organism autorizat țară străină — 23;

- Cartea de identitate a unui personal militar rus, actul de identitate militar al unui ofițer de rezervă - 24;

- alte documente - 91.

Câmpul „Statutul de contribuabil” este destinat să indice reședința; numărul 1 din acesta înseamnă că contribuabilul este rezident al Federației Ruse, iar numărul 2 înseamnă un nerezident al Federației Ruse. De asemenea, pe pagina de titlu trebuie să indicați numărul total fișele din raport, semnați și datați.

În cazul în care raportul este transmis prin intermediul unui reprezentant, atunci trebuie indicate datele complete ale acestuia. În plus, o astfel de persoană trebuie să atașeze la declarația 3-NDFL o copie a unui document care îi confirmă autoritatea.

Completarea foilor rămase de 3-NDFL

Dintre filele rămase, contribuabilul trebuie să le completeze pe cele care conțin informații. Este obligatoriu doar pentru toată lumea să completeze Secțiunea 1 „Informații privind sumele taxei supuse plății (adăugării) la buget/rambursării din buget”. Acesta trebuie să conțină datele relevante cu privire la valoarea impozitului pe venitul personal sau a deducerii.

Când completați această secțiune, trebuie să acordați atenție indicarii BCC-ului corect pentru plata impozitului și tipului acestuia. Nu s-a schimbat în 2019. În plus, vă rugăm să rețineți că trebuie să vă indicați numele de familie și inițialele pe fiecare pagină completată, precum și numărul de serie al acesteia.

Ca exemplu de completare a 3-NDFL, puteți oferi datele unui antreprenor individual privind sistemul general de impozitare. În 2018, acest antreprenor individual a primit venituri din activitate antreprenorialăîn valoare de 1.800.000 de ruble. În plus, el are dreptul de a aplica o deducere fiscală profesională în valoare de 1.370.000 de ruble. Acesta a inclus:

- costuri materiale - 670.000 de ruble;

- plăți pentru contracte de munca— 530.000 rub.;

- alte cheltuieli - 170.000 de ruble.

Pentru 2018, antreprenorul individual a transferat 35.000 de ruble la buget. plăți în avans pentru impozitul pe venitul personal. Un antreprenor este un participant la un parteneriat de investiții bazat pe un acord. Și a primit venituri din vânzări hârtii valoroase, care au fost în proprietatea sa de mai puțin de trei ani.

Întreprinzătorul individual trebuie să completeze pagina de titlu a declarației și secțiunea 1. În plus, completează secțiunea. 2, Anexele 1, 3 și 8.

Sectiunea 2

Anexa 1 „Venituri din surse din Federația Rusă”

Anexa 3 „Venituri primite din afaceri, advocacy și practică privată”

Anexa 8

Fiecare contribuabil trebuie să aleagă în mod independent ceea ce trebuie să completeze și să trimită raportul completat Serviciului Fiscal Federal. De exemplu, la vânzarea unui apartament, va fi suficient să depuneți pagina de titlu, secțiunile 1 și 2, Anexele 1 și 6 și calculul la Anexa 1. Dacă venitul a fost primit din închirierea apartamentului, pagina de titlu, foaia A și secțiunile 1 și 2 vor fi suficiente.

Umplere online

Nu este dificil să completați online 3-NDFL; pentru a face acest lucru, trebuie să aveți un cont personal înregistrat ca contribuabil individual. Login-ul și parola pentru acest serviciu pot fi obținute de la Serviciul Federal de Taxe după specificarea tuturor datelor personale în timpul înregistrării.

Mulți operatori de servicii de contabilitate oferă utilizatorilor programe convenabile pentru completarea unui raport online pentru trimiterea ulterioară a acestuia prin Internet sau imprimarea pe hârtie. Această metodă este de preferat pentru acei contribuabili care sunt departe de contabilitate și nu au experiență în completarea rapoartelor. in orice caz cunoștințe speciale Nu este necesară introducerea corectă a datelor în acest formular.

Sancțiuni pentru neplata taxei și erori în declarație

Pentru neplata impozitului pe venitul persoanelor fizice se prevede o amendă, care se va ridica la 5% din suma impozitului neachitat pentru fiecare lună de la data întârzierii, inclusiv cele incomplete. În absența unui raport, dacă acesta nu conține valoarea impozitului pe venitul personal de plătit, amenda va fi minimă - 1000 de ruble. Dacă există impozit de plătit, va trebui să plătiți o amendă de până la 30% din impozitul acumulat.

Acest articol va fi util acelor persoane care caută un model de formular nou pentru completarea certificatului 2019 3-NDFL pentru oficiu fiscal.

Descărcați un exemplu de formular de certificat 3-NDFL pentru 2019Contribuabilii nu numai că vor putea afla în ce pagini ale declarației trebuie completate obligatoriu, dar învață și cum să o faci corect.

- Puteți descărca gratuit formularul de certificat 3-NDFL

- Puteți folosi acest exemplu de completare a unei declarații.

- Program de înregistrare formă nouă Descărcați certificate 3-NDFL.

Un document precum un certificat (sau, cu alte cuvinte, o declarație fiscală) este necesar persoanelor fizice care solicită o reducere a dimensiunii bazei lor de impozitare sau sunt obligate să plătească fonduri suplimentare către trezoreria statului. În 2019, trebuie să utilizați formularul de certificat, care a fost editat de Serviciul Fiscal Federal la 25 octombrie 2017.

De menționat că declarația 3-NDFL se întocmește pe baza unui certificat întocmit după modelul 2-NDFL, care, de regulă, conține informații despre cuantumul veniturilor și cheltuielilor unei persoane fizice. În plus, pentru a completa formularul de declarație, contribuabilul va avea nevoie de un act de identificare, precum și de alte documente de afaceri.

Prima pagină de ajutor

Când completați prima pagină a formularului 3-NDFL, precum și toate celelalte foi, trebuie să începeți prin a indica numărul de identificare a contribuabilului. Linia de mai jos ar trebui să numeroteze pagina. După aceasta, pe pagina de titlu sunt scrise mai multe coduri, care conțin informații generale referitoare la certificatul 3-NDFL:

- Numărul de corectare. Acest indicator a fost introdus de serviciul fiscal astfel încât contribuabilul să poată afișa de câte ori a depus un certificat 3-NDFL pentru a fi luat în considerare pentru perioada fiscală curentă. Această numerotare începe de la zero. Adică, dacă acest lucru se întâmplă pentru prima dată, atunci trebuie să puneți un zero în celula corespunzătoare.

- Perioada impozabilă. Întrucât există perioade fiscale de durate diferite, este necesar să se indice durata în formularul de declarație. Adesea, această perioadă este egală cu un an calendaristic (în acest caz, se introduce codul 34). Apoi, într-o celulă separată, scrieți anul pentru care persoana dorește să ramburseze sau să plătească impozit suplimentar.

- Serviciul fiscal. Pentru a identifica rapid adresele inspectoratelor fiscale, fiecăruia dintre ele i-a fost atribuit un cod specific, care poate fi găsit cu ușurință în orice director fiscal rus. O persoană trebuie să pună codul inspecției necesare pe pagina de titlu, iar certificatul 3-NDFL va fi trimis exact la adresă.

- Cod de stat. Deoarece inspectoratul fiscal poate solicita nu numai cetățenilor să depună o declarație Federația Rusă, dar și de la străini, atunci trebuie să indicați codul țării de origine a persoanei (pentru ruși acest cod este 643).

- Categoria de contribuabil. După cum se știe, profitul obținut din tipuri diferite activități, se stabilesc cote de impozitare diferite. Prin urmare, certificatul trebuie să indice ce face persoana respectivă. Dacă contribuabilul este antreprenor, atunci se introduce codul 720, dacă managerul este în instanța de arbitraj– 750, dacă un avocat privat – 740 și așa mai departe.

După toate codurile necesare inclusă în certificatul 3-NDFL, o persoană trebuie să ia documentul care ia fost eliberat pentru identificare și să copieze de acolo următoarele date: numele complet, data și locul nașterii, detaliile documentului în sine (serie, număr, când și ce autoritatea a fost furnizată contribuabilului), coordonatele locului de reședință, numărul de telefon, precum și alte informații.

A doua pagină a formularului

A doua pagină a certificatului 3-NDFL ar trebui să fie așa-numita secțiune nr. 1, inclusă în formularul de document pentru stabilirea sumei impozitului pe venitul personal. În primul rând, contribuabilul va trebui să noteze dacă efectuează o plată suplimentară la bugetul de stat (numărul unu), rambursează resurse materiale de acolo (numărul doi) sau completează o adeverință din alte motive (numărul trei).

După aceasta, pe baza certificatului 2-NDFL eliberat de manager, se indică codul de clasificare bugetară (în conformitate cu codul 020) și OKTMO (rândul 030), iar apoi se notează valoarea datoriei în sine (rândul 040) sau suma pe care o rambursează contribuabilul (rândul 050).

Important! Nu uitați să vă scrieți numele de familie împreună cu inițialele în partea de sus a fiecărei foi și să semnați și datați în partea de jos și să puneți liniuțe în toate celulele certificatului care sunt lăsate necompletate.

A treia pagină a formularului 3-NDFL

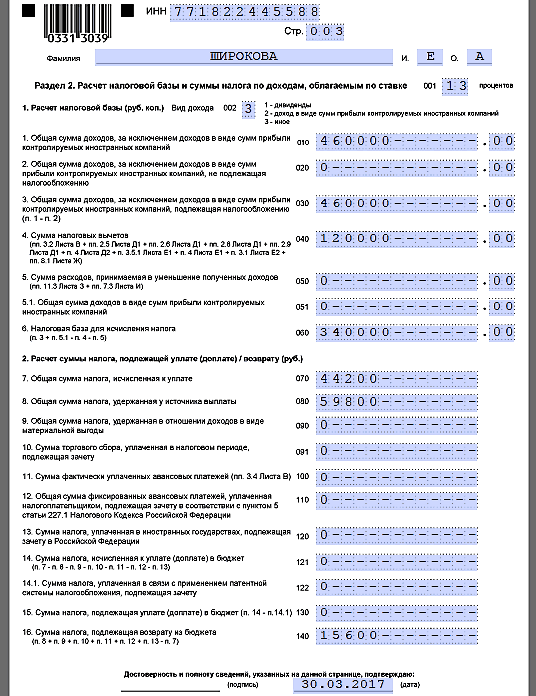

A treia foaie din certificatul 3-NDFL este secțiunea nr. 2, destinată calculării mărimii bazei de impozitare, precum și indicarii sumei impozitului retras din venitul unei persoane fizice. În primul rând, este indicată mărimea cotei de impozitare cu care a fost evaluat profitul (cel mai adesea este de 13%), iar apoi este selectat tipul de venit dintre cele trei opțiuni propuse (în conformitate cu codul 002).

După aceasta este indicat dimensiune totală profitul contribuabilului, iar cu puțin mai mică este suma supusă deducerii impozitului pe venitul persoanelor fizice. În rândul 040 trebuie să notați suma totală a tuturor deducerilor fiscale acumulate contribuabilului folosind certificatul 3-NDFL, iar la rândul 060 - mărimea bazei sale de impozitare. Și în al doilea paragraf al secțiunii, trebuie să introduceți doar suma de bani care face obiectul unei plăți sau rambursări suplimentare.

Exemplu de proiect al foii A

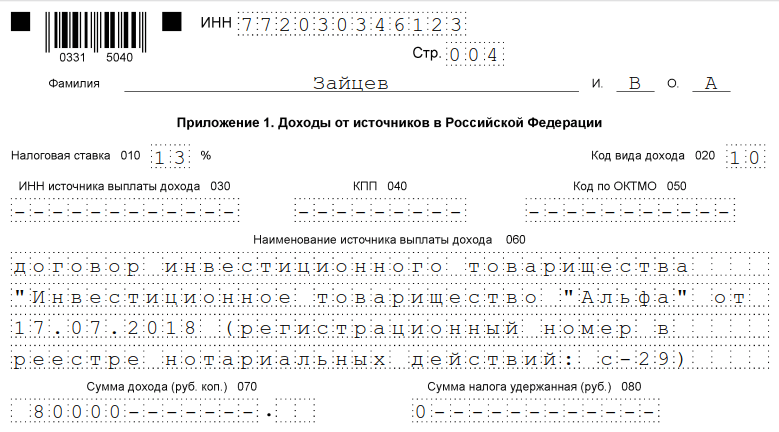

Vă sugerăm să luați în considerare, ca exemplu pentru completarea noului formular al certificatului 3-NDFL pentru 2019, pagina formularului marcată cu litera rusă „A”. Această fișă este dedicată profiturilor primite de persoane fizice din Rusia. Fișa A este împărțită în mai multe părți, fiecare dintre acestea conținând informații referitoare la o sursă separată de profit. Contribuabilul va trebui să introducă următorii parametri în această pagină a formularului:

- Dimensiunea pariului. Deoarece plățile impozitului pe venitul persoanelor fizice nu implică întotdeauna retragerea a treisprezece procente din venitul persoanelor fizice, într-un câmp separat trebuie să notați cota de impozit aferentă sursei specifice de plată.

- Codurile. Deoarece profitul poate fi primit nu numai ca urmare a îndeplinirii sarcinilor directe de către o persoană, ci și ca urmare a donației, vânzării de bunuri imobiliare, precum și a altor circumstanțe, este necesar să se indice codul tipului. În plus, este scris un cod de identificare sursă rusă plăți, codul său OKTMO și codul motiv pentru înregistrare.

- Nume. De asemenea, contribuabilul trebuie să scrie numele sursei profitului său, dacă este o organizație, iar dacă este o persoană fizică, apoi să indice numele complet al acestuia.

- Sume. Ultimul lucru de făcut este să notați cele patru sume. La rândul 070 - suma totală a profitului, la rândul 080 - suma venitului supus reținerii la sursă, la rândul 090 - impozitul pe venitul personal calculat, iar la rândul 100 - impozitul reținut.

Vă puteți familiariza cu toate celelalte nuanțe privind modul de completare a certificatului 3-NDFL pentru depunerea la serviciul fiscal folosind instrucțiunile speciale publicate pentru comanda nr. ММВ-7-11/552.

Întreprinzătorii individuali care își desfășoară activitățile pe teritoriul Federației Ruse și care lucrează la sistemul general de impozitare sunt obligați, în conformitate cu legislația în vigoare, să trimită anual la biroul fiscal un raport privind veniturile lor.

Datele necesare raportării sunt transmise de către întreprinzător pe hârtie sub forma unei declarații 3-NDFL completate. Completarea unei declarații fiscale este o cerință obligatorie nu numai pentru cei care propria afacere, dar și pentru cetățenii de rând care timp de 12 luni au primit alte venituri decât locul lor principal de muncă. Această categorie de contribuabili este obligată să depună o declarație pentru ca veniturile acestora să fie reținute taxe pe venit. Pentru mulți cetățeni ruși, completarea declarației fiscale 3-NDFL este conditie necesara pentru depunerea unei deduceri fiscale. Nerespectarea acestei condiții va duce la penalități.

Completarea declarației fiscale 3-NDFL poate cauza anumite dificultăți atât pentru persoanele juridice, cât și pentru persoanele fizice. Cunoașterea curentului legislatia fiscala. Un exemplu de completare a unei declarații fiscale poate servi ca exemplu de raportare.

Ce este o declarație 3-NDFL?

Procedura de completare a declarației fiscale este prevăzută de legislația în vigoare a țării. Dezvoltat de Serviciul Fiscal Federal instrucțiuni detaliate permite antreprenorilor să completeze rapid diverse rapoarte și lucrări pe cont propriu. În ciuda faptului că biroul fiscal oferă instrucțiuni pentru completarea unei declarații fiscale, este necesar să se bazeze pe anumite articole din Codul Fiscal pentru a evita greșelile. Un document completat incorect nu va fi considerat valabil.

Un exemplu de completare a unei declarații fiscale oferă contribuabililor o idee despre un raport completat corect și le permite să evite erorile în pregătirea formularelor. Exemple similare pot fi găsite la birourile serviciilor fiscale de pe standurile de informare sau pe site-ul oficial al Serviciului Fiscal Federal.

Serviciul trebuie să verifice declarația pentru erori și inexactități la depunerea acesteia. Toate neconcordanțele constatate în raport sunt imediat indicate de către inspector. Responsabilitatea pentru caracterul complet al informațiilor furnizate revine exclusiv persoanei care depune declarația.

Declarație clarificatoare

Completarea unui tip de impozit se efectuează în cazurile în care contribuabilul, după depunerea rapoartelor, constată că o anumită sumă nu a fost inclusă în venitul anual.

Taxele nu sunt impuse plătitorului dacă suma specificată nu depășește valoarea impozitelor de plătit. Plata amenzilor și penalităților, împreună cu plata impozitului la bugetul de stat, se efectuează în cazul în care un antreprenor fizic sau individual nu a efectuat calculele în mod corespunzător, așa cum arată ajustarea.

Declarația 3-NDFL

Raportarea trimisă în Formularul 3-NDFL este o documentație care indică toate veniturile suplimentare primite de un antreprenor individual sau de o persoană pentru anul. Lucrările conțin și date care iau în considerare toate beneficiile și reducerile fiscale.

Ce se ține cont la completarea declarației 3-NDFL

Cuantumul impozitului se determină pe baza veniturilor încasate în cursul anului; include fondurile primite pentru:

- Vanzare imobiliare - terenuri, apartamente, case particulare.

- Vânzarea oricărei proprietăți.

- Primirea transferurilor de bani.

- Primirea de câștiguri în valoare de peste 4 mii de ruble.

- De vânzare vehicul, care a fost proprietatea contribuabilului mai puțin de trei ani.

- Închirierea imobilelor.

Când trebuie depusă declarația?

Completarea unei declarații fiscale și depunerea lui ulterioară la Serviciul Fiscal Federal se efectuează în următoarele cazuri:

- După ce a plătit pentru educația contribuabilului sau a copiilor acestuia.

- Plata tratamentului medical.

- Achiziționarea sau construirea de proprietăți rezidențiale, inclusiv obținerea unui credit ipotecar.

- A avea copii - aproximativ o mie și jumătate de ruble de deducere fiscală sunt emise pentru fiecare persoană.

- Primirea de fonduri de la persoane fizice sau companii.

- Vânzarea de bunuri imobiliare sau mobile.

- Primirea de premii, câștiguri și alte recompense.

- Primirea de fonduri din străinătate.

- Primirea de drepturi de autor de la autor.

- Primirea proprietății înregistrate în baza unui act de donație.

Documente pentru declarația 3-NDFL

Completarea unei declarații fiscale necesită furnizarea unui pachet de documente și informații de la acestea - date personale ale contribuabilului și alte informații care ar confirma primirea veniturilor:

- Documente pentru proprietatea vândută.

- Documente de plata.

- Certificate eliberate la locul de muncă, în formularul 2-NDFL.

- Acorduri care au fost întocmite pentru a efectua anumite lucrări, pentru a furniza servicii sau pentru a primi fonduri.

Exemplu de completare a unei declarații fiscale

Întreprinzătorii persoane fizice care lucrează în regimul fiscal general trebuie să depună autoritățile fiscale Declarația 3-NDFL.

Istovit bani gheata, care vizează plata impozitelor, poate fi restituită contribuabilului. Declarația fiscală 3-NDFL vă permite să faceți acest lucru. O mostră de completare a formularului necesar pentru a solicita o deducere fiscală poate fi găsită la biroul fiscal.

Documentele și rapoartele care confirmă veniturile contribuabilului se depun până la data de 30 aprilie a anului de raportare următor.

Există mai multe modalități de a face o declarație:

- Scris de mână cu cerneală neagră sau albastră.

- Folosind echipamente de imprimare, este interzisă recurgerea la imprimarea față-verso.

Termenele limită de plată a impozitelor

Completarea și depunerea declarației fiscale, precum și plata ulterioară, trebuie efectuate strict în termenele stabilite de lege:

- Până la data de 15 iulie a anului în care a fost depus raportul.

- Dacă contribuabilul a primit venituri din care impozitul pe venitul personal nu a fost reținut, atunci impozitul se plătește în două etape: prima plată se face în primele 30 de zile de la data primirii lucrării, a doua - în următoarele 30 de zile de la data primei plăți.

Datele indicate în declarație

Persoana plătitoare a impozitului este obligată să indice următoarele date în formularul de raportare:

- Personal, inclusiv adresa de domiciliu, detaliile pașaportului, datele de contact.

- Date de înregistrare ca contribuabil.

- Suma primită în termen perioadă de raportare sursa de venit.

Toate informațiile trebuie să fie veridice și susținute de documente.

Raportul completat trebuie verificat pentru erori și greșeli de scriere. O persoană fizică sau întreprinzător individual se obligă să pună pe documente o semnătură și un sigiliu personal. Un exemplu de completare poate fi văzut la standurile de la biroul fiscal sau pe site-urile oficiale ale Serviciului Fiscal Federal.

Primirea unei deduceri fiscale

Completarea unei declarații în formularul 3-NDFL oferă contribuabilului temeiuri legale pentru depunerea unei deduceri fiscale. Astfel de beneficii pot reduce semnificativ baza de impozitare.

Este posibil să primiți o deducere fiscală numai după depunerea unei cereri corespunzătoare la autoritățile de reglementare. La acesta sunt atașate documente care confirmă dreptul solicitantului de a primi un astfel de beneficiu.

Completarea declarației 3-NDFL pe Internet

Astăzi puteți completa, imprima și trimite o declarație în formularul 3-NDFL folosind un software special, care poate fi descărcat de pe site-ul oficial al Serviciului Fiscal Federal al Rusiei sau resurse ale terților. Descărcarea unui astfel de program pe computerul personal al utilizatorului face posibilă introducerea rapidă a datelor personale în formularul de declarație, care este distribuit automat în coloanele și liniile necesare. În viitor, contribuabilul este obligat să introducă cifrele necesare, care vor fi distribuite pe liniile cerute ale declarației.

Puteți trimite o declarație fiscală autorităților competente fără a fi nevoie să vizitați personal inspectoratul. Astăzi, acest lucru a devenit posibil datorită internetului și resurselor speciale. Trimiterea unei declarații online necesită contribuabilului să verifice dacă documentația a fost primită de autoritățile de reglementare.

Declarația poate fi depusă și prin intermediul resursei de internet „Servicii de stat”. În ciuda disponibilității și confortului aceasta metoda trimiterea documentației, necesită totuși prezența personală a contribuabilului la Serviciul Fiscal Federal, deoarece pe copia declarației trebuie aplicată o semnătură.

Completarea și depunerea unei declarații 3-NDFL necesită ca contribuabilul să aibă doar un computer personal cu acces la Internet, pachetul de documente necesar și puțin timp liber. Pentru comoditate, Serviciul Fiscal Federal al Rusiei a creat o specială software, care nu numai că economisește timp, dar vă permite și să evitați greșelile la completarea declarației.