Pentru a contabiliza corect impozitul pe venitul personal în programul 1C ZUP 8.3 (3.0), să începem cu setările de bază.

Pasul 1. Politica contabila pentru impozitul pe venitul persoanelor fizice

Setări – Organizații (sau detalii despre organizație) – Politici contabile:

Pasul 2. Deducerea impozitului pe venitul personal

Secțiunea Impozite și contribuții - Tipuri de deduceri din impozitul pe venitul personal:

Sumele deducerilor prevăzute sunt stocate în fiecare tip de deducere. Dacă observați că la calcularea impozitului pe venitul persoanelor fizice se utilizează o sumă greșită a deducerii, o puteți verifica deschizând tipul de deducere a dobânzii pentru impozitul pe venitul personal:

Pentru ca sumele deducerilor din baza de date 1C 8.3 ZUP să fie conforme cu legea, este necesar să se mențină configurația de lucru în versiunea curentă, adică să o actualizeze în mod regulat.

În același timp, procedura de aplicare a deducerilor fiscale standard și de stabilire a parametrilor contabili ai impozitului pe venitul personal poate fi studiată în următorul videoclip:

Pasul 3. Venituri supuse impozitului pe venitul personal

Puteți verifica ce venituri din programul 1C 8.3 ZUP sunt incluse în baza de impozitare și cu ce cod în două moduri:

- Deschideți fila Impozite, contribuții, contabilitate din documentul de angajamente (Setări – Acumulări):

- Deschideți lista de angajări (Setări – Acumulări) și utilizați butonul Stabilirea impozitului pe venitul personal, castigul mediu etc.:

Pasul 4. Informații despre contribuabil

Pasul 4. Informații despre contribuabil

Următoarele date sunt introduse prin cardul angajatului folosind link-ul „Impozit pe venit”:

- Statutul de contribuabil;

- Deduceri standard, de proprietate și sociale;

- Notificare de plăți în avans pentru brevete;

- Certificat de venit de la angajatorul anterior:

Pasul 5. Înregistrarea la organul fiscal

O organizație, în calitate de agent fiscal, furnizează autorității fiscale raportarea impozitului pe venit personal la locul de înregistrare a organizației sau la locul de înregistrare a diviziilor separate.

În programul 1C 8.3 Managementul salariilor și al personalului, înregistrarea la organul fiscal poate fi configurată în funcție de tipurile corespunzătoare.

Important! Unitatea trebuie să aibă atributul „Aceasta este o unitate separată”:

Dacă o organizație trebuie să țină înregistrări pe teritoriu, atunci această funcționalitate trebuie mai întâi inclusă în politica contabilă a organizației:

Apoi creați un teritoriu (Setări – Teritorii) și indicați cu ce serviciu fiscal federal este înregistrat:

Calculul impozitului pe venitul personal în 1C ZUP 8.3 folosind un exemplu

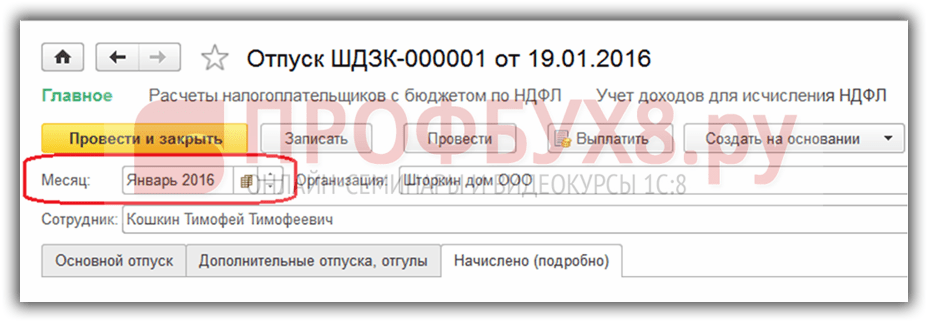

Impozitul pe venitul personal este calculat în 1C 8.3 ZUP 3.0 în documente precum Stat de plată și contribuții, Vacanță, Concediu medical etc. Să ne uităm la calculul impozitului pe venitul personal folosind exemplul de acumulare a concediilor.

Pentru a face acest lucru, creați un document de vacanță:

Documentul conține calculul impozitului pe venitul persoanelor fizice. În exemplul nostru, impozitul pe venitul personal s-a ridicat la 2.768,00 RUB.

Cum este generată raportarea impozitului pe venitul personal în 1C 8.3 ZUP 3.0

La afișarea documentului de vacanță se face o înscriere în registrele de acumulare. Pe baza acestor registre se generează diverse rapoarte privind impozitul pe venitul personal, inclusiv un certificat 2-NDFL și un calcul 6-NDFL. Acestea sunt registrele:

- Registrul „Contabilitatea veniturilor pentru calculul impozitului pe venitul persoanelor fizice”;

- Registrul „Calculele contribuabililor cu bugetul impozitului pe venitul persoanelor fizice”;

- Înregistrați „Deduceri standard și sociale furnizate (NDFL)”.

Cum să vizualizați intrările în registrele de acumulare în timpul acumularii

În panoul de navigare al formularului, puteți vedea înregistrările făcute de documentul „Vacanță”. În mod implicit, utilizatorul nu vede acest panou.

Hai să-l setăm. Pentru a face acest lucru, în timp ce vă aflați într-un document deschis, selectați Meniu principal – Vizualizare – Setarea panoului de navigare formular:

Se deschide fereastra Setări panou de navigare. În secțiunea Comenzi disponibile trebuie să selectați registrul prin care doriți să vizualizați mișcările, adică înregistrările efectuate de programul 1C 8.3 ZUP la postarea documentului. Apoi faceți clic pe butonul Adăugați.

De exemplu, trebuie să vă uitați la ce înregistrări au fost făcute în registrul Calculele contribuabililor cu bugetul pentru impozitul pe venitul personal. Pentru a face acest lucru:

- Selectați din stânga registrul Calcule contribuabili cu bugetul impozitului pe venitul persoanelor fizice;

- Faceți clic pe Adăugați. Linia din secțiunea Comenzi disponibile merge la secțiunea Comenzi selectate;

După astfel de acțiuni, puteți vedea că un panou de navigare a apărut sub forma documentului de vacanță, care începe întotdeauna cu cuvântul „Principal”, iar apoi sunt listate link-uri către registre care vor fi adăugate la comenzile selectate. În exemplu, ar arăta astfel:

Făcând clic pe această comandă puteți vedea înregistrările făcute în registru:

Puteți reveni la formularul de document făcând clic pe Principal.

În mod similar, se adaugă orice registre din lista de comenzi disponibile în setările de navigare în formular pentru orice document. Trebuie doar să rețineți că pentru această setare documentul trebuie să fie deschis.

Deci, să vedem ce înregistrări privind mișcarea impozitului pe venitul personal în 1C 8.3 ZUP 3.0 s-au format cu statutul de document de vacanță „Aproape”.

Registrul de acumulare „Contabilitatea veniturilor pentru calcularea impozitului pe venitul personal”

Acest registru conține informații:

- despre valoarea veniturilor în contextul codurilor de venit - provine din calculul concediului primit în fila Acumulat:

- data încasării venitului - înscrisă în registru din valoarea documentului detalii Data plății în fila Concediu principal:

- și luna perioadei fiscale - din atributul Lună din antetul documentului:

Informațiile cuprinse în acest registru corespund impozitului pe venitul personal calculat. O înregistrare în acest registru se formează cu semnul „+” (sosire):

Suma impozitului pe venit personal este stocată în următoarele secțiuni:

- data încasării venitului - se înscrie în registru din detaliile datei încasării venitului, aflate în detaliile de calcul al impozitului pe venitul persoanelor fizice:

- cote de impozitare;

- înregistrare la Serviciul Fiscal Federal - în exemplul nostru, luăm Serviciul Fiscal Federal la care este înregistrată organizația în sine.

Registrul de acumulare „Deduceri standard și sociale furnizate (NDFL)”

Înregistrările din acest registru indică faptul că angajatul are dreptul la deduceri și i s-a furnizat acest document:

La ce trebuie să acordați atenție atunci când efectuați documentul „Vacanță” pentru o contabilitate corectă a impozitului pe venitul personal este Detaliu „Data documentului”.(în exemplul nostru, 19.01.2016) După cum se poate vedea din ilustrații, această dată trece prin toate registrele enumerate ca atribut „Perioadă”.

Cum este reținut impozitul pe venitul personal la plată

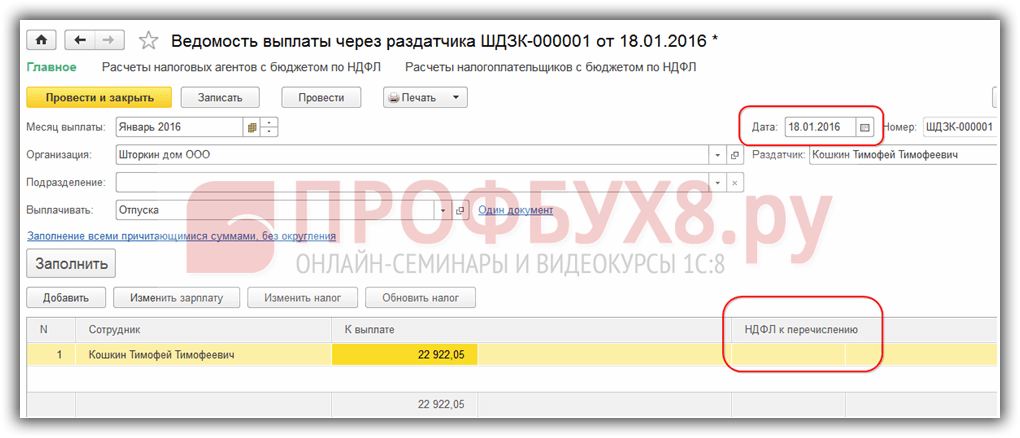

În exemplul nostru, plata salariului se face prin distribuitor, așa că vom genera documentul Declarație de plată prin distribuitor:

- Selectați luna plății – ianuarie 2016;

- Data documentului trebuie să corespundă cu data plății, de exemplu este 22.01.2016;

- Indicăm că plătim concediu;

- Folosind linkul „Neselectat”, selectați vacanța pentru care plătim;

- Terminați făcând clic pe Selectați:

La completarea documentului, în 1C ZUP 3.0 se stabilesc automat suma care trebuie plătită și valoarea impozitului pe venitul personal care urmează să fie transferat:

Dacă modificați ușor datele din document, de exemplu, modificați data documentului, imaginea va fi complet diferită - impozitul pe venitul personal pentru transfer nu este completat în secțiunea tabelară:

Apare întrebarea: De ce nu se completează impozitul pe venit pentru transfer? Rezultă că este foarte importantă data documentului, adică data la care se generează plata. Impozitul pe venitul persoanelor fizice, care a apărut la calcularea concediului de odihnă, a fost constituit la data de 19 ianuarie 2016. și, în consecință, nu poate fi listat mai devreme de această dată, adică pur și simplu nu se află încă în baza de date 1C ZUP 8.3. Înregistrările cu acest impozit pe venitul persoanelor fizice apar în toate registrele doar din 19 ianuarie 2016.

Cum să vizualizați înregistrările în registrele de acumulare la plată

Documentul care formează plata face mișcare și prin registrele asociate impozitului pe venitul persoanelor fizice.

Registrul de acumulare „Calculele contribuabililor cu bugetul impozitului pe venitul persoanelor fizice”

Înregistrarea pe care o generează plata se formează în registru cu semnul „-” (cheltuială) și astfel de impozit pe venitul persoanelor fizice se consideră reținut.

Cuantumul impozitului pe venitul persoanelor fizice reținut este stocat în următoarele secțiuni:

- data încasării venitului - aceasta este data încasării venitului, care poate fi vizualizată în detaliile de calcul al impozitului pe venitul personal din documentul de vacanță în sine;

- cote de impozitare;

- înregistrare la Serviciul Fiscal Federal.

Datele privind impozitul reținut la sursă se încadrează apoi în raportarea 6-NDFL:

Registrul de acumulare „Calculele agenților fiscali cu bugetul impozitului pe venitul persoanelor fizice”

Vedem că au fost făcute două înregistrări în acest registru:

- + („chitanță”) - impozitul pe venitul persoanelor fizice reținut;

- – („cheltuială”) – impozitul pe venitul personal enumerat:

- 1 Posibile erori la calcularea impozitului pe venitul personal în programul 1C 8.2 ZUP 2.5

- 2 Posibile erori la calcularea impozitului pe venitul personal în programul 1C 8.3 ZUP 3.0.

- 3 Posibile erori la calcularea impozitului pe venitul personal în programul 1C 8.3 Contabilitate 3.0

- 4 Posibile erori la calcularea impozitului pe venitul personal

- 5 Posibile erori în documentele de interplată folosind exemplul 1C 8.3 ZUP 3.0

- 6 Posibile erori în documentele de interplată folosind exemplul 1C Accounting 3.0

- 7 Posibile erori în documentele de interplată folosind exemplul 1C 8.2 ZUP 2.5

Posibile erori la calcularea impozitului pe venitul personal în programul 1C 8.2 ZUP 2.5 Să ne uităm la programul 1C ZUP 2.5 folosind exemplul documentului „Vacanță”. S-a acumulat plata de concediu, care inițial era planificată să fie plătită la 29.01.2016 De fapt, plata se face la 28.01.2016. Prin urmare, în documentul de acumulare a concediului de odihnă se modifică data plății. 28/2016.

Unii utilizatori ai programului 1s 8.3 au probleme cu impozitul pe venitul personal. şi tu?

Există modalități de a reveni de la ultima actualizare și chiar înapoi de câteva ori. În noiembrie totul era în regulă Și acum vreau doar să plâng prost de neputință Adăugat: 19 ianuarie 2018, 11:27 Citat: Gennady ObGES din 19 ianuarie 2018, 05:49 Pentru orice eventualitate, mă lamuresc. actele au fost transferate (inclusiv cele care nu au fost completate), luni reînchise? Ei bine, cum poți răspunde la asta pe baza capturii de ecran și a lipsei de informații chiar minime Gennady ObGES, te rog să-mi spui ce fel de informații să furnizez? Am început totul de la zero, am făcut și efectuat consecvent angajamente - extrase - plăți.

Nimic nu ajută. Este un fapt că, după actualizări, tabelele de acumulare s-au schimbat dramatic. Nu înțeleg detaliile tehnice, dar în mod clar este ceva în neregulă cu actualizarea.

Contabilitatea impozitului pe venitul persoanelor fizice în 1s 8.3 contabilitate 3.0

Important! Pentru a evita eventualele erori în impozitul pe venitul persoanelor fizice, urmăriți în programul 1C 8.3 (8.2) corespondența dintre data venitului din registrul veniturilor și data veniturilor din registrul fiscal, altfel programul va avea erori la calculul impozitului. . La înregistrarea oricărui venit în program, se înregistrează data primirii efective a venitului.

Pentru veniturile cu codul 2000, aceasta este ultima zi a lunii de acumulare. Pentru alte venituri, aceasta este data plății planificată din documentul de angajamente corespunzător.

Când se calculează un impozit, programul analizează pe ce fel de venit se calculează acest impozit și determină data încasării efective a venitului, care este înregistrată în registrul fiscal. De ce poate exista o diferență în data încasării venitului, care se ia în considerare în registrul veniturilor și registrul impozitului pe venitul persoanelor fizice? Să ne uităm la asta mai jos.

Impozitul pe venitul personal calculat nu este egal cu reținut

Posibile erori în documentele de interdecontare folosind exemplul 1C 8.3 ZUP 3.0 Folosind exemplul programului 1C ZUP 3.0 din documentul „Vacanță”, data plății planificată este 28/01/2016, dar vom seta data documentului la 01/ 30/2016, adică mai târziu de data plății planificată. Să vedem totul. Înregistrarea noastră din Registrul de înregistrare fiscală a fost creată începând cu 30 ianuarie 2016.

Important

Dacă plătim plata de concediu mai devreme decât data documentului - 28 ianuarie 2016, conform planificării, completăm declarația, vedem că impozitul pe venitul personal reținut nu este completat. Din 28 ianuarie 2016, nu există taxă calculată. În consecință, atunci când se efectuează o astfel de declarație, impozitul pe venitul personal reținut nu este înregistrat.

Atenţie

Dacă totul este în regulă cu data documentului și este mai devreme decât data planificată a plății: Apoi, la completarea extrasului, totul va fi, de asemenea, în regulă, se va stabili taxa. La efectuarea Declarației, aceasta este înregistrată ca impozit reținut.

Problemă cu impozitul pe venitul personal

Posibile erori în documentele de interplată folosind exemplul 1C Accounting 3.0 În programul 1C Accounting 3.0 totul este la fel. Data documentului este importantă. Să ne uităm la exemplul documentului „Vacanță”. Data planificată a plății este 28.01.2016 și vom stabili în mod deliberat data documentului ulterior, de exemplu, 30.01.2016. Vom posta documentul. Taxa calculată a fost înregistrată la 30.01.2016.

După efectuarea plății, și nu în Extras, respectiv plata „Retragere numerar” sau debit din contul curent anterior datei documentului „Vacanță”, impozitul reținut nu este înregistrat, determinat și neînregistrat în Registrul de evidență. . Prin urmare, data documentului este importantă dacă o setăm la 28.01.2016 și reprogramăm eliberarea numerarului, atunci s-a creat o evidență pentru impozitul pe venitul personal reținut, totul a fost inclus în Registru și apoi va fi incluse în formularul 6-NDFL.

Posibile erori legate de impozitul pe venitul personal în 1s 8.3 și 8.2 - cum să găsiți și să remediați

Există și o dată de plată aici, iar dacă această dată se schimbă, totul se schimbă automat. În mod automat, se modifică și data încasării venitului pentru impozitul pe venitul personal.

Dar, pentru orice eventualitate, verifica. Posibile erori la calcularea impozitului pe venitul persoanelor fizice De asemenea, la calcularea impozitului pe venitul persoanelor fizice, trebuie să fim atenți la data depunerii impozitului. Acest lucru este relevant pentru programele din a treia versiune. Data de acumulare a impozitului trebuie să fie strict anterioară datei reținerii impozitului.

Dacă la momentul reținerii impozitului, impozitul în sine nu a fost acumulat, atunci, de fapt, nu există nimic de reținut. Important! Urmărirea în programul 1C: datele documentelor de interdecontare sunt data acumulării impozitului dacă taxa nu este acumulată la momentul plății, aceasta nu va fi reținută; Acest lucru este valabil mai ales pentru veniturile nesalariale, deoarece data documentului este fixată ca dată de acumulare a impozitului. Astfel, în cea de-a treia versiune sunt importante și data documentului „Vacanta”, data documentului „Concediu medical” și alte documente.

Dar dacă schimbăm data în forma principală a documentului, data se schimbă automat în formularul „Mai multe detalii despre calculul impozitului pe venitul personal”. Este mai ușor aici, programul ZUP 3.0. ea ne garantează că aceste date vor coincide.

Singurul lucru este că în versiunea actuală a programului 1C există o eroare pentru documentul „Concediu medical”. Dacă se plătește cu un salariu și schimbăm data plății, atunci în acest caz data primirii venitului în formularul „Mai multe detalii despre calcularea impozitului pe venitul personal” nu se schimbă în sine.

Aici trebuie să recalculați sau să modificați manual data din formularul „Mai multe detalii despre calculul impozitului pe venitul personal”. Pentru toate celelalte cazuri, data contabilă a impozitului pe venit personal ar trebui să se modifice automat la data plății. Dar pentru orice eventualitate, verifică acest moment, asigură-te că datele se potrivesc. Posibile erori la calcularea impozitului pe venitul persoanelor fizice în programul 1C 8.3 Contabilitate 3.0 Ca și în programul 1C Contabilitate 3.0, există și două documente interconturi „Concediul medical” și „Vacanță”.

Un rând în impozitul pe venitul persoanelor fizice cu „minus” din 29 ianuarie 2016 și al doilea rând cu „plus” din 28 ianuarie 2016. În impozitul pe venitul persoanelor fizice, se adaugă încă două grupuri de linii de la 100 la 140. Într-una, totul este inversat, iar în celălalt - totul este încărcat din nou. Pentru a preveni apariția acestei situații, monitorizați cu atenție data încasării venitului, care va fi consemnată în Registrul veniturilor, și data încasării veniturilor, care va fi consemnată în Registrul fiscal.

Ele trebuie să se potrivească. Posibile erori la calcularea impozitului pe venitul personal în programul 1C 8.3 ZUP 3.0. În programul 1C ZUP 3.0, data încasării veniturilor este luată în considerare și în două registre: Registrul Contabilitate Venituri și Registrul Contabilitate Fiscală.

De exemplu, luați în considerare documentul „Vacanță”. Registrul de contabilitate a veniturilor conține data plății din forma principală a documentului. Și în Registrul de înregistrare fiscală - data din formularul „Mai multe detalii despre calculul impozitului pe venitul personal”.

Aceste două date trebuie să se potrivească.

În acest articol ne vom uita la lucrul cu impozitul pe venitul personal în 1C 8.3 Contabilitate 3.0 - de la setări la operațiuni și raportare. Conţinut

- 1 Setări program

- 1.1 Date fiscale

- 1.2 Setări salariale

- 2 Operațiuni de contabilitate a impozitului pe venitul persoanelor fizice în 1C

- 3 Raportare

- 4 Verificarea corectitudinii calculului impozitului pe venitul persoanelor fizice

Pentru orice companie, profitabilitatea este un indicator foarte important. La menținerea înregistrărilor în programul „1C: Managementul comerțului, ed. 10.3" puteți urmări profitul brut din vânzarea de bunuri. Dar, în unele situații, informațiile despre profitul brut pot fi incorecte din cauza calculării incorecte a costului mărfurilor.

În acest articol ne vom uita la principalele erori care provoacă calcule incorecte ale costurilor și cum să le eliminăm.

Ștergerea mărfurilor „minus”

Cea mai frecventă situație care duce la calcularea incorectă a costurilor este anularea bunurilor ca minus. Adică conform programului nu ai produsul pe stoc, dar îl vinzi în continuare.

Dacă utilizatorii introduc documente în baza de date cu promptitudine (adică, cu data de astăzi și ora curentă), atunci nu vor putea vinde produsul la un preț „minus” - programul va raporta o eroare. Dar dacă utilizatorii introduc documente în baza de date în mod inactiv (adică, retroactiv), atunci programul vă permite să anulați bunurile ca minus. În acest caz, sunt emise mesaje de eroare, dar documentul este încă postat și mărfurile sunt anulate.

Nota: anularea ca minus și erorile corespunzătoare pot apărea și la postarea unui document în timpul curent, dacă utilizatorul are drepturi de depășire a soldurilor pentru depozit și pentru organizație. Aceste drepturi sunt acordate la stabilirea unor drepturi suplimentare de utilizator.

Exemplu de document „Vânzări de bunuri și servicii”:

Folosind aceste erori, programul ne informează că mărfurile au fost anulate din depozit ca un minus, iar programul nu a putut calcula costul.

În raportul de profit brut, vom vedea cost zero pentru această vânzare și, în consecință, profit brut de 100%.

Meniu: Rapoarte – Vânzări – Analiză vânzări – Profit brut

Motivele apariției soldurilor negative pot fi diferite, dar cele mai frecvente sunt următoarele:

- Documentul de recepție a mărfurilor nu a fost încă introdus în baza de date.

- Documentul de primire a mărfurilor este introdus în baza de date, dar ulterior vânzării mărfurilor.

- Există mărfuri excedentare sau nepotrivite în depozit.

În cazul unui surplus de mărfuri sau al unei greșeli de clasificare, este necesară efectuarea unui inventar al mărfurilor din depozit și valorificarea surplusului. Valorificarea excedentului trebuie efectuată înainte ca mărfurile să fie vândute.

Dacă eroarea a apărut din cauza datelor incorecte ale documentului, atunci este suficient să corectați datele și să reîncărcați documentul de vânzare a mărfurilor.

Puteți evalua mărfurile rămase și puteți înțelege cauza erorii în raportul „Lista mărfurilor în depozite”.

Meniu: Rapoarte – inventar (depozit) – Lista mărfurilor din depozite

În setările raportului, vom crea grupări după depozit, articol și document de mișcare. De asemenea, vom seta steagul „Negativ roșu” (pentru a vedea soldurile negative) și vom selecta produsul dorit:

Exemplu de raport generat:

În acest caz, vedem că vânzarea mărfurilor a fost procesată cu 3 ore mai devreme decât a ajuns mărfurile la depozit. Pentru a anula corect, este suficient să schimbați timpul de vânzare cu unul ulterioară și să postați documentul.

Dacă datele documentelor sunt în zile diferite (de exemplu, primirea este pe 1 aprilie, iar vânzarea a fost făcută pe 31 martie), atunci trebuie să înțelegeți mai detaliat această situație. Este posibil ca unul dintre documente să fi fost introdus în program cu o dată greșită (de exemplu, primirea mărfurilor și documentele pentru acesta au fost datate 30 martie, dar a fost introdusă data greșită în program). Sau furnizorul a trimis documente primare emise cu data greșită (de exemplu, marfa a sosit pe 30 martie, iar furnizorul a trimis documente cu data de 1 aprilie) - în acest caz, vor fi necesare noi documente de la furnizor.

În orice caz, în cele din urmă nu ar trebui să existe solduri negative în raport, iar primirea mărfurilor ar trebui să fie înregistrată mai devreme decât vânzarea acesteia.

Exemplu de raport după corectare:

Corectarea erorilor în contabilitatea loturilor. Efectuarea pe loturi

Chiar dacă programul nu v-a arătat erori în momentul completării documentelor, erorile în calcularea costurilor pot apărea atunci când lucrați „retroactiv”. Câteva exemple de situații eronate sunt mai jos.

Notă: metoda de calcul al costurilor din exemple este FIFO.

Exemplul 1

După aceasta, managerul de achiziții a înregistrat o altă chitanță de frigidere în program - pe 15 pentru 10.500 de ruble.

În consecință, dacă managerul de achiziții ar fi introdus toate informațiile în program la timp, atunci când vindea frigidere ar fi existat un cost diferit (10.500 * 3 = 31.500 de ruble) și un profit brut diferit (10.500 de ruble).

Dar documentul de implementare a fost deja realizat, cel mai probabil nimeni nu îl va retraduce. Aceasta înseamnă că costul poate rămâne incorect.

Exemplul 2

Pe 21 au sosit frigiderele - 10 bucăți. 11.000 de ruble fiecare.

Pe 25, managerul a vândut 3 frigidere la un preț de 14.000 de ruble. În același timp, prețul de cost a fost anulat - 33.000 de ruble, iar profitul brut a fost calculat - 9.000 de ruble.

După aceasta, managerul de achiziții a intrat în documentul de chitanță și a schimbat prețurile frigiderelor din acesta cu 12.000 de ruble. (prețul a fost introdus inițial greșit).

În consecință, dacă managerul de achiziții ar fi introdus toate informațiile în program la timp, atunci când vindea frigidere ar fi existat un cost diferit (12.000 * 3 = 36.000 de ruble) și un profit brut diferit (6.000 de ruble).

Pot exista multe astfel de situații. De fapt, fiecare creare, modificare sau ștergere a unui document retroactiv poate face ca prețul de cost din documentele de vânzare emise ulterior să fie eronat.

Pentru a vă asigura că toate documentele au fost procesate corect și că costul acestora a fost calculat corect, trebuie să executați o reprocesare secvențială a tuturor documentelor. Pentru a face acest lucru, puteți utiliza două mecanisme:

Mecanism general de repostare a documentelor platformei

Meniu: Operațiuni – Postare documente

Acest mecanism vă va permite să reprocesați toate documentele de tipul necesar într-o lună, dar are un mic dezavantaj - documentele vor fi procesate indiferent dacă este necesar sau nu. La urma urmei, este foarte posibil ca angajații să nu fi efectuat nicio operațiune în mod necorespunzător. Și completarea tuturor documentelor poate dura mult timp.

Mecanismul de desfășurare a programului „1C: Managementul comerțului” în loturi, ed. 10,3"

Ideea mecanismului este că programul își amintește așa-numita „limită de relevanță” - data până la care toate documentele au fost procesate prompt și nu au existat erori. Dacă un document este postat retrodatat, programul schimbă această dată la data acestui document. Astfel, programul știe întotdeauna de la ce dată pot exista erori în documente. La sfârșitul lunii, se lansează o procesare specială „Post by lot”, care afișează secvenţial toate documentele de vânzare făcute mai târziu de „data de relevanţă” şi calculează din nou costul în ele.

Să luăm în considerare funcționarea celui de-al doilea mecanism folosind primul exemplu.

Al doilea document de primire, emis retroactiv:

După crearea celui de-al doilea document de chitanță, raportul de profit brut a rămas neschimbat:

Să deschidem procesarea „Postează după loturi”.

Meniu: Documente – Suplimentare – Postare pe loturi

În procesare, vedem că succesiunea documentelor este relevantă din 22 martie – data celei de-a doua chitanțe, introdusă neoperativ.

Faceți clic pe butonul „Run” și programul va reprograma toate vânzările de bunuri efectuate după data de 15.

Raportul profitului brut după procesare:

Acum totul este corect în calcularea prețului de cost.

Nota:în momentul procesării, este posibil să vedeți mesaje despre lipsa mărfurilor în stoc, deoarece retroactiv nu numai că pot crea o chitanță, ci și o pot șterge sau amâna la o dată ulterioară. Fiecare astfel de situație trebuie luată în considerare separat (așa cum este descris mai sus).

Pentru ca totul din program să fie corect în calcularea costurilor și profiturilor, este recomandabil să introduceți prompt toate documentele în baza de date (adică astăzi și ora curentă). Dar sunt adesea situații când este necesară introducerea retroactivă a unui document sau corectarea unui document deja creat. Astfel de situații pot duce la costuri și profit calculate incorect în baza de date.

Dacă efectuați periodic postarea pe loturi și, de asemenea, răspundeți la toate mesajele despre absența mărfurilor, prețul de cost din baza dvs. de date va fi întotdeauna calculat corect. Aceasta înseamnă că veți vedea întotdeauna informațiile corecte despre profitul brut din vânzări.

Astăzi voi analiza instrucțiunile pas cu pas pentru contabilizarea impozitului pe venitul personal (abreviat ca impozit pe venitul personal) în 8.3 (reviziunea 3.0).

După cum probabil știe toată lumea, principalul impozit care este reținut din salariile noastre este impozitul pe venitul personal. Restul deducerilor sunt plătite în principal de către angajator (de exemplu, acestea sunt contribuții la fondul de pensii și la fondul de asigurări de sănătate. Se mai numesc și „contribuții de asigurări”).

În 2017, cota impozitului pe venitul persoanelor fizice este încă de 13% din suma totală a angajamentelor minus deducerile.

Deducerile pot varia. Una dintre cele mai standard și comune deduceri este deducerea pentru un copil minor. Pentru primul și al doilea copil în 2015, suma deducerii este de 1.400 de ruble, pentru al treilea și copilul cu handicap de 3.000 de ruble.

Se aplică și deduceri pentru studenții copiilor adulți și alte deduceri, pe care nu le vom lua în considerare în acest articol;

Cum se aplică deducerile? Foarte simplu. Acestea sunt deduse din baza de impozitare înainte ca impozitul pe venitul personal să fie calculat și reținut.

De exemplu:

Salariul angajatului este de 40.000 de ruble. El trebuie să plătească impozit pe această sumă. Dar dacă are un copil minor, atunci suntem obligați să aplicăm o deducere! Iar impozitul se va lua din suma de 40.000 – 1.400 = 38 600 ruble Total plătit angajatului (dacă nu are alte deduceri sau obligații) 38.600 – 13% = 33 582 rublă Impozitul pe venitul personal va rămâne 5 018 ruble

Așadar, ne-am dat seama cum se calculează impozitul pe venitul personal. Să vedem acum cum se reflectă operațiunile contabile privind impozitul pe venitul personal în 1s 8.3 și să verificăm suma care trebuie reținută folosind un exemplu.

Reținerea impozitului pe venitul personal în 1C ZUP 8.3

Impozitul pe venitul personal este reținut din aproape toate veniturile persoanelor fizice. Acesta este direct salariul, plata concediului, asistența financiară și așa mai departe.

Să ne uităm la instrucțiuni pas cu pas pentru reținerea impozitului pe venitul personal utilizând exemplul unui document de plată în programul 1C ZUP 3.0.

Obțineți 267 de lecții video pe 1C gratuit:

Accesați meniul „Salariu”, apoi urmați linkul din meniul „“. În fereastra formularului de listă, faceți clic pe butonul „Creați” și selectați „Calculul salariilor și contribuțiilor”. Se va deschide o fereastră pentru introducerea datelor. Este necesar să se indice luna de calcul și organizația în care lucrează angajații. Desigur, datele obligatorii sunt și angajații pentru care are loc acumularea.

Puteți selecta angajații unul câte unul folosind butonul „Adăugați” sau puteți folosi butonul „Umpleți”. În acest caz, partea tabelară a documentului va fi completată automat de către angajații organizației selectate. Acesta este butonul pe care îl voi folosi. Baza de date demo conține deja organizații și angajați.

Iată ce am primit:

Să mergem la fila „Impozit pe venitul personal” și să vedem dacă programul ne-a calculat corect și dacă l-a calculat deloc:

Să verificăm calculul de retenție. Din păcate, niciunul dintre angajații din baza de date demo nu are deduceri standard, cel puțin pentru un copil. Dar să lăsăm așa cum este, ne va fi mai ușor să verificăm calculul și, în plus, am descris deja deducerile în articolele anterioare. Crede-mă, toate sunt luate în considerare corect în calcul.

Deci ce avem? Salariul angajatului Elena Frantsevna Simutina este de 55.000 de ruble, iar cota impozitului pe venitul personal este de 13%. Nu există deduceri. Să calculăm 55.000 – 13% = 7.150 de ruble. Programul calculat corect.

La afișarea documentului se va reține impozitul, adică datele privind impozitul pe venitul personal vor fi incluse în registrul contabil fiscal 1C 8.3. Vom vedea această deducere în declarația către casierie pt. În aceeași declarație vom indica dacă am virat taxa sau o vom face ulterior.

Transferul impozitului pe venitul persoanelor fizice la buget

Pentru a înregistra transferul impozitului pe venitul personal la buget în 1C ZUP 8.3, trebuie să mergeți la meniul „Plăți”, faceți clic în „Vezi. A se vedea, de asemenea," link-ul "Transferurile impozitului pe venitul persoanelor fizice la buget".

Să facem clic pe butonul „Creează” și să creăm mai întâi un „extras pentru casa de marcat”:

În acest articol ne vom uita la lucrul cu impozitul pe venitul personal în 1C 8.3 Contabilitate 3.0 - de la setări la operațiuni și raportare.

Date fiscale

Înainte de a începe să calculați impozitul pe venitul personal, precum și să utilizați majoritatea funcționalității, trebuie să o configurați.

Selectați „Organizații” din meniul „Principal”.

Selectați organizația pe care doriți să o configurați din listă și deschideți cardul acesteia. În formularul de configurare, completați datele de bază și cele aflate în subsecțiunea „Inspectoratul Fiscal”.

Stabilirea salariului

În meniul „Salariu și personal”, accesați elementul „Setări salariale”.

În setările generale, specificați că evidența salariilor și a personalului vor fi păstrate în acest program. În caz contrar, restul setărilor pur și simplu nu vor fi afișate. Apoi, faceți clic pe hyperlinkul „Procedura de contabilitate salarială”.

În formularul de listă, selectați linia corespunzătoare organizației ale cărei setări le faceți. Formularul corespunzător se va deschide în fața ta. În partea de jos, selectați „Configurarea taxelor și a rapoartelor”.

În fereastra care se deschide, accesați secțiunea „Impozit pe venitul persoanelor fizice” și indicați cum vi se vor aplica aceste deduceri.

Acum să trecem la stabilirea tipurilor de venituri și deduceri utilizate la calcularea impozitului pe venitul personal. Pentru a face acest lucru, în meniul „Salariu și personal”, selectați elementul la care am mers mai devreme - „Setări salariale”.

Accesați secțiunea „Clasificatori” și faceți clic pe hyperlinkul „Impozit pe venitul personal”.

Verificați dacă datele deschise sunt completate corect, în special fila „Tipuri de impozit pe venitul personal”.

Dacă este necesar, puteți personaliza și lista. Reveniți la formularul de configurare a salariului și în secțiunea „Calculul salariului”, selectați articolul corespunzător. De regulă, într-o livrare de configurare tipică vor exista deja date acolo.

Operațiuni contabile privind impozitul pe venitul personal în 1C

Impozitul pe venitul personal se percepe nu numai din salarii, ci și din concedii și alte venituri, cu excepția veniturilor prevăzute de lege (de exemplu, prestații pentru îngrijirea copilului).

Să ne uităm la impozitul pe venitul personal în documentul „”. Se află pe fila cu același nume din acest document. Deducerile se aplică și aici. După postare, aceste date sunt incluse în postări.

Impozitul se reține la data afișării documentului. El nu reține impozitul pe venitul personal pentru alte venituri, cum ar fi,. În acest scop, utilizați „Operațiunea de contabilitate fiscală personală”.

În meniul „Salarii și personal”, selectați „Toate documentele privind impozitul pe venitul personal”. În formularul de listă care se deschide, creați un nou document cu tipul de operațiune „Tranzacție contabilă cu impozitul pe venitul personal”.

Registrul principal de contabilitate fiscală pentru impozitul pe venitul persoanelor fizice din 1C 8.3 este registrul de acumulare „Calculele contribuabililor cu bugetul impozitului pe venitul persoanelor fizice”.

Raportare

Documentele de raportare cel mai frecvent utilizate pentru impozitul pe venitul personal sunt: „2-NDFL” și „6-NDFL”. Acestea se află în meniul „Salarii și personal”.

Certificatul 2-NDFL este necesar doar pentru a obține informații și a le transfera fie unui angajat, fie către Serviciul Fiscal Federal.

Formarea 6-NDFL se referă la raportarea de reglementare și este transmisă în fiecare trimestru. Umplerea se face automat.

Verificarea corectitudinii acumularii impozitului pe venitul persoanelor fizice

Dacă impozitul pe venitul personal acumulat și reținut în 1C 8.3 nu se potrivește, puteți găsi erori folosind un raport universal. În antet, selectați registrul „Calculele contribuabililor cu bugetul pentru impozitul pe venitul persoanelor fizice” și indicați că acesta va fi format pe baza soldurilor și cifrei de afaceri.

Prin meniul „Mai multe” - „Altele”, schimbați opțiunea de raportare. Setările pot fi făcute oricum doriți. În acest exemplu, am eliminat câteva câmpuri și am grupat după individ.

Acest raport vă va permite să verificați corectitudinea calculării și reținerii impozitului pe venitul personal.