Të gjithë e dinë për depozitat dhe rregullat e llogaritjes. Interesi bankar i shtohet shumës së duhur dhe ne marrim shumën e fondeve në fund të periudhës. Për shembull, 1000 dollarë u depozituan në bankë. në 20% në vit. Llogaritja e shumës totale në fund të vitit: 1000 pjesëtuar me 100% dhe shumëzuar me 120% (100% + 20%). Gjithçka është e thjeshtë dhe e qartë.

Sidoqoftë, si mund të përcaktoni se sa duhet të investoni për të marrë 1000 rubla? në një vit. Për këtë, përdoret një normë skontimi. Koncepti përdoret për të vlerësuar përfitimin e një biznesi dhe investimin afatgjatë.

Koncepti

“Zbritje” mund të përkthehet si një koncesion për paradhënie. Fjalë për fjalë, do të thotë të sjellësh një tregues ekonomik për një periudhë të caktuar kohore në një periudhë të caktuar. Në mungesë të edukimit ekonomik, është e lehtë të ngatërrohesh në një terminologji të tillë. Por një pronar i kujdesshëm duhet ta shqyrtojë këtë çështje, pasi shumica e njerëzve nuk janë në dijeni të pjesëmarrjes së tyre në "zbritje". Për shembull, një tregtar premton të shesë mallra me një çmim të caktuar në një vit, kur të arrijë një anije me mallra.

Megjithatë, ai ka nevojë për burime financiare për të blerë mallra që do të marrin pjesë në transaksionin e këmbimit. Ka dy mënyra për të marrë para: shkoni te një bankier për një kredi ose huazoni fonde nga blerësit e ardhshëm. Tregtari duhet t'i shpjegojë këtij të fundit për normën e skontimit në gjuhë të thjeshtë. Nëse klientët e kuptojnë, suksesi i ngjarjes do të sigurohet.

Norma e skontimit përdoret për qëllimet e mëposhtme:

- Llogaritja e përfitimit të biznesit. Një investitor duhet të dijë madhësinë e fitimit në të ardhmen në mënyrë që të investojë fondet me kthimin e dëshiruar.

- Vlerësimi i aktiviteteve të organizatës. Fitimet ekzistuese nuk garantojnë përfitim të mirë.

- Planifikimi i përfitimit. Opsioni i investimit i zgjedhur duhet të ketë kthimin maksimal në krahasim me opsionet alternative. Për shembull, një biznes do të ketë një fitim të caktuar pas 1 viti, ndërsa një tjetër do të sjellë më shumë para, por vetëm pas dy vjetësh. Të dy propozimet duhet të krahasohen në të njëjtin emërues. Për qartësi, le të shohim një shembull praktik. Dy biznesmenë iu drejtuan një investitori të mundshëm. Ata kërkojnë të investojnë 2 milionë në biznesin e tyre. I pari premton të kthejë 3 milionë në dy vjet, i dyti - 5 milionë në 6 vjet. Si të llogarisni normën e skontimit kur tërheqni kapitalin e huazuar?

Zbritje në jetën e përditshme

Çdo rus ka menduar të paktën një herë për "vlerën e parave". Është veçanërisht e dukshme kur bëni blerje në supermarkete, kur duhet të hiqni mallrat "e panevojshme" nga shporta e ushqimeve. Në ditët e sotme është e nevojshme të tregoheni ekonomikë dhe të matur. Diskontimi shpesh kuptohet si një tregues ekonomik që tregon fuqinë blerëse të parasë dhe vlerën e saj për një periudhë të caktuar kohore. Zbritja përdoret për të parashikuar fitimet për projektet e investimeve. Rezultatet e ardhshme mund të vlerësohen në fillim të projektit ose gjatë zbatimit të tij kur shumëzohen me faktorin e zbritjes. Por ky koncept nuk vlen vetëm për investimet, por edhe në jetën e përditshme. Për shembull, prindërit duan të paguajnë për shkollimin e fëmijës së tyre në një institucion prestigjioz. Por jo të gjithë kanë mundësinë të paguajnë tarifën në momentin e pranimit. Pastaj ata fillojnë të mendojnë për "stash", i cili është menduar për orën X. Në 5 vjet, fëmija planifikohet të hyjë në një universitet evropian. Kostoja e kurseve përgatitore është 2500 USD. Për shumë njerëz, është joreale të ndahet një shumë e ngjashme nga buxheti i familjes pa dëmtuar interesat e anëtarëve të tjerë. Zgjidhja është të hapni paraprakisht një depozitë në një institucion financiar. Por si të përcaktohet shuma e depozitës për të marrë 2500 USD në pesë vjet? Norma e depozitave është 10%. Llogaritja e shumës fillestare: 2500/(1+0.1)^5 = 1552 USD Kjo quhet zbritje.

Me fjalë të thjeshta, nëse doni të dini vlerën e ardhshme të një shume të caktuar, duhet ta "skontoni" atë me një normë bankare, e cila quhet norma e skontimit. Në shembullin e dhënë, është e barabartë me 10%, 2500 USD. - cash flow (shuma e pagesës) në 5 vjet, 1552 USD - vlera e skontuar e fluksit të parasë.

Zbritja do të jetë e kundërta e investimit. Për shembull, kur investoni 100 mijë rubla me 10% në vit, rezultati është 110 mijë rubla: 100,000* (100% + 10%)/100%.

Një llogaritje e thjeshtuar e shumës përfundimtare do të ndihmojë në përcaktimin e përfitimit të investimit. Megjithatë, ai i nënshtrohet rregullimeve.

Kur përcaktojnë të ardhurat për disa vjet, ata përdorin fuqizim. Një gabim i zakonshëm është të shumëzosh me shumën totale të interesit për të llogaritur "interesin mbi interesin". Llogaritjet e tilla janë të pranueshme në mungesë të kapitalizimit të interesit.

Për të përcaktuar normën e skontimit, duhet të gjeni shumën fillestare të investimit: shumëzoni fitimin përfundimtar me 100%, dhe më pas ndani me shumën prej 100% të rritur me normën. Nëse investimet kalojnë nëpër disa cikle, atëherë shifra që rezulton shumëzohet me numrin e tyre.

Në formatin ndërkombëtar, përdoren termat në gjuhën angleze Vlera e ardhshme dhe vlera aktuale. Në shembullin e përshkruar, FV është 2500 USD, PV është 1552 USD. Forma e përgjithshme e zbritjes:

PV = FV*1/(1+R)^n

1/(1+R)^n- faktori i zbritjes;

R- norma e interesit;

n- numri i cikleve.

Llogaritjet janë mjaft të thjeshta, jo vetëm bankierët mund t'i kryejnë ato. Por llogaritjet mund të injorohen nëse e kuptoni thelbin e procesit.

Zbritje- ndryshimi i rrjedhës së parasë nga e ardhmja në të tashmen, d.m.th. Rruga e financimit shkon nga shuma që kërkohet të merret në një moment të caktuar deri në shumën që do të investohet.

Para + kohë

Le të shqyrtojmë një situatë tjetër të zakonshme: ka fonde të disponueshme që vendosni t'i depozitoni në bankë me interes. Shuma - 2000 USD, norma e interesit - 10%. Në një vit, depozituesi do të ketë në dispozicion 2200 USD, pasi interesi i depozitës do të jetë 200 USD.

Nëse i sjellim të gjitha këto në një formulë të përgjithshme, marrim:

2000*(100%+10%)/100% = 2000*1.1 = 2200 USD

Nëse vendosni 2000 USD për 2 vjet, atëherë shuma totale do të jetë 2420 USD:

1 vit 2000*1.1 = 2200 USD

Viti 2 2200*1.1 = 2420 USD

Ka rritje pa kontribute shtesë. Nëse periudha e investimit zgjatet, të ardhurat do të rriten edhe më shumë. Për çdo lëvizje të mbajtjes së fondeve në depozitë, shuma totale e depozitës për vitin e kaluar shumëzohet me (1+R) ose shuma fillestare e investimit shumëzohet me (1+R)^n.

Metoda kumulative

Për të thjeshtuar llogaritjet, përdorni një tabelë të koeficientëve. Kur e përdorni, nuk keni më nevojë të llogaritni shumën e investimit dhe përfitimin duke përdorur formulën disa herë. Mjafton të shumëzoni fitimin përfundimtar me koeficientin nga tabela për të marrë investimin e dëshiruar.

Formula për përcaktimin e faktorit të zbritjes:

K = 1/(1+Pr)^B,

Ku NË- numri i cikleve;

Pr- norma e interesit për cikël.

Për shembull, për një investim dyvjeçar me 20%, koeficienti është:

1*/(1+0,2)^2 = 0,694

Tabelat e zbritjes janë të ngjashme me tabelat Bradis, të cilat i ndihmojnë studentët të identifikojnë rrënjët, kosinuset dhe sinuset.

Tabelat e faktorëve të zbritjes i bëjnë llogaritjet më të lehta. Megjithatë, kjo metodë e llogaritjes nuk është e përshtatshme për investime të mëdha. Vlerat e dhëna janë të rrumbullakosura në të mijtët (3 shifra dhjetore), gjë që çon në një gabim të madh kur investoni në miliona.

Përdorimi i tabelës është i thjeshtë: nëse dihet shkalla dhe numri i periodave, koeficienti i kërkuar gjendet në kryqëzimin e kolonave dhe rreshtave të kërkuar.

Përdorimi praktik

Kur rritet norma e skontimit, rritet periudha e kthimit të investimeve. Vendimi për të investuar fonde duhet të merret kur llogaritjet tregojnë periudhën e dëshiruar të shlyerjes dhe korrespondojnë me planin e investimeve kapitale.

Një llogaritje e thjeshtuar bëhet duke përdorur formulën e periudhës së kthimit të investimit. Ai bazohet në koeficientin midis fondeve të marra dhe të investuara. Disavantazhi kryesor i kësaj metode është se aplikohet supozimi i të ardhurave uniforme.

Formulat e dhëna nuk marrin parasysh rreziqet e tregut. Ato mund të përdoren vetëm për llogaritjet teorike. Për ta afruar llogaritjen me realitetin, ata i drejtohen analizave grafike. Grafikët paraqesin të dhëna për lëvizjen e financave në një interval të caktuar kohor.

Zbritje dhe përshkallëzim

Duke përdorur një formulë të thjeshtë, madhësia e kontributit përcaktohet në momentin e dëshiruar kohor. Llogaritja e vlerës së ardhshme të parasë quhet "akretim". Thelbi i këtij procesi është i lehtë për t'u kuptuar nga shprehja "koha është para" - me kalimin e kohës, madhësia e depozitës rritet me madhësinë e rritjes me interesin vjetor. I gjithë sistemi bankar bazohet në këtë parim.

Kur zbritni, lëvizja e llogaritjeve shkon nga e ardhmja në të tashmen, dhe kur "ndërtoni" - nga e tashmja në të ardhmen.

Zbritja dhe ngritja ndihmojnë në analizimin e mundësisë së ndryshimeve në vlerën e fondeve.

Projektet investuese

Diskontimi i fondeve korrespondon me motivet investuese të biznesit. Kjo do të thotë, investitori investon para dhe nuk merr burime njerëzore (specialistë të kualifikuar, ekip) ose teknikë (pajisje, magazina), por një fluks parash në të ardhmen. Një vazhdim i këtij mendimi do të ishte "produkti i çdo biznesi është paraja". Metoda e skontimit është e vetmja që ekziston, orientimi i së cilës synon zhvillimin në të ardhmen, gjë që lejon zhvillimin e projektit investues.

Një shembull i zgjedhjes së një projekti investimi. Pronari i fondeve (600 rubla) iu kërkua t'i investonte ato në zbatimin e projekteve "A" dhe "B". Opsioni i parë jep të ardhura prej 400 rubla për tre vjet. Projekti "B" pas dy viteve të para të zbatimit do t'ju lejojë të merrni 200 rubla, dhe pas të tretit - 10,000 rubla. Investitori përcaktoi që norma të ishte 25%. Le të përcaktojmë koston aktuale të të dy projekteve:

projekti "A" (400/(1+0.25)^1+400/(1+0.25)^2+400/(1+0.25)^3)-600 = (320+256+204)-600 = 180 rubla

projekti "B" (200/(1+0.25)^1+200/(1+0.25)^2+1000/(1+0.25)^3)-600 = (160+128+512)-600 = 200 rubla

Kështu, investitori duhet të zgjedhë projektin e dytë. Megjithatë, nëse norma rritet në 31%, të dyja opsionet do të jenë ekuivalente.

Vlera aktuale

Vlera aktuale është vlera aktuale e një fluksi të ardhshëm monetar ose pagese të ardhshme pa "zbritje" të parapagimit. Shpesh quhet vlera aktuale - rrjedha e ardhshme e parasë në krahasim me të sotmen. Megjithatë, këto nuk janë saktësisht të njëjtat koncepte. Është e mundur të sjellësh jo vetëm një vlerë të ardhshme në kohën aktuale, por edhe vlerën aktuale në kohën e dëshiruar në të ardhmen. Vlera aktuale është më e gjerë se vlera e zbritur. Në anglisht nuk ka koncept të vlerës aktuale.

Metoda e zbritjes

U përmend më herët se skontimi është një mjet për parashikimin e fitimeve të ardhshme - vlerësimin e efektivitetit të një projekti aktual.

Kur vlerësojnë një biznes, ata marrin parasysh atë pjesë të aktiveve që janë të afta të gjenerojnë të ardhura në të ardhmen. Pronarët e bizneseve marrin parasysh kohën që duhet për të gjeneruar të ardhura dhe rreziqet e mundshme për të bërë një fitim. Faktorët e listuar merren parasysh gjatë vlerësimit duke përdorur metodën DCF. Ai bazohet në parimin e vlerës "në rënie" - oferta monetare vazhdimisht "bëhet më e lirë" dhe humbet vlerën. Pika fillestare do të jetë vlera aktuale me të cilën lidhen flukset e ardhshme të parasë. Për këtë qëllim, u prezantua koncepti i faktorit të zbritjes (K), i cili ndihmon për të sjellë flukset e ardhshme në ato aktuale. Komponenti kryesor i metodës DCF është norma e skontimit. Ai përcakton shkallën e kthimit kur investoni në një projekt biznesi. Norma e skontimit mund të marrë parasysh faktorë të ndryshëm: inflacionin, normën e rifinancimit, vlerësimin e aksioneve të kapitalit, interesin e depozitave, kthimin e aktiveve pa rrezik.

Besohet se një investitor nuk duhet të financojë një projekt nëse kostoja e tij bëhet më e lartë se vlera aktuale e fitimeve të ardhshme. Po kështu, një pronar biznesi nuk do t'i shesë asetet e tij për më pak se çmimi i fitimeve të ardhshme. Gjatë negociatave, të dy palët do të arrijnë në një kompromis në formën e vlerës ekuivalente në ditën e transaksionit të aktiveve të projektuara.

Një opsion ideal investimi nëse norma e skontimit (norma e brendshme e kthimit) është më e madhe se kostoja e gjetjes së financimit për idenë e biznesit. Kjo do t'ju lejojë të fitoni si bankat - paratë do të grumbullohen me një normë të reduktuar, dhe depozita do të bëhet me një normë më të lartë.

Llogaritjet shtesë

Përcaktimi i normës së skontimit është i pasaktë pa analizuar disa terma dhe koncepte:

- Norma e kthimit është shuma e investimit në të cilën shuma e të ardhurave aktuale neto do të jetë 0.

- Rrjedha neto e parasë - kostot zbriten nga të ardhurat totale bruto. Këtu duhet të përfshihen shpenzimet direkte dhe indirekte (zbritje tatimore, mbështetje ligjore).

Vetëm një ekspert mund të përcaktojë vlerën e saktë të përfitimit të një kompanie, bazuar në analizën e brendshme të kompanisë.

Llogaritjet e avancuara

Në ekonomi, përdoret një llogaritje disi e ndërlikuar, e cila merr parasysh një sërë rreziqesh. Formulat përdorin konceptet e mëposhtme:

- Kthime pa rrezik, të pritshme dhe të tregut. Përdoret në formulën Sharpe për të përcaktuar rreziqet ekonomike.

- Modeli Sharpe i rregulluar. Përcakton ndikimin e faktorëve të tregut: ndryshimet në koston e burimeve, politikat e qeverisë, luhatjet e çmimeve.

- Vëllimi i investimeve kapitale, veçoritë e industrisë. Të dhënat përdoren në një version më të saktë të frëngjisht dhe Fama.

- Ndryshimet në vlerën e një aktivi përdoren në formulën Carhart.

- Pagesat e dividentëve dhe emetimi i aksioneve. Llogaritje të ngjashme janë për shkak të Gordonit. Metoda e tij ju lejon të studioni me saktësi tregun e aksioneve dhe të analizoni vlerën e shoqërive aksionare.

- Çmimi mesatar i ponderuar. Aplikoni përpara përcaktimit të normës së skontimit në metodën kumulative dhe llogaritjes së fondeve të huazuara.

- Rentabiliteti i pronës. Ato përdoren për të analizuar aktivitetet financiare të një kompanie, aktivet e së cilës nuk janë të listuara në bursë.

- Faktori subjektiv. Përdoret në analizën shumëfaktorësh të aktiviteteve të një organizate nga ekspertë të palëve të treta.

- Rreziqet e tregut. Merret parasysh gjatë përcaktimit të normës së skontimit bazuar në raportin e investimit të rrezikshëm me atë pa rrezik.

Në vitin 1997, qeveria ruse publikoi metodologjinë e saj për llogaritjen e normës së skontimit të rrezikut. Ekspertët në atë kohë vlerësuan rreziqet në 47%. Ky tregues nuk përdoret në formulat konvencionale, por është i detyrueshëm gjatë llogaritjes së investimeve në projekte të huaja.

Metodat e ndryshme të llogaritjes ju lejojnë të vlerësoni investimet e mundshme dhe të ndërtoni një plan për shpërndarjen e burimeve financiare. Kur analizohen aktivitetet ekonomike të kompanive në treg, llogaritjet teorike do të japin efektin e pritur nëse merren parasysh realitetet lokale. Llogaritjet e thjeshta do të ndihmojnë në parashikimin e përfitimit, por do të jetë shumë subjekt i luhatjeve. Për parashikimin, duhet të përdorni formula komplekse që marrin parasysh shumicën e rreziqeve në tregjet financiare dhe të aksioneve. Të dhëna më të sakta do të merren vetëm përmes analizave të brendshme të kompanisë.

Le të prekim një term kaq kompleks ekonomik si norma e skontimit, të shqyrtojmë metodat ekzistuese moderne për llogaritjen e tij dhe fushat e përdorimit.

Norma e skontimit dhe kuptimi i saj ekonomik

Norma e skontimit (analog: shkalla e krahasimit, shkalla e kthimit)- Kjo është norma e interesit që përdoret për të rivlerësuar vlerën e kapitalit të ardhshëm në momentin aktual. Kjo bëhet për faktin se një nga ligjet themelore të ekonomisë është zhvlerësimi i vazhdueshëm i vlerës (fuqisë blerëse, kostos) të parasë. Norma e skontimit përdoret në analizën e investimeve kur një investitor vendos për perspektivën e investimit në një objekt të caktuar. Për ta bërë këtë, ai zvogëlon vlerën e ardhshme të objektit të investimit në të tashmen (aktuale). Duke kryer një analizë krahasuese, ai mund të vendosë për atraktivitetin e objektit. Çdo vlerë e një objekti është gjithmonë relative, kështu që norma e skontimit vepron si kriteri bazë me të cilin krahasohet efektiviteti i një investimi. Në varësi të objektivave të ndryshëm ekonomikë, norma e skontimit llogaritet ndryshe. Le të shqyrtojmë metodat ekzistuese për vlerësimin e normës së skontimit.

Metodat për vlerësimin e normave të skontimit

Le të shqyrtojmë 10 metoda për vlerësimin e normës së skontimit për vlerësimin e investimeve dhe projekteve investuese të një ndërmarrje/kompanie.

- Modelet e Vlerësimit të Aseteve Kapitale CAPM;

- Modeli i modifikuar i vlerësimit të aktiveve kapitale CAPM;

- Model nga E. Fama dhe K. French;

- Modelja M. Carhart;

- Modeli i Dividentit të Rritjes Konstante (Gordon);

- Llogaritja e normës së skontimit bazuar në koston mesatare të ponderuar të kapitalit (WACC);

- Llogaritja e normës së skontimit bazuar në kthimin e kapitalit;

- Metoda e shumëzuesit të tregut

- Llogaritja e normës së skontimit në bazë të primeve të rrezikut;

- Llogaritja e normës së skontimit bazuar në vlerësimin e ekspertëve;

Llogaritja e normës së skontimit bazuar në modelin CAPM

Modeli i çmimit të aktiveve kapitale – CAPM ( KapitaliAsetiÇmimetModel) u propozua në vitet 70 nga W. Sharp (1964) për të vlerësuar kthimin e ardhshëm të aksioneve/kapitalit të kompanive. Modeli CAPM pasqyron kthimet e ardhshme si kthim i një aktivi pa rrezik dhe një prim rreziku. Si rezultat, nëse kthimi i pritur në një aksion është më i ulët se kthimi i kërkuar, investitorët do të refuzojnë të investojnë në këtë aktiv. Rreziku i tregut është marrë si një faktor që përcakton normën e ardhshme në model. Formula për llogaritjen e normës së skontimit duke përdorur modelin CAPM është si më poshtë:

ku: r i – kthimi i pritur nga stoku (norma e skontimit);

ku: r i – kthimi i pritur nga stoku (norma e skontimit);

r f – kthimi i një aktivi pa rrezik (për shembull: obligacionet shtetërore);

r m – kthimi i tregut, i cili mund të merret si kthimi mesatar në indeks (MICEX, RTS - për Rusinë, S&P500 - për SHBA);

β – koeficienti beta. Pasqyron rrezikshmërinë e investimit në raport me tregun dhe tregon ndjeshmërinë e ndryshimeve në kthimet e aksioneve ndaj ndryshimeve në kthimet e tregut;

σ im – devijimi standard i ndryshimeve në kthimet e aksioneve në varësi të ndryshimeve në kthimet e tregut;

σ 2 m – dispersioni i kthimeve të tregut.

Avantazhet dhe disavantazhet e modelit të çmimit të aktiveve kapitale CAPM

- Modeli bazohet në parimin themelor të lidhjes së kthimit të aksioneve me rrezikun e tregut, i cili është avantazhi i tij;

- Modeli përfshin vetëm një faktor (rrezikun e tregut) për të vlerësuar kthimin e ardhshëm të një stoku. Studiues si Y. Fama, K. French dhe të tjerë kanë futur parametra shtesë në modelin CAPM për të rritur saktësinë e tij të parashikimit.

- Modeli nuk merr parasysh taksat, kostot e transaksionit, patransparencën e bursës, etj.

Llogaritja e normës së skontimit duke përdorur modelin e modifikuar CAPM

Disavantazhi kryesor i modelit CAPM është natyra e tij me një faktor. Prandaj, modeli i modifikuar i çmimit të aktiveve kapitale përfshin gjithashtu rregullime për rrezikun josistematik. Risku josistematik quhet edhe risk specifik, i cili shfaqet vetëm në kushte të caktuara. Formula e llogaritjes për modelin e modifikuar CAPM (I modifikuarKapitaliAsetiÇmimetModeli,MCAPM) është si më poshtë:

![]() ku: r i – kthimi i pritur nga stoku (norma e skontimit); r f – kthimi i një aktivi pa rrezik (për shembull, obligacionet qeveritare); r m – kthimi në treg; β – koeficienti beta; σ im është devijimi standard i ndryshimit të kthimit të aksioneve nga ndryshimi në kthimin e tregut; σ 2 m – dispersioni i kthimeve të tregut;

ku: r i – kthimi i pritur nga stoku (norma e skontimit); r f – kthimi i një aktivi pa rrezik (për shembull, obligacionet qeveritare); r m – kthimi në treg; β – koeficienti beta; σ im është devijimi standard i ndryshimit të kthimit të aksioneve nga ndryshimi në kthimin e tregut; σ 2 m – dispersioni i kthimeve të tregut;

r u – primi i rrezikut, duke përfshirë rrezikun josistematik të kompanisë.

Si rregull, ekspertët përdoren për të vlerësuar rreziqet specifike, sepse ato janë të vështira për t'u formalizuar duke përdorur statistika. Tabela e mëposhtme tregon rregullime të ndryshme të rrezikut ⇓.

| Rreziqet specifike | Rregullimi i rrezikut, % |

| Ndikimi i qeverisë në tarifat | 0,4% |

| Ndryshime në çmimet e lëndëve të para, materialeve, energjisë, komponentëve, qirasë | 0,2% |

| Rreziku i menaxhimit të pronarit/aksionarëve | 0,2% |

| Ndikimi i furnizuesve kryesorë | 0,3% |

| Ndikimi i sezonalitetit në kërkesën për produkte | 0,4% |

| Kushtet për rritjen e kapitalit | 0,3% |

| Rregullimi total për rrezik specifik: | 1,8% |

Për shembull, le të llogarisim normën e skontimit duke marrë parasysh rregullimet, kështu që nëse sipas modelit CAPM yield-i është 10%, atëherë duke marrë parasysh rregullimet e rrezikut norma e skontimit do të jetë 11.8%. Përdorimi i një modeli të modifikuar ju lejon të përcaktoni më saktë normën e ardhshme të kthimit.

Llogaritja e normës së skontimit duke përdorur modelin e E. Fama dhe K. French

Një nga modifikimet e modelit CAPM ishte modeli trefaktorësh i E. Fama dhe K. French (1992), i cili filloi të merrte parasysh dy parametra të tjerë që ndikojnë në normën e ardhshme të fitimit: madhësinë e kompanisë dhe specifikat e industrisë. Më poshtë është formula e modelit trefaktorësh të E. Fama dhe K. French:

ku: r – norma e skontimit; r f – norma pa rrezik; r m – përfitimi i portofolit të tregut;

SMB t është diferenca midis kthimeve të portofolit mesatar të ponderuar të aksioneve me kapital të vogël dhe të madh;

HML t është diferenca midis kthimeve të portofoleve mesatare të ponderuara të aksioneve me raporte të mëdha dhe të vogla të vlerës kontabël ndaj vlerës së tregut;

β, si, h i – koeficientët që tregojnë ndikimin e parametrave r i, r m, r f në rentabilitetin e aktivit të i-të;

γ është kthimi i pritshëm i një aktivi në mungesë të ndikimit të 3 faktorëve të rrezikut mbi të.

Llogaritja e normës së skontimit bazuar në modelin e M. Karhat

Modeli trefaktorësh i E. Fama dhe K. French u modifikua nga M. Carhart (1997) duke futur një parametër të katërt për të vlerësuar kthimin e mundshëm në të ardhmen të një momenti stoku. Momenti pasqyron shkallën e ndryshimit të çmimit gjatë një periudhe të caktuar kohore kur përdoret parametri i katërt në modelin për vlerësimin e përfitimit të një stoku në të ardhmen, merret parasysh se ndikohet edhe në normën e ardhshme të kthimit; sipas shkallës së ndryshimit të çmimit. Më poshtë është formula për llogaritjen e normës së skontimit duke përdorur modelin M. Carhart:

ku: r – norma e skontimit; WMLt – momenti, shkalla e ndryshimit në vlerën e një stoku gjatë periudhës së mëparshme.

Llogaritja e normës së skontimit bazuar në modelin Gordon

Një metodë tjetër për llogaritjen e normës së skontimit është përdorimi i modelit Gordon (Modeli i Dividendit të Rritjes Konstante). Kjo metodë ka disa kufizime në përdorimin e saj, sepse për të vlerësuar normën e skontimit, është e nevojshme që shoqëria të emetojë aksione të zakonshme me pagesa dividentësh. Më poshtë është formula për llogaritjen e kostos së kapitalit të një ndërmarrjeje (norma e skontimit):

Ku:

Ku:

DIV – shuma e pagesave të pritshme të dividentëve për aksion për vitin;

P – çmimi i vendosjes së aksioneve;

fc – kostot e emetimit të aksioneve;

g – norma e rritjes së dividentit.

Llogaritja e normës së skontimit bazuar në koston mesatare të ponderuar të kapitalit WACC

Metoda për vlerësimin e normës së skontimit bazuar në koston mesatare të ponderuar të kapitalit (eng. WACC, Kostoja mesatare e ponderuar e kapitalit) një nga më të njohurat dhe tregon shkallën e kthimit që duhet paguar për përdorimin e kapitalit investues. Kapitali investues mund të përbëhet nga dy burime financimi: kapitali dhe borxhi. WACC përdoret shpesh si në analizën financiare ashtu edhe në atë të investimeve për të vlerësuar kthimet e ardhshme të investimeve, duke marrë parasysh kushtet fillestare për kthimin (përfitueshmërinë) e kapitalit investues. Kuptimi ekonomik i llogaritjes së kostos mesatare të ponderuar të kapitalit është llogaritja e nivelit minimal të pranueshëm të përfitimit (përfitueshmërisë, përfitimit) të projektit. Ky tregues përdoret për të vlerësuar investimet në një projekt ekzistues. Formula për llogaritjen e kostos mesatare të ponderuar të kapitalit është si më poshtë:

![]()

ku: r e,r d – përkatësisht kthimi i pritshëm (i kërkuar) mbi kapitalin e vet dhe kapitalin e borxhit;

E/V, D/V – pjesa e kapitalit të vet dhe kapitalit të borxhit. Shuma e kapitalit dhe kapitalit të marrë hua përbën kapitalin e shoqërisë (V=E+D);

t – norma e tatimit mbi fitimin.

Llogaritja e normës së skontimit bazuar në kthimin e kapitalit

Përparësitë e kësaj metode përfshijnë aftësinë për të llogaritur normën e skontimit për ndërmarrjet që nuk janë të listuara në bursë. Prandaj, për të vlerësuar zbritjen, përdoren treguesit e kthimit të kapitalit dhe të kapitalit të borxhit. Këta tregues llogariten lehtësisht nga zërat e bilancit. Nëse një ndërmarrje ka kapital dhe kapital të huazuar, atëherë treguesi i përdorur është kthimi i aktiveve. (Kthimi në asete, ROA). Formula për llogaritjen e raportit të kthimit nga aktivet është paraqitur më poshtë:

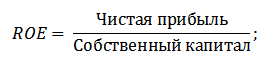

Metoda tjetër për vlerësimin e normës së skontimit përmes kthimit të kapitalit është (Kthimi në kapital, ROE), i cili tregon efikasitetin/përfitueshmërinë e menaxhimit të kapitalit të një ndërmarrje (kompani). Raporti i përfitueshmërisë tregon se çfarë norme fitimi krijon kompania duke përdorur kapitalin e saj. Formula për llogaritjen e koeficientit është si më poshtë:

Duke zhvilluar këtë qasje në vlerësimin e normës së skontimit përmes vlerësimit të kthimit nga kapitali i ndërmarrjes, një tregues më i saktë mund të përdoret si kriter për vlerësimin e normës - kthimi nga kapitali i përdorur. (ROCEKthimiAktivKapitalii punësuar). Ky tregues, ndryshe nga ROE, përdor detyrime afatgjata (nëpërmjet aksioneve). Ky tregues mund të përdoret për kompanitë që kanë aksione të preferuara në bursë. Nëse kompania nuk i ka ato, atëherë raporti ROE është i barabartë me ROCE. Treguesi llogaritet duke përdorur formulën:

Një lloj tjetër i raportit të kthimit nga kapitali është kthimi i kapitalit mesatar të përdorur ROACE. (Kthimi mbi kapitalin mesatar të punësuar).

Në fakt, ky tregues korrespondon me ROCE, ndryshimi kryesor i tij është mesatarja e kostos së kapitalit të përdorur (kapitali kapital + detyrimet afatgjata) në fillim dhe në fund të periudhës që vlerësohet. Formula për llogaritjen e këtij treguesi:

Treguesi ROACE shpesh mund të zëvendësojë ROCE, për shembull, në formulën e vlerës së shtuar ekonomike EVA. Le të paraqesim një analizë të fizibilitetit të përdorimit të raporteve të përfitimit për të vlerësuar normën e skontimit ⇓.

Llogaritja e normës së skontimit bazuar në vlerësimin e ekspertëve

Nëse keni nevojë të vlerësoni normën e skontimit për një projekt sipërmarrës, atëherë përdorimi i metodave CAPM, modeli Gordon dhe WACC është i pamundur, kështu që ekspertët përdoren për të llogaritur normën. Thelbi i analizës së ekspertëve është vlerësimi subjektiv i faktorëve të ndryshëm makro, meso dhe mikro që ndikojnë në normën e ardhshme të fitimit. Faktorët që kanë një ndikim të fortë në normën e skontimit: rreziku i vendit, rreziku i industrisë, rreziku i prodhimit, rreziku sezonal, rreziku i menaxhimit, etj. Për çdo projekt individual, ekspertët identifikojnë rreziqet e tyre më të rëndësishme dhe i vlerësojnë ato duke përdorur pikët. Avantazhi i kësaj metode është aftësia për të marrë parasysh të gjitha kërkesat e mundshme të investitorëve.

Llogaritja e normës së skontimit bazuar në shumëzuesit e tregut

Kjo metodë përdoret gjerësisht për llogaritjen e normës së skontimit për ndërmarrjet që emetojnë aksione të zakonshme në bursë. Si rezultat, llogaritet shumëzuesi E/P i tregut, i cili përkthehet si EBIDA/Çmim. Përparësitë e kësaj qasjeje janë se formula pasqyron rreziqet e industrisë kur vlerëson një kompani.

Llogaritja e normës së skontimit në bazë të primeve të rrezikut

Norma e skontimit llogaritet si shuma e normës së interesit pa rrezik, inflacionit dhe primit të rrezikut. Si rregull, kjo metodë e vlerësimit të normës së skontimit kryhet për projekte të ndryshme investimi ku është e vështirë të vlerësohet statistikisht shuma e rrezikut/kthimit të mundshëm. Formula për llogaritjen e normës së skontimit duke marrë parasysh primin e rrezikut:

![]() Ku:

Ku:

r – norma e skontimit;

r f – norma e interesit pa rrezik;

r p – primi i rrezikut;

I – përqindja e inflacionit.

Formula e normës së skontimit përbëhet nga shuma e normës së interesit pa rrezik, inflacionit dhe primit të rrezikut. Inflacioni u veçua si një parametër më vete, sepse paraja zhvlerësohet vazhdimisht, ky është një nga ligjet më të rëndësishme të funksionimit ekonomik. Le të shqyrtojmë veçmas se si mund të vlerësohet secili prej këtyre komponentëve.

Metodat për vlerësimin e normës së interesit pa rrezik

Për të vlerësuar vlerën pa rrezik, përdoren instrumente financiare që sigurojnë rentabilitet me rrezik zero, domethënë absolutisht të besueshëm. Në realitet, asnjë instrument nuk mund të konsiderohet absolutisht i besueshëm, por probabiliteti i humbjes së parave kur investohet në të është jashtëzakonisht i vogël. Le të shqyrtojmë dy metoda për të vlerësuar normën pa rrezik:

- Rendimenti i obligacioneve qeveritare pa rrezik (GKO - obligacione qeveritare afatshkurtëra me kupon zero, OFZ - obligacione kredie federale) të lëshuara nga Ministria e Financave e Federatës Ruse. Obligacionet qeveritare kanë vlerësimin më të lartë të sigurisë, kështu që ato mund të përdoren për të llogaritur normën e interesit pa rrezik. Rendimenti i këtyre llojeve të obligacioneve mund të shihet në faqen e internetit të Bankës Qendrore të Federatës Ruse (cbr.ru) dhe mesatarisht mund të merret si 6% në vit.

- Rendimenti i obligacioneve 30-vjeçare amerikane. Rendimenti mesatar i këtyre instrumenteve financiare është 5%.

Metodat për vlerësimin e primit të rrezikut

Komponenti tjetër i formulës është primi i rrezikut. Meqenëse rreziqet ekzistojnë gjithmonë, ndikimi i tyre në normën e skontimit duhet të vlerësohet. Ka shumë metoda për vlerësimin e rreziqeve shtesë të investimit, le të shohim disa prej tyre.

Metodologjia për vlerësimin e rregullimeve të rrezikut nga kompania Alt-Invest

Metodologjia Alt-Invest përfshin llojet e mëposhtme të rreziqeve në rregullimin e rrezikut, të paraqitura në tabelën ⇓.

Metodologjia e Qeverisë së Federatës Ruse Nr. 1470 (datë 22 nëntor 1997) për vlerësimin e normës së skontimit për projektet e investimeve

Qëllimi i kësaj metodologjie është vlerësimi i projekteve investuese për investime publike. Rreziqet dhe rregullimet specifike për to do të llogariten përmes vlerësimit të ekspertëve Për të llogaritur normën bazë (pa rrezik), është përdorur norma e rifinancimit të Bankës Qendrore të Federatës Ruse në faqen zyrtare të internetit Banka Qendrore e Federatës Ruse (cbr.ru). Rreziqet specifike të projektit vlerësohen nga ekspertët në intervalet e paraqitura. Norma maksimale e skontimit duke përdorur këtë metodë do të jetë 61%.

| Norma e interesit pa rrezik | |

| ME norma e rifinancimit të Bankës Qendrore të Federatës Ruse | 11% |

| Premia e rrezikut | |

| Rreziqet specifike | Rregullimi i rrezikut, % |

| Investimet për intensifikimin e prodhimit | 3-5% |

| Rritja e vëllimit të shitjeve të produkteve | 8-10% |

| Rreziku i futjes së një lloji të ri produkti në treg | 13-15% |

| Kostot e kërkimit | 18-20% |

Metodologjia për llogaritjen e normës së skontimit Vilensky P.L., Livshits V.N., Smolyak S.A.

| Rreziqet specifike | Rregullimi i rrezikut, % |

| 1. Nevoja për të kryer R&D (me rezultate të panjohura më parë) nga organizata të specializuara kërkimore dhe (ose) projektimi: | |

| kohëzgjatja e R&D më pak se 1 vit | 3-6% |

| Kohëzgjatja e R&D mbi 1 vit: | |

| a) Kërkimi dhe Zhvillimi kryhet nga një organizatë e specializuar | 7-15% |

| b) Kërkimi dhe zhvillimi është kompleks në natyrë dhe kryhet nga disa organizata të specializuara | 11-20% |

| 2. Karakteristikat e teknologjisë së përdorur: | |

| Tradicionale | 0% |

| E re | 2-5% |

| 3. Pasiguria në vëllimet e kërkesës dhe çmimet për produktet e prodhuara: | |

| ekzistuese | 0-5% |

| E re | 5-10% |

| 4. Paqëndrueshmëria (ciklikiteti, sezonaliteti) i prodhimit dhe i kërkesës | 0-3% |

| 5. Pasiguria e mjedisit të jashtëm gjatë zbatimit të projektit (miniera, gjeologjike, klimatike dhe kushte të tjera natyrore, agresiviteti i mjedisit të jashtëm etj.) | 0-5% |

| 6. Pasiguria e procesit të zotërimit të teknikës ose teknologjisë së përdorur. Pjesëmarrësit kanë mundësinë të sigurojnë pajtueshmërinë me disiplinën teknologjike | 0-4% |

Metodologjia e llogaritjes së normës së skontimit nga Y. Honko për klasa të ndryshme investimesh

Shkencëtari J. Honko prezantoi një metodologji për llogaritjen e primeve të rrezikut për klasa të ndryshme investimesh/projektesh investimi. Këto prime rreziku paraqiten në formë të përmbledhur dhe kërkojnë që investitori të zgjedhë një objektiv investimi dhe një rregullim të rrezikut në përputhje me rrethanat. Më poshtë janë rregullimet e përmbledhura të rrezikut bazuar në objektivin e investimit. Siç mund ta shihni, me rritjen e sasisë së rrezikut, rritet edhe aftësia e ndërmarrjes/kompanisë për të hyrë në tregje të reja, për të zgjeruar prodhimin dhe për të rritur konkurrencën.

Rezyme

Në artikull, ne shikuam 10 metoda për vlerësimin e normës së skontimit, të cilat përdorin qasje dhe supozime të ndryshme në llogaritje. Norma e skontimit është një nga konceptet qendrore në analizën e investimeve, ajo përdoret për llogaritjen e treguesve si: NPV, DPP, DPI, EVA, MVA, etj. Përdoret në vlerësimin e vlerës së objekteve të investimit, aksioneve, projekteve investuese dhe vendimeve të menaxhimit. Kur zgjidhni një metodë vlerësimi, është e nevojshme të merren parasysh qëllimet për të cilat bëhet vlerësimi dhe cilat janë kushtet fillestare. Kjo do t'ju lejojë të bëni vlerësimin më të saktë. Faleminderit për vëmendjen tuaj, Ivan Zhdanov ishte me ju.

Komponenti më i rëndësishëm i suksesit të çdo ndërmarrje është një analizë e plotë gjithëpërfshirëse e të dhënave fillestare dhe perspektivave të pritshme të projektit. Në veçanti, për të kuptuar se çfarë lloj fitimi mund të presë një investitor, është e nevojshme të llogaritet jo vetëm shuma e të ardhurave, por edhe të ardhurat e zbritura. Prandaj, le të hedhim një vështrim më të afërt se çfarë është zbritja dhe ku përdoret.

Zbritja e të ardhurave të ardhshme është pjesë e një sistemi gjithëpërfshirës për vlerësimin e gjendjes aktuale ekonomike të kompanisë dhe përzgjedhjen e projekteve të propozuara investimi, d.m.th. analiza e efikasitetit ekonomik të tyre. Koncepti i skontimit, si një mënyrë për të përcaktuar fuqinë blerëse të parasë në praktikën e huaj, është i detyrueshëm kur vlerësohet efektiviteti i një projekti dhe është pjesë e sistemit të raportimit të kontabilitetit. Në Rusi, ky mekanizëm po bëhet gjithashtu gjithnjë e më popullor.

Së pari, le të shohim përcaktimin e normës së skontimit. Nga pikëpamja e shkencës ekonomike, skontimi është llogaritja e vlerës së një fluksi monetar të ardhshëm duke e çuar atë në momentin aktual.

Përkundër faktit se përkufizimi i dhënë më sipër përcjell thelbin kryesor të skontimit mjaft qartë, ai mund të thuhet me fjalë të tjera, domethënë, si një përshtatje e vlerës së ardhshme të parasë me vlerën e saj aktuale. Çdo kompani që tërheq fonde nga jashtë është e detyruar t'i kthejë ato te huadhënësi ose investitori pas një kohe të caktuar, si dhe të paguajë një shpërblim për to.

Parimi i skontimit bazohet në një ligj ekonomik që thotë se me kalimin e kohës e njëjta sasi parash ka vlera të ndryshme (fuqi blerëse). Mund të ketë disa arsye për këtë:

- proceset dhe pritjet e inflacionit;

- ekziston rreziku i mosmarrjes së të ardhurave të pritura;

- mundësia për të marrë të ardhura shtesë duke investuar para në një projekt alternativ ose në një depozitë bankare me një normë interesi të favorshme.

Në varësi të kohës së marrjes së fondeve, dallohen sistemet ose llojet e mëposhtme të skontimit:

- vlera aktuale e një pagese një herë tregon se sa para duhet të investohen për të marrë një pagesë një herë në shumën e pritur në një përqindje të caktuar;

- Vlera aktuale e pagesave të anuitetit tregon se sa para duhet të investohen me një normë interesi specifike për të marrë të ardhurat e pritura në pjesë të barabarta për një kohë të caktuar.

Të kesh para "këtu dhe tani" është gjithmonë më fitimprurëse sesa "diku më vonë", pasi faktorët e mësipërm që ndikojnë në kapitalin me kalimin e kohës nuk vlejnë për ta. Sjellja e flukseve monetare ndihmon për të llogaritur nivelin e përfitimit të një ndërmarrjeje, duke marrë parasysh zbritjen. Ky është thelbi i zbritjes.

Si reduktohen flukset monetare

Të ardhurat e skontuara përcaktohen duke shumëzuar shumën e pagesës së marrë me një koeficient të caktuar. Formula e llogaritjes, në përgjithësi, duket si kjo:

PV = FV * 1 / (1 + r)n

- PV – vlera në momentin aktual;

- FV – vlera e pritur (e ardhshme);

- n – koha (numri i hapave ose periudhave).

Faktori i parë në këtë formulë karakterizon sasinë e parave që pritet nga zbatimi i nismës. Faktori i dytë quhet faktori i zbritjes (ose koeficienti). Ai karakterizon vlerën e një dollari, rubla ose njësie tjetër monetare të investuar në një projekt pas një periudhe të caktuar kohore (në muaj ose vite), me kusht që norma e skontimit të jetë vendosur saktë. Çdo shumëzues duhet të llogaritet sa më saktë që të jetë e mundur, pasi sa më pak saktë të vendoset vlera e tij, aq më pak objektiv do të jetë rezultati përfundimtar.

Faktori i zbritjes mund të llogaritet në mënyrë të pavarur, por është më e lehtë dhe më e përshtatshme për të gjetur vlerën e tij në tabela të veçanta, ku treguesit e periudhës së llogaritjes dhe norma e skontimit tregohen në rreshta dhe kolona. Vlera që kërkoni ndodhet në qelizën e kryqëzimit të kolonës dhe rreshtit përkatës.

Operacioni i skontimit fillon me vendosjen e një norme barriere (normë skontimi), në bazë të së cilës do të bëhen llogaritjet. Norma e barrierës është një standard i caktuar përfitimi që është i përshtatshëm për investitorin dhe që mund të merret duke investuar para në ndonjë projekt alternativ ose duke hapur një depozitë bankare. Kështu, norma e skontimit është një përcaktim i drejtimit të investimit, zgjedhja e një opsioni specifik në krahasim me ato të tjera të mundshme.

Norma e skontimit është një tregues që përcaktohet drejtpërdrejt nga investitori që planifikon të zbatojë një iniciativë dhe dëshiron të përcaktojë të ardhurat e tij të skontuara. Vlera e këtij treguesi ndikohet nga një numër faktorësh:

- përqindja e inflacionit;

- treguesit ekonomikë të kompanisë dhe madhësia e kapitalit të saj;

- kostoja e parasë në tregun financiar;

- norma mesatare e interesit bankar për kreditë ose depozitat afatgjata;

- niveli i çmimeve për komponentët, lëndët e para dhe produktet e gatshme;

- ndryshimet në situatën ekonomike (akcizat, taksat, niveli i pagës minimale).

Nisur nga luhatshmëria e këtyre variablave, llogaritja e saktë e normës së skontimit është një element kritik i të gjithë procesit të sjelljes së flukseve financiare në momentin aktual. Ekzistojnë sisteme të ndryshme llogaritëse, më të famshmit prej tyre janë:

- Modeli WACC (bazuar në kapitalin mesatar të ponderuar);

- Metoda CAPM (bazuar në vlerësimin e aktiveve kapitale);

- Modeli Gordon (bazuar në shumën e dividentëve nga letrat me vlerë të kompanisë);

- ROE, ROA dhe modifikimet e tyre (bazuar në kthimin e kapitalit);

- metoda e primit të rrezikut (për çdo lloj rreziku një shumë e caktuar i shtohet normës së skontimit).

Për më tepër, skontimi i kapitalit kërkon një përcaktim të qartë të periudhës kohore për zbatimin e sipërmarrjes, domethënë të ciklit jetësor të projektit të investimit. Nëse iniciativa është afatshkurtër dhe faktori kohë nuk ka kohë të ndikojë ndjeshëm në vlerën e parasë, atëherë procedura e reduktimit mund të neglizhohet. Nëse po flasim për periudha më të gjata kohore, atëherë procedura e zbritjes është e detyrueshme. Sa më i gjatë të jetë cikli i jetës së një projekti, aq më pak është e nevojshme të mbështetemi në treguesit aktualë ekonomikë, duke marrë parasysh tendencat e përgjithshme të zhvillimit ekonomik.

Vlera aktuale neto

Kur flasim për një rrjedhë të caktuar pagesash që ndodhin në intervale të rregullta (CF = CF1 + CF2 + … + CFN), atëherë nëse zbatojmë operacionin e reduktimit për secilën pagesë të tillë, mund të arrijmë në formulën e zbritjes së fluksit të parasë:

| CF 1 | CF 2 | CF N | |||

| PV = | ----- | + | ------ | +...+ | ------ |

| (1+r) | (1+r) 2 | (1+r)N |

Si shembull i një fluksi të tillë, ne mund të konsiderojmë treguesin e vlerës aktuale neto (NPV ose NPV). Ky është ndryshimi midis investimeve të kryera dhe shumës së të gjitha hyrjeve dhe daljeve të fondeve për projektin investues, duke marrë parasysh uljen. Në fakt, NPV tregon shumën me të cilën do të rritet vlera e kompanisë si rezultat i zbatimit të një projekti investimi. Zbritja e të ardhurave i lejon një biznesmeni të krahasojë disa propozime të dizajnuara për periudha të ndryshme zbatimi dhe të zgjedhë atë më fitimprurëse.

Formula e llogaritjes e përdorur në përgjithësi duket si kjo:

NPV (NPV) = - IC +ƩCFt/ (1 + i)t,

në të cilën:

- IC - investimet fillestare në iniciativë, ato kanë një vlerë negative, pasi këto janë kosto që duhet të paguajnë në të ardhmen;

- CFt – injeksione të reduktuara të parave (diferenca ndërmjet të ardhurave dhe kostove) në çdo periudhë t, me vlerën t = 1…n;

- i është vlera e normës së skontimit.

Nëse vlera aktuale neto tejkalon zeron, atëherë oferta perceptohet si fitimprurëse për investitorin, përndryshe ajo refuzohet. Me një vlerë NPV zero, sipërmarrja nuk do të sjellë fitim, por do të shpërblehet nëse projekti ka një komponent të rëndësishëm social.

Shembuj të zbritjes

Le të shohim disa probleme me zbritjen. Një burrë i dha hua një shoku një shumë të caktuar parash, le të themi 10 mijë dollarë. Debitori i ofron atij një zgjedhje midis dy opsioneve: kthejë të gjithë shumën menjëherë ose jep 12 mijë dollarë, por pas 3 vjetësh.

Le të shohim disa probleme me zbritjen. Një burrë i dha hua një shoku një shumë të caktuar parash, le të themi 10 mijë dollarë. Debitori i ofron atij një zgjedhje midis dy opsioneve: kthejë të gjithë shumën menjëherë ose jep 12 mijë dollarë, por pas 3 vjetësh.

Për të llogaritur përfitimin e këtij propozimi, duhet të dini sistemin e reduktimit të fluksit të parasë. Nëse marrim normën e interesit për një depozitë bankare në 9% si normë skontimi, atëherë duke përdorur formulën e uljes, mund të zbulojmë se sa do të kushtojë e gjithë shuma e huazuar pas 3 vjetësh:

PV = 12000 * 1 / (1 + 0,09) 3 = 12000 * 1 / 1,295 = 12000 * 0,7722 = 9266,4 dollarë.

Për rrjedhojë, është më fitimprurëse marrja e borxhit sot, pasi 2 mijë dollarë shtesë në 3 vjet nuk mbulojnë dinamikën e zhvlerësimit të parasë. Nëse fondet e marra depozitohen në një llogari depozite me të njëjtin 9% në vit, atëherë pas 3 vjetësh do të marrim: 10,000 * 1,09 * 1,09 * 1,09 = 12,950 dollarë, që është shumë më fitimprurëse sesa opsioni i propozuar nga partneri.

Nëse supozojmë se pas së njëjtës periudhë debitori do të kthejë jo 12, por 15 mijë dollarë, atëherë situata mund të ndryshojë në mënyrë dramatike:

PV = 17000 * 1 / (1 + 0,09) 3 = 17000 * 1 / 1,295 = 17000 * 0,7722 = 13127,4 dollarë.

Tani situata po kthehet në atë mënyrë që është më fitimprurëse të bihet dakord me propozimin për shtyrjen e shlyerjes, pasi fitimi i marrë do të jetë më i lartë se shuma e përgjithshme për momentin dhe investimi alternativ në depozitë.

Le të shohim se si të llogarisim vlerën aktuale neto bazuar në përdorimin e një sistemi të reduktimit të fluksit monetar. Një kompani investimi investon 100 mijë dollarë në një sipërmarrje për 4 vjet, norma e skontimit llogaritet duke vlerësuar rreziqet dhe vendoset në 12%, një vit merret si hap llogaritës.

Flukset neto monetare (NCF) shpërndahen sipas vitit si më poshtë:

- 1 vit – 35,000 dollarë;

- 2 vjet – 38,000 dollarë;

- 3 vjet - 40,000 dollarë;

- Viti 4 – 45,000 dollarë.

Duke përdorur formulën, gjejmë vlerën e flukseve të reduktuara në secilin nga hapat e llogaritjes:

- 1 vit – 35000 / (1 + 0,12) = 31250;

- Viti 2 – 38000 / (1 + 0.12)2 = 30293;

- 3 vit – 40000 / (1 + 0,12)3 = 28472;

- Viti 4 – 45000 / (1 + 0.12)4 = 28598.

Gjithsej për 4 vjet: 118,613 dollarë.

NPV = 118613 – 100000 = 18613 dollarë.

Si rezultat, arrijmë në përfundimin se NPV ka një vlerë mbi zero, prandaj një propozim i tillë do të jetë me interes për investitorët, pasi nëse kushtet e parashikuara ruhen gjatë gjithë ciklit jetësor të nismës, projekti do të sjellë fitim.

Një shembull tjetër interesant i zbatimit të rregullit të reduktimit të parave është skontimi i faturave. Ndonjëherë ka raste kur furnitorët ose kontraktorët duhet të marrin para më herët se sa është përcaktuar në kontratë. Për shembull, është shfaqur një ofertë e re fitimprurëse që kërkon një investim urgjent fondesh, dhe ka ende 2 javë para pagesës për mallrat e furnizuara nga kompania.

Ka kompani që ofrojnë një shërbim të tillë (faktoring): ata blejnë në mënyrë konfidenciale një faturë të papaguar nga furnizuesi me një zbritje. Ndonjëherë klientët pranojnë të paguajnë për dorëzim në një datë më të hershme, por në të njëjtën kohë zbatojnë rregullin e zbritjes. Kjo do të thotë, nëse mallrat dorëzohen në shumën prej 1 milion rubla, dhe furnizuesi kërkon të paguajë për mallrat 14 ditë përpara afatit, atëherë klienti mund të pajtohet me këtë duke vendosur normën e tij të skontimit (le të themi 30%). Ju mund të llogarisni shumën me të cilën do të zvogëlohet pagesa totale:

1,000,000 * 30% / 365 ditë * 14 ditë = 58,708 rubla.

Prandaj, shuma që duhet paguar është 941,292 rubla. Kompania që shet faturën do të jetë në gjendje të kompensojë zbritjen e humbur duke bërë një investim më fitimprurës ose duke rritur qarkullimin e fondeve.

E cila përdoret kur flukset e ardhshme financiare i sjellim në vlerën e tyre aktuale. Llogaritja e tij është ndoshta një nga çështjet më urgjente dhe komplekse që lind në vlerësimin financiar të çdo projekti investimi. Korrektësia e tij përcakton se çfarë vlere përfundimtare do të ketë vlera aktuale monetare.

Nëse aplikohet një normë e ulët, vlera e skontuar e flukseve monetare të pritshme në të ardhmen mund të jetë shumë e lartë. Kjo do të bëjë që investitori të zgjedhë një projekt joefektiv, si rezultat i të cilit ai do të pësojë humbje serioze. Një normë tepër e lartë, nga ana tjetër, mund të çojë në humbje, të cilat në fakt janë një mundësi e humbur për të gjeneruar të ardhura.

Prandaj, norma e skontimit përfaqëson normën e kthimit në përqindje që investitori duhet të marrë mbi kapitalin e investuar. Kjo do të thotë, një projekt konsiderohet tërheqës për një investitor kur norma e kthimit për të është më e lartë se norma e skontimit e çdo investimi tjetër të mundshëm të kapitalit që ka një rrezik të ngjashëm.

Norma e skontimit, nga ana tjetër, është një reflektim i ndjeshëm ndaj rrezikut dhe kohës, pasi paraja aktuale që një person ka në këtë moment është shumë e preferueshme (ka një vlerë më të madhe) sesa një sasi e barabartë parash që ai pret të marrin në të ardhmen.

Kjo është për shkak të disa arsyeve, le të themi, për faktin se:

- ekziston gjithmonë rreziku që thjesht të mos merrni shumën e pritur;

- shuma e disponueshme mund të gjeneronte një fitim, të themi, nëse do të depozitohej në një bankë.

- shuma e disponueshme do të humbasë fuqinë e saj blerëse si rezultat i inflacionit.

Norma e skontimit përfshin parametrat e mëposhtëm:

- koeficienti i rrezikut të investimit (për çdo rast specifik);

- niveli minimal i rentabilitetit që mund të garantohet.

Norma e skontimit, e cila llogaritet duke përdorur metoda të ndryshme, shpesh përcaktohet në mënyrë eksperimentale në praktikë. Kjo merr parasysh si kërkesat e investitorit ashtu edhe të bankës investuese që tërheq fondet e kërkuara.

Në kushtet ruse, ajo shoqërohet gjithmonë me një nivel të ndryshueshëm rreziku, dhe për këtë arsye me nivele të vazhdueshme të ndryshimit të të ardhurave dhe shpenzimeve. Për këtë arsye, në praktikë, rentabiliteti i një projekti llogaritet rrallë pa marrë parasysh normën e skontimit.

Metoda e skontimit të flukseve financiare, e cila merr parasysh skontimin, natyrisht, pasqyron shumë më saktë vlerën ekzistuese të të ardhurave.

Metodat më të zakonshme për përcaktimin e normës së skontimit për flukset e kapitalit financiar përfshijnë modelet e mëposhtme:

1. Për veten tuaj:

- vlerësimi i mjeteve kapitale;

- ndërtimi kumulativ.

2. Për investim:

- kostoja mesatare e ponderuar e kapitalit.

Pika themelore në procesin e skontimit është vendosja e një norme të caktuar skontimi. Nga pikëpamja ekonomike, norma e skontimit është norma e kthimit që mund të fitohej nëse fondet e dhëna do të ishin në dispozicion të organizatës. Me ndihmë, ata përcaktojnë shumën që investitori do të duhet të paguajë sot për të pasur të drejtën për të marrë shumën e pritur në të ardhmen.

Norma e skontimit kërkohet për:

- të bëjë një llogaritje më të saktë të përfitimit të projektit;

- Krahasoni treguesit e marrë të një projekti ekzistues me normën më të ulët të kthimit kur investoni në një biznes të ngjashëm.

Zbritja nga anglishtja "scounting" është reduktimi i vlerave ekonomike për periudha të ndryshme kohore në një periudhë të caktuar kohore.

Nëse nuk keni një arsim ekonomik ose financiar pas jush, atëherë ky term ka shumë të ngjarë të jetë i panjohur për ju dhe ky përkufizim nuk ka gjasa të shpjegojë thelbin e "zbritjes" përkundrazi, do ta ngatërrojë atë edhe më shumë.

Sidoqoftë, ka kuptim që një pronar i kujdesshëm i buxhetit të tij ta kuptojë këtë çështje, pasi çdo person e gjen veten në një situatë "zbritjeje" shumë më shpesh sesa duket në shikim të parë.

Zbritje - informacion nga Wikipedia

Përshkrimi i zbritjes me fjalë të thjeshta

Cili rus nuk është i njohur me shprehjen "e di vlerën e parave"? Kjo frazë vjen në mendje sapo afrohet rreshti në arkë dhe blerësi i hedh një vështrim tjetër karrocës së tij ushqimore për të hequr artikujt "të panevojshëm" prej saj. Sigurisht, sepse në kohën tonë duhet të jemi të matur dhe ekonomik.

Diskontimi shpesh kuptohet si një tregues ekonomik që përcakton fuqinë blerëse të parasë dhe vlerën e saj pas një periudhe të caktuar kohore. Zbritja ju lejon të llogaritni shumën që do të duhet të investohet sot në mënyrë që të merrni një kthim të pritshëm me kalimin e kohës.

Zbritja, si një mjet për parashikimin e fitimeve të ardhshme, është i kërkuar nga përfaqësuesit e biznesit në fazën e planifikimit të rezultateve (fitimeve) nga projektet e investimeve. Rezultatet e ardhshme mund të shpallen në fillim të projektit ose gjatë fazave të tij pasuese. Për ta bërë këtë, treguesit e specifikuar shumëzohen me faktorin e zbritjes.

Zbritja “funksionon” edhe për të mirën e personit mesatar që nuk është i përfshirë në botën e investimeve të mëdha.

Për shembull, të gjithë prindërit përpiqen t'i japin fëmijës së tyre një edukim të mirë dhe, siç e dini, mund të kushtojë shumë para. Jo të gjithë kanë aftësitë financiare (rezervë parash) në momentin e pranimit, kështu që shumë prindër mendojnë për një "vezë fole" (një shumë e caktuar parash e shpenzuar përtej arkës së buxhetit të familjes), e cila mund të ndihmojë në një orë.

Le të themi se në pesë vjet fëmija juaj mbaron shkollën dhe vendos të regjistrohet në një universitet prestigjioz evropian. Kurset përgatitore në këtë universitet kushtojnë 2500 dollarë. Nuk jeni të sigurt se do të arrini t'i gdhendni këto para nga buxheti i familjes pa cenuar interesat e të gjithë anëtarëve të familjes. Ka një rrugëdalje - ju duhet të hapni një depozitë në një bankë, për këtë do të ishte mirë të filloni duke llogaritur shumën e depozitës që duhet të hapni në bankë tani, në mënyrë që në orën X (d.m.th., pesë vite më vonë) ju merrni 2500, me kusht që norma maksimale e favorshme e interesit që mund t'i ofrojë bankës, le të themi -10%. Për të përcaktuar se sa vlen sot një shpenzim i ardhshëm (fluks parash), ne bëjmë një llogaritje të thjeshtë: Ndani $2500 me (1.10)2 dhe merrni 2066 $. Kjo është zbritje.

E thënë thjesht, nëse doni të dini se cila është vlera e një shume parash që do të merrni ose planifikoni të shpenzoni në të ardhmen, atëherë duhet ta "zbrisni" atë shumë (të ardhura) të ardhshme me normën e interesit të ofruar nga banka. Kjo normë quhet edhe "norma e skontimit".

Në shembullin tonë, norma e skontimit është 10%, 2500 dollarë është shuma e pagesës (ose dalje e parave) në 5 vjet dhe 2066 dollarë është vlera e zbritur e fluksit të ardhshëm të parasë.

Formulat e zbritjes

Në të gjithë botën është zakon të përdoren terma të veçantë në anglisht për të treguar vlerat aktuale (të zbritura) dhe të ardhshme: vlera e ardhshme (FV) Dhe vlera aktuale (PV). Rezulton se 2,500 dollarë është FV, domethënë vlera e parave në të ardhmen, dhe 2,066 dollarë është PV, domethënë vlera në këtë moment në kohë.

Formula për llogaritjen e vlerës së zbritur për shembullin tonë është: 2500 * 1/(1+R) n = 2066.

Formula e përgjithshme e zbritjes: PV = FV * 1/(1+R) n

- Koeficienti me të cilin shumëzohet vlera e ardhshme 1/(1+R)n, quhet "faktori i zbritjes",

- R- norma e interesit,

- N– numri i viteve nga një datë në të ardhmen deri në të tashmen.

Siç mund ta shihni, këto llogaritje matematikore nuk janë aq të komplikuara dhe jo vetëm bankierët mund ta bëjnë këtë. Në parim, ju mund të hiqni dorë nga të gjitha këto numra dhe llogaritje, gjëja kryesore është të kuptoni thelbin e procesit.

Zbritja është rruga e fluksit të parasë nga e ardhmja në të sotmen - domethënë, ne kalojmë nga shuma që duam të marrim në një kohë të caktuar në shumën që duhet të shpenzojmë (investojmë) sot.

Formula e jetës: kohë + para

Le të imagjinojmë një situatë tjetër të njohur për të gjithë: ju keni para "falas" dhe vini në bankë për të bërë një depozitë, të themi, 2000 dollarë. Sot, 2,000 dollarë të depozituara në bankë me një normë bankare prej 10% do të kushtojnë 2,200 dollarë nesër, domethënë 2,000 dollarë + interesi në depozitë. 200 (=2000*10%) . Rezulton se në një vit mund të merrni 2200 dollarë.

Nëse e paraqesim këtë rezultat në formën e një formule matematikore, atëherë kemi: $2000*(1+10%) ose $2000*(1,10) = $2200 .

Nëse depozitoni 2,000 dollarë për dy vjet, kjo shumë konvertohet në 2,420 dollarë. Ne llogarisim: 2000 dollarë + interesi i përllogaritur në vitin e parë 200 dollarë + interesi në vitin e dytë $220 = 2200*10% .

Formula e përgjithshme për rritjen e depozitës (pa kontribute shtesë) për dy vjet duket si kjo: (2000*1,10)*1,10 = 2420

Nëse dëshironi të zgjasni afatin e depozitës, të ardhurat tuaja nga depozitat do të rriten edhe më shumë. Për të zbuluar shumën që banka do t'ju paguajë në një vit, dy ose, të themi, pesë vjet, duhet të shumëzoni shumën e depozitës me një shumëzues: (1+R)N.

Në këtë rast:

- Rështë norma e interesit e shprehur në fraksione të njësisë (10% = 0.1),

- N- tregon numrin e viteve.

Operacionet e skontimit dhe grumbullimit

Në këtë mënyrë, ju mund të përcaktoni vlerën e kontributit në çdo moment në të ardhmen.

Llogaritja e vlerës së ardhshme të parasë quhet "akretim".

Thelbi i këtij procesi mund të shpjegohet duke përdorur shembullin e shprehjes së njohur "koha është para", domethënë, me kalimin e kohës, depozita monetare rritet për shkak të rritjes së interesit vjetor. Mbi këtë parim funksionon i gjithë sistemi bankar modern, ku koha është para.

Kur bëjmë zbritje, ne kalojmë nga e ardhmja në të sotmen, dhe kur "rrisim", trajektorja e lëvizjes së parasë drejtohet nga sot në të ardhmen.

Të dy "zinxhirët e llogaritjes" (zbritja dhe përshkallëzimi) bëjnë të mundur analizimin e ndryshimeve të mundshme në vlerën e parasë me kalimin e kohës.

Metoda e fluksit të parave me zbritje (DCF)

Ne kemi përmendur tashmë se skontimi - si një mjet për parashikimin e fitimeve të ardhshme - është i nevojshëm për të llogaritur një vlerësim të efektivitetit të projektit.

Pra, kur vlerësohet vlera e tregut të një biznesi, është zakon të merret parasysh vetëm ajo pjesë e kapitalit që është në gjendje të gjenerojë të ardhura në të ardhmen. Në të njëjtën kohë, shumë pikë janë të rëndësishme për një pronar biznesi, për shembull, koha e marrjes së të ardhurave (mujore, tremujore, në fund të vitit, etj.); çfarë rreziqesh mund të lindin në lidhje me përfitimin, etj. Këto dhe veçori të tjera që ndikojnë në vlerësimin e biznesit merren parasysh me metodën DCF.

Faktori i zbritjes

Metoda e skontuar e rrjedhës së parasë bazohet në ligjin e vlerës "në rënie" të parasë. Kjo do të thotë se me kalimin e kohës paraja "bëhet më e lirë", domethënë humbet vlerën në krahasim me vlerën e saj aktuale.

Nga kjo rezulton se është e nevojshme të ndërtohet mbi vlerësimin aktual dhe të ndërlidhen të gjitha flukset ose daljet e mëvonshme të parasë me të sotmen. Kjo do të kërkojë një faktor zbritjeje (Df), i cili është i nevojshëm për të reduktuar të ardhurat e ardhshme në vlerën aktuale duke shumëzuar Kd me rrjedhat e pagesave. Formula e llogaritjes duket si kjo:

Ku: r- norma e skontimit, i- numri i periudhës kohore.

Formula e llogaritjes së DCF

Norma e skontimit është komponenti kryesor i formulës DCF. Ai tregon se çfarë madhësie (norma) fitimi mund të presë një partner biznesi kur investon në një projekt. Norma e skontimit merr parasysh faktorë të ndryshëm, në varësi të objektit të vlerësimit dhe mund të përfshijë: komponentin e inflacionit, vlerësimin e aksioneve të kapitalit, kthimin e aktiveve pa rrezik, normën e rifinancimit, interesin e depozitave bankare etj.

Në përgjithësi pranohet që një investitor potencial nuk do të investojë në një projekt kostoja e të cilit do të jetë më e lartë se vlera aktuale e të ardhurave të ardhshme nga projekti. Po kështu, një pronar nuk do ta shesë biznesin e tij për më pak se vlera e parashikuar e fitimeve të ardhshme. Pas negociatave, palët do të bien dakord për një çmim tregu që është i barabartë me vlerën e sotme të të ardhurave të parashikuara.

Situata ideale për një investitor është kur norma e brendshme e kthimit (norma e skontimit) e projektit është më e lartë se kostot që lidhen me gjetjen e financimit për idenë e biznesit. Në këtë rast, investitori do të jetë në gjendje të "fitojë" ashtu siç bëjnë bankat, domethënë të grumbullojë para me një normë interesi të reduktuar dhe t'i investojë ato në një projekt me një normë më të lartë.

Projekte skontimi dhe investimi

Metoda e skontuar e fluksit monetar plotëson motivet e investimit të një biznesi.

Kjo do të thotë që një investitor që investon para në një projekt nuk fiton burime teknike ose njerëzore në formën e një ekipi specialistësh shumë të kualifikuar, zyra moderne, magazina, pajisje të teknologjisë së lartë etj., por një fluks parash në të ardhmen. Nëse vazhdojmë këtë mendim, rezulton se çdo biznes "lëshon" një produkt të vetëm në treg - para.

Avantazhi kryesor i metodës së skontuar të fluksit të parasë është se kjo metodë e vlerësimit, e vetmja nga të gjitha ato ekzistuese, fokusohet në zhvillimin e ardhshëm të tregut, i cili kontribuon në zhvillimin e procesit të investimit.