Alla känner till insättningar och beräkningsregler. Bankränta läggs till det förfallna beloppet och vi får summan av medel i slutet av perioden. Till exempel sattes $1000 in på banken. med 20 % per år. Beräkning av totalbeloppet vid årets slut: 1000 dividerat med 100% och multiplicerat med 120% (100% + 20%). Allt är enkelt och tydligt.

Men hur kan du avgöra hur mycket du behöver investera för att få 1000 rubel? om ett år. För detta används en diskonteringsränta. Konceptet används för att bedöma lönsamheten i ett företag och långsiktig investering.

Begrepp

"Rabatt" kan översättas som en eftergift för förskottsbetalning. Bokstavligen betyder det att man tar med en ekonomisk indikator för en viss tidsperiod till en given period. I avsaknad av ekonomisk utbildning är det lätt att bli förvirrad i sådan terminologi. Men en försiktig ägare bör undersöka problemet, eftersom de flesta människor är omedvetna om deras deltagande i "rabatter". Till exempel lovar en handlare att sälja varor till ett angivet pris under ett år, när ett fartyg med varor anländer.

Han behöver dock ekonomiska resurser för att köpa varor som kommer att delta i bytestransaktionen. Det finns två sätt att få pengar: gå till en bank för ett lån eller låna pengar från framtida köpare. Handlaren bör förklara för den senare om diskonteringsräntan på ett enkelt språk. Om kunderna förstår, kommer evenemangets framgång att säkerställas.

Diskonteringsräntan används för följande ändamål:

- Beräkning av verksamhetens lönsamhet. En investerare måste veta hur mycket vinst som kommer i framtiden för att kunna investera medel med önskad avkastning.

- Utvärdering av organisationens verksamhet. Befintliga vinster garanterar inte god lönsamhet.

- Lönsamhetsplanering. Det investeringsalternativ som väljs bör ha maximal avkastning jämfört med alternativa alternativ. Till exempel kommer ett företag att ha en viss vinst efter 1 år, medan ett annat kommer att dra in mer pengar, men först efter två år. Båda förslagen bör jämföras på samma nämnare. För tydlighetens skull, låt oss titta på ett praktiskt exempel. Två affärsmän kontaktade en potentiell investerare. De ber om att investera 2 miljoner i sin verksamhet. Den första lovar att ge tillbaka 3 miljoner på två år, den andra - 5 miljoner på 6 år. Hur beräknar man diskonteringsräntan vid attrahera lånat kapital?

Rabatter i vardagen

Varje ryss har tänkt minst en gång på "pengars värde". Det märks särskilt när du handlar i stormarknader, när du måste ta bort "onödiga" varor från matkorgen. Nuförtiden är det nödvändigt att vara ekonomisk och försiktig. Rabattering förstås ofta som en ekonomisk indikator som visar pengars köpkraft och dess värde under en viss tidsperiod. Diskontering används för att förutsäga vinster för investeringsprojekt. Framtida resultat kan uppskattas i början av projektet eller under dess genomförande, multiplicerat med diskonteringsfaktorn. Men detta koncept gäller inte bara för investeringar, utan också i vardagen. Till exempel vill föräldrar betala för sitt barns utbildning vid en prestigefylld institution. Men alla har inte möjlighet att betala avgiften vid antagningen. Sedan börjar de tänka på "stash", som är avsedd för timme X. Om 5 år är barnet planerat att gå in på ett europeiskt universitet. Kostnaden för förberedande kurser är 2500 USD. För många är det orealistiskt att avsätta ett sådant belopp från familjens budget utan att skada andra medlemmars intressen. Lösningen är att öppna en insättning i ett finansinstitut i förväg. Men hur bestämmer man insättningsbeloppet för att få 2500 USD om fem år? Inlåningsräntan är 10 %. Beräkning av det ursprungliga beloppet: 2500/(1+0,1)^5 = 1552 USD Detta kallas diskontering.

Med enkla ord, om du vill veta det framtida värdet av ett visst belopp, bör du "diskontera" det till en bankränta, som kallas diskonteringsränta. I exemplet är det lika med 10%, 2500 USD. - kassaflöde (betalningsbelopp) om 5 år, 1552 USD - diskonterat värde av kassaflöde.

Rabattering blir motsatsen till investeringen. Till exempel, när du investerar 100 tusen rubel med 10% per år, blir resultatet 110 tusen rubel: 100 000* (100% + 10%)/100%.

En förenklad beräkning av det slutliga beloppet hjälper till att bestämma investeringens lönsamhet. Det är dock föremål för justeringar.

När man bestämmer inkomst för ett par år, tillgriper de exponentiering. Ett vanligt misstag är att multiplicera med det totala räntebeloppet för att ta hänsyn till "ränta på ränta". Sådana beräkningar är acceptabla i avsaknad av räntekapitalisering.

För att bestämma diskonteringsräntan måste du hitta det initiala investeringsbeloppet: multiplicera den slutliga vinsten med 100 % och dividera sedan med beloppet 100 % ökat med räntan. Om investeringar går igenom flera cykler, multipliceras den resulterande siffran med deras antal.

I det internationella formatet används de engelskspråkiga termerna Future value och nuvärde. I det beskrivna exemplet är FV 2500 USD, PV är 1552 USD. Allmän form av rabatt:

PV = FV*1/(1+R)^n

1/(l+R)^n- diskonteringsfaktor;

R- ränta;

n- antal cykler.

Beräkningarna är ganska enkla, inte bara bankirer kan utföra dem. Men beräkningarna kan ignoreras om du förstår kärnan i processen.

Diskontering- förändring i kassaflöde från framtid till nutid, d.v.s. Finansvägen går från det belopp som krävs för att fås vid ett visst tillfälle till det belopp som kommer att investeras.

Pengar + tid

Låt oss överväga en annan vanlig situation: det finns fria medel som du bestämmer dig för att sätta in på banken till ränta. Belopp - 2000 USD, ränta - 10%. Om ett år kommer insättaren redan att ha 2200 USD till sitt förfogande, eftersom räntan på insättningen kommer att vara 200 USD.

Om vi tar allt detta till en generell formel får vi:

2000*(100%+10%)/100% = 2000*1,1 = 2200 USD

Om du lägger 2000 USD i 2 år blir det totala beloppet 2420 USD:

1 år 2000*1,1 = 2200 USD

År 2 2200*1,1 = 2420 USD

Det sker en höjning utan ytterligare bidrag. Om investeringsperioden förlängs ökar inkomsten ännu mer. För varje rörelse för att hålla pengar på insättning multipliceras det totala insättningsbeloppet för föregående år med (1+R) eller det initiala investeringsbeloppet multipliceras med (1+R)^n.

Kumulativ metod

För att förenkla beräkningarna, använd en tabell med koefficienter. När du använder den behöver du inte längre beräkna investeringsbeloppet och lönsamheten med hjälp av formeln flera gånger. Det räcker att multiplicera den slutliga vinsten med koefficienten från tabellen för att få den önskade investeringen.

Formel för att bestämma diskonteringsfaktorn:

K = 1/(1+Pr)^B,

Där I- antal cykler;

Pr- ränta per cykel.

Till exempel, för en tvåårig investering på 20 % är koefficienten:

1*/(1+0,2)^2 = 0,694

Rabatttabeller liknar Bradis-tabeller, som hjälper eleverna att identifiera rötter, cosinus och sinus.

Rabattfaktortabeller gör beräkningar enklare. Denna beräkningsmetod är dock inte lämplig för stora investeringar. De givna värdena är avrundade till tusendelar (3 decimaler), vilket leder till ett stort fel vid investeringar i miljoner.

Att använda tabellen är enkelt: om hastigheten och antalet perioder är kända, hittas den nödvändiga koefficienten i skärningspunkten mellan de nödvändiga kolumnerna och raderna.

Praktisk användning

När diskonteringsräntan ökar ökar återbetalningstiden för investeringar. Beslutet att investera medel bör fattas när beräkningar visar den önskade återbetalningstiden och motsvarar kapitalinvesteringsplanen.

En förenklad beräkning görs med hjälp av formeln för avkastning på investeringsperioden. Den baseras på kvoten mellan mottagna och investerade medel. Den största nackdelen med denna metod är att antagandet om enhetlig inkomst tillämpas.

De givna formlerna tar inte hänsyn till marknadsrisker. De kan endast användas för teoretiska beräkningar. För att föra beräkningen närmare verkligheten tillgriper de grafisk analys. Graferna visar data om finansernas rörelse under ett visst tidsintervall.

Rabatter och eskalering

Med hjälp av en enkel formel bestäms storleken på bidraget vid önskad tidpunkt. Att beräkna det framtida värdet av pengar kallas "tillväxt". Kärnan i denna process är lätt att förstå från uttrycket "tid är pengar" - med tiden ökar storleken på insättningen med storleken på ökningen med årlig ränta. Hela banksystemet bygger på denna princip.

Vid diskontering går rörelsen av beräkningar från framtiden till nuet och när man "bygger upp" - från nuet till framtiden.

Diskontering och uppbyggnad hjälper till att analysera möjligheten till förändringar i fondernas värde.

Investeringsprojekt

Diskontering av medel motsvarar verksamhetens investeringsmotiv. Det vill säga investeraren investerar pengar och får inte mänskliga (kvalificerade specialister, team) eller tekniska resurser (utrustning, lager), utan ett flöde av pengar i framtiden. En fortsättning på denna tanke skulle vara "produkten av alla företag är pengar." Diskonteringsmetoden är den enda som finns, vars inriktning är inriktad på utveckling i framtiden, vilket gör att investeringsprojektet kan utvecklas.

Ett exempel på val av investeringsprojekt. Ägaren av medel (600 rubel) ombads att investera dem i genomförandet av projekt "A" och "B". Det första alternativet ger en inkomst på 400 rubel i tre år. Projekt "B" efter de två första åren av implementering låter dig få 200 rubel och efter det tredje - 10 000 rubel. Investeraren bestämde räntan till 25%. Låt oss bestämma den nuvarande kostnaden för båda projekten:

projekt “A” (400/(1+0.25)^1+400/(1+0.25)^2+400/(1+0.25)^3)-600 = (320+256+204 )-600 = 180 rubel

projekt “B” (200/(1+0.25)^1+200/(1+0.25)^2+1000/(1+0.25)^3)-600 = (160+128+512 )-600 = 200 rubel

Således måste investeraren välja det andra projektet. Men om räntan ökar till 31 % kommer båda alternativen att vara likvärdiga.

Nuvärde

Nuvärde är nuvärdet av ett framtida kassaflöde eller framtida betalning utan förskottsbetalningen "rabatt". Det kallas ofta för nuvärde – framtida kassaflöde relativt idag. Det är dock inte exakt samma begrepp. Det är möjligt att föra inte bara ett framtida värde till den aktuella tiden, utan även nuvärdet till den önskade tiden i framtiden. Nuvärdet är mer omfattande än diskonterat värde. På engelska finns inget begrepp om nuvärde.

Diskonteringsmetod

Det nämndes tidigare att diskontering är ett verktyg för att förutsäga framtida vinster - bedöma effektiviteten av ett pågående projekt.

När de utvärderar ett företag tar de hänsyn till den del av tillgångarna som är kapabla att generera inkomster i framtiden. Företagsägare tar hänsyn till den tid det tar att generera inkomster och de sannolika riskerna för att göra vinst. De uppräknade faktorerna beaktas vid bedömning med DCF-metoden. Det bygger på principen om "fallande" värde - penningmängden "blir ständigt billigare" och tappar i värde. Utgångspunkten kommer att vara det nuvärde som framtida kassaflöden är relaterade till. För detta ändamål introducerades begreppet diskonteringsfaktor (K), som hjälper till att föra framtida flöden till nuvarande. Huvudkomponenten i DCF-metoden är diskonteringsräntan. Det bestämmer avkastningen när man investerar i ett affärsprojekt. Diskonteringsräntan kan ta hänsyn till olika faktorer: inflation, refinansieringsränta, värdering av kapitalandelar, ränta på inlåning, avkastning på riskfria tillgångar.

Man tror att en investerare inte bör finansiera ett projekt om dess kostnad blir högre än nuvärdet av framtida intäkter. På samma sätt kommer en företagare inte att sälja sina tillgångar för mindre än priset för framtida inkomster. Under förhandlingarna kommer de två parterna att komma fram till en kompromiss i form av motsvarande värde på dagen för transaktionen av de beräknade tillgångarna.

Ett idealiskt investeringsalternativ om diskonteringsräntan (internräntan) är större än kostnaden för att hitta finansiering för affärsidén. Detta gör att du kan tjäna som banker - pengar kommer att ackumuleras till en reducerad ränta och insättningen kommer att göras till en högre ränta.

Ytterligare beräkningar

Att fastställa diskonteringsräntan är felaktig utan att analysera några termer och begrepp:

- Avkastningsgraden är det investeringsbelopp med vilket beloppet av nuvarande nettoinkomst kommer att vara 0.

- Nettokassaflöde - kostnader dras av från totala bruttointäkter. Direkta och indirekta utgifter (skatteavdrag, juridiskt stöd) bör ingå här.

Endast en expert kan fastställa det exakta värdet av ett företags lönsamhet, baserat på företagets interna analys.

Avancerade beräkningar

Inom ekonomin används en något komplicerad kalkyl som tar hänsyn till en rad risker. Formlerna använder följande begrepp:

- Riskfri, förväntad och marknadsmässig avkastning. Används i Sharpes formel för att fastställa ekonomiska risker.

- Justerad Sharpe-modell. Bestämmer inflytandet av marknadsfaktorer: förändringar i kostnaden för resurser, regeringens politik, prisfluktuationer.

- Mängden kapitalinvesteringar, funktioner i branschen. Uppgifterna används i en mer korrekt version av franska och Fama.

- Förändringar i värdet på en tillgång används i Carhart-formeln.

- Utdelning och emission av aktier. Liknande beräkningar beror på Gordon. Hans metod låter dig studera aktiemarknaden noggrant och analysera värdet av aktiebolag.

- Vägt medelpris. Tillämpa innan du bestämmer diskonteringsräntan i den kumulativa metoden och redovisar lånade medel.

- Fastighetens lönsamhet. De används för att analysera den finansiella verksamheten i ett företag vars tillgångar inte är noterade på aktiemarknaden.

- Subjektiv faktor. Används i multifaktoranalys av en organisations aktiviteter av tredjepartsexperter.

- Marknadsrisker. Beaktas vid fastställandet av diskonteringsräntan baserat på förhållandet mellan riskfylld och riskfri investering.

1997 publicerade den ryska regeringen sin egen metod för att beräkna riskdiskonteringsräntan. Experter vid den tiden uppskattade riskerna till 47 %. Denna indikator används inte i konventionella formler, men den är obligatorisk vid beräkning av investeringar i utländska projekt.

Olika beräkningsmetoder låter dig utvärdera potentiella investeringar och bygga en plan för fördelning av finansiella resurser. När man analyserar företagens ekonomiska verksamhet på marknaden kommer teoretiska beräkningar att ge den förväntade effekten om man tar hänsyn till lokala realiteter. Enkla beräkningar hjälper till att förutsäga lönsamheten, men den kommer att vara mycket föremål för fluktuationer. För prognostisering måste du använda komplexa formler som tar hänsyn till de flesta risker på finans- och aktiemarknaderna. Mer exakta data kommer endast att erhållas genom intern analys av företaget.

Låt oss beröra en så komplex ekonomisk term som diskonteringsräntan, överväga befintliga moderna metoder för att beräkna den och användningsområden.

Diskonteringsränta och dess ekonomiska innebörd

Diskonteringsränta (analogt: jämförelsefrekvens, avkastningsgrad)– Det här är den ränta som används för att omvärdera värdet på framtida kapital i nuläget. Detta görs på grund av det faktum att en av ekonomins grundläggande lagar är den konstanta deprecieringen av pengars värde (köpkraft, kostnad). Diskonteringsräntan används i investeringsanalys när en investerare bestämmer sig för möjligheten att investera i ett visst objekt. För att göra detta reducerar han investeringsobjektets framtida värde till nutid (nuvarande). Genom att göra en jämförande analys kan han bestämma objektets attraktivitet. Varje värde på ett objekt är alltid relativt, så diskonteringsräntan fungerar som det grundläggande kriteriet med vilket effektiviteten av en investering jämförs. Beroende på olika ekonomiska mål beräknas diskonteringsräntan olika. Låt oss överväga befintliga metoder för att uppskatta diskonteringsräntan.

Metoder för att uppskatta diskonteringsräntor

Låt oss överväga 10 metoder för att uppskatta diskonteringsräntan för att utvärdera investeringar och investeringsprojekt för ett företag/företag.

- Kapitaltillgångsvärderingsmodeller CAPM;

- Modifierad kapitaltillgångsvärderingsmodell CAPM;

- Modell av E. Fama och K. French;

- Modell M. Carhart;

- Constant Growth Dividend Model (Gordon);

- Beräkning av diskonteringsränta baserad på vägd genomsnittlig kapitalkostnad (WACC);

- Beräkning av diskonteringsränta baserad på avkastning på eget kapital;

- Marknadsmultiplikatormetoden

- Beräkning av diskonteringsränta baserad på riskpremier;

- Beräkning av diskonteringsräntan baserad på expertbedömning;

Beräkning av diskonteringsränta baserad på CAPM-modellen

Kapitaltillgångsprismodell – CAPM ( KapitalTillgångPrissättningModell) föreslogs på 70-talet av W. Sharp (1964) för att uppskatta den framtida avkastningen på aktier/kapital i företag. CAPM-modellen speglar framtida avkastning som avkastningen på en riskfri tillgång och en riskpremie. Som ett resultat, om den förväntade avkastningen på en aktie är lägre än avkastningskravet, kommer investerare att vägra investera i denna tillgång. Marknadsrisk togs som en faktor för den framtida kursen i modellen. Formeln för att beräkna diskonteringsräntan med CAPM-modellen är följande:

där: r i – förväntad avkastning på aktien (diskonteringsränta);

där: r i – förväntad avkastning på aktien (diskonteringsränta);

r f – avkastning på en riskfri tillgång (till exempel: statsobligationer);

r m – marknadsavkastning, som kan tas som den genomsnittliga avkastningen på indexet (MICEX, RTS - för Ryssland, S&P500 - för USA);

β – betakoefficient. Återspeglar risken hos investeringen i förhållande till marknaden och visar hur känslig förändringar i aktieavkastning är för förändringar i marknadsavkastning;

σ im – standardavvikelse för förändringar i aktieavkastning beroende på förändringar i marknadsavkastning;

σ 2 m – spridning av marknadsavkastning.

Fördelar och nackdelar med CAPM-modellen för prissättning av kapitaltillgångar

- Modellen bygger på den grundläggande principen att koppla aktieavkastning med marknadsrisk, vilket är dess fördel;

- Modellen inkluderar endast en faktor (marknadsrisk) för att uppskatta den framtida avkastningen för en aktie. Forskare som Y. Fama, K. French och andra har infört ytterligare parametrar i CAPM-modellen för att öka dess prognosnoggrannhet.

- Modellen tar inte hänsyn till skatter, transaktionskostnader, opacitet på aktiemarknaden etc.

Beräkning av diskonteringsräntan med den modifierade CAPM-modellen

Den största nackdelen med CAPM-modellen är dess enfaktorskaraktär. Därför innehåller den modifierade kapitaltillgångsprissättningsmodellen även justeringar för osystematisk risk. Osystematisk risk kallas även specifik risk, som uppträder endast under vissa förutsättningar. Beräkningsformel för modifierad CAPM-modell (ÄndradKapitalTillgångPrissättningModell,MCAPM) är som följer:

![]() där: r i – förväntad avkastning på aktien (diskonteringsränta); r f – avkastning på en riskfri tillgång (till exempel statsobligationer); r m – marknadsavkastning; β – betakoefficient; σ im är standardavvikelsen för förändringen i aktieavkastningen från förändringen i marknadsavkastningen; σ 2 m – spridning av marknadsavkastning;

där: r i – förväntad avkastning på aktien (diskonteringsränta); r f – avkastning på en riskfri tillgång (till exempel statsobligationer); r m – marknadsavkastning; β – betakoefficient; σ im är standardavvikelsen för förändringen i aktieavkastningen från förändringen i marknadsavkastningen; σ 2 m – spridning av marknadsavkastning;

r u – riskpremie, inklusive företagets osystematiska risk.

Som regel används experter för att bedöma specifika risker eftersom de är svåra att formalisera med hjälp av statistik. Tabellen nedan visar olika riskjusteringar ⇓.

| Specifika risker | Riskjustering, % |

| Statens inflytande på tarifferna | 0,4% |

| Förändringar i priser på råvaror, material, energi, komponenter, hyra | 0,2% |

| Hanteringsrisk för ägaren/aktieägarna | 0,2% |

| Inflytande av nyckelleverantörer | 0,3% |

| Säsongens inverkan på efterfrågan på produkter | 0,4% |

| Villkor för kapitalanskaffning | 0,3% |

| Total justering för specifik risk: | 1,8% |

Låt oss till exempel beräkna diskonteringsräntan med hänsyn till justeringar, så om enligt CAPM-modellen avkastningen är 10%, då med hänsyn till riskjusteringar kommer diskonteringsräntan att vara 11,8%. Genom att använda en modifierad modell kan du mer exakt bestämma den framtida avkastningen.

Beräkning av diskonteringsräntan med modellen av E. Fama och K. French

En av modifieringarna av CAPM-modellen var trefaktormodellen av E. Fama och K. French (1992), som började ta hänsyn till ytterligare två parametrar som påverkar den framtida vinstkvoten: företagsstorlek och branschspecifikationer. Nedan är formeln för trefaktormodellen av E. Fama och K. French:

där: r – diskonteringsränta; r f – riskfri ränta; r m – marknadsportföljens lönsamhet;

SMB t är skillnaden mellan avkastningen för vägda genomsnittliga portföljer av små och stora aktier;

HML t är skillnaden mellan avkastningen för vägda genomsnittliga portföljer av aktier med stora och små förhållanden mellan bokfört värde och marknadsvärde;

β, si, h i – koefficienter som indikerar påverkan av parametrarna r i, r m, r f på lönsamheten för den i:te tillgången;

γ är den förväntade avkastningen för en tillgång i avsaknad av påverkan av 3 riskfaktorer på den.

Beräkning av diskonteringsräntan baserad på M. Karhat-modellen

Trefaktormodellen av E. Fama och K. French modifierades av M. Carhart (1997) genom att införa en fjärde parameter för att bedöma den möjliga framtida avkastningen för ett aktieögonblick. Momentet speglar kursförändringstakten över en viss historisk tidsperiod när den fjärde parametern används i modellen för att uppskatta lönsamheten för en aktie i framtiden, tas hänsyn till att den framtida avkastningen också påverkas; av prisändringstakten. Nedan är formeln för att beräkna diskonteringsräntan med M. Carhart-modellen:

där: r – diskonteringsränta; WMLt – ögonblick, förändringstakt i värdet på en aktie under föregående period.

Beräkning av diskonteringsräntan baserad på Gordon-modellen

En annan metod för att beräkna diskonteringsräntan är att använda Gordon-modellen (Constant Growth Dividend Model). Denna metod har vissa begränsningar för dess användning, eftersom det för att uppskatta diskonteringsräntan är nödvändigt att bolaget ger ut stamaktier med utdelning. Nedan är formeln för att beräkna kostnaden för eget kapital i ett företag (diskonteringsränta):

Där:

Där:

DIV – beloppet av förväntade utdelningar per aktie för året;

P – aktieplaceringskurs;

fc – kostnader för emission av aktier;

g – utdelningstillväxttakt.

Beräkning av diskonteringsränta baserad på vägd genomsnittlig kapitalkostnad WACC

Metod för att uppskatta diskonteringsräntan baserad på den vägda genomsnittliga kapitalkostnaden (eng. WACC, Weighted Average Cost of Capital) en av de mest populära och visar avkastningen som bör betalas för användningen av investeringskapital. Investeringskapital kan bestå av två finansieringskällor: eget kapital och lån. WACC används ofta både i finansiell analys och investeringsanalys för att uppskatta framtida investeringsavkastning, med hänsyn tagen till de initiala förutsättningarna för avkastningen (lönsamheten) av investeringskapitalet. Den ekonomiska innebörden av att beräkna den vägda genomsnittliga kapitalkostnaden är att beräkna den lägsta acceptabla lönsamhetsnivån (lönsamhet, lönsamhet) för projektet. Denna indikator används för att utvärdera investeringar i ett befintligt projekt. Formeln för att beräkna den vägda genomsnittliga kapitalkostnaden är följande:

![]()

där: r e ,r d – förväntad (krävd) avkastning på eget kapital respektive skuldkapital;

E/V, D/V – andel av eget kapital och skuldkapital. Summan av eget kapital och lånat kapital utgör företagets kapital (V=E+D);

t – vinstskattesats.

Beräkning av diskonteringsränta baserad på avkastning på eget kapital

Fördelarna med denna metod inkluderar möjligheten att beräkna diskonteringsräntan för företag som inte är noterade på aktiemarknaden. För att utvärdera rabatten används därför indikatorer för avkastning på eget kapital och skuldkapital. Dessa indikatorer är lätta att beräkna utifrån balansposter. Om ett företag har både eget kapital och lånat kapital är indikatorn avkastning på tillgångar. (Return On Assets, ROA). Formeln för att beräkna avkastningen på tillgångar presenteras nedan:

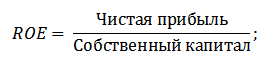

Nästa metod för att uppskatta diskonteringsräntan genom avkastning på eget kapital är (Avkastning på eget kapital, ROE), som visar effektiviteten/lönsamheten för ett företags (företags) kapitalförvaltning. Lönsamhetskvoten visar vilken vinsttakt företaget skapar med sitt kapital. Formeln för att beräkna koefficienten är följande:

Genom att utveckla denna metod för att bedöma diskonteringsräntan genom att bedöma avkastningen på företagets kapital, kan en mer exakt indikator användas som ett kriterium för att bedöma avkastningen på sysselsatt kapital (ROCEÅtervändaPåKapitalanställd). Denna indikator, till skillnad från ROE, använder långfristiga skulder (via aktier). Denna indikator kan användas för företag som har preferensaktier på aktiemarknaden. Om företaget inte har dem är ROE-kvoten lika med ROCE. Indikatorn beräknas med formeln:

En annan typ av avkastning på eget kapital är avkastning på genomsnittligt sysselsatt kapital ROACE. (avkastning på genomsnittligt sysselsatt kapital).

Faktum är att denna indikator motsvarar ROCE, dess största skillnad är medelvärdet av kostnaden för sysselsatt kapital (Eget kapital + långfristiga skulder) i början och slutet av den period som bedöms. Formeln för att beräkna denna indikator:

ROACE-indikatorn kan ofta ersätta ROCE, till exempel i EVA:s ekonomiska mervärdesformel. Låt oss presentera en analys av genomförbarheten av att använda lönsamhetskvoter för att uppskatta diskonteringsräntan ⇓.

Beräkning av diskonteringsränta baserad på expertbedömning

Om du behöver uppskatta diskonteringsräntan för ett riskprojekt är det omöjligt att använda CAPM, Gordon-modellen och WACC-metoderna, så experter används för att beräkna räntan. Kärnan i expertanalys är den subjektiva bedömningen av olika makro-, meso- och mikrofaktorer som påverkar den framtida vinsttakten. Faktorer som har ett starkt inflytande på diskonteringsräntan: landsrisk, branschrisk, produktionsrisk, säsongsrisk, förvaltningsrisk m.m. För varje enskilt projekt identifierar experter sina viktigaste risker och utvärderar dem med hjälp av poäng. Fördelen med denna metod är möjligheten att ta hänsyn till alla möjliga investerares krav.

Beräkning av diskonteringsränta baserad på marknadsmultiplikatorer

Denna metod används i stor utsträckning för att beräkna diskonteringsräntan för företag som ger ut stamaktier på aktiemarknaden. Som ett resultat beräknas marknadens E/P-multiplikator, vilket översätts till EBIDA/Pris. Fördelarna med detta tillvägagångssätt är att formeln speglar branschrisker vid värdering av ett företag.

Beräkning av diskonteringsränta baserad på riskpremier

Diskonteringsräntan beräknas som summan av den riskfria räntan, inflationen och riskpremien. Denna metod för att uppskatta diskonteringsräntan genomförs som regel för olika investeringsprojekt där det är svårt att statistiskt bedöma storleken på möjlig risk/avkastning. Formel för att beräkna diskonteringsräntan med hänsyn till riskpremien:

![]() Där:

Där:

r – diskonteringsränta;

r f – riskfri ränta;

r p – riskpremie;

I – inflationsprocent.

Diskonteringsränteformeln består av summan av den riskfria räntan, inflationen och riskpremien. Inflation pekades ut som en separat parameter eftersom pengar ständigt försvagas. Detta är en av de viktigaste lagarna för ekonomisk funktion. Låt oss överväga separat hur var och en av dessa komponenter kan bedömas.

Metoder för att uppskatta den riskfria räntan

För att bedöma det riskfria värdet används finansiella instrument som ger lönsamhet med noll risk, det vill säga absolut tillförlitliga. I verkligheten kan inget instrument anses vara absolut tillförlitligt, det är bara att sannolikheten att förlora pengar när du investerar i det är extremt liten. Låt oss överväga två metoder för att uppskatta den riskfria räntan:

- Avkastning på riskfria statsobligationer (GKOs - statliga kortfristiga nollkupongobligationer, OFZs - federala låneobligationer) utgivna av Ryska federationens finansministerium. Statsobligationer har högsta säkerhetsbetyg, så de kan användas för att beräkna den riskfria räntan. Räntan på dessa typer av obligationer kan ses på webbplatsen för Ryska federationens centralbank (cbr.ru) och i genomsnitt kan den tas som 6 % per år.

- Amerikansk 30-årig obligationsränta. Den genomsnittliga avkastningen på dessa finansiella instrument är 5 %.

Metoder för att uppskatta riskpremie

Nästa komponent i formeln är riskpremien. Eftersom risker alltid finns bör deras inverkan på diskonteringsräntan bedömas. Det finns många metoder för att bedöma ytterligare investeringsrisker; låt oss titta på några av dem.

Metodik för att bedöma riskjusteringar från Alt-Invest-bolaget

Alt-Invest-metoden inkluderar följande typer av risker i riskjusteringen, som presenteras i tabell ⇓.

Metodik för Ryska federationens regering nr 1470 (daterad 22 november 1997) för att bedöma diskonteringsräntan för investeringsprojekt

Syftet med denna metod är att utvärdera investeringsprojekt för offentliga investeringar. Specifika risker och justeringar för dem kommer att beräknas genom expertbedömning För att beräkna basen (riskfria) diskonteringsräntan användes den ryska centralbankens refinansieringsränta Ryska federationens centralbank (cbr.ru). Specifika projektrisker bedöms av experter inom de presenterade intervallen. Den maximala diskonteringsräntan med denna metod kommer att vara 61 %.

| Riskfri ränta | |

| MED refinansieringsräntan för Ryska federationens centralbank | 11% |

| Riskpremie | |

| Specifika risker | Riskjustering, % |

| Investeringar för att intensifiera produktionen | 3-5% |

| Öka produktförsäljningsvolymen | 8-10% |

| Risken med att introducera en ny typ av produkt på marknaden | 13-15% |

| Forskningskostnader | 18-20% |

Metod för att beräkna diskonteringsräntan Vilensky P.L., Livshits V.N., Smolyak S.A.

| Specifika risker | Riskjustering, % |

| 1. Behovet av att bedriva FoU (med tidigare okända resultat) av specialiserade forsknings- och (eller) designorganisationer: | |

| varaktighet för FoU mindre än 1 år | 3-6% |

| FoU-varaktighet över 1 år: | |

| a) FoU utförs av en specialiserad organisation | 7-15% |

| b) FoU är komplext och utförs av flera specialiserade organisationer | 11-20% |

| 2. Egenskaper för den använda tekniken: | |

| Traditionell | 0% |

| Ny | 2-5% |

| 3. Osäkerhet i efterfrågevolymer och priser för tillverkade produkter: | |

| existerande | 0-5% |

| Ny | 5-10% |

| 4. Instabilitet (cyklikalitet, säsongsvariation) i produktion och efterfrågan | 0-3% |

| 5. Osäkerhet i den yttre miljön under genomförandet av projektet (gruvor, geologiska, klimatiska och andra naturliga förhållanden, aggressivitet i den yttre miljön, etc.) | 0-5% |

| 6. Osäkerheten i processen att bemästra den teknik eller teknik som används. Deltagarna har möjlighet att säkerställa efterlevnad av teknisk disciplin | 0-4% |

Metod för att beräkna diskonteringsräntan av Y. Honko för olika klasser av investeringar

Forskaren J. Honko presenterade en metod för att beräkna riskpremier för olika klasser av investeringar/investeringsprojekt. Dessa riskpremier presenteras i aggregerad form och kräver att investeraren väljer ett investeringsmål och en riskjustering i enlighet därmed. Nedan finns aggregerade riskjusteringar baserade på investeringsmål. Som du kan se ökar också företagets/företagets förmåga att ta sig in på nya marknader, utöka produktionen och öka konkurrenskraften när risken ökar.

Resume

I artikeln har vi tittat på 10 metoder för att uppskatta diskonteringsräntan, som använder olika tillvägagångssätt och antaganden i beräkningen. Diskonteringsräntan är ett av de centrala begreppen i investeringsanalys den används för att beräkna indikatorer som: NPV, DPP, DPI, EVA, MVA, etc. Den används för att bedöma värdet av investeringsobjekt, aktier, investeringsprojekt och förvaltningsbeslut. Vid val av bedömningsmetod är det nödvändigt att ta hänsyn till de syften som bedömningen görs för och vilka de ursprungliga förutsättningarna är. Detta kommer att möjliggöra den mest exakta bedömningen. Tack för din uppmärksamhet, Ivan Zhdanov var med dig.

Den viktigaste komponenten för framgången för alla företag är en grundlig omfattande analys av de initiala uppgifterna och förväntade framtidsutsikterna för projektet. I synnerhet, för att förstå vilken typ av vinst en investerare kan förvänta sig, är det nödvändigt att inte bara beräkna inkomstbeloppet utan även den diskonterade inkomsten. Låt oss därför titta närmare på vad rabatt är och var det används.

Diskontering av framtida intäkter är en del av ett omfattande system för att bedöma företagets nuvarande ekonomiska tillstånd och välja ut föreslagna investeringsprojekt, d.v.s. analys av deras ekonomiska effektivitet. Begreppet diskontering, som ett sätt att bestämma pengars köpkraft i utländsk praxis, är obligatoriskt vid bedömning av ett projekts effektivitet och är en del avt. I Ryssland blir denna mekanism också allt mer populär.

Låt oss först titta på att bestämma diskonteringsräntan. Ur ekonomisk vetenskaps synvinkel är diskontering beräkningen av värdet av ett framtida kassaflöde genom att föra det till den aktuella tidpunkten.

Trots att den ovan angivna definitionen ganska tydligt förmedlar huvudessensen av diskontering, kan den med andra ord uttryckas, nämligen som en justering av pengars framtida värde till dess nuvärde. Varje företag som attraherar medel utifrån är skyldigt att lämna tillbaka dem till långivaren eller investeraren efter en viss tid, samt betala en belöning för dem.

Diskonteringsprincipen bygger på en ekonomisk lag som säger att samma summa pengar över tid har olika värden (köpkraft). Det kan finnas flera anledningar till detta:

- inflationsprocesser och förväntningar;

- det finns en risk att inte få den förväntade inkomsten;

- möjligheten att få ytterligare intäkter genom att investera pengar i ett alternativt projekt eller på en bankinsättning till en förmånlig ränta.

Följande system eller typer av rabatter särskiljs beroende på tidpunkten för mottagandet av medel:

- Nuvärdet av en engångsbetalning visar hur mycket pengar som behöver investeras för att få en engångsbetalning till det förväntade beloppet till en bestämd procentsats;

- Nuvärdet av annuitetsutbetalningar visar hur mycket pengar som behöver investeras till en viss ränta för att få den förväntade inkomsten i lika delar under en viss tid.

Att ha pengar "här och nu" är alltid mer lönsamt än "någon gång senare", eftersom ovanstående faktorer som påverkar kapitalet över tid inte gäller dem. Att ta med kassaflöden hjälper till att beräkna lönsamhetsnivån för ett företag, med hänsyn till rabatten. Detta är kärnan i diskontering.

Hur kassaflöden minskar

Diskonterad inkomst bestäms genom att multiplicera beloppet av den erhållna betalningen med en viss koefficient. Beräkningsformeln ser i allmänhet ut så här:

PV = FV * 1 / (1 + r)n

- PV – värde vid aktuell tid;

- FV – förväntat (framtida) värde;

- n – tid (antal steg eller perioder).

Den första faktorn i denna formel kännetecknar den summa pengar som förväntas från genomförandet av initiativet. Den andra faktorn kallas diskonteringsfaktor (eller koefficient). Det kännetecknar värdet av en dollar, rubel eller annan monetär enhet som investeras i ett projekt efter en viss tidsperiod (i månader eller år), förutsatt att diskonteringsräntan är korrekt inställd. Varje multiplikator måste beräknas så exakt som möjligt, eftersom ju mindre korrekt dess värde är inställt, desto mindre objektivt blir det slutliga resultatet.

Diskonteringsfaktorn kan beräknas oberoende, men det är lättare och mer ändamålsenligt att hitta dess värde i speciella tabeller, där indikatorerna för beräkningsperioden och diskonteringsräntan anges i raderna och kolumnerna. Värdet du letar efter finns i skärningscellen för motsvarande kolumn och rad.

Diskonteringsoperationen inleds med att fastställa en barriärränta (diskonteringsränta), baserad på vilken beräkningar kommer att göras. Barriärräntan är en viss lönsamhetsstandard som är lämplig för investeraren, och som kan erhållas genom att investera pengar i vilket alternativt projekt som helst eller genom att öppna en bankinsättning. Sålunda är diskonteringsräntan en bestämning av investeringsriktningen, valet av ett specifikt alternativ i förhållande till andra möjliga.

Diskonteringsräntan är en indikator som sätts direkt av investeraren som planerar att genomföra ett initiativ och vill bestämma sin diskonterade inkomst. Värdet på denna indikator påverkas av ett antal faktorer:

- inflationsprocent;

- ekonomiska indikatorer för företaget och storleken på dess kapital;

- kostnaden för pengar på finansmarknaden;

- genomsnittlig bankränta på långfristiga lån eller inlåning;

- prisnivå för komponenter, råvaror och färdiga produkter;

- förändringar i den ekonomiska situationen (punktskatter, skatter, minimilönenivå).

Med tanke på volatiliteten hos dessa variabler är den korrekta beräkningen av diskonteringsräntan en kritisk del av hela processen att föra finansiella flöden till det aktuella ögonblicket. Det finns olika beräkningssystem, de mest kända av dem är:

- WACC-modell (baserad på vägt genomsnittligt kapital);

- CAPM-metoden (baserad på värdering av kapitaltillgångar);

- Gordon-modellen (baserad på mängden utdelningar från företagets värdepapper);

- ROE, ROA och deras modifieringar (baserat på avkastning på eget kapital);

- riskpremiemetoden (för varje typ av risk läggs ett visst belopp till diskonteringsräntan).

Kapitaldiskontering kräver dessutom en tydlig definition av tidsperioden för genomförandet av åtagandet, det vill säga investeringsprojektets livscykel. Om initiativet är kortsiktigt och tidsfaktorn inte hinner påverka värdet på pengar nämnvärt, kan reduktionsförfarandet försummas. Om vi talar om längre tidsperioder är diskonteringsförfarandet obligatoriskt. Ju längre livscykel ett projekt har, desto mindre är det nödvändigt att förlita sig på faktiska ekonomiska indikatorer som förutsäger situationen, med hänsyn till allmänna trender i ekonomisk utveckling.

Nettonuvärde

När vi pratar om en viss ström av betalningar som sker med jämna mellanrum (CF = CF1 + CF2 + … + CFN), om vi sedan tillämpar reduktionsoperationen på varje sådan betalning kan vi komma fram till formeln för diskonterat kassaflöde:

| CF 1 | CF 2 | CF N | |||

| PV = | ----- | + | ------ | +...+ | ------ |

| (1+r) | (1+r) 2 | (1+r)N |

Som ett exempel på ett sådant flöde kan vi betrakta nettonuvärdesindikatorn (NPV eller NPV). Detta är skillnaden mellan gjorda investeringar och summan av alla in- och utflöden av medel för investeringsprojektet, med hänsyn tagen till minskningen. Faktum är att NPV indikerar det belopp med vilket företagets värde kommer att öka som ett resultat av genomförandet av ett investeringsprojekt. Inkomstrabatter gör det möjligt för en affärsman att jämföra flera förslag utformade för olika genomförandeperioder och välja det mest lönsamma.

Den använda beräkningsformeln ser generellt ut så här:

NPV (NPV) = - IC+ƩCFt/ (1 + i)t,

där:

- IC – initiala investeringar i initiativet har ett negativt värde, eftersom det är kostnader som borde löna sig i framtiden;

- CFt – minskade tillskott av pengar (skillnaden mellan intäkter och kostnader) under varje t-period, med värdet t = 1…n;

- i är värdet av diskonteringsräntan.

Om nettonuvärdet överstiger noll, så upplevs erbjudandet som lönsamt för investeraren, annars avvisas det. Med ett noll NPV-värde kommer åtagandet inte att ge vinst, men det kan genomföras om projektet har en viktig social komponent.

Exempel på rabatter

Låt oss titta på ett par rabattproblem. En man lånade en vän en viss summa pengar, säg 10 tusen dollar. Gäldenären erbjuder honom ett val av två alternativ: returnera hela beloppet omedelbart nu eller ge 12 tusen dollar, men efter 3 år.

Låt oss titta på ett par rabattproblem. En man lånade en vän en viss summa pengar, säg 10 tusen dollar. Gäldenären erbjuder honom ett val av två alternativ: returnera hela beloppet omedelbart nu eller ge 12 tusen dollar, men efter 3 år.

För att beräkna lönsamheten för detta förslag måste du känna till kassaflödesminskningssystemet. Om vi tar räntan på en bankinsättning till ett belopp av 9% som diskonteringsränta, kan vi med hjälp av reduktionsformeln ta reda på hur mycket hela det lånade beloppet kommer att kosta efter 3 år:

PV = 12000 * 1 / (1 + 0,09) 3 = 12000 * 1 / 1,295 = 12000 * 0,7722 = $9266,4.

Följaktligen är det mer lönsamt att ta ut skulden idag, eftersom ytterligare 2 tusen dollar över 3 år inte täcker dynamiken i avskrivningen av pengar. Om de mottagna medlen sätts in på ett inlåningskonto med samma 9% per år, kommer vi efter 3 år att få: 10 000 * 1,09 * 1,09 * 1,09 = $12 950, vilket är mycket mer lönsamt än det alternativ som partnern föreslår.

Om vi antar att gäldenären efter samma period inte kommer att returnera 12 utan 15 tusen dollar, kan situationen förändras dramatiskt:

PV = 17000 * 1 / (1 + 0,09) 3 = 17000 * 1 / 1,295 = 17000 * 0,7722 = $13127,4.

Nu vänder situationen på ett sådant sätt att det är mer lönsamt att gå med på förslaget om att skjuta upp avvecklingen, eftersom den erhållna vinsten kommer att vara högre än engångsbeloppet för tillfället och den alternativa investeringen på depositionen.

Låt oss titta på hur man beräknar nuvärde baserat på användningen av ett kassaflödesreduktionssystem. Ett investmentbolag investerar 100 tusen dollar i en satsning under 4 år, diskonteringsräntan beräknas genom att bedöma risker och sätts till 12%, ett år tas som beräkningssteg.

Nettokassaflöden (NCF) fördelas på år enligt följande:

- 1 år – $35 000;

- 2 år – $38 000;

- 3 år – $40 000;

- År 4 – $45 000.

Med hjälp av formeln hittar vi värdet på de reducerade flödena vid vart och ett av beräkningsstegen:

- 1 år – 35000 / (1 + 0,12) = 31250;

- År 2 – 38000 / (1 + 0,12)2 = 30293;

- 3 år – 40 000 / (1 + 0,12)3 = 28472;

- År 4 – 45000 / (1 + 0,12)4 = 28598.

Totalt för 4 år: 118 613 $.

NPV = 118613 – 100000 = 18613 USD.

Som ett resultat kommer vi till slutsatsen att NPV har ett värde över noll, därför kommer ett sådant förslag att vara av intresse för investerare, eftersom om de förutsedda förhållandena upprätthålls under hela initiativets livscykel, kommer projektet att ge vinst.

Ett annat intressant exempel på tillämpningen av penningreduktionsregeln är diskontering av fakturor. Ibland finns det fall då leverantörer eller entreprenörer behöver få pengar tidigare än vad som anges i kontraktet. Till exempel har ett nytt lönsamt erbjudande dykt upp som kräver en brådskande investering av medel, och det är fortfarande 2 veckor kvar innan betalning för de varor som tillhandahålls av företaget.

Det finns företag som tillhandahåller en sådan tjänst (factoring): de köper konfidentiellt en obetald faktura från leverantören med rabatt. Ibland går kunderna med på att betala för leverans vid ett tidigare datum, men tillämpar samtidigt rabattregeln. Det vill säga, om varor levereras till ett belopp av 1 miljon rubel och leverantören ber att betala för varorna 14 dagar före schemat, kan kunden gå med på detta genom att ställa in sin egen diskonteringsränta (låt oss säga 30%). Du kan beräkna det belopp som den totala betalningen kommer att reduceras med:

1 000 000 * 30% / 365 dagar * 14 dagar = 58 708 rubel.

Följaktligen är det belopp som ska betalas 941 292 rubel. Det företag som säljer fakturan kommer att kunna kompensera för den förlorade rabatten genom att göra en mer lönsam investering eller öka omsättningen av medel.

Som används för att föra framtida finansiella flöden till deras nuvarande värde. Dess beräkning är kanske en av de mest pressande och komplexa frågorna som uppstår vid den ekonomiska bedömningen av ett investeringsprojekt. Dess riktighet avgör vilket slutvärde det aktuella penningvärdet kommer att ha.

Om en låg ränta tillämpas kan det diskonterade värdet av förväntade framtida kassaflöden bli för högt. Detta kommer att innebära att investeraren väljer ett ineffektivt projekt, som ett resultat av vilket han kommer att lida allvarliga förluster. En alltför hög andel kan i sin tur leda till förluster, som faktiskt är en förlorad möjlighet att generera inkomst.

Diskonteringsräntan representerar därför den avkastning i procent som investeraren bör få på det investerade kapitalet. Det vill säga att ett projekt anses attraktivt för en investerare när avkastningen för det är högre än diskonteringsräntan för någon annan möjlig kapitalinvestering som har en liknande risk.

Diskonteringsräntan, å andra sidan, är en risk- och tidskänslig reflektion, eftersom de faktiska pengarna som en person har för tillfället är mycket att föredra (de har ett större värde) framför en lika stor summa pengar som han förväntar sig att få i framtiden.

Detta beror på flera skäl, säg det faktum att:

- det finns alltid en risk att helt enkelt inte få det förväntade beloppet;

- det tillgängliga beloppet skulle kunna generera en vinst, t.ex. om det sätts in på en bank.

- det tillgängliga beloppet kommer att förlora sin köpkraft till följd av inflationen.

Diskonteringsräntan inkluderar följande parametrar:

- investeringsriskkoefficient (för varje specifikt fall);

- den lägsta lönsamhetsnivå som kan garanteras.

Diskonteringsräntan, som beräknas med olika metoder, bestäms ofta experimentellt i praktiken. Detta tar hänsyn till både investerarens och investeringsbankens krav som attraherar de medel som krävs.

I ryska förhållanden är det alltid förknippat med en varierande risknivå, och därför med ständigt föränderliga nivåer av inkomster och utgifter. Av denna anledning beräknas i praktiken sällan lönsamheten för ett projekt utan hänsyn till diskonteringsräntan.

Metoden att diskontera finansiella flöden, som tar hänsyn till diskontering, återspeglar naturligtvis det befintliga värdet av inkomsten mycket mer exakt.

De vanligaste metoderna för att bestämma diskonteringsräntan för finansiella kapitalflöden inkluderar följande modeller:

1. För din egen:

- värdering av kapitaltillgångar;

- kumulativ konstruktion.

2. För investeringar:

- vägd genomsnittlig kapitalkostnad.

Den grundläggande punkten i diskonteringsprocessen är upprättandet av en viss diskonteringsränta. Ur ekonomisk synvinkel är diskonteringsräntan den avkastning som skulle kunna erhållas om de givna medlen var tillgängliga för organisationen. Med hjälp bestämmer de det belopp som investeraren måste betala idag för att ha rätt att få det förväntade beloppet i framtiden.

Diskonteringsräntan krävs för att:

- göra en mer exakt beräkning av projektets lönsamhet;

- jämför de erhållna indikatorerna för ett befintligt projekt med den lägsta avkastningen när du investerar i en liknande verksamhet.

Discounting från den engelska "discounting" är minskningen av ekonomiska värden för olika tidsperioder till en given tidsperiod.

Om du inte har en ekonomisk eller finansiell utbildning bakom dig, så är den här termen troligen obekant för dig och den här definitionen är osannolikt att förklara essensen av "rabatter" snarare, det kommer att förvirra det ännu mer.

Det är dock vettigt för en försiktig ägare av sin budget att förstå denna fråga, eftersom varje person befinner sig i en situation med "rabatter" mycket oftare än det verkar vid första anblicken.

Rabatt – information från Wikipedia

Beskrivning av rabatter i enkla ord

Vilken ryska är inte bekant med frasen "vet värdet av pengar"? Den här frasen kommer att tänka på så fort kön närmar sig kassan och köparen tar en ny titt på sin matvarukorg för att ta bort "onödiga" föremål från den. Naturligtvis, för i vår tid måste vi vara försiktiga och ekonomiska.

Rabattering förstås ofta som en ekonomisk indikator som bestämmer pengars köpkraft och dess värde efter en viss tid. Med rabattering kan du beräkna det belopp som kommer att behöva investeras idag för att få en förväntad avkastning över tid.

Rabattering, som ett verktyg för att förutsäga framtida vinster, efterfrågas bland företagsrepresentanter i planeringsstadiet (vinster) från investeringsprojekt. Framtida resultat kan tillkännages i början av projektet eller under dess efterföljande skeden. För att göra detta multipliceras de angivna indikatorerna med diskonteringsfaktorn.

Rabattering "fungerar" också till förmån för den genomsnittliga personen som inte är involverad i en värld av stora investeringar.

Alla föräldrar strävar till exempel efter att ge sitt barn en bra utbildning och det kan som bekant kosta mycket pengar. Alla har inte den ekonomiska kapaciteten (kassareserv) vid tidpunkten för antagningen, så många föräldrar tänker på ett "boägg" (en viss summa pengar som spenderas förbi familjens budgetkassa), som kan hjälpa till på en timme.

Låt oss säga att ditt barn om fem år tar examen från skolan och bestämmer sig för att skriva in sig på ett prestigefyllt europeiskt universitet. Förberedande kurser vid detta universitet kostar $2 500. Du är inte säker på att du kommer att kunna ta ut dessa pengar från familjens budget utan att inkräkta på alla familjemedlemmars intressen. Det finns en väg ut - du måste öppna en insättning i en bank, till att börja med skulle det vara bra att beräkna beloppet på insättningen som du bör öppna i banken nu, så att vid timme X (det vill säga fem år senare) får du 2500, förutsatt att den maximala förmånliga räntan som kan erbjuda banken, säg -10%. För att avgöra hur mycket en framtida utgift (kassaflöde) är värd idag gör vi en enkel beräkning: Dela $2500 med (1,10)2 och få $2066. Detta är rabatt.

Enkelt uttryckt, om du vill veta vad värdet av en summa pengar du kommer att få eller planerar att spendera i framtiden är, så bör du "diskontera" den framtida summan (inkomsten) till den ränta som banken erbjuder. Denna kurs kallas även "diskonteringsräntan".

I vårt exempel är diskonteringsräntan 10 %, 2 500 USD är betalningsbeloppet (eller kassautflödet) om 5 år och 2 066 USD är det diskonterade värdet av det framtida kassaflödet.

Rabattformler

Över hela världen är det vanligt att använda speciella engelska termer för att beteckna nuvarande (rabatterade) och framtida värden: framtida värde (FV) Och nuvärde (PV). Det visar sig att $2 500 är FV, det vill säga värdet av pengar i framtiden, och $2 066 är PV, det vill säga värdet vid denna tidpunkt.

Formeln för att beräkna det diskonterade värdet för vårt exempel är: 2500 * 1/(1+R) n = 2066.

Generell rabattformel: PV = FV * 1/(l+R)n

- Koefficient med vilken framtida värde multipliceras 1/(l+R)n kallas "rabattfaktorn",

- R– ränta,

- N– antalet år från ett datum i framtiden till nutid.

Som du kan se är dessa matematiska beräkningar inte så komplicerade och inte bara bankirer kan göra det. I princip kan du ge upp alla dessa siffror och beräkningar, det viktigaste är att förstå kärnan i processen.

Diskontering är kassaflödets väg från framtiden till idag – det vill säga vi går från det belopp vi vill få på en viss tid till det belopp vi måste spendera (investera) idag.

Livsformel: tid + pengar

Låt oss föreställa oss en annan situation som är bekant för alla: du har "gratis" pengar och du kommer till banken för att göra en insättning på till exempel $2 000. Idag kommer 2 000 USD insatta på banken med en bankränta på 10 % att kosta 2 200 USD i morgon, det vill säga 2 000 USD + ränta på insättningen 200 (=2000*10%) . Det visar sig att du på ett år kan få 2 200 dollar.

Om vi presenterar detta resultat i form av en matematisk formel, så har vi: $2000*(1+10%) eller $2000*(1,10) = $2200 .

Om du sätter in 2 000 $ under två år konverteras det beloppet till 2 420 $. Vi beräknar: $2000 + ränta som upplupen under det första året $200 + ränta under det andra året $220 = 2200*10% .

Den allmänna formeln för att öka insättningen (utan ytterligare bidrag) under två år ser ut så här: (2000*1,10)*1,10 = 2420

Om du vill förlänga insättningstiden kommer din insättningsinkomst att öka ännu mer. För att ta reda på beloppet som banken kommer att betala dig om ett år, två eller, säg, fem år, måste du multiplicera insättningsbeloppet med en multiplikator: (1+R)N.

I det här fallet:

- Rär räntan uttryckt i bråkdelar av en enhet (10% = 0,1),

- N— anger antalet år.

Rabatt- och ackretionsverksamhet

På så sätt kan du fastställa bidragets värde när som helst i framtiden.

Att beräkna det framtida värdet av pengar kallas "tillväxt".

Kärnan i denna process kan förklaras med exemplet med det välkända uttrycket "tid är pengar", det vill säga över tiden växer den monetära insättningen på grund av en ökning av den årliga räntan. Hela det moderna banksystemet fungerar på denna princip, där tid är pengar.

När vi diskonterar går vi från framtiden till idag, och när vi "ökar" riktas penningrörelsens bana från idag till framtiden.

Båda ”kalkylkedjorna” (diskontering och eskalering) gör det möjligt att analysera eventuella förändringar i pengars värde över tid.

Discounted Cash Flow Method (DCF)

Vi har redan nämnt att diskontering - som ett verktyg för att förutsäga framtida vinster - är nödvändigt för att beräkna en bedömning av projektets effektivitet.

Så när man bedömer ett företags marknadsvärde är det vanligt att bara ta hänsyn till den del av kapitalet som kan generera inkomster i framtiden. Samtidigt är många punkter viktiga för en företagare, till exempel tidpunkten för mottagandet av inkomst (månadsvis, kvartalsvis, i slutet av året, etc.); vilka risker som kan uppstå i samband med lönsamhet m.m. Dessa och andra egenskaper som påverkar företagsvärderingen beaktas av DCF-metoden.

Rabattfaktor

Den diskonterade kassaflödesmetoden är baserad på lagen om pengars "fallande" värde. Det betyder att pengar med tiden "blir billigare", det vill säga att de tappar i värde jämfört med sitt nuvarande värde.

Av detta följer att det är nödvändigt att bygga vidare på den nuvarande bedömningen, och korrelera alla efterföljande kassaflöden eller utflöden med idag. Detta kommer att kräva en diskonteringsfaktor (Df), som är nödvändig för att reducera framtida inkomster till nuvärdet genom att multiplicera Kd med betalningsströmmarna. Beräkningsformeln ser ut så här:

Där: r– diskonteringsränta, i– tidsperiodens nummer.

DCF-beräkningsformel

Diskonteringsräntan är huvudkomponenten i DCF-formeln. Den visar vilken storlek (takt) av vinst en affärspartner kan förvänta sig när de investerar i ett projekt. Diskonteringsräntan tar hänsyn till olika faktorer, beroende på föremålet för utvärderingen, och kan innefatta: inflationskomponenten, värdering av kapitalandelar, avkastning på riskfria tillgångar, refinansieringsränta, ränta på bankinlåning med mera.

Det är allmänt accepterat att en potentiell investerare inte kommer att investera i ett projekt vars kostnad kommer att vara högre än nuvärdet av de framtida intäkterna från projektet. Likaså kommer en ägare inte att sälja sin verksamhet för mindre än det uppskattade värdet av framtida inkomster. Efter förhandlingarna kommer parterna att komma överens om ett marknadspris som motsvarar dagens värde av den beräknade inkomsten.

Den idealiska situationen för en investerare är när den interna avkastningen (diskonteringsräntan) på projektet är högre än kostnaderna för att hitta finansiering för affärsidén. I det här fallet kommer investeraren att kunna "tjäna" på det sätt som banker gör, det vill säga samla pengar till en reducerad ränta och investera dem i ett projekt till en högre takt.

Rabatt- och investeringsprojekt

Den diskonterade kassaflödesmetoden uppfyller ett företags investeringsmotiv.

Det innebär att en investerare som investerar pengar i ett projekt inte skaffar tekniska eller mänskliga resurser i form av ett team av högt kvalificerade specialister, moderna kontor, lager, högteknologisk utrustning etc., utan ett framtida flöde av pengar. Om vi fortsätter med den här idén visar det sig att alla företag "släpper" en enda produkt till marknaden - pengar.

Den största fördelen med diskonterade kassaflödesmetoden är att denna värderingsmetod, den enda av alla befintliga, fokuserar på marknadens framtida utveckling, vilket bidrar till utvecklingen av investeringsprocessen.