La situación financiera de la empresa se determina de varias formas. Uno de ellos es el análisis de la liquidez del balance de la empresa. Antes de considerar los coeficientes en detalle, debe comprender los conceptos básicos.

Definición

El término liquidus fue tomado del alemán en el siglo XX. Traducido, significa "fluido". Liquidez: la capacidad de los activos para movilizar, convertir de material y otros valores en efectivo. Este término está íntimamente relacionado con la solvencia de la empresa, es decir, la capacidad de la organización para cumplir con estas obligaciones en tiempo y forma. En un sentido estricto, esto significa que la empresa debe tener suficiente dinero para liquidar cuentas con los acreedores.

La legislación rusa prevé una interpretación diferente de este concepto. De acuerdo con la Ley de la Federación de Rusia "Sobre Insolvencia", las empresas que tienen cuentas vencidas por pagar durante más de 3 meses por un monto superior a 100 mil rublos se clasifican como insolventes.

Se debe realizar un análisis de la liquidez y solvencia de la organización antes de tomar cualquier decisión importante, así como para:

Previsión de posición financiera;

Control sobre el cumplimiento de las obligaciones con las contrapartes;

Incrementar la confianza de los socios;

Evaluar la efectividad del uso de préstamos.

El análisis de liquidez y solvencia se realiza de acuerdo con los datos del balance. La disponibilidad de información estadística adicional solo mejorará la calidad de los datos obtenidos.

Los economistas occidentales realizan análisis de liquidez para ver si una empresa puede:

- liquide rápidamente todos los pasivos a corto plazo;

- devolver deudas corrientes en general;

- liquidar todas las demás obligaciones.

Para obtener una respuesta a cada una de estas preguntas, se calcula un indicador correspondiente.

Riesgos

Según el art. 19 FZ "OBU", las entidades económicas están obligadas a controlar los hechos de la vida económica. Por lo tanto, las empresas divulgan indicadores financieros en sus informes anuales, así como también brindan información sobre posibles problemas en la actividad económica. En la mayoría de los casos, el riesgo de liquidez surge si una organización no puede pagar de manera oportuna y completa sus obligaciones existentes en relación con proveedores, contratistas, préstamos y empréstitos, etc.

La liquidez se puede contrastar con la rentabilidad. Los activos más "buenos" no aportan ingresos (cuenta corriente) o su tamaño es muy reducido (depósitos a la vista por un período de 1 a 30 días). Las inversiones a largo plazo prometen grandes dividendos, pero deben pagarse con fondos del volumen de negocios que se distraen durante mucho tiempo. El análisis de la liquidez de la empresa muestra el estado actual de la organización.

Direcciones de investigación

La solvencia es un reflejo externo de la sostenibilidad y la estabilidad financiera. Si la empresa es líquida, entonces puede liquidar todos los pasivos de manera oportuna. Dado que los pasivos incluyen préstamos con diferentes vencimientos, una de las áreas de análisis es agrupar las partidas del balance de acuerdo con la rapidez de su implementación.

El análisis de liquidez muestra cuántos pasivos y durante cuánto tiempo puede cubrir una empresa. Cuando se venden activos, existe el riesgo de dificultades con la venta. Se define como la diferencia entre el "valor actual" y el posible precio de la propiedad. La gestión de liquidez es la actividad de una organización para la colocación de capital, que permitirá convertir activos en dinero en poco tiempo.

Primer paso

La liquidez del balance es el nivel de cobertura de los pasivos de la empresa por sus activos. Este indicador también se puede medir por el valor de sus propios activos circulantes: cuanto más, mejor. El análisis de la liquidez de los activos y pasivos comienza por dividirlos en grupos, de acuerdo con el algoritmo que se presenta en la siguiente tabla.

Si A 1, A 2, A 3 es mayor que P1, P2, P 3 y A 4< П 4 , то баланс абсолютно ликвиден. Но такая ситуация встречается кране редко.

Análisis de la liquidez de la empresa: coeficientes

Para conocer el nivel de solvencia de la organización, es necesario calcular varios indicadores:

1. El coeficiente de liquidez corriente (Ktl) muestra la situación en su conjunto. Muestra cuántos de los activos corrientes de la organización están en un rublo de pasivo. La empresa paga las deudas a expensas de los fondos disponibles. Es decir, los activos corrientes deben superar los pasivos. El valor crítico del indicador varía según la industria y el tipo de actividad, pero en teoría no debe exceder de 2. Fórmula:

Ktl = OBA \ KO, donde:

OBA: activos corrientes excluidas las deudas con vencimiento superior a 12 meses;

KO: pasivos a corto plazo, excluidos los ingresos futuros y la reserva de gastos.

El valor del indicador está determinado por el volumen de fuentes de financiación a largo plazo. Para aumentarlo, debe aumentar el capital y frenar razonablemente el crecimiento de los inventarios.

El análisis de la liquidez del balance de la empresa de acuerdo con este índice no ofrece una imagen completa. El cálculo no tiene en cuenta la estructura del activo, en el que algunos activos pueden ser más líquidos que otros. A veces surgen situaciones en las que el valor de la relación permanece dentro del rango normal, pero la empresa está experimentando problemas con el efectivo. Si la empresa no tiene fondos suficientes para mantener la escala de producción alcanzada, esta situación se denomina sobreexpansión. Puede surgir si la empresa está aumentando rápidamente su facturación o si no estaba totalmente financiada en las etapas anteriores. La forma de salir de la situación es obtener un préstamo a largo plazo.

2. El análisis de la liquidez de la organización para una gama más reducida de activos se realiza sobre la base del coeficiente de solvencia intermedia (Kpl). Al calcularlo, no se tienen en cuenta los inventarios de producción. La lógica es bastante simple. El producto de la venta de inventario puede ser menor que el monto gastado en su compra. Muy a menudo, tras la liquidación, una empresa de la venta de materiales y materias primas recibirá solo el 40% de su valor en libros. El valor crítico del coeficiente es 1. Fórmula:

Kpl = (ОА - Inventarios) \ Pasivos a corto plazo, donde ОА - activos corrientes.

Pero el análisis de liquidez implica no solo el cálculo de indicadores, sino también la identificación de las razones de sus cambios. Por tanto, es necesario identificar los factores que provocaron el cambio. Si el aumento en el indicador fue causado por un aumento de la deuda injustificada, esto indica una tendencia negativa.

3. Liquidez absoluta (Cal). Este es el criterio de evaluación más estricto. La relación muestra qué parte de los pasivos se puede reembolsar en efectivo. El límite inferior recomendado es 0,2. En la práctica, no todas las empresas alcanzan estos valores. La cuestión es que para cada industria el estándar debe ser diferente, y todos los datos obtenidos deben complementarse con un análisis de la solvencia de los competidores en el mercado. La liquidez absoluta se calcula mediante la fórmula:

Cal = p. 260 \ p. (690 - 640 - 650), donde p. XXX - línea de saldo número XXX.

El pago oportuno de las cuentas por cobrar (DZ) es el factor principal en el crecimiento de este índice.

Otros indicadores

1. Monto de los activos circulantes propios (SOS) = Activos de trabajo (OS) + Inventarios + DZ + Anticipos + Dinero en cuentas bancarias (DS) + Inversiones a corto plazo = Sección II del Activo - Sección II del Pasivo.

2. Maniobrabilidad del SO. El coeficiente muestra cuántos activos circulantes hay en los activos más líquidos (dinero disponible y en cuentas bancarias). Una disminución en el valor del indicador puede indicar tanto el reembolso de DZ como el endurecimiento de las condiciones para obtener un préstamo para productos básicos de proveedores y contratistas. El crecimiento del coeficiente indica una tendencia positiva, un aumento en la capacidad para cumplir con las obligaciones.

Hay otro enfoque para calcular este indicador. Algunos economistas recomiendan calcularlo dividiendo el costo de las acciones y el RS a largo plazo por el valor del SOS. El valor estándar del indicador depende del alcance de la empresa: en las industrias de uso intensivo de capital, su nivel debe ser menor que en las de uso intensivo de materiales. Fórmula:

Maniobrabilidad OS = DS \ (Activo corriente - Pasivo corriente).

3. Cuántos activos circulantes hay por unidad de activos.

4. Gravedad específica de SOS en OA.

5. Participación de existencias en el activo circulante: una gran proporción de materiales y materias primas en el almacén puede surgir como resultado de un exceso de existencias, por ejemplo, antes de realizar promociones. Pero también indica una disminución en la demanda de productos. Fórmula:

D z = Acciones \ OA = línea (210 + 220) / línea (290-230-217).

6. Proporción de SOS en existencias: muestra qué parte de las materias primas se proporciona a sus expensas. El valor estándar es 0,5. Fórmula:

Compartir = SOS \ Acciones.

7. Índice de cobertura de inventario: muestra los fondos a expensas de los materiales que se compraron. Su dinámica positiva da testimonio de fuentes de financiación "normales", y negativa, del hecho de que las materias primas se compraron a expensas del capital de la tierra.

El análisis y la evaluación de la liquidez se realizan con mayor frecuencia sobre la base de tres ratios: liquidez instantánea, corriente y liquidez rápida.

Nuevo enfoque

Recientemente, se ha generalizado el ratio deuda / EBITDA, que se calcula como el ratio pasivo / beneficio antes de impuestos. El numerador puede ser el número de deuda a corto, largo plazo, total o neta (menos DZ). Dependiendo de los resultados de los cálculos, el prestatario puede clasificarse como desfavorecido (4 o más), arriesgado (3-4), moderado (2-3) y conservador (hasta 2).

El índice de cobertura de intereses (TIE) se calcula como el índice entre el flujo de efectivo neto y los pagos de intereses de los fondos prestados. Cuanto mayor sea, menor será el riesgo de incumplimiento.

Para mejorar la eficiencia de la gestión de solvencia, es necesario elaborar un calendario de pagos (PDDS), que muestra la relación de los saldos de caja y los recibos esperados con el monto de los gastos para el mismo período.

Identificar las razones del rechazo

Las razones de la insolvencia financiera se pueden dividir en varios grupos. El primero incluye los económicos (caída de la producción, quiebra de los deudores), políticos (imperfección de la legislación), el nivel de desarrollo del progreso científico y técnico y otros factores externos. Para mitigar su impacto, una empresa puede, por ejemplo, atraer fuentes adicionales de financiamiento mediante la emisión de acciones o diversificar la producción (distribuir activos entre diferentes tipos de actividades).

El segundo grupo de factores internos incluye aquellos que dependen del trabajo conjunto exitoso de todas las divisiones de la organización: la presencia de escasez de SOS, el crecimiento de DZ, determinación incorrecta del precio de venta. Pagar las cuentas por cobrar mejorará enormemente el estado de la organización. Las operaciones de factoring o la celebración de un contrato de cesión acelerarán la rotación de fondos.

Otra opción es mejorar la disciplina de pago. Por ejemplo, para celebrar un acuerdo de cobro con un banco, según el cual al comprador se le cobrarán automáticamente multas por cada día de retraso. La entidad de crédito presenta la correspondiente solicitud de pago al destinatario de los bienes. Esto acelerará significativamente la rotación de fondos. Esta solución tiene sus inconvenientes: en primer lugar, dicho paso debe estar prescrito por adelantado en el contrato con la contraparte, y no todos los clientes estarán de acuerdo con tales condiciones. En segundo lugar, las tarifas bancarias deben ser acordes con los beneficios recibidos.

Cómo aumentar la solvencia

1. Cambiar la estructura de las cuentas por cobrar: celebrar un contrato de cesión o cobro con el banco.

2. Aumente sus ganancias. Cada organización tiene su propio método individual.

3. Cambiar la estructura de capital. El predominio de los fondos prestados en el pasivo reduce la liquidez del balance.

4. Incrementar el COC y reducir la participación de las existencias.

5. La empresa no puede influir en factores económicos externos tales como la disminución de la producción en el país. Sin embargo, la sustitución de equipos obsoletos por otros más nuevos, por ejemplo, mediante un contrato de arrendamiento, mejorará la situación.

De la teoría a la práctica

Para entenderlo todo, intentemos considerar en la práctica cómo se realiza el análisis de liquidez. A continuación se muestra un ejemplo.

Indicadores para 2013 |

|||||

El valor del índice de liquidez absoluta está por debajo de la norma. Aunque aumentó varias veces durante el año, volvió a bajar al final. La caída puede deberse al uso de fondos gratuitos para la compra de reservas o mala recogida del mando a distancia.

El índice de liquidez rápida ha ido disminuyendo constantemente durante el año. Aunque sus valores son superiores a los normativos, las dinámicas son negativas. Pero por ahora, la empresa puede cubrir los pasivos corrientes a expensas de sus propios activos circulantes.

En general, el análisis de liquidez mostró que la empresa está comenzando a tener serios problemas. Incluso retrasos menores en el pago de los productos pueden provocar una escasez de fondos. Hay varias formas de solucionar la situación:

Aumentar el capital social (SK);

Vender parte de los activos;

Reducir el exceso de existencias;

Realizar trabajos en la colección de DZ;

Tome un préstamo a largo plazo;

Renovar o arrendar el sistema operativo no utilizado.

Análisis financiero: liquidez bancaria

Al emitir préstamos, una institución de crédito reduce la cantidad de dinero almacenado. Al mismo tiempo, aumenta el riesgo de no devolución del depósito. Para evitar tal situación, se utilizan reservas. El banco puede solicitar al Banco Central un préstamo temporal. La presencia de excedentes de dinero anima a la institución crediticia a invertirlos, por ejemplo, en valores.

La liquidez bancaria es la capacidad de la organización para cumplir con sus obligaciones de manera oportuna. Se basa en el mantenimiento constante de un equilibrio entre el capital social y los fondos captados y colocados. Para hacer esto, el banco necesita formar una estructura de balance en la que diferentes activos se convertirán rápidamente en efectivo. El análisis de liquidez se realiza en dos direcciones. Dentro de la horizontal, se determina la proporción de determinados grupos de activos y pasivos. Estas cifras se comparan con el volumen total de transacciones. El análisis vertical de la liquidez del banco, que se realiza sobre la base del saldo neto, proporciona información sobre los grupos y tipos de transacciones.

El nivel de solvencia de una entidad de crédito también se puede calcular utilizando ratios. Se dividen en dos grupos:

Estándares regulatorios que son establecidos por el Banco Central y deben ser cumplidos por todos los bancos;

Estimaciones que son desarrolladas por empresas especializadas o un servicio analítico. No es necesario alcanzar sus valores, pero el cálculo proporcionará información más completa.

Resumen

Para controlar el nivel de desarrollo de la empresa e identificar oportunamente los riesgos de la actividad económica, es necesario realizar periódicamente análisis financieros en las siguientes áreas:

La solvencia de la empresa;

El nivel de actividad comercial de la organización;

Control de flujo de caja;

Creación de capital social;

Sostenibilidad financiera de la organización, etc.

El análisis de los indicadores de liquidez se realiza en varias etapas. Primero, los activos y pasivos se dividen en grupos y luego se calculan los ratios de solvencia (al menos tres). Los resultados obtenidos deben compararse en la dinámica de la empresa y la industria en su conjunto.

El nivel de solvencia del banco debe controlarse periódicamente. Su fuerte declive puede obligar a la entidad crediticia a vender parte de sus activos. En cuanto a la empresa, la situación aquí es ligeramente diferente. Los préstamos adicionales pueden aumentar la solvencia, pero no deben utilizarse en exceso. Es mejor dirigir sus esfuerzos a cobrar la DZ, aumentar su propio capital o vender activos no utilizados.

En este artículo, consideraremos el índice de liquidez actual, que muestra la capacidad de la empresa para pagar los pasivos corrientes (a corto plazo) a expensas únicamente de los activos corrientes.

Debido a la fórmula de cálculo simple y al contenido de la información, el índice de liquidez actual tiene un lugar importante en la evaluación del desempeño financiero de varias industrias y se utiliza en varios métodos efectivos para pronosticar la quiebra.

Ratio de liquidez actual. información general

El índice de liquidez corriente (o total) (k) es un valor financiero que muestra la relación entre el activo corriente y el pasivo corriente, o pasivo a corto plazo, que se compila sobre la base de la información del balance. También es un indicador de la capacidad para reembolsar préstamos a corto plazo utilizando capital de trabajo. Cuanto mayor es k, más solvente es la empresa. Su disminución indica que los activos ya no se venden con urgencia. Formula general:

- k = (activo circulante): (pasivo circulante).

Activos circulantes:

- efectivo (incluido el dinero electrónico) en la caja, en cuentas bancarias de liquidación;

- cuentas por cobrar + reserva para compensación de deudas incobrables;

- inversiones en valores;

- bienes materiales y productos para la venta.

Responsabilidad actual:

- préstamos hasta por un año;

- obligaciones impagas con proveedores, tesorería.

- otros préstamos.

Fórmula de deducción para activos y pasivos:

- k = (Al + Ab + Am): (Ps + Pk), donde

- Al - Los activos son líquidos;

- Ab - vendido rápidamente;

- Am - dándome cuenta lentamente;

- Ps - pasivo por obligaciones urgentes;

- PC - a corto plazo.

Fórmula de equilibrio:

- k = (pág. 1200 + pág. 1170): (pág. 1500 - pág. 1530) - pág. 1540).

El propósito del índice de liquidez total

Este valor realiza las siguientes tareas:

- un indicador de la disponibilidad de la capacidad para pagar sus obligaciones durante el ciclo de producción actual;

- "Prueba de fuego" de la solvencia de la empresa, su capacidad para cubrir todos los préstamos con los montos disponibles;

- indicador de eficiencia tanto de un período operativo separado como de la dirección seleccionada de la rotación del producto;

- información importante para inversores;

- los componentes necesarios para la fórmula de un k dado también se utilizan para calcular el capital de trabajo.

La tasa del índice de liquidez actual y sus desviaciones.

Valor actual del índice de liquidez:

| Pequeño | Norma | Elevado |

| < 1,5 | 1,5 -2,5 | > 2,5 |

| Dificultades para cumplir con las obligaciones: la consecuencia debe ser el cierre de cuentas por pagar y una disminución del activo circulante, ya que la empresa no podrá pagar sus obligaciones en ese momento. Sin embargo, esta inestabilidad presupuestaria no siempre conduce a la quiebra de la empresa. | Ilustra cuántos rublos de activos corrientes caen sobre el rublo de pasivos corrientes. Teóricamente, dicha empresa podrá responder a sus obligaciones de manera oportuna en cualquier momento. | Los activos y bienes corrientes no se utilizan al nivel adecuado; se debe ampliar la disponibilidad de préstamos a corto plazo |

¡Importante! Al calcular, no se debe olvidar que los activos líquidos son desiguales; es necesario tener en cuenta en detalle la velocidad de su rotación (use la segunda fórmula).

Formas de aumentar la liquidez de la empresa.

Los siguientes métodos se utilizan para optimizar los índices k:

| Camino | Comportamiento | pros | Desventajas |

| Incrementar la rentabilidad de las actividades principales, manteniendo la mayor parte de los ingresos a su disposición. | Cortar dividendos Financiamiento reducido para objetivos no productivos | Reducción rápida de k al área normal | Impacto negativo en la imagen de la empresa, confianza de fundadores, accionistas |

| Reducir el número de proyectos financiados con capital a corto plazo | Reducir la cantidad de inversiones en inversión en construcción, reconstrucción, compra de equipos costosos. | La empresa deja de invertir montos superiores a sus capacidades financieras | Reflexión a nivel de cumplimiento de estándares internacionales para equipos y condiciones de producción y otras actividades |

| Limitar el financiamiento de préstamos a corto plazo | Uso de deuda a corto plazo solo para reponer capital de trabajo, para cubrir los gastos restantes, se usa un préstamo de varios años | La inversión en programas a largo plazo se realiza a expensas de un préstamo a largo plazo y a expensas de los ingresos corrientes. | La aparición de nuevas obligaciones crediticias |

| Cambios en los principios de la gestión del capital. | Programas para mejorar la eficiencia de la gestión del capital circulante | Modernización general de las prácticas comerciales | Apto solo para empresas cuyo incremento en los montos de trabajo esté asociado a la financiación a través de préstamos a corto plazo |

| Reestructuración de deuda a acreedores | Compensación y posterior cancelación en forma de una cantidad no reclamada | Deshacerse de una deuda abrumadora | Proceso complejo que rompe la confianza |

¡Importante! Pequeñok La liquidez real no es un indicador del déficit de caja de una empresa. Dado que los activos corrientes incluyen deudas por cobrar, inversiones, productos, etc.

Cálculo del indicador en el ejemplo de "AVTOVAZ"

| Índice | año 2014 | 2015 año | Año 2016 |

| Capital de trabajo | 49 783 | 40 073 | 55 807 |

| Prestamos a corto plazo | 86 888 | 112 867 | 117 723 |

Usando la fórmula general:

- k (2014) = 49 783/86 888 = 0,001151;

- k (2015) = 40 073/112 867 = 0,00000886;

- k (2016) = 55 807/117 723 = 0,4740535.

Indicador promedio de liquidez actual por industria en la Federación de Rusia

| 2013 | 2014 | 2015 | 2016 | 2017 | |

| Agricultura | 1,7644 | 1,7437 | 1,7678 | 1,7651 | 1,862 |

| Construcción | 1,327 | 1,2474 | 1,2069 | 1,251 | 1,243 |

| Industria de petróleo y gas | 1,8771 | 1,7718 | 1,8343 | 1,7849 | 2,3887 |

| Empresas comerciales | 1,6426 | 1,6931 | 1,658 | 1,7146 | 1,6006 |

| Industria (metalurgia) | 1,5689 | 1,5572 | 1,5297 | 1,592 | 1,5261 |

| Pequeños negocios (hotel, servicio de restaurante) | 1,4887 | 1,1795 | 1,2726 | 1,5998 | 1,2305 |

| Indicadores generales por país | 1,7143 | 1,6764 | 1,5012 | 1,5389 | 1,4903 |

Comparación con otros ratios de liquidez

Cuadro comparativo de ratios de deducción de liquidez existentes:

| kliquidez absoluta | kliquidez total (Actual) | kliquidez rápida | |

| La esencia | Analiza la liquidez calculando k entre el presupuesto total de la empresa, su equivalente y los préstamos corrientes | La capacidad de pagar la deuda a corto plazo a expensas del capital de trabajo. | La capacidad de pagar un préstamo utilizando sus activos de efectivo más rápido, por ejemplo, en caso de dificultades repentinas para vender los bienes de la empresa. Indicador de estabilidad financiera |

| Peculiaridades | Características crediticias de la empresa. No tiene en cuenta las deudas de los deudores, las existencias de bienes y los productos no vendidos, solo los activos monetarios disponibles en este momento. Evalúa la capacidad actual para responder a sus préstamos. | Información general sobre solvencia, incluida su valoración para un período de producción. Datos sobre la capacidad de retirar sus productos. Los indicadores para su cálculo se pueden utilizar en la fórmula que resta capital de trabajo | Es algo similar a restar k liquidez total, pero cambia el énfasis a un área más estrecha, excluyendo los inventarios de producción, la parte más lenta de los activos en términos de liquidez. Al evaluar la solvencia, el método es más conservador y cauteloso. |

| Fórmula de cálculo | K = ((activos monetarios) + (inversiones a corto plazo)): (préstamos a corto) | K = (activo circulante): (préstamos corrientes) | K = ((activos monetarios) + (inversiones a corto plazo) + (deudas deudas)): (pasivos corrientes a corto plazo) |

| Valores normativos | <0,2 – неимение возможности ответить по обязательствам при помощи только оборотных средств; 0,2 - 0,5 - solvencia normal; > 0.5 - activos monetarios no reclamados en bancos, inversión irracional | <1,5 – трудности в покрытии долгов; 1,5-2,5 - solvencia normal; > 2.5 - distribución irracional de activos, infracción del financiamiento de cualquier industria | 0.7-1 - la norma, los préstamos tomados y proporcionados por la empresa son aproximadamente equivalentes. Por debajo de 0,7: existe la posibilidad de una escasez de valores líquidos. Más de 1: el deseo de la empresa de otorgar préstamos a los deudores por un monto mayor que la adquisición de tales obligaciones para sí misma. |

| Solicitud | Se requiere cálculo para futuros proveedores que requieran el pago mediante préstamos urgentes | Los indicadores de esta k son más interesantes para los inversores | Amplia gama: para los gerentes: una evaluación del desempeño financiero de la empresa; para los acreedores: control de la estabilidad financiera de la empresa, riesgos asociados; para inversores: una previsión de rendimiento de la inversión |

¡Importante! Las normas de los coeficientes pueden diferir según la industria de la empresa.

Uso del índice de liquidez actual para pronosticar la quiebra

El índice de liquidez actual es una de las cantidades que le permiten calcular la situación de una empresa en el futuro: quiebra o actividad próspera. En los cálculos, a menudo se usa la fórmula de Edward Malton:

- B = - 0.3877 - 1.0736 x k l + 0.0579 x k n. (k l - índice de liquidez corriente, k n - concentración de fondos contratados):

- B> 0 - la probabilidad de quiebra es pequeña;

- B = 0 - 50/50;

- V< 0 – чем выше величина, тем вероятнее разорение.

La ventaja de la fórmula es su sencillez. Sin embargo, no está adaptado para los negocios rusos, ya que se creó sobre la base de informes de países extranjeros, por lo que existe la posibilidad de errores de pronóstico. Una fórmula más precisa es la denominada de cuatro fases, pero con diferentes componentes:

- B = (8,38 x A 1) + A 2 + (0,054 x A 3) + (0,63 x A 4), donde

- Y 1 - activo corriente / activo;

- Y 2 - ingresos netos / su presupuesto;

- Y 3 - beneficio de la venta de productos / activos;

- Y 4 - ingresos netos / gastos integrales.

¡Importante! Se cree que esta fórmula es capaz de predecir el futuro de la empresa con un resultado de hasta el 80%.

¿Qué muestra el indicador negativo de liquidez actual?

En el sentido literal, el valor del indicador no puede ser negativo, puede ser tan pequeño como una diezmilésima. La dinámica negativa progresiva del valor indica lo siguiente:

- incorrecta política financiera de la empresa y distribución de fondos;

- sobresaturación con obligaciones para con los acreedores;

- un gran volumen de productos sin vender;

- inversión excesiva;

- la presencia de un gran número de deudas pendientes con la empresa.

- probablemente cerca de la quiebra.

Métodos para evaluar la situación financiera utilizando el indicador de liquidez actual

Los principales métodos de evaluación con la participación del coeficiente:

- Modelo Selezneva-Ionova. La metodología tiene como objetivo comparar los indicadores reales con el estándar, detectando la rentabilidad de los activos en función de su resultado neto, así como una valoración global de la gestión de la empresa.

- El modelo Sayfullin-Kadykov. Similar al anterior, puede ser cierto para analizar la situación financiera de empresas de diversas industrias y tamaños. También se calcula el éxito de las ventas y la facturación de su propio presupuesto.

- Modelo de Postyushkov. Adecuado para predecir la ruina de una empresa con un rango predictivo del estado de hasta seis meses.

Razón actual: temas de actualidad

Respuesta: Toda la información se toma de los estados financieros anuales de la empresa, documentos contables.

Pregunta # 2: ¿Deberíamos guiarnos por las normas de toda Rusia del índice de liquidez actual?

Respuesta: Solo con fines informativos. Para cada industria, dependiendo de la entidad constitutiva de la Federación de Rusia, donde opera, los indicadores k varían mucho.

Pregunta # 3: ¿Para quién en primer lugar necesita calcular k liquidez total?

Respuesta: Esta información es útil para el jefe de la empresa y también puede ser solicitada por sus acreedores e inversores.

Pregunta n. ° 4: Si el indicador de proporción que calculé es alto, más de dos, ¿entonces mi negocio se está moviendo en la dirección correcta?

Utilizando el índice de liquidez absoluta, se determina qué parte de las deudas inmediatas se puede reembolsar con efectivo y sus análogos (valores, depósitos bancarios, etc.). Es decir, a través de activos de alta liquidez.

El ratio de liquidez absoluta, junto con otros indicadores de liquidez, es de interés no solo para la gestión de la organización, sino también para sujetos externos de análisis. Entonces, esta relación es importante para los inversores, liquidez rápida, para los bancos; y absoluto - a proveedores de materias primas y materiales.

Definición y fórmula en Excel

La liquidez absoluta muestra la solvencia a corto plazo de la organización: si la empresa es capaz de pagar sus obligaciones (con contrapartes-proveedores) a través de los activos más líquidos (dinero y sus equivalentes). La relación se calcula como la relación entre fondos y pasivos corrientes.

La fórmula de cálculo estándar tiene este aspecto:

Cachorros. = (efectivo + inversiones a corto plazo) / pasivo corriente

Cachorros. = activos de alta liquidez / (pasivos más urgentes + pasivos a medio plazo)

Los datos para calcular el indicador se toman del balance. Veamos un ejemplo en Excel.

Hemos encerrado en un círculo las líneas necesarias para calcular el índice de liquidez absoluta. Fórmula de equilibrio:

Cachorros. = (pág. 1240 + pág. 1250) / (pág. 1520 + pág. 1510).

Ejemplo de cálculo en Excel:

Simplemente sustituimos los valores de las celdas correspondientes en la fórmula (en forma de enlaces).

Ratio de liquidez absoluta y valor estándar

El valor estándar del coeficiente aceptado en la práctica extranjera es> 0,2. La esencia de la limitación: la empresa debe reembolsar al menos el 20% de sus pasivos corrientes todos los días. La práctica del análisis financiero en empresas rusas se adhiere a los mismos principios. Es cierto que no hay justificación para este enfoque.

La estructura de la deuda a corto plazo en la práctica rusa es heterogénea. Los vencimientos fluctúan significativamente. Por tanto, la cifra 0,2 debe considerarse insuficiente. Para muchas empresas, la tasa del coeficiente está en el rango de 0,2-0,5.

Si el índice de liquidez absoluta está por debajo de la norma:

- la empresa no puede liquidar inmediatamente las cuentas con los proveedores utilizando efectivo de todo tipo (incluidos los ingresos por la venta de valores);

- los economistas necesitan analizar más a fondo la solvencia.

Un gran aumento en el índice de liquidez absoluta muestra:

- demasiados activos improductivos en forma de efectivo disponible y en cuentas bancarias;

- Se necesita un análisis adicional del uso de capital.

Así, cuanto mayor sea el indicador, mayor será la liquidez de la empresa. Pero los valores excesivamente altos indican un uso irracional de los fondos: la empresa tiene una cantidad impresionante de financiamiento que no está "invertido en negocios".

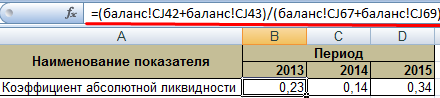

Volvamos a nuestro ejemplo.

Los valores de liquidez absoluta en 2013 y 2015 se encuentran dentro del rango normal. Y en 2014, la empresa experimentó dificultades para liquidar pasivos a corto plazo.

Ilustremos la dinámica del indicador y mostrámoslo en el gráfico para un ejemplo ilustrativo:

Para realizar un análisis completo de la solvencia de la empresa, se calculan todos los indicadores del activo circulante líquido de la organización. Este índice se utiliza para calcular la proporción de pasivos a corto plazo que realmente se pueden reembolsar de inmediato. El ejemplo muestra que el valor para el período 2011-2015. aumentado en 0,24. En 2011, 2012 y 2014, la compañía experimentó dificultades de solvencia. Pero la situación ha vuelto a la normalidad: la empresa puede cumplir con sus obligaciones actuales en un 34%.

La capacidad de cualquier empresa para pagar sus facturas se puede evaluar analizando los documentos contables.

La liquidez es un término que caracteriza la propiedad de los activos de una empresa. Los activos líquidos se pueden vender rápidamente a precios de mercado y convertirse en efectivo. Si es una mercancía, esto significa la velocidad de su venta a un precio nominal. Solo el dinero tiene liquidez absoluta.

También está la liquidez de la empresa, que se entiende como su solvencia ante otras entidades. Determina la rapidez con la que la empresa puede pagar la deuda utilizando capital de trabajo.

Activos y pasivos

Al realizar un análisis financiero, es necesario analizar los activos y pasivos existentes de la empresa.

Los activos por grado de liquidez se subdividen:

- muy líquido- el efectivo y los valores de la empresa (A1);

- líquido- cuentas por cobrar por las mercancías enviadas, que serán devueltas en poco tiempo (A2);

- liquido bajo- inversiones a largo plazo, existencias de bienes, producción que no se ha completado (A3);

- iliquido- activos fuera del volumen de negocios (A4).

Las responsabilidades de la organización también se pueden dividir en grupos:

- urgente- deudas con acreedores (P1);

- moderadamente urgente- préstamos que deben reembolsarse en el plazo de un año (A2);

- no urgente- préstamos y empréstitos a largo plazo (A3);

- permanente- capital y reservas financieras (A4).

Ratios de liquidez

La liquidez de una empresa se calcula sobre la base de ciertos instrumentos, que son ratios de liquidez. Los inversores utilizan el índice de liquidez actual, los acreedores utilizan el índice de liquidez rápida y los proveedores utilizan el índice de liquidez absoluta para aclarar la capacidad de la empresa para pagar sus obligaciones.

La liquidez de una empresa se calcula sobre la base de ciertos instrumentos, que son ratios de liquidez. Los inversores utilizan el índice de liquidez actual, los acreedores utilizan el índice de liquidez rápida y los proveedores utilizan el índice de liquidez absoluta para aclarar la capacidad de la empresa para pagar sus obligaciones.

La capacidad de la empresa para pagar la deuda con activos corrientes se denomina liquidez actual... Se calcula así:

- K = A1 + A2 + A3 / P1 + P2

Un valor de coeficiente inferior a uno significa insolvencia total.

Razón rápida similar al indicador anterior, pero no se tiene en cuenta el inventario. Fórmula de cálculo:

- K = A1 + A2 / P1 + P2

Él dice que si la venta rápida de bienes es imposible, con qué rapidez la empresa saldará sus obligaciones.

Si el efectivo y las inversiones a corto plazo se atribuyen a pasivos a corto plazo, resultará ratio de liquidez absoluta... La fórmula para calcularlo es la siguiente:

- K = A1 / Π1 + Π2

La principal diferencia entre estos indicadores es que los ratios de liquidez actual y rápida caracterizan la solvencia de la organización a medio y largo plazo, y el indicador absoluto, a corto plazo.

Es necesario luchar por la norma del índice de liquidez absoluta. no menos de 0,2, lo que significa la posibilidad de un pago diario del 20% a los acreedores. Esto es parte de las obligaciones a corto plazo que se reembolsarán en un futuro próximo a expensas del efectivo disponible.

Los analistas consideran que el indicador es uno de los criterios más estrictos para la liquidez de una empresa. Por lo general, a las empresas les falta dinero en efectivo, por lo que a menudo está por debajo de la norma.

Hay situaciones en las que el valor del coeficiente alcanzó 0.5, que es más alto que la norma. Esto puede indicar que la empresa tiene inesperadamente una gran cantidad de efectivo libre en sus cuentas, que por alguna razón no se utiliza en el proceso de producción. Por tanto, un valor sobreestimado no indica una muy buena solvencia de la empresa.

Hay situaciones en las que el valor del coeficiente alcanzó 0.5, que es más alto que la norma. Esto puede indicar que la empresa tiene inesperadamente una gran cantidad de efectivo libre en sus cuentas, que por alguna razón no se utiliza en el proceso de producción. Por tanto, un valor sobreestimado no indica una muy buena solvencia de la empresa.

Al analizar el indicador, debe saber exactamente cómo afectan las particularidades de la industria al nivel de solvencia. Mucho depende de la tasa de rotación de activos y pasivos corrientes.

La proporción aumenta cuando los pasivos con otras empresas en un período corto, las existencias y los activos no corrientes disminuyen y aumenta la financiación a largo plazo de la empresa. Pero esto no siempre afecta la capacidad de pago.

Vale la pena considerar los volúmenes de ventas y producción de productos, de los que dependen directamente los pasivos corrientes. Si los volúmenes son estables o en constante crecimiento, entonces las obligaciones de la deuda se amortizarán en cualquier caso y se crearán otras nuevas, porque este proceso es continuo.

Por lo tanto, estos coeficientes se utilizan mejor en la etapa inicial de la existencia de una empresa o durante su liquidación.

Para obtener más información sobre lo que se puede aprender de este indicador, vea el siguiente video:

Cálculo de saldo

En el balance, los códigos se asignan a activos y pasivos. Si hay uno completado para un período determinado, puede calcular fácilmente el coeficiente utilizando indicadores con los siguientes códigos:

- K = (1240 + 1250) / (1520 + 1510 + 1550)

Entonces, el código 1240 incluye inversiones dentro de un año. Estos incluyen valores, obligaciones de deuda de otras empresas. Código 1250: dinero, incluso en la caja, en cuentas corrientes, transferencias. 1510 son préstamos, 1520 son cuentas por pagar, otros pasivos se incluyen en el código de balance 1550.

Uno de los indicadores del desempeño de la empresa es el nivel de liquidez. Según él, se evalúa la solvencia de la organización, su capacidad en su totalidad y para liquidar las obligaciones a tiempo. Más detalles sobre qué ratios de liquidez existen, fórmulas para el nuevo saldo para calcular cada indicador se presentan en el artículo a continuación.

La esencia

La liquidez es el grado en que los activos de la empresa están cubiertos por pasivos. Estos últimos se dividen en grupos según el período de conversión en efectivo. Según este indicador, se estima lo siguiente:

- la capacidad de la empresa para responder rápidamente a problemas financieros;

- la capacidad de aumentar los activos con un aumento de las ventas;

- la capacidad de pagar deudas.

Niveles de liquidez

La liquidez insuficiente se expresa en la imposibilidad de pagar deudas y obligaciones. Hay que vender activos fijos y, en el peor de los casos, liquidar la organización. El deterioro de la situación financiera se refleja en una disminución de la rentabilidad, pérdida de inversiones de capital de los propietarios, retraso en el pago de intereses y parte de la deuda principal del préstamo.

El índice de liquidez rápida (la fórmula del balance para el cálculo se presentará a continuación) refleja la capacidad del objeto económico para reembolsar la deuda a expensas de los fondos disponibles en las cuentas. La solvencia actual puede afectar las relaciones con clientes y proveedores. Si la empresa no puede pagar la deuda a tiempo, su existencia continuada está en duda.

Cualquier índice de liquidez (la fórmula del balance para el cálculo se presentará a continuación) está determinado por el índice de activos y pasivos de la organización. Estos indicadores se dividen en cuatro grupos. De la misma forma, cualquier ratio de liquidez (la fórmula del balance para el cálculo es necesaria para analizar la actividad) se puede determinar por separado para activos y pasivos realizables rápida y lentamente.

Activos

La liquidez es la capacidad de la propiedad de una empresa para generar ciertos ingresos. La velocidad de este proceso solo refleja el índice de liquidez. La fórmula del saldo para los cálculos se presentará a continuación. Cuanto más grande es, mejor "se mantiene en pie" la empresa.

Clasifiquemos los activos de acuerdo con la velocidad de su transformación en efectivo:

- dinero en cuentas y cajas registradoras;

- letras de cambio, valores del tesoro;

- deudas pendientes con proveedores, préstamos emitidos, el Banco Central de otras empresas;

- cepo;

- equipo;

- estructuras;

Ahora distribuiremos los activos por grupos:

- A1 (el más líquido): fondos disponibles y en una cuenta bancaria, acciones de otras empresas.

- A2 (venta rápida): deuda a corto plazo de las contrapartes.

- A3 (lento): reservas, WIP, inversiones financieras a largo plazo.

- A4 (difícil de vender): activos no corrientes.

Un activo específico pertenece a un grupo en particular, según el grado de uso. Por ejemplo, para una planta de construcción de maquinaria, un torno se clasificará como "inventario" y una unidad fabricada específicamente para una exposición será un activo no corriente con una vida útil de varios años.

Pasivo

El índice de liquidez, cuya fórmula para el balance se presenta a continuación, está determinado por el índice de activos a pasivos. Estos últimos también se dividen en grupos:

- P1 - las obligaciones más demandadas.

- P2: préstamos con un plazo de hasta 12 meses.

- P3 - otros préstamos a largo plazo.

- P4 - reservas de la empresa

Las líneas de cada uno de los grupos enumerados deben coincidir con el grado de liquidez del activo. Por tanto, antes de realizar cálculos, es recomendable modernizar los estados financieros.

Liquidez del balance

Para realizar más cálculos, es necesario comparar los valores monetarios de los grupos. En este caso, se deben cumplir las siguientes proporciones:

- A1> P1.

- A2> P2.

- A3> P3.

- A4< П4.

Si se cumplen las tres primeras condiciones, la cuarta se cumplirá automáticamente. Sin embargo, la falta de fondos para uno de los grupos de activos no puede compensarse con una sobreabundancia del otro, ya que los fondos de rápido movimiento no pueden reemplazar los activos de lento movimiento.

Para realizar una evaluación integral, se calcula el índice de liquidez total. Fórmula de equilibrio:

L1 = (A1 + (1/2) * A 2 + (1/3) * A3) / (P1 + (1/2) * P2 + (1/3) * P3).

El valor óptimo es 1 o más.

La información presentada de esta manera no es abundante en detalles. Un cálculo más detallado de la solvencia se realiza mediante un grupo de indicadores.

Liquidez actual

La capacidad de una entidad comercial para reembolsar pasivos a corto plazo a expensas de todos los activos muestra el índice de liquidez actual. Fórmula de equilibrio (números de línea):

Ktl = (1200-1230-1220) / (1500-1550-1530).

También hay otro algoritmo mediante el cual se puede calcular el índice de liquidez actual. Fórmula de equilibrio:

K = (ОА - DZ a largo plazo - deudas de los fundadores) / (corto obligatorio) = (A1 + A2 + A3) / (Π1 + Π2).

Cuanto mayor sea el valor del indicador, mejor será la solvencia. Sus valores estándar se calculan para cada industria, pero en promedio fluctúan entre 1,49-2,49. Un valor inferior a 0,99 indica la incapacidad de la empresa para liquidar a tiempo, y más de 3, una alta proporción de activos no utilizados.

El ratio refleja la solvencia de la organización, no solo en el momento actual, sino también en circunstancias extraordinarias. Sin embargo, no siempre proporciona una imagen completa. Para las empresas comerciales, el valor del indicador es menor que el normativo, y para las empresas industriales suele ser más alto.

Liquidez urgente

La capacidad de una entidad comercial para liquidar pasivos a expensas de activos realizables rápidamente, neto de inventarios, refleja el índice de liquidez rápida. Fórmula de equilibrio (números de línea):

Ksl = (1230 + 1240 + 1250) / (1500-1550-1530).

K = (DZ corto + inversión financiera corta + DS) / (préstamos cortos) = (A1 + A2) / (Π1 + Π2).

En el cálculo de este coeficiente, al igual que el anterior, no se tienen en cuenta los stocks. Desde un punto de vista económico, la venta de este grupo de activos traerá la mayor cantidad de pérdidas a la empresa.

El valor óptimo es 1,5, el mínimo es 0,8. Este indicador refleja la proporción de pasivos que pueden cubrirse con cobros de efectivo de las actividades actuales. Para incrementar el valor de este indicador, se debe incrementar el volumen de fondos propios y atraer préstamos a largo plazo.

Como en el caso anterior, un valor de más de 3 indica una estructura de capital organizada irracionalmente, que es causada por una lenta rotación de inventarios y un aumento en las cuentas por cobrar.

Liquidez absoluta

La capacidad de una entidad comercial para pagar una deuda a expensas de efectivo refleja. Fórmula de equilibrio (números de línea):

Cal = (240 + 250) / (500 - 550 - 530).

El valor óptimo es más de 0,2, el mínimo es 0,1. Muestra que la organización puede reembolsar el 20% de las obligaciones urgentes de forma inmediata. A pesar de la probabilidad puramente teórica de la necesidad de reembolso urgente de todos los préstamos, es necesario poder calcular y analizar el índice de liquidez absoluta. Fórmula de equilibrio:

K = (inversiones financieras a corto plazo + DS) / (préstamos a corto plazo) = A1 / (Π1 + Π2).

Los cálculos también utilizan el índice de liquidez crítico. Fórmula de equilibrio:

Kl = (A1 + A2) / (P1 + P2).

Otros indicadores

Maniobrabilidad de capital: A3 / (AO - A4) - (P1 + P2).

Su disminución en la dinámica se ve como un factor positivo, ya que se libera parte de los fondos congelados en inventarios y cuentas por cobrar.

Participación de los activos en el balance: (total del balance - A4) / total del balance.

Fondos propios: (P4 - A4) / (AO - A4).

La organización debe tener al menos el 10% de sus propias fuentes de financiamiento en la estructura de capital.

Capital de trabajo neto

Este indicador refleja la diferencia entre activos circulantes y préstamos, cuentas por pagar. Esta es la parte del capital que se forma a expensas de préstamos a largo plazo y fondos propios. La fórmula para el cálculo es:

Capital neto = OA - préstamos a corto plazo = línea 1200 - línea 1500

El exceso de activo circulante sobre pasivo indica que la empresa es capaz de saldar deudas, tiene reservas para expandir sus actividades. El valor normativo es mayor que cero. La falta de capital de trabajo indica la incapacidad de la organización para pagar las obligaciones, y un exceso significativo indica el uso irracional de los fondos.

Ejemplo

El saldo de la empresa incluye:

- Efectivo (DS) - 60,000 rublos.

- Inversiones a corto plazo (KFV) - 27,000 rublos.

- Cuentas por cobrar (DZ) - 120,000 rublos.

- OS - 265 mil rublos.

- Activos intangibles - 34 mil rublos.

- Acciones (PZ) - 158,000 rublos.

- Préstamos a largo plazo (KZ) - 105,000 rublos.

- Préstamo a corto plazo (CC) - 94,000 rublos.

- Préstamos a largo plazo: 180 mil rublos.

Cal = (60 + 27) / (105 + 94) = 0,4372.

El valor óptimo es más de 0,2. La empresa puede pagar el 43% de sus obligaciones a expensas de los fondos en una cuenta bancaria.

Calculemos el índice de liquidez rápida. Fórmula de equilibrio:

Kl = (50 + 27 + 120) / (105 + 94) = 1,09.

El valor mínimo del indicador es 0,80. Si la empresa utiliza todos los fondos disponibles, incluida la deuda de los deudores, esta cantidad será 1,09 veces mayor que los pasivos existentes.

Calculemos el índice de liquidez crítico. Fórmula de equilibrio:

Kl = (50 + 27 + 120 + 158) / (105 + 94) = 1,628.

interpretación de resultados

Por sí mismos, los coeficientes no tienen una carga semántica, pero en el contexto de los intervalos de tiempo, caracterizan en detalle las actividades de la empresa. Especialmente si se complementan con otros indicadores calculados y un examen más detallado de los activos que se contabilizan en una línea específica del balance.

El inventario no líquido no se puede vender ni utilizar rápidamente en la producción. No deben tenerse en cuenta al calcular la liquidez actual.

En una organización que forma parte de un grupo holding, los indicadores de cuentas por cobrar y por pagar internas no se tienen en cuenta al calcular el índice de liquidez. Es mejor determinar el nivel de solvencia de acuerdo con los datos del índice de liquidez absoluta.

La sobrevaloración de los activos provocará muchos problemas. La inclusión en el cálculo del cobro de una deuda improbable conduce a una valoración incorrecta (reducida) de la solvencia, obteniendo datos inexactos sobre la situación financiera de la organización.

Por otro lado, si se excluyen los activos de los cálculos, cuya probabilidad de recibir ingresos es baja, es difícil alcanzar los valores estándar de los indicadores de liquidez.

43. Ratios de liquidez: corriente, urgente y absoluta.

Liquidez- la capacidad de los activos para venderse rápidamente a un precio cercano al del mercado. La liquidez es la capacidad de convertirse en dinero.

Liquidez actual

El índice de liquidez actual (total) (índice de cobertura; índice corriente en inglés, CR) es un índice financiero igual al índice de activos corrientes (corrientes) a pasivos a corto plazo (pasivos corrientes).

Ktl = (OA - DZd) / KO, donde: Ktl - índice de liquidez actual; ОА - activo circulante; ДЗд - cuentas por cobrar a largo plazo; KO - pasivos a corto plazo.

El índice refleja la capacidad de la empresa para liquidar los pasivos corrientes (a corto plazo) a expensas de los activos corrientes únicamente. Cuanto mayor sea el indicador, mejor será la solvencia de la empresa.

Un valor de coeficiente de 2 o más se considera normal (este valor se usa con mayor frecuencia en las regulaciones rusas; en la práctica mundial, se considera normal de 1,5 a 2,5, según la industria). Un valor por debajo de 1 indica un alto riesgo financiero asociado con el hecho de que la empresa no puede pagar constantemente las facturas actuales. Un valor de más de 3 puede indicar una estructura de capital irracional.

Liquidez rápida (urgente)

- Razón financiera igual a la razón entre activos corrientes de alta liquidez y pasivos a corto plazo (pasivos corrientes). La fuente de datos es el balance de la empresa al igual que para la liquidez corriente, pero los inventarios no se tienen en cuenta en la composición de los activos, ya que cuando se ven obligados a vender, las pérdidas serán máximas entre todo el capital circulante.

Kbl = (Cuentas por cobrar a corto plazo + Inversiones financieras a corto plazo + Efectivo) / Pasivo corriente

El índice refleja la capacidad de la empresa para liquidar sus pasivos corrientes en caso de dificultades con la venta de productos.

Un valor de coeficiente de al menos 1 se considera normal.

Liquidez absoluta

Ratio de liquidez absoluta- ratio financiero igual al ratio de efectivo e inversiones financieras a corto plazo a pasivos a corto plazo (pasivo corriente). La fuente de datos es el balance de la empresa de la misma forma que para la liquidez actual, pero solo se tienen en cuenta como activos el efectivo y los fondos cercanos a ellos:

Cal = (Efectivo + inversiones financieras a corto plazo) / Pasivo corriente

A diferencia de los dos anteriores, este coeficiente no se usa mucho en Occidente. Según las regulaciones rusas, un valor de coeficiente de al menos 0,2 se considera normal.

44. Proyección de indicadores de solvencia.

Al decidir sobre la atracción de recursos crediticios, es necesario determinar la solvencia crediticia de la empresa.

En la etapa actual, se han adoptado los siguientes coeficientes:

Índice de liquidez corriente (cobertura), K p;

Coeficiente de provisión con activos circulantes propios, K os;

Coeficiente de restauración (pérdida) de solvencia, K uv.

Estos indicadores se calculan de acuerdo con el balance de acuerdo con las siguientes fórmulas:

El coeficiente K p caracteriza la provisión general de la empresa con activos circulantes para realizar actividades económicas y el pago oportuno de las obligaciones urgentes de la empresa.

El coeficiente Kv muestra la existencia de una oportunidad real para que una empresa recupere o pierda su solvencia dentro de un período determinado. La base para reconocer la estructura del balance como insatisfactoria y la empresa insolvente es el cumplimiento de una de las siguientes condiciones:< 2 или К ос >0,1. Cabe recordar que al decidir sobre un préstamo en un banco u otra entidad crediticia, se calcula el siguiente sistema de ratios financieros:

Ratio de liquidez absoluta K al;

Tasa de cobertura intermedia K pr;

Tasa de cobertura global K p;

Coeficiente de independencia K n.

El índice de liquidez absoluta muestra la proporción de pasivos a corto plazo que se pueden reembolsar a expensas de activos altamente líquidos y se calcula utilizando la fórmula, el valor estándar del indicador es 0.2 - 0.25:

El índice de cobertura intermedia muestra si la empresa podrá cancelar sus obligaciones de deuda a corto plazo a tiempo. Se calcula mediante la fórmula:

El cálculo del índice de cobertura global es similar a la determinación del índice de liquidez corriente. El índice de independencia financiera caracteriza la provisión de una empresa con sus propios fondos para llevar a cabo sus actividades. Se determina por la relación entre el patrimonio neto y la moneda del balance y se calcula como un porcentaje.

El valor óptimo, que proporciona una posición financiera bastante estable a los ojos de inversores y acreedores: 50 - 60%.

45. Recursos propios y tomados en préstamo de la empresa

Fondos propios y prestados de la empresa - en conjunto, determinar la liquidez de sus activos y afectar directamente la cantidad de fondos financieros y otros que brindan una oportunidad para su uso, en un momento o período de tiempo particular.

Los fondos prestados permiten a la empresa aumentar la producción, la facturación, obtener ganancias adicionales e incluso pagar deudas anteriores y mucho más.

Además de los fondos prestados, para obtener ciertas ventajas financieras, una empresa también puede utilizar fondos prestados que, a diferencia de los fondos prestados, no se devuelven realmente, por ejemplo, participaciones en el capital social y financiación pública gratuita.

Los empresarios ordinarios también pueden utilizar activamente los fondos prestados. La política estatal de la Federación de Rusia para el desarrollo de la actividad empresarial, mediante la captación de fondos prestados de diversas fuentes, prevé la recepción de préstamos sin intereses, de acuerdo con la legislación vigente. Además, estos préstamos no están sujetos a impuestos.

Los impuestos serán solo sobre los ingresos recibidos, en el caso de un préstamo en efectivo; en el caso de un préstamo para ropa, no se calcula el beneficio material. Puede utilizar los fondos prestados de forma constante o regular, si es eficaz y tiene un beneficio estable, o si es una necesidad.

Sin embargo, es recomendable seguir muy de cerca y prestar atención a coeficiente de endeudamiento y mantener un equilibrio bien definido - es bueno tener una cierta estrategia de acciones en caso de circunstancias imprevistas, ya que en el caso de utilizar fondos prestados, existe un cierto umbral de pérdidas financieras, después de cruzar el cual no podrá para restaurar su negocio e inmediatamente o después de cierto tiempo se declarará en quiebra.

Aquí, también debe tener en cuenta: ratio de capital y deuda- aproximadamente, se puede calcular dividiendo el monto total de los préstamos existentes y los cargos por intereses sobre los mismos entre los activos totales y los ingresos futuros.

El valor de este ratio será, uno de los factores fundamentales a la hora de otorgarle préstamos, es decir, cuanto menor sea el ratio, más probabilidades hay de conseguir un préstamo.

En general, es recomendable utilizar fondos prestados gratuitos y especialmente reembolsables solo cuando ya esté bien de pie y comprenda su segmento de negocio.

Ahora, la legislación estatal de la Federación de Rusia prevé subsidios gratuitos para la apertura de una empresa privada, en forma de financiamiento parcial del capital inicial, pero después de todo, no brinda garantías para el éxito de su desarrollo.

Índice de liquidez absoluta (índice de efectivo)

Definición

Índice de liquidez absoluta (monetaria)(coeficiente de efectivo) muestra la relación entre los activos más líquidos de la organización (efectivo e inversiones financieras a corto plazo) y los pasivos a corto plazo.

El índice de liquidez absoluta es una variación de otros dos índices de liquidez más comunes: el índice de liquidez actual y el índice de liquidez rápida. Al mismo tiempo, en el cálculo de este indicador, solo se utilizan los activos (líquidos) de venta más rápida.

Fórmula de cálculo)

El coeficiente se calcula de la siguiente manera:

Ratio de liquidez absoluta = (Efectivo + Inversiones financieras a corto plazo) / Pasivo corriente

Todos los componentes de la fórmula se toman del balance de la organización.

Valor normal

El índice de liquidez absoluta no es tan popular como los índices de liquidez actual y rápida y no tiene una norma bien establecida. Muy a menudo, se utiliza un valor de 0,2 o más como punto de referencia para el valor normal del indicador. Sin embargo, un valor demasiado alto del coeficiente indica volúmenes excesivamente altos de efectivo libre que podrían usarse para el desarrollo comercial.

Lea sobre el índice de liquidez en efectivo en inglés en el artículo " Ratio de efectivo".

Radio actual

Definición

Índice de liquidez actual (total)(razón corriente) es una medida de la solvencia de la organización, la capacidad de pagar los pasivos corrientes (hasta un año) de la organización. Los prestamistas utilizan ampliamente este índice para evaluar la situación financiera actual de una organización, el peligro de otorgarle préstamos a corto plazo. En la práctica occidental, la relación también se conoce como la relación de capital de trabajo.

Fórmula de cálculo)

El índice de liquidez corriente se calcula como el índice de activos corrientes a pasivos a corto plazo:

Índice de liquidez corriente = Activo corriente / Pasivo a corto plazo

El numerador de la fórmula se toma del activo del balance, el denominador del pasivo.

Valor normal

Cuanto mayor sea el valor del índice de liquidez corriente, mayor será la liquidez de los activos de la empresa. Un valor de coeficiente de 2 o más se considera normal. Sin embargo, en la práctica mundial, se permite reducir este indicador para algunas industrias a 1,5.

Un valor bajo de la relación (por debajo de 1) indica probables dificultades para reembolsar a la organización sus pasivos corrientes. Sin embargo, para completar el panorama, debe observar el flujo de efectivo de las actividades operativas de la organización; a menudo, una proporción baja se justifica por un fuerte flujo de efectivo (por ejemplo, en cadenas de comida rápida, comercio minorista).

Un índice de liquidez corriente demasiado alto tampoco es deseable, ya que puede reflejar un uso insuficiente y eficiente de los activos corrientes o del financiamiento a corto plazo. En cualquier caso, los prestamistas prefieren ver un índice más alto como una señal de la posición de una empresa.

Lea sobre el índice de liquidez actual en inglés en el artículo " Ratio de efectivo".

Razón rápida

Definición

Razón rápida(razón rápida, razón de prueba ácida) caracteriza la capacidad de la organización para pagar sus pasivos a corto plazo mediante la venta de activos líquidos. Al mismo tiempo, los activos líquidos en este caso incluyen tanto efectivo como inversiones financieras a corto plazo y cuentas por cobrar a corto plazo (según otra versión, todos los activos corrientes, excepto su parte menos líquida, las acciones). El índice de liquidez rápida se ha generalizado en la práctica rusa y mundial, junto con el índice de liquidez actual.

Fórmula de cálculo)

La razón rápida se calcula dividiendo los activos líquidos entre los pasivos a corto plazo:

Razón rápida = (Efectivo + Inversiones financieras a corto plazo + Cuentas por cobrar a corto plazo) / Pasivos a corto plazo

Según otra versión:

Razón rápida = (Activo corriente - Inventarios) / Pasivo a corto plazo

Los inventarios se consideran los activos menos líquidos, se consideran los más difíciles de convertir en efectivo (es decir, vender), por lo que no se incluyen en el cálculo de todos modos.

Valor normal

Cuanto mayor sea el ratio rápido, mejor será la posición financiera de la empresa. Un valor de 1.0 o superior se considera la norma. Al mismo tiempo, el valor puede diferir para diferentes industrias. Si el ratio es inferior a 1, los activos líquidos no cubren los pasivos a corto plazo, lo que significa que existe un riesgo de pérdida de solvencia, lo que es una señal negativa para los inversores.

Ratio de liquidez absoluta

EQUILIBRIO

13.04.09

1. ampliación del intervalo;

2. doblar la media móvil;

3. alineación analítica.

El método de agregación de intervalos se utiliza para identificar la tendencia de las series de tiempo, donde la principal tendencia de desarrollo está distorsionada por desviaciones aleatorias. La esencia del método: la transición de la serie inicial de dinámicas a la serie de períodos más largos. Por ejemplo, de meses a trimestres. Como resultado de la ampliación de los intervalos, la tendencia general se vuelve más notoria.

Como resultado de la ampliación del intervalo, la tendencia general en el desarrollo del volumen de negocios se vuelve obvia:

1. el volumen de negocios aumenta de año en año;

2. el volumen de negocios del segundo semestre del año supera anualmente el volumen de negocios del primer semestre del año;

3. la facturación del IV trimestre es la mayor;

4. el volumen de negocios del primer semestre del año siguiente es siempre inferior al volumen de negocios del segundo semestre del año anterior;

5. La facturación de los semestres del mismo nombre aumenta de año en año.

Suavizado de media móvil... La esencia del método radica en el hecho de que, de acuerdo con los valores iniciales de esta serie, se determinan los calculados (valores teóricos), en los que las desviaciones aleatorias se extinguen parcialmente y la principal tendencia de desarrollo se revela más claramente en la forma de alguna línea suave. Para el cálculo, es necesario determinar los vínculos de la media móvil. El número de niveles en cada enlace debe tener una duración de un año, es decir, para una serie trimestral, un enlace de cuatro niveles, para una serie mensual, un enlace de doce niveles. El cálculo consiste en determinar el valor medio de cada enlace. Al mismo tiempo, al calcular cada nueva media móvil, se descarta un nivel de la izquierda y se adjunta un nivel a la derecha.

Para la fila trimestral:

Consideremos el cálculo de medias móviles.

| Periodo (año, trimestre) | Niveles de referencia (T / O) | Promedios móviles | Niveles de centrado suavizados | Porcentaje |

| Yo cuarto. 2006 | 200,7 | 209,8 | 95,7 | |

| II trimestre. 2006 | 230,2 | 239,1 | 224,5 | 102,5 |

| III trimestre. 2006 | 198,4 | 250,9 | 245,0 | 81,0 |

| IV trimestre. 2006 | 327,2 | 250,1 | 250,5 | 130,6 |

| Yo cuarto. 2007 | 247,8 | 266,6 | 258,35 | 95,9 |

| II trimestre. 2007 | 227,1 | 256,6 | 261,6 | 86,8 |

| III trimestre. 2007 | 264,4 | 254,7 | 255,65 | 103,4 |

| IV trimestre. 2007 | 287,1 | 260,6 | 257,65 | 111,4 |

| Yo cuarto. 2008 | 240,2 | 266,9 | 263,75 | 91,1 |

| II trimestre. 2007 | 250,8 | 291,1 | 279,0 | 89,9 |

| III trimestre. 2008 | 289,5 | 308,0 | 299,55 | 96,6 |

| IV trimestre. 2008 | 383,7 | 336,6 | 322,3 | 119,1 |

Faltan promedios para el coeficiente intelectual. 2006 y III, IV kV. 2008 calculado reduciendo el número de niveles de enlace

Para suavizar la influencia de factores aleatorios, centraremos los promedios móviles, sumándolos en pares y, a su vez, encontrando su promedio.

Encuentre el porcentaje de los miembros reales de la serie original a los niveles correspondientes de las medias móviles.

El índice de estacionalidad se determina:

Del mismo modo, encontramos

En este ejemplo, el método de la media móvil se utiliza para analizar la estacionalidad de la rotación.

Se puede realizar un análisis similar usando método de promedio simple... En este caso, se utiliza el siguiente algoritmo para calcular el índice de estacionalidad:

Al calcular el índice de estacionalidad utilizando promedios móviles, se tiene en cuenta la tendencia general de un aumento en la rotación de un año a otro y, por lo tanto, la naturaleza calculada de la estacionalidad es más suave: los trimestres I - III son aproximadamente los mismos. Al calcular por el método de promedios simples, la tendencia de aumento de T / O de trimestre a trimestre es más pronunciada, ya que la tendencia general de crecimiento de T / O se superpone a la estacionalidad trimestral.

Método analítico de alineación... Consiste en determinar la ecuación aproximando la tendencia general de cambios en los valores experimentales. Por ejemplo, ecuaciones de una línea recta o ecuaciones de una parábola, como se hizo anteriormente. El índice de estacionalidad se define como la relación entre los valores reales de los miembros de la serie y su valor calculado determinado por la ecuación. Los índices así obtenidos se promedian por trimestres o meses.

ANÁLISIS DE LA CONDICIÓN FINANCIERA DE LA EMPRESA

El análisis de la situación financiera de la empresa es uno de los componentes principales del análisis económico de la empresa.

Dependiendo del propósito de los sujetos de análisis, se lleva a cabo un análisis externo o interno de informes financieros y estadísticos. Por regla general, los usuarios y sujetos de análisis externo son acreedores, inversores, contrapartes comerciales (proveedores, compradores), autoridades fiscales, etc. El análisis externo se centra principalmente en los estados financieros abiertos y públicos de una empresa.

El propósito del análisis interno realizado por los gerentes y propietarios de la empresa es evaluar las fortalezas y debilidades de las actividades financieras y económicas de la empresa y determinar las perspectivas de su desarrollo.

Las principales etapas del análisis de la situación económica y financiera.

1. Recolección de información y procesamiento de estados financieros.

2. Análisis de la composición, estructura de la propiedad de la empresa y las fuentes de su formación.

3. Análisis de liquidez y solvencia.

4. Análisis de independencia financiera, sostenibilidad y estabilidad de actividades.

5. Análisis de indicadores de actividad empresarial, rentabilidad, competitividad de precios, estrategia y tácticas de desarrollo.

6. Análisis de la insolvencia (quiebra) de la empresa.

8. Desarrollo de medidas para mejorar las actividades económicas y financieras de la empresa.

Etapa 1. Recolección de información y procesamiento de estados financieros

El análisis se basa en informes financieros y estadísticos. Los estados financieros (contables) anuales de las empresas constan de 5 formas principales:

1. Balance (F1).

2. Cuenta de pérdidas y ganancias (F2).

3. Estado de cambios en el patrimonio neto (F3).

4. Estado de flujo de efectivo (formulario 4).

5. Anexo al balance (modelo 5).

El más informativo para el análisis y evaluación de la situación financiera es el formulario No. 1 (balance). El balance general contiene una generalización de la información sobre el estado de los activos económicos de la organización incluidos en Activos y las fuentes de su educación, constituyendo Pasivo... Esta información se presenta al inicio y al final del período (trimestre, año), lo que permite comparar indicadores e identificar tendencias en su cambio (crecimiento o declive). En la Federación de Rusia, el activo del balance se construye en el orden de aumentar la tasa de transformación de estos activos en el proceso de actividad económica en forma monetaria, es decir, en el orden de aumentar el grado de liquidez de los activos.

En los pasivos del balance general, la agrupación de artículos se da sobre una base legal, es decir, todas las obligaciones de la empresa se dividen por sujetos: a los propietarios de la empresa; a terceros (acreedores). A su vez, los pasivos externos de la empresa (capital prestado, deudas) se dividen en largo plazo (más de 1 año) y corto plazo (hasta 1 año). Las partidas del pasivo se agrupan según su vencimiento en orden ascendente. En primer lugar está el "Capital Autorizado" como la parte más constante del balance. Le sigue el resto de artículos.

Para ilustrar la metodología para el análisis posterior de la situación financiera, presentamos el balance analítico de una empresa. En aras de la simplicidad, no se muestran algunas partidas no principales del balance.

| Activos | Mil. frotar. | Pasivo | Mil. frotar. |

| I. Activos no corrientes, incluidos: Activos intangibles Activos fijos | III. Capital y reservas, incluido el capital social Ganancias acumuladas | ||

| II. Activos corrientes, incluidos inventarios Cuentas por cobrar, incluida deuda a largo plazo Inversiones financieras a corto plazo a corto plazo Efectivo Otros activos corrientes | - - | IV. Pasivos a largo plazo, incluidos préstamos y créditos | |

| V. Pasivos a corto plazo, incluidos préstamos y créditos Cuentas por pagar Otros pasivos a corto plazo | |||

| Activos totales: | Responsabilidad total |

Etapa 2. Análisis de la composición, estructura de la propiedad y fuentes de su formación. En esta etapa se analiza la variación del valor del inmueble en su conjunto, es decir, el activo del balance, la variación del ratio entre activos no corrientes y circulantes, así como la variación de su valor total. De manera similar se estudia la variación del pasivo del balance, es decir, el capital social y el capital pasivo, así como la relación entre ellos.

Etapa 3. Análisis de la liquidez y solvencia de la empresa.

La liquidez de una empresa es su capacidad para cumplir con sus obligaciones a corto plazo de manera oportuna. Los principales indicadores que caracterizan la liquidez y la solvencia son los ratios de liquidez y el ratio de solvencia.

DS - efectivo;

KFV: inversiones financieras a corto plazo;

KP - pasivos (pasivos) a corto plazo.

El índice de liquidez absoluta muestra qué proporción de sus pasivos a corto plazo la empresa puede reembolsar a expensas de la parte más líquida de sus activos. No existe un valor normativo para este indicador. Uno de los valores recomendados es 0.05-0.2. Los valores altos de esta relación son beneficiosos para los acreedores, quienes, en caso de quiebra de la empresa, recibirán más fácilmente sus deudas en forma de efectivo. Desde el punto de vista de una empresa operativa, mantener valores altos de este indicador no es en absoluto necesario. Durante el funcionamiento normal de la empresa, la proporción de fondos gratuitos puede ser muy baja. Por ejemplo, en Japón, el valor de este coeficiente se considera 0.01-0.02.

Ratios de liquidez

COC CO

SOS - activos circulantes propios (OA - KO);

CO - los pasivos más urgentes (partidas de la sección V del balance).

En la práctica La solvencia de una empresa se expresa a través de la liquidez de su balance.... El objetivo principal de evaluar la liquidez del balance es establecer el monto de cobertura de los pasivos de la empresa por sus activos, cuyo período de transformación en efectivo (liquidez) corresponde al vencimiento de las obligaciones (urgencia de retorno).

Para realizar el análisis, los activos y pasivos del balance se clasifican de acuerdo con los siguientes criterios:

· Por el grado de liquidez decreciente (activo);

· Por el grado de urgencia del pago de las obligaciones.

Esta agrupación de partidas de activos y pasivos del balance se muestra en el diagrama.

Para determinar la liquidez del balance del grupo de activos y pasivos se comparan entre sí.

|

Las condiciones de liquidez absoluta son las siguientes:

A1 P1; A2 P2; A3 PZ; A4< П4

Un requisito previo para la liquidez absoluta del balance es el cumplimiento de las tres primeras desigualdades.

La cuarta desigualdad está equilibrada. Su implementación indica que la empresa tiene sus propios activos circulantes (el capital y las reservas son activos no corrientes).

Los activos menos líquidos no pueden reemplazar a los fondos más líquidos, por lo tanto, si alguna de las desigualdades tiene un signo opuesto al fijado en la versión óptima, entonces la liquidez del saldo difiere de la absoluta.

La comparación de A1 con P1 y A1 + A2 con P2 permite establecer la liquidez actual, lo que indica su solvencia para el futuro cercano. La comparación de A3 con P3 expresa la liquidez prospectiva, que es la base para pronosticar la solvencia a largo plazo.

La evaluación de los indicadores absolutos de liquidez del balance se realiza mediante una tabla analítica.

Los activos de la empresa, según la velocidad de su conversión en dinero, se dividen en 4 grupos:

A1 - los activos más líquidos - el efectivo de la empresa y las inversiones financieras a corto plazo. A1 = s.250 + s.260.

A2 - activos rápidamente realizables - cuentas por cobrar y otros activos. A2 = s.230 + s.240 + s.270.

A3 - Activos de lento movimiento - existencias, así como partidas de la sección I del activo del balance "Inversiones financieras a largo plazo". A3 = s.210 + s.220 + s.140.

A4 - Activos difíciles de vender - el total de la sección I del activo del balance, a excepción de los artículos de esta sección incluidos en el grupo anterior. A4 = pág.190 - pág.140.

Los pasivos del balance se agrupan según la urgencia de su pago:

P1 - los pasivos más urgentes - cuentas por pagar, otros pasivos, así como préstamos no reembolsados a tiempo. P1 = p.620.

P2 - pasivos a corto plazo - préstamos a corto plazo y fondos prestados. P2 = p.610 + p.660.

P3 - pasivos a largo plazo - préstamos a largo plazo y fondos prestados. P3 = p.590.

P4 - pasivos permanentes - capital social, que está constantemente a disposición de la empresa. A4 = s.490 + s.630 + s.640 + s.650.

Los índices de liquidez determinan la capacidad de la empresa para pagar sus pasivos a corto plazo durante el período de informe. Entre ellos, los más importantes para la gestión financiera son los siguientes:

· Relación de liquidez total (corriente);

· Razón de liquidez rápida;

· Razón de liquidez absoluta;

· Capital de trabajo neto.

Índice de liquidez total se calcula como el cociente de dividir los activos corrientes por los pasivos a corto plazo y muestra si la empresa tiene fondos suficientes que se pueden utilizar para pagar sus pasivos a corto plazo durante un período determinado. De acuerdo con las normas internacionales generalmente aceptadas, se cree que este coeficiente debería estar en el rango de uno a dos (a veces tres). El límite inferior se debe al hecho de que el capital de trabajo debe ser al menos suficiente para pagar los pasivos a corto plazo, de lo contrario, la empresa estará bajo la amenaza de quiebra. Un exceso de capital de trabajo sobre pasivos a corto plazo en más de dos (tres) veces también se considera indeseable, ya que puede indicar una estructura de capital irracional. Al analizar el coeficiente, se presta especial atención a su dinámica.

Un indicador particular del índice de liquidez actual es razón rápida, revelando la relación entre la parte más líquida del capital de trabajo (efectivo, inversiones financieras a corto plazo y cuentas por cobrar) y los pasivos a corto plazo. Para calcular el índice de liquidez rápida, también se puede utilizar otra fórmula de cálculo, según la cual el numerador es igual a la diferencia entre el capital de trabajo (excluidos los gastos en períodos futuros) y los inventarios. En Rusia, su valor óptimo se define como 0,7 - 0,8.

En la mayoría de los casos, el más confiable es la evaluación de la liquidez solo por el indicador de capital de trabajo. Este indicador se llama ratio de liquidez absoluta y se calcula como el cociente de dividir el efectivo entre los pasivos corrientes. En la práctica occidental, el índice de liquidez absoluta rara vez se calcula. En Rusia, su nivel óptimo se considera de 0,2 a 0,25. y se considera el coeficiente más confiable.