3-NDFL es una declaración especial para personas que pagan impuestos sobre la renta. La declaración es cumplimentada y enviada a la oficina de impuestos por el propio contribuyente.

El formulario 3-NDFL es de particular importancia cuando se reciben deducciones fiscales, es decir, devolución de parte del impuesto sobre la renta pagado. Descubra cómo completar la declaración de la renta de las personas físicas en los diferentes casos.

¿En qué casos se envía la declaración 3-NDFL?

Una declaración en forma de 3-NDFL se envía a la oficina de impuestos en dos situaciones. En el primer caso, es deber del contribuyente, y en el segundo, es su derecho.

La presentación obligatoria de 3 impuestos sobre la renta de las personas físicas se proporciona en los siguientes casos:

- Recibir ingresos por ser propiedad. Además, anteriormente existía una regla según la cual los propietarios de apartamentos no presentaban una declaración si eran propietarios de los mismos durante más de 3 años. A partir del 1 de enero de 2016, el período de tenencia de los apartamentos comprados se amplió a 5 años. La nueva regla no se aplica a otras propiedades, lo que significa que hay un plazo de 3 años para automóviles, terrenos, garajes y otras propiedades. Además, 3 años son válidos para apartamentos obtenidos por herencia, privatización, bajo contrato de anualidad.

- Recibir ingresos en forma de ganancias. Por el momento, las personas deben completar una declaración 3-NDFL, cuyas ganancias oscilan entre 4 y 15 mil rublos. Los premios de lotería de menos de 4 mil rublos no están gravados, y si se reciben más de 15 mil, la obligación de retener y transferir el impuesto se transfiere por ley a los organizadores del evento.

- Celebración de contratos de derecho civil con personas físicas en ausencia de la condición de empresario individual. Por ejemplo, un contrato de arrendamiento de un apartamento.

- Recibir dividendos por participación en empresas extranjeras. Además, una persona debe ser residente de la Federación de Rusia, es decir, residir en el país durante más de 183 días al año;

- Percepción de rentas de un empresario individual por actividades comerciales, si utiliza el sistema tributario general. La obligación de calcular y pagar impuestos de forma independiente también se aplica a la población autónoma: abogados, notarios, escritores y otros.

De forma voluntaria, la cumplimentación de la declaración 3-NDFL se realiza solo si existen circunstancias que permitan declarar y reembolsar impuestos con cargo al presupuesto.

Dónde obtener el formulario 3-NDFL

El período impositivo para el impuesto sobre la renta de las personas físicas es un año calendario, por lo tanto, un ciudadano debe presentar una declaración de impuestos una vez al año. Para la entrega obligatoria, la fecha límite es el 30 de abril del año siguiente al año del informe. Si el día 30 cae en un día libre, entonces el último día para visitar la inspección será el siguiente día hábil.

Pero si desea declarar una deducción de impuestos, un contribuyente puede comunicarse con la inspección en cualquier momento. El derecho a utilizar su beneficio lo retiene un individuo durante 3 años a partir del momento en que surgen las circunstancias que le dan la base para obtener una deducción.

Cada año, la oficina de impuestos lanza un nuevo software con la designación del año para el que es relevante. La "Declaración" ya contiene libros de referencia con la información necesaria. Después de ingresar la información en el programa, el usuario tiene la oportunidad de imprimir un formulario listo para usar con un código de barras del año para el que se completó. Las instrucciones para completar 3-NDFL se presentan a continuación.

El procedimiento para completar una declaración de impuestos 3-NDFL

La declaración completa consta de 19 hojas:

- Pagina del titulo;

- 1ª y 2ª sección;

- Hojas con designaciones de letras;

- Aplicaciones.

Sin embargo, no es necesario completar todas las hojas. El procedimiento para completar 3-NDFL prevé el ingreso de información solo en aquellas hojas que se requieren para obtener un tipo específico de deducción o declaración de impuestos.

Para completar el formulario por su cuenta, necesitará los siguientes documentos (opcional):

- Pasaporte, en ausencia de otro documento de identidad;

- Número de Identificación del Contribuyente;

- Certificado de matrimonio (si lo hubiera);

- Documentos que acrediten la recepción de ingresos (contrato de compraventa, arrendamiento, contrato y otros);

- Documentos que confirmen los gastos incurridos (contratos de compra, propiedad vendida; recibos de pago de servicios públicos, recibos de reparaciones realizadas, etc.);

- Contrato de compraventa de vivienda o documentos que confirmen los costos de construcción para la aplicación de una deducción de propiedad;

- Contrato de préstamo hipotecario;

- Certificado del banco sobre los intereses pagados;

- Acuerdo con una institución educativa para recibir una deducción social por educación;

- Acuerdo con una institución médica para recibir una deducción social por tratamiento;

- Recibos de pago de servicios médicos o educativos;

- Licencia (acreditación) de una institución médica (educativa);

- Certificado del empleador en el formulario.

Los contratos para la inspección deben entregarse en copias, y todos los documentos de pago en originales, por lo tanto, para evitar pérdidas o pérdidas, se presenta un inventario con la declaración. El inspector anota el número de hojas adjuntas en la portada de la copia del contribuyente contra la firma. Las reglas para el llenado de 3-NDFL requieren la indicación obligatoria del número de teléfono del contribuyente, para poder contactarlo en caso de dudas o revelación de inexactitudes en el llenado.

La principal condición para recibir las deducciones sociales o patrimoniales es que el ciudadano reciba una renta gravada al 13%. Porque puede devolver del presupuesto solo los fondos transferidos allí para el período impositivo correspondiente.

3-NDFL para la deducción de impuestos al comprar una casa no se puede presentar en los siguientes casos:

- Adquisición de metros cuadrados de una persona interdependiente (familiar, empleador);

- Adquisiciones que impliquen el pago de otras personas o que utilicen subsidios gubernamentales (capital de maternidad);

- Anteriormente, se ejercía plenamente el derecho a utilizar la deducción de la propiedad.

El monto de las deducciones fiscales está limitado por ley dentro de 260 mil para la deducción al comprar un área residencial, es decir, el 13% de 2 millones de rublos. La excepción son los casos de compras que involucran un préstamo hipotecario, en los que el estado se compromete a devolver al contribuyente el 13% del pago en exceso al banco a la tasa de crédito establecida, pero no más de 390 mil rublos.

Las deducciones de impuestos sociales están limitadas a RUB 15,6 mil por año, es decir, 13% de RUB 120 mil.

Ejemplos de cómo completar declaraciones de impuestos en forma de 3-NDFL

¿Cómo completar 3-NDFL al vender un apartamento? El llenado del formulario tanto con un pago adicional como con una devolución del presupuesto comienza con el llenado de la portada, en la que se encuentran los campos:

- Número de ajuste. Si la declaración se envía por primera vez, se colocan ceros en este campo, si la declaración primaria ya se ha enviado, la revisada se envía con un código que refleja el número de refinamientos (001, 002, etc.);

- El período impositivo es el año para el que se envía el formulario;

- El código de la autoridad fiscal se selecciona del libro de referencia de STI;

- Información sobre el contribuyente. Este campo contiene el nombre completo, la fecha de nacimiento, el lugar de nacimiento, los datos del pasaporte, el estado y el número de teléfono.

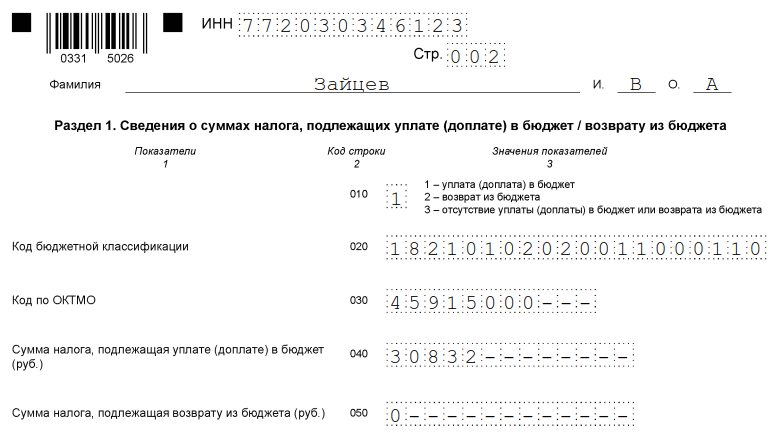

- La Sección 1 proporciona información sobre el impuesto que debe pagarse o devolverse. La sección contiene campos:

- Código de propósito de envío de documentos (pago, devolución, ausencia de deuda);

- Información sobre el código de clasificación presupuestaria;

- Código de área del municipio (OKTMO);

- Importe del impuesto.

La sección 2 contiene el cálculo de la base imponible a una tasa del 13%. Contiene información general sobre el monto de los ingresos, los gastos que reducen la base imponible y el impuesto calculado. Al vender una vivienda, también es necesario completar las hojas con las designaciones de letras "A" y "D2". La hoja "A" divulga información sobre los ingresos recibidos en el territorio de la Federación de Rusia. Refleja el precio de venta de la propiedad, el monto del impuesto a pagar.

Un ciudadano que ha vendido su casa tiene derecho a reducir la base imponible en 1 millón de rublos o declarar un gasto en forma de gastos para la adquisición de esta propiedad. Los costos deben ser confirmados por un acuerdo y un documento de pago.

¿Cómo llenar una declaración 3-NDFL para recibir una deducción fiscal social? En este caso, se rellenan hojas ligeramente diferentes. La portada, los apartados 1 y 2 en este caso deben completarse, como en la venta de un apartamento. La hoja "A" contiene información del certificado en forma de 2-NDFL.

La deducción del impuesto social se refleja en la hoja "E1" y "E2", donde es obligatorio completar los campos sobre los gastos incurridos por educación y tratamiento (propio o familiar cercano). Si un padre recibe una deducción social por un hijo o una esposa por un esposo, etc., se requiere un acuerdo, donde se indican 3 partes: el contratista, el pagador y la parte que recibe el servicio.

Una muestra de cómo completar una declaración 3-NDFL al recibir una deducción por o

¿Cómo llenar una declaración de impuestos 3-NDFL para recibirla? Como regla general, esta deducción se reclama en el trabajo y no requiere declaración.

Sin embargo, puede obtener una deducción estándar que no se recibió en el lugar del pago de ingresos por alguna razón por su cuenta. Para reflejar los beneficios, deberá completar la hoja “E1”, en la que deberá indicar el monto de la deducción estándar, así como adjuntar documentos que confirmen el derecho a recibir este beneficio.

Otro beneficio que puede recibir un residente fiscal de la Federación de Rusia es este. En este caso, el estado devuelve al ciudadano una parte del impuesto sobre la renta pagado por él.

¿Cómo completar correctamente una declaración 3-NDFL para recibir una deducción de propiedad? El cálculo de la deducción del impuesto predial en la declaración 3-NDFL se realiza en la hoja "D1". Esta sección contiene información:

- Código de objeto;

- Tipo de propiedad;

- Información sobre el objeto (número catastral, fecha de registro de la propiedad, año de inicio del uso de la deducción, costo según el contrato);

- Cálculo del monto de la deducción (el monto de la deducción ya utilizada, el monto de los intereses hipotecarios pagados, el monto del saldo a transferir al siguiente período impositivo).

Plazos para presentar el formulario 3-NDFL y pago de impuestos

Para proporcionar información sobre el impuesto sobre la renta de las personas físicas, cuando la ley lo exija al contribuyente, se prevé el período de enero a abril, es decir, el último es el 30 de abril. El pago de impuestos vence hasta el 15 de julio del año siguiente al período impositivo. Si el 15 de julio cae en un día libre, entonces, como regla general, el último día para el pago es el siguiente día hábil.

A partir del 1 de enero de 2016 sobre los ingresos de los cuales el agente fiscal no retuvo el impuesto sobre la renta, no es necesario presentar un informe. Esto facilitó la vida a los contribuyentes comunes, ya que no necesitan estudiar la pregunta: cómo llenar una declaración 3-NDFL.

La inspección de FTS envía recibos de pago sobre la base de notificaciones de organizaciones sobre la imposibilidad de retención de impuestos. Un individuo debe pagar dichos recibos antes del 1 de diciembre del año siguiente al período impositivo.

Otra nueva regla afectó el valor de la propiedad residencial vendida poseída por menos de 5 años (menos de 3 años para ciertas categorías). El precio de venta no debe ser inferior al valor catastral en un 70 por ciento o más. Si, para evitar pagar impuestos adicionales al presupuesto, un ciudadano ha subestimado el precio del contrato por el espacio habitable que se vende, la inspección cobrará de manera independiente un impuesto sobre la renta personal adicional por un monto del 13% del valor catastral, ajustado por un factor de 0,7.

Un ciudadano que no informa sobre los ingresos recibidos a tiempo se ve amenazado con sanciones. El monto de la multa depende del monto del impuesto no recibido por el estado como resultado de la presentación tardía de la declaración de impuestos. La sanción es del 5% de la cantidad pagadera al presupuesto por cada mes vencido, pero no menos de mil rublos y no más del 30%. El pago tardío resultará en la imposición de una multa única por el monto del 20% del monto del impuesto.

Dónde enviar la declaración 3-NDFL

Un informe en el formulario 3-NDFL se presenta a la inspección del Servicio de Impuestos Federales en el lugar de registro del contribuyente. La forma de presentación no importa. La declaración se puede presentar de una de las siguientes 3 formas:

- En persona o por medio de un representante con poder notarial;

- Por correo, carta con una lista de archivos adjuntos;

- A través de canales de comunicación electrónica, certificado por firma digital electrónica cualificada.

Hasta el 30 de abril de 2014, algunas categorías de ciudadanos deben declarar los ingresos recibidos en 2013 y enviar un formulario 3-NDFL a la oficina de impuestos del lugar de residencia. Le informaremos sobre quién informa en este formulario y cómo completar la declaración en el artículo.

¡Nota! Puede preparar y enviar informes fácilmente utilizando el servicio en línea "My Business": contabilidad por Internet para pequeñas empresas. El servicio genera automáticamente informes, los verifica y los envía electrónicamente. No necesitará visitar personalmente la oficina de impuestos y los fondos, lo que sin duda le ahorrará no solo tiempo, sino también nervios. Puede obtener acceso gratuito al servicio siguiendo el enlace.

El formulario de declaración 3-NDFL, que debe notificarse en 2013, fue aprobado por orden del Servicio de Impuestos Federales de Rusia con fecha 10 de noviembre de 2011 No. ММВ-7-3 / [correo electrónico protegido] Pero tenga en cuenta que por orden del Servicio de Impuestos Federales de Rusia con fecha 14/11/2013 N ММВ-7-3 / [correo electrónico protegido] se le han realizado cambios.

Antes de comenzar a hablar sobre cómo completar la declaración, consideraremos quién, dónde, cómo y en qué plazo envía el formulario 3-NDFL.

Quién informa sobre el formulario 3-NDFL

Además, algunos ciudadanos pueden enviar el formulario 3-NDFL por iniciativa propia. Estos incluyen aquellos que desean recibir, por ejemplo, las siguientes deducciones fiscales:

- estándar (si durante el período impositivo estas deducciones no se otorgaron a una persona física o se otorgaron en una cantidad menor a la prevista en el artículo 218 del Código Tributario);

- profesional;

- social (al pagar un tratamiento, formación, al transferir sus propios fondos con fines benéficos, etc.);

- propiedad (al comprar una vivienda).

Dónde y en qué plazo se presenta la declaración

Es necesario presentar el formulario 3-NDFL cumplimentado en la oficina de impuestos del lugar de residencia o lugar de estancia (cláusula 5 del artículo 227, cláusula 3 del artículo 228, cláusulas 1, 3, 6 y 7 del artículo 83 del Código Fiscal de la Federación de Rusia).

Se prevé el mismo procedimiento para quienes presenten una declaración por iniciativa propia (cláusula 2 del artículo 229 del Código Fiscal de la Federación de Rusia).

De acuerdo con el párrafo 4 del artículo 80 del Código Tributario, la declaración puede presentarse en papel (presencialmente oa través de un representante autorizado, así como por correo) o en forma electrónica (a través de canales de telecomunicaciones).

La declaración de impuestos se presenta a más tardar el 30 de abril del año siguiente al vencimiento del período impositivo (cláusula 1 del artículo 229 del Código Fiscal de la Federación de Rusia). Y el impuesto debe pagarse antes del 15 de julio del año en curso (cláusula 4 del artículo 228 del Código Fiscal de la Federación de Rusia).

Pero hay excepciones a esta regla. Entonces, si la actividad empresarial (práctica privada) o los pagos especificados en el artículo 228 del Código Tributario se dan por terminados antes del final del período impositivo, la declaración debe presentarse dentro de los cinco días siguientes a la fecha de terminación de las actividades o pagos. Esto se aplica a los ciudadanos rusos. Pero los extranjeros que vayan a salir del territorio de Rusia deben informar a más tardar un mes antes de salir del país. Así se establece en el apartado 3 del artículo 229 del Código Tributario. Ambos deben pagar el impuesto a más tardar 15 días naturales a partir de la fecha de presentación de dicha declaración (cláusula 3 del artículo 229 del Código Fiscal de la Federación de Rusia).

Por cada mes de falta de presentación de una declaración, se proporciona una multa del 5% del monto del impuesto (cláusula 1 del artículo 119 del Código Fiscal de la Federación de Rusia). La falta de un contribuyente de presentar una declaración de impuestos a la autoridad tributaria en el lugar de registro dentro del plazo establecido por la legislación sobre impuestos y tasas dará lugar a una multa del 5 por ciento del monto del impuesto a pagar (pago adicional) con base en esta declaración, por cada mes completo o incompleto a partir del día establecido para la presentación, pero no más del 30% de la cantidad indicada y no menos de 1,000 rublos. (Cláusula 1 del Art. 119 del Código Tributario de la Federación de Rusia) En este caso, el límite inferior de la multa es de 100 rublos y el límite superior no puede exceder el 30% del monto del impuesto. Es cierto que esta regla se aplica si la declaración se presenta con un retraso de hasta 180 días.

Si se atrasa con el informe por más de 180 días, el monto de la multa aumentará. Asciende al 30% del importe del impuesto más el 10% por cada mes de retraso (cláusula 2 del artículo 119 del Código Fiscal de la Federación de Rusia).

Relleno de la declaración

Reglas generales. El contribuyente indica en la declaración todos los ingresos recibidos en el período impositivo, las fuentes de su pago, las deducciones fiscales, los montos de los impuestos retenidos por los agentes tributarios, los montos de los anticipos efectivamente pagados, los montos de los impuestos pagaderos (recargo) al presupuesto o reembolsados del presupuesto (cláusula 4, artículo 229 del Código Fiscal de la Federación de Rusia).

La declaración en papel se rellena con un bolígrafo o estilográfica en color negro o azul. También es posible imprimir el formulario de declaración completo en una impresora. Tenga en cuenta que no se permite la impresión a doble cara. Esto se establece en la cláusula 1.1 de la sección 1 del Procedimiento para completar el formulario de declaración de impuestos para el impuesto sobre la renta de las personas físicas (formulario 3-NDFL), aprobado por orden del Servicio de Impuestos Federales de Rusia con fecha 10 de noviembre de 2011 No. ММВ-7 -3 / [correo electrónico protegido](en lo sucesivo, la Orden).

¡No se permiten correcciones en la declaración! Solo cabe un indicador en cada línea y las columnas correspondientes. En ausencia de indicadores previstos en la declaración, se insertará un guión en la línea correspondiente. Todos los indicadores de costos se dan en rublos y kopeks, excepto los montos del impuesto sobre la renta de las personas físicas, que se calculan y se muestran en rublos completos.

Tenga en cuenta lo siguiente cuando complete la declaración a mano.

Complete los campos de texto de la declaración con caracteres imprimibles en mayúscula.

Si para indicar algún indicador no se requiere completar todas las celdas del campo correspondiente, se colocará un guión en las celdas vacías del lado derecho del campo.

Ejemplo

Al especificar el TIN de diez dígitos de la organización 5024002119 en el campo TIN de doce celdas, el indicador se completa de la siguiente manera: "5024002119--".

Los ratios numéricos fraccionarios se rellenan de la misma forma que las reglas para rellenar ratios numéricos enteros. Si hay más celdas para especificar la parte fraccionaria que números, se coloca un guión en las celdas libres del campo correspondiente.

Ejemplo

Si el indicador "participación en la propiedad" tiene un valor de 1/3, entonces este indicador se indica en dos campos, tres celdas cada uno de la siguiente manera: "1--" - en el primer campo, firme "/" o "". entre los campos y "3--" - en el segundo campo.

Si completa la declaración en una computadora, alinee los valores de los indicadores numéricos de acuerdo con la familiaridad correcta (última). Y al imprimir en una impresora, se permite la ausencia de marcos de celdas y guiones para celdas vacías. Los caracteres deben imprimirse con la fuente Courier New, de 16 a 18 puntos de altura.

El contribuyente en la parte superior de cada página cumplimentada de la declaración deberá indicar el NIF (si lo hubiera), así como su apellido e iniciales, y en la parte inferior, en el campo "La veracidad e integridad de la información especificada en este página, confirmo "poner la fecha de llenado y la firma ...

En cuanto a la numeración de páginas, debe ser continua (cláusula 1.14, Sección 1 del Procedimiento).

La estructura de la declaración. La declaración 3-NDFL consta de una página de título, seis secciones y 13 hojas adicionales: A, B, C, G1, G2, G3, D, E, Zh1, Zh2, Zh3, Z, I. Verdadero, los contribuyentes deben completar y no representan todas las secciones y fichas, sino solo aquellas que reflejan los indicadores de las operaciones que realizan. En este caso, la portada y el apartado 6 de la declaración son obligatorios para todos (cláusula 2.1, apartado 2 del Procedimiento).

Al cumplimentar la declaración, todos los valores de los indicadores se toman de los certificados de ingresos y retenciones de impuestos emitidos por agentes tributarios, liquidación, pago y demás documentos a disposición del contribuyente, así como de los cálculos realizados sobre el base de estos documentos. Por lo tanto, le recomendamos que solicite con anticipación al departamento de contabilidad un certificado en forma de 2-NDFL para el último año.

Los contribuyentes tienen derecho a no indicar en la declaración de impuestos los ingresos que no estén sujetos a impuestos (exentos de impuestos) de conformidad con el art. 217 del Código Tributario, así como las rentas, una vez recibidas, el impuesto es retenido íntegramente por los agentes fiscales, si esto no impide que el contribuyente reciba las deducciones fiscales previstas en el art. 218 - 221 del Código Tributario.

Pagina del titulo. Al cumplimentar la portada de la declaración se indica lo siguiente:

- número de identificación del contribuyente (TIN). Puede encontrar su TIN en el sitio web del Servicio de Impuestos Federales de Rusia www.nalog.ru en la página del servicio Find Your TIN;

- el número del ajuste (al completar la declaración de impuestos primaria, se indica "0", con la declaración aclaratoria - el valor de acuerdo con el número ordinal de la declaración aclaratoria para el período de reporte correspondiente);

- período de declaración de impuestos: el año calendario para el que se presenta la declaración;

- código de la autoridad fiscal: el código de la oficina de impuestos en el lugar de residencia (lugar de estancia) del contribuyente;

- código de categoría del contribuyente:

- "720": un individuo registrado como empresario individual;

- “730” - un notario que ejerza la práctica privada y otras personas que ejerzan la práctica privada de acuerdo con el procedimiento establecido por la legislación vigente;

- “740”: el abogado que estableció la oficina del abogado;

- "760" - otra persona que declara ingresos de acuerdo con el art. 22 8 del Código Tributario, así como con el fin de obtener deducciones fiscales de acuerdo con el art. 218-221 del Código Tributario o para otro propósito;

- "770" - un individuo registrado como empresario individual y que es el jefe de una economía campesina (agrícola).

Al completar el indicador "Código por OKTMO", las celdas libres a la derecha del valor del código, si tiene menos de once caracteres, se rellenan con ceros.

El contribuyente puede determinar el código de la inspección fiscal y OKTMO en la dirección de su lugar de residencia (lugar de estancia) utilizando el servicio de Internet "Dirección y detalles de pago de su inspección" ubicado en el sitio web del Servicio Federal de Impuestos de Rusia www .nalog.ru en la sección "Servicios electrónicos".

Información general sobre el contribuyente completando los siguientes campos:

- apellido, nombre y patronímico;

- número de teléfono de contacto con el código de teléfono;

- fecha y lugar de nacimiento, ciudadanía;

- información sobre el documento de identidad;

- condición de contribuyente (residente fiscal / no residente de la Federación de Rusia);

- dirección del lugar de residencia (lugar de estancia).

Las secciones 1, 2, 3, 4, 5, 6 se completan en hojas separadas y se utilizan para calcular la base imponible y el monto de los impuestos sobre la renta gravados a varias tasas, así como el monto del impuesto a pagar / recargo al presupuesto o reembolso del presupuesto:

- en la Sección 1 para los ingresos gravados a una tasa del 13%;

- en la Sección 2 para los ingresos gravados a una tasa del 30%;

- en la Sección 3 para los ingresos gravados al 35%;

- en la Sección 4 para los ingresos gravados a una tasa del 9%;

- en la Sección 5 para los ingresos gravados a la tasa

La sección 6 se completa después de completar las secciones 1, 2, 3, 4 y 5 del formulario de declaración.

Hojas A, B, C, G1, G2, G3, D, E, Zh1, Zh2, Zh3, Z, I se utilizan para calcular la base imponible y los montos impositivos al completar las secciones 1, 2, 3, 4 y 5 del formulario de declaración y se completan según sea necesario.

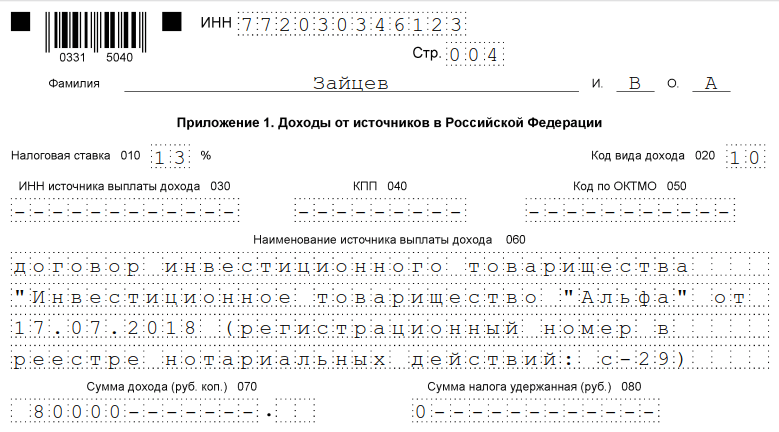

La hoja A se completa con los ingresos imponibles recibidos de fuentes en la Federación de Rusia, con la excepción de los ingresos de la actividad empresarial, la promoción y la práctica privada.

La hoja B se completa con los ingresos imponibles recibidos de fuentes fuera de la Federación de Rusia, con la excepción de los ingresos de la actividad empresarial, la promoción y la práctica privada.

El Formulario 3-NDFL es una declaración de impuestos, que deben presentar al Servicio de Impuestos Federales todos los ciudadanos que recibieron ingresos de forma independiente en 2018 (vendieron propiedades, recibieron grandes obsequios, alquilaron viviendas). Tenga en cuenta que se debe utilizar un nuevo formulario en 2019. Cómo completar la declaración 3-NDFL para 2018 y en qué se diferencia este informe para las personas comunes de la declaración que envían los empresarios, abogados y notarios individuales: las respuestas están en el material del sitio.

El impuesto sobre la renta de las personas físicas debe ser pagado al estado por todos los ciudadanos que reciben ingresos en Rusia. Por lo general, las organizaciones (agentes fiscales) se dedican a retener impuestos y transferirlos al presupuesto. Estos son los empleadores de los contribuyentes o aquellas organizaciones que les pagaron ingresos. Los mismos agentes tributarios informan al Servicio de Impuestos Federales sobre los montos pagados y el impuesto retenido. Sin embargo, si un ciudadano percibe ingresos por cuenta propia y no tiene agente fiscal para ninguna operación, y además si es empresario individual en el sistema tributario general, está obligado a declarar y pagar impuestos él mismo. A partir del artículo, aprenderá cómo completar 3-NDFL, cuándo enviarlo y puede descargar una muestra del llenado.

¿Qué es el formulario 3-NDFL?

La declaración 3-NDFL fue aprobada por Orden del Servicio de Impuestos Federales de Rusia con fecha 03.10.2018 No. ММВ-7-11 /. Los cambios están relacionados con enmiendas a gran escala realizadas en el Capítulo 23 del Código Fiscal de la Federación de Rusia en términos de deducciones e impuestos sobre bienes inmuebles de particulares. Para 2018, los contribuyentes deben informar en un nuevo formulario, por lo que es importante que se familiarice con los detalles para completarlo.

La declaración real ha disminuido en tamaño en comparación con el formulario utilizado antes de 2019: ahora es un formulario de 13 páginas, que incluye una página de título tradicional y dos secciones principales. Al mismo tiempo, la primera sección ocupa solo una página, y debe ser completada por todos los encuestados, y la segunda sección, junto con los anexos (cuyo número es 8) ocupa 9 páginas, pero se llenan solo si hay es información que debe indicarse en ellos, en función de la situación del contribuyente.

La declaración del IRPF es un formulario de declaración anual, pero tiene como finalidad no solo informar al Servicio de Impuestos Federales sobre los ingresos recibidos para pagar el impuesto sobre ellos, sino también para la posible recepción de deducciones fiscales.

Quién debe enviar este informe

La cumplimentación de la declaración 3-NDFL es obligatoria cuando se reciben ingresos de los que es necesario calcular y pagar el impuesto sobre la renta personal, así como recibir la devolución de parte del impuesto previamente pagado al presupuesto. A solicitud del Código Fiscal de la Federación de Rusia, la declaración Z-NDFL al final del año debe ser presentada por:

- empresarios individuales (IE) sobre el sistema fiscal general;

- abogados y notarios que hayan establecido oficinas privadas;

- jefes de familia de granjas (campesinos);

- residentes fiscales de la Federación de Rusia que recibieron ingresos en otros países en el año del informe (estas son personas que realmente vivieron en Rusia durante al menos 183 días al año, pero recibieron fondos de fuentes extranjeras fuera de sus fronteras);

- ciudadanos que recibieron ingresos por la venta de su propiedad, el alquiler o la ejecución de contratos de GPC (siempre que el cliente no cumpliera con el deber de un agente fiscal).

Los ciudadanos que ganaron la lotería o sorteos deportivos también deberán pagar impuesto sobre el monto de sus ganancias, sin embargo, en relación a ellos, los organizadores de estas promociones y sorteos, quienes les pagaron el monto de la ganancia, actúan como agentes fiscales. Sin embargo, si el obsequio se recibió en especie, el ganador deberá pagar los impuestos por su cuenta. En este caso, también deberá completar y enviar un informe.

Plazo y métodos de entrega del informe

La fecha límite general para presentar el informe es el 30 de abril del año siguiente al año del informe. Hay tres formas de enviar un informe a la oficina de impuestos del lugar de registro del contribuyente:

- enviar el informe directamente a la inspección de FTS personalmente o por medio de un representante;

- envíe un formulario en papel por correo;

- enviar un informe en línea en el sitio web del servicio de impuestos o utilizando servicios especiales.

El plazo se aplica solo a empresarios individuales, abogados, jefes de fincas campesinas, notarios y ciudadanos que declaren ingresos. Para recibir una deducción de impuestos, la declaración se puede presentar en cualquier momento conveniente.

Características del registro de la declaración.

Al completar el formulario de reporte, no se pueden realizar errores y correcciones, además, puede usar solo tinta negra o azul si el formulario se llena a mano. En este caso, debe prestar atención por separado a los diferentes requisitos para el llenado manual y automático del formulario:

- Al completar el formulario a mano, todos los campos de texto y numéricos (nombre completo, TIN, montos, etc.) deben escribirse de izquierda a derecha, comenzando por la celda más a la izquierda, en mayúsculas según la muestra que se pueda encontrar. en el sitio web de FTS ... Las letras deben ser uniformes y lo más parecidas posible a la muestra. Si después de completar la línea hay celdas vacías, debe colocar guiones hasta el final del campo. Si algún campo no se completa, todas sus celdas también deben contener guiones.

- Para completar la declaración 3-NDFL en una computadora, es necesario alinear todos los valores numéricos a la derecha. Se recomienda utilizar exclusivamente la fuente Courier New con el tamaño expuesto de 16 a 18.

Si una página de una sección o una hoja de un formulario no es suficiente para reflejar completamente toda la información, debe usar la cantidad requerida de páginas adicionales de la misma sección.

Tanto en la versión manuscrita como en la impresa del informe, todas las cantidades deben indicarse con kopeks. Una excepción es el monto del impuesto en sí, que debe redondearse a rublos completos de acuerdo con la regla aritmética habitual: si el total es inferior a 50 kopeks, entonces se descartan, a partir de 50 kopeks y más, redondeados al rublo completo. . Los ingresos o gastos, que según los documentos se calculan en moneda extranjera, deben recalcularse en rublos a la tasa del Banco Central de la Federación de Rusia en la fecha de su recepción real para ingresar en el informe. La información proporcionada en la declaración debe ser confirmada por documentos, cuyas copias se adjuntan a la declaración. Para enumerar los documentos adjuntos a 3-NDFL, puede elaborar un registro en cualquier orden.

Todas las páginas del formulario deben estar numeradas en orden completando el campo "Página", comenzando con 001 (página de título). El número de páginas debe indicarse en la portada, así como el número de documentos adicionales.

Otras aplicaciones dan

- códigos de ingresos: de fuentes en la Federación de Rusia y fuera del país;

- códigos de nombre de objeto (por ejemplo, un apartamento o un terreno);

- códigos de tipo del contribuyente que reclama la deducción fiscal;

- códigos de tipos de operaciones.

Llenado de muestra 3-NDFL

Pagina del titulo

En el ítem “TIN” en el título y en todas las demás páginas, debe indicar el número de identificación correcto del contribuyente - el demandado. Si el informe se envía por primera vez, en la columna "Número de corrección" se debe indicar 000, y si se envía de nuevo un documento ya corregido, en esta columna se debe colocar el número de serie de la corrección. En la columna "Período impositivo (código)" debe indicar el código del período del informe, para los informes anuales es el código 34. Si la declaración no se envía por un año, debe indicar los siguientes valores:

- primer trimestre - 21;

- medio año - 31;

- nueve meses - 33.

El campo "Informe del período impositivo" está destinado a indicar el año cuyos ingresos se declaran. Además, debe completar correctamente la columna "Enviado a la autoridad fiscal (código)", en la que debe registrar el número de cuatro dígitos de la autoridad fiscal en la que el contribuyente está registrado con las autoridades fiscales. En este código, los dos primeros dígitos son el número de región y los últimos son el código de inspección directa del Servicio de Impuestos Federales.

Un campo importante al que debe prestar atención al completar la página del título es el código de categoría del contribuyente en la declaración 3-NDFL. Todos los valores utilizados se dan en el Apéndice No. 1 al procedimiento para completar el informe. Éstos son algunos de ellos:

- IP - 720;

- notario - 730;

- abogado - 740;

- personas sin estatus de empresario individual: 760;

- granjero - 770.

El contribuyente debe informar sobre sí mismo el apellido, nombre, patronímico, fecha de nacimiento (completo), lugar de nacimiento (como está escrito en el pasaporte), datos del propio pasaporte. Ya no es necesario proporcionar la dirección de registro permanente en el lugar de residencia.

Para los documentos de identidad, se proporciona su propio sistema de codificación, que se detalla en el Apéndice No. 2 del procedimiento para completar el formulario de notificación:

- pasaporte de un ciudadano de la Federación de Rusia - 21;

- certificado de nacimiento - 03;

- identificación militar - 07;

- un certificado temporal emitido a cambio de una identificación militar - 08;

- pasaporte de un ciudadano extranjero - 10;

- certificado de consideración de una solicitud de reconocimiento de una persona como refugiado en el territorio de la Federación de Rusia en esencia - 11;

- permiso de residencia en la Federación de Rusia - 12;

- certificado de refugiado - 13;

- tarjeta de identidad temporal de un ciudadano de la Federación de Rusia - 14;

- permiso de residencia temporal en la Federación de Rusia - 15;

- certificado de concesión de asilo temporal en la Federación de Rusia - 18;

- certificado de nacimiento emitido por un organismo autorizado de un estado extranjero - 23;

- Tarjeta de identificación de un militar de la Federación de Rusia, tarjeta militar de un oficial de reserva - 24;

- otros documentos - 91.

El campo "Estado del contribuyente" está destinado a indicar la residencia, el número 1 significa que el contribuyente es un residente de la Federación de Rusia y el número 2 es un no residente de la Federación de Rusia. Además, en la portada, debe indicar el número total de hojas en el informe, firmar y la fecha en que se llenó.

Si el informe se envía a través de un representante, se indican sus datos completos. Además, dicha persona debe adjuntar una copia de un documento que confirme su autoridad a la declaración 3-NDFL.

Llenando las hojas restantes de 3-NDFL

De las hojas restantes, el contribuyente deberá completar aquellas que contengan información. Es obligatorio que todos solo completen la sección 1 "Información sobre los montos de impuestos pagaderos (recargo) al presupuesto / reembolso del presupuesto". Debe proporcionar los datos relevantes sobre el monto del IRPF o deducción.

Al completar esta sección, debe prestar atención a la indicación del BCC correcto para el pago de impuestos y su tipo. No ha cambiado en 2019. Además, tenga en cuenta que debe indicar el apellido y las iniciales en cada página completa, así como su número de serie.

Como ejemplo de llenado de 3-NDFL, se pueden citar los datos de un empresario individual sobre el sistema tributario general. En 2018, este empresario individual recibió ingresos de la actividad empresarial por un monto de 1.800.000 rublos. Además, tiene derecho a aplicar una deducción fiscal profesional por un monto de 1.370.000 rublos. Incluía:

- costos de materiales - 670,000 rublos;

- pagos en virtud de contratos laborales: 530.000 rublos;

- otros gastos: 170,000 rublos.

Para 2018, el empresario individual transfirió 35,000 rublos al presupuesto. anticipos del impuesto sobre la renta de las personas físicas. Un empresario es miembro de una sociedad de inversión sobre la base de un acuerdo. Y recibió ingresos por la venta de valores que estuvieron en su propiedad por menos de tres años.

El empresario individual debe completar la portada de la declaración y la sección 1. Además, completa la sección. 2, Apéndices 1, 3 y 8.

Sección 2

Apéndice 1 "Ingresos de fuentes en la Federación de Rusia"

Apéndice 3 "Ingresos de la práctica empresarial, jurídica y privada"

Apéndice 8

Cada contribuyente debe elegir independientemente lo que necesita completar y enviar el informe completo al Servicio de Impuestos Federales. Por ejemplo, al vender un apartamento, bastará con entregar la portada, las secciones 1 y 2, los Anexos 1 y 6 y el cálculo del Apéndice 1. Si los ingresos se recibieron por el alquiler del apartamento, la portada, la hoja A y las secciones 1 y 2 serán suficientes.

Llenado en línea

No es difícil completar el 3-NDFL en línea, para esto necesita tener una cuenta personal registrada de un contribuyente individual. El nombre de usuario y la contraseña para este servicio se pueden obtener del Servicio de Impuestos Federales después de especificar todos los datos personales durante el registro.

Muchos operadores de servicios de contabilidad ofrecen a los usuarios programas convenientes para completar informes en línea para enviarlos posteriormente a través de Internet o imprimirlos en papel. Este método es preferible para aquellos contribuyentes que están lejos de la contabilidad y no tienen experiencia en el llenado de informes. Sin embargo, no se requieren conocimientos especiales para ingresar datos correctamente en este formulario.

Multas por impago de impuestos y errores en la declaración

Por falta de pago del impuesto sobre la renta de las personas físicas, se prevé una multa, que ascenderá al 5% del monto del impuesto no pagado por cada mes a partir de la fecha de la demora, incluido el incompleto. En ausencia de un informe, si no contiene el monto del impuesto sobre la renta personal a pagar, la multa será el mínimo: 1000 rublos. Si hay que pagar impuestos, tendrá que pagar una multa de hasta el 30% del monto del impuesto devengado.

Este artículo será útil para aquellas personas que buscan un nuevo formulario de muestra para completar el certificado 3-NDFL 2019 para la oficina de impuestos.

Descargue un formulario de muestra del certificado 3-NDFL 2019Los contribuyentes podrán no solo saber qué páginas de la declaración deben redactarse sin falta, sino también aprender a hacerlo correctamente.

- Puede descargar el formulario de certificado 3-NDFL gratis

- Puede utilizar un ejemplo de cómo completar una declaración en este.

- Descargue el programa para el registro de un nuevo formulario de certificado 3-NDFL.

Se requiere un documento como un certificado (o, en otras palabras, una declaración de impuestos) a las personas que afirman reducir el tamaño de su base imponible o están obligadas a pagar fondos adicionales al tesoro estatal. En 2019, debe utilizar el formulario de certificado, que fue editado por el Servicio de Impuestos Federales el 25/10/2017.

Cabe señalar que la declaración 3-NDFL se elabora sobre la base de un certificado elaborado de acuerdo con el modelo 2-NDFL, que, por regla general, contiene información sobre la cantidad de ingresos y gastos de una persona. Además, para completar el formulario de declaración, el contribuyente necesitará un documento de identidad, así como algunos otros documentos comerciales.

Primera página de ayuda

El registro de la primera página del formulario 3-NDFL, así como todas las demás hojas, debe comenzar con el número de identificación del contribuyente. La línea de abajo necesita numerar la página. Después de eso, se escriben varios códigos en la página del título, que contienen información general sobre el certificado 3-NDFL:

- Número de ajuste. Dicho indicador fue introducido por el servicio de impuestos para que el contribuyente pudiera mostrar cuántas veces presentó un certificado 3-NDFL para su consideración para el período impositivo actual. Esta numeración comienza en cero. Es decir, si esto sucede por primera vez, entonces se debe poner cero en la celda correspondiente.

- Período imponible. Dado que existen períodos impositivos de diferente duración, es necesario indicar la duración en el formulario de declaración. A menudo, este período equivale a un año calendario (en este caso, se anota el código 34). Luego, en una celda separada, se escribe el año por el cual la persona desea reembolsar o pagar impuestos adicionales.

- Servicio de impuestos. Para identificar rápidamente las direcciones de las inspecciones fiscales, a cada una de ellas se le asignó un código específico, que se puede encontrar fácilmente en cualquier libro de referencia fiscal ruso. Una persona debe escribir el código de la inspección requerida en la página del título y el certificado 3-NDFL se enviará a la dirección exacta.

- Código del estado. Dado que la inspección fiscal puede requerir proporcionar una declaración no solo de los ciudadanos de la Federación de Rusia, sino también de los extranjeros, entonces es necesario indicar el código del país de origen de un individuo en él (para los rusos, este código es 643) .

- Categoría de contribuyente. Como saben, se establecen diferentes tamaños de tasas impositivas para las ganancias recibidas de diferentes tipos de actividades. Por tanto, en el certificado es necesario indicar qué está haciendo el individuo. Si el contribuyente es un empresario, entonces se coloca el código 720, si el gerente en el tribunal de arbitraje - 750, si el abogado privado - 740, y así sucesivamente.

Después de ingresar todos los códigos necesarios en el certificado 3-NDFL, una persona debe tomar el documento que se le emitió para su identificación y volver a escribir los siguientes datos desde allí: nombre completo, fecha y lugar de nacimiento, detalles del documento en sí ( serie, número, cuándo y por qué autoridad se le dio al contribuyente), coordenadas del lugar de residencia, número de teléfono, así como alguna otra información.

Segunda hoja de membrete

La segunda página de la referencia 3-NDFL debe ser la denominada sección número 1, incluida en el formulario del documento para fijar el monto del impuesto sobre la renta personal. En primer lugar, el contribuyente deberá anotar si realiza un pago adicional al presupuesto estatal (número uno), reembolsa recursos materiales de allí (número dos) o completa un certificado por otras razones (número tres).

Después de eso, sobre la base del certificado 2-NDFL emitido por el titular, se indica el código de clasificación presupuestaria (en la línea con el código 020) y OKTMO (línea 030), y luego el monto de la deuda en sí (línea 040 ) o se indica la cantidad reembolsada por el contribuyente (línea 050).

¡Importante! No olvide escribir su apellido junto con las iniciales en la parte superior de cada hoja, y firmar y fechar en la parte inferior, y poner guiones en todas las celdas del certificado que se dejaron en blanco.

La tercera página del formulario 3-NDFL

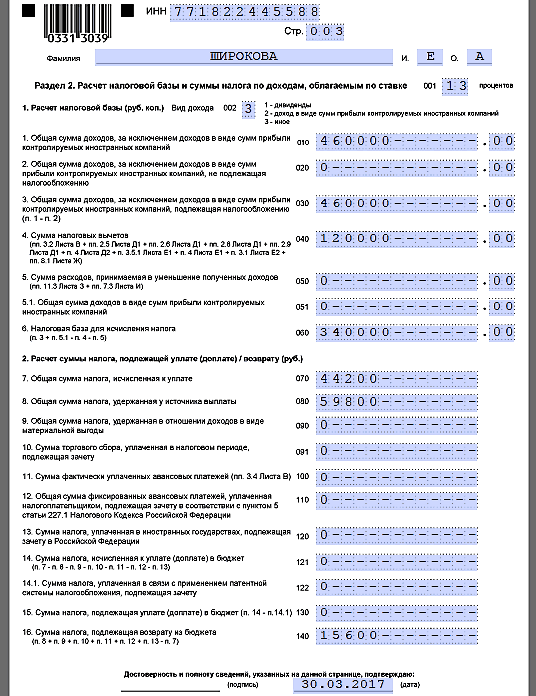

La tercera hoja del certificado 3-NDFL es la sección No. 2, destinada a calcular el tamaño de la base imponible, así como a indicar el monto del impuesto retirado de los ingresos de un individuo. En primer lugar, se indica el tamaño de la tasa impositiva que se gravó sobre las ganancias (la mayoría de las veces es 13%), y luego se selecciona el tipo de ingreso de las tres opciones propuestas (en la línea con el código 002).

Después de eso, se anota el monto total de las ganancias del contribuyente, y un poco más bajo, el monto sujeto a la retirada del impuesto sobre la renta personal. En la línea 040, debe registrar el monto total de todas las deducciones fiscales acumuladas para el contribuyente utilizando el certificado 3-NDFL, y en la línea 060, el tamaño de su base imponible. Y en el segundo párrafo del apartado, solo quedará por ingresar la cantidad de dinero que está sujeta a pago adicional o devolución.

Hoja de muestra A diseño

Proponemos considerar la página del formulario marcada con la letra rusa "A" como una muestra del llenado del nuevo formulario de certificado 3-NDFL para 2019. Esta hoja está dedicada a los beneficios recibidos por las personas en el territorio de Rusia. La hoja A está dividida en varias partes, cada una de las cuales contiene información sobre una fuente de ganancias separada. El contribuyente deberá ingresar los siguientes parámetros en esta página del formulario:

- El tamaño de la apuesta. Dado que el pago del impuesto sobre la renta de las personas físicas no siempre implica el retiro del trece por ciento de los ingresos de las personas, entonces en un campo separado es necesario anotar el tamaño de la tasa impositiva relacionada con una fuente de pago específica.

- Códigos Dado que se pueden obtener ganancias no solo como resultado del desempeño de una persona en sus funciones directas, sino también como resultado de la donación, la venta de bienes raíces y otras circunstancias, es necesario indicar el código de tipo. Además, se escribe el código de identificación de la fuente de pago rusa, su código OKTMO y el código del motivo del registro.

- Nombre. Además, el contribuyente debe escribir el nombre de la fuente de su ganancia, si es una organización, y si es una persona física, entonces indique su nombre completo.

- Cantidades. Y lo último que debe hacer es anotar las cuatro cantidades. En la línea 070 - la cantidad total de utilidades, en la línea 080 - la cantidad de ingresos sujetos a la retención de impuestos, en la línea 090 - impuesto sobre la renta personal calculado y en la línea 100 - retención de impuestos.

Puede familiarizarse con todos los demás matices sobre cómo completar un certificado 3-NDFL para presentarlo con el servicio de impuestos utilizando una instrucción especial publicada con el número de pedido ММВ-7-11 / 552.

Los empresarios individuales que operan en el territorio de la Federación de Rusia y que trabajan en el sistema fiscal general están obligados, de acuerdo con la legislación vigente, a enviar un informe sobre los ingresos recibidos a la oficina de impuestos cada año.

Los datos necesarios para la presentación de informes son presentados por el empresario en papel en forma de una declaración 3-NDFL completa. La cumplimentación de una declaración de impuestos es un requisito obligatorio no solo para quienes dirigen su propio negocio, sino también para los ciudadanos comunes que han recibido ingresos fuera de su lugar de trabajo principal durante 12 meses. Esta categoría de contribuyentes está obligada a presentar una declaración para retener el impuesto sobre la renta de sus ingresos. Para muchos ciudadanos rusos, completar una declaración de impuestos 3-NDFL es un requisito previo para presentar una deducción de impuestos. No hacerlo resultará en sanciones.

Completar una declaración de impuestos 3-NDFL puede causar ciertas dificultades tanto para una entidad legal como para un individuo. El conocimiento de la legislación fiscal vigente ayudará a evitar estos obstáculos. Una muestra de cómo completar una declaración de impuestos puede ser un ejemplo de presentación de informes.

¿Qué es la declaración 3-NDFL?

El procedimiento para completar una declaración de impuestos está detallado en la legislación vigente del país. Las instrucciones detalladas desarrolladas por el Servicio de Impuestos Federales permiten a los empresarios completar rápidamente varios informes y documentos por su cuenta. A pesar de que la inspección tributaria proporciona instrucciones sobre cómo completar una declaración de impuestos, es necesario confiar en ciertos artículos del Código Tributario para evitar errores. Un documento incorrectamente completado no se considerará válido.

Un ejemplo de cómo llenar una declaración de impuestos da a los contribuyentes una idea de un informe correctamente completado y evita errores en el diseño de los formularios. Se pueden encontrar muestras similares en las oficinas del servicio de impuestos en los stands de información o en el sitio web oficial del Servicio de Impuestos Federales.

El servicio necesariamente verifica la declaración en busca de errores e inexactitudes al enviarla. Todas las discrepancias encontradas en el informe son indicadas inmediatamente por el inspector. La responsabilidad de la integridad de la información proporcionada recae únicamente en quien presenta la declaración.

Declaración aclaratoria

La cumplimentación del tipo de impuesto se realiza en los casos en que el contribuyente, luego de presentar las declaraciones, se entera de que una determinada cantidad no estaba incluida en la renta anual.

No se imponen al pagador si la cantidad especificada no excede la cantidad de impuestos pagaderos. El pago de una multa y una sanción, junto con la introducción de un impuesto al presupuesto estatal, se lleva a cabo en el caso de que una persona o un empresario individual no haya realizado los cálculos correctamente, lo que se demostró con el ajuste.

Declaración 3-NDFL

Los informes enviados en el formulario 3-NDFL son documentos que indican todos los ingresos adicionales recibidos por un empresario individual o un individuo durante el año. Los documentos también indican datos que tienen en cuenta todos los beneficios y devoluciones de impuestos.

Qué se tiene en cuenta al completar la declaración 3-NDFL

El monto del impuesto se determina con base en los ingresos recibidos durante el año; incluye fondos recibidos para:

- Venta de objetos inmobiliarios: terrenos, apartamentos, casas particulares.

- Venta de cualquier propiedad.

- Recibir transferencias de dinero.

- Recibiendo ganancias de más de 4 mil rublos.

- Venta de un vehículo que ha sido propiedad del contribuyente por menos de tres años.

- Arrendamiento de objetos inmobiliarios.

¿Cuándo vence la declaración de impuestos?

La cumplimentación de la declaración de impuestos y su posterior envío a las autoridades del Servicio Tributario de la Federación se realiza en los siguientes casos:

- Después de pagar la matrícula del contribuyente o sus hijos.

- Pago por medidas de tratamiento.

- Compra o construcción de propiedades residenciales, incluido el registro de un préstamo hipotecario.

- La presencia de niños: se emite alrededor de mil quinientos rublos de deducción de impuestos para cada uno.

- Recibir fondos de particulares o empresas.

- Venta de bienes muebles o inmuebles.

- Recibir premios, ganancias y otros premios.

- Recibir fondos del exterior.

- Recibiendo la regalía del autor.

- Recibo de propiedad, formalizado mediante escritura de donación.

Documentos para la declaración 3-NDFL

Completar una declaración de impuestos requiere el suministro de un paquete de documentos e información de ellos: datos personales del contribuyente y otra información que confirmaría el hecho de recibir ingresos:

- Documentos de la propiedad que se vende.

- Documentos de pago.

- Certificados emitidos en el lugar de trabajo, en forma de 2-NDFL.

- Acuerdos que se redactaron para la realización de ciertos trabajos, la prestación de servicios, la recepción de fondos.

Modelo de declaración de impuestos

Los empresarios individuales que trabajen bajo el régimen fiscal general deben presentar una declaración 3-NDFL a las autoridades fiscales.

Los fondos monetarios excesivamente gastados destinados a pagar impuestos pueden devolverse al contribuyente. Esto se puede hacer con una declaración de impuestos 3-NDFL. Puede encontrar una muestra de cómo completar el formulario requerido para presentar una deducción de impuestos en la oficina de impuestos.

Los documentos e informes que confirmen los ingresos del contribuyente deben presentarse antes del 30 de abril del año siguiente al año del informe.

Hay varias formas de redactar una declaración:

- A mano alzada con tinta negra o azul.

- Con el uso de equipos de impresión, está prohibido recurrir a la impresión a doble cara.

Condiciones de pago de impuestos

La cumplimentación y presentación de la declaración de impuestos, así como el pago posterior, deberá realizarse estrictamente dentro de los plazos establecidos por la ley:

- Hasta el 15 de julio del año en que se presentó el informe.

- Si el contribuyente recibió ingresos de los que no se retuvo el impuesto sobre la renta personal, el impuesto se paga en dos etapas: el primer pago se realiza en los primeros 30 días a partir de la fecha de recepción del documento, el segundo, en los próximos 30 días desde la fecha del primer pago.

Datos especificados en la declaración

El contribuyente se compromete a indicar los siguientes datos en el formulario de informe:

- Personal, incluida la dirección de residencia, los datos del pasaporte, los datos de contacto.

- Datos de registro como contribuyente.

- La cantidad de ingresos recibidos durante el período sobre el que se informa.

Toda la información debe ser veraz y estar respaldada por documentos.

El informe compilado debe verificarse en busca de errores y errores tipográficos. Un individuo o un empresario individual se compromete a colocar una firma personal y un sello en los documentos. Un ejemplo de llenado se puede ver en los stands de la oficina de impuestos o en los sitios web oficiales del Servicio de Impuestos Federales.

Obtener una deducción fiscal

Completar una declaración en el formulario 3-NDFL le da al contribuyente una base legal para presentar una deducción de impuestos. Estos beneficios pueden reducir significativamente la base imponible.

Es posible recibir una deducción fiscal solo después de presentar una solicitud a las autoridades reguladoras. Se acompaña de documentos que confirman el derecho del solicitante a recibir dicho beneficio.

Completar la declaración 3-NDFL en Internet

Puede completar, imprimir y enviar una declaración en forma de 3-NDFL hoy utilizando un software especial, que se puede descargar del sitio web oficial del Servicio de Impuestos Federales de Rusia o de recursos de terceros. La descarga de dicho programa en la computadora personal del usuario permite ingresar rápidamente datos personales en el formulario de declaración, que se distribuyen automáticamente de acuerdo con las columnas y líneas necesarias. En el futuro, se requiere que el contribuyente ingrese los números necesarios, que se distribuirán entre las líneas requeridas de la declaración.

Puede enviar su declaración de impuestos a las autoridades competentes sin necesidad de acudir personalmente a la inspección. Hoy esto ha sido posible gracias a Internet y a recursos especiales. La presentación de una declaración en línea requiere que el contribuyente verifique la recepción de la documentación por parte de las autoridades reguladoras.

La declaración también se puede enviar a través del recurso de Internet "Gosuslugi". A pesar de la disponibilidad y conveniencia de este método de envío de documentos, aún requiere la presencia personal del contribuyente en el Servicio de Impuestos Federales, ya que se debe firmar la copia de la declaración.

Llenar y presentar una declaración 3-NDFL requiere que el contribuyente tenga solo una computadora personal con acceso a Internet, el paquete de documentos requerido y una pequeña cantidad de tiempo libre. Para mayor comodidad, el Servicio de Impuestos Federales de Rusia ha creado un software especial que no solo ahorra tiempo, sino que también le permite evitar errores al completar la declaración.