Добрый день, Светлана.

Для осуществления деятельности в другом городе Вам необходимо создать и зарегистрировать обособленное

подразделение организации

. Именно таким понятием оперирует ст.11 НК РФ:

«обособленное

подразделение организации - любое территориально обособленное от нее

подразделение, по месту нахождения которого оборудованы стационарные рабочие

места. Признание обособленного подразделения организации таковым производится

независимо от того, отражено или не отражено его создание в учредительных или

иных организационно-распорядительных документах организации, и от полномочий,

которыми наделяется указанное подразделение. При этом рабочее место считается

стационарным, если оно создается на срок более одного месяца».

Филиал и представительство – это разновидность ОП, регламентируемая Гражданским кодексом.

Каждый филиал и представительство являются ОП. Но не каждое ОП будет обязательно филиалом или представительством. Чтобы зарегистрировать филиал или представительство, необходимо проделать много дополнительной работы, так как данные о них должны

быть внесены в учредительные документы. Каждый выбирает свой формат…

Процедура создания ОП намного проще, чем создание филиала или представительства. Открытие обособленного подразделения находится в компетенции генерального директора. В устав сведения об ОП вносить не нужно.

ОП могут иметь свою собственную печать и собственный баланс, бухгалтерия ведется консолидировано.

Для начала Вам необходимо создать рабочие места, а затем ставить ОП на учет в налоговом органе.

Согласно п. 1 ст. 83 НК РФ организация, в состав которой

входят обособленные подразделения, расположенные на территории РФ, обязана встать на учет в налоговом органе по месту нахождения каждого обособленного подразделения, если эта организация не состоит на учете в налоговом органе по месту нахождения этого обособленного подразделения по основаниям, предусмотренным НК РФ.

Согласно п. 2 ст. 23 НК РФ налогоплательщики - организации обязаны письменно сообщать в

налоговый орган по месту своего нахождения организации обо всех обособленных подразделениях, созданных на территории РФ, в течение одного месяца со дня создания обособленного подразделения .

Днем создания подразделения считается день создания рабочего места!

Заявление подается по установленной Федеральной налоговой службой форме в соответствии с подпунктом 3 пункта 2 статьи 23 НК РФ, которое называется «Сообщение о создании обособленного подразделения». Форма № С-09-3-1

, утвержденная Приказом ФНС РФ от 09.06.2011 N ММВ-7-6/362@

Указанное сообщение представляется в налоговый орган по

месту нахождения организации (по юридическому адресу)

.

Если вы открываете подразделение в другом городе, то ваша налоговая инспекция сама пересылает документы в ту инспекцию, которая находится по месту регистрации подразделения.

Сообщение может быть представлено в налоговый орган лично или через

представителя, направлено по почте заказным письмом с уведомлением о вручении

(далее - заказное письмо) или передано в электронном виде по телекоммуникационным каналам связи (например, через СБиС ++ ) в порядке, утвержденном Федеральной налоговой службой (далее - ФНС России).Если указанное сообщение передано в электронном виде, такое сообщение должно быть заверено электронной цифровой подписью лица, представившего его, или электронной цифровой подписью его представителя.

Сообщение о создании обособленного подразделения подается (передается в электронном виде) в налоговый орган по форме (в формате), установленной(ом) ФНС России.

При получении сведений от организации о создании обособленного подразделения налоговый орган по месту нахождения организации обязан не позднее следующего рабочего дня после дня получения таких сведений направить их в налоговый орган по месту нахождения обособленного подразделения организации для постановки ее на учет.

Постановка на учет в налоговом органе организации по

месту нахождения ее обособленного подразделения осуществляется налоговым органом в течение пяти рабочих

дней

со дня получения Сообщения организации, и в тот же срок налоговый орган обязан выдать (направить заказным письмом с уведомлением о вручении, далее - заказное письмо) организации уведомление о постановке на учет в налоговом органе.

P.S. если Ваше ОП будет иметь собственный баланс, свой Р/сч. в Банке, будет начислять выплаты и иные денежные вознаграждения физическим лицам, тогда ОП необходимо

дополнительно поставить на учет во внебюджетных фондах (ФСС и ПФР).

Надеюсь, что помог...

Казалось бы, постановка на учет обособленного подразделения связана лишь со сбором пакета нужных документов. Но тут не все так просто. Какие документы нужно представить? И куда именно сдать: по месту головной организации или обособленного подразделения? В какой срок передавать бумаги в ИФНС и фонды?

Чтобы вы не тратили ни времени, ни сил на изучение законодательной базы, мы подробно разберем, какие действия потребуется предпринять для регистрации нового обособленного подразделения. А в работе всегда держите под рукой наглядную схему.

Постановка на учет обособленного подразделения в ИФНС и фондах

Регистрация в налоговой инспекции

Организация должна встать на налоговый учет по местонахождению каждого своего обособленного подразделения. Важно, о каких именно подразделениях идет речь - филиалах (представительствах) или иных структурных единицах, которые не показаны в учредительных документах. Налоговики оштрафуют компанию, если та будет вести деятельность через подразделение, которое не поставлено на налоговый учет. Размер санкции составит 10 процентов от доходов, полученных в результате такой деятельности. Есть и минимальный штраф. Он составляет 40 тыс. руб. (ст. 116 НК РФ). Вдобавок для должностного лица (руководителя компании или главного бухгалтера) предусмотрена административная ответственность. Штраф составляет от 2000 до 3000 руб. (ч. 2 ст. 15.3 КоАП РФ).

Чтобы поставить на учет филиал или представительство, в ИФНС по местонахождению организации либо в регистрирующую инспекцию нужно представить следующие документы.

Во-первых, уведомление о внесении изменений в учредительные документы по форме Р13002 (приложение № 5 к приказу ФНС России от 25 января 2012 г. № ММВ-7-6/25@). Информацию о созданном филиале (представительстве) отразите в листе А уведомления.

Во-вторых, решение о внесении изменений в учредительные документы. В-третьих, сам текст изменений, вносимых в учредительные документы, либо учредительные документы в новой редакции - в двух экземплярах. Ну и последний, четвертый, документ - квитанция об уплате госпошлины в сумме 800 руб.

На то, чтобы представить бумаги в ИФНС, есть три рабочих дня с даты внесения изменений в учредительные документы.

Инспекторы зарегистрируют филиал в течение пяти рабочих дней с той даты, когда вы представили им документы. В тот же срок они внесут запись о регистрации в ЕГРЮЛ и отправят вам письменное уведомление об этом. Затем вы можете смело идти в инспекцию по местонахождению филиала и получать там уведомление о том, что его поставили на налоговый учет.

Совет

В большинстве случаев недвижимость компании находится либо в головном офисе, либо в обособленном подразделении. Но иногда получается так, что какой-то объект ни к какому из подразделений компании территориально не относится. К примеру, купили склад для временного хранения товаров в другом городе. Но процедура обустройства рабочих мест затянулась. Поэтому сообщать в налоговую о создании обособленного подразделения компания пока не стала. Но тем не менее имущество появилось. И уже только на этом основании налоговики должны зарегистрировать компанию по его местонахождению. От организации для этого ничего не требуется. Инспекция сама поставит организацию на учет на основании сведений, полученных из подразделений Росреестра. Свидетельства и уведомления о постановке на учет инспекции выдают на руки или отправляют по почте (п. 2 ст. 84 НК РФ).

О том, что организация создала обособленное подразделение, в инспекцию нужно сообщить в течение месяца. Такой порядок закреплен в статье 23 НК РФ. Форма, формат и порядок заполнения сообщения утверждены приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362 . Понятно, что нигде не фиксируется дата открытия филиала. Просто ориентируйтесь на ту дату, когда в подразделении обустроили рабочие места и фактически начали вести через него деятельность.

Допустим, организация арендовала склад, который находится на удалении от головного офиса. Склад будет считаться обособленным подразделением, только когда в нем будет создано хотя бы одно стационарное рабочее место.

Кстати, в отличие от филиалов и представительств, никаких пошлин при регистрации иных подразделений в инспекции платить не нужно.

Комментарий редакции

В начале мая вступили в силу поправки в Федеральный закон от 8 августа 2001 г. № 129-ФЗ . Так, больше не нужно заверять у нотариуса подпись на заявлении, если руководитель организации подает документы лично в ИФНС и предъявляет свой паспорт.

Еще в Федеральном законе № 129-ФЗ прямо прописали, что представить документы на госрегистрацию может уполномоченный представитель. Например, курьер. Главное, чтобы у него была доверенность, заверенная нотариусом. Ее нужно приложить к пакету регистрационных документов. Но есть и альтернативный вариант: вместо оригинала доверенности можно подкрепить ее копию. Но обязательно заверенную нотариально.

Кстати, подпись нотариуса не нужна вовсе если документы, заверенные усиленной квалифицированной электронной подписью, вы подаете через Интернет.

И наконец, появился еще один способ подать документы на госрегистрацию. Это можно сделать через специальные многофункциональные центры. В частности, в Москве такие центры работают почти во всех районах и по сути объединяют в себе функции ФМС, ЕИРЦ и пр. Теперь там можно еще и зарегистрировать компанию в налоговой.

Регистрация в фондах

Сообщать в ПФР и ФСС нужно обо всех подразделениях в течение месяца со дня их создания. Направьте сообщение в свободной форме в соответствующее отделение по местонахождению головной организации. А постановка на учет обособленных подразделений в фондах осуществляется, если они созданы в виде филиалов. Ведь обычно именно они отвечают трем условиям: имеют отдельный баланс, расчетный счет и начисляют выплаты сотрудникам.

Пенсионный фонд

Чтобы поставить на учет обособленное подразделение организации в ПФР, вам понадобятся следующие документы:

- заявление о регистрации (его заполняют в соответствии с Порядком, утв. постановлением Правления ПФР от 13 октября 2008 г. № 296п);

- свидетельство о постановке на налоговый учет;

- уведомление о регистрации организации в ПФР;

- заверенные представителем компании копии документов, которые подтверждают создание обособленного подразделения (например, устав организации, содержащий сведения о подразделении, Положение об обособленном подразделении).

Подать все эти документы нужно в территориальное отделение Пенсионного фонда по местонахождению нового подразделения. Точный срок, когда их нужно сдать, нигде не прописан. Но все же рекомендую не затягивать и отправить документы до того, как обособленное подразделение впервые будет отчислять страховые взносы с выплат сотрудникам.

Получив пакет документов, сотрудники территориального отделения ПФР осуществят постановку на учет обособленного подразделения. На это у них есть пять рабочих дней. Затем они отправят вам по почте уведомление о регистрации. При желании уведомление можно получить лично в отделении.

Фонд медицинского страхования

Регистрироваться в ФФОМС по местонахождению обособленного подразделения организации самостоятельно не нужно. Все необходимые сведения в фонд направят представители ПФР.

Фонд социального страхования

В сострахе поставить на учет новое подразделение придется. В течение 30 дней с момента его создания подайте в территориальное отделение фонда по местонахождению подразделения заявление. Его форма приведена в приложении № 2 к Административному регламенту, утвержденному приказом Минздравсоцразвития России от 20 сентября 2011 г. № 1052н . Есть неясность, о каких днях идет речь - рабочих или календарных. Рекомендую все же ориентироваться на 30 календарных дней. Так безопаснее. К заявлению приложите копии документов, подтверждающих наличие отдельного баланса, расчетного счета и начисление выплат сотрудникам. Такими документами могут быть справка из банка об открытии расчетного счета, положение об обособленном подразделении или устав организации, в которых прописаны полномочия подразделения на ведение отдельного баланса и выплаты сотрудникам.

Чтобы ускорить процедуру регистрации, вдобавок к обязательным документам подложите заверенные копии:

- свидетельства о госрегистрации организации;

- свидетельства о постановке организации на учет;

- уведомления о постановке обособленного подразделения на налоговый учет;

- кодов статистики, выданных при регистрации в Росстате.

Правда, если вы не представите ревизорам копии этих документов, они будут самостоятельно их запрашивать у налоговой инспекции и отделения Росстата.

Получив пакет документов, сотрудники ФСС России в течение пяти рабочих дней поставят обособленное подразделение организации на учет. При этом ему присвоят расширенный регистрационный номер (регистрационный номер организации, дополненный кодом подразделения) и код подчиненности. В тот же срок ревизоры должны выдать уведомление о регистрации. А вот способ, которым вы хотите это уведомление получить, нужно изначально прописать в заявлении. Как обычно, варианта три: вручить лично, отправить по почте или в электронном виде.

Эльвира Митюкова,

к. э. н., управляющий партнер консалтинговой компании »Академия успешного бизнеса»

Открытие обособленного подразделения является довольно сложной процедурой, порядок реализации которой зависит от перечня полномочий, которые при этом предоставляются. В этой статье мы расскажем о том, когда надо открывать обособленное подразделение, как это сделать, а также ознакомим с полным перечнем документов, на основании которых ФНС сможет его зарегистрировать.

Общая информация об обособленных подразделениях

Понятие обособленного подразделения приведено в ст. 11 НК РФ, согласно которой под таковым понимается любое отделение компании, территориально отдаленное от нее и имеющее стационарные (т. е. функционирующие на протяжении более чем 1 месяца) рабочие места. Рабочее же место — это место, находящееся под непосредственным контролем (прямым или косвенным) работодателя, где трудящийся должен находиться в течение своего рабочего времени (ст. 209 ТК РФ).

Подразделение, обладающее перечисленными характеристиками, признается обособленным вне зависимости от того, отражен данный факт в учредительных документах компании или нет. При этом отсутствие в помещении постоянно трудящихся там работников позволяет использовать его без присвоения рассматриваемого статуса.

Примером может служить неохраняемый склад в другом регионе, на который работники приезжают только с целью погрузки и выгрузки товара. Работники, трудящиеся удаленно, также не имеют постоянного места для работы, а значит, их привлечение к труду также не является основанием для регистрации нового автономного отделения компании.

Виды подразделений

ГК РФ в ст. 55 устанавливает следующие виды подразделений, обособленных от головной компании:

- представительство — подразделение, функционирующее с целью представления интересов компании и последующей их защиты;

- филиал — подразделение, полностью или частично выполняющее те же функции, что основное предприятие, а в некоторых случаях — и функции представительства.

Помимо этого в правовой практике встречаются и категории таких подразделений, которые не могут быть отнесены ни к одному из перечисленных видов. На то, что они могут быть созданы, указывает, ст. 40 ТК РФ, в которой содержится информация о применении коллективного договора «в иных обособленных структурных подразделениях».

Кроме того, в приложении № 3 к приказу ФНС «Об утверждении…» от 09.06.2011 № ММВ-7-6/362@ содержится форма передаваемого в регистрирующий госорган сообщения о факте создания обособленного подразделения (за исключением филиалов и представительств). Форма имеет номер С-09-3-1 и широко используется на практике компаниями, формирующими новые отделения.

Обособленные подразделения не имеют статуса отдельного предприятия и работают согласно положениям, разработанным и внедренным той компанией, на базе которой открыты. Руководство таких подразделений также назначается учредителем головной организации и осуществляет действия от ее имени на основании выданной ему доверенности (абз. 2 п. 3 ст. 55 ГК РФ). Более подробную информацию о разновидностях таких отделений и особенностях их функционирования можно получить, прочитав .

Когда нужно открывать обособленное подразделение?

Необходимость в регистрации отделения компании возникает тогда, когда ею создаются новые рабочие места в помещении, расположенном по адресу, отличному от того, по которому она зарегистрирована. При этом датой начала его функционирования считается момент появления первого рабочего места, а не день издания приказа об открытии (такая точка зрения содержится в постановлении ФАС Московского округа от 24.08.2001 № КА-А41/4467-01).

Согласно абз. 3 п. 3 ст. 55 ГК РФ, сведения о созданных отделениях подлежат включению в ЕГРЮЛ. Правильное оформление таких отделений является залогом соблюдения законодательства и успешного функционирования предприятия в дальнейшем.

Несвоевременное уведомление налоговой службы о факте создания подразделения влечет за собой привлечение предпринимателя к ответственности, предусмотренной положениями ст. 126 НК РФ (такое указание содержится в п. 23 Обзора судебной практики ВС РФ № 4, утвержденного Президиумом ВС РФ 15.11.2017).

Как открыть обособленное подразделение ООО в 2018 году?

Порядок создания обособленного подразделения в 2018 году включает несколько этапов:

- Принятие решения об открытии такого отделения. Для этого учредители должны провести общее собрание и подготовить протокол собрания, зафиксировав в нем факт принятия соответствующего решения. Чтобы оно приняло законную силу, необходимо заручиться поддержкой не менее чем 2/3 участников общества, если иное соотношение не предусмотрено его уставом (ст. 5 федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14).

- Фактическое создание нового отделения:

- приобретение или аренда помещения, в котором будет находиться предприятие;

- создание и оснащение рабочих мест;

- приобретение всех необходимых средств;

- прием сотрудников или перевод их из головной организации.

- Создание соответствующего приказа.

- Внесение изменений в устав ООО. Для этого необходимо передать в территориальное отделение налоговой заявление по форме Р13001, приложив к нему копию выписки из протокола собрания, а также квитанцию об уплате пошлины в пользу государства. На основании корректировок, внесенных в учредительные документы компании, налоговики внесут изменения в ЕГРЮЛ.

- Передача пакета регистрационных документов в отделение ФНС, в ведомстве которого находится место расположения созданного подразделения (п. 1 ст. 83 НК РФ).

Регистрация изменений осуществляется в течение 5 дней с момента получения налоговой службой всех необходимых документов. При этом постановка филиалов/подразделений на налоговый учет осуществляется, в соответствии с п. 3 ст. 83 НК РФ, на основании сведений, вносимых в ЕГРЮЛ. Это значит, что никаких дополнительных документов в налоговую представлять не придется и сотрудники инспекции зарегистрируют новое представительство самостоятельно.

Документы для открытия обособленного подразделения

Рассказывая, как открыть обособленное подразделение в 2018 году, нельзя обойти вниманием перечень документов, подготовить которые придется для успешной регистрации филиала или представительства.

В него входят:

- Протокол собрания учредителей компании, содержащий принятое решение о создании нового отделения.

- Приказ об открытии обособленного подразделения, подписанный руководителем этой организации. Он должен включать в себя:

- наименование нового подразделения;

- ссылку на документ, на основании которого оно было создано, с указанием номера и даты составления;

- адрес места нахождения подразделения;

- сведения о руководителе, на которого возлагаются обязанности по управлению открываемым подразделением;

- срок, отведенный для постановки филиала/представительства на налоговый учет.

- Положение об обособленном подразделении, в котором определяются:

- перечень полномочий, которыми наделяется открываемое подразделение;

- виды осуществляемой им деятельности;

- функции, которые оно будет исполнять;

- перечень должностей, наделенных управленческими функциями;

- иные правила и нюансы его работы.

- Обновленный устав организации.

- Копия свидетельства о государственной регистрации основного предприятия.

- Выписка из ЕГРЮЛ головной компании.

- Квитанция, подтверждающая факт уплаты государственной пошлины.

- Копия документа, подтверждающего факт наличия права на использование помещения, в котором будет размещено предприятие (договор аренды, выписка из ЕГРН и пр.).

Данный перечень документов для открытия обособленного подразделения в 2018 году является исчерпывающим.

Как создать обособленное подразделение ООО, не имеющее статуса филиала или представительства?

В том случае, если открываемое подразделение не имеет статуса филиала или представительства, процедура его регистрации существенно упрощается, т. к. из нее исключается стадия, на которой в учредительные документы компании вносятся изменения. Для уведомления налоговой службы о факте открытия в таком случае достаточно подготовить сообщение, заполнив форму С-09-3-1.

В ней необходимо указать:

- наименование головной организации и ОГРН;

- количество созданных обособленных подразделений;

- сведения о руководителе организации (Ф. И. О., ИНН, номер телефона, реквизиты документа, подтверждающие факт наличия у него полномочий по осуществлению от лица организации подобных действий);

- дату передачи сообщения в регистрирующий орган;

- сведения о регистрируемом подразделении (наименование, полный почтовый адрес, дату создания).

Уведомить налоговую о факте открытия такого подразделения, согласно подп. 3 п. 2 ст. 23 НК РФ, необходимо в течение месяца со дня его создания.

Открытие обособленного подразделения ООО в другом городе

Как создать обособленное подразделение, которое должно функционировать не в том городе, в котором зарегистрировано головное предприятие? Особых отличий от стандартной процедуры регистрации в таком случае нет — учредителям компании точно так же придется:

- Провести собрание, рассмотрев на нем вопрос об открытии обособленного подразделения ООО в другом городе, и подготовить по его результатам соответствующий приказ.

- Внести изменения в учредительные документы и зарегистрировать их в налоговой по месту нахождения головного предприятия.

После чего филиал/представительство организации становится на налоговый учет на основании сведений, содержащихся в ЕГРЮЛ. Никаких дополнительных действий учредителям предпринимать не придется.

Итак, порядок создания обособленного подразделения напрямую зависит от того, в какой форме оно будет функционировать. Для открытия представительства или филиала головной организации придется внести изменения в устав и зарегистрировать их в установленном законом порядке. На основании изменений, внесенных в ЕГРЮЛ, новое подразделение компании будет поставлено на налоговый учет. Если же организация открывает обособленное подразделение иного вида, вносить изменения в устав не придется. Для уведомления налоговой при этом потребуется всего лишь направить заявление по форме С-09-3-1.

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

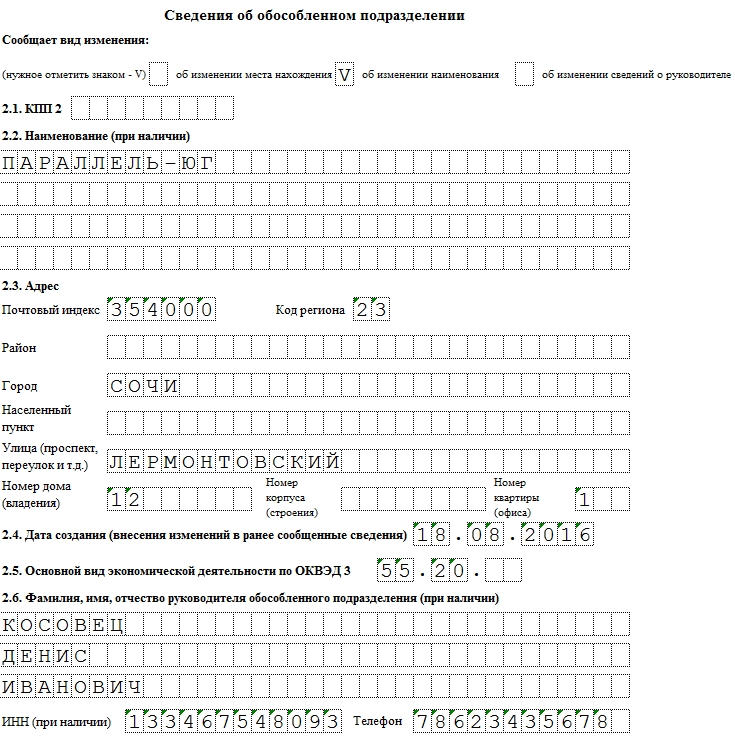

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

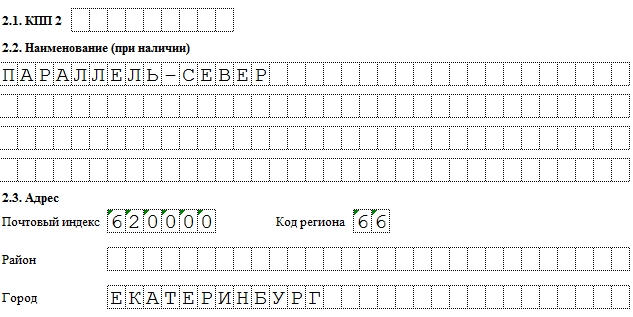

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

Успешно развивающаяся организация рано или поздно задумывается о том, что ей пора открывать представительство в другом городе. В этой статье будет рассказано, как открыть обособленное подразделение ООО и что делать потом.

Создание обособленного подразделения

Обособленные подразделения (ОП) функционируют на основаниях, утвержденных в головной организации, и не могут быть самостоятельными юридическими лицами.

Налоговое законодательство признает подразделение обособленным только в случае, если

- данная организация расположена вне территории головного учреждения;

- для функционирования подобного отделения фактически созданы и оборудованы рабочие места.

Филиал и представительство считаются разновидностью подобного подразделения, однако следует знать, что ОП также может не считается ни филиалом, ни представительством. Поэтому при открытии своего выделенного отделения в другом месте от ООО, создавать филиал или представительство не обязательно. Это большой плюс для предпринимателей, так как регистрация филиала или представительства отнимает много времени. Связано это с тем, что данные об этих ОП обязательно должны быть внесены в Устав юридического лица.

Создание отдельно расположенного предприятия без цели открытия вышеуказанных организаций может осуществляться генеральным директором единолично. В этом случае ОП вправе иметь свою печать и отдельный баланс, но бухгалтерия всего общества с ограниченной ответственностью в любом случае ведется консолидировано.

Рассмотрим, как создать обособленное подразделение ООО. Для осуществления данной процедуры следует сделать следующее:

- определить, какие функции будут возложены на ОП;

- придумать название ОП (просто ОП, представительство или филиал);

- в соответствии с российским законодательством определить необходимость включения или не включения информации об ОП в Устав предприятия;

- зарегистрировать ОП (кроме филиалов и представительств);

- поставить на учет филиал/представительство путем подачи заявления и других требуемых документов;

- зарегистрировать обособленное структурное подразделение во внебюджетных фондах.

Постановка на налоговый учет

Открытие обособленного подразделения ООО – это прежде всего создание рабочих мест, так как регистрация в ИФНС происходит уже по факту их наличия.

Организация обязательно должна стоять на налоговом учете в той местности, где находится ее выделенное отделение. В том случае, если ОП территориально расположено в той же местности, где зарегистрировано юридическое лицо, то подобной процедуры не требуется.

При постановке на учет подобному отделению фирмы присваивается отличный от головной компании КПП.

В целом, процедура регистрации в налоговой инспекции не сложная. В ИФНС следует предоставить следующие документы:

- удостоверение личности подающего;

- заверенная доверенность, если сдача осуществляется не генеральным директором;

- заявление по форме С-09-3.

Указанный пакет должен быть подан не позднее, чем через 1 месяц с момента открытия ОП в ИФНС по месту регистрации ООО. Днем создания изолированного от компании отделения будет считается тот день, когда было фактически образовано стационарное рабочее место.

Срок постановки на учет — 5 рабочих дней после подачи документов. ИФНС самостоятельно пересылает документы в налоговую инспекцию, находящуюся по месту регистрации ОП.

Если ОП в процессе своей деятельности изменит местоположение на другой город, то потребуется пройти процедуру закрытия ОП в одном городе и открытия его в другом заново.

Составление заявления при открытии ООО: видео

Регистрация во внебюджетных фондах

Создание обособленного подразделения ООО в некоторых случаях требует постановки на учет в ПФР (Пенсионном фонде России) и ФСС (Фонде социального страхования). Это необходимо сделать в том случае, когда подобная организация осуществляет свою деятельность на самостоятельно выделенном балансе, имеет отдельный расчетный счет и за счет своих средств начисляет работникам заработную плату.

Как правило, информация о появлении и о выделении нового участка юридического лица передается в данные фонды налоговой инспекцией. Ранее представителям юр. лиц требовалось при учреждении обособленных подразделений самостоятельно обращаться в указанные фонды. Сегодня этого делать не требуется.

Ответственность обособленного подразделения

За нарушение сроков подачи заявления о регистрации ОП, а также, если данное отделение компании осуществляет свою деятельность без постановки на учет, к ответственности привлекается головное предприятие.

За нарушение сроков подачи заявления о регистрации ОП, а также, если данное отделение компании осуществляет свою деятельность без постановки на учет, к ответственности привлекается головное предприятие.

За указанные нарушения в соответствии с административной ответственностью налагается штраф в размере 3 тысячи рублей, тогда как налоговая ответственность за данные нарушения может составлять до 20 % от доходов, которые отделенная от ООО компания получила за время своей деятельности. Суммы штрафов зависят от сроков нарушения. Узнать величину ответственности за несоблюдение сроков можно в Налоговом кодексе и Кодексе об административных правонарушения.