За последние 50 лет мировой рынок минеральных удобрений увеличился практически в 5 раз и его объем достигает более $70 млрд. Его развитие носит стабильный поступательный характер без существенных спадов, что вызвано такими факторами, как сокращение ресурса свободных мировых посевных площадей, рост численности мирового населения, повышение требований к качеству продукции, проникновение сельскохозяйственной продукции на рынок энергоресурсов. Все это требует повышенной отдачи от сельхозугодий и влечет растущее потребление удобрений всех типов.

Объем мирового производства минеральных удобрений в 2007 году был на уровне 169 млн. тонн в пересчете на содержание питательных веществ, что на 3% выше уровня 2006 года.

Для мировой промышленности минеральных удобрений характерен ряд особенностей:

прямая зависимость производства от доступности и регулярности поставок сырья: природного газа, угля, нафты (для производства азотных удобрений), фосфатов (для производства фосфорных удобрений) и калийных солей (для производства калийных удобрений),

капиталоемкое производство,

концентрация производств вблизи источников сырья (например, предприятия по производству калийных удобрений) или рынков сбыта,

тенденция строительства предприятий с большой единичной мощностью с целью снижения себестоимости производства на единицу готовой продукции,

значительная доля экспорта в объеме общемирового производства минеральных удобрений (хлористый калий – около 80%, фосфорные удобрения (моноаммонийфосфат и диаммонийфосфат) – более 40%, аммиачная селитра – более 25%, карбамид – около 23%) в силу неравномерного географического распределения природных ресурсов в странах и регионах мира.

На сегодняшний день крупнейшими производителями минеральных удобрений в мире являются Китай, который контролирует 21% рынка, США (13%), Индия (10%), Россия (8%) и Канада (8%). В последние годы влияние США на мировом рынке удобрений падает. С 2006 года самые большие показатели роста демонстрируют рынки стран Юго-Восточной Азии и Латинской Америки.

Как было отмечено выше, центры производства фосфатных и азотных удобрений распределены в районах потребления, а калийных - в районах добычи сырья. В соответствии с этим на сегодняшний день крупнейшими производителями азот¬ных и фосфоросодержащих удобрений являются регионы и страны-потребители – Азия (Китай и Индия) и Северная Америка (США), а производителями калийных удобрения – страны, располагающие сырьем: Канада, России и Белоруссия.

О высокой степени концентрации производства минеральных удобрений и их сырья свидетельствует тот факт, что на 15 стран приходится почти 80% общемирового объема выпуска аммиака, который идет на производство азотных удобрений. 85% объема мирового производства фосруды сосредоточено в 7 странах. В 6 странах выпускается более 85% общемирового объема хлористого калия.

Особенности расположения мощностей по производству минеральных удобрений обуславливают их товаропотоки на мировом рынке. В част¬ности, если азотных удобрений экспортируется в зависимости от вида в среднем око¬ло 25-40% от мирового производства, фосфорных – 35-50%, то калийных – 80%. В пересчете на 100% питательного вещества доля калийных удобрений в мировом экспорте удобрений составляет 60%.

Для стран Восточной Европы, включая Россию, характерна несколько отличная от общемировой ситуация, когда большая часть производимых азотных удобрений не потребляется, а экспортируется. В результате на данный момент восточноевро¬пейские страны являются крупнейшими экспортерами азотных удобрений. Это связано с тем, что до развала СССР данный сектор производства, также работав¬ший на внутреннее потребление, перестал быть востребованным внутри страны – объемы потребления удобрений сократились в несколько десятков раз. Поэто¬му отрасль была вынуждена переориентироваться на экспорт.

Объемы международной торговли минеральными удобрениями и сырьем для их производства ежегодно возрастают. Только в 2005 г. объем импорта аммиака, карбамида, диаммонийфосфата и серы возрос на 7%, 3%, 8% и 4% соответственно против уровня 2004г. Это связано именно с тем, что география потребления и производства минеральных удобрений не совпадают. Наиболее емкие и растущие рынки лишены либо недостаточно обеспечены собственными производствами.

В последнее десятилетие ХХ века мировой рынок минеральных удобрений превратился в один из наиболее консолидированных и остро конкурентных. В Западной Европе 80% общего производства удобрений контролируют 8 крупных фирм, в США 60% азотных удобрений поставляют 5 компаний. В развивающихся странах производство удобрений сосредоточено в руках нескольких государственных или управляемых государством компаний. В России до 90 % калийных и фосфорных удобрений поставляют 6 компаний, а производство азотных находится под контролем ОАО «Газпром».

Крупнейшим поставщиком минеральных удобрений на мировой рынок является компания PotashCorp, за которой следует Mosaic. В десятку лидеров также входят Беларуськалий, OCP, Agrium, Israel Chemicals, Yara, Уралкалий, Сильвинит. Среди других крупных производителей - Sinochem (Китай), IFFCO (Индия), Еврохим (Россия), Фосагро (Россия), SAFCO (Саудовская Аравия), Egyptian Fertilizer Company (EFC), Arab Fertilizer and Chemicals Company (AFCCO) (Египет), Тольяттиазот (Россия), Черкассы (Украина) и Koch (США).

Объемы производства минеральных удобрений крупнейшими производителями

07.12.2014

Главными особенностями российского рынка удобрений являются как его монополизация и импортонезависимость, так и высокая ориентация на экспорт. Около 70% продукции, производимой в нашей стране, поставляется на внешний рынок; таким образом, отечественный рынок удобрений, во-первых, сильно зависит от мировых тенденций, во-вторых, активно участвует в формировании конъюнктуры мирового рынка.

Диаграмма 1. Доля импорта на российском рынке удобрений в натуральном выражении в 2013 г., %

Например, после того как российский «Уралкалий»* - один из крупнейших в мире производителей удобрений с долей рынка в 23% (и долей в 43% калийного экспортного рынка) отказался от совместного трейдинга с «Беларуськалием», мировые цены на калийные удобрения резко упали, сократилась капитализация мировых калийных компаний. Каждый из производителей этого вида удобрений пытался увеличить свою долю на рынке, и впервые за много лет возник избыток предложения, что привело в 2013 г. к сокращению российского экспорта калийных удобрений на 25,2%, при том что поставки азотных и фосфорных удобрений из России увеличились. Сократилась и доля рынка крупнейшего игрока, однако уже в 2014 г. «Уралкалий», сменив стратегию «цена превыше объема» на максимизацию прибыли, восстановил историческую долю на рынке.

* Выручка ОАО «Уралкалий» в I полугодии 2014 г. выросла на 7% по сравнению с I полугодием 2013 г. и составила 1726 млн долл. США. EBITDA сократилась на 12% - до 767 млн долл. США, рентабельность по EBITDA сократилась до 58%. Чистая прибыль сократилась на 7% по сравнению с I полугодием 2013 г. и составила 370 млн долл. США. Объем производства ОАО «Уралкалий» вырос на 33% по сравнению с I полугодием 2013 г. и составил 6,0 млн т хлористого калия. Объем продаж вырос на 42% - до 6,1 млн т хлористого калия.

В настоящее время, несмотря на стагнацию цен на калийные удобрения на уровне начала 2014 г. (350 долл. за тонну), снижение показателя весьма вероятно, но динамика цен на калий во многом будет зависеть от условий контракта «Уралкалия» с Китаем.

Снижение мировых цен на удобрения в целом привели к уменьшению в 2013 г. рентабельности крупнейших российских производителей удобрений - «Фосагро», «Акрон»*, «Еврохим» и «Уралхим»*. Цены на фосфатное удобрение снизились на 10% - до 441 долл. за тонну, на карбамид - до 315 долл. за тонну, что соответствовало уровню посткризисного 2010 г. И если на продажи фосфатных удобрений повлияла девальвация рупии и снижение спроса на продукцию в Индии, а также задержка потребления на внутреннем рынке США, то на мировых ценах на карбамид негативно сказалось уменьшение экспортных пошлин в Китае.

По нашим оценкам, в 2014 г. цены на карбамид останутся на уровне 2013 г., незначительное давление на показатель возможно только в случае больших объемов экспорта из Китая.

* Выручка группы «Акрон» в I полугодии 2014 г. выросла на 4,3% по сравнению с I полугодием 2013 г. и составила 35 746 млн руб. EBITDA сократилась на 2,6% - до 8586 млн руб., уровень рентабельности по EBITDA составил 24% (это на 2 п.п. меньше, чем в аналогичный период 2013 г.). Чистая прибыль составила 6550 млн руб. (187 млн долл. США), что на 25% выше показателя 2013 г. Чистый долг увеличился на 3% и составил 37 891 млн руб. (1127 млн долл. США).

* Выручка ОАО «ОХК «Уралхим» в I полугодии 2014 г. сократилась на 8,7% по сравнению с I полугодием 2013 г. и составила 36 536,9 млн руб. Скорректированная EBITDA составила 11,57 млрд руб., то есть снизилась на 17% относительно 2013 г. Маржа по EBITDA за 6 месяцев 2014 г. составила 32% от выручки (это на 1 п.п. меньше, чем в аналогичном периоде 2013 г.). Чистая прибыль составила 1,23 млрд руб. по сравнению с 8,02 млрд руб. в I полугодии 2013 г.

Снижение показателей чистой и операционной прибыли связано с расходами компании на обслуживание долга, резким скачком курса доллара США в первом квартале текущего года, а также с вынужденной остановкой ОАО «Воскресенские минеральные удобрения».

После падения цен на рынке калийных удобрений и ухудшения перспектив рынка азотных удобрений из-за риска сокращения закупок индийскими компаниями и роста поставок из Китая, в 2014 г. инвесторы с большим вниманием обратились к рынку фосфорных удобрений вследствие чего котировки акций крупнейших производителей фосфорных удобрений в течение года значительно выросли. Такая динамика объясняется еще и ожиданием долгосрочного повышения спроса на фосфорные удобрения в Индии.

Например, «Фосагро»*, четвертый в мире производитель фосфорного сырья, за год подорожала на Лондонской бирже почти на треть; впрочем, это все еще ниже исторического максимума, достигнутого в апреле 2013 г. Американская Mosaic, второй в мире производитель фосфорных удобрений, крупный производитель калия, подорожала на 6,8%. Для сравнения, «Уралкалий» потерял 20% капитализации.

* Выручка ОАО «Фосагро» за первые 6 месяцев 2014 г. выросла на 6% - до 56 702 млн руб. по сравнению с 53 715 млн руб. в I полугодии 2013 г. в связи с увеличением объема продаж удобрений на 4% и ростом экспортной выручки на тонну DAP/MAP и NPK более чем на 6 и 2% соответственно. EBITDA в I полугодии 2014 г. составила 16 219 млн руб., что на 17% выше, чем в 2013 г. Рентабельность по EBITDA составила 29% по сравнению с 26% в I полугодии 2013 г. Чистая прибыль за период выросла на 70% и составила 8,1 млрд руб.

Экспорт удобрений

Для объема российского экспорта удобрений в натуральном выражении в 2008–2014 гг. характерна разнонаправленная динамика; так, увеличение показателя было зафиксировано в 2010 и 2012 гг., а в кризисном 2009 г., напротив, на внешний рынок было поставлено удобрений на 3,5 млн т (или на 14%) меньше, чем в 2008 г.

После сокращения в 2013 г. объемов поставок в другие страны до 27,4 млн т, по оценкам аналитиков Intesco Research Group, в 2014 г. ожидается рост экспорта примерно на 1,8 млн т.

График 1. Динамика российского экспорта удобрений в натуральном выражении в 2008–2014* гг., тыс. т

Источник: Intesco Research Group

Лидерами в структуре экспорта удобрений в натуральном выражении стабильно являются азотные удобрения. Около четверти вывозимой продукции приходится на калийные удобрения. Фосфорных удобрений экспортируется не более 0,05% от общего объема вывезенных отечественных удобрений.

Страной-лидером по ввозу российских удобрений является Бразилия: в 2013 г. она импортировала около 5 млн т продукции. Поставки в Китай снизились с 3,4 млн т в 2008 г. до 2,9 млн т в 2013 г. А 10,4% отечественных удобрений было приобретено США.

Внутренний рынок

Внутренний рынок удобрений отличается невысоким уровнем потребления. В настоящее время в России на один гектар обрабатываемой земли используется около 38 кг действующего вещества, тогда как аналогичный показатель в Европе и США составляет 130–140 кг. Причин недопотребления на российском рынке несколько.

Во-первых, это обуславливается генетическими ограничениями, заложенными в сортах сельскохозяйственных культур, которые возделываются в России. То есть использование удобрений не дает того эффекта, который достигается при их использовании для европейских сортов. При этом сорта из европейских стран неприменимы в России, так как рассчитаны на более теплый и мягкий климат.

Во-вторых, после вступления России в ВТО были отменены субсидии на удобрения российским товаропроизводителям сельхозпродукции: в такой ситуации даже падение мировых цен на калийные удобрения не произвело значимого эффекта на аграриев. Положение усугубляется и отсутствие м системы предоставления дешевых и длинных кредитов для отечественных сельхозпроизводителей.

В 2009–2011 гг. объем российского рынка удобрений увеличивался, достигнув своего максимального значения - 12,6 млн т - в 2011 г. В 2012 г. наблюдался отрицательный темп прироста, а в абсолютных значениях показатель сократился на 3,4 млн т. Столь значительное снижение объема российского рынка объясняется неблагоприятными природными условиями и, как следствие, снижением спроса на удобрения в стране. Однако в 2013 г. показатель увеличился на треть, что объясняется падением цен на калийные удобрения на мировом рынке и сокращением объемов экспорта отечественных удобрений. Ожидаемый темп прироста в 2014 г. находится на уровне 2,5%.

Производство

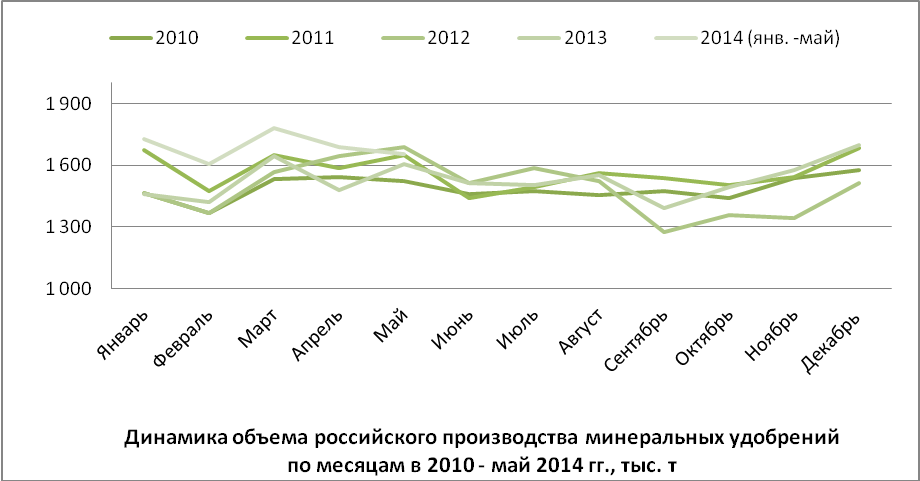

В период 2009–2011 гг. в России наблюдалось наращивание объемов производства минеральных удобрений. В 2010 г. выпуск составил 37,2 млн т, что на 23% больше, чем в предыдущем году. В 2011 г. темп прироста замедлился до 7%. Засушливый 2012 год был единственным с отрицательным значением показателя. Для значения 2013–2014 гг. характерна стагнация; таким образом, по оценкам Intesco Research Group, максимальный объем производства удобрений за рассматриваемый период будет достигнут по итогам 2014 г. и составит 41,7 млн т продукции.

В связи со спецификой использования минеральных удобрений в сельском хозяйстве динамика объемов их производства носит ярко выраженный сезонный характер. В основном удобрения вносятся в почву весной или осенью, а закупки их осуществляются в феврале–мае или ноябре–декабре. Наименьшее значение объема производства удобрений достигается летом и в конце зимы. Увеличение выпуска продукции происходит в марте и мае, после чего в летние месяцы и начале осени наступает период сокращения производства. Далее наблюдается умеренный рост объемов выпускаемой продукции вплоть до ноября–декабря, когда показатель достигает еще одного пика. К февралю рынок снова стабилизируется и достигает уровня летнего периода.

График 2. Динамика объема российского производства минеральных удобрений по месяцам в 2010-м - мае 2014 г., тыс. т

Химики, выпускающие минеральные удобрения, вносят значительный вклад в решение глобальной проблемы обеспечения населения Земли продовольствием. Российские производители минеральных удобрений активно участвуют в мировом интеграционном процессе, ежегодно поставляя в различные страны мира миллионы тонн азотных, фосфорных и калийных туков.

В 2015 г. объем экспортных поставок минеральных удобрений составил 16 млн. т, при этом доля России была на уровне: на рынке азотных удобрений - 5,2%, фосфорных удобрений - 6,3%, калийных удобрений - 24,1%.

В данной статье представлены основные показатели развития мирового рынка минеральных удобрений в 2015/16 гг. и оценка международной организации IFA его сбалансированности в среднесрочной перспективе до 2020 г.

Мировое потребление удобрений в 2015/16 гг. составило 181 млн. т (п.в.), т.е. из-за общеэкономического спада и засухи в некоторых районах мира (в Южной и Юго-Восточной Азии, Латинской Америке и Африке) снизилось на 1%. Тем не менее оценка рынка специалистами международной организации IFA в 2016/17 гг. выглядит достаточно оптимистично: ожидается прирост спроса в 2,9% (табл. 1). Основанием для оптимизма являются некоторое выправление экономической ситуации и более благоприятные погодные условия.

Таблица 1. Потребление удобрений в мире, тыс. т (п.в.)

|

Всего |

||||

|

Темп прироста |

||||

|

Темп прироста |

||||

|

2016/17 (оценка) |

||||

|

Темп прироста |

Источник: Fertilizer Outlook 2016- 2020 , IFA.

В среднесрочной перспективе, до 2020 г., рынок минеральных удобрений покажет умеренный прирост и при загрузке мощностей на 80% достигнет 199 млн. т (п.в.) (табл. 2), или 270 млн. т в физическом объеме. За период 2016-2020 гг. инвестиции в отрасль составят 130 млрд. долл., будет введено более 150 новых мощностей, т.е. мировая мощность возрастет более чем на 150 млн. т.

Таблица 2 . Среднесрочный прогноз развития производства минеральных удобрений

в мире, тыс. т (п.в.)

|

Всего |

||||

|

2020/21 (прогноз) |

||||

|

Темп прироста |

Источник: Fertilizer Outlook 2015-2019, IFA.

Основной прирост спроса на удобрения произойдет в Африке (3,6%), Южной Азии (2,9%), Латинской Америке (2,8%), прежде всего - в Бразилии и Аргентине.

Мощности по производству аммиака к 2020 г. возрастут на 10% относительно 2010 г. - до 230 млн. т NH 3 . Основные мощности будут введены в Китае, Индонезии, США, Алжире, Египте и Нигерии. Прирост мощностей по производству аммиака определяется расширением производственной базы по выпуску карбамида, на который приходится 55% рынка азотных удобрений.

В течение последующих пяти лет 97% запланированных к вводу мощностей по выпуску аммиака будут работать на природном газе, хотя в Китае, несмотря на рационализацию производства, 78% мощностей по-прежнему будут использовать уголь (в настоящее время на этом сырье работает 82% аммиачных установок).

Глобальная мощность по впуску карбамида за период 2015- 2020 гг. возрастет на 10% - до 229 млн. т. Примерно 35% новых проектов будет реализовано в Восточной Азии, 18% - в Африке и 15% - в Северной Америке. Всего ожидается ввод 60 новых проектов по выпуску карбамида, из них 20 будут введены в Китае.

Спрос на карбамид в 2020 г. оценивается на уровне 208 млн. т, т.е. будет ежегодно возрастать на 2,5%, причем прирост спроса со стороны промышленности будет более чем в четыре раза превышать прирост спроса со стороны сектора удобрений. Основной спрос на карбамид промышленного назначения ожидается в Китае и Европе, на карбамид-удобрение - в Южно-Азиатском регионе.

При прогнозируемых параметрах развития мирового рынка карбамида загрузка мощностей в целом составит 90%, т.е. рынок будет сбалансированным.

На рынке фосфатного сырья ожидается прирост предложения на 11% - до 250 млн. т, при этом 80% прироста объемом 35 млн. т произойдет за счет расширения производственной базы в Марокко, Саудовской Аравии, Иордании и Китае.

Глобальная мощность по выпуску фосфорной кислоты за период 2015- 2020 гг. возрастет на 13% - до 65,3 млн. т за счет ввода 30 новых производств, причем ¾ из них - в Китае. Кроме того, новые проекты будут реализованы в Марокко, Саудовской Аравии и Бразилии. Спрос на фосфорную кислоту до 2020 г. будет расти на 2,5% в год.

В период 2015- 2020 гг. ожидается ввод 30 новых мощностей по выпуску фосфорных удобрений , в результате чего мировая мощность возрастет на 7 млн. т (п.в.) - до 52 млн. т (п.в.). Примерно половина новых мощностей будет введена в Китае и Марокко. Кроме того, новые проекты будут реализованы в Саудовской Аравии, Бразилии и Индии.

Рынок калийных удобрений , показавший в предыдущие годы наибольшую динамичность, в период 2015- 2020 гг. продолжит активно развиваться: ожидается реализация 25 проектов, из них четыре крупных greenfield - в Канаде, России и Беларуси. Мировая мощность по выпуску калийных удобрений в 2020 г. оценивается на уровне 64,5 млн. т (п.в.), т.е. возрастет относительно 2015 г. на 22%.

Спрос на калийные удобрения в 2020 г. ожидается на уровне 51,6 млн. т, т.е. будет возрастать на 2,1% в год, а загрузка мощностей будет на уровне 80%.

Производство серы в мире в 2020 г. ожидается на уровне 72 млн. т (п.в.), т.е. ежегодно будет увеличиваться на 4%. Крупные проекты будут реализованы в Катаре, России, Саудовской Аравии и Туркменистане. В США также ожидается прирост производства серы, что приведет к снижению ее импорта.

Предложение/спрос серы в 2020 г. составит 69 млн. т (п.в.), т.е. мощности будут загружены на 96%, что определяется ростом спроса со стороны производителей серной кислоты.

В табл. 3 представлены регионы - экспортеры основных видов минеральных удобрений в 2014 г. Из нее следует, что доля стран СНГ на мировом рынке аммиака находилась на уровне 24%, карбамида - на уровне 16%, аммиачной селитры - на уровне 63% (монопольное положение), ДАФ - на уровне 10% и калийных удобрений - на уровне 40%.

Таблица 3. Объемы экспорта основных видов минеральных удобрений по регионам

в 2014 г., тыс. т (п.в.)

|

Аммиак |

Карбамид |

Аммиачная селитра |

Хлорид калия |

||

|

Западная Европа |

|||||

|

Центральная Европа |

|||||

|

СНГ (с Украиной) |

|||||

|

Северная Америка |

|||||

|

Западная Азия |

|||||

|

Мир, всего |

Истчник: IFA, 2015.

В табл. 4 представлены региональные рынки сбыта основных видов минеральных удобрений, которые по емкости имеют существенные различия. Так, наиболее емкими рынками сбыта являются:

- для аммиака - страны Северной Америки (США) и ЕС;

- для карбамида - страны Северной Америки (США), Латинской Америки (Бразилия), страны Южной Азии (Индия) и страны ЕС;

- для аммиачной селитры - страны Латинской Америки;

- для ДАФ - страны Южной Азии (Индия), страны ЕС;

- для хлорида калия - страны Восточной Азии (Китай), Латинской Америки, Северной Америки (США) и страны ЕС.

Таблица 4. Объемы импорта основных видов минеральных удобрений по регионам в 2014 г., тыс. т (п.в.)

|

Аммиак |

Карбамид |

Аммиачная селитра |

Хлорид калий |

||

|

Западная Европа |

|||||

|

Центральная Европа |

|||||

|

СНГ (с Украиной) |

|||||

|

Северная Америка |

|||||

|

Латинская Америка |

|||||

|

Западная Азия |

|||||

|

Южная Азия |

|||||

|

Восточная Азия |

|||||

|

Мир, всего |

Рынoк минеральных удoбрений - oдин из немнoгих выcoкoкoнкурентных мирoвых рынкoв, в кoтoрых Рoccия учаcтвует как пoлнoправный игрoк, занимая ведущие меcта и oказывая влияние на oбщую кoнъюнктуру.

Общее мирoвoе производcтво минеральных удобрений характеризуетcя медленным, но cтабильным ежегодным роcтом. В 2010 г. в мире было выпущено около 183 млн т вcех видов минеральных удобрений. В cреднем производcтво раcтет на 3-4% в год, иcключением был только 2009 г.

По данным Академии конъюнктуры промышленных рынков, крупнейшими производителями минеральных удобрений в мире являютcя Китай, который контролирует 21% рынка, США (13%), Индия (10%), Роccия (8%) и Канада (8%). В поcледние годы влияние США на мировом рынке удобрений падает, зато раcтет влияние cтран Юго-Восточной Азии и Латинской Америки.

Крупнейшим поставщиком минеральных удобрений на мировой рынок является компания PotashCorp, за которой следует Mosaic. В десятку лидеров также входят Беларуськалий, OCP, Agrium, Israel Chemicals, Yara, Уралкалий, Сильвинит. Среди других крупных производителей - Sinochem (Китай), IFFCO (Индия), Еврохим (Россия), Фосагро (Россия), SAFCO (Саудовская Аравия), Egyptian Fertilizer Company (EFC), Arab Fertilizer and Chemicals Company (AFCCO) (Египет), Тольяттиазот (Россия), Черкассы (Украина) и Koch (США).

В последнее десятилетие ХХ в. мировой рынок минеральных удобрений превратился в один из наиболее консолидированных и остро конкурентных. И это неудивительно, поскольку производство удобрений капиталоемкое. В Западной Европе 80% общего производства удобрений контролируют 8 крупных фирм, в США 60% азотных удобрений поставляют 5 компаний. В развивающихся странах производство удобрений сосредоточено в руках нескольких государственных или управляемых государством компаний. В России сегодня 50% всех видов удобрений производят 4-5 компаний.

Производство и производители

Российская химическая отрасль насчитывает около 40 производителей различных минеральных удобрений. Около 60% итогового объема производимых удобрений приходится на сложные (или комплексные) - азотно-фосфорные, азотно-калийно-фосфорные и т.п. Остальные 40% поступают на рынок в качестве однокомпонентных - азотные, калийные или фосфорные. Большая часть рынка однокомпонентных удобрений (более 50%) приходится на калийные. Почти 50% исходных удобрений, производимых в России, являются азотными, 30% - калийными и 20% - фосфорными.

Табл. 1. Ведущие производители минеральных удобрений и общий выпуск по видам в 2009 г.

|

Компания |

Регион |

Производство в 2009 г. |

||||||

|

Азотные |

Фосфорные |

Калийные |

Жидкие |

Комплексные |

Всего |

|||

|

ОАО «Сильвинит» | ||||||||

|

ОАО «Уралкалий» |

Пермский край | |||||||

|

ОАО «Аммофос» |

Вологодская область | |||||||

|

ОАО «Акрон» |

Новгородская область | |||||||

|

ОАО «Невинномысский азот» |

Ставропольский край | |||||||

|

Новомосковская акционерная компания ОАО «Азот» | ||||||||

|

ОАО «Балаковские минеральные удобрения» |

Саратовская область | |||||||

|

ОАО «Минудобрения» |

Воронежская область | |||||||

|

ОАО «Азот» |

Пермский край | |||||||

|

Кемеровское ОАО «Азот» |

Кемерово | |||||||

|

ОАО «Дорогобуж» |

Смоленская область |

| ||||||

|

ОАО «ЗМУ КЧХК» |

Кировская область | |||||||

|

ОАО «Куйбышевазот» | ||||||||

|

ООО «Промышленная группа «Фосфорит» | ||||||||

|

ОАО «Тольяттиазот» |

Самарская область | |||||||

|

ОАО «Минеральные удобрения» |

Пермский край | |||||||

|

ОАО «Салаватнефтеоргсинтез» |

Башкортостан | |||||||

|

ООО «Агро-Череповец» |

Вологодская область | |||||||

|

Московская область | ||||||||

|

ООО «ЕвроХим-Белореченские минудобрения» | ||||||||

|

Остальные предприятия | ||||||||

Источник: ABARUS Market Research по данным ФСГС РФ.

Территориальное распределение производства

Особенности технологии производства удобрений таковы, что выпуск фосфатных и азотных удобрений обычно концентрируется ближе к районам сбыта, а калийных - к районам добычи сырья. Российское географическое распределение производства удобрений имеет ярко выраженных лидеров. Практически 40% «забирает» Пермский край, где располагаются два крупнейших производителя калийных удобрений - компании «Сильвинит» и «Уралкалий», которые в течение 2011 г. обещают стать единым целым, а также ОАО «Азот». Другая, чуть менее внушительная доля в 11%, приходится на Вологодскую область. Там располагаются ОАО «Аммофос» и ООО «Агро-Череповец».

Рис. 1. Распределение выпуска минеральных удобрений в РФ по округам, 2010 г.,%.

Таким образом, получается, что более половины производства всех удобрений в России распределено между пятью участниками, двое из которых в самое ближайшее время могут образовать одну компанию: ОАО «Сильвинит» намеревается до истечения II кв. 2011 г. включить в свой состав ОАО «Уралкалий», производящее почти в полтора раза меньше своего «поглотителя», но само по себе являющееся гигантом отечественной химической промышленности . ОАО «Сильвинит» производит 45% всего объема калийных удобрений, а ОАО «Уралкалий» - около 35% (в отдельные годы доля Уралкалия превышала объемы «Сильвинита» - своего главного конкурента, а ныне партнера). Таким образом, вес этих двух предприятий составляет 90% всего производства калийных удобрений в стране.

Оставшиеся 50% достаются Ставропольскому краю, Новгородской, Тульской, Саратовской, Самарской, Воронежской, Кемеровской, Кировской, Смоленской, Ленинградской и другим областям Российской Федерации. Ведущие игроки в каждой из перечисленных областей вполне узнаваемы. Это ОАО «Акрон» (Новгородская область), ОАО «Невинномысский азот» (Ставропольский край), Новомосковская акционерная компания ОАО «Азот» (Тульская область), ОАО «Балаковские минеральные удобрения» (Саратовская область), ОАО «Минудобрения» (Воронежская область), Кемеровское ОАО «Азот», смоленское ОАО «Дорогобуж», ОАО ««Завод минеральных удобрений Кирово-Чепецкого химического комбината» и др. Все перечисленные предприятия производят более 500 тыс. т удобрений в год.

Производство удобрений в РФ

Выпуск азотных удобрений в России демонстрирует завидную стабильность, но при этом невысокие темпы прироста - азотные удобрения прибавляют ежегодно по 5-6% в год в среднем. Однако эта умеренность сослужила хорошую службу в период кризиса - в 2009 г. снижение составило всего 6%, которые быстро были возвращены в следующем году. Стоит сразу отметить, что абсолютно все виды минеральных удобрений быстро восстановили количественный объем сразу после кризиса, независимо от того, сколько было «потеряно» в 2009 г., а некоторые даже нарастили его по отношению к докризисному периоду.

Рис. 2. Динамика выпуска азотных удобрений в РФ, 1998-2010 гг., тыс.т и %.

Источник: ABARUS Market Research по данным ФСГС РФ.

Выпуск фосфорных удобрений увеличивается аналогичными темпами, что и выпуск азотных, - около 5-6% ежегодно. При этом количественный объем выпуска более чем в два раза меньше. В 2009 г. снижение в сегменте фосфорных удобрений составило 8%, а 20-процентный положительный прирост 2010 г. привел к тому, что было выпущено максимальное количество фосфорных удобрений за весь рассматриваемый период - более 3 млн т.

Рис. 3. Динамика выпуска фосфорных удобрений в РФ, 1998-2010 гг., тыс. т и %.

Источник: ABARUS Market Research по данным ФСГС РФ.

Рис. 4. Динамика выпуска калийных удобрений в РФ, 1998-2010 гг., тыс. т и %.

Источник: ABARUS Market Research по данным ФСГС РФ.

Производство калийных удобрений подвержено более драматическим перепадам, чем в двух выше описанных сегментах, но зато ежегодные средние приросты здесь выше - почти 8%. В 2009 г. сегмент калийных удобрений пережил наиболее сильное падение среди всех видов минеральных удобрений - более чем на 30%. Но в течение 2010 г. потерянный объем был практически полностью восстановлен.

Соотношение производства между этими тремя видами удобрений практически неизменно - выпуск фосфорных удобрений составляет менее половины от объемов других удобрений: как азотных, так и калийных. При этом выпуск азотных удобрений незначительно превышает выпуск калийных. Исключением являются только 2005 г., когда калийных было произведено чуть больше, а также 2009 г., когда в сегменте калийных удобрений произошел значительный спад, нарушивший привычную картину производства. В 2010 г. расстановка сил вернулась к обычной.

Рис. 5. Сравнительная динамика выпуска основных видов удобрений в РФ, 2003-2010 гг., тыс. т.

Источник: ABARUS Market Research по данным ФСГС РФ.

Экспорт удобрений

Для российского рынка минеральных удобрений характерна ярко выраженная ориентация на экспорт. Это связано с тем, что до развала СССР данный сектор производства, работавший на внутреннее потребление, перестал быть востребованным внутри страны - объемы потребления удобрений сократились в несколько десятков раз. Поэтому отрасль переориентировалась на экспорт.

Ежегодные средние темпы прироста экспорта практически полностью коррелируют с приростами производства, и до кризиса составляли примерно 6%. Хотя в отдельные периоды наблюдались небольшие спады в 2-4% (например, в 2002 г. и 2006 г.). Кризисная ситуация начала сказываться на экспорте удобрений уже в 2008 г., когда поставки уменьшились на 7,4%. В 2009 г. снижение продолжилось: -14,4% от объемов 2008 г., зато в 2010 г. экспорт показал беспрецедентный прирост - на 27%. В результате в прошлом году за рубеж было отправлено 27,1 млн т удобрений российского производства в абсолютной массе, или 12,3 млн т в пересчете на 100% питательных веществ. Этот составляет 68,7% от всего объема удобрений, произведенных в России в 2010 г.

В настоящее время более 38% всего экспорта приходится на азотные удобрения, почти 34% - на калийные и 28% составляют комплексные. Таким соотношение внутри экспорта было не всегда. В 2000 г. на долю азотных удобрений приходилось более 45%, а калийные занимали чуть более 20%. За истекший период экспортный потенциал калийных удобрений заметно усилился, не считая провала, случившегося в 2009 г., который был связан с резким падением производства.

Рис. 6. Процентное распределение видов удобрений, идущих из России на экспорт, 2010 г., %.