एक कंपनी की वित्तीय स्थिति कई तरह से निर्धारित होती है। उनमें से एक उद्यम की बैलेंस शीट की तरलता का विश्लेषण है। गुणांकों पर विस्तार से विचार करने से पहले, आपको बुनियादी अवधारणाओं को समझना चाहिए।

परिभाषा

लिक्विडस शब्द 20वीं सदी में जर्मन से लिया गया था। अनूदित, इसका अर्थ है "द्रव"। तरलता - संपत्ति को जुटाने, सामग्री और अन्य मूल्यों से नकदी में बदलने की क्षमता। यह शब्द उद्यम की शोधन क्षमता से निकटता से संबंधित है, अर्थात संगठन की समय पर और पूर्ण रूप से इन दायित्वों को पूरा करने की क्षमता। एक संकीर्ण अर्थ में, इसका मतलब है कि कंपनी के पास लेनदारों के साथ खातों का निपटान करने के लिए पर्याप्त धन होना चाहिए।

रूसी कानून इस अवधारणा की एक अलग व्याख्या प्रदान करता है। रूसी संघ के कानून "इनसॉल्वेंसी पर" के अनुसार, जिन उद्यमों के अतिदेय खाते हैं, जो 100 हजार रूबल से अधिक की राशि में 3 महीने से अधिक के लिए देय हैं, उन्हें दिवालिया के रूप में वर्गीकृत किया गया है।

कोई भी महत्वपूर्ण निर्णय लेने से पहले संगठन की तरलता और शोधन क्षमता का विश्लेषण किया जाना चाहिए, साथ ही इसके लिए:

वित्तीय स्थिति का पूर्वानुमान;

प्रतिपक्षों को दायित्वों की पूर्ति पर नियंत्रण;

भागीदारों से विश्वास बढ़ाना;

ऋण के उपयोग की प्रभावशीलता का मूल्यांकन।

बैलेंस शीट के आंकड़ों के अनुसार तरलता और शोधन क्षमता का विश्लेषण किया जाता है। अतिरिक्त सांख्यिकीय जानकारी की उपलब्धता केवल प्राप्त आंकड़ों की गुणवत्ता में सुधार करेगी।

पश्चिमी अर्थशास्त्री तरलता विश्लेषण करते हैं यह देखने के लिए कि क्या कोई व्यवसाय कर सकता है:

- सभी अल्पकालिक देनदारियों का शीघ्र भुगतान करें;

- सामान्य रूप से वर्तमान ऋण लौटाएं;

- अन्य सभी दायित्वों का भुगतान करें।

इनमें से प्रत्येक प्रश्न का उत्तर प्राप्त करने के लिए, एक संबंधित संकेतक की गणना की जाती है।

जोखिम

कला के अनुसार। 19 एफजेड "ओबीयू", आर्थिक संस्थाएं आर्थिक जीवन के तथ्यों पर नियंत्रण रखने के लिए बाध्य हैं। इसलिए, उद्यम अपनी वार्षिक रिपोर्ट में वित्तीय संकेतकों का खुलासा करते हैं, साथ ही आर्थिक गतिविधि में संभावित समस्याओं के बारे में जानकारी प्रदान करते हैं। ज्यादातर मामलों में, तरलता जोखिम उत्पन्न होता है यदि कोई संगठन आपूर्तिकर्ताओं, ठेकेदारों, ऋण और उधार आदि के संबंध में अपने मौजूदा दायित्वों को समय पर और पूरी तरह से चुका नहीं पाता है।

तरलता की तुलना लाभप्रदता से की जा सकती है। सबसे "अच्छी" संपत्तियां कोई आय नहीं लाती हैं (खाते की जांच) या इसका आकार बहुत छोटा है (1 से 30 दिनों की अवधि के लिए मांग जमा)। लंबी अवधि के निवेश बड़े लाभांश का वादा करते हैं, लेकिन उन्हें उनके लिए टर्नओवर से धन के साथ भुगतान करना पड़ता है जो लंबे समय से विचलित होते हैं। कंपनी की तरलता का विश्लेषण संगठन की वर्तमान स्थिति को दर्शाता है।

अनुसंधान निर्देश

सॉल्वेंसी स्थिरता और वित्तीय स्थिरता का बाहरी प्रतिबिंब है। यदि कंपनी तरल है, तो वह सभी देनदारियों का समय पर भुगतान कर सकती है। चूंकि देयता में विभिन्न परिपक्वता वाले ऋण शामिल हैं, विश्लेषण के क्षेत्रों में से एक उनके कार्यान्वयन की गति के अनुसार बैलेंस शीट आइटमों को समूहित करना है।

तरलता के विश्लेषण से पता चलता है कि एक कंपनी कितनी देनदारियों को और कितने समय तक कवर कर सकती है। जब संपत्ति बेची जाती है, तो बिक्री में कठिनाइयों का खतरा होता है। इसे "वर्तमान मूल्य" और संपत्ति की संभावित कीमत के बीच के अंतर के रूप में परिभाषित किया गया है। तरलता प्रबंधन पूंजी की नियुक्ति के लिए एक संगठन की गतिविधि है, जो आपको थोड़े समय में संपत्ति को पैसे में बदलने की अनुमति देगा।

पहला कदम

बैलेंस शीट तरलता कंपनी की देनदारियों को उसकी संपत्ति द्वारा कवर करने का स्तर है। इस सूचक को अपनी परिसंचारी संपत्तियों के मूल्य से भी मापा जा सकता है: जितना अधिक, उतना ही बेहतर। नीचे दी गई तालिका में प्रस्तुत एल्गोरिथम के अनुसार, परिसंपत्तियों और देनदारियों की तरलता का विश्लेषण उन्हें समूहों में विभाजित करने से शुरू होता है।

यदि A 1, A 2, A 3, P1, P2, P 3 और A 4 से बड़ा है< П 4 , то баланс абсолютно ликвиден. Но такая ситуация встречается кране редко.

उद्यम की तरलता का विश्लेषण: अनुपात

भुगतान करने की संगठन की क्षमता के स्तर का पता लगाने के लिए, कई संकेतकों की गणना करना आवश्यक है:

1. वर्तमान चलनिधि अनुपात (केटीएल) समग्र रूप से स्थिति को दर्शाता है। यह दर्शाता है कि एक रूबल देनदारियों में संगठन की कितनी वर्तमान संपत्ति है। कंपनी उपलब्ध धन की कीमत पर ऋण का भुगतान करती है। यही है, वर्तमान संपत्ति देनदारियों से अधिक होनी चाहिए। संकेतक का महत्वपूर्ण मूल्य उद्योग और गतिविधि के प्रकार से भिन्न होता है, लेकिन सिद्धांत रूप में यह 2 से अधिक नहीं होना चाहिए। सूत्र:

केटीएल = ओबीए \ केओ, जहां:

ओबीए - 12 महीने से अधिक की परिपक्वता अवधि वाले ऋणों को छोड़कर चालू परिसंपत्तियां;

केओ - भविष्य की प्राप्तियों और खर्चों के आरक्षित को छोड़कर अल्पकालिक देनदारियां।

संकेतक का मूल्य दीर्घकालिक वित्त पोषण स्रोतों की मात्रा से निर्धारित होता है। इसे बढ़ाने के लिए, आपको पूंजी बढ़ाने और इन्वेंट्री के विकास को उचित रूप से रोकने की जरूरत है।

इस अनुपात के अनुसार उद्यम की बैलेंस शीट की तरलता का विश्लेषण पूरी तस्वीर नहीं देता है। गणना संपत्ति की संरचना को ध्यान में नहीं रखती है, जिसमें कुछ संपत्तियां दूसरों की तुलना में अधिक तरल हो सकती हैं। कभी-कभी ऐसी स्थितियाँ उत्पन्न होती हैं जब अनुपात का मूल्य सामान्य सीमा के भीतर रहता है, लेकिन कंपनी को नकदी की समस्या का सामना करना पड़ रहा है। यदि कंपनी के पास प्राप्त उत्पादन पैमाने को बनाए रखने के लिए पर्याप्त धन नहीं है, तो इस स्थिति को अति-विस्तार कहा जाता है। यह तब उत्पन्न हो सकता है जब कंपनी तेजी से अपना कारोबार बढ़ा रही हो या यदि पिछले चरणों में इसे पूरी तरह से वित्त पोषित नहीं किया गया था। स्थिति से बाहर निकलने का रास्ता लंबी अवधि का ऋण प्राप्त करना है।

2. संपत्ति की एक संकीर्ण श्रेणी के लिए संगठन की तरलता का विश्लेषण मध्यवर्ती शोधन क्षमता (केपीएल) के गुणांक के आधार पर किया जाता है। इसकी गणना करते समय, उत्पादन सूची को ध्यान में नहीं रखा जाता है। तर्क काफी सरल है। इन्वेंट्री की बिक्री से होने वाली आय उन्हें खरीदने पर खर्च की गई राशि से कम हो सकती है। बहुत बार, परिसमापन पर, सामग्री और कच्चे माल की बिक्री से एक उद्यम को उनके बुक वैल्यू का केवल 40% प्राप्त होगा। गुणांक का महत्वपूर्ण मान 1 है। सूत्र:

केपीएल = (ОА - इन्वेंटरी) \ अल्पकालिक देनदारियां, जहां - वर्तमान संपत्तियां।

लेकिन तरलता का विश्लेषण न केवल संकेतकों की गणना करता है, बल्कि उनके परिवर्तनों के कारणों की पहचान भी करता है। इसलिए, उन कारकों की पहचान करना आवश्यक है जो परिवर्तन का कारण बने। यदि संकेतक में वृद्धि अनुचित ऋण में वृद्धि के कारण हुई, तो यह एक नकारात्मक प्रवृत्ति को इंगित करता है।

3. पूर्ण तरलता (Cal)। यह सबसे कठिन मूल्यांकन मानदंड है। अनुपात दर्शाता है कि देनदारियों का कितना हिस्सा नकद में चुकाया जा सकता है। अनुशंसित निचली सीमा 0.2 है। व्यवहार में, सभी उद्यम इन मूल्यों को प्राप्त नहीं करते हैं। मुद्दा यह है कि प्रत्येक उद्योग के लिए मानक अलग होना चाहिए, और प्राप्त सभी डेटा को बाजार में प्रतिस्पर्धियों की शोधन क्षमता के विश्लेषण द्वारा पूरक किया जाना चाहिए। पूर्ण तरलता की गणना सूत्र का उपयोग करके की जाती है:

कैल = पी। 260 \ पी। (690 - 640 - 650), जहां पी। XXX - बैलेंस लाइन नंबर XXX।

प्राप्य खातों का समय पर पुनर्भुगतान (डीजेड) इस अनुपात की वृद्धि का मुख्य कारक है।

अन्य संकेतक

1. स्वयं की कार्यशील पूंजी (एसओएस) की राशि = कार्यशील पूंजी (ओएस) + इन्वेंटरी + डीजेड + अग्रिम + बैंक खातों में पैसा (डीएस) + अल्पकालिक निवेश = संपत्ति का II खंड - देयता का II खंड।

2. ओएस की गतिशीलता। गुणांक दिखाता है कि कितनी परिसंचारी संपत्ति सबसे अधिक तरल संपत्ति (पैसे पर हाथ और बैंक खातों में) में है। संकेतक के मूल्य में कमी डीजेड के पुनर्भुगतान और आपूर्तिकर्ताओं और ठेकेदारों से कमोडिटी ऋण प्राप्त करने के लिए शर्तों के कड़े होने का संकेत दे सकती है। गुणांक की वृद्धि एक सकारात्मक प्रवृत्ति, दायित्वों को पूरा करने की क्षमता में वृद्धि को इंगित करती है।

इस सूचक की गणना करने का एक और तरीका है। कुछ अर्थशास्त्री एसओएस के मूल्य से भंडार और दीर्घकालिक आरएस की लागत को विभाजित करके इसकी गणना करने की सलाह देते हैं। संकेतक का मानक मूल्य उद्यम के दायरे पर निर्भर करता है: पूंजी-गहन उद्योगों में, इसका स्तर सामग्री-गहन उद्योगों की तुलना में कम होना चाहिए। सूत्र:

गतिशीलता ओएस = डीएस \ (वर्तमान संपत्ति - वर्तमान देनदारियां)।

3. संपत्ति की प्रति इकाई कितनी परिसंचारी संपत्ति है।

4. OA में SOS का विशिष्ट गुरुत्व।

5. मौजूदा परिसंपत्तियों में स्टॉक का हिस्सा: गोदाम में सामग्री और कच्चे माल का एक बड़ा हिस्सा ओवरस्टॉक के परिणामस्वरूप उत्पन्न हो सकता है, उदाहरण के लिए, पदोन्नति रखने से पहले। लेकिन यह उत्पादों की मांग में कमी का भी संकेत देता है। सूत्र:

डी जेड = स्टॉक्स \ ओए = लाइन (210 + 220) / लाइन (290-230-217)।

6. शेयरों में एसओएस का हिस्सा - दिखाता है कि उनके खर्च पर कच्चे माल का कितना हिस्सा उपलब्ध कराया जाता है। मानक मान 0.5 है। सूत्र:

शेयर = एसओएस \ स्टॉक।

7. इन्वेंटरी कवरेज अनुपात - यह दर्शाता है कि सामग्री किस माध्यम से खरीदी गई थी। इसकी सकारात्मक गतिशीलता वित्त पोषण के "सामान्य" स्रोतों की गवाही देती है, जबकि नकारात्मक गतिशीलता इंगित करती है कि कच्चे माल को पृथ्वी की पूंजी की कीमत पर खरीदा गया था।

तरलता का विश्लेषण और मूल्यांकन अक्सर तीन अनुपातों के आधार पर किया जाता है: तत्काल, वर्तमान और त्वरित तरलता।

नया दृष्टिकोण

हाल ही में, ऋण / EBITDA अनुपात व्यापक हो गया है, जिसकी गणना कर पूर्व लाभ के लिए देनदारियों के अनुपात के रूप में की जाती है। अंश कई अल्पकालिक, दीर्घकालिक, कुल या शुद्ध (माइनस डीजेड) ऋण हो सकता है। गणना के परिणामों के आधार पर, उधारकर्ता को वंचित (4 या अधिक), जोखिम भरा (3-4), मध्यम (2-3) और रूढ़िवादी (2 तक) के रूप में वर्गीकृत किया जा सकता है।

ब्याज कवरेज अनुपात (टीआईई) की गणना उधार ली गई धनराशि के लिए ब्याज भुगतान के लिए शुद्ध नकदी प्रवाह के अनुपात के रूप में की जाती है। यह जितना अधिक होगा, डिफ़ॉल्ट का जोखिम उतना ही कम होगा।

सॉल्वेंसी प्रबंधन की दक्षता में सुधार करने के लिए, एक भुगतान कैलेंडर (पीडीडीएस) तैयार करना आवश्यक है, जो उसी अवधि के लिए खर्च की राशि के साथ नकद शेष और अपेक्षित प्राप्तियों के अनुपात को प्रदर्शित करता है।

अस्वीकृति के कारणों की पहचान

वित्तीय दिवालियेपन के कारणों को कई समूहों में विभाजित किया जा सकता है। पहले में आर्थिक (उत्पादन में गिरावट, देनदारों का दिवालियापन), राजनीतिक (अपूर्ण कानून), वैज्ञानिक और तकनीकी प्रगति के विकास का स्तर और अन्य बाहरी कारक शामिल हैं। उनके प्रभाव को कम करने के लिए, एक उद्यम, उदाहरण के लिए, शेयरों को जारी करने या उत्पादन में विविधता लाने (विभिन्न प्रकार की गतिविधियों में संपत्ति को बिखेरने) के माध्यम से वित्तपोषण के अतिरिक्त स्रोतों को आकर्षित कर सकता है।

आंतरिक कारकों के दूसरे समूह में वे शामिल हैं जो संगठन के सभी प्रभागों के सफल संयुक्त कार्य पर निर्भर करते हैं: एसओएस की कमी की उपस्थिति, डीजेड की वृद्धि, बिक्री मूल्य का गलत निर्धारण। प्राप्य खातों का भुगतान करने से संगठन की स्थिति में काफी सुधार होगा। फैक्टरिंग ऑपरेशंस या असाइनमेंट एग्रीमेंट के निष्कर्ष से फंड के टर्नओवर में तेजी आएगी।

एक अन्य विकल्प भुगतान अनुशासन में सुधार करना है। उदाहरण के लिए, एक बैंक के साथ एक संग्रह समझौता समाप्त करने के लिए, जिसके अनुसार खरीदार से देरी के प्रत्येक दिन के लिए स्वचालित रूप से जुर्माना लगाया जाएगा। क्रेडिट संस्थान भुगतान के लिए माल के प्राप्तकर्ता को संबंधित मांग प्रस्तुत करता है। इससे फंड के कारोबार में काफी तेजी आएगी। इस समाधान में इसकी कमियां हैं: सबसे पहले, इस तरह के कदम को प्रतिपक्ष के साथ अनुबंध में अग्रिम रूप से निर्धारित किया जाना चाहिए, और प्रत्येक ग्राहक ऐसी शर्तों से सहमत नहीं होगा। दूसरा, बैंकिंग सेवाओं के लिए शुल्क प्राप्त लाभों के अनुरूप होना चाहिए।

सॉल्वेंसी कैसे बढ़ाएं

1. प्राप्य की संरचना बदलें: बैंक के साथ एक असाइनमेंट या संग्रह समझौता समाप्त करें।

2. अपने लाभ बढ़ाएँ। प्रत्येक संगठन का अपना अलग तरीका होता है।

3. पूंजी संरचना बदलें। देनदारियों में उधार ली गई धनराशि की प्रधानता बैलेंस शीट की तरलता को कम करती है।

4. COC बढ़ाएँ और शेयरों का हिस्सा कम करें।

5. उद्यम देश में उत्पादन में गिरावट जैसे बाहरी आर्थिक कारकों को प्रभावित नहीं कर सकता है। हालांकि, अप्रचलित उपकरणों को नए के साथ बदलने से, उदाहरण के लिए, लीज समझौते के माध्यम से, स्थिति में सुधार होगा।

सिद्धांत से अभ्यास तक

सब कुछ समझने के लिए, आइए व्यवहार में विचार करने का प्रयास करें कि तरलता विश्लेषण कैसे किया जाता है। एक उदाहरण नीचे दिया गया है।

2013 के लिए संकेतक |

|||||

निरपेक्ष चलनिधि अनुपात का मान मानक से कम है। हालांकि साल भर में इसमें कई गुना वृद्धि हुई, लेकिन अंत में यह फिर से नीचे चला गया। गिरावट भंडार की खरीद के लिए मुफ्त धन के उपयोग या रिमोट कंट्रोल के खराब संग्रह के कारण हो सकती है।

त्वरित अनुपात साल दर साल लगातार गिर रहा है। यद्यपि इसके मूल्य मानक से अधिक हैं, गतिकी नकारात्मक हैं। लेकिन अभी के लिए, कंपनी अपनी परिसंचारी संपत्तियों की कीमत पर मौजूदा देनदारियों को कवर कर सकती है।

सामान्य तौर पर, तरलता के विश्लेषण से पता चला कि कंपनी को गंभीर समस्याएं होने लगी हैं। उत्पादों के भुगतान में मामूली देरी से भी धन की कमी हो सकती है। स्थिति को ठीक करने के कई तरीके हैं:

इक्विटी पूंजी बढ़ाएँ (SK);

संपत्ति का हिस्सा बेचें;

अतिरिक्त स्टॉक कम करें;

डीजेड के संग्रह पर काम करना;

दीर्घकालिक ऋण लें;

अप्रयुक्त ओएस को नवीनीकृत या पट्टे पर दें।

वित्तीय विश्लेषण: बैंक तरलता

ऋण जारी करके, एक क्रेडिट संस्थान संग्रहीत धन की मात्रा को कम कर देता है। साथ ही जमा राशि न लौटाने का जोखिम भी बढ़ जाता है। ऐसी स्थिति को रोकने के लिए रिजर्व का इस्तेमाल किया जाता है। बैंक अस्थायी ऋण के लिए सेंट्रल बैंक में आवेदन कर सकता है। अधिशेष धन की उपस्थिति उधार देने वाली संस्था को इसे निवेश करने के लिए प्रोत्साहित करती है, उदाहरण के लिए, प्रतिभूतियों में।

बैंक तरलता संगठन की अपने दायित्वों को समय पर ढंग से पूरा करने की क्षमता है। यह इक्विटी पूंजी और आकर्षित और रखे गए फंड के बीच संतुलन के निरंतर रखरखाव पर आधारित है। ऐसा करने के लिए, बैंक को एक ऐसी बैलेंस शीट संरचना बनाने की जरूरत है जिसमें विभिन्न संपत्तियां जल्दी से नकदी में बदल जाएंगी। तरलता विश्लेषण दो दिशाओं में किया जाता है। क्षैतिज के ढांचे के भीतर, संपत्ति और देनदारियों के कुछ समूहों का अनुपात निर्धारित किया जाता है। इन आंकड़ों की तुलना लेनदेन की कुल मात्रा से की जाती है। बैंक की तरलता का ऊर्ध्वाधर विश्लेषण, जो शुद्ध शेष राशि के आधार पर किया जाता है, समूहों और लेनदेन के प्रकारों के बारे में जानकारी प्रदान करता है।

एक क्रेडिट संस्थान की सॉल्वेंसी के स्तर की गणना अनुपातों का उपयोग करके भी की जा सकती है। वे दो समूहों में विभाजित हैं:

नियामक मानक जो सेंट्रल बैंक द्वारा निर्धारित किए गए हैं और सभी बैंकों द्वारा पूरा किया जाना चाहिए;

अनुमान जो विशेष कंपनियों या एक विश्लेषणात्मक सेवा द्वारा विकसित किए गए हैं। उनके मूल्यों तक पहुंचना आवश्यक नहीं है, लेकिन गणना अधिक संपूर्ण जानकारी प्रदान करेगी।

सारांश

उद्यम के विकास के स्तर को नियंत्रित करने और समय पर आर्थिक गतिविधि के जोखिमों की पहचान करने के लिए, निम्नलिखित क्षेत्रों में समय-समय पर वित्तीय विश्लेषण करना आवश्यक है:

उद्यम की सॉल्वेंसी;

संगठन की व्यावसायिक गतिविधि का स्तर;

नकदी प्रवाह नियंत्रण;

इक्विटी पूंजी का निर्माण;

संगठन की वित्तीय स्थिरता, आदि।

चलनिधि संकेतकों का विश्लेषण कई चरणों में किया जाता है। सबसे पहले, संपत्ति और देनदारियों को समूहों में विभाजित किया जाता है, और फिर सॉल्वेंसी अनुपात की गणना की जाती है (कम से कम तीन)। प्राप्त परिणामों की तुलना उद्यम और उद्योग की गतिशीलता में समग्र रूप से की जानी चाहिए।

बैंक के सॉल्वेंसी स्तर की नियमित रूप से निगरानी की जानी चाहिए। इसकी मजबूत गिरावट ऋण देने वाली संस्था को अपनी संपत्ति का हिस्सा बेचने के लिए मजबूर कर सकती है। उद्यम के लिए, यहाँ स्थिति थोड़ी अलग है। अतिरिक्त ऋण शोधन क्षमता को बढ़ा सकते हैं, लेकिन उनका अत्यधिक उपयोग नहीं किया जाना चाहिए। डीजेड इकट्ठा करने, इक्विटी पूंजी बढ़ाने या अप्रयुक्त संपत्तियों को बेचने की दिशा में अपने प्रयासों को निर्देशित करना बेहतर है।

इस लेख में, हम वर्तमान तरलता अनुपात पर विचार करेंगे, जो कंपनी की वर्तमान (अल्पकालिक) देनदारियों को केवल वर्तमान परिसंपत्तियों की कीमत पर चुकाने की क्षमता को दर्शाता है।

सरल गणना सूत्र और सूचना सामग्री के कारण, विभिन्न उद्योगों के वित्तीय प्रदर्शन का आकलन करने में वर्तमान तरलता अनुपात का एक महत्वपूर्ण स्थान है, और दिवालियापन की भविष्यवाणी के लिए कई प्रभावी तरीकों में इसका उपयोग किया जाता है।

वर्तमान तरलता अनुपात। सामान्य जानकारी

वर्तमान (या कुल) चलनिधि अनुपात (के) एक वित्तीय मूल्य है जो वर्तमान परिसंपत्तियों के वर्तमान देनदारियों, या अल्पकालिक देनदारियों के अनुपात को दर्शाता है, जिसे बैलेंस शीट की जानकारी के आधार पर संकलित किया जाता है। यह कार्यशील पूंजी का उपयोग करके अल्पकालिक ऋण चुकाने की क्षमता का भी एक संकेतक है। जितना अधिक k होता है, कंपनी उतनी ही अधिक विलायक होती है। इसकी कमी इंगित करती है कि संपत्ति अब तत्काल नहीं बेची जा रही है। सामान्य सूत्र:

- के = (वर्तमान संपत्ति): (वर्तमान देनदारियां)।

वर्तमान संपत्ति:

- नकद (इलेक्ट्रॉनिक धन सहित) कैश डेस्क पर, बैंक निपटान खातों पर;

- प्राप्य खाते + खराब ऋणों के मुआवजे के लिए आरक्षित;

- प्रतिभूतियों में निवेश;

- सामग्री संपत्ति और बिक्री के लिए उत्पाद।

वर्तमान जिम्मेदारी:

- एक वर्ष तक के लिए ऋण;

- आपूर्तिकर्ताओं, कोषागार के लिए अवैतनिक दायित्व।

- अन्य ऋण।

संपत्ति और देनदारियों के लिए कटौती सूत्र:

- k = (Al + Ab + Am): (Ps + Pk), जहाँ

- अल - तरल संपत्ति;

- अब - जल्दी बिक गया;

- हूँ - धीरे-धीरे एहसास;

- पीएस - तत्काल दायित्वों की देनदारियां;

- पीसी - अल्पकालिक।

बैलेंस फॉर्मूला:

- के = (पी। 1200 + पी। 1170): (पी। 1500 - पी। 1530) - पी। 1540)।

कुल तरलता अनुपात का उद्देश्य

यह मान निम्नलिखित कार्य करता है:

- वर्तमान उत्पादन चक्र के दौरान अपने दायित्वों का भुगतान करने की क्षमता की उपलब्धता का संकेतक;

- कंपनी की सॉल्वेंसी का "लिटमस टेस्ट", उपलब्ध राशि के साथ सभी ऋणों को कवर करने की क्षमता;

- एक अलग परिचालन अवधि और उत्पाद कारोबार की चयनित दिशा दोनों का दक्षता संकेतक;

- निवेशकों के लिए महत्वपूर्ण जानकारी;

- किसी दिए गए k के सूत्र के लिए आवश्यक घटकों का उपयोग कार्यशील पूंजी की गणना में भी किया जाता है।

वर्तमान तरलता अनुपात की दर और इससे विचलन

वर्तमान तरलता अनुपात मूल्य:

| छोटा | आदर्श | उच्च |

| < 1,5 | 1,5 -2,5 | > 2,5 |

| दायित्वों को पूरा करने में कठिनाइयाँ - परिणाम देय खातों को बंद करना और वर्तमान परिसंपत्तियों में कमी होना चाहिए, क्योंकि कंपनी उस समय अपने दायित्वों का भुगतान करने में सक्षम नहीं होगी। हालांकि, ऐसी बजटीय अस्थिरता हमेशा कंपनी के दिवालियेपन की ओर नहीं ले जाती है। | दिखाता है कि वर्तमान देनदारियों के रूबल पर वर्तमान संपत्ति के कितने रूबल गिरते हैं। सैद्धांतिक रूप से, ऐसा उद्यम किसी भी समय समयबद्ध तरीके से अपने दायित्वों का जवाब देने में सक्षम होगा। | वर्तमान संपत्ति और माल का उचित स्तर पर उपयोग नहीं किया जाता है - अल्पकालिक ऋण की उपलब्धता का विस्तार किया जाना चाहिए |

जरूरी! गणना करते समय, किसी को यह नहीं भूलना चाहिए कि तरल संपत्ति असमान हैं - उनके कारोबार की गति को ध्यान में रखना आवश्यक है (दूसरे सूत्र का उपयोग करें)।

उद्यम की तरलता बढ़ाने के तरीके

k सूचकांकों को अनुकूलित करने के लिए निम्नलिखित विधियों का उपयोग किया जाता है:

| मार्ग | कार्रवाई | पेशेवरों | माइनस |

| मुख्य गतिविधियों की लाभप्रदता बढ़ाना, अधिकांश आय को अपने निपटान में रखना | लाभांश काटना गैर-उत्पादन लक्ष्यों के लिए कम फंडिंग | सामान्य क्षेत्र में k की तेजी से कमी | कंपनी की छवि, संस्थापकों, शेयरधारकों के भरोसे पर नकारात्मक प्रभाव |

| अल्पकालिक पूंजी द्वारा वित्त पोषित परियोजनाओं की संख्या को कम करना | निर्माण, पुनर्निर्माण, महंगे उपकरणों की खरीद में निवेश की मात्रा को कम करना | कंपनी अपनी वित्तीय क्षमताओं से अधिक मात्रा में निवेश करना बंद कर देती है | उपकरण और उत्पादन की शर्तों और अन्य गतिविधियों के लिए अंतरराष्ट्रीय मानकों के अनुपालन के स्तर पर प्रतिबिंब |

| अल्पकालिक ऋणों से वित्तपोषण सीमित करना | अल्पकालिक ऋण का उपयोग केवल कार्यशील पूंजी की भरपाई के लिए, व्यय की शेष वस्तुओं को कवर करने के लिए, एक बहु-वर्षीय ऋण का उपयोग किया जाता है | लंबी अवधि के कार्यक्रमों में निवेश लंबी अवधि के ऋण की कीमत पर और वर्तमान आय की कीमत पर किया जाता है | नए ऋण दायित्वों का उदय |

| पूंजी प्रबंधन के सिद्धांतों में परिवर्तन | कार्यशील पूंजी प्रबंधन की दक्षता में सुधार के लिए कार्यक्रम | व्यवसाय प्रथाओं का सामान्य आधुनिकीकरण | केवल उन कंपनियों के लिए उपयुक्त है जिनकी कार्यशील मात्रा में वृद्धि अल्पकालिक ऋणों के माध्यम से वित्तपोषण से जुड़ी है |

| लेनदारों को ऋण का पुनर्गठन | दावा न की गई राशि के रूप में ऑफसेटिंग और बाद में बट्टे खाते में डालना | भारी कर्ज से मुक्ति | जटिल, विश्वास तोड़ने की प्रक्रिया |

जरूरी! छोटाकवास्तविक चलनिधि कंपनी के नकदी घाटे का संकेतक नहीं है। चूंकि वर्तमान संपत्ति में प्राप्य, निवेश, उत्पाद आदि शामिल हैं।

"AVTOVAZ" के उदाहरण पर संकेतक की गणना

| सूचक | वर्ष 2014 | 2015 वर्ष | 2016 वर्ष |

| कार्यशील पूंजी | 49 783 | 40 073 | 55 807 |

| अल्पावधि ऋण | 86 888 | 112 867 | 117 723 |

सामान्य सूत्र का उपयोग करना:

- के (2014) = 49 783/86 888 = 0.001151;

- के (2015) = 40 073/112 867 = 0.00000886;

- के (2016) = 55 807/117 723 = 0.4740535।

रूसी संघ में उद्योग द्वारा वर्तमान तरलता का औसत संकेतक

| 2013 | 2014 | 2015 | 2016 | 2017 | |

| कृषि | 1,7644 | 1,7437 | 1,7678 | 1,7651 | 1,862 |

| इमारत | 1,327 | 1,2474 | 1,2069 | 1,251 | 1,243 |

| तेल व गैस उद्योग | 1,8771 | 1,7718 | 1,8343 | 1,7849 | 2,3887 |

| व्यापार उद्यम | 1,6426 | 1,6931 | 1,658 | 1,7146 | 1,6006 |

| उद्योग (धातु विज्ञान) | 1,5689 | 1,5572 | 1,5297 | 1,592 | 1,5261 |

| छोटा व्यापर (होटल, रेस्टोरेंट सर्विस) | 1,4887 | 1,1795 | 1,2726 | 1,5998 | 1,2305 |

| देश द्वारा सामान्य संकेतक | 1,7143 | 1,6764 | 1,5012 | 1,5389 | 1,4903 |

अन्य तरलता अनुपात के साथ तुलना

मौजूदा चलनिधि कटौती अनुपात की तुलनात्मक तालिका:

| कपूर्ण तरलता | ककुल तरलता (वर्तमान) | कत्वरित तरलता | |

| तत्व | कंपनी के कुल बजट, उसके समकक्ष और वर्तमान ऋणों के बीच k की गणना करके तरलता का विश्लेषण करता है | कार्यशील पूंजी की कीमत पर अल्पकालिक ऋण का भुगतान करने की क्षमता | उदाहरण के लिए, कंपनी के सामान को बेचने में अचानक कठिनाइयों की स्थिति में, उनकी सबसे तेज़-से-नकद संपत्तियों का उपयोग करके ऋण चुकाने की क्षमता। वित्तीय स्थिरता संकेतक |

| peculiarities | कंपनी की क्रेडिट विशेषताएं। देनदारों के ऋण, माल के स्टॉक और बिना बिके उत्पादों को ध्यान में नहीं रखता - इस समय केवल मौद्रिक संपत्ति उपलब्ध है। आपके ऋणों का जवाब देने की वर्तमान क्षमता का मूल्यांकन करता है | सॉल्वेंसी के बारे में सामान्य जानकारी, जिसमें एक उत्पादन अवधि के लिए इसका मूल्यांकन शामिल है। अपने उत्पादों को भुनाने की क्षमता पर डेटा। इसकी गणना के लिए संकेतक का उपयोग उस सूत्र में किया जा सकता है जो कार्यशील पूंजी को घटाता है | यह कुछ हद तक कुल तरलता के k घटाने के समान है, लेकिन उत्पादन सूची को छोड़कर, एक संकीर्ण क्षेत्र पर ध्यान केंद्रित करता है - तरलता के मामले में संपत्ति का सबसे धीमा हिस्सा। सॉल्वेंसी का आकलन करने में, विधि अधिक रूढ़िवादी और सतर्क है। |

| गणना सूत्र | के = ((मौद्रिक संपत्ति) + (अल्पकालिक निवेश)): (लघु ऋण) | के = (वर्तमान संपत्ति): (वर्तमान ऋण) | के = ((मौद्रिक संपत्ति) + (अल्पकालिक निवेश) + (देनदारों के ऋण)): (वर्तमान अल्पकालिक देनदारियां) |

| सामान्य मान | <0,2 – неимение возможности ответить по обязательствам при помощи только оборотных средств; 0.2 - 0.5 - सामान्य शोधन क्षमता; > 0.5 - बैंकों में दावा न की गई मौद्रिक संपत्ति, तर्कहीन निवेश | <1,5 – трудности в покрытии долгов; 1.5-2.5 - सामान्य सॉल्वेंसी; > 2.5 - संपत्ति का तर्कहीन वितरण, किसी भी उद्योग के वित्तपोषण का उल्लंघन | 0.7-1 - मानक, कंपनी द्वारा लिए गए और प्रदान किए गए ऋण लगभग बराबर हैं। 0.7 से नीचे - तरल मूल्यों की कमी की संभावना है। 1 से अधिक: अपने लिए इस तरह के दायित्वों के अधिग्रहण की तुलना में देनदारों को बड़ी राशि में ऋण प्रदान करने की कंपनी की इच्छा |

| आवेदन | भविष्य के आपूर्तिकर्ताओं के लिए गणना आवश्यक है जिन्हें तत्काल ऋण का उपयोग करके भुगतान की आवश्यकता होती है | इस k के संकेतक निवेशकों के लिए अधिक रुचिकर हैं | विस्तृत श्रृंखला: प्रबंधकों के लिए - कंपनी के वित्तीय प्रदर्शन का आकलन; लेनदारों के लिए - उद्यम की वित्तीय स्थिरता की जाँच करना, इससे जुड़े जोखिम; निवेशकों के लिए - निवेश पर प्रतिफल का पूर्वानुमान |

जरूरी! गुणांक के मानदंड उद्यम के उद्योग के आधार पर भिन्न हो सकते हैं।

दिवालियेपन के पूर्वानुमान में वर्तमान चलनिधि अनुपात का उपयोग करना

वर्तमान तरलता अनुपात उन मात्राओं में से एक है जो आपको भविष्य में किसी कंपनी के मामलों की स्थिति की गणना करने की अनुमति देती है - दिवालियापन या समृद्ध गतिविधि। गणना में, एडवर्ड माल्टन का सूत्र अक्सर प्रयोग किया जाता है:

- बी = - 0.3877 - 1.0736 एक्स के एल + 0.0579 एक्स के एन। (k l वर्तमान चलनिधि अनुपात है, k n भाड़े के धन का संकेंद्रण है):

- बी> 0 - दिवालिएपन की संभावना कम है;

- बी = 0 - 50/50;

- वी< 0 – чем выше величина, тем вероятнее разорение.

सूत्र का लाभ इसकी सादगी है। हालांकि, यह रूसी व्यापार के लिए अनुकूलित नहीं है, क्योंकि यह विदेशी देशों की रिपोर्टिंग के उदाहरण पर बनाया गया था, इसलिए पूर्वानुमान त्रुटियों की संभावना है। एक अधिक सटीक सूत्र तथाकथित चार-चरण है, लेकिन विभिन्न घटकों के साथ:

- बी = (8.38 x ए 1) + ए 2 + (0.054 x ए 3) + (0.63 x ए 4), जहां

- और 1 - वर्तमान संपत्ति / संपत्ति;

- और 2 - शुद्ध आय / आपका बजट;

- और 3 - उत्पादों / संपत्ति की बिक्री से लाभ;

- और 4 - शुद्ध राजस्व / अभिन्न व्यय।

जरूरी! ऐसा माना जाता है कि यह फॉर्मूला 80% तक के परिणाम के साथ कंपनी के भविष्य की भविष्यवाणी करने में सक्षम है।

वर्तमान चलनिधि का ऋणात्मक संकेतक क्या दर्शाता है?

शाब्दिक अर्थ में, संकेतक का मान ऋणात्मक नहीं हो सकता - यह छोटा हो सकता है, एक दस-हज़ारवें तक। मूल्य की प्रगतिशील नकारात्मक गतिशीलता निम्नलिखित इंगित करती है:

- कंपनी की गलत वित्तीय नीति और धन का वितरण;

- लेनदारों के लिए दायित्वों की अधिकता;

- बिना बिके उत्पादों की एक बड़ी मात्रा;

- अत्यधिक निवेश;

- कंपनी को बड़ी संख्या में बकाया ऋणों की उपस्थिति।

- दिवालियापन के करीब होने की संभावना है।

वर्तमान चलनिधि संकेतक का उपयोग करके वित्तीय स्थिति का आकलन करने के तरीके

गुणांक की भागीदारी के साथ मुख्य मूल्यांकन के तरीके:

- सेलेज़नेवा-आयनोवा मॉडल। कार्यप्रणाली का उद्देश्य वास्तविक संकेतकों की मानक के साथ तुलना करना, उनकी शुद्ध आय के संदर्भ में संपत्ति की लाभप्रदता की खोज करना, साथ ही कंपनी के प्रबंधन का समग्र मूल्यांकन करना है।

- सैफुलिन-कादिकोव मॉडल। पिछले एक के समान, यह विभिन्न उद्योगों और आकारों की कंपनियों की वित्तीय स्थिति का विश्लेषण करने के लिए सही हो सकता है। आपके अपने बजट की बिक्री और कारोबार की सफलता की भी गणना की जाती है।

- पोस्ट्युशकोव का मॉडल। छह महीने तक की राज्य की भविष्य कहनेवाला सीमा के साथ एक उद्यम के बर्बाद होने की भविष्यवाणी करने के लिए उपयुक्त है।

वर्तमान अनुपात: सामयिक मुद्दे

उत्तर: सभी जानकारी कंपनी के वार्षिक वित्तीय विवरणों, लेखा दस्तावेजों से ली गई है।

प्रश्न # 2: क्या हमें मौजूदा तरलता अनुपात के अखिल रूसी मानदंडों द्वारा निर्देशित होना चाहिए?

उत्तर: केवल सूचना के उद्देश्यों के लिए। प्रत्येक उद्योग के लिए, रूसी संघ की घटक इकाई के आधार पर, जहां यह संचालित होता है, k संकेतक बहुत भिन्न होते हैं।

प्रश्न # 3: किसके लिए सबसे पहले हमें k कुल चलनिधि की गणना करने की आवश्यकता है?

उत्तर: यह जानकारी उद्यम के प्रमुख के लिए उपयोगी है, और आपके लेनदारों और निवेशकों द्वारा भी इसकी आवश्यकता हो सकती है।

प्रश्न # 4: यदि मेरे द्वारा परिकलित अनुपात संकेतक अधिक है - दो से अधिक, तो मेरा व्यवसाय सही दिशा में बढ़ रहा है?

पूर्ण तरलता अनुपात का उपयोग करके, यह निर्धारित किया जाता है कि नकद और उनके समकक्षों (प्रतिभूतियों, बैंक जमा, आदि) का उपयोग करके तत्काल ऋण का कितना हिस्सा चुकाया जा सकता है। यानी अत्यधिक तरल संपत्ति के माध्यम से।

तरलता के अन्य संकेतकों के साथ-साथ पूर्ण तरलता अनुपात, न केवल संगठन के प्रबंधन के लिए, बल्कि विश्लेषण के बाहरी विषयों के लिए भी रुचि रखता है। इसलिए, यह अनुपात निवेशकों के लिए महत्वपूर्ण है, त्वरित तरलता - बैंकों के लिए; और निरपेक्ष - कच्चे माल और सामग्री के आपूर्तिकर्ताओं के लिए।

एक्सेल में परिभाषा और सूत्र

पूर्ण तरलता संगठन की अल्पकालिक शोधन क्षमता को दर्शाती है: क्या फर्म सबसे अधिक तरल संपत्ति (धन और उनके समकक्ष) के माध्यम से अपने दायित्वों (आपूर्तिकर्ता प्रतिपक्षों के साथ) का भुगतान करने में सक्षम है। अनुपात की गणना वर्तमान देनदारियों के लिए धन के अनुपात के रूप में की जाती है।

मानक गणना सूत्र इस तरह दिखता है:

शावक। = (नकद + अल्पकालिक निवेश) / वर्तमान देनदारियां

शावक। = अत्यधिक तरल संपत्ति / (सबसे जरूरी देनदारियां + मध्यम अवधि की देनदारियां)

संकेतक की गणना के लिए डेटा बैलेंस शीट से लिया जाता है। आइए एक्सेल में एक उदाहरण देखें।

हमने निरपेक्ष तरलता अनुपात की गणना के लिए आवश्यक रेखाओं का चक्कर लगाया है। बैलेंस फॉर्मूला:

शावक। = (पी। 1240 + पी। 1250) / (पी। 1520 + पी। 1510)।

एक्सेल में गणना का उदाहरण:

हम केवल संबंधित कोशिकाओं के मूल्यों को सूत्र (लिंक के रूप में) में प्रतिस्थापित करते हैं।

पूर्ण तरलता अनुपात और मानक मूल्य

विदेशी व्यवहार में स्वीकृत गुणांक का मानक मान> 0.2 है। सीमा का सार: उद्यम को हर दिन अपनी वर्तमान देनदारियों का कम से कम 20% चुकाना होगा। रूसी कंपनियों में वित्तीय विश्लेषण का अभ्यास समान सिद्धांतों का पालन करता है। सच है, इस दृष्टिकोण का कोई औचित्य नहीं है।

रूसी अभ्यास में अल्पकालिक ऋण की संरचना विषम है। परिपक्वता में काफी उतार-चढ़ाव होता है। इसलिए, आंकड़ा 0.2 को अपर्याप्त माना जाना चाहिए। कई उद्यमों के लिए, गुणांक की दर 0.2-0.5 की सीमा में है।

यदि पूर्ण तरलता अनुपात मानक से नीचे है:

- कंपनी सभी प्रकार की नकदी (प्रतिभूतियों की बिक्री से प्राप्त आय सहित) का उपयोग करके आपूर्तिकर्ताओं के साथ तुरंत खातों का निपटान नहीं कर सकती है;

- अर्थशास्त्रियों को सॉल्वेंसी का और विश्लेषण करने की आवश्यकता है।

पूर्ण चलनिधि अनुपात में बड़ी वृद्धि दर्शाती है:

- नकद और बैंक खातों में नकदी के रूप में बहुत अधिक गैर-निष्पादित परिसंपत्तियां;

- पूंजी के उपयोग के अतिरिक्त विश्लेषण की आवश्यकता है।

इस प्रकार, संकेतक जितना अधिक होगा, कंपनी की तरलता उतनी ही अधिक होगी। लेकिन अत्यधिक उच्च मूल्य धन के एक तर्कहीन उपयोग का संकेत देते हैं: कंपनी के पास वित्त की एक प्रभावशाली राशि है जो "व्यापार में निवेश" नहीं है।

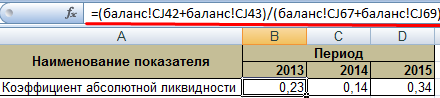

आइए अपने उदाहरण पर वापस जाएं।

2013 और 2015 में पूर्ण तरलता के मूल्य सामान्य सीमा के भीतर हैं। और 2014 में, कंपनी को अल्पकालिक देनदारियों का भुगतान करने में कठिनाइयों का अनुभव हुआ।

आइए हम संकेतक की गतिशीलता का वर्णन करें और इसे एक उदाहरण के लिए चार्ट पर प्रदर्शित करें:

कंपनी की सॉल्वेंसी का संपूर्ण विश्लेषण करने के लिए, संगठन की तरल वर्तमान संपत्ति के सभी संकेतकों की गणना की जाती है। इस अनुपात का उपयोग अल्पकालिक देनदारियों के हिस्से की गणना के लिए किया जाता है जिसे वास्तव में तुरंत चुकाया जा सकता है। उदाहरण से पता चलता है कि 2011-2015 की अवधि के लिए मूल्य। 0.24 की वृद्धि हुई। 2011, 2012 और 2014 में, कंपनी ने भुगतान क्षमता के साथ कठिनाइयों का अनुभव किया। लेकिन स्थिति सामान्य हो गई है - कंपनी अपने मौजूदा दायित्वों को 34% तक पूरा करने में सक्षम है।

किसी भी कंपनी की अपने बिलों का भुगतान करने की क्षमता का आकलन लेखांकन दस्तावेजों का विश्लेषण करके किया जा सकता है।

तरलता एक ऐसा शब्द है जो किसी उद्यम की संपत्ति की संपत्ति की विशेषता है। तरल संपत्ति को बाजार की कीमतों पर जल्दी से बेचा जा सकता है और नकदी में परिवर्तित किया जा सकता है। यदि यह एक वस्तु है, तो इसका अर्थ है नाममात्र की कीमत पर इसकी बिक्री की गति। केवल धन में पूर्ण तरलता होती है।

उद्यम की तरलता भी होती है, जिसे अन्य संस्थाओं से पहले इसकी शोधन क्षमता के रूप में समझा जाता है। यह निर्धारित करता है कि कंपनी कार्यशील पूंजी का उपयोग करके कितनी जल्दी कर्ज चुकाने में सक्षम है।

संपत्ति और देताएं

वित्तीय विश्लेषण करते समय, उद्यम की मौजूदा संपत्ति और देनदारियों का विश्लेषण करना आवश्यक है।

तरलता की डिग्री से संपत्ति को उप-विभाजित किया जाता है:

- अत्यधिक तरल- कंपनी की नकदी और प्रतिभूतियां (A1);

- तरल- भेजे गए माल के लिए प्राप्य खाते, जो थोड़े समय में वापस कर दिए जाएंगे (A2);

- कम तरल- लंबी अवधि के निवेश, माल के स्टॉक, उत्पादन जो पूरा नहीं हुआ है (ए 3);

- अनकदी- चलन से बाहर संपत्ति (A4)।

संगठन की देनदारियों को भी समूहों में विभाजित किया जा सकता है:

- अति आवश्यक- लेनदारों को ऋण (P1);

- मामूली जरूरी- ऋण जिन्हें एक वर्ष के भीतर चुकाया जाना चाहिए (A2);

- गैर जरूरी- लंबी अवधि के लिए ऋण और उधार (A3);

- स्थायी- पूंजी और वित्तीय भंडार (ए 4)।

तरलता अनुपात

एक उद्यम की तरलता की गणना कुछ उपकरणों के आधार पर की जाती है, जो तरलता अनुपात हैं। वर्तमान तरलता अनुपात का उपयोग निवेशकों द्वारा किया जाता है, तेज तरलता अनुपात का उपयोग लेनदारों द्वारा किया जाता है, और पूर्ण तरलता अनुपात का उपयोग आपूर्तिकर्ताओं द्वारा अपने दायित्वों का भुगतान करने की कंपनी की क्षमता को स्पष्ट करने के लिए किया जाता है।

एक उद्यम की तरलता की गणना कुछ उपकरणों के आधार पर की जाती है, जो तरलता अनुपात हैं। वर्तमान तरलता अनुपात का उपयोग निवेशकों द्वारा किया जाता है, तेज तरलता अनुपात का उपयोग लेनदारों द्वारा किया जाता है, और पूर्ण तरलता अनुपात का उपयोग आपूर्तिकर्ताओं द्वारा अपने दायित्वों का भुगतान करने की कंपनी की क्षमता को स्पष्ट करने के लिए किया जाता है।

कंपनी की चालू संपत्ति के साथ कर्ज चुकाने की क्षमता को कहा जाता है वर्तमान तरलता... इसकी गणना इस प्रकार की जाती है:

- के = ए1 + ए2 + ए3 / पी1 + पी2

एक से कम गुणांक मान का अर्थ पूर्ण दिवाला है।

त्वरित अनुपातपिछले संकेतक के समान, लेकिन इन्वेंट्री को ध्यान में नहीं रखा जाता है। गणना के लिए सूत्र:

- के = ए1 + ए2 / पी1 + पी2

उनका कहना है कि अगर माल की त्वरित बिक्री असंभव है, तो कंपनी कितनी जल्दी अपने दायित्वों का भुगतान करेगी।

यदि नकद और अल्पकालिक निवेश को अल्पकालिक देनदारियों के लिए जिम्मेदार ठहराया जाता है, तो यह निकलेगा पूर्ण तरलता अनुपात... इसकी गणना का सूत्र इस प्रकार है:

- के = ए 1 / Π1 + Π2

इन संकेतकों के बीच मुख्य अंतर यह है कि वर्तमान और त्वरित तरलता अनुपात मध्यम और लंबी अवधि में संगठन की सॉल्वेंसी और अल्पावधि में पूर्ण संकेतक की विशेषता है।

पूर्ण तरलता अनुपात के मानदंड के लिए प्रयास करना आवश्यक है 0.2 . से कम नहीं, जिसका अर्थ है लेनदारों को प्रतिदिन 20% के भुगतान की संभावना। यह अल्पकालिक दायित्वों का हिस्सा है जिसे निकट भविष्य में उपलब्ध नकदी की कीमत पर चुकाया जाएगा।

विश्लेषकों द्वारा संकेतक को फर्म की तरलता के लिए सबसे कड़े मानदंडों में से एक माना जाता है। आमतौर पर, कंपनियों के पास नकदी की कमी होती है, इसलिए यह अक्सर मानक से नीचे होता है।

ऐसी स्थितियां हैं जब गुणांक का मूल्य 0.5 तक पहुंच गया, जो कि आदर्श से अधिक है। यह संकेत दे सकता है कि कंपनी के खातों में अप्रत्याशित रूप से बहुत सारी मुफ्त नकदी है, जो किसी कारण से उत्पादन प्रक्रिया में उपयोग नहीं की जाती है। इसलिए, एक overestimated मूल्य का मतलब कंपनी की बहुत अच्छी सॉल्वेंसी नहीं है।

ऐसी स्थितियां हैं जब गुणांक का मूल्य 0.5 तक पहुंच गया, जो कि आदर्श से अधिक है। यह संकेत दे सकता है कि कंपनी के खातों में अप्रत्याशित रूप से बहुत सारी मुफ्त नकदी है, जो किसी कारण से उत्पादन प्रक्रिया में उपयोग नहीं की जाती है। इसलिए, एक overestimated मूल्य का मतलब कंपनी की बहुत अच्छी सॉल्वेंसी नहीं है।

संकेतक का विश्लेषण करते समय, आपको यह जानना होगा कि उद्योग की विशिष्टताएं सॉल्वेंसी के स्तर को कैसे प्रभावित करती हैं। बहुत कुछ चालू परिसंपत्तियों और देनदारियों के कारोबार की दर पर निर्भर करता है।

अनुपात तब बढ़ता है जब अल्पावधि में अन्य उद्यमों के लिए देनदारियां, स्टॉक और गैर-वर्तमान संपत्ति घट जाती है, और उद्यम का दीर्घकालिक वित्तपोषण बढ़ता है। लेकिन यह हमेशा भुगतान करने की क्षमता को प्रभावित नहीं करता है।

यह उत्पादों की बिक्री और उत्पादन की मात्रा पर विचार करने योग्य है, जिस पर वर्तमान देनदारियां सीधे निर्भर करती हैं। यदि वॉल्यूम स्थिर हैं या लगातार बढ़ रहे हैं, तो किसी भी मामले में ऋण दायित्वों का भुगतान किया जाएगा, और नए बनाए जाएंगे, क्योंकि यह प्रक्रिया निरंतर है।

इसलिए, इन गुणांकों का सबसे अच्छा उपयोग या तो किसी उद्यम के अस्तित्व के प्रारंभिक चरण में या उसके परिसमापन के दौरान किया जाता है।

इस सूचक से क्या सीखा जा सकता है, इस बारे में अधिक जानकारी के लिए, निम्न वीडियो देखें:

शेष गणना

बैलेंस शीट में, कोड संपत्ति और देनदारियों को सौंपे जाते हैं। यदि एक निश्चित अवधि के लिए एक पूर्ण है, तो आप निम्न कोड वाले संकेतकों का उपयोग करके आसानी से गुणांक की गणना कर सकते हैं:

- के = (1240 + 1250) / (1520 + 1510 + 1550)

तो, कोड 1240 में एक वर्ष के भीतर निवेश शामिल है। इनमें प्रतिभूतियां, अन्य कंपनियों के ऋण दायित्व शामिल हैं। कोड 1250 - कैश डेस्क पर, चालू खातों पर, स्थानान्तरण सहित धन। 1510 ऋण हैं, 1520 देय हैं, अन्य देनदारियां बैलेंस शीट कोड 1550 में शामिल हैं।

फर्म के प्रदर्शन के संकेतकों में से एक तरलता का स्तर है। इसके अनुसार, संगठन की साख का आकलन किया जाता है, इसकी पूरी क्षमता और समय पर दायित्वों का भुगतान करने की क्षमता। तरलता अनुपात क्या मौजूद है, इसके बारे में अधिक विवरण, प्रत्येक संकेतक की गणना के लिए नए संतुलन के सूत्र नीचे दिए गए लेख में प्रस्तुत किए गए हैं।

तत्व

तरलता वह डिग्री है जिस तक फर्म की संपत्ति देनदारियों द्वारा कवर की जाती है। उत्तरार्द्ध को नकदी में रूपांतरण की अवधि के आधार पर समूहों में विभाजित किया गया है। इस सूचक के अनुसार, निम्नलिखित अनुमानित है:

- वित्तीय समस्याओं का शीघ्रता से जवाब देने की फर्म की क्षमता;

- बिक्री में वृद्धि के साथ संपत्ति बढ़ाने की क्षमता;

- ऋण चुकाने की क्षमता।

तरलता का स्तर

अपर्याप्त तरलता ऋण और दायित्वों का भुगतान करने में असमर्थता में व्यक्त की जाती है। आपको अचल संपत्ति बेचनी होगी, और सबसे खराब स्थिति में, संगठन को समाप्त करना होगा। वित्तीय स्थिति में गिरावट लाभप्रदता में कमी, मालिकों के पूंजी निवेश की हानि, ब्याज के भुगतान में देरी और ऋण पर मूल ऋण के हिस्से में व्यक्त की जाती है।

त्वरित तरलता अनुपात (गणना के लिए शेष राशि का सूत्र नीचे प्रस्तुत किया जाएगा) खातों में उपलब्ध धन की कीमत पर ऋण का भुगतान करने के लिए आर्थिक वस्तु की क्षमता को दर्शाता है। वर्तमान शोधन क्षमता ग्राहकों और आपूर्तिकर्ताओं के साथ संबंधों को प्रभावित कर सकती है। यदि कंपनी समय पर ऋण का भुगतान करने में सक्षम नहीं है, तो इसका निरंतर अस्तित्व संदेह में है।

कोई भी तरलता अनुपात (गणना के लिए शेष राशि का सूत्र नीचे प्रस्तुत किया जाएगा) संगठन की संपत्ति और देनदारियों के अनुपात से निर्धारित होता है। इन संकेतकों को चार समूहों में बांटा गया है। उसी तरह, किसी भी तरलता अनुपात (गतिविधि का विश्लेषण करने के लिए गणना के लिए बैलेंस शीट के लिए सूत्र की आवश्यकता होती है) को जल्दी और धीरे-धीरे वसूली योग्य संपत्ति और देनदारियों के लिए अलग से निर्धारित किया जा सकता है।

संपत्तियां

तरलता एक निश्चित आय उत्पन्न करने के लिए एक उद्यम की संपत्ति की क्षमता है। इस प्रक्रिया की गति केवल तरलता अनुपात को दर्शाती है। गणना के लिए शेष राशि का सूत्र नीचे प्रस्तुत किया जाएगा। यह जितना बड़ा होगा, कंपनी उतनी ही बेहतर "अपने पैरों पर खड़ी होगी"।

आइए संपत्ति को नकदी में बदलने की गति के अनुसार रैंक करें:

- खातों और नकद डेस्क में पैसा;

- विनिमय के बिल, ट्रेजरी प्रतिभूतियां;

- आपूर्तिकर्ताओं को बकाया ऋण, जारी किए गए ऋण, अन्य उद्यमों के सेंट्रल बैंक;

- स्टॉक;

- उपकरण;

- संरचनाएं;

अब हम समूहों द्वारा संपत्ति वितरित करेंगे:

- A1 (सबसे अधिक तरल): हाथ में धन और बैंक खाते में, अन्य कंपनियों के शेयर।

- A2 (तेजी से बिक्री): प्रतिपक्षकारों का अल्पकालिक ऋण।

- A3 (धीमी गति से चलने वाला): भंडार, WIP, दीर्घकालिक वित्तीय निवेश।

- A4 (बिक्री में मुश्किल) - गैर-वर्तमान संपत्ति।

उपयोग की डिग्री के आधार पर एक विशिष्ट संपत्ति एक विशेष समूह से संबंधित होती है। उदाहरण के लिए, एक मशीन-निर्माण संयंत्र के लिए, एक खराद को "इन्वेंट्री" के रूप में वर्गीकृत किया जाएगा, और विशेष रूप से एक प्रदर्शनी के लिए बनाई गई इकाई को कई वर्षों के जीवन के साथ गैर-वर्तमान संपत्ति के रूप में वर्गीकृत किया जाएगा।

देयताएं

तरलता अनुपात, जिसका बैलेंस शीट फॉर्मूला नीचे प्रस्तुत किया गया है, संपत्ति के अनुपात से देनदारियों द्वारा निर्धारित किया जाता है। उत्तरार्द्ध को भी समूहों में विभाजित किया गया है:

- P1 - सबसे अधिक मांग वाले दायित्व।

- P2 - 12 महीने तक की अवधि के साथ ऋण।

- P3 - अन्य दीर्घकालिक ऋण।

- P4 - उद्यम का भंडार

सूचीबद्ध समूहों में से प्रत्येक की रेखाएं परिसंपत्ति तरलता की डिग्री से मेल खाना चाहिए। इसलिए, गणना करने से पहले, वित्तीय विवरणों को आधुनिक बनाने की सलाह दी जाती है।

बैलेंस शीट तरलता

आगे की गणना के लिए, समूहों के मौद्रिक मूल्यों की तुलना करना आवश्यक है। इस मामले में, निम्नलिखित अनुपातों को पूरा किया जाना चाहिए:

- ए1> पी1.

- A2> P2.

- ए3> पी3.

- ए4< П4.

यदि सूचीबद्ध शर्तों में से पहली तीन शर्तें पूरी होती हैं, तो चौथी स्वतः ही पूरी हो जाएगी। हालांकि, संपत्ति के समूहों में से एक के लिए धन की कमी की भरपाई दूसरे की अधिकता से नहीं की जा सकती है, क्योंकि तेजी से चलने वाले फंड धीमी गति से चलने वाली संपत्ति को प्रतिस्थापित नहीं कर सकते हैं।

एक व्यापक मूल्यांकन करने के लिए, कुल चलनिधि अनुपात की गणना की जाती है। बैलेंस फॉर्मूला:

L1 = (A1 + (1/2) * A 2 + (1/3) * A3) / (P1 + (1/2) * P2 + (1/3) * P3)।

इष्टतम मान 1 या अधिक है।

इस तरह प्रस्तुत की गई जानकारी विवरण में प्रचुर मात्रा में नहीं है। संकेतकों के एक समूह के अनुसार सॉल्वेंसी की अधिक विस्तृत गणना की जाती है।

वर्तमान तरलता

सभी परिसंपत्तियों की कीमत पर अल्पकालिक देनदारियों का भुगतान करने के लिए एक व्यावसायिक इकाई की क्षमता वर्तमान तरलता अनुपात को दर्शाती है। बैलेंस फॉर्मूला (लाइन नंबर):

केटीएल = (1200 - 1230 - 1220) / (1500 - 1550 - 1530)।

एक अन्य एल्गोरिथम भी है जिसके द्वारा वर्तमान तरलता अनुपात की गणना की जा सकती है। बैलेंस फॉर्मूला:

के = (ОА - दीर्घकालिक डीजेड - संस्थापकों के ऋण) / (अल्प अनिवार्य) = (ए 1 + ए 2 + ए 3) / (Π1 + Π2)।

संकेतक का मूल्य जितना अधिक होगा, सॉल्वेंसी उतनी ही बेहतर होगी। इसके मानक मूल्यों की गणना प्रत्येक उद्योग के लिए की जाती है, लेकिन औसतन 1.49-2.49 के बीच उतार-चढ़ाव होता है। 0.99 से कम का मान उद्यम की समय पर निपटान करने में असमर्थता को इंगित करता है, और 3 से अधिक - अप्रयुक्त संपत्ति का एक उच्च अनुपात।

अनुपात न केवल इस समय, बल्कि असाधारण परिस्थितियों में भी संगठन की शोधन क्षमता को दर्शाता है। हालांकि, यह हमेशा पूरी तस्वीर प्रदान नहीं करता है। व्यापार उद्यमों के लिए, संकेतक का मूल्य मानक से कम है, और औद्योगिक उद्यमों के लिए यह अक्सर अधिक होता है।

तत्काल तरलता

जल्दी से वसूली योग्य संपत्ति कम सूची की कीमत पर देनदारियों का भुगतान करने के लिए एक व्यावसायिक इकाई की क्षमता त्वरित तरलता अनुपात को दर्शाती है। बैलेंस फॉर्मूला (लाइन नंबर):

केएसएल = (1230 + 1240 + 1250) / (1500 - 1550 - 1530)।

के = (लघु डीजेड + लघु वित्तीय निवेश + डीएस) / (लघु ऋण) = (ए 1 + ए 2) / (Π1 + Π2)।

इस अनुपात की गणना में, पिछले एक की तरह, शेयरों को ध्यान में नहीं रखा जाता है। आर्थिक दृष्टिकोण से, संपत्ति के इस समूह की बिक्री से कंपनी को सबसे अधिक नुकसान होगा।

इष्टतम मूल्य 1.5 है, न्यूनतम 0.8 है। यह संकेतक देनदारियों के अनुपात को दर्शाता है जिसे वर्तमान गतिविधियों से नकद प्राप्तियों द्वारा कवर किया जा सकता है। इस सूचक के मूल्य को बढ़ाने के लिए, किसी को अपने स्वयं के धन की मात्रा बढ़ानी चाहिए और लंबी अवधि के ऋणों को आकर्षित करना चाहिए।

पिछले मामले की तरह, 3 से अधिक का मूल्य एक तर्कहीन रूप से संगठित पूंजी संरचना को इंगित करता है, जो धीमी इन्वेंट्री टर्नओवर और प्राप्य खातों में वृद्धि के कारण होता है।

पूर्ण तरलता

नकदी की कीमत पर ऋण का भुगतान करने के लिए एक व्यावसायिक इकाई की क्षमता दर्शाती है। बैलेंस फॉर्मूला (लाइन नंबर):

कैल = (240 + 250) / (500 - 550 - 530)।

इष्टतम मान 0.2 से अधिक है, न्यूनतम 0.1 है। यह दर्शाता है कि संगठन तत्काल दायित्वों का 20% तुरंत चुका सकता है। सभी ऋणों के तत्काल पुनर्भुगतान की आवश्यकता की विशुद्ध रूप से सैद्धांतिक संभावना के बावजूद, पूर्ण तरलता अनुपात की गणना और विश्लेषण करने में सक्षम होना आवश्यक है। बैलेंस फॉर्मूला:

के = (अल्पकालिक वित्तीय निवेश + डीएस) / (अल्पकालिक ऋण) = ए 1 / (Π1 + Π2)।

गणनाएं महत्वपूर्ण तरलता अनुपात का भी उपयोग करती हैं। बैलेंस फॉर्मूला:

Kl = (A1 + A2) / (P1 + P2)।

अन्य संकेतक

पूंजी लचीलापन: A3 / (AO - A4) - (P1 + P2)।

गतिशीलता में इसकी कमी को एक सकारात्मक कारक के रूप में देखा जाता है, क्योंकि इन्वेंट्री और प्राप्य खातों में जमा धन का हिस्सा जारी किया जाता है।

बैलेंस शीट में संपत्ति का हिस्सा: (बैलेंस शीट टोटल - A4) / बैलेंस शीट टोटल।

स्वयं के धन के साथ प्रावधान: (पी4 - ए4) / (एओ - ए 4)।

पूंजी संरचना में संगठन के पास अपने स्वयं के वित्त पोषण स्रोतों का कम से कम 10% होना चाहिए।

शुद्ध कार्यशील पूंजी

यह संकेतक वर्तमान परिसंपत्तियों और ऋणों, देय खातों के बीच के अंतर को दर्शाता है। यह पूंजी का वह हिस्सा है जो दीर्घकालिक ऋण और स्वयं के धन की कीमत पर बनता है। गणना के लिए सूत्र है:

शुद्ध पूंजी = OA - अल्पकालिक ऋण = रेखा 1200 - पंक्ति 1500

देनदारियों की तुलना में वर्तमान संपत्ति की अधिकता इंगित करती है कि कंपनी ऋण चुकाने में सक्षम है, अपनी गतिविधियों के विस्तार के लिए भंडार है। मानक मूल्य शून्य से अधिक है। कार्यशील पूंजी की कमी संगठन की अपने दायित्वों को चुकाने में असमर्थता को इंगित करती है, और एक महत्वपूर्ण अतिरिक्त धन के तर्कहीन उपयोग को इंगित करता है।

उदाहरण

उद्यम के संतुलन में शामिल हैं:

- नकद (डीएस) - 60,000 रूबल।

- अल्पकालिक निवेश (KFV) - 27,000 रूबल।

- प्राप्य खाते (डीजेड) - 120,000 रूबल।

- ओएस - 265 हजार रूबल।

- अमूर्त संपत्ति - 34 हजार रूबल।

- स्टॉक (पीजेड) - 158,000 रूबल।

- दीर्घकालिक ऋण (केजेड) - 105,000 रूबल।

- अल्पकालिक ऋण (सीसी) - 94,000 रूबल।

- दीर्घकालिक ऋण - 180 हजार रूबल।

कैल = (60 + 27) / (105 + 94) = 0.4372।

इष्टतम मान 0.2 से अधिक है। कंपनी अपनी देनदारियों का 43% एक बैंक खाते में धन की कीमत पर भुगतान करने में सक्षम है।

आइए त्वरित तरलता अनुपात की गणना करें। बैलेंस फॉर्मूला:

केएसएल = (50 + 27 + 120) / (105 + 94) = 1.09।

संकेतक का न्यूनतम मान 0.80 है। यदि कंपनी ऋण सहित सभी उपलब्ध निधियों का उपयोग करती है, तो यह राशि मौजूदा देनदारियों से 1.09 गुना अधिक होगी।

आइए महत्वपूर्ण तरलता अनुपात की गणना करें। बैलेंस फॉर्मूला:

केएल = (50 + 27 + 120 + 158) / (105 + 94) = 1.628।

परिणामों की व्याख्या

अपने आप में, गुणांक एक शब्दार्थ भार नहीं उठाते हैं, लेकिन समय अंतराल के संदर्भ में, वे उद्यम की गतिविधियों का विस्तार से वर्णन करते हैं। विशेष रूप से यदि वे अन्य परिकलित संकेतकों द्वारा पूरक हैं और उन परिसंपत्तियों की अधिक विस्तृत परीक्षा है जिनका लेखा-जोखा बैलेंस शीट की एक विशिष्ट पंक्ति में होता है।

इलिक्विड इन्वेंट्री को जल्दी से बेचा या उत्पादन में उपयोग नहीं किया जा सकता है। वर्तमान तरलता की गणना करते समय उन्हें ध्यान में नहीं रखा जाना चाहिए।

एक संगठन में जो एक होल्डिंग समूह का हिस्सा है, तरलता अनुपात की गणना करते समय आंतरिक प्राप्य और देय राशि के संकेतकों को ध्यान में नहीं रखा जाता है। निरपेक्ष तरलता अनुपात के आंकड़ों के अनुसार सॉल्वेंसी का स्तर निर्धारित करना बेहतर है।

संपत्ति के अधिक मूल्यांकन से कई समस्याएं पैदा होंगी। एक अप्रत्याशित ऋण के संग्रह की गणना में शामिल करने से संगठन की वित्तीय स्थिति पर गलत डेटा प्राप्त करने, सॉल्वेंसी का गलत (कम) मूल्यांकन होता है।

दूसरी ओर, गणना से संपत्ति के बहिष्करण के साथ, आय प्राप्त करने की संभावना कम है, तरलता संकेतकों के मानक मूल्यों को प्राप्त करना मुश्किल है।

43. चलनिधि अनुपात: वर्तमान, तत्काल और निरपेक्ष।

लिक्विडिटी- बाजार मूल्य के करीब कीमत पर संपत्ति को जल्दी से बेचने की क्षमता। तरलता पैसे में बदलने की क्षमता है।

वर्तमान तरलता

वर्तमान (कुल) तरलता अनुपात (कवरेज अनुपात; अंग्रेजी वर्तमान अनुपात, सीआर) एक वित्तीय अनुपात है जो वर्तमान (वर्तमान) परिसंपत्तियों के अल्पकालिक देनदारियों (वर्तमान देनदारियों) के अनुपात के बराबर है।

केटीएल = (ओए - डीजेडडी) / केओ, जहां: केटीएल - वर्तमान तरलता अनुपात; - वर्तमान संपत्ति; - लंबी अवधि के खाते प्राप्य; केओ - अल्पकालिक देनदारियां।

अनुपात केवल वर्तमान परिसंपत्तियों की कीमत पर वर्तमान (अल्पकालिक) देनदारियों का भुगतान करने की कंपनी की क्षमता को दर्शाता है। संकेतक जितना अधिक होगा, कंपनी की सॉल्वेंसी उतनी ही बेहतर होगी।

2 या अधिक का गुणांक मान सामान्य माना जाता है (यह मान अक्सर रूसी नियमों में उपयोग किया जाता है; विश्व अभ्यास में, इसे उद्योग के आधार पर 1.5 से 2.5 तक सामान्य माना जाता है)। 1 से नीचे का मान इस तथ्य से जुड़े एक उच्च वित्तीय जोखिम को इंगित करता है कि कंपनी लगातार मौजूदा बिलों का भुगतान करने में सक्षम नहीं है। 3 से अधिक का मान एक अपरिमेय पूंजी संरचना का संकेत दे सकता है।

तेज (तत्काल) तरलता

- अल्पकालिक देनदारियों (वर्तमान देनदारियों) के लिए अत्यधिक तरल वर्तमान संपत्ति के अनुपात के बराबर वित्तीय अनुपात। डेटा का स्रोत कंपनी की बैलेंस शीट उसी तरह है जैसे वर्तमान तरलता के लिए, लेकिन संपत्ति की संरचना में इन्वेंट्री को ध्यान में नहीं रखा जाता है, क्योंकि जब उन्हें बेचने के लिए मजबूर किया जाता है, तो नुकसान सभी परिसंचारी संपत्तियों में अधिकतम होगा .

Kbl = (अल्पकालिक प्राप्य + अल्पकालिक वित्तीय निवेश + नकद) / वर्तमान देनदारियाँ

अनुपात उत्पादों की बिक्री के साथ कठिनाइयों की स्थिति में कंपनी की वर्तमान देनदारियों का भुगतान करने की क्षमता को दर्शाता है।

कम से कम 1 का गुणांक मान सामान्य माना जाता है।

पूर्ण तरलता

पूर्ण तरलता अनुपात- नकदी और अल्पकालिक वित्तीय निवेश के अनुपात के बराबर वित्तीय अनुपात अल्पकालिक देनदारियों (वर्तमान देनदारियों) के लिए। डेटा का स्रोत कंपनी की बैलेंस शीट उसी तरह है जैसे वर्तमान तरलता के लिए, लेकिन संपत्ति की संरचना में केवल नकदी और उनके करीब के फंड को ध्यान में रखा जाता है:

कैल = (नकद + अल्पकालिक वित्तीय निवेश) / वर्तमान देनदारियां

उपरोक्त दो के विपरीत, यह गुणांक पश्चिम में व्यापक नहीं है। रूसी नियमों के अनुसार, कम से कम 0.2 का गुणांक मान सामान्य माना जाता है।

44. शोधन क्षमता के संकेतकों का पूर्वानुमान।

क्रेडिट संसाधनों के आकर्षण पर निर्णय लेते समय, उद्यम की साख निर्धारित करना आवश्यक है।

वर्तमान चरण में, निम्नलिखित गुणांकों को अपनाया गया है:

वर्तमान चलनिधि अनुपात (कवरेज), के पी;

अपनी परिसंचारी संपत्तियों के साथ प्रावधान का गुणांक, K os;

सॉल्वेंसी की रिकवरी (नुकसान) का गुणांक, K uv।

इन संकेतकों की गणना निम्न सूत्रों के अनुसार बैलेंस शीट के अनुसार की जाती है:

गुणांक के पी आर्थिक गतिविधियों के संचालन और उद्यम के तत्काल दायित्वों के समय पर पुनर्भुगतान के लिए परिसंचारी संपत्ति के साथ उद्यम के सामान्य प्रावधान की विशेषता है।

गुणांक Kv एक उद्यम के लिए एक निश्चित अवधि के भीतर अपनी शोधन क्षमता को बहाल करने या खोने के लिए एक वास्तविक अवसर के अस्तित्व को दर्शाता है। बैलेंस शीट की संरचना को असंतोषजनक और दिवालिया उद्यम के रूप में पहचानने का आधार निम्नलिखित शर्तों में से एक की पूर्ति है:< 2 или К ос >0.1. यह याद रखना चाहिए कि बैंक या अन्य क्रेडिट संस्थान में ऋण का निर्णय करते समय, वित्तीय अनुपात की निम्नलिखित प्रणाली की गणना की जाती है:

पूर्ण तरलता अनुपात के अल;

इंटरमीडिएट कवरेज अनुपात के पीआर;

सामान्य कवरेज अनुपात के पी;

स्वतंत्रता गुणांक एन।

पूर्ण तरलता अनुपात अल्पकालिक देनदारियों के अनुपात को दर्शाता है जिसे अत्यधिक तरल संपत्ति की कीमत पर चुकाया जा सकता है और सूत्र का उपयोग करके गणना की जाती है, संकेतक का मानक मूल्य 0.2 - 0.25 है:

मध्यवर्ती कवरेज अनुपात दर्शाता है कि क्या कंपनी समय पर अपने अल्पकालिक ऋण दायित्वों का भुगतान करने में सक्षम होगी। इसकी गणना सूत्र का उपयोग करके की जाती है:

समग्र कवरेज अनुपात की गणना वर्तमान तरलता अनुपात के निर्धारण के समान है। वित्तीय स्वतंत्रता अनुपात अपनी गतिविधियों को करने के लिए अपने स्वयं के धन के साथ एक उद्यम के प्रावधान की विशेषता है। यह बैलेंस शीट मुद्रा में इक्विटी के अनुपात से निर्धारित होता है और इसकी गणना प्रतिशत के रूप में की जाती है।

इष्टतम मूल्य, निवेशकों और लेनदारों की नजर में काफी स्थिर वित्तीय स्थिति प्रदान करना: 50 - 60%।

45. उद्यम के स्वामित्व और उधार के संसाधन

उद्यम के उधार और स्वयं के धन - कुल मिलाकर, अपनी संपत्ति की तरलता का निर्धारण करें, और किसी विशेष क्षण या अवधि में उनके उपयोग के लिए अवसर प्रदान करने वाले वित्तीय और अन्य निधियों की मात्रा को सीधे प्रभावित करें।

उधार ली गई धनराशि उद्यम को उत्पादन, कारोबार बढ़ाने, अतिरिक्त लाभ प्राप्त करने और यहां तक कि पिछले ऋणों का भुगतान करने और बहुत कुछ करने की अनुमति देती है।

उधार ली गई धनराशि के अलावा, कुछ वित्तीय लाभ प्राप्त करने के लिए, एक उद्यम उधार ली गई निधियों का भी उपयोग कर सकता है, जो उधार ली गई निधियों के विपरीत, वास्तव में वापस नहीं आती हैं - उदाहरण के लिए, इक्विटी शेयर और मुफ्त सरकारी धन।

साधारण उद्यमी भी सक्रिय रूप से उधार ली गई धनराशि का उपयोग कर सकते हैं। विभिन्न स्रोतों से उधार ली गई धनराशि को आकर्षित करके उद्यमशीलता गतिविधि के विकास के लिए रूसी संघ की राज्य नीति, वर्तमान कानून के अनुसार, ब्याज मुक्त ऋण प्राप्त करने का प्रावधान करती है। इसके अलावा, ऐसे ऋण कर-मुक्त होते हैं।

कर केवल प्राप्त आय पर होगा, नकद ऋण के मामले में - कपड़े ऋण के मामले में, भौतिक लाभ की गणना नहीं की जाती है। आप उधार ली गई धनराशि का लगातार या नियमित रूप से उपयोग कर सकते हैं, यदि यह प्रभावी है और एक स्थिर लाभ है, या एक आवश्यकता है।

हालांकि, बहुत बारीकी से पालन करने और ध्यान देने की सलाह दी जाती है शेयरपूंजी अनुपात को ऋणऔर एक अच्छी तरह से परिभाषित संतुलन रखें - अप्रत्याशित परिस्थितियों के मामले में कार्रवाई की एक निश्चित रणनीति रखना अच्छा है, क्योंकि उधार ली गई धनराशि का उपयोग करने के मामले में, वित्तीय नुकसान की एक निश्चित सीमा होती है, जिसे पार करने के बाद आप नहीं कर पाएंगे अपने व्यवसाय को बहाल करने के लिए और तुरंत या एक निश्चित समय के बाद दिवालिया हो जाएगा।

यहां, आपको यह भी ध्यान रखना होगा - इक्विटी और ऋण अनुपात- लगभग इसकी गणना मौजूदा ऋणों की कुल राशि और उन पर ब्याज शुल्क को कुल संपत्ति और भविष्य की आय से विभाजित करके की जा सकती है।

इस अनुपात का मूल्य आपको ऋण प्रदान करने में मूलभूत कारकों में से एक होगा, यानी अनुपात जितना कम होगा, ऋण मिलने की संभावना उतनी ही अधिक होगी।

सामान्य तौर पर, यह सलाह दी जाती है कि जब आप पहले से ही अपने पैरों पर अच्छी तरह से अच्छी तरह से अपने पैरों पर हैं और अपने व्यापार खंड को समझते हैं, तो केवल नि: शुल्क और विशेष रूप से चुकाने योग्य उधार राशि का उपयोग करें।

अब, रूसी संघ का राज्य कानून प्रारंभिक पूंजी के आंशिक वित्तपोषण के रूप में एक निजी व्यवसाय खोलने के लिए मुफ्त सब्सिडी प्रदान करता है - लेकिन आखिरकार, यह इसके विकास की सफलता की गारंटी प्रदान नहीं करता है।

पूर्ण तरलता अनुपात (नकद अनुपात)

परिभाषा

निरपेक्ष (नकद) तरलता अनुपात(नकद अनुपात) संगठन की सबसे अधिक तरल संपत्ति के अनुपात को दर्शाता है - नकद और अल्पकालिक वित्तीय निवेश - अल्पकालिक देनदारियों के लिए।

पूर्ण चलनिधि अनुपात दो अन्य सामान्य चलनिधि अनुपातों की भिन्नता है: वर्तमान चलनिधि अनुपात और त्वरित चलनिधि अनुपात। साथ ही, इस सूचक की गणना में, केवल सबसे तेजी से बिकने वाली (तरल) संपत्ति का उपयोग किया जाता है।

गणना सूत्र)

गुणांक की गणना निम्नानुसार की जाती है:

पूर्ण तरलता अनुपात = (नकद + अल्पकालिक वित्तीय निवेश) / वर्तमान देनदारियां

सूत्र के सभी घटक संगठन के तुलन पत्र से लिए गए हैं।

सामान्य मूल्य

पूर्ण तरलता अनुपात वर्तमान और त्वरित तरलता अनुपात जितना लोकप्रिय नहीं है और इसमें एक अच्छी तरह से स्थापित मानदंड नहीं है। प्राय: 0.2 या अधिक के मान को संकेतक के सामान्य मान के संदर्भ बिंदु के रूप में उपयोग किया जाता है। हालांकि, गुणांक का बहुत अधिक मूल्य अनुचित रूप से उच्च मात्रा में मुफ्त नकदी को इंगित करता है जिसका उपयोग व्यवसाय विकास के लिए किया जा सकता है।

लेख में अंग्रेजी में नकद तरलता अनुपात के बारे में पढ़ें " नकद अनुपात".

वर्तमान अनुपात

परिभाषा

वर्तमान (कुल) चलनिधि अनुपात(वर्तमान अनुपात) संगठन की शोधन क्षमता, संगठन की वर्तमान (एक वर्ष तक) देनदारियों को चुकाने की क्षमता का एक उपाय है। किसी संगठन की वर्तमान वित्तीय स्थिति, उसे अल्पकालिक ऋण जारी करने के खतरे का आकलन करने में ऋणदाता इस अनुपात का व्यापक रूप से उपयोग करते हैं। पश्चिमी व्यवहार में, अनुपात को कार्यशील पूंजी अनुपात के रूप में भी जाना जाता है।

गणना सूत्र)

वर्तमान तरलता अनुपात की गणना वर्तमान परिसंपत्तियों और अल्पकालिक देनदारियों के अनुपात के रूप में की जाती है:

वर्तमान चलनिधि अनुपात = वर्तमान संपत्ति / अल्पकालिक देनदारियां

सूत्र का अंश बैलेंस शीट एसेट से लिया जाता है, हर दायित्व से।

सामान्य मूल्य

वर्तमान तरलता अनुपात का मूल्य जितना अधिक होगा, कंपनी की संपत्ति की तरलता उतनी ही अधिक होगी। 2 या अधिक के गुणांक मान को सामान्य माना जाता है। हालांकि, विश्व अभ्यास में, कुछ उद्योगों के लिए इस सूचक को 1.5 तक कम करने की अनुमति है।

अनुपात का कम मूल्य (1 से नीचे) इसकी वर्तमान देनदारियों के संगठन को चुकाने में संभावित कठिनाइयों को इंगित करता है। हालांकि, तस्वीर को पूरा करने के लिए, आपको संगठन की परिचालन गतिविधियों से नकदी प्रवाह को देखने की जरूरत है - अक्सर एक कम अनुपात एक मजबूत नकदी प्रवाह (उदाहरण के लिए, फास्ट फूड चेन, खुदरा व्यापार में) द्वारा उचित है।

बहुत अधिक वर्तमान चलनिधि अनुपात भी अवांछनीय है, क्योंकि यह वर्तमान परिसंपत्तियों या अल्पकालिक वित्तपोषण के अपर्याप्त कुशल उपयोग को दर्शा सकता है। किसी भी मामले में, ऋणदाता फर्म के खड़े होने के संकेत के रूप में उच्च अनुपात देखना पसंद करते हैं।

लेख में अंग्रेजी में मौजूदा तरलता अनुपात के बारे में पढ़ें " नकद अनुपात".

त्वरित अनुपात

परिभाषा

त्वरित अनुपात(त्वरित अनुपात, एसिड-परीक्षण अनुपात) तरल संपत्ति बेचकर अपनी अल्पकालिक देनदारियों का भुगतान करने की संगठन की क्षमता को दर्शाता है। इसी समय, इस मामले में तरल संपत्ति में नकद और अल्पकालिक वित्तीय निवेश और अल्पकालिक प्राप्य दोनों शामिल हैं (एक अन्य संस्करण के अनुसार - सभी मौजूदा संपत्ति, उनके कम से कम तरल भाग - स्टॉक को छोड़कर)। वर्तमान तरलता अनुपात के साथ-साथ रूसी और विश्व अभ्यास में त्वरित तरलता अनुपात व्यापक हो गया है।

गणना सूत्र)

त्वरित अनुपात की गणना तरल संपत्तियों को अल्पकालिक देनदारियों से विभाजित करके की जाती है:

त्वरित तरलता अनुपात = (नकद + अल्पकालिक वित्तीय निवेश + अल्पकालिक प्राप्य) / अल्पकालिक देनदारियां

एक अन्य संस्करण के अनुसार:

त्वरित अनुपात = (वर्तमान संपत्ति - सूची) / वर्तमान देनदारियां

इन्वेंटरी को सबसे कम तरल संपत्ति माना जाता है, उन्हें नकदी में परिवर्तित करना सबसे कठिन माना जाता है (यानी बेचना), इसलिए वे वैसे भी गणना में शामिल नहीं हैं।

सामान्य मूल्य

त्वरित अनुपात जितना अधिक होगा, कंपनी की वित्तीय स्थिति उतनी ही बेहतर होगी। 1.0 या उससे अधिक के मान को आदर्श माना जाता है। इसी समय, विभिन्न उद्योगों के लिए मूल्य भिन्न हो सकते हैं। यदि अनुपात 1 से कम है, तो तरल संपत्ति अल्पकालिक देनदारियों को कवर नहीं करती है, जिसका अर्थ है कि सॉल्वेंसी के नुकसान का जोखिम है, जो निवेशकों के लिए एक नकारात्मक संकेत है।

पूर्ण तरलता अनुपात

संतुलन

13.04.09

1. अंतराल का इज़ाफ़ा;

2. चलती औसत को मोड़ना;

3. विश्लेषणात्मक संरेखण।

अंतराल के एकत्रीकरण की विधि का उपयोग समय श्रृंखला की प्रवृत्ति की पहचान करने के लिए किया जाता है, जहां मुख्य विकास प्रवृत्ति यादृच्छिक विचलन से विकृत होती है। विधि का सार: गतिकी की प्रारंभिक श्रृंखला से लंबी अवधि की श्रृंखला में संक्रमण। उदाहरण के लिए, महीनों से तिमाहियों तक। अंतराल के विस्तार के परिणामस्वरूप, सामान्य प्रवृत्ति अधिक ध्यान देने योग्य हो जाती है।

अंतराल के विस्तार के परिणामस्वरूप, व्यापार कारोबार के विकास में सामान्य प्रवृत्ति स्पष्ट हो जाती है:

1. कारोबार साल दर साल बढ़ता है;

2. वर्ष की दूसरी छमाही का सालाना कारोबार साल की पहली छमाही के कारोबार से अधिक है;

3. चतुर्थ तिमाही का कारोबार सबसे अधिक है;

4. अगले वर्ष की पहली छमाही का कारोबार हमेशा पिछले वर्ष की दूसरी छमाही के कारोबार से कम होता है;

5. साल-दर-साल एक ही नाम के आधे साल का कारोबार बढ़ रहा है।

मूविंग एवरेज स्मूथिंग... विधि का सार इस तथ्य में निहित है कि, इस श्रृंखला के प्रारंभिक मूल्यों के अनुसार, परिकलित (सैद्धांतिक मूल्य) निर्धारित किए जाते हैं, जिसमें यादृच्छिक विचलन आंशिक रूप से समाप्त हो जाते हैं और मुख्य विकास प्रवृत्ति रूप में अधिक स्पष्ट रूप से प्रकट होती है किसी चिकनी रेखा से। गणना के लिए, चलती औसत के लिंक निर्धारित करना आवश्यक है। प्रत्येक लिंक में स्तरों की संख्या एक वर्ष की अवधि में होनी चाहिए, अर्थात, एक त्रैमासिक श्रृंखला के लिए - एक चार-स्तरीय लिंक, एक मासिक श्रृंखला के लिए - एक बारह-स्तरीय लिंक। गणना में प्रत्येक लिंक के लिए औसत मूल्य निर्धारित करना शामिल है। उसी समय, प्रत्येक नई चलती औसत की गणना करते समय, एक स्तर को बाईं ओर से हटा दिया जाता है और एक स्तर को दाईं ओर जोड़ा जाता है।

त्रैमासिक पंक्ति के लिए:

आइए चलती औसत की गणना पर विचार करें

| अवधि (वर्ष, तिमाही) | आधारभूत स्तर (टी / ओ) | चलती औसत | चिकना केंद्रित स्तर | प्रतिशत अनुपात |

| मैं तिमाही। 2006 | 200,7 | 209,8 | 95,7 | |

| द्वितीय तिमाही। 2006 | 230,2 | 239,1 | 224,5 | 102,5 |

| तृतीय तिमाही। 2006 | 198,4 | 250,9 | 245,0 | 81,0 |

| चतुर्थ तिमाही। 2006 | 327,2 | 250,1 | 250,5 | 130,6 |

| मैं तिमाही। 2007 | 247,8 | 266,6 | 258,35 | 95,9 |

| द्वितीय तिमाही। 2007 | 227,1 | 256,6 | 261,6 | 86,8 |

| तृतीय तिमाही। 2007 | 264,4 | 254,7 | 255,65 | 103,4 |

| चतुर्थ तिमाही। 2007 | 287,1 | 260,6 | 257,65 | 111,4 |

| मैं तिमाही। 2008 | 240,2 | 266,9 | 263,75 | 91,1 |

| द्वितीय तिमाही। 2007 | 250,8 | 291,1 | 279,0 | 89,9 |

| तृतीय तिमाही। 2008 | 289,5 | 308,0 | 299,55 | 96,6 |

| चतुर्थ तिमाही। 2008 | 383,7 | 336,6 | 322,3 | 119,1 |

आईक्यू के लिए लापता औसत। 2006 और III, IV केवी। 2008 लिंक स्तरों की संख्या को कम करके गणना की गई

यादृच्छिक कारकों के प्रभाव को सुचारू करने के लिए, हम चलती औसत को जोड़े में जोड़ते हुए, और बदले में, उनका औसत ज्ञात करेंगे।

हम मूल श्रृंखला के वास्तविक सदस्यों का प्रतिशत चलती औसत के संगत स्तरों तक पाते हैं।

मौसमी सूचकांक निर्धारित किया जाता है:

इसी प्रकार, हम पाते हैं

इस उदाहरण में, टर्नओवर की मौसमीता का विश्लेषण करने के लिए मूविंग एवरेज पद्धति का उपयोग किया जाता है।

एक समान विश्लेषण का उपयोग करके किया जा सकता है सरल औसत विधि... इस मामले में, मौसमी सूचकांक की गणना के लिए निम्नलिखित एल्गोरिदम का उपयोग किया जाता है:

मूविंग एवरेज का उपयोग करते हुए मौसमी सूचकांक की गणना करते समय, साल-दर-साल व्यापार कारोबार में वृद्धि की सामान्य प्रवृत्ति को ध्यान में रखा जाता है, और इसलिए मौसमी की गणना की गई प्रकृति चिकनी होती है - I - III तिमाही लगभग समान होती है। सरल औसत की विधि द्वारा गणना करते समय, टी / ओ की तिमाही से तिमाही में वृद्धि की प्रवृत्ति अधिक स्पष्ट होती है, क्योंकि टी / ओ वृद्धि की सामान्य प्रवृत्ति त्रैमासिक मौसमी पर आरोपित होती है।

विश्लेषणात्मक संरेखण विधि... इसमें प्रयोगात्मक मूल्यों में परिवर्तन की सामान्य प्रवृत्ति का अनुमान लगाने वाले समीकरण का निर्धारण करना शामिल है। उदाहरण के लिए, एक सीधी रेखा के समीकरण या एक परवलय के समीकरण, जैसा कि पहले किया गया था। मौसमी सूचकांक को श्रृंखला के सदस्यों के वास्तविक मूल्यों के अनुपात के रूप में परिभाषित किया जाता है, जो समीकरण द्वारा निर्धारित उनके परिकलित मूल्य से होता है। इस तरह से प्राप्त सूचकांक तिमाहियों या महीनों में औसत होते हैं।

उद्यम की वित्तीय स्थिति का विश्लेषण

उद्यम की वित्तीय स्थिति का विश्लेषण उद्यम के आर्थिक विश्लेषण के मुख्य घटकों में से एक है।

विश्लेषण के विषयों के उद्देश्य के आधार पर, वित्तीय और सांख्यिकीय रिपोर्टिंग का बाहरी या आंतरिक विश्लेषण किया जाता है। एक नियम के रूप में, बाहरी विश्लेषण के उपयोगकर्ता और विषय लेनदार, निवेशक, व्यावसायिक प्रतिपक्ष (आपूर्तिकर्ता, खरीदार), कर प्राधिकरण आदि हैं। बाहरी विश्लेषण मुख्य रूप से एक उद्यम के खुले और सार्वजनिक वित्तीय विवरणों पर केंद्रित है।

उद्यम के प्रबंधकों और मालिकों द्वारा किए गए आंतरिक विश्लेषण का उद्देश्य उद्यम की वित्तीय और आर्थिक गतिविधियों की ताकत और कमजोरियों का आकलन करना और इसके विकास की संभावनाओं का निर्धारण करना है।

वित्तीय और आर्थिक स्थिति के विश्लेषण के मुख्य चरण

1. वित्तीय विवरणों की जानकारी और प्रसंस्करण का संग्रह।

2. संरचना का विश्लेषण, उद्यम की संपत्ति की संरचना और इसके गठन के स्रोत।

3. चलनिधि और शोधन क्षमता का विश्लेषण।

4. वित्तीय स्वतंत्रता, स्थिरता और गतिविधियों की स्थिरता का विश्लेषण।

5. व्यावसायिक गतिविधि, लाभप्रदता, मूल्य प्रतिस्पर्धा, रणनीति और विकास की रणनीति के संकेतकों का विश्लेषण।

6. उद्यम की दिवाला (दिवालियापन) का विश्लेषण।

8. उद्यम की वित्तीय और आर्थिक गतिविधियों में सुधार के उपायों का विकास।

चरण 1. वित्तीय विवरणों की सूचना और प्रसंस्करण का संग्रह

विश्लेषण वित्तीय और सांख्यिकीय रिपोर्टिंग पर आधारित है। उद्यमों के वार्षिक वित्तीय (लेखा) विवरणों में 5 मुख्य रूप होते हैं:

1. बैलेंस शीट (F1)।

2. लाभ और हानि विवरण (F2)।

3. इक्विटी में परिवर्तन का विवरण (F3)।

4. नकदी प्रवाह का विवरण (फॉर्म 4)।

5. बैलेंस शीट में परिशिष्ट (फॉर्म 5)।

वित्तीय स्थिति के विश्लेषण और मूल्यांकन के लिए सबसे अधिक जानकारीपूर्ण फॉर्म नंबर 1 (बैलेंस शीट) है। बैलेंस शीट में शामिल संगठन की आर्थिक संपत्ति की स्थिति के बारे में जानकारी का सामान्यीकरण शामिल है संपत्तियांऔर उनकी शिक्षा के स्रोत, गठन निष्क्रिय... यह जानकारी अवधि (तिमाही, वर्ष) की शुरुआत और अंत में प्रस्तुत की जाती है, जिससे संकेतकों की तुलना करना और उनके परिवर्तन (वृद्धि या गिरावट) में रुझानों की पहचान करना संभव हो जाता है। रूसी संघ में, बैलेंस शीट की संपत्ति का निर्माण आर्थिक गतिविधि की प्रक्रिया में इन परिसंपत्तियों के परिवर्तन की गति को मौद्रिक रूप में बढ़ाने के क्रम में किया जाता है, अर्थात संपत्ति की तरलता की डिग्री बढ़ाने के क्रम में।

बैलेंस शीट की देनदारियों में, लेखों का समूह कानूनी आधार पर दिया जाता है, अर्थात, उद्यम के सभी दायित्वों को विषयों द्वारा विभाजित किया जाता है: उद्यम के मालिकों को; तीसरे पक्ष (लेनदारों) के लिए। बदले में, उद्यम की बाहरी देनदारियों (उधार ली गई पूंजी, ऋण) को दीर्घकालिक (1 वर्ष से अधिक) और अल्पकालिक (1 वर्ष तक) में विभाजित किया जाता है। देयता मदों को उनकी परिपक्वता के अनुसार आरोही क्रम में वर्गीकृत किया जाता है। पहले स्थान पर "अधिकृत पूंजी" बैलेंस शीट के सबसे स्थिर हिस्से के रूप में है। इसके बाद बाकी लेख आते हैं।

वित्तीय स्थिति के बाद के विश्लेषण के लिए कार्यप्रणाली को स्पष्ट करने के लिए, हम एक उद्यम की विश्लेषणात्मक बैलेंस शीट प्रस्तुत करते हैं। सादगी के लिए, कई गैर-मुख्य बैलेंस शीट आइटम नहीं दिखाए गए हैं।

| संपत्तियां | हजार। रगड़ना | निष्क्रिय | हजार। रगड़ना |

| I. गैर-वर्तमान संपत्ति, जिसमें शामिल हैं: अमूर्त संपत्ति अचल संपत्तियां | III. शेयर पूंजी सहित पूंजी और भंडार, बरकरार आय | ||

| द्वितीय. लंबी अवधि के ऋण सहित प्राप्य खातों सहित चालू संपत्तियां अल्पकालिक अल्पकालिक वित्तीय निवेश नकद अन्य मौजूदा संपत्तियां | - - | चतुर्थ। ऋण और क्रेडिट सहित लंबी अवधि की देनदारियां | |

| V. ऋण और क्रेडिट सहित अल्पकालिक देनदारियां देय खाते अन्य अल्पकालिक देनदारियां | |||

| कुल संपत्ति: | कुल देनदारियों |

चरण 2. संरचना, संपत्ति की संरचना और इसके गठन के स्रोतों का विश्लेषण।इस स्तर पर, समग्र रूप से संपत्ति के मूल्य में परिवर्तन का विश्लेषण किया जाता है, अर्थात् बैलेंस शीट संपत्ति, गैर-वर्तमान और परिसंचारी संपत्तियों के बीच अनुपात में परिवर्तन, साथ ही साथ उनके कुल मूल्य में परिवर्तन। इसी तरह, बैलेंस शीट की देनदारियों में बदलाव, यानी इक्विटी और डेट कैपिटल के साथ-साथ उनके बीच के अनुपात का अध्ययन किया जाता है।

चरण 3. उद्यम की तरलता और शोधन क्षमता का विश्लेषण।

एक उद्यम की तरलता समय पर ढंग से अपने अल्पकालिक दायित्वों को पूरा करने की क्षमता है। तरलता और शोधन क्षमता की विशेषता वाले मुख्य संकेतक तरलता अनुपात और शोधन क्षमता अनुपात हैं।

डीएस - नकद;

केएफवी - अल्पकालिक वित्तीय निवेश;

केपी - अल्पकालिक देनदारियां (देनदारियां)।

पूर्ण तरलता अनुपात दर्शाता है कि कंपनी अपनी संपत्ति के सबसे तरल हिस्से की कीमत पर अपनी अल्पकालिक देनदारियों का कितना अनुपात चुकाने में सक्षम है। इस सूचक के लिए कोई मानक मूल्य नहीं है। अनुशंसित मूल्यों में से एक 0.05-0.2 है। इस अनुपात के उच्च मूल्य लेनदारों के लिए फायदेमंद होते हैं, जो उद्यम के दिवालिया होने की स्थिति में, नकदी के रूप में अपने ऋण को अधिक आसानी से प्राप्त करेंगे। एक परिचालन उद्यम के दृष्टिकोण से, इस सूचक के उच्च मूल्यों को बनाए रखना बिल्कुल भी आवश्यक नहीं है। उद्यम के सामान्य संचालन के दौरान, मुफ्त फंड का हिस्सा बहुत कम हो सकता है। उदाहरण के लिए, जापान में इस गुणांक का मान 0.01-0.02 माना जाता है।

तरलता अनुपात

सीओसी सीओ

एसओएस - स्वयं की परिसंचारी संपत्ति (ओए - केओ);

सीओ - सबसे जरूरी देनदारियां (बैलेंस शीट के खंड वी से आइटम)।

अभ्यास पर किसी उद्यम की सॉल्वेंसी उसकी बैलेंस शीट की तरलता के माध्यम से व्यक्त की जाती है... बैलेंस शीट की तरलता का आकलन करने का मुख्य उद्देश्य अपनी परिसंपत्तियों द्वारा कंपनी की देनदारियों के कवरेज की मात्रा को स्थापित करना है, जिसके परिवर्तन की अवधि नकद (तरलता) में दायित्वों की परिपक्वता (वापसी की तात्कालिकता) से मेल खाती है।

विश्लेषण करने के लिए, बैलेंस शीट की संपत्ति और देनदारियों को निम्नलिखित मानदंडों के अनुसार वर्गीकृत किया गया है:

· घटती तरलता (परिसंपत्ति) की डिग्री के अनुसार;

दायित्वों के भुगतान की तात्कालिकता की डिग्री के अनुसार।

बैलेंस शीट की परिसंपत्ति और देयता मदों का यह समूह आरेख में दिखाया गया है।

संपत्ति और देनदारियों के समूह की बैलेंस शीट की तरलता निर्धारित करने के लिए एक दूसरे के साथ तुलना की जाती है।

|

पूर्ण तरलता की शर्तें इस प्रकार हैं:

ए1 पी1; ए2 पी2; ए3 पीजेड; ए4< П4

पूर्ण बैलेंस शीट तरलता के लिए एक शर्त पहली तीन असमानताओं की पूर्ति है।

चौथी असमानता संतुलन है। इसका कार्यान्वयन इंगित करता है कि उद्यम की अपनी परिसंचारी संपत्ति है (पूंजी और भंडार गैर-वर्तमान संपत्ति हैं)।

कम तरल संपत्ति अधिक तरल निधियों को प्रतिस्थापित नहीं कर सकती है, इसलिए, यदि किसी भी असमानता का संकेत इष्टतम संस्करण में तय के विपरीत है, तो बैलेंस शीट की तरलता पूर्ण से भिन्न होती है।

P1 के साथ A1 और P2 के साथ A1 + A2 की तुलना आपको वर्तमान तरलता स्थापित करने की अनुमति देती है, जो निकट भविष्य के लिए इसकी शोधन क्षमता को इंगित करती है। P3 के साथ A3 की तुलना संभावित तरलता को व्यक्त करती है, जो दीर्घकालिक सॉल्वेंसी के पूर्वानुमान का आधार है।

बैलेंस शीट तरलता के पूर्ण संकेतकों का आकलन एक विश्लेषणात्मक तालिका का उपयोग करके किया जाता है।

उद्यम की संपत्ति, धन में उनके रूपांतरण की गति के आधार पर, 4 समूहों में विभाजित हैं:

A1 - सबसे अधिक तरल संपत्ति - कंपनी का नकद और अल्पकालिक वित्तीय निवेश। A1 = s.250 + s.260।

A2 - शीघ्र वसूली योग्य परिसंपत्तियां - प्राप्य खाते और अन्य परिसंपत्तियां। A2 = s.230 + s.240 + s.270।

ए 3 - धीमी गति से चलने वाली संपत्ति - स्टॉक, साथ ही बैलेंस शीट संपत्ति "दीर्घकालिक वित्तीय निवेश" के खंड I से आइटम। A3 = s.210 + s.220 + s.140।

ए 4 - हार्ड-टू-सेल एसेट्स - पिछले समूह में शामिल इस खंड के लेखों के अपवाद के साथ, बैलेंस शीट एसेट के सेक्शन I का कुल योग। ए4 = पी. 190 - पी. 140.

बैलेंस शीट देनदारियों को उनके भुगतान की तात्कालिकता के अनुसार समूहीकृत किया जाता है:

P1 - सबसे जरूरी देनदारियां - देय खाते, अन्य देनदारियां, साथ ही समय पर चुकाए गए ऋण। पी1 = पी.620।

P2 - अल्पकालिक देनदारियाँ - अल्पकालिक ऋण और उधार ली गई धनराशि। P2 = p.610 + p.660।

P3 - लंबी अवधि की देनदारियां - लंबी अवधि के ऋण और उधार ली गई धनराशि। पी3 = पी.590।

P4 - स्थायी देनदारियां - इक्विटी पूंजी, जो लगातार उद्यम के निपटान में होती है। A4 = s.490 + s.630 + s.640 + s.650।

तरलता अनुपात रिपोर्टिंग अवधि के दौरान अपने अल्पकालिक दायित्वों का भुगतान करने की कंपनी की क्षमता का निर्धारण करता है। वित्तीय प्रबंधन के लिए उनमें से सबसे महत्वपूर्ण निम्नलिखित हैं:

· कुल (वर्तमान) चलनिधि का अनुपात;

· त्वरित तरलता अनुपात;

· पूर्ण तरलता का अनुपात;

· शुद्ध कार्यशील पूंजी।

कुल तरलता अनुपातकी गणना वर्तमान परिसंपत्तियों को अल्पकालिक देनदारियों से विभाजित करने के भागफल के रूप में की जाती है और यह दर्शाता है कि क्या कंपनी के पास पर्याप्त धन है जिसका उपयोग एक निश्चित अवधि में अपनी अल्पकालिक देनदारियों का भुगतान करने के लिए किया जा सकता है। आम तौर पर स्वीकृत अंतरराष्ट्रीय मानकों के अनुसार, यह माना जाता है कि यह गुणांक एक से दो (कभी-कभी तीन) की सीमा में होना चाहिए। निचली सीमा इस तथ्य के कारण है कि कार्यशील पूंजी कम से कम अल्पकालिक देनदारियों का भुगतान करने के लिए पर्याप्त होनी चाहिए, अन्यथा कंपनी दिवालिया होने के खतरे में होगी। दो (तीन) गुना से अधिक अल्पकालिक देनदारियों पर कार्यशील पूंजी की अधिकता को भी अवांछनीय माना जाता है, क्योंकि यह एक तर्कहीन पूंजी संरचना का संकेत दे सकता है। गुणांक का विश्लेषण करते समय, इसकी गतिशीलता पर विशेष ध्यान दिया जाता है।

वर्तमान चलनिधि अनुपात का एक विशेष संकेतक है त्वरित अनुपात, कार्यशील पूंजी (नकद, अल्पकालिक वित्तीय निवेश और प्राप्य खातों) के सबसे अधिक तरल भाग का अल्पकालिक देनदारियों के अनुपात का खुलासा करना। त्वरित तरलता अनुपात की गणना करने के लिए, एक अन्य गणना सूत्र का भी उपयोग किया जा सकता है, जिसके अनुसार अंश कार्यशील पूंजी (भविष्य की अवधि में खर्च को छोड़कर) और इन्वेंट्री के बीच के अंतर के बराबर है। रूस में, इसका इष्टतम मूल्य 0.7 - 0.8 के रूप में परिभाषित किया गया है।

ज्यादातर मामलों में, केवल कार्यशील पूंजी के संकेतक द्वारा तरलता का आकलन सबसे विश्वसनीय है। इस सूचक को कहा जाता है पूर्ण तरलता अनुपातऔर इसकी गणना चालू देनदारियों द्वारा नकदी को विभाजित करने के भागफल के रूप में की जाती है। पश्चिमी अभ्यास में, पूर्ण तरलता अनुपात की गणना शायद ही कभी की जाती है। रूस में, इसका इष्टतम स्तर 0.2 - 0.25 माना जाता है। और इसे सबसे विश्वसनीय गुणांक माना जाता है।

किसी उद्यम की तरलता का विश्लेषण करने में बहुत महत्व का अध्ययन है शुद्ध कार्यशील पूंजी, जिसकी गणना वर्तमान परिसंपत्तियों और अल्पकालिक देनदारियों के बीच अंतर के रूप में की जाती है। उद्यम की वित्तीय स्थिरता को बनाए रखने के लिए शुद्ध कार्यशील पूंजी आवश्यक है, क्योंकि अल्पकालिक देनदारियों पर कार्यशील पूंजी की अधिकता का अर्थ है कि उद्यम न केवल अपनी अल्पकालिक देनदारियों का भुगतान कर सकता है, बल्कि इसके पास अपनी गतिविधियों का विस्तार करने के लिए वित्तीय संसाधन भी हैं। भविष्य। शुद्ध कार्यशील पूंजी की उपस्थिति निवेशकों और उधारदाताओं के लिए एक कंपनी में निवेश करने के लिए एक सकारात्मक संकेतक के रूप में कार्य करती है।

तरलता स्तर में परिवर्तनशुद्ध कार्यशील पूंजी के निरपेक्ष मूल्य की गतिशीलता द्वारा स्थापित। यह सभी अल्पकालिक दायित्वों के पुनर्भुगतान के बाद शेष राशि है। इसलिए, इस सूचक की वृद्धि उद्यम की तरलता के स्तर में वृद्धि को दर्शाती है।

शुद्ध कार्यशील पूंजी कंपनी को मौजूदा परिसंपत्तियों के कारोबार में मंदी की स्थिति में अधिक वित्तीय स्वतंत्रता देती है (उदाहरण के लिए, प्राप्य के पुनर्भुगतान में देरी या उत्पादों को बेचने में कठिनाइयों के साथ), वर्तमान संपत्ति की हानि या हानि (जैसा कि) तैयार उत्पादों के मूल्य में गिरावट, देनदार के दिवालिया होने का परिणाम)।

शुद्ध कार्यशील पूंजी की इष्टतम राशि कंपनी की गतिविधियों की विशेषताओं पर निर्भर करती है, विशेष रूप से, उद्यम के आकार, बिक्री की मात्रा, इन्वेंट्री और प्राप्तियों के कारोबार की दर, उद्यम को ऋण देने की शर्तों पर, उद्योग पर। विशिष्ट और आर्थिक स्थिति।

उद्यम की वित्तीय स्थिति शुद्ध कार्यशील पूंजी की कमी और अधिशेष दोनों से नकारात्मक रूप से प्रभावित होती है। इन निधियों की कमी कंपनी को दिवालिएपन की ओर ले जा सकती है, क्योंकि यह अल्पकालिक देनदारियों का समय पर भुगतान करने में असमर्थता को इंगित करता है। कमी आर्थिक गतिविधियों में नुकसान के कारण हो सकती है, प्राप्य खातों में वृद्धि, इन उद्देश्यों के लिए धन के प्रारंभिक संचय के बिना महंगी अचल संपत्तियों का अधिग्रहण, उचित लाभ के अभाव में लाभांश का भुगतान, भुगतान करने के लिए वित्तीय अपरिपक्वता उद्यम के दीर्घकालिक दायित्व।

इसके लिए इष्टतम आवश्यकता से अधिक शुद्ध कार्यशील पूंजी का एक महत्वपूर्ण अतिरिक्त संसाधनों के अक्षम उपयोग को इंगित करता है।

| तरलता संकेतक | अर्थ | भुगतान | रीकॉम। अर्थ |

| 1. कुल (वर्तमान) चलनिधि | अपनी अल्पकालिक देनदारियों को कवर करने के लिए कंपनी की कार्यशील पूंजी की पर्याप्तता। यह अल्पकालिक देनदारियों पर मौजूदा परिसंपत्तियों की अधिकता के कारण वित्तीय ताकत के मार्जिन की भी विशेषता है | कार्यशील पूंजी / अल्पकालिक देनदारियां ((लाइन 260 बी। + लाइन 250 बी। + लाइन 241 बी। + पी। 210 बी।) / सेक्शन वी बी का कुल।) | 1-2 |

| 2. तत्काल (मध्यवर्ती तरलता, कवरेज अनुपात) तरलता | देनदारों के साथ समय पर निपटान के संदर्भ में उद्यम की अनुमानित भुगतान क्षमताएं | (नकद + अल्पकालिक वित्तीय निवेश + प्राप्य शुद्ध खाते) / अल्पकालिक देनदारियां ((पी। 260 बी। + पी। 250 बी। + पी। 241 बी।) / खंड वी बी का कुल।) | 0,7 -0,8 |

| 3. पूर्ण (तेज) तरलता | कंपनी निकट भविष्य में अल्पकालिक ऋण का कितना हिस्सा चुका सकती है (बैलेंस शीट की तारीख के अनुसार) | नकद + अल्पकालिक वित्तीय निवेश / अल्पकालिक देनदारियां ((पी। 260 बी। + 250 बी।) / कुल खंड वी बी।) | ≥ 0,2 |

| 5. स्वयं की शोधन क्षमता का अनुपात (केएसपी) | यह अल्पकालिक देनदारियों में शुद्ध कार्यशील पूंजी के हिस्से की विशेषता है, अर्थात। एक उद्यम की अपनी शुद्ध वर्तमान संपत्ति से अपने अल्पकालिक ऋण दायित्वों को पुनर्प्राप्त करने की क्षमता | शुद्ध कार्यशील पूंजी / कार्यशील पूंजी | व्यक्ति |

चूंकि ये पैरामीटर एक बार के हैं (तिमाही के अंत में बैलेंस शीट में दिखाए गए हैं), इसलिए उन्हें कई अवधियों के लिए गणना करने की सलाह दी जाती है। नतीजतन, सॉल्वेंसी और तरलता संकेतकों की एक समय श्रृंखला बनाना संभव है और उन्हें एक अधिक उद्देश्यपूर्ण और सटीक मूल्यांकन देना है।

बैलेंस शीट तरलता विश्लेषण

|

परिसंपत्ति समूह का नाम, गणना प्रक्रिया |

मूल्य, हजार रूबल |

देनदारियों के समूह का नाम, गणना प्रक्रिया |

मूल्य, हजार रूबल |

भुगतान अधिशेष की राशि (कमी), हजार रूबल |

|||||||||

दो अवधियों के दौरान, उद्यम की केवल एक शर्त होती है जो आवश्यक अनुपात के अनुरूप नहीं होती है, अर्थात्, सबसे अधिक तरल संपत्ति सबसे जरूरी देनदारियों को कवर नहीं करती है। बाकी शर्तें पूरी होती हैं, इसलिए, कंपनी समय पर लंबी अवधि की देनदारियों को चुका सकती है, और गैर-चालू परिसंपत्तियों पर इक्विटी पूंजी की अधिकता इंगित करती है कि कंपनी की अपनी परिसंचारी संपत्ति है।

चलनिधि अनुपात (तालिका 6) की गणना करें।

2013 में निरपेक्ष चलनिधि अनुपात में 0.01 की कमी आई, और यह मानक मूल्यों को पूरा नहीं करता है। इसका मूल्य इंगित करता है कि कंपनी अपनी अल्पकालिक देनदारियों का 10% चुका सकती है। इस सूचक में कमी देय खातों में वृद्धि के कारण थी।

तालिका 6

संगठन तरलता अनुपात

|

संकेतक का नाम |

गणना प्रक्रिया |

सामान्य मूल्य |

असल मूल्य |

परिवर्तन |

|||

|

पूर्ण तरलता अनुपात |

|

||||||

|

मध्यवर्ती तरलता अनुपात |

|

||||||

|

वर्तमान तरलता अनुपात |

|

||||||

|

अवधि के लिए सॉल्वेंसी अनुपात |

|

||||||

समय के साथ मध्यवर्ती चलनिधि अनुपात में भी कमी आई (2013 में 0.94)। इस मूल्य का मतलब है कि कंपनी देर से भुगतान के साथ कर्ज का 94% चुका सकती है। वर्तमान चलनिधि अनुपात का मान भी मानक मान को पूरा नहीं करता है, और गतिशीलता में घट रहा है, लेकिन इस अनुपात का मूल्य एक से अधिक है, जो इंगित करता है कि कंपनी के पास अपने स्वयं के स्रोतों से उत्पन्न एक निश्चित मात्रा में मुक्त संसाधन हैं।

सॉल्वेंसी अनुपात विश्लेषण की गई अवधि के लिए 0.04 की वृद्धि हुई और 2013 में 1.01 हो गई, जिसका अर्थ है कि कंपनी के पास अपने बहिर्वाह पर नकदी प्रवाह की मात्रा से अधिक है। गुणांक का मूल्य मानक मूल्य से मेल खाता है और नकदी प्रवाह के संतुलन को इंगित करता है।

निर्माण और औद्योगिक बाजार में, बड़ी कंपनियां उत्पादन की मात्रा और गतिशीलता की भविष्यवाणी करती हैं, वे स्थिर हैं, इसलिए कंपनी के भविष्य के नकदी प्रवाह का यथोचित आकलन करने का अवसर है।

कंपनी की अधिकृत पूंजी 9,933,153,000 (नौ अरब नौ सौ तैंतीस मिलियन एक सौ तिरपन हजार) रूबल है, जिसे बकाया शेयरों के सममूल्य के योग के रूप में निर्धारित किया गया है और इसमें 9,933,153 (नौ) की राशि में साधारण शेयर शामिल हैं। मिलियन नौ सौ तैंतीस हजार एक सौ पचास तीन) पीसी। (सममूल्य 1000 रूबल प्रति शेयर)। JSC RZDstroy के शेयर दो शेयरधारकों के बीच वितरित किए जाते हैं, अर्थात् JSC रूसी रेलवे - 100% -1 शेयर और JSC Baminvest - एक शेयर।

निदेशक मंडल, लेखा परीक्षा आयोग और सामान्य निदेशक के सदस्यों के स्वामित्व वाली कंपनी के कोई शेयर नहीं हैं। शेयरधारकों के बीच कोई व्यक्ति नहीं हैं। संघीय स्वामित्व या रूसी संघ के घटक संस्थाओं की संपत्ति में कंपनी के कोई शेयर नहीं हैं। तदनुसार, JSC RZDstroy के शेयरों का शेयर बाजार में कारोबार नहीं होता है।

Coef के बारे में निष्कर्ष निकालने के लिए मानदंड या सामान्य रूप से कहां से प्राप्त करें। पूर्ण तरलता

कोफ। पूर्ण तरलता 1.06

कोफ। त्वरित तरलता 1.05

कोफ। वर्तमान चलनिधि 1.67

कुछ गड़बड़। कोफ। निरपेक्ष तरलता अधिक Coef नहीं हो सकती। त्वरित तरलता। लेकिन सामान्य तौर पर - यदि एक से अधिक, तो सब कुछ ठीक है - इसका मतलब है कि कंपनी के पास सभी मौजूदा दायित्वों का जवाब देने के लिए पर्याप्त पैसा है।

इस साइट पर मानदंडों और अन्य चीजों को देखने का सबसे आसान तरीका है।

पावेल प्रीओब्राज़ेंस्की

पूर्ण तरलता अनुपात की गणना कुल नकदी और अल्पकालिक निवेश और अल्पकालिक देनदारियों (देनदारियों) के अनुपात के रूप में की जाती है। पूर्ण तरलता अनुपात की गणना करने के लिए, उद्यम की बैलेंस शीट से डेटा की आवश्यकता होती है। संपत्ति के हिस्से के रूप में, पूर्ण तरलता अनुपात की गणना करते समय, केवल नकदी को ध्यान में रखा जाता है:

कैल = (डीएस + केएफवी) / टीओ,

कहा पे: कैल - कैल। पूर्ण तरलता; डीएस - नकद; केएफवी - अल्पकालिक वित्तीय निवेश; कश्मीर - वर्तमान देनदारियां।

निरपेक्ष चलनिधि अनुपात का सामान्य मान कम से कम 0.2 का मान माना जाता है। इस प्रकार, 0.2 के पूर्ण तरलता अनुपात के मूल्य के साथ, अल्पकालिक देनदारियों का 20% दैनिक चुकाया जा सकता है।

...

त्वरित अनुपात के लिए गणना सूत्र:

केबीएल = (केडीजेड + केएफवी + डीएस) / (केपी-डीबीपी-आरपीआर),

कहा पे: केबीएल - ऑड्स। त्वरित तरलता; - अल्पकालिक प्राप्य; केएफवी - अल्पकालिक वित्तीय निवेश; डीएस - नकद; केपी - अल्पकालिक देनदारियां; डीबीपी - आस्थगित आय; - भविष्य के खर्चों के लिए भंडार।

त्वरित अनुपात का अर्थ फर्म के मुख्य उत्पादों की बिक्री से जुड़ी कठिनाइयों की स्थिति में एक फर्म की ऋण दायित्वों को जल्दी से चुकाने की क्षमता है।

...

उद्योग के आधार पर, वर्तमान तरलता अनुपात का मूल्य 1.5 से 2.4 की सीमा में स्वीकार्य माना जाता है। वर्तमान तरलता अनुपात का मूल्य जितना अधिक होगा, कंपनी की शोधन क्षमता उतनी ही अधिक होगी। हालांकि, मौजूदा तरलता अनुपात का अत्यधिक उच्च मूल्य कंपनी की पूंजी की एक तर्कहीन संरचना का संकेत दे सकता है।

Ktl = (OA + DZd + ZU) / KO

कहा पे: केटीएल - कैल। वर्तमान तरलता; - वर्तमान संपत्ति; - लंबी अवधि के खाते प्राप्य; - अधिकृत पूंजी में योगदान पर संस्थापकों का ऋण; केओ - अल्पकालिक देनदारियां।

...

कोफ। पूर्ण तरलता 1.06 - हमें बताती है कि कंपनी वर्तमान दिन तक सभी अल्पकालिक देनदारियों का भुगतान करने में सक्षम है, इसके अलावा, कल> 1 के बाद से इस दिन के खर्चों को भी सीमित नहीं किया है। / और आपका कैल एक से अधिक है? :) :) :) /

कोफ। त्वरित तरलता 1.05 - इंगित करता है कि कंपनी अल्पकालिक निष्क्रिय लागत (निवेश) को कवर करने में वित्तीय कठिनाइयों का सामना नहीं कर रही है।

कोफ। वर्तमान तरलता 1.67 - दर्शाता है कि उद्यम समग्र रूप से काफी लाभदायक है (चूंकि यह 1.5 से अधिक है), और उद्यम की पूंजी संरचना संभवतः तर्कसंगत है (चूंकि यह 2.4 से कम है, संभावित रूप से हटाने के लिए - आपको इसकी आवश्यकता है OA / KO अनुपात देखें - यदि यह है - कम से कम 1 - तो सब कुछ ठीक है।)

...

(मैं कॉलम में स्रोत छोड़ता हूं - लिंक - समीक्षा के लिए क्या दिखाई देगा - यह वह कोड है जो साइट से लिंक के लिए जिम्मेदारी को हटा देता है ताकि मॉडरेटर इसकी जांच न करे, साइट पहले एक पृष्ठ प्रदर्शित करेगी चेतावनी, और इससे आप लिंक का अनुसरण कर सकते हैं। इसका उपयोग करें - इस तरह आप इसे लिखते हैं, और अंत में, इलिप्सिस के बजाय - आपका लिंक।)

पानी के स्नान में कैमेलिना केक")