जमा और गणना नियमों के बारे में हर कोई जानता है। देय राशि में बैंक ब्याज जोड़ा जाता है और अवधि के अंत में हमें धनराशि प्राप्त होती है। उदाहरण के लिए, बैंक में $1000 जमा किये गये। प्रति वर्ष 20% पर. वर्ष के अंत में कुल राशि की गणना: 1000 को 100% से विभाजित किया गया और 120% (100% + 20%) से गुणा किया गया। सब कुछ सरल और स्पष्ट है.

हालाँकि, आप यह कैसे निर्धारित कर सकते हैं कि 1000 रूबल पाने के लिए आपको कितना निवेश करने की आवश्यकता है? एक साल में. इसके लिए छूट दर का उपयोग किया जाता है। इस अवधारणा का उपयोग किसी व्यवसाय की लाभप्रदता और दीर्घकालिक निवेश का आकलन करने के लिए किया जाता है।

अवधारणा

"छूट" का अनुवाद अग्रिम भुगतान के लिए रियायत के रूप में किया जा सकता है। इसका शाब्दिक अर्थ है एक निश्चित समय अवधि के लिए एक आर्थिक संकेतक को एक निश्चित अवधि में लाना। आर्थिक शिक्षा के अभाव में ऐसी शब्दावली में भ्रमित होना आसान है। लेकिन एक विवेकशील मालिक को इस मुद्दे पर गौर करना चाहिए, क्योंकि अधिकांश लोग "छूट" में अपनी भागीदारी से अनजान हैं। उदाहरण के लिए, एक व्यापारी एक वर्ष में एक निर्दिष्ट मूल्य पर सामान बेचने का वादा करता है, जब माल के साथ एक जहाज आता है।

हालाँकि, उसे सामान खरीदने के लिए वित्तीय संसाधनों की आवश्यकता है जो विनिमय लेनदेन में भाग लेंगे। धन प्राप्त करने के दो तरीके हैं: ऋण के लिए बैंकर के पास जाएं या भावी खरीदारों से धन उधार लें। व्यापारी को छूट दर के बारे में सरल भाषा में समझाना चाहिए। यदि ग्राहक समझ गए तो आयोजन की सफलता सुनिश्चित हो जाएगी।

छूट दर का उपयोग निम्नलिखित उद्देश्यों के लिए किया जाता है:

- व्यावसायिक लाभप्रदता की गणना. वांछित रिटर्न के साथ धनराशि निवेश करने के लिए एक निवेशक को भविष्य में लाभ की मात्रा पता होनी चाहिए।

- संगठन की गतिविधियों का मूल्यांकन. मौजूदा मुनाफा अच्छी लाभप्रदता की गारंटी नहीं देता है।

- लाभप्रदता योजना. चुने गए निवेश विकल्प में वैकल्पिक विकल्पों की तुलना में अधिकतम रिटर्न होना चाहिए। उदाहरण के लिए, एक व्यवसाय में 1 वर्ष के बाद एक निश्चित लाभ होगा, जबकि दूसरे में अधिक पैसा आएगा, लेकिन केवल दो वर्षों के बाद। दोनों प्रस्तावों की तुलना एक ही विभाजक पर की जानी चाहिए। स्पष्टता के लिए, आइए एक व्यावहारिक उदाहरण देखें। दो व्यवसायियों ने एक संभावित निवेशक से संपर्क किया। वे अपने व्यवसाय में 2 मिलियन का निवेश करने के लिए कहते हैं, पहला दो वर्षों में 3 मिलियन लौटाने का वादा करता है, दूसरा - 6 वर्षों में 5 मिलियन। उधार ली गई पूंजी को आकर्षित करते समय छूट दर की गणना कैसे करें?

रोजमर्रा की जिंदगी में छूट

प्रत्येक रूसी ने कम से कम एक बार "पैसे के मूल्य" के बारे में सोचा है। सुपरमार्केट में खरीदारी करते समय यह विशेष रूप से ध्यान देने योग्य है, जब आपको किराने की टोकरी से "अनावश्यक" सामान निकालना होता है। आजकल मितव्ययी और विवेकशील होना आवश्यक है। डिस्काउंटिंग को अक्सर एक आर्थिक संकेतक के रूप में समझा जाता है जो एक निश्चित अवधि में पैसे की क्रय शक्ति और उसके मूल्य को दर्शाता है। डिस्काउंटिंग का उपयोग निवेश परियोजनाओं के मुनाफे की भविष्यवाणी करने के लिए किया जाता है। भविष्य के परिणामों का अनुमान परियोजना की शुरुआत में या इसके कार्यान्वयन के दौरान छूट कारक से गुणा करने पर लगाया जा सकता है। लेकिन यह अवधारणा न केवल निवेश पर, बल्कि रोजमर्रा की जिंदगी में भी लागू होती है। उदाहरण के लिए, माता-पिता किसी प्रतिष्ठित संस्थान में अपने बच्चे की शिक्षा के लिए भुगतान करना चाहते हैं। लेकिन हर किसी को प्रवेश के समय शुल्क का भुगतान करने का अवसर नहीं मिलता है। फिर वे "स्टैश" के बारे में सोचना शुरू करते हैं, जिसका उद्देश्य घंटे एक्स के लिए है। 5 वर्षों में, बच्चे को यूरोपीय विश्वविद्यालय में प्रवेश देने की योजना है। प्रारंभिक पाठ्यक्रमों की लागत 2500 USD है। कई लोगों के लिए, अन्य सदस्यों के हितों को नुकसान पहुंचाए बिना परिवार के बजट से समान राशि आवंटित करना अवास्तविक है। समाधान यह है कि किसी वित्तीय संस्थान में अग्रिम रूप से जमा राशि खोली जाए। लेकिन पाँच वर्षों में 2500 USD प्राप्त करने के लिए जमा राशि का निर्धारण कैसे करें? जमा दर 10% है. प्रारंभिक राशि की गणना: 2500/(1+0.1)^5 = 1552 USD इसे डिस्काउंटिंग कहा जाता है.

सरल शब्दों में, यदि आप किसी निश्चित राशि का भविष्य मूल्य जानना चाहते हैं, तो आपको इसे बैंक दर पर "छूट" देना चाहिए, जिसे छूट दर कहा जाता है। दिए गए उदाहरण में, यह 10%, 2500 USD के बराबर है। - 5 वर्षों में नकदी प्रवाह (भुगतान राशि), 1552 अमेरिकी डॉलर - नकदी प्रवाह का रियायती मूल्य।

छूट निवेश के विपरीत होगी. उदाहरण के लिए, जब 10% प्रति वर्ष की दर से 100 हजार रूबल का निवेश किया जाता है, तो परिणाम 110 हजार रूबल होता है: 100,000* (100% + 10%)/100%।

अंतिम राशि की सरलीकृत गणना से निवेश की लाभप्रदता निर्धारित करने में मदद मिलेगी। हालाँकि, यह समायोजन के अधीन है।

कुछ वर्षों के लिए आय का निर्धारण करते समय, वे घातांक का सहारा लेते हैं। एक सामान्य गलती है "ब्याज पर ब्याज" को कुल ब्याज राशि से गुणा करना। ब्याज पूंजीकरण के अभाव में ऐसी गणनाएँ स्वीकार्य हैं।

छूट दर निर्धारित करने के लिए, आपको प्रारंभिक निवेश राशि ज्ञात करने की आवश्यकता है: अंतिम लाभ को 100% से गुणा करें, और फिर दर से 100% की वृद्धि की राशि से विभाजित करें। यदि निवेश कई चक्रों से गुजरता है, तो परिणामी आंकड़ा उनकी संख्या से गुणा हो जाता है।

अंतर्राष्ट्रीय प्रारूप में, अंग्रेजी भाषा के शब्दों भविष्य मूल्य और वर्तमान मूल्य का उपयोग किया जाता है। वर्णित उदाहरण में, FV 2500 USD है, PV 1552 USD है। छूट का सामान्य रूप:

पीवी = एफवी*1/(1+आर)^एन

1/(1+आर)^एन- छूट कारक;

आर- ब्याज दर;

एन- चक्रों की संख्या.

गणनाएं काफी सरल हैं; न केवल बैंकर इन्हें निष्पादित कर सकते हैं। लेकिन यदि आप प्रक्रिया का सार समझते हैं तो गणनाओं को नजरअंदाज किया जा सकता है।

छूट- भविष्य से वर्तमान तक नकदी प्रवाह में परिवर्तन, यानी। वित्त का मार्ग एक निश्चित समय पर प्राप्त होने वाली आवश्यक राशि से लेकर निवेश की जाने वाली राशि तक जाता है।

पैसा + समय

आइए एक और सामान्य स्थिति पर विचार करें: कुछ निःशुल्क धनराशि हैं जिन्हें आप ब्याज पर बैंक में जमा करने का निर्णय लेते हैं। राशि - 2000 USD, ब्याज दर - 10%। एक वर्ष में, जमाकर्ता के पास पहले से ही 2200 USD होंगे, क्योंकि जमा पर ब्याज 200 USD होगा।

यदि हम इन सबको एक सामान्य सूत्र में लाते हैं, तो हमें मिलता है:

2000*(100%+10%)/100% = 2000*1.1 = 2200 यूएसडी

यदि आप 2000 USD डालते हैं 2 वर्षों के लिए, तो कुल राशि 2420 USD होगी:

1 वर्ष 2000*1.1 = 2200 USD

वर्ष 2 2200*1.1 = 2420 अमरीकी डालर

अतिरिक्त योगदान के बिना वृद्धि हुई है. अगर निवेश की अवधि बढ़ा दी जाए तो आय और भी बढ़ जाएगी. जमा पर धनराशि रखने के प्रत्येक कदम के लिए, पिछले वर्ष के लिए जमा की कुल राशि को (1+R) से गुणा किया जाता है या निवेश की प्रारंभिक राशि को (1+R)^n से गुणा किया जाता है।

संचयी विधि

गणनाओं को सरल बनाने के लिए, गुणांकों की एक तालिका का उपयोग करें। इसका उपयोग करते समय, अब आपको कई बार सूत्र का उपयोग करके निवेश राशि और लाभप्रदता की गणना करने की आवश्यकता नहीं है। वांछित निवेश प्राप्त करने के लिए अंतिम लाभ को तालिका के गुणांक से गुणा करना पर्याप्त है।

छूट कारक निर्धारित करने का सूत्र:

के = 1/(1+पीआर)^बी,

कहाँ में- चक्रों की संख्या;

पीआर- प्रति चक्र ब्याज दर.

उदाहरण के लिए, 20% पर दो साल के निवेश के लिए, गुणांक है:

1*/(1+0,2)^2 = 0,694

डिस्काउंटिंग टेबल ब्रैडिस टेबल के समान हैं, जो छात्रों को जड़ों, कोसाइन और साइन की पहचान करने में मदद करती हैं।

डिस्काउंट फैक्टर टेबल गणना को आसान बनाते हैं। हालाँकि, यह गणना पद्धति बड़े निवेश के लिए उपयुक्त नहीं है। दिए गए मानों को हज़ारवें (3 दशमलव स्थानों) तक पूर्णांकित किया जाता है, जिससे लाखों में निवेश करते समय बड़ी त्रुटि होती है।

तालिका का उपयोग करना सरल है: यदि दर और अवधियों की संख्या ज्ञात है, तो आवश्यक गुणांक आवश्यक स्तंभों और पंक्तियों के चौराहे पर पाया जाता है।

व्यावहारिक उपयोग

जब छूट दर बढ़ती है, तो निवेश की वापसी अवधि बढ़ जाती है। धनराशि निवेश करने का निर्णय तब लिया जाना चाहिए जब गणना वांछित भुगतान अवधि दिखाती है और पूंजी निवेश योजना के अनुरूप होती है।

निवेश अवधि पर रिटर्न फॉर्मूला का उपयोग करके एक सरल गणना की जाती है। यह प्राप्त और निवेशित धन के बीच भागफल पर आधारित है। इस पद्धति का मुख्य नुकसान यह है कि इसमें एक समान आय की धारणा लागू की जाती है।

दिए गए फॉर्मूले बाजार जोखिमों को ध्यान में नहीं रखते हैं। उनका उपयोग केवल सैद्धांतिक गणना के लिए किया जा सकता है। गणना को वास्तविकता के करीब लाने के लिए वे ग्राफिकल विश्लेषण का सहारा लेते हैं। ग्राफ़ एक निश्चित समय अंतराल में वित्त की गति पर डेटा प्रस्तुत करते हैं।

छूट और वृद्धि

एक सरल सूत्र का उपयोग करके, योगदान का आकार वांछित समय बिंदु पर निर्धारित किया जाता है। पैसे के भविष्य के मूल्य की गणना करना "अभिवृद्धि" कहलाता है। इस प्रक्रिया का सार "समय ही पैसा है" अभिव्यक्ति से समझना आसान है - समय के साथ, जमा का आकार वार्षिक ब्याज के साथ वृद्धि के आकार से बढ़ता है। संपूर्ण बैंकिंग प्रणाली इसी सिद्धांत पर आधारित है।

छूट देते समय, गणना की गति भविष्य से वर्तमान की ओर जाती है, और जब "निर्माण" होता है - वर्तमान से भविष्य की ओर।

छूट और निर्माण से फंड के मूल्य में बदलाव की संभावना का विश्लेषण करने में मदद मिलती है।

निवेश परियोजनाएँ

धन की छूट व्यवसाय के निवेश उद्देश्यों से मेल खाती है। अर्थात्, निवेशक पैसा निवेश करता है और उसे मानव (योग्य विशेषज्ञ, टीम) या तकनीकी संसाधन (उपकरण, गोदाम) नहीं, बल्कि भविष्य में धन का प्रवाह प्राप्त होता है। इस विचार की अगली कड़ी होगी "किसी भी व्यवसाय का उत्पाद पैसा है।" डिस्काउंटिंग पद्धति एकमात्र ऐसी विधि है जो मौजूद है, जिसका उद्देश्य भविष्य में विकास करना है, जो निवेश परियोजना को विकसित करने की अनुमति देता है।

निवेश परियोजना चुनने का एक उदाहरण. धन के मालिक (600 रूबल) को उन्हें "ए" और "बी" परियोजनाओं के कार्यान्वयन में निवेश करने के लिए कहा गया था। पहला विकल्प तीन वर्षों के लिए 400 रूबल की आय देता है। कार्यान्वयन के पहले दो वर्षों के बाद प्रोजेक्ट "बी" आपको 200 रूबल प्राप्त करने की अनुमति देगा, और तीसरे के बाद - 10,000 रूबल। निवेशक ने दर 25% निर्धारित की। आइए दोनों परियोजनाओं की वर्तमान लागत निर्धारित करें:

प्रोजेक्ट "ए" (400/(1+0.25)^1+400/(1+0.25)^2+400/(1+0.25)^3)-600 = (320+256+204 )-600 = 180 रूबल

प्रोजेक्ट "बी" (200/(1+0.25)^1+200/(1+0.25)^2+1000/(1+0.25)^3)-600 = (160+128+512 )-600 = 200 रूबल

इस प्रकार, निवेशक को दूसरा प्रोजेक्ट चुनना होगा। हालाँकि, यदि दर 31% तक बढ़ जाती है, तो दोनों विकल्प बराबर होंगे।

वर्तमान मूल्य

वर्तमान मूल्य भविष्य के नकदी प्रवाह या पूर्व भुगतान "छूट" के बिना भविष्य के भुगतान का वर्तमान मूल्य है। इसे अक्सर वर्तमान मूल्य कहा जाता है - आज के सापेक्ष भविष्य का नकदी प्रवाह। हालाँकि, ये बिल्कुल समान अवधारणाएँ नहीं हैं। न केवल एक भविष्य के मूल्य को वर्तमान समय में लाना संभव है, बल्कि वर्तमान मूल्य को भविष्य में वांछित समय में भी लाना संभव है। वर्तमान मूल्य रियायती मूल्य से अधिक व्यापक है। अंग्रेजी में वर्तमान मूल्य की कोई अवधारणा नहीं है।

छूट देने की विधि

यह पहले उल्लेख किया गया था कि छूट भविष्य के मुनाफे की भविष्यवाणी करने के लिए एक उपकरण है - वर्तमान परियोजना की प्रभावशीलता का आकलन करना।

किसी व्यवसाय का मूल्यांकन करते समय, वे संपत्ति के उस हिस्से को ध्यान में रखते हैं जो भविष्य में आय उत्पन्न करने में सक्षम हैं। व्यवसाय के मालिक आय उत्पन्न करने में लगने वाले समय और लाभ कमाने के संभावित जोखिमों को ध्यान में रखते हैं। डीसीएफ पद्धति का उपयोग करके मूल्यांकन करते समय सूचीबद्ध कारकों को ध्यान में रखा जाता है। यह "गिरते" मूल्य के सिद्धांत पर आधारित है - मुद्रा आपूर्ति लगातार "सस्ती होती जा रही है" और मूल्य खो देती है। प्रारंभिक बिंदु वर्तमान मूल्य होगा जिसके विरुद्ध भविष्य के नकदी प्रवाह संबंधित हैं। इस उद्देश्य के लिए, डिस्काउंट फैक्टर (K) की अवधारणा पेश की गई, जो भविष्य के प्रवाह को वर्तमान प्रवाह में लाने में मदद करती है। डीसीएफ पद्धति का मुख्य घटक छूट दर है। यह किसी व्यावसायिक परियोजना में निवेश करते समय रिटर्न की दर निर्धारित करता है। छूट दर विभिन्न कारकों को ध्यान में रख सकती है: मुद्रास्फीति, पुनर्वित्त दर, पूंजी शेयरों का मूल्यांकन, जमा पर ब्याज, जोखिम मुक्त संपत्ति पर रिटर्न।

ऐसा माना जाता है कि यदि किसी परियोजना की लागत भविष्य की कमाई के वर्तमान मूल्य से अधिक हो जाती है तो निवेशक को उसे वित्त नहीं देना चाहिए। इसी तरह, कोई व्यवसाय स्वामी अपनी संपत्ति भविष्य की कमाई की कीमत से कम पर नहीं बेचेगा। बातचीत के दौरान, दोनों पक्ष अनुमानित संपत्तियों के लेनदेन के दिन समतुल्य मूल्य के रूप में समझौता करेंगे।

एक आदर्श निवेश विकल्प यदि छूट दर (रिटर्न की आंतरिक दर) व्यावसायिक विचार के लिए वित्तपोषण खोजने की लागत से अधिक है। इससे आप बैंकों की तरह कमाई कर सकेंगे - पैसा कम दर पर जमा होगा और जमा ऊंची दर पर होगा।

अतिरिक्त गणना

कुछ नियमों और अवधारणाओं का विश्लेषण किए बिना छूट दर निर्धारित करना गलत है:

- रिटर्न की दर निवेश की वह राशि है जिस पर शुद्ध वर्तमान आय की राशि 0 होगी।

- शुद्ध नकदी प्रवाह - लागत कुल सकल प्राप्तियों से घटा दी जाती है। प्रत्यक्ष और अप्रत्यक्ष व्यय (कर कटौती, कानूनी सहायता) को यहां शामिल किया जाना चाहिए।

कंपनी के आंतरिक विश्लेषण के आधार पर केवल एक विशेषज्ञ ही कंपनी की लाभप्रदता का सटीक मूल्य निर्धारित कर सकता है।

उन्नत गणनाएँ

अर्थशास्त्र में, कुछ हद तक जटिल गणना का उपयोग किया जाता है, जो कई जोखिमों को ध्यान में रखता है। सूत्र निम्नलिखित अवधारणाओं का उपयोग करते हैं:

- जोखिम-मुक्त, अपेक्षित और बाज़ार रिटर्न। आर्थिक जोखिमों को निर्धारित करने के लिए शार्प फॉर्मूला में उपयोग किया जाता है।

- समायोजित शार्प मॉडल। बाजार कारकों के प्रभाव को निर्धारित करता है: संसाधनों की लागत में परिवर्तन, सरकारी नीति, मूल्य में उतार-चढ़ाव।

- पूंजी निवेश की मात्रा, उद्योग की विशेषताएं। डेटा का उपयोग फ़्रेंच और फ़ामा के अधिक सटीक संस्करण में किया जाता है।

- किसी परिसंपत्ति के मूल्य में परिवर्तन का उपयोग कारहार्ट सूत्र में किया जाता है।

- लाभांश भुगतान और शेयर जारी करना। ऐसी ही गणनाएँ गॉर्डन के कारण हैं। उनकी पद्धति आपको शेयर बाजार का सटीक अध्ययन करने और संयुक्त स्टॉक कंपनियों के मूल्य का विश्लेषण करने की अनुमति देती है।

- भारित औसत कीमत. संचयी विधि में छूट दर निर्धारित करने और उधार ली गई धनराशि के लेखांकन से पहले आवेदन करें।

- संपत्ति की लाभप्रदता. इनका उपयोग उस कंपनी की वित्तीय गतिविधियों का विश्लेषण करने के लिए किया जाता है जिसकी संपत्ति शेयर बाजार में सूचीबद्ध नहीं है।

- व्यक्तिपरक कारक. तीसरे पक्ष के विशेषज्ञों द्वारा किसी संगठन की गतिविधियों के बहुकारक विश्लेषण में उपयोग किया जाता है।

- बाज़ार जोखिम. जोखिम-मुक्त निवेश के अनुपात के आधार पर छूट दर निर्धारित करते समय ध्यान रखें।

1997 में, रूसी सरकार ने जोखिम छूट दर की गणना के लिए अपनी स्वयं की पद्धति प्रकाशित की। उस समय विशेषज्ञों ने 47% जोखिम का अनुमान लगाया था। इस सूचक का उपयोग पारंपरिक सूत्रों में नहीं किया जाता है, लेकिन विदेशी परियोजनाओं में निवेश की गणना करते समय यह अनिवार्य है।

विभिन्न गणना विधियाँ आपको संभावित निवेश का मूल्यांकन करने और वित्तीय संसाधनों के आवंटन के लिए एक योजना बनाने की अनुमति देती हैं। बाजार में कंपनियों की आर्थिक गतिविधियों का विश्लेषण करते समय, यदि स्थानीय वास्तविकताओं को ध्यान में रखा जाए तो सैद्धांतिक गणना अपेक्षित प्रभाव देगी। सरल गणनाएँ लाभप्रदता की भविष्यवाणी करने में मदद करेंगी, लेकिन यह अत्यधिक उतार-चढ़ाव के अधीन होगी। पूर्वानुमान के लिए, आपको जटिल सूत्रों का उपयोग करने की आवश्यकता है जो वित्तीय और शेयर बाजारों में अधिकांश जोखिमों को ध्यान में रखते हैं। कंपनी के आंतरिक विश्लेषण से ही अधिक सटीक डेटा प्राप्त हो सकेगा.

आइए छूट दर जैसे जटिल आर्थिक शब्द को स्पर्श करें, इसकी गणना के लिए मौजूदा आधुनिक तरीकों और उपयोग के क्षेत्रों पर विचार करें।

छूट दर और इसका आर्थिक अर्थ

छूट की दर (एनालॉग: तुलना दर, वापसी की दर)- यह वह ब्याज दर है जिसका उपयोग वर्तमान समय में भविष्य की पूंजी के मूल्य का पुनर्मूल्यांकन करने के लिए किया जाता है। यह इस तथ्य के कारण किया जाता है कि अर्थशास्त्र के मूलभूत कानूनों में से एक पैसे के मूल्य (क्रय शक्ति, लागत) का निरंतर मूल्यह्रास है। छूट दर का उपयोग निवेश विश्लेषण में किया जाता है जब कोई निवेशक किसी विशेष वस्तु में निवेश की संभावना के बारे में निर्णय लेता है। ऐसा करने के लिए, वह निवेश वस्तु के भविष्य के मूल्य को वर्तमान (वर्तमान) तक कम कर देता है। वह तुलनात्मक विश्लेषण करके वस्तु के आकर्षण का निर्णय कर सकता है। किसी वस्तु का कोई भी मूल्य हमेशा सापेक्ष होता है, इसलिए छूट दर मूल मानदंड के रूप में कार्य करती है जिसके साथ निवेश की प्रभावशीलता की तुलना की जाती है। विभिन्न आर्थिक उद्देश्यों के आधार पर, छूट दर की गणना अलग-अलग तरीके से की जाती है। आइए छूट दर का अनुमान लगाने के लिए मौजूदा तरीकों पर विचार करें।

छूट दरों का अनुमान लगाने की विधियाँ

आइए किसी उद्यम/कंपनी के निवेश और निवेश परियोजनाओं के मूल्यांकन के लिए छूट दर का अनुमान लगाने के 10 तरीकों पर विचार करें।

- पूंजीगत परिसंपत्ति मूल्यांकन मॉडल सीएपीएम;

- संशोधित पूंजी परिसंपत्ति मूल्यांकन मॉडल सीएपीएम;

- ई. फामा और के. फ्रेंच द्वारा मॉडल;

- मॉडल एम. कारहार्ट;

- लगातार वृद्धि लाभांश मॉडल (गॉर्डन);

- पूंजी की भारित औसत लागत (डब्ल्यूएसीसी) के आधार पर छूट दर की गणना;

- इक्विटी पर रिटर्न के आधार पर छूट दर की गणना;

- बाज़ार गुणक विधि

- जोखिम प्रीमियम के आधार पर छूट दर की गणना;

- विशेषज्ञ मूल्यांकन के आधार पर छूट दर की गणना;

सीएपीएम मॉडल के आधार पर छूट दर की गणना

पूंजीगत परिसंपत्ति मूल्य निर्धारण मॉडल - सीएपीएम ( पूंजीसंपत्तिमूल्य निर्धारणनमूना) का प्रस्ताव 70 के दशक में डब्ल्यू शार्प (1964) द्वारा कंपनियों के शेयरों/पूंजी पर भविष्य के रिटर्न का अनुमान लगाने के लिए किया गया था। सीएपीएम मॉडल भविष्य के रिटर्न को जोखिम-मुक्त संपत्ति और जोखिम प्रीमियम पर रिटर्न के रूप में दर्शाता है। परिणामस्वरूप, यदि किसी स्टॉक पर अपेक्षित रिटर्न आवश्यक रिटर्न से कम है, तो निवेशक इस परिसंपत्ति में निवेश करने से इनकार कर देंगे। मॉडल में भविष्य की दर निर्धारित करने वाले कारक के रूप में बाजार जोखिम को लिया गया। सीएपीएम मॉडल का उपयोग करके छूट दर की गणना करने का सूत्र इस प्रकार है:

कहां: आर आई - स्टॉक पर अपेक्षित रिटर्न (छूट दर);

कहां: आर आई - स्टॉक पर अपेक्षित रिटर्न (छूट दर);

आर एफ - जोखिम-मुक्त संपत्ति पर रिटर्न (उदाहरण के लिए: सरकारी बांड);

आर एम - बाजार रिटर्न, जिसे सूचकांक पर औसत रिटर्न के रूप में लिया जा सकता है (MICEX, RTS - रूस के लिए, S&P500 - संयुक्त राज्य अमेरिका के लिए);

β - बीटा गुणांक. बाजार के संबंध में निवेश के जोखिम को दर्शाता है, और बाजार रिटर्न में बदलाव के प्रति स्टॉक रिटर्न में बदलाव की संवेदनशीलता को दर्शाता है;

σ im - बाजार रिटर्न में परिवर्तन के आधार पर स्टॉक रिटर्न में परिवर्तन का मानक विचलन;

σ 2 मीटर - बाजार रिटर्न का फैलाव।

सीएपीएम पूंजी परिसंपत्ति मूल्य निर्धारण मॉडल के फायदे और नुकसान

- यह मॉडल स्टॉक रिटर्न को बाजार जोखिम से जोड़ने के बुनियादी सिद्धांत पर आधारित है, जो इसका लाभ है;

- किसी स्टॉक के भविष्य के रिटर्न का अनुमान लगाने के लिए मॉडल में केवल एक कारक (बाजार जोखिम) शामिल है। वाई. फामा, के. फ्रेंच और अन्य जैसे शोधकर्ताओं ने पूर्वानुमान सटीकता बढ़ाने के लिए सीएपीएम मॉडल में अतिरिक्त पैरामीटर पेश किए हैं।

- यह मॉडल करों, लेनदेन लागत, शेयर बाजार की अस्पष्टता आदि को ध्यान में नहीं रखता है।

संशोधित सीएपीएम मॉडल का उपयोग करके छूट दर की गणना

सीएपीएम मॉडल का मुख्य नुकसान इसकी एक-कारक प्रकृति है। इसलिए, संशोधित पूंजी परिसंपत्ति मूल्य निर्धारण मॉडल में अव्यवस्थित जोखिम के लिए समायोजन भी शामिल है। अव्यवस्थित जोखिम को विशिष्ट जोखिम भी कहा जाता है, जो केवल कुछ शर्तों के तहत ही प्रकट होता है। संशोधित सीएपीएम मॉडल के लिए गणना सूत्र (संशोधितपूंजीसंपत्तिमूल्य निर्धारणनमूना,एमसीएपीएम) इस प्रकार है:

![]() कहां: आर आई - स्टॉक पर अपेक्षित रिटर्न (छूट दर); आर एफ - जोखिम-मुक्त संपत्ति पर रिटर्न (उदाहरण के लिए, सरकारी बांड); आर एम - बाजार वापसी; β - बीटा गुणांक; σ im बाज़ार रिटर्न में परिवर्तन से स्टॉक रिटर्न में परिवर्तन का मानक विचलन है; σ 2 मीटर - बाजार रिटर्न का फैलाव;

कहां: आर आई - स्टॉक पर अपेक्षित रिटर्न (छूट दर); आर एफ - जोखिम-मुक्त संपत्ति पर रिटर्न (उदाहरण के लिए, सरकारी बांड); आर एम - बाजार वापसी; β - बीटा गुणांक; σ im बाज़ार रिटर्न में परिवर्तन से स्टॉक रिटर्न में परिवर्तन का मानक विचलन है; σ 2 मीटर - बाजार रिटर्न का फैलाव;

आर यू - जोखिम प्रीमियम, जिसमें कंपनी का अव्यवस्थित जोखिम भी शामिल है।

एक नियम के रूप में, विशेषज्ञों का उपयोग विशिष्ट जोखिमों का आकलन करने के लिए किया जाता है क्योंकि आंकड़ों का उपयोग करके उन्हें औपचारिक रूप देना मुश्किल होता है। नीचे दी गई तालिका विभिन्न जोखिम समायोजन दिखाती है ⇓।

| विशिष्ट जोखिम | जोखिम समायोजन, % |

| टैरिफ पर सरकार का प्रभाव | 0,4% |

| कच्चे माल, सामग्री, ऊर्जा, घटकों, किराए की कीमतों में परिवर्तन | 0,2% |

| मालिक/शेयरधारकों का प्रबंधन जोखिम | 0,2% |

| प्रमुख आपूर्तिकर्ताओं का प्रभाव | 0,3% |

| उत्पादों की मांग पर मौसमी का प्रभाव | 0,4% |

| पूंजी जुटाने की शर्तें | 0,3% |

| विशिष्ट जोखिम के लिए कुल समायोजन: | 1,8% |

उदाहरण के लिए, आइए समायोजन को ध्यान में रखते हुए छूट दर की गणना करें, इसलिए यदि सीएपीएम मॉडल के अनुसार उपज 10% है, तो जोखिम समायोजन को ध्यान में रखते हुए छूट दर 11.8% होगी। संशोधित मॉडल का उपयोग करने से आप भविष्य में रिटर्न की दर को अधिक सटीक रूप से निर्धारित कर सकते हैं।

ई. फामा और के. फ्रेंच के मॉडल का उपयोग करके छूट दर की गणना

सीएपीएम मॉडल के संशोधनों में से एक ई. फामा और के. फ्रेंच (1992) का तीन-कारक मॉडल था, जिसने दो और मापदंडों को ध्यान में रखना शुरू किया जो लाभ की भविष्य की दर को प्रभावित करते हैं: कंपनी का आकार और उद्योग की विशिष्टताएँ। ई. फामा और के. फ्रेंच के तीन-कारक मॉडल का सूत्र नीचे दिया गया है:

कहा पे: आर - छूट दर; आर एफ - जोखिम-मुक्त दर; आर एम - बाजार पोर्टफोलियो की लाभप्रदता;

एसएमबी टी छोटे और बड़े पूंजीकरण वाले शेयरों के भारित औसत पोर्टफोलियो के रिटर्न के बीच का अंतर है;

एचएमएल टी बाजार मूल्य के लिए बुक वैल्यू के बड़े और छोटे अनुपात वाले शेयरों के भारित औसत पोर्टफोलियो के रिटर्न के बीच का अंतर है;

β, si, h i - गुणांक जो i-वें परिसंपत्ति की लाभप्रदता पर मापदंडों r i, r m, r f के प्रभाव को दर्शाते हैं;

γ परिसंपत्ति पर तीन जोखिम कारकों के प्रभाव के अभाव में उस पर अपेक्षित रिटर्न है।

एम. करहट मॉडल के आधार पर छूट दर की गणना

ई. फामा और के. फ्रेंच के तीन-कारक मॉडल को एम. कारहार्ट (1997) द्वारा स्टॉक-मोमेंट के संभावित भविष्य के रिटर्न का आकलन करने के लिए एक चौथा पैरामीटर पेश करके संशोधित किया गया था। यह क्षण एक निश्चित ऐतिहासिक अवधि में मूल्य परिवर्तन की दर को दर्शाता है; जब भविष्य में किसी स्टॉक की लाभप्रदता का अनुमान लगाने के लिए मॉडल में चौथे पैरामीटर का उपयोग किया जाता है, तो यह ध्यान में रखा जाता है कि भविष्य में रिटर्न की दर भी प्रभावित होती है। मूल्य परिवर्तन की दर से. एम. कारहार्ट मॉडल का उपयोग करके छूट दर की गणना करने का सूत्र नीचे दिया गया है:

कहा पे: आर - छूट दर; WMLt - क्षण, पिछली अवधि में स्टॉक के मूल्य में परिवर्तन की दर।

गॉर्डन मॉडल के आधार पर छूट दर की गणना

छूट दर की गणना के लिए एक अन्य तरीका गॉर्डन मॉडल (कॉन्स्टेंट ग्रोथ डिविडेंड मॉडल) का उपयोग करना है। इस पद्धति के उपयोग पर कुछ सीमाएँ हैं, क्योंकि छूट दर का अनुमान लगाने के लिए, यह आवश्यक है कि कंपनी लाभांश भुगतान के साथ साधारण शेयर जारी करे। किसी उद्यम की इक्विटी पूंजी की लागत (छूट दर) की गणना करने का सूत्र नीचे दिया गया है:

कहाँ:

कहाँ:

डीआईवी - वर्ष के लिए प्रति शेयर अपेक्षित लाभांश भुगतान की राशि;

पी - शेयर प्लेसमेंट मूल्य;

एफसी - शेयर जारी करने की लागत;

जी - लाभांश वृद्धि दर।

पूंजी WACC की भारित औसत लागत के आधार पर छूट दर की गणना

पूंजी की भारित औसत लागत के आधार पर छूट दर का अनुमान लगाने की विधि (इंग्लैंड WACC, पूंजी की भारित औसत लागत)सबसे लोकप्रिय में से एक और निवेश पूंजी के उपयोग के लिए भुगतान की जाने वाली रिटर्न की दर को दर्शाता है। निवेश पूंजी में वित्तपोषण के दो स्रोत शामिल हो सकते हैं: इक्विटी और ऋण। निवेश पूंजी की वापसी (लाभप्रदता) की प्रारंभिक स्थितियों को ध्यान में रखते हुए, भविष्य के निवेश रिटर्न का अनुमान लगाने के लिए WACC का उपयोग अक्सर वित्तीय और निवेश विश्लेषण दोनों में किया जाता है। पूंजी की भारित औसत लागत की गणना का आर्थिक अर्थ परियोजना की लाभप्रदता (लाभप्रदता, लाभप्रदता) के न्यूनतम स्वीकार्य स्तर की गणना करना है। इस सूचक का उपयोग किसी मौजूदा परियोजना में निवेश का मूल्यांकन करने के लिए किया जाता है। पूंजी की भारित औसत लागत की गणना का सूत्र इस प्रकार है:

![]()

कहां: आर ई, आर डी - क्रमशः इक्विटी और ऋण पूंजी पर अपेक्षित (आवश्यक) रिटर्न;

ई/वी, डी/वी - इक्विटी और ऋण पूंजी का हिस्सा। इक्विटी और उधार ली गई पूंजी का योग कंपनी की पूंजी (V=E+D) बनाता है;

टी – लाभ कर की दर.

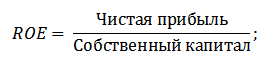

इक्विटी पर रिटर्न के आधार पर छूट दर की गणना

इस पद्धति के फायदों में उन उद्यमों के लिए छूट दर की गणना करने की क्षमता शामिल है जो शेयर बाजार में सूचीबद्ध नहीं हैं। इसलिए, छूट का मूल्यांकन करने के लिए, इक्विटी और ऋण पूंजी संकेतकों पर रिटर्न का उपयोग किया जाता है। इन संकेतकों की गणना बैलेंस शीट आइटम से आसानी से की जाती है। यदि किसी उद्यम में इक्विटी और उधार ली गई पूंजी दोनों हैं, तो उपयोग किया जाने वाला संकेतक संपत्ति पर रिटर्न है। (संपत्ति पर रिटर्न, आरओए). संपत्ति अनुपात पर रिटर्न की गणना करने का सूत्र नीचे प्रस्तुत किया गया है:

इक्विटी पर रिटर्न के माध्यम से छूट दर का अनुमान लगाने की अगली विधि है (इक्विटी पर रिटर्न, आरओई), जो किसी उद्यम (कंपनी) के पूंजी प्रबंधन की दक्षता/लाभप्रदता को दर्शाता है। लाभप्रदता अनुपात दर्शाता है कि कंपनी अपनी पूंजी का उपयोग करके किस दर से लाभ कमाती है। गुणांक की गणना का सूत्र इस प्रकार है:

उद्यम की पूंजी पर रिटर्न का आकलन करके छूट दर का आकलन करने में इस दृष्टिकोण को विकसित करते हुए, एक अधिक सटीक संकेतक का उपयोग दर का आकलन करने के लिए एक मानदंड के रूप में किया जा सकता है - नियोजित पूंजी पर रिटर्न (आरओसीईवापस करनापरपूंजीकार्यरत). यह सूचक, आरओई के विपरीत, दीर्घकालिक देनदारियों (शेयरों के माध्यम से) का उपयोग करता है। इस संकेतक का उपयोग उन कंपनियों के लिए किया जा सकता है जिनके पास शेयर बाजार में पसंदीदा शेयर हैं। यदि कंपनी के पास ये नहीं हैं, तो ROE अनुपात ROCE के बराबर है। सूचक की गणना सूत्र का उपयोग करके की जाती है:

इक्विटी अनुपात पर रिटर्न का एक अन्य प्रकार नियोजित औसत पूंजी पर रिटर्न ROACE है। (नियुक्त औसत पूंजी पर रिटर्न).

वास्तव में, यह संकेतक आरओसीई से मेल खाता है, इसका मुख्य अंतर मूल्यांकन की जा रही अवधि की शुरुआत और अंत में नियोजित पूंजी (इक्विटी + दीर्घकालिक देनदारियां) की लागत का औसत है। इस सूचक की गणना का सूत्र:

ROACE संकेतक अक्सर ROCE की जगह ले सकता है, उदाहरण के लिए, EVA आर्थिक मूल्य वर्धित सूत्र में। आइए हम छूट दर का अनुमान लगाने के लिए लाभप्रदता अनुपात का उपयोग करने की व्यवहार्यता का विश्लेषण प्रस्तुत करें।

विशेषज्ञ मूल्यांकन के आधार पर छूट दर की गणना

यदि आपको किसी उद्यम परियोजना के लिए छूट दर का अनुमान लगाने की आवश्यकता है, तो सीएपीएम, गॉर्डन मॉडल और डब्ल्यूएसीसी विधियों का उपयोग करना असंभव है, इसलिए दर की गणना करने के लिए विशेषज्ञों का उपयोग किया जाता है। विशेषज्ञ विश्लेषण का सार लाभ की भविष्य की दर को प्रभावित करने वाले विभिन्न मैक्रो, मेसो और सूक्ष्म कारकों का व्यक्तिपरक मूल्यांकन है। छूट दर पर गहरा प्रभाव डालने वाले कारक: देश जोखिम, उद्योग जोखिम, उत्पादन जोखिम, मौसमी जोखिम, प्रबंधन जोखिम, आदि। प्रत्येक व्यक्तिगत परियोजना के लिए, विशेषज्ञ उनके सबसे महत्वपूर्ण जोखिमों की पहचान करते हैं और बिंदु स्कोर का उपयोग करके उनका मूल्यांकन करते हैं। इस पद्धति का लाभ सभी संभावित निवेशक आवश्यकताओं को ध्यान में रखने की क्षमता है।

बाजार गुणकों के आधार पर छूट दर की गणना

शेयर बाजार पर साधारण शेयर जारी करने वाले उद्यमों के लिए छूट दर की गणना करने के लिए इस पद्धति का व्यापक रूप से उपयोग किया जाता है। परिणामस्वरूप, बाजार ई/पी गुणक की गणना की जाती है, जिसे ईबीआईडीए/मूल्य के रूप में अनुवादित किया जाता है। इस दृष्टिकोण का लाभ यह है कि किसी कंपनी का मूल्यांकन करते समय सूत्र उद्योग के जोखिमों को दर्शाता है।

जोखिम प्रीमियम के आधार पर छूट दर की गणना

छूट दर की गणना जोखिम-मुक्त ब्याज दर, मुद्रास्फीति और जोखिम प्रीमियम के योग के रूप में की जाती है। एक नियम के रूप में, छूट दर का आकलन करने की यह विधि विभिन्न निवेश परियोजनाओं के लिए अपनाई जाती है जहां संभावित जोखिम/रिटर्न की मात्रा का सांख्यिकीय रूप से आकलन करना मुश्किल होता है। जोखिम प्रीमियम को ध्यान में रखते हुए छूट दर की गणना करने का सूत्र:

![]() कहाँ:

कहाँ:

आर - छूट दर;

आर एफ - जोखिम मुक्त ब्याज दर;

आर पी - जोखिम प्रीमियम;

मैं-मुद्रास्फीति प्रतिशत.

छूट दर सूत्र में जोखिम-मुक्त ब्याज दर, मुद्रास्फीति और जोखिम प्रीमियम का योग शामिल होता है। मुद्रास्फीति को एक अलग पैरामीटर के रूप में चुना गया क्योंकि धन का लगातार मूल्यह्रास होता है, यह अर्थव्यवस्था के कामकाज के सबसे महत्वपूर्ण कानूनों में से एक है। आइए अलग से विचार करें कि इनमें से प्रत्येक घटक का मूल्यांकन कैसे किया जा सकता है।

जोखिम-मुक्त ब्याज दर का अनुमान लगाने की विधियाँ

जोखिम-मुक्त मूल्य का आकलन करने के लिए, वित्तीय उपकरणों का उपयोग किया जाता है जो शून्य जोखिम के साथ लाभप्रदता प्रदान करते हैं, यानी बिल्कुल विश्वसनीय। वास्तव में, किसी भी उपकरण को पूरी तरह से विश्वसनीय नहीं माना जा सकता है, बात सिर्फ इतनी है कि इसमें निवेश करने पर पैसे खोने की संभावना बेहद कम होती है; आइए जोखिम-मुक्त दर का अनुमान लगाने के लिए दो तरीकों पर विचार करें:

- रूसी संघ के वित्त मंत्रालय द्वारा जारी जोखिम-मुक्त सरकारी बांड (जीकेओ - सरकारी अल्पकालिक शून्य-कूपन बांड, ओएफजेड - संघीय ऋण बांड) पर उपज। सरकारी बांडों की सुरक्षा रेटिंग सबसे अधिक होती है, इसलिए उनका उपयोग जोखिम-मुक्त ब्याज दर की गणना के लिए किया जा सकता है। इस प्रकार के बांड पर उपज रूसी संघ के सेंट्रल बैंक (cbr.ru) की वेबसाइट पर देखी जा सकती है और औसतन इसे 6% प्रति वर्ष माना जा सकता है।

- यूएस 30-वर्षीय बांड उपज। इन वित्तीय साधनों पर औसत उपज 5% है।

जोखिम प्रीमियम का अनुमान लगाने की विधियाँ

सूत्र का अगला घटक जोखिम प्रीमियम है। चूँकि जोखिम हमेशा मौजूद रहते हैं, छूट दर पर उनके प्रभाव का आकलन किया जाना चाहिए। अतिरिक्त निवेश जोखिमों का आकलन करने के लिए कई तरीके हैं, आइए उनमें से कुछ पर नजर डालें।

ऑल्ट-इन्वेस्ट कंपनी से जोखिम समायोजन का आकलन करने की पद्धति

ऑल्ट-इन्वेस्ट पद्धति में जोखिम समायोजन में निम्नलिखित प्रकार के जोखिम शामिल हैं, जिन्हें तालिका ⇓ में प्रस्तुत किया गया है।

निवेश परियोजनाओं के लिए छूट दर का आकलन करने के लिए रूसी संघ सरकार संख्या 1470 (दिनांक 22 नवंबर, 1997) की पद्धति

इस पद्धति का उद्देश्य सार्वजनिक निवेश के लिए निवेश परियोजनाओं का मूल्यांकन करना है। उनके लिए विशिष्ट जोखिमों और समायोजनों की गणना विशेषज्ञ मूल्यांकन के माध्यम से की जाएगी। आधार (जोखिम-मुक्त) छूट दर की गणना करने के लिए, रूसी संघ के सेंट्रल बैंक की पुनर्वित्त दर का उपयोग किया गया था; इस दर को आधिकारिक वेबसाइट पर देखा जा सकता है रूसी संघ का सेंट्रल बैंक (cbr.ru)। विशिष्ट परियोजना जोखिमों का मूल्यांकन प्रस्तुत श्रेणियों में विशेषज्ञों द्वारा किया जाता है। इस पद्धति का उपयोग करके अधिकतम छूट दर 61% होगी।

| जोखिम मुक्त ब्याज दर | |

| साथ रूसी संघ के सेंट्रल बैंक की पुनर्वित्त दर | 11% |

| जोखिम प्रीमियम | |

| विशिष्ट जोखिम | जोखिम समायोजन, % |

| उत्पादन को तेज़ करने के लिए निवेश | 3-5% |

| उत्पाद की बिक्री की मात्रा में वृद्धि | 8-10% |

| बाज़ार में नए प्रकार का उत्पाद पेश करने का जोखिम | 13-15% |

| अनुसंधान लागत | 18-20% |

छूट दर की गणना के लिए पद्धति विलेंस्की पी.एल., लिवशिट्स वी.एन., स्मोलियाक एस.ए.

| विशिष्ट जोखिम | जोखिम समायोजन, % |

| 1. विशेष अनुसंधान और (या) डिज़ाइन संगठनों द्वारा अनुसंधान एवं विकास (पहले से अज्ञात परिणामों के साथ) करने की आवश्यकता: | |

| R&D की अवधि 1 वर्ष से कम | 3-6% |

| R&D अवधि 1 वर्ष से अधिक: | |

| ए) अनुसंधान एवं विकास एक विशेष संगठन द्वारा किया जाता है | 7-15% |

| बी) अनुसंधान एवं विकास जटिल है और कई विशिष्ट संगठनों द्वारा किया जाता है | 11-20% |

| 2. प्रयुक्त प्रौद्योगिकी की विशेषताएँ: | |

| परंपरागत | 0% |

| नया | 2-5% |

| 3. विनिर्मित उत्पादों की मांग की मात्रा और कीमतों में अनिश्चितता: | |

| मौजूदा | 0-5% |

| नया | 5-10% |

| 4. उत्पादन और मांग की अस्थिरता (चक्रीयता, मौसमी)। | 0-3% |

| 5. परियोजना के कार्यान्वयन के दौरान बाहरी वातावरण की अनिश्चितता (खनन, भूवैज्ञानिक, जलवायु और अन्य प्राकृतिक परिस्थितियाँ, बाहरी वातावरण की आक्रामकता, आदि) | 0-5% |

| 6. प्रयुक्त तकनीक या प्रौद्योगिकी में महारत हासिल करने की प्रक्रिया की अनिश्चितता। प्रतिभागियों के पास तकनीकी अनुशासन का अनुपालन सुनिश्चित करने का अवसर है | 0-4% |

निवेश के विभिन्न वर्गों के लिए वाई. होन्को द्वारा छूट दर की गणना करने की पद्धति

वैज्ञानिक जे. होन्को ने विभिन्न वर्गों के निवेश/निवेश परियोजनाओं के लिए जोखिम प्रीमियम की गणना के लिए एक पद्धति प्रस्तुत की। ये जोखिम प्रीमियम समग्र रूप में प्रस्तुत किए जाते हैं और निवेशक को एक निवेश उद्देश्य और तदनुसार जोखिम समायोजन का चयन करने की आवश्यकता होती है। नीचे निवेश उद्देश्य के आधार पर समग्र जोखिम समायोजन दिए गए हैं। जैसा कि आप देख सकते हैं, जैसे-जैसे जोखिम की मात्रा बढ़ती है, उद्यम/कंपनी की नए बाजारों में प्रवेश करने, उत्पादन का विस्तार करने और प्रतिस्पर्धात्मकता बढ़ाने की क्षमता भी बढ़ती है।

फिर शुरू करना

लेख में, हमने छूट दर का अनुमान लगाने के लिए 10 तरीकों को देखा, जो गणना में विभिन्न दृष्टिकोणों और मान्यताओं का उपयोग करते हैं। छूट दर निवेश विश्लेषण में केंद्रीय अवधारणाओं में से एक है, इसका उपयोग संकेतकों की गणना के लिए किया जाता है जैसे: एनपीवी, डीपीपी, डीपीआई, ईवीए, एमवीए, आदि। इसका उपयोग निवेश वस्तुओं, शेयरों, निवेश परियोजनाओं और प्रबंधन निर्णयों के मूल्य का आकलन करने में किया जाता है। मूल्यांकन पद्धति का चयन करते समय इस बात को ध्यान में रखना आवश्यक है कि मूल्यांकन किन उद्देश्यों के लिए किया जा रहा है और प्रारंभिक शर्तें क्या हैं। इससे सबसे सटीक मूल्यांकन संभव हो सकेगा. आपका ध्यान देने के लिए धन्यवाद, इवान ज़्दानोव आपके साथ थे।

किसी भी उद्यम की सफलता का सबसे महत्वपूर्ण घटक प्रारंभिक डेटा और परियोजना की अपेक्षित संभावनाओं का गहन व्यापक विश्लेषण है। विशेष रूप से, यह समझने के लिए कि एक निवेशक किस प्रकार के लाभ की उम्मीद कर सकता है, न केवल आय की राशि, बल्कि रियायती आय की गणना करना आवश्यक है। इसलिए, आइए देखें कि छूट क्या है और इसका उपयोग कहां किया जाता है।

भविष्य की आय में छूट कंपनी की वर्तमान आर्थिक स्थिति का आकलन करने और प्रस्तावित निवेश परियोजनाओं का चयन करने के लिए एक व्यापक प्रणाली का हिस्सा है। उनकी आर्थिक दक्षता का विश्लेषण। छूट की अवधारणा, विदेशी व्यवहार में पैसे की क्रय शक्ति निर्धारित करने के एक तरीके के रूप में, किसी परियोजना की प्रभावशीलता का आकलन करते समय अनिवार्य है और लेखांकन रिपोर्टिंग प्रणाली का हिस्सा है। रूस में भी यह तंत्र तेजी से लोकप्रिय हो रहा है।

सबसे पहले, आइए छूट दर निर्धारित करने पर नजर डालें। आर्थिक विज्ञान के दृष्टिकोण से, डिस्काउंटिंग भविष्य के नकदी प्रवाह को वर्तमान समय बिंदु पर लाकर उसके मूल्य की गणना है।

इस तथ्य के बावजूद कि ऊपर दी गई परिभाषा छूट के मुख्य सार को स्पष्ट रूप से बताती है, इसे दूसरे शब्दों में कहा जा सकता है, अर्थात्, पैसे के भविष्य के मूल्य को उसके वर्तमान मूल्य में समायोजन के रूप में। कोई भी कंपनी जो बाहर से धन आकर्षित करती है, उसे एक निश्चित समय के बाद उन्हें ऋणदाता या निवेशक को वापस करने के साथ-साथ उनके लिए इनाम भी देना होता है।

छूट सिद्धांत एक आर्थिक कानून पर आधारित है जो बताता है कि समय के साथ एक ही राशि के पैसे के अलग-अलग मूल्य (क्रय शक्ति) होते हैं। इस के लिए कई कारण हो सकते है:

- मुद्रास्फीति प्रक्रियाएं और अपेक्षाएं;

- अपेक्षित आय न मिलने का जोखिम है;

- वैकल्पिक परियोजना में या अनुकूल ब्याज दर पर बैंक जमा पर पैसा निवेश करके अतिरिक्त आय प्राप्त करने का अवसर।

धन प्राप्ति के समय के आधार पर निम्नलिखित प्रणालियों या छूट के प्रकारों को प्रतिष्ठित किया जाता है:

- एकमुश्त भुगतान का वर्तमान मूल्य दर्शाता है कि एक निर्धारित प्रतिशत पर अपेक्षित राशि में एकमुश्त भुगतान प्राप्त करने के लिए कितना पैसा निवेश करने की आवश्यकता है;

- वार्षिकी भुगतान का वर्तमान मूल्य दर्शाता है कि एक निश्चित समय में समान भागों में अपेक्षित आय प्राप्त करने के लिए एक विशिष्ट ब्याज दर पर कितना पैसा निवेश करने की आवश्यकता है।

"यहाँ और अभी" पैसा रखना "कुछ समय बाद" की तुलना में हमेशा अधिक लाभदायक होता है, क्योंकि समय के साथ पूंजी को प्रभावित करने वाले उपरोक्त कारक उन पर लागू नहीं होते हैं। नकदी प्रवाह लाने से छूट को ध्यान में रखते हुए किसी उपक्रम की लाभप्रदता के स्तर की गणना करने में मदद मिलती है। यह छूट का सार है.

नकदी प्रवाह कैसे कम हो जाता है

रियायती आय का निर्धारण प्राप्त भुगतान की राशि को एक निश्चित गुणांक से गुणा करके किया जाता है। सामान्यतः गणना सूत्र इस प्रकार दिखता है:

पीवी = एफवी * 1 / (1 + आर) एन

- पीवी - वर्तमान समय में मूल्य;

- एफवी - अपेक्षित (भविष्य) मूल्य;

- n - समय (चरणों की संख्या, या अवधि)।

इस फॉर्मूले में पहला कारक पहल के कार्यान्वयन से अपेक्षित धन की मात्रा को दर्शाता है। दूसरे कारक को छूट कारक (या कारक) कहा जाता है। यह एक निश्चित अवधि (महीनों या वर्षों में) के बाद किसी परियोजना में निवेश किए गए डॉलर, रूबल या अन्य मौद्रिक इकाई के मूल्य को दर्शाता है, बशर्ते कि छूट दर सही ढंग से निर्धारित की गई हो। प्रत्येक गुणक की गणना यथासंभव सटीक रूप से की जानी चाहिए, क्योंकि इसका मान जितना कम सही ढंग से निर्धारित किया जाएगा, अंतिम परिणाम उतना ही कम उद्देश्यपूर्ण होगा।

छूट कारक की गणना स्वतंत्र रूप से की जा सकती है, लेकिन विशेष तालिकाओं में इसका मूल्य खोजना आसान और अधिक समीचीन है, जहां गणना अवधि और छूट दर के संकेतक पंक्तियों और स्तंभों में इंगित किए जाते हैं। आप जिस मान की तलाश कर रहे हैं वह संबंधित कॉलम और पंक्ति के प्रतिच्छेदन कक्ष में स्थित है।

छूट की कार्रवाई एक बाधा दर (छूट दर) स्थापित करने के साथ शुरू होती है, जिसके आधार पर गणना की जाएगी। बाधा दर लाभप्रदता का एक निश्चित मानक है जो निवेशक के लिए उपयुक्त है, और जिसे किसी वैकल्पिक परियोजना में पैसा निवेश करके या बैंक जमा खोलकर प्राप्त किया जा सकता है। इस प्रकार, छूट दर निवेश की दिशा का निर्धारण है, अन्य संभावित विकल्पों के सापेक्ष एक विशिष्ट विकल्प का चुनाव।

छूट दर एक संकेतक है जो सीधे निवेशक द्वारा निर्धारित किया जाता है जो एक पहल को लागू करने की योजना बना रहा है और अपनी रियायती आय निर्धारित करना चाहता है। इस सूचक का मूल्य कई कारकों से प्रभावित होता है:

- मुद्रास्फीति प्रतिशत;

- कंपनी के आर्थिक संकेतक और उसकी पूंजी का आकार;

- वित्तीय बाज़ार में पैसे की लागत;

- लंबी अवधि के ऋण या जमा पर औसत बैंक ब्याज दर;

- घटकों, कच्चे माल और तैयार उत्पादों के लिए मूल्य स्तर;

- आर्थिक स्थिति में परिवर्तन (उत्पाद कर, कर, न्यूनतम वेतन स्तर)।

इन चरों की अस्थिरता को देखते हुए, छूट दर की सही गणना वित्तीय प्रवाह को वर्तमान क्षण में लाने की पूरी प्रक्रिया का एक महत्वपूर्ण तत्व है। विभिन्न गणना प्रणालियाँ हैं, उनमें से सबसे प्रसिद्ध हैं:

- WACC मॉडल (भारित औसत पूंजी पर आधारित);

- सीएपीएम पद्धति (पूंजीगत संपत्तियों के मूल्यांकन के आधार पर);

- गॉर्डन मॉडल (कंपनी की प्रतिभूतियों से लाभांश की राशि के आधार पर);

- आरओई, आरओए और उनके संशोधन (इक्विटी पर रिटर्न के आधार पर);

- जोखिम प्रीमियम विधि (प्रत्येक प्रकार के जोखिम के लिए छूट दर में एक निश्चित राशि जोड़ी जाती है)।

इसके अलावा, पूंजी छूट के लिए उपक्रम के कार्यान्वयन के लिए समय अवधि, यानी निवेश परियोजना के जीवन चक्र की स्पष्ट परिभाषा की आवश्यकता होती है। यदि पहल अल्पकालिक है और समय कारक के पास पैसे के मूल्य को महत्वपूर्ण रूप से प्रभावित करने का समय नहीं है, तो कटौती प्रक्रिया की उपेक्षा की जा सकती है। यदि हम लंबी समय अवधि के बारे में बात कर रहे हैं, तो छूट प्रक्रिया अनिवार्य है। परियोजना का जीवन चक्र जितना लंबा होगा, आर्थिक विकास में सामान्य रुझानों को ध्यान में रखते हुए, वास्तविक आर्थिक संकेतकों पर भरोसा करना उतना ही कम होगा;

शुद्ध वर्तमान मूल्य

जब हम भुगतान की एक निश्चित धारा के बारे में बात कर रहे हैं जो नियमित अंतराल पर होती है (CF = CF1 + CF2 +… + CFN), तो यदि हम ऐसे प्रत्येक भुगतान पर कटौती ऑपरेशन लागू करते हैं, तो हम रियायती नकदी प्रवाह सूत्र पर पहुंच सकते हैं:

| सीएफ 1 | सीएफ 2 | सीएफ एन | |||

| पीवी= | ----- | + | ------ | +...+ | ------ |

| (1+आर) | (1+आर)2 | (1+आर)एन |

ऐसे प्रवाह के उदाहरण के रूप में, हम शुद्ध वर्तमान मूल्य संकेतक (एनपीवी या एनपीवी) पर विचार कर सकते हैं। यह कमी को ध्यान में रखते हुए, किए गए निवेश और निवेश परियोजना के लिए धन के सभी प्रवाह और बहिर्वाह के योग के बीच का अंतर है। वास्तव में, एनपीवी उस राशि को इंगित करता है जिससे किसी निवेश परियोजना के कार्यान्वयन के परिणामस्वरूप कंपनी का मूल्य बढ़ेगा। आय में छूट एक व्यवसायी को विभिन्न कार्यान्वयन अवधियों के लिए डिज़ाइन किए गए कई प्रस्तावों की तुलना करने और सबसे अधिक लाभदायक एक को चुनने की अनुमति देती है।

आमतौर पर इस्तेमाल किया जाने वाला गणना सूत्र इस तरह दिखता है:

एनपीवी (एनपीवी) = - आईसी +ƩCFt/ (1 + i)t,

जिसमें:

- आईसी - पहल में प्रारंभिक निवेश, उनका नकारात्मक मूल्य है, क्योंकि ये ऐसी लागतें हैं जिनका भुगतान भविष्य में होना चाहिए;

- सीएफटी - प्रत्येक टी अवधि में धन का कम निवेश (आय और लागत के बीच का अंतर), मूल्य टी = 1…एन के साथ;

- i छूट दर का मूल्य है.

यदि शुद्ध वर्तमान मूल्य शून्य से अधिक है, तो प्रस्ताव को निवेशक के लिए लाभदायक माना जाता है, अन्यथा इसे अस्वीकार कर दिया जाता है। शून्य एनपीवी मूल्य के साथ, उपक्रम लाभ नहीं लाएगा, लेकिन यह भुगतान करेगा यदि परियोजना में एक महत्वपूर्ण सामाजिक घटक है तो इसे लागू किया जा सकता है;

छूट के उदाहरण

आइए कुछ छूट संबंधी समस्याओं पर नजर डालें। एक आदमी ने अपने दोस्त को एक निश्चित रकम, मान लीजिए 10 हजार डॉलर, उधार दी। देनदार उसे दो विकल्पों में से एक विकल्प प्रदान करता है: पूरी राशि तुरंत वापस करें या 12 हजार डॉलर दें, लेकिन 3 साल बाद।

आइए कुछ छूट संबंधी समस्याओं पर नजर डालें। एक आदमी ने अपने दोस्त को एक निश्चित रकम, मान लीजिए 10 हजार डॉलर, उधार दी। देनदार उसे दो विकल्पों में से एक विकल्प प्रदान करता है: पूरी राशि तुरंत वापस करें या 12 हजार डॉलर दें, लेकिन 3 साल बाद।

इस प्रस्ताव की लाभप्रदता की गणना करने के लिए, आपको नकदी प्रवाह कटौती प्रणाली को जानना होगा। यदि हम बैंक जमा पर ब्याज दर 9% को छूट दर के रूप में लेते हैं, तो कटौती सूत्र का उपयोग करके, हम यह पता लगा सकते हैं कि 3 वर्षों के बाद पूरी उधार ली गई राशि की लागत कितनी होगी:

पीवी = 12000 * 1 / (1 + 0.09) 3 = 12000 * 1 / 1.295 = 12000 * 0.7722 = $9266.4।

नतीजतन, आज कर्ज उतारना अधिक लाभदायक है, क्योंकि 3 वर्षों में अतिरिक्त 2 हजार डॉलर पैसे के मूल्यह्रास की गतिशीलता को कवर नहीं करते हैं। यदि प्राप्त धनराशि को उसी 9% प्रति वर्ष की दर से जमा खाते में जमा किया जाता है, तो 3 वर्षों के बाद हमें प्राप्त होगा: 10,000 * 1.09 * 1.09 * 1.09 = $12,950, जो भागीदार द्वारा प्रस्तावित विकल्प से कहीं अधिक लाभदायक है।

यदि हम मान लें कि उसी अवधि के बाद देनदार 12 नहीं, बल्कि 15 हजार डॉलर लौटाएगा, तो स्थिति नाटकीय रूप से बदल सकती है:

पीवी = 17000 * 1 / (1 + 0.09) 3 = 17000 * 1 / 1.295 = 17000 * 0.7722 = $13127.4।

अब स्थिति इस तरह से बदल रही है कि निपटान को स्थगित करने के प्रस्ताव से सहमत होना अधिक लाभदायक है, क्योंकि प्राप्त लाभ इस समय एकमुश्त राशि और जमा पर वैकल्पिक निवेश से अधिक होगा।

आइए देखें कि नकदी प्रवाह कटौती प्रणाली के उपयोग के आधार पर शुद्ध वर्तमान मूल्य की गणना कैसे करें। एक निवेश कंपनी 4 वर्षों के लिए एक उद्यम में 100 हजार डॉलर का निवेश करती है, छूट दर की गणना जोखिमों का आकलन करके की जाती है और 12% पर निर्धारित की जाती है, एक वर्ष को गणना चरण के रूप में लिया जाता है।

शुद्ध नकदी प्रवाह (एनसीएफ) वर्ष के अनुसार निम्नानुसार वितरित किया जाता है:

- 1 वर्ष - $35,000;

- 2 वर्ष - $38,000;

- 3 वर्ष - $40,000;

- वर्ष 4 - $45,000।

सूत्र का उपयोग करके, हम प्रत्येक गणना चरण पर कम प्रवाह का मूल्य पाते हैं:

- 1 वर्ष - 35000 / (1 + 0.12) = 31250;

- वर्ष 2 - 38000 / (1 + 0.12)2 = 30293;

- 3 वर्ष - 40000 / (1 + 0.12)3 = 28472;

- वर्ष 4 - 45000 / (1 + 0.12)4 = 28598।

4 वर्षों के लिए कुल: $118,613।

एनपीवी = 118613 - 100000 = $18613।

परिणामस्वरूप, हम इस निष्कर्ष पर पहुंचते हैं कि एनपीवी का मूल्य शून्य से ऊपर है, इसलिए, ऐसा प्रस्ताव निवेशकों के लिए दिलचस्प होगा, क्योंकि यदि पहल के पूरे जीवन चक्र में अनुमानित स्थितियां बनाए रखी जाती हैं, तो परियोजना लाभ लाएगी।

धन कटौती नियम के अनुप्रयोग का एक और दिलचस्प उदाहरण चालान में छूट है। कभी-कभी ऐसे मामले होते हैं जब आपूर्तिकर्ताओं या ठेकेदारों को अनुबंध में निर्दिष्ट समय से पहले धन प्राप्त करने की आवश्यकता होती है। उदाहरण के लिए, एक नया लाभदायक प्रस्ताव सामने आया है जिसके लिए धन के तत्काल निवेश की आवश्यकता है, और कंपनी द्वारा आपूर्ति किए गए सामान के भुगतान में अभी भी 2 सप्ताह बाकी हैं।

ऐसी कंपनियां हैं जो ऐसी सेवा (फैक्टरिंग) प्रदान करती हैं: वे गोपनीय रूप से आपूर्तिकर्ता से छूट पर एक अवैतनिक चालान खरीदते हैं। कभी-कभी ग्राहक पहले की तारीख में डिलीवरी के लिए भुगतान करने के लिए सहमत होते हैं, लेकिन साथ ही छूट नियम भी लागू करते हैं। अर्थात्, यदि सामान 1 मिलियन रूबल की राशि में वितरित किया जाता है, और आपूर्तिकर्ता निर्धारित समय से 14 दिन पहले सामान के लिए भुगतान करने के लिए कहता है, तो ग्राहक अपनी छूट दर (मान लीजिए 30%) निर्धारित करके इस पर सहमत हो सकता है। आप उस राशि की गणना कर सकते हैं जिससे कुल भुगतान कम हो जाएगा:

1,000,000 * 30% / 365 दिन * 14 दिन = 58,708 रूबल।

इसलिए, भुगतान की जाने वाली राशि 941,292 रूबल है। इनवॉइस बेचने वाली कंपनी अधिक लाभदायक निवेश करके या फंड का टर्नओवर बढ़ाकर खोई हुई छूट की भरपाई करने में सक्षम होगी।

जिसका उपयोग भविष्य के वित्तीय प्रवाह को उनके वर्तमान मूल्य पर लाते समय किया जाता है। इसकी गणना शायद सबसे महत्वपूर्ण और जटिल मुद्दों में से एक है जो किसी भी निवेश परियोजना के वित्तीय मूल्यांकन में उत्पन्न होती है। इसकी शुद्धता यह निर्धारित करती है कि वर्तमान मौद्रिक मूल्य का अंतिम मूल्य क्या होगा।

यदि कम दर लागू की जाती है, तो अपेक्षित भविष्य के नकदी प्रवाह का रियायती मूल्य बहुत अधिक हो सकता है। इससे निवेशक को एक अप्रभावी परियोजना चुननी पड़ेगी, जिसके परिणामस्वरूप उसे गंभीर नुकसान उठाना पड़ेगा। बदले में, अत्यधिक उच्च दर से नुकसान हो सकता है, जो वास्तव में आय उत्पन्न करने का एक खोया हुआ अवसर है।

इसलिए, छूट दर, प्रतिशत में रिटर्न की दर का प्रतिनिधित्व करती है जो निवेशक को निवेशित पूंजी पर प्राप्त करना चाहिए। अर्थात्, किसी परियोजना को निवेशक के लिए तब आकर्षक माना जाता है जब उस पर रिटर्न की दर समान जोखिम वाले पूंजी के किसी भी अन्य संभावित निवेश की छूट दर से अधिक हो।

दूसरी ओर, छूट दर एक जोखिम और समय-संवेदनशील प्रतिबिंब है, क्योंकि इस समय किसी व्यक्ति के पास जो वास्तविक धन है, वह उतनी ही राशि के मुकाबले बहुत बेहतर है (इसका मूल्य अधिक है) जिसकी वह अपेक्षा करता है। भविष्य में प्राप्त करें.

यह कई कारणों से है, उदाहरण के लिए, तथ्य यह है कि:

- अपेक्षित राशि न मिलने का जोखिम हमेशा बना रहता है;

- उपलब्ध राशि लाभ उत्पन्न कर सकती है, मान लीजिए, यदि इसे किसी बैंक में जमा किया जाए।

- मुद्रास्फीति के परिणामस्वरूप उपलब्ध राशि अपनी क्रय शक्ति खो देगी।

छूट दर में निम्नलिखित पैरामीटर शामिल हैं:

- निवेश जोखिम गुणांक (प्रत्येक विशिष्ट मामले के लिए);

- लाभप्रदता का न्यूनतम स्तर जिसकी गारंटी दी जा सकती है।

छूट दर, जिसकी गणना विभिन्न तरीकों का उपयोग करके की जाती है, व्यवहार में अक्सर प्रयोगात्मक रूप से निर्धारित की जाती है। यह निवेशक और आवश्यक धनराशि आकर्षित करने वाले निवेश बैंक दोनों की आवश्यकताओं को ध्यान में रखता है।

रूसी परिस्थितियों में, यह हमेशा जोखिम के परिवर्तनशील स्तर से जुड़ा होता है, और इसलिए आय और व्यय के लगातार बदलते स्तर के साथ जुड़ा होता है। इस कारण से, व्यवहार में, छूट दर को ध्यान में रखे बिना किसी परियोजना की लाभप्रदता की गणना शायद ही कभी की जाती है।

वित्तीय प्रवाह में छूट की विधि, जो छूट को ध्यान में रखती है, निश्चित रूप से, आय के मौजूदा मूल्य को अधिक सटीक रूप से दर्शाती है।

वित्तीय पूंजी प्रवाह के लिए छूट दर निर्धारित करने के सबसे सामान्य तरीकों में निम्नलिखित मॉडल शामिल हैं:

1. आपके अपने लिए:

- पूंजीगत परिसंपत्तियों का मूल्यांकन;

- संचयी निर्माण.

2. निवेश के लिए:

- पूंजी की भारित औसत लागत है।

छूट प्रक्रिया में मूल बिंदु एक निश्चित छूट दर की स्थापना है। आर्थिक दृष्टिकोण से, छूट दर रिटर्न की दर है जो संगठन को दी गई धनराशि उपलब्ध होने पर प्राप्त की जा सकती है। मदद से, वे वह राशि निर्धारित करते हैं जो निवेशक को भविष्य में अपेक्षित राशि प्राप्त करने का अधिकार पाने के लिए आज चुकानी होगी।

छूट दर आवश्यक है:

- परियोजना की लाभप्रदता की अधिक सटीक गणना करें;

- समान व्यवसाय में निवेश करते समय किसी मौजूदा परियोजना के प्राप्त संकेतकों की तुलना न्यूनतम रिटर्न दर से करें।

अंग्रेजी के "डिस्काउंटिंग" से डिस्काउंटिंग एक निश्चित अवधि के लिए अलग-अलग समय के लिए आर्थिक मूल्यों में कमी है।

यदि आपके पास आर्थिक या वित्तीय शिक्षा नहीं है, तो यह शब्द संभवतः आपके लिए अपरिचित है और यह परिभाषा "छूट" के सार को समझाने की संभावना नहीं है, बल्कि यह इसे और भी अधिक भ्रमित कर देगी;

हालाँकि, अपने बजट के एक विवेकशील मालिक के लिए इस मुद्दे को समझना समझ में आता है, क्योंकि प्रत्येक व्यक्ति खुद को पहली नज़र में लगने की तुलना में बहुत अधिक बार "छूट" की स्थिति में पाता है।

छूट - विकिपीडिया से जानकारी

सरल शब्दों में छूट का वर्णन

"पैसे का मूल्य जानें" वाक्यांश से कौन रूसी परिचित नहीं है? जैसे ही चेकआउट की लाइन करीब आती है और खरीदार अपनी किराने की गाड़ी पर "अनावश्यक" वस्तुओं को हटाने के लिए एक बार फिर नज़र डालता है, तो यह वाक्यांश दिमाग में आता है। बेशक, क्योंकि हमारे समय में हमें विवेकपूर्ण और किफायती होना होगा।

डिस्काउंटिंग को अक्सर एक आर्थिक संकेतक के रूप में समझा जाता है जो एक निश्चित अवधि के बाद पैसे की क्रय शक्ति और उसके मूल्य को निर्धारित करता है। डिस्काउंटिंग आपको उस राशि की गणना करने की अनुमति देती है जिसे समय के साथ अपेक्षित रिटर्न प्राप्त करने के लिए आज निवेश करने की आवश्यकता होगी।

भविष्य के मुनाफे की भविष्यवाणी करने के लिए एक उपकरण के रूप में डिस्काउंटिंग, निवेश परियोजनाओं से योजना परिणाम (मुनाफा) के चरण में व्यापार प्रतिनिधियों के बीच मांग में है। भविष्य के परिणाम परियोजना की शुरुआत में या उसके बाद के चरणों के दौरान घोषित किए जा सकते हैं। ऐसा करने के लिए, निर्दिष्ट संकेतकों को छूट कारक से गुणा किया जाता है।

डिस्काउंटिंग उस औसत व्यक्ति के लाभ के लिए भी "काम" करती है जो बड़े निवेश की दुनिया में शामिल नहीं है।

उदाहरण के लिए, सभी माता-पिता अपने बच्चे को अच्छी शिक्षा देने का प्रयास करते हैं, और, जैसा कि आप जानते हैं, इसमें बहुत सारा पैसा खर्च हो सकता है। प्रवेश के समय हर किसी के पास वित्तीय क्षमताएं (नकद आरक्षित) नहीं होती हैं, इसलिए कई माता-पिता "घोंसले के अंडे" (पारिवारिक बजट नकदी रजिस्टर के बाद खर्च की गई एक निश्चित राशि) के बारे में सोचते हैं, जो एक घंटे में मदद कर सकता है।

मान लीजिए कि पांच साल में आपका बच्चा स्कूल से स्नातक हो जाता है और एक प्रतिष्ठित यूरोपीय विश्वविद्यालय में दाखिला लेने का फैसला करता है। इस विश्वविद्यालय में प्रारंभिक पाठ्यक्रमों की लागत $2,500 है। आप निश्चित नहीं हैं कि आप परिवार के सभी सदस्यों के हितों का उल्लंघन किए बिना परिवार के बजट से यह पैसा निकाल पाएंगे। एक रास्ता है - आपको एक बैंक में जमा राशि खोलने की आवश्यकता है, शुरुआत के लिए यह अच्छा होगा कि आप उस जमा राशि की गणना करें जो आपको अभी बैंक में खोलनी चाहिए, ताकि घंटे एक्स पर (यानी, पांच साल) बाद में) आपको 2500 प्राप्त होंगे, बशर्ते कि बैंक अधिकतम अनुकूल ब्याज दर, मान लीजिए -10% प्रदान कर सकता है। यह निर्धारित करने के लिए कि भविष्य का व्यय (नकदी प्रवाह) आज कितना मूल्य का है, हम एक सरल गणना करते हैं: $2500 को (1.10)2 से विभाजित करें और $2066 प्राप्त करें. यह छूट है.

सीधे शब्दों में कहें तो, यदि आप जानना चाहते हैं कि आपको प्राप्त होने वाली राशि या भविष्य में खर्च करने की योजना का मूल्य क्या है, तो आपको उस भविष्य की राशि (आय) को बैंक द्वारा दी जाने वाली ब्याज दर पर "छूट" देनी चाहिए। इस दर को "छूट दर" भी कहा जाता है।

हमारे उदाहरण में, छूट दर 10% है, $2,500 5 वर्षों में भुगतान की राशि (या नकद बहिर्वाह) है, और $2,066 भविष्य के नकदी प्रवाह का रियायती मूल्य है।

छूट सूत्र

पूरी दुनिया में वर्तमान (छूट) और भविष्य के मूल्यों को दर्शाने के लिए विशेष अंग्रेजी शब्दों का उपयोग करने की प्रथा है: भविष्य का मूल्य (एफवी)और वर्तमान मूल्य (पीवी). यह पता चला है कि $2,500 एफवी है, यानी, भविष्य में पैसे का मूल्य, और $2,066 पीवी है, यानी, इस समय का मूल्य।

हमारे उदाहरण के लिए रियायती मूल्य की गणना करने का सूत्र है: 2500 * 1/(1+आर) एन = 2066।

सामान्य छूट फॉर्मूला: पीवी = एफवी * 1/(1+आर)एन

- वह गुणांक जिससे भविष्य का मूल्य गुणा किया जाता है 1/(1+आर)एन, को "छूट कारक" कहा जाता है,

- आर– ब्याज दर,

- एन- भविष्य में किसी तारीख से वर्तमान तक वर्षों की संख्या।

जैसा कि आप देख सकते हैं, ये गणितीय गणनाएँ इतनी जटिल नहीं हैं और न केवल बैंकर इसे कर सकते हैं। सिद्धांत रूप में, आप इन सभी संख्याओं और गणनाओं को छोड़ सकते हैं, मुख्य बात प्रक्रिया के सार को समझना है।

डिस्काउंटिंग भविष्य से आज तक नकदी प्रवाह का मार्ग है - अर्थात, हम उस राशि से आगे बढ़ते हैं जो हम एक निश्चित समय में प्राप्त करना चाहते हैं उस राशि तक जो हमें आज खर्च (निवेश) करनी चाहिए।

जीवन का सूत्र: समय+पैसा

आइए एक और स्थिति की कल्पना करें जिससे हर कोई परिचित है: आपके पास "मुफ़्त" पैसा है, और आप बैंक में $2,000 जमा करने के लिए आते हैं। आज, 10% की बैंक दर पर बैंक में जमा किए गए $2,000 की कीमत कल $2,200 होगी, यानी जमा पर $2,000 + ब्याज 200 (=2000*10%) . यह पता चला है कि एक वर्ष में आप $2,200 प्राप्त कर सकते हैं।

यदि हम इस परिणाम को गणितीय सूत्र के रूप में प्रस्तुत करें, तो हमारे पास है: $2000*(1+10%) या $2000*(1,10) = $2200 .

यदि आप दो वर्षों के लिए $2,000 जमा करते हैं, तो वह राशि $2,420 में बदल जाती है। हम गणना करते हैं: $2000 + पहले वर्ष में अर्जित ब्याज $200 + दूसरे वर्ष में अर्जित ब्याज $220 = 2200*10% .

दो वर्षों में जमा राशि (अतिरिक्त योगदान के बिना) बढ़ाने का सामान्य सूत्र इस प्रकार है: (2000*1,10)*1,10 = 2420

यदि आप जमा अवधि बढ़ाना चाहते हैं, तो आपकी जमा आय और भी बढ़ जाएगी। यह पता लगाने के लिए कि बैंक आपको एक, दो या कहें तो पांच साल में कितनी राशि का भुगतान करेगा, आपको जमा राशि को गुणक से गुणा करना होगा: (1+आर)एन.

इस मामले में:

- आरब्याज दर एक इकाई के अंशों में व्यक्त की जाती है (10% = 0.1),

- एन- वर्षों की संख्या को दर्शाता है।

छूट और अभिवृद्धि संचालन

इस तरह, भविष्य में किसी भी समय योगदान की राशि निर्धारित करना संभव है।

धन के भविष्य के मूल्य की गणना करना "अभिवृद्धि" कहलाता है।

इस प्रक्रिया का सार प्रसिद्ध अभिव्यक्ति "समय ही पैसा है" के उदाहरण का उपयोग करके समझाया जा सकता है, अर्थात, समय के साथ, वार्षिक ब्याज में वृद्धि के कारण मौद्रिक जमा बढ़ता है। संपूर्ण आधुनिक बैंकिंग प्रणाली इसी सिद्धांत पर चलती है, जहां समय ही पैसा है।

जब हम छूट देते हैं, तो हम भविष्य से आज की ओर बढ़ते हैं, और जब हम "बढ़ते" हैं, तो धन की गति का प्रक्षेप पथ आज से भविष्य की ओर निर्देशित होता है।

दोनों "गणना श्रृंखलाएं" (छूट और वृद्धि) समय के साथ पैसे के मूल्य में संभावित परिवर्तनों का विश्लेषण करना संभव बनाती हैं।

रियायती नकदी प्रवाह विधि (डीसीएफ)

हमने पहले ही उल्लेख किया है कि छूट - भविष्य के मुनाफे की भविष्यवाणी करने के लिए एक उपकरण के रूप में - परियोजना की प्रभावशीलता के आकलन की गणना करने के लिए आवश्यक है।

इस प्रकार, किसी व्यवसाय के बाजार मूल्य का आकलन करते समय, पूंजी के केवल उस हिस्से को ध्यान में रखने की प्रथा है जो भविष्य में आय उत्पन्न करने में सक्षम है। साथ ही, व्यवसाय स्वामी के लिए कई बिंदु महत्वपूर्ण होते हैं, उदाहरण के लिए, आय प्राप्त होने का समय (मासिक, त्रैमासिक, वर्ष के अंत में, आदि); लाभप्रदता आदि के संबंध में क्या जोखिम उत्पन्न हो सकते हैं। ये और अन्य विशेषताएं जो व्यावसायिक मूल्यांकन को प्रभावित करती हैं, उन्हें डीसीएफ पद्धति द्वारा ध्यान में रखा जाता है।

छूट कारक

रियायती नकदी प्रवाह पद्धति पैसे के "गिरते" मूल्य के नियम पर आधारित है। इसका मतलब यह है कि समय के साथ पैसा "सस्ता हो जाता है", यानी, अपने वर्तमान मूल्य की तुलना में इसका मूल्य कम हो जाता है।

इससे यह पता चलता है कि वर्तमान मूल्यांकन पर निर्माण करना और बाद के सभी नकदी प्रवाह या बहिर्वाह को आज के साथ सहसंबंधित करना आवश्यक है। इसके लिए डिस्काउंट फैक्टर (डीएफ) की आवश्यकता होगी, जो भुगतान धाराओं द्वारा केडी को गुणा करके भविष्य की आय को वर्तमान मूल्य तक कम करने के लिए आवश्यक है। गणना सूत्र इस प्रकार दिखता है:

कहाँ: आर- छूट की दर, मैं- समय अवधि की संख्या.

डीसीएफ गणना सूत्र

छूट दर डीसीएफ फॉर्मूला का मुख्य घटक है। यह दर्शाता है कि किसी परियोजना में निवेश करते समय एक व्यावसायिक भागीदार किस आकार (दर) के लाभ की उम्मीद कर सकता है। छूट की दर मूल्यांकन के उद्देश्य के आधार पर विभिन्न कारकों को ध्यान में रखती है, और इसमें शामिल हो सकते हैं: मुद्रास्फीति घटक, पूंजी शेयरों का मूल्यांकन, जोखिम मुक्त परिसंपत्तियों पर रिटर्न, पुनर्वित्त दर, बैंक जमा पर ब्याज और बहुत कुछ।

यह आम तौर पर स्वीकार किया जाता है कि एक संभावित निवेशक ऐसी परियोजना में निवेश नहीं करेगा जिसकी लागत परियोजना से भविष्य की आय के वर्तमान मूल्य से अधिक होगी। इसी तरह, कोई मालिक भविष्य की कमाई के अनुमानित मूल्य से कम पर अपना व्यवसाय नहीं बेचेगा। बातचीत के बाद, पार्टियां एक बाजार मूल्य पर सहमत होंगी जो अनुमानित आय के आज के मूल्य के बराबर है।

एक निवेशक के लिए आदर्श स्थिति तब होती है जब परियोजना की आंतरिक वापसी दर (छूट दर) व्यावसायिक विचार के लिए वित्तपोषण खोजने से जुड़ी लागत से अधिक होती है। इस मामले में, निवेशक बैंकों की तरह "कमाई" करने में सक्षम होगा, यानी कम ब्याज दर पर पैसा जमा करेगा और इसे उच्च दर पर एक परियोजना में निवेश करेगा।

छूट और निवेश परियोजनाएं

रियायती नकदी प्रवाह पद्धति किसी व्यवसाय के निवेश उद्देश्यों को पूरा करती है।

इसका मतलब यह है कि एक निवेशक जो किसी परियोजना में पैसा लगाता है, वह उच्च योग्य विशेषज्ञों, आधुनिक कार्यालयों, गोदामों, उच्च तकनीक उपकरणों आदि की टीम के रूप में तकनीकी या मानव संसाधन प्राप्त नहीं करता है, बल्कि भविष्य में धन का प्रवाह प्राप्त करता है। यदि हम इस विचार को जारी रखते हैं, तो यह पता चलता है कि कोई भी व्यवसाय बाज़ार में एक ही उत्पाद "जारी" करता है - पैसा।

रियायती नकदी प्रवाह पद्धति का मुख्य लाभ यह है कि यह मूल्यांकन पद्धति, सभी मौजूदा मूल्यांकन पद्धतियों में से एकमात्र है, जो बाजार के भविष्य के विकास पर केंद्रित है, जो निवेश प्रक्रिया के विकास में योगदान देती है।