Para contabilizar correctamente el impuesto sobre la renta personal en el programa 1C ZUP 8.3 (3.0), comencemos con la configuración básica.

Paso 1. Política contable del IRPF

Configuración – Organizaciones (o detalles de la organización) – Políticas contables:

Paso 2. Deducciones del IRPF

Sección Impuestos y contribuciones - Tipos de deducciones en el IRPF:

Los importes de las deducciones previstas se almacenan en cada tipo de deducción. Si observa que se utiliza un monto de deducción incorrecto al calcular el impuesto a la renta personal, puede verificarlo abriendo el tipo de deducción del impuesto a la renta personal que le interesa:

Para que los montos de las deducciones en la base de datos 1C 8.3 ZUP cumplan con la ley, es necesario mantener la configuración de trabajo en la versión actual, es decir, actualizarla periódicamente.

Al mismo tiempo, el procedimiento para aplicar las deducciones fiscales estándar y establecer los parámetros contables del IRPF se puede estudiar en el siguiente vídeo:

Paso 3. Rentas sujetas al IRPF

Puedes comprobar qué ingresos del programa 1C 8.3 ZUP están incluidos en la base imponible y con qué código de dos formas:

- Abra la pestaña Impuestos, contribuciones, contabilidad en el documento de devengo (Configuración – Devengo):

- Abra la lista de acumulaciones (Configuración – Acumulaciones) y use el botón Configuración del IRPF, ingresos medios, etc.:

Paso 4. Información del contribuyente

Paso 4. Información del contribuyente

A través de la tarjeta del empleado se ingresan los siguientes datos mediante el enlace “Impuesto sobre la Renta”:

- Condición de contribuyente;

- Deducciones estándar, patrimoniales y sociales;

- Aviso de Anticipos de Patentes;

- Certificado de ingresos del empleador anterior:

Paso 5. Registro ante la autoridad fiscal.

Una organización, como agente fiscal, proporciona informes del impuesto sobre la renta personal en el lugar de registro de la organización o en el lugar de registro de divisiones separadas ante la autoridad fiscal.

En el programa 1C 8.3 Gestión de salarios y personal, el registro ante la autoridad fiscal se puede configurar según los tipos apropiados.

¡Importante! La unidad debe tener el atributo “Esta es una unidad separada”:

Si una organización necesita mantener registros por territorio, entonces esta funcionalidad debe incluirse primero en la política contable de la organización:

Luego cree un territorio (Configuración – Territorios) e indique en qué Servicio de Impuestos Federales está registrado:

Cálculo del impuesto sobre la renta personal en 1C ZUP 8.3 usando un ejemplo

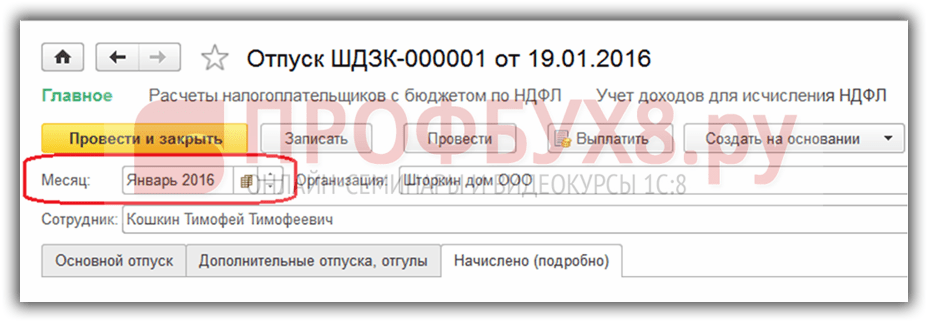

El impuesto sobre la renta personal se calcula en 1C 8.3 ZUP 3.0 en documentos como Nómina y cotizaciones, Vacaciones, Bajas por enfermedad, etc. Consideremos el cálculo del impuesto sobre la renta personal utilizando el ejemplo de acumulación de vacaciones.

Para hacer esto, cree un documento de vacaciones:

El documento contiene el cálculo del impuesto sobre la renta de las personas físicas. En nuestro ejemplo, el impuesto sobre la renta de las personas físicas ascendió a 2.768,00 rublos.

Cómo se genera la declaración del impuesto sobre la renta personal en 1C 8.3 ZUP 3.0

Al contabilizar el documento de Vacaciones, se realiza una entrada en los registros de acumulación. A partir de estos registros se generan varios informes del impuesto sobre la renta de las personas físicas, incluido un certificado 2-NDFL y un cálculo 6-NDFL. Estos son los registros:

- Registrar “Contabilidad de ingresos para el cálculo del impuesto sobre la renta personal”;

- Registro “Cálculos de los contribuyentes con el presupuesto del impuesto a la renta personal”;

- Regístrese "Deducciones estándar y sociales proporcionadas (NDFL)".

Cómo ver las entradas en los registros de acumulación durante la acumulación

Podrás ver las entradas realizadas por el documento “Vacaciones” en el panel de navegación del formulario. De forma predeterminada, el usuario no ve este panel.

Vamos a configurarlo. Para hacer esto, mientras está en un documento abierto, seleccione Menú principal – Ver – Configuración del panel de navegación del formulario:

Se abre la ventana Configuración del panel de navegación. En el apartado Comandos disponibles debes seleccionar el registro mediante el cual deseas visualizar los movimientos, es decir, las entradas realizadas por el programa 1C 8.3 ZUP al publicar el documento. Luego haga clic en el botón Agregar.

Por ejemplo, es necesario observar qué entradas se realizaron en el registro Cálculos de contribuyentes con el presupuesto para el impuesto sobre la renta personal. Para hacer esto:

- Seleccione a la izquierda el registro Cálculos de contribuyentes con el presupuesto del IRPF;

- Haga clic en Agregar. La línea de la sección Comandos disponibles va a la sección Comandos seleccionados;

Después de tales acciones, puede ver que ha aparecido un panel de navegación en forma de documento de vacaciones, que siempre comienza con la palabra "Principal" y luego se enumeran los enlaces a los registros que se agregarán a los comandos seleccionados. En el ejemplo se vería así:

Pulsando sobre este comando podrás ver las entradas realizadas en el registro:

Puede regresar al formulario del documento haciendo clic en Principal.

De manera similar, se agregan todos los registros de la lista de comandos disponibles en la configuración de navegación del formulario para cualquier documento. Solo debes recordar que para esta configuración el documento debe estar abierto.

Entonces, veamos qué registros sobre el movimiento del impuesto sobre la renta personal en 1C 8.3 ZUP 3.0 se formaron con el estado del documento de vacaciones "Aprobado".

Registro de acumulación “Contabilización de ingresos para el cálculo del IRPF”

Este registro contiene información:

- sobre la cantidad de ingresos en el contexto de los códigos de ingresos: proviene del cálculo de las vacaciones recibidas en la pestaña Acumulado:

- fecha de recepción de ingresos: registrada en el registro a partir del valor de los detalles del documento Fecha de pago en la pestaña Licencia principal:

- y mes del período impositivo - del atributo Mes en el encabezado del documento:

La información contenida en este registro corresponde al cálculo del IRPF. Una entrada en este registro se forma con un signo “+” (llegada):

El importe del IRPF se almacena en los siguientes apartados:

- fecha de recepción de ingresos: ingresa al registro a partir de los detalles de la fecha de recepción de ingresos, ubicada en los detalles del cálculo del impuesto sobre la renta personal:

- tasas impositivas;

- registro en el Servicio de Impuestos Federales: en nuestro ejemplo, tomamos el Servicio de Impuestos Federales en el que está registrada la propia organización.

Registro de acumulación “Deducciones sociales y estándar proporcionadas (NDFL)”

Las entradas en este registro indican que el empleado tiene derecho a deducciones y se le entregaron con este documento:

A lo que debe prestar atención al registrar el documento "Vacaciones" para una correcta contabilidad del impuesto sobre la renta de las personas físicas es Detalle “Fecha del documento”(en nuestro ejemplo, 19/01/2016) Como se puede ver en las ilustraciones, esta fecha pasa por todos los registros enumerados como el atributo "Período".

Cómo se retiene el impuesto sobre la renta personal al realizar el pago

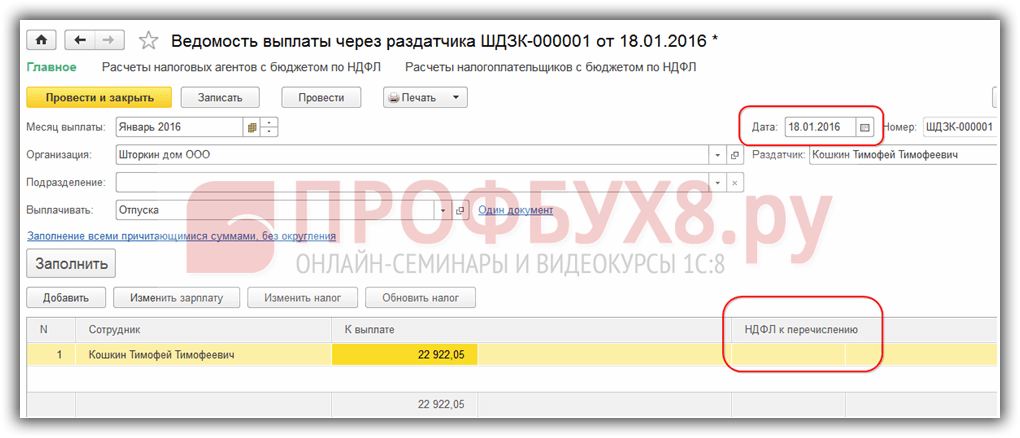

En nuestro ejemplo el pago de salario se realiza a través del distribuidor, por lo que generaremos el documento Declaración de pago a través del distribuidor:

- Seleccione el mes de pago – enero de 2016;

- La fecha del documento debe corresponder a la fecha de pago, por ejemplo es 22/01/2016;

- Indicamos que pagamos vacaciones;

- Usando el enlace "No seleccionado", seleccione qué vacaciones pagamos;

- Termine haciendo clic en Seleccionar:

Al cumplimentar el documento, en 1C ZUP 3.0 se fija automáticamente el importe a pagar y el importe del IRPF a transferir:

Si cambia ligeramente los datos en el documento, por ejemplo, cambia la fecha del documento, la imagen será completamente diferente: el impuesto sobre la renta personal para la transferencia no se completa en la sección tabular:

Surge la pregunta: ¿Por qué no se cumplimenta el IRPF para la transferencia? Resulta que es muy importante la fecha del documento, es decir, la fecha en la que se genera el pago. El impuesto sobre la renta de las personas físicas, que surgió al calcular las vacaciones, se constituyó el 19 de enero de 2016. y, en consecuencia, no se puede incluir antes de esta fecha, es decir, simplemente aún no está en la base de datos 1C ZUP 8.3. Los registros con este IRPF aparecen en todos los registros únicamente a partir del 19 de enero de 2016.

Cómo ver las entradas en los registros de acumulación al realizar el pago

El documento que constituye el pago también hace movimiento a través de los registros asociados al IRPF.

Registro de acumulación “Cálculos de los contribuyentes con el presupuesto del IRPF”

El asiento que genera el pago se forma en el registro con el signo “-” (gasto) y dicho IRPF se considera retenido.

El importe del IRPF retenido se almacena en los siguientes apartados:

- la fecha de recepción de ingresos es la fecha de recepción de ingresos, que se puede ver en los detalles del cálculo del impuesto sobre la renta personal del propio documento de vacaciones;

- tasas impositivas;

- registro en el Servicio de Impuestos Federales.

Son los datos sobre el impuesto retenido los que luego se incluyen en el informe 6-NDFL:

Registro de acumulación “Cálculos de los agentes tributarios con el presupuesto del IRPF”

Vemos que en este registro se realizaron dos entradas:

- + (“recibo”) - impuesto sobre la renta personal retenido;

- – (“gasto”) – impuesto sobre la renta personal enumerado:

- 1 Posibles errores al calcular el impuesto sobre la renta personal en el programa 1C 8.2 ZUP 2.5

- 2 Posibles errores al calcular el impuesto sobre la renta personal en el programa 1C 8.3 ZUP 3.0.

- 3 Posibles errores al calcular el impuesto sobre la renta personal en el programa 1C 8.3 Contabilidad 3.0

- 4 Posibles errores al calcular el IRPF

- 5 Posibles errores en los documentos de pago intermedio usando el ejemplo de 1C 8.3 ZUP 3.0

- 6 Posibles errores en los documentos de pago intermedio usando el ejemplo de 1C Contabilidad 3.0

- 7 Posibles errores en los documentos de pagos intermedios usando el ejemplo de 1C 8.2 ZUP 2.5

Posibles errores al calcular el impuesto sobre la renta personal en el programa 1C 8.2 ZUP 2.5 Veamos el programa 1C ZUP 2.5 usando el ejemplo del documento "Vacaciones". Se acumuló el pago de vacaciones, el cual inicialmente estaba previsto pagarse el 29/01/2016. De hecho, el pago se realiza el 28/01/2016, por lo que cambiamos la fecha de pago de ingresos en el documento de acumulación de vacaciones al 01/. 28/2016.

Algunos usuarios del programa 1s 8.3 tienen problemas con el IRPF. ¿qué pasa contigo?

Hay formas de retroceder desde la última actualización e incluso retroceder varias veces. En noviembre todo estaba bien y ahora solo quiero llorar estúpidamente por la impotencia Agregado: 19 de enero de 2018, 11:27 Cita: Gennady ObGES del 19 de enero de 2018, 05:49 Por si acaso, lo aclararé. ¿Se transfirieron los documentos (incluidos los que no se completaron), meses se volvieron a cerrar? Bueno, ¿cómo puedes responder a esto basándose en la captura de pantalla y en la falta de información mínima, Gennady ObGES? ¿Por favor dime qué tipo de información debo proporcionar? Comencé todo desde cero, hice y realicé acumulaciones, extractos y pagos de manera consistente.

Nada ayuda. Es un hecho que después de las actualizaciones las tablas de acumulación cambiaron drásticamente. No entiendo los detalles técnicos, pero claramente hay algún problema con la actualización.

Contabilidad del IRPF en 1s 8,3 contabilidad 3,0

¡Importante! Para evitar posibles errores en el impuesto sobre la renta personal, realice un seguimiento en el programa 1C 8.3 (8.2) de la correspondencia entre la fecha de ingreso en el registro de ingresos y la fecha de ingreso en el registro de impuestos; de lo contrario, el programa tendrá errores al calcular el impuesto. . Al registrar cualquier ingreso en el programa, se registra la fecha de recepción real de los ingresos.

Para ingresos con código 2000, este es el último día del mes de acumulación. Para otros ingresos, será la fecha de pago prevista en el documento de devengo correspondiente.

Cuando se calcula un impuesto, el programa analiza sobre qué tipo de ingresos se calcula este impuesto y determina la fecha de recepción real de los ingresos, que se registra en el registro tributario. ¿Por qué puede haber una diferencia en la fecha de recepción de los ingresos, que se tiene en cuenta en el registro de la renta y en el registro del IRPF? Veámoslo a continuación.

El IRPF calculado no es igual a retenido

Posibles errores en los documentos entre liquidaciones usando el ejemplo de 1C 8.3 ZUP 3.0 Usando el ejemplo del programa 1C ZUP 3.0 en el documento "Vacaciones", la fecha de pago planificada es el 28/01/2016, pero estableceremos la fecha del documento en 01/ 30/2016, es decir, posterior a la fecha de pago prevista. Veámoslo hasta el final. Nuestro asiento en el Registro de Registro Tributario fue creado a partir del 30 de enero de 2016.

Importante

Si pagamos el pago de vacaciones antes de la fecha del documento, el 28 de enero de 2016, como estaba previsto, completamos la declaración, vemos que el impuesto sobre la renta personal retenido no se completa. Al 28 de enero de 2016 no existe impuesto calculado. En consecuencia, al realizar dicha declaración no se registra la retención del impuesto sobre la renta personal.

Atención

Si todo está bien con la fecha del documento y es anterior a la fecha de pago prevista: Luego al completar la declaración todo también estará bien, se determinará el impuesto. Al realizar la Declaración se registra como impuesto retenido.

Problema con el IRPF

Posibles errores en los documentos de pago intermedio en el ejemplo de 1C Accounting 3.0 En el programa 1C Accounting 3.0 todo es igual. La fecha del documento es importante. Veamos el ejemplo del documento "Vacaciones". La fecha de pago planificada es el 28/01/2016 y estableceremos deliberadamente la fecha del documento más tarde, por ejemplo, el 30/01/2016. El impuesto calculado se registró al 30/01/2016.

Una vez realizado el pago, y no en el Estado de Cuenta, es decir, el pago de “Retiro de Efectivo” o el débito de la cuenta corriente antes de la fecha del documento de “Vacaciones”, el impuesto retenido no se registra, determina ni registra en el Registro. . Por lo tanto, la fecha del documento es importante; si la fijamos al 28/01/2016 y reprogramamos la emisión de efectivo, entonces se ha creado un registro de la retención del IRPF, todo se ha incluido en el Registro y luego quedará. incluido en el formulario 6-NDFL.

Posibles errores del impuesto sobre la renta personal en 1s 8.3 y 8.2: cómo encontrarlos y solucionarlos

Aquí también hay una fecha de pago, y si esta fecha cambia, todo cambia automáticamente. La fecha de percepción de la renta por IRPF también cambia automáticamente.

Pero, por si acaso, compruébalo. Posibles errores en el cálculo del IRPF Además, a la hora de calcular el IRPF, debemos prestar atención a la fecha de devengo del impuesto. Esto es relevante para los programas de la tercera versión. La fecha de devengo del impuesto debe ser estrictamente anterior a la fecha de retención del impuesto.

Si en el momento de la retención el impuesto en sí no se ha devengado, entonces, de hecho, no hay nada que retener. ¡Importante! Seguimiento en el programa 1C: las fechas de los documentos entre liquidaciones son la fecha de devengo del impuesto, si el impuesto no se devenga en el momento del pago, no se retendrá; Esto es especialmente cierto para los ingresos no salariales, ya que la fecha del documento se fija como fecha de devengo del impuesto. Así, en la tercera versión también son importantes la fecha del documento de “Vacaciones”, la fecha del documento de “Baja por enfermedad” y otros documentos.

Pero si cambiamos la fecha en el formulario principal del documento, la fecha en el formulario "Más detalles sobre el cálculo del impuesto sobre la renta personal" cambia automáticamente. Aquí es más sencillo, el programa ZUP 3.0. ella nos garantiza que estas fechas coincidirán.

Lo único es que en la versión actual del programa 1C hay un error en el documento "Baja por enfermedad". Si se paga con un salario y cambiamos la fecha de pago, entonces, en este caso, la fecha de recepción de ingresos en el formulario "Más detalles sobre el cálculo del impuesto sobre la renta personal" no cambia.

Aquí debe volver a calcular o cambiar la fecha en el formulario "Más detalles sobre el cálculo del impuesto sobre la renta personal" manualmente. Para el resto de casos, la fecha contable del IRPF deberá cambiar automáticamente en la fecha de pago. Pero por si acaso, revisa este momento, asegúrate de que las fechas coincidan. Posibles errores al calcular el impuesto sobre la renta personal en el programa 1C 8.3 Contabilidad 3.0 En cuanto al programa 1C Contabilidad 3.0, también hay dos documentos entre cuentas “Baja por enfermedad” y “Vacaciones”.

Una línea en el impuesto sobre la renta personal con un "menos" del 29 de enero de 2016 y la segunda línea con un "más" del 28 de enero de 2016. En el impuesto sobre la renta personal 6, se agregan dos grupos más de líneas del 100 al 140 En uno todo se invierte y en el otro todo se vuelve a cargar. Para evitar que surja tal situación, controle cuidadosamente la fecha de recepción de los ingresos, que se inscribirá en el Registro de Ingresos, y la fecha de recepción de los ingresos, que se inscribirá en el Registro Tributario.

Deben coincidir. Posibles errores al calcular el impuesto sobre la renta de las personas físicas en el programa 1C 8.3 ZUP 3.0. En el programa 1C ZUP 3.0, la fecha de recepción de ingresos también se tiene en cuenta en dos registros: el Registro de Contabilidad de Ingresos y el Registro de Contabilidad Fiscal.

Por ejemplo, considere el documento "Vacaciones". El Registro de Contabilidad de Ingresos contiene la fecha de pago del formulario principal del documento. Y en el Registro de Impuestos - la fecha del formulario “Más detalles sobre el cálculo del IRPF”.

Estas dos fechas deben coincidir.

En este artículo veremos cómo trabajar con el impuesto sobre la renta personal en 1C 8.3 Contabilidad 3.0, desde la configuración hasta las operaciones y los informes. Contenido

- 1 configuración del programa

- 1.1 Datos fiscales

- 1.2 Configuración salarial

- 2 Operaciones de contabilidad del impuesto sobre la renta de las personas físicas en 1C

- 3 Informes

- 4 Comprobación de la exactitud del cálculo del IRPF

Para cualquier empresa, la rentabilidad es un indicador muy importante. Al mantener registros en el programa “1C: Trade Management, ed. 10,3" puede realizar un seguimiento del beneficio bruto de la venta de bienes. Pero en algunas situaciones, la información sobre la ganancia bruta puede ser incorrecta debido a un cálculo incorrecto del costo de los bienes.

En este artículo veremos los principales errores que provocan cálculos de costes incorrectos y cómo eliminarlos.

Cancelación de bienes "menos"

La situación más común que conduce a un cálculo incorrecto de los costos es cancelar el producto como negativo. Es decir, según el programa, no tienes el producto en stock, pero aun así lo vendes.

Si los usuarios ingresan documentos en la base de datos rápidamente (es decir, con la fecha y la hora actuales), entonces no será posible vender el producto a un precio "menos": el programa informará un error. Pero si los usuarios ingresan documentos en la base de datos de forma inactiva (es decir, retroactivamente), entonces el programa le permite cancelar bienes como un signo negativo. En este caso, se emiten mensajes de error, pero el documento aún se contabiliza y la mercancía se da de baja.

Nota: La cancelación como desventaja y los errores correspondientes también pueden ocurrir al publicar un documento en el tiempo actual, si el usuario tiene derecho a exceder los saldos para el almacén y para la organización. Estos derechos se otorgan al configurar derechos de usuario adicionales.

Ejemplo de documento “Ventas de bienes y servicios”:

Utilizando estos errores, el programa nos informa que los bienes fueron dados de baja del almacén como menos y el programa no pudo calcular el costo.

En el informe de beneficio bruto veremos un coste cero para esta venta y, en consecuencia, un beneficio bruto del 100%.

Menú: Informes – Ventas – Análisis de Ventas – Utilidad Bruta

Los motivos de la aparición de saldos negativos pueden ser diferentes, pero los más habituales son los siguientes:

- El documento de entrada de mercancías aún no se ha introducido en la base de datos.

- El documento de entrada de mercancías se ingresa en la base de datos, pero en un momento posterior a la venta de mercancías.

- Hay mercancías sobrantes o no coincidentes en el almacén.

En caso de existir excedente de mercadería o mala clasificación, es necesario realizar un inventario de mercadería en el almacén y capitalizar el excedente. La capitalización del excedente debe realizarse antes de la venta de la mercancía.

Si el error surgió debido a fechas incorrectas del documento, basta con corregir las fechas y volver a publicar el documento de venta de mercancías.

Puede evaluar las mercancías restantes y comprender la causa del error en el informe "Lista de mercancías en almacenes".

Menú: Informes – inventario (almacén) – Listado de mercancías en almacenes

En la configuración del informe crearemos agrupaciones por almacén, artículo y documento de movimiento. También colocaremos la bandera “Roja Negativa” (para ver saldos negativos) y seleccionaremos el producto deseado:

Ejemplo de un informe generado:

En este caso, vemos que la venta de mercancías se procesó 3 horas antes que la recepción de mercancías en el almacén. Para cancelar correctamente, basta con cambiar el tiempo de venta a uno posterior y contabilizar el documento.

Si las fechas de los documentos están en días diferentes (por ejemplo, el recibo es el 1 de abril y la venta se realizó el 31 de marzo), entonces es necesario comprender esta situación con más detalle. Es posible que uno de los documentos se haya ingresado en el programa con la fecha incorrecta (por ejemplo, la recepción de bienes y documentos tenía fecha del 30 de marzo, pero se ingresó la fecha incorrecta en el programa). O el proveedor envió documentos primarios emitidos con la fecha incorrecta (por ejemplo, la mercancía llegó el 30 de marzo y el proveedor envió documentos con fecha del 1 de abril); en este caso, se necesitarán nuevos documentos del proveedor.

En cualquier caso, en última instancia, no debe haber saldos negativos en el informe y la recepción de la mercancía debe registrarse antes de su venta.

Ejemplo de informe después de la corrección:

Corrección de errores en la contabilidad por lotes. Realización por lotes

Incluso si el programa no le mostró ningún error al momento de completar los documentos, aún pueden surgir errores en los cálculos de costos cuando se trabaja “retroactivamente”. A continuación se muestran algunos ejemplos de situaciones erróneas.

Nota: el método de cálculo de costos en los ejemplos es FIFO.

Ejemplo 1

Después de esto, el gerente de compras registró otro recibo de refrigeradores en el programa: el día 15 por 10.500 rublos.

Como resultado, si el gerente de compras hubiera ingresado toda la información en el programa a tiempo, entonces al vender refrigeradores habría habido un costo diferente (10 500 * 3 = 31 500 rublos) y una ganancia bruta diferente (10 500 rublos).

Pero el documento de implementación ya está preparado; lo más probable es que nadie lo vuelva a traducir. Esto significa que el costo puede seguir siendo incorrecto.

Ejemplo 2

El día 21 llegaron frigoríficos, 10 unidades. 11.000 rublos cada uno.

El día 25, el gerente vendió 3 frigoríficos a un precio de 14.000 rublos. Al mismo tiempo, se amortizó el precio de costo: 33.000 rublos y se calculó la ganancia bruta: 9.000 rublos.

Después de esto, el gerente de compras revisó el documento de recibo y cambió los precios de los refrigeradores en él en 12.000 rublos. (el precio se introdujo inicialmente de forma incorrecta).

Como resultado, si el gerente de compras hubiera ingresado toda la información en el programa a tiempo, entonces al vender refrigeradores habría habido un costo diferente (12 000 * 3 = 36 000 rublos) y una ganancia bruta diferente (6 000 rublos).

Puede haber muchas situaciones de este tipo. De hecho, cada creación, modificación o eliminación de un documento de forma retroactiva puede hacer que el precio de coste en documentos de ventas emitidos posteriormente sea erróneo.

Para asegurarse de que todos los documentos se hayan procesado correctamente y que su costo se haya calculado correctamente, debe ejecutar un reprocesamiento secuencial de todos los documentos. Para ello, puedes utilizar dos mecanismos:

Mecanismo general para volver a publicar documentos de la plataforma.

Menú: Operaciones – Contabilización de documentos

Este mecanismo le permitirá reprocesar todos los documentos del tipo requerido en un mes, pero tiene un pequeño inconveniente: los documentos se procesarán independientemente de si son necesarios o no. Después de todo, es muy posible que los empleados no hayan realizado ninguna operación de forma inadecuada. Y completar todos los documentos puede llevar mucho tiempo.

El mecanismo para la realización del programa “1C: Gestión Comercial” por lotes, ed. 10,3"

El objetivo del mecanismo es que el programa recuerda el llamado "límite de relevancia", la fecha hasta la cual todos los documentos se procesaron puntualmente y no hubo errores. Si un documento se publica con fecha retroactiva, el programa cambia esta fecha a la fecha de este documento. Así, el programa siempre sabe a partir de qué fecha pueden existir errores en los documentos. Al final del mes, se lanza un procesamiento especial "Contabilizar por lote", que contabiliza secuencialmente todos los documentos de ventas realizados después de la "fecha de relevancia" y vuelve a calcular el costo en ellos.

Consideremos el funcionamiento del segundo mecanismo usando el primer ejemplo.

El segundo documento de recibo, emitido con carácter retroactivo:

Después de crear el segundo documento de recibo, el informe de ganancia bruta permaneció sin cambios:

Abramos el procesamiento “Publicar por lotes”.

Menú: Documentos – Adicionales – Contabilización por lotes

En el procesamiento, vemos que la secuencia de los documentos es relevante a partir del 22 de marzo, fecha del segundo recibo, ingresado de manera no operativa.

Haga clic en el botón "Ejecutar" y el programa reprogramará todas las ventas de bienes realizadas después del día 15.

Informe de beneficio bruto después del procesamiento:

Ahora todo está correcto al calcular el precio de coste.

Nota: En el momento del procesamiento, es posible que vea mensajes sobre la falta de bienes en stock, ya que retroactivamente no solo pueden crear un recibo, sino también eliminarlo o posponerlo para una fecha posterior. Cada una de estas situaciones debe considerarse por separado (como se describe anteriormente).

Para que todo en el programa sea correcto al calcular los costos y ganancias, es recomendable ingresar todos los documentos en la base de datos lo antes posible (es decir, hoy y la hora actual). Pero a menudo hay situaciones en las que es necesario introducir un documento de forma retroactiva o corregir un documento ya creado. Estas situaciones pueden dar lugar a costes y beneficios calculados incorrectamente en la base de datos.

Si realiza lotes periódicamente y además responde a todos los mensajes sobre la ausencia de mercancías, el precio de coste en su base de datos siempre se calculará correctamente. Esto significa que siempre verá la información correcta sobre el beneficio bruto de las ventas.

Hoy consideraré instrucciones paso a paso para contabilizar el impuesto sobre la renta de las personas físicas (abreviado como impuesto sobre la renta de las personas físicas) en 8.3 (revisión 3.0).

Como probablemente todo el mundo sabe, el principal impuesto que se retiene de nuestros salarios es el IRPF. El resto de las deducciones las paga principalmente el empleador (por ejemplo, se trata de aportaciones al fondo de pensiones y al fondo de seguro médico. También se denominan “contribuciones al seguro”).

En 2017, el tipo del impuesto sobre la renta de las personas físicas sigue siendo el 13% del importe total de los devengos menos las deducciones.

Las deducciones pueden variar. Una de las deducciones más estándar y común es la deducción por hijo menor. Para el primer y segundo hijo en 2015, el monto de la deducción es de 1.400 rublos, para el tercer hijo discapacitado, de 3.000 rublos.

También se aplican deducciones para estudiantes con hijos adultos y otras deducciones que no consideraremos en este artículo, que está dedicado a otro tema;

¿Cómo se aplican las deducciones? Muy sencillo. Se deducen de la base imponible antes de calcular y retener el impuesto sobre la renta personal.

Por ejemplo:

El salario de un empleado es de 40.000 rublos. Debe pagar impuestos sobre esta cantidad. Pero si tiene un hijo menor, ¡estamos obligados a aplicar una deducción! Y el impuesto se descontará de la cantidad de 40.000 – 1.400 = 38 600 rublos Total a pagar al empleado (si no tiene otras deducciones u obligaciones) 38.600 – 13% = 33 582 rublo El impuesto sobre la renta personal se mantendrá 5 018 rublos

Entonces, descubrimos aproximadamente cómo se calcula el impuesto sobre la renta personal. Veamos ahora cómo se reflejan las operaciones contables del IRPF en 1s 8.3, y comprobemos con un ejemplo la cantidad a retener.

Retención del impuesto sobre la renta personal en 1C ZUP 8.3

El impuesto sobre la renta personal se retiene de casi todos los ingresos de las personas físicas. Se trata directamente de salario, pago de vacaciones, asistencia financiera, etc.

Veamos instrucciones paso a paso para retener el impuesto sobre la renta personal usando el ejemplo de un documento de nómina en el programa 1C ZUP 3.0.

Obtenga 267 lecciones en video sobre 1C gratis:

Vaya al menú "Salario", luego siga el enlace en el menú "". En la ventana del formulario de lista, haga clic en el botón "Crear" y seleccione "Cálculo de salarios y contribuciones". Se abrirá una ventana para ingresar datos. Es necesario indicar el mes de cálculo y la organización en la que trabajan los empleados. Naturalmente, los datos obligatorios son también los empleados para los que se realiza el devengo.

Puede seleccionar empleados uno por uno usando el botón "Agregar", o puede usar el botón "Rellenar". En este caso, la parte tabular del documento será completada automáticamente por los empleados de la organización seleccionada. Este es el botón que usaré. La base de datos de demostración ya contiene organizaciones y empleados.

Esto es lo que obtuve:

Vayamos a la pestaña “IRPF” y veamos si el programa nos lo calculó correctamente y si lo hizo:

Comprobemos el cálculo de retención. Desafortunadamente, en la base de datos de demostración, ninguno de los empleados tiene deducciones estándar, al menos por un hijo. Pero dejémoslo así, nos resultará más fácil comprobar el cálculo y, además, ya he descrito las deducciones en artículos anteriores. Créame, todos ellos se tienen en cuenta correctamente en el cálculo.

Entonces, ¿qué tenemos? El salario de la empleada Elena Frantsevna Simutina es de 55.000 rublos y el tipo del impuesto sobre la renta personal es del 13%. No hay deducciones. Calculemos 55.000 – 13% = 7.150 rublos. El programa calculó correctamente.

Al publicar el documento, se retendrá el impuesto, es decir, los datos del impuesto sobre la renta de las personas físicas se incluirán en el registro contable fiscal 1C 8.3. Esta deducción la veremos en el extracto al cajero. En el mismo comunicado indicaremos si hemos transferido el impuesto o lo haremos más adelante.

Transferencia del impuesto sobre la renta personal al presupuesto.

Para registrar la transferencia del impuesto sobre la renta personal al presupuesto en 1C ZUP 8.3, debe ir al menú "Pagos", hacer clic en "Ver". Ver también" enlace "Transferencias del IRPF al presupuesto".

Haga clic en el botón "Crear" y primero cree un "Estado de cuenta para la caja registradora":

En este artículo veremos cómo trabajar con el impuesto sobre la renta personal en 1C 8.3 Contabilidad 3.0, desde la configuración hasta las operaciones y los informes.

Datos fiscales

Antes de comenzar a calcular el impuesto sobre la renta personal, además de utilizar la mayor parte de la funcionalidad, debe configurarla.

Seleccione "Organizaciones" en el menú "Principal".

Seleccione la organización que desea configurar de la lista y abra su tarjeta. En el formulario de configuración cumplimente los datos básicos y los que se encuentran en el subapartado “Inspección Fiscal”.

Configurar el salario

En el menú "Salario y personal", vaya al elemento "Configuración de salario".

En la configuración general, especifique que los registros de nómina y personal se mantendrán en este programa. De lo contrario, el resto de la configuración simplemente no se mostrará. A continuación, haga clic en el hipervínculo "Procedimiento de contabilidad salarial".

En el formulario de lista, seleccione la línea correspondiente a la organización cuya configuración está realizando. El formulario correspondiente se abrirá frente a usted. En la parte inferior, seleccione "Configurar impuestos e informes".

En la ventana que se abre, accede al apartado “Impuesto sobre la Renta de las Personas Físicas” e indica cómo te aplicarán estas deducciones.

Pasemos ahora a configurar los tipos de ingresos y deducciones que se utilizan a la hora de calcular el IRPF. Para hacer esto, en el menú "Salario y personal", seleccione el elemento al que fuimos anteriormente: "Configuración de salario".

Vaya a la sección “Clasificadores” y haga clic en el hipervínculo “Impuesto sobre la Renta de las Personas Físicas”.

Comprueba que los datos que se abren están cumplimentados correctamente, especialmente la pestaña “Tipos de IRPF”.

Si es necesario, también puedes personalizar la lista. Regrese al formulario de configuración de salario y en la sección "Cálculo de salario", seleccione el elemento apropiado. Como regla general, en una entrega de configuración típica ya habrá datos allí.

Operaciones contables del impuesto sobre la renta de las personas físicas en 1C

El impuesto sobre la renta personal se cobra no solo sobre los salarios, sino también sobre las vacaciones y otros ingresos, excepto los ingresos previstos por la ley (por ejemplo, prestaciones por cuidado de niños).

Veamos el impuesto sobre la renta de las personas físicas en el documento "". Se encuentra ubicado en la pestaña del mismo nombre en este documento. Aquí también se aplican deducciones. Después de la publicación, estos datos se incluyen en las publicaciones.

El impuesto se retiene en la fecha de publicación del documento. No retiene el impuesto sobre la renta personal sobre otros ingresos, como por ejemplo. Para ello utilice la “Operación de Contabilidad de Impuestos Personales”.

En el menú "Salarios y personal", seleccione "Todos los documentos del impuesto sobre la renta de las personas físicas". En el formulario de lista que se abre, cree un nuevo documento con el tipo de operación “Transacción Contable del Impuesto sobre la Renta de las Personas Físicas”.

El principal registro de contabilidad fiscal del impuesto sobre la renta de las personas físicas en 1C 8.3 es el registro de acumulación “Cálculos de los contribuyentes con el presupuesto para el impuesto sobre la renta de las personas físicas”.

Informes

Los documentos de declaración del impuesto sobre la renta de las personas físicas más utilizados son: “2-NDFL” y “6-NDFL”. Se encuentran ubicados en el menú “Salarios y Personal”.

El certificado 2-NDFL solo es necesario para obtener información y transferirla a un empleado o al Servicio de Impuestos Federales.

La formación del 6-NDFL se relaciona con los informes regulatorios y se presenta cada trimestre. El llenado se realiza automáticamente.

Comprobación de la exactitud del devengo del IRPF

Si el impuesto sobre la renta personal acumulado y retenido en 1C 8.3 no coincide, puede encontrar errores utilizando un informe universal. En el encabezado seleccione el registro “Cálculos de contribuyentes con el presupuesto del IRPF” e indique que se formará en base a saldos y facturación.

Utilice el menú “Más” - “Otro” para cambiar la opción del informe. Los ajustes se pueden hacer como quieras. En este ejemplo, eliminamos algunos campos y los agrupamos por individuo.

Este informe le permitirá comprobar la corrección del cálculo y retención del IRPF.