Todo el mundo conoce los depósitos y las reglas de cálculo. Los intereses bancarios se agregan al monto adeudado y obtenemos la cantidad de fondos al final del período. Por ejemplo, se depositaron $1000 en el banco. al 20% anual. Cálculo del importe total al final del año: 1000 dividido por 100% y multiplicado por 120% (100% + 20%). Todo es simple y claro.

Sin embargo, ¿cómo puedes determinar cuánto necesitas invertir para obtener 1000 rublos? en un año. Para ello se utiliza una tasa de descuento. El concepto se utiliza para evaluar la rentabilidad de un negocio y la inversión a largo plazo.

Concepto

“Descuento” puede traducirse como una concesión por pago anticipado. Literalmente, significa llevar un indicador económico de un período determinado a un período determinado. En ausencia de educación económica, es fácil confundirse con esa terminología. Pero un propietario prudente debería examinar la cuestión, ya que la mayoría de las personas no son conscientes de su participación en los "descuentos". Por ejemplo, un comerciante promete vender bienes a un precio específico en un año, cuando llega un barco con mercancías.

Sin embargo, necesita recursos financieros para comprar bienes que participarán en la transacción de intercambio. Hay dos formas de conseguir dinero: acudir a un banquero para pedir un préstamo o pedir prestado fondos a futuros compradores. El comerciante debe explicarle a este último la tasa de descuento en un lenguaje sencillo. Si los clientes entienden, el éxito del evento estará asegurado.

La tasa de descuento se utiliza para los siguientes propósitos:

- Cálculo de la rentabilidad empresarial. Un inversor debe conocer la cantidad de ganancias en el futuro para poder invertir fondos con el rendimiento deseado.

- Evaluación de las actividades de la organización. Los beneficios existentes no garantizan una buena rentabilidad.

- Planificación de rentabilidad. La opción de inversión elegida debe tener el máximo rendimiento en comparación con opciones alternativas. Por ejemplo, una empresa obtendrá una cierta ganancia después de 1 año, mientras que otra generará más dinero, pero solo después de dos años. Ambas propuestas deben compararse con el mismo denominador. Para mayor claridad, veamos un ejemplo práctico. Dos empresarios se acercaron a un posible inversor. Piden invertir 2 millones en su negocio. El primero promete devolver 3 millones en dos años, el segundo, 5 millones en 6 años. ¿Cómo calcular la tasa de descuento al atraer capital prestado?

Descuentos en la vida cotidiana

Todo ruso ha pensado al menos una vez en el “valor del dinero”. Esto se nota especialmente cuando se compra en los supermercados, cuando hay que sacar productos "innecesarios" de la cesta de la compra. Hoy en día hay que ser económicos y prudentes. El descuento suele entenderse como un indicador económico que muestra el poder adquisitivo del dinero y su valor durante un determinado período de tiempo. El descuento se utiliza para predecir las ganancias de los proyectos de inversión. Los resultados futuros se pueden estimar al inicio del proyecto o durante su implementación cuando se multiplican por el factor de descuento. Pero este concepto se aplica no sólo a las inversiones, sino también a la vida cotidiana. Por ejemplo, los padres quieren pagar la educación de sus hijos en una institución prestigiosa. Pero no todo el mundo tiene la oportunidad de pagar la tasa en el momento de la admisión. Luego empiezan a pensar en el “alijo”, que está destinado a la hora X. En 5 años, está previsto que el niño ingrese a una universidad europea. El costo de los cursos preparatorios es de 2500 USD. Para muchos, no es realista destinar tal cantidad del presupuesto familiar sin perjudicar los intereses de otros miembros. La solución es abrir previamente un depósito en una entidad financiera. Pero, ¿cómo determinar el monto del depósito para recibir 2500 USD en cinco años? La tasa de depósito es del 10%. Cálculo del importe inicial: 2500/(1+0,1)^5 = 1552 USD A esto se le llama descuento.

En palabras simples, si desea conocer el valor futuro de una determinada cantidad, debe “descontarla” a una tasa bancaria, que se denomina tasa de descuento. En el ejemplo dado, equivale al 10%, 2500 USD. - flujo de caja (monto del pago) en 5 años, 1552 USD - valor descontado del flujo de caja.

El descuento será lo contrario de la inversión. Por ejemplo, al invertir 100 mil rublos al 10% anual, el resultado es 110 mil rublos: 100.000* (100% + 10%)/100%.

Un cálculo simplificado del importe final ayudará a determinar la rentabilidad de la inversión. Sin embargo, está sujeto a ajustes.

A la hora de determinar los ingresos para un par de años, se recurre a la exponenciación. Un error común es multiplicar por el monto total del interés para contabilizar el "interés sobre interés". Estos cálculos son aceptables en ausencia de capitalización de intereses.

Para determinar la tasa de descuento, debe encontrar el monto de la inversión inicial: multiplique la ganancia final por 100% y luego divida por la cantidad del 100% aumentada por la tasa. Si las inversiones pasan por varios ciclos, la cifra resultante se multiplica por su número.

En el formato internacional se utilizan los términos en inglés Valor futuro y valor presente. En el ejemplo descrito, FV es 2500 USD, PV es 1552 USD. Forma general de descuento:

VP = VF*1/(1+R)^n

1/(1+R)^n- factor de descuento;

R- tasa de interés;

norte- número de ciclos.

Los cálculos son bastante sencillos; no sólo los banqueros pueden realizarlos. Pero los cálculos pueden ignorarse si se comprende la esencia del proceso.

Descuento- cambio en el flujo de caja del futuro al presente, es decir El camino de las finanzas va desde la cantidad que se requiere recibir en un momento determinado hasta la cantidad que se invertirá.

Dinero + tiempo

Consideremos otra situación común: hay fondos disponibles que usted decide depositar en el banco con intereses. Monto - 2000 USD, tasa de interés - 10%. En un año, el depositante ya tendrá 2200 USD a su disposición, ya que el interés del depósito será de 200 USD.

Si llevamos todo esto a una fórmula general, obtenemos:

2000*(100%+10%)/100% = 2000*1,1 = 2200 USD

Si pones 2000 USD durante 2 años, el monto total será de 2420 USD:

1 año 2000*1,1 = 2200 USD

Año 2 2200*1,1 = 2420 USD

Hay un aumento sin contribuciones adicionales. Si se amplía el período de inversión, los ingresos aumentarán aún más. Para cada movimiento de mantener fondos en depósito, el monto total del depósito del año anterior se multiplica por (1+R) o el monto inicial de inversión se multiplica por (1+R)^n.

Método acumulativo

Para simplificar los cálculos, utilice una tabla de coeficientes. Al usarlo, ya no necesita calcular el monto de la inversión y la rentabilidad usando la fórmula varias veces. Basta multiplicar el beneficio final por el coeficiente de la tabla para obtener la inversión deseada.

Fórmula para determinar el factor de descuento:

K = 1/(1+Pr)^B,

Dónde EN- número de ciclos;

pr- tasa de interés por ciclo.

Por ejemplo, para una inversión de dos años al 20%, el coeficiente es:

1*/(1+0,2)^2 = 0,694

Las tablas de descuento son similares a las tablas de Bradis, que ayudan a los estudiantes a identificar raíces, cosenos y senos.

Las tablas de factores de descuento facilitan los cálculos. Sin embargo, este método de cálculo no es adecuado para grandes inversiones. Los valores indicados están redondeados a milésimas (3 decimales), lo que provoca un gran error al invertir en millones.

Usar la tabla es simple: si se conocen la tasa y el número de períodos, el coeficiente requerido se encuentra en la intersección de las columnas y filas requeridas.

Uso práctico

Cuando aumenta la tasa de descuento, aumenta el período de recuperación de las inversiones. La decisión de invertir fondos debe tomarse cuando los cálculos muestren el período de recuperación deseado y correspondan al plan de inversión de capital.

Se realiza un cálculo simplificado utilizando la fórmula del período de retorno de la inversión. Se basa en el cociente entre los fondos recibidos e invertidos. La principal desventaja de este método es que se aplica el supuesto de ingresos uniformes.

Las fórmulas dadas no tienen en cuenta los riesgos de mercado. Sólo se pueden utilizar para cálculos teóricos. Para acercar el cálculo a la realidad, recurren al análisis gráfico. Los gráficos presentan datos sobre el movimiento de las finanzas en un determinado intervalo de tiempo.

Descuento y escalada

Utilizando una fórmula sencilla, el tamaño de la contribución se determina en el momento deseado. Calcular el valor futuro del dinero se llama "acreción". La esencia de este proceso es fácil de entender a partir de la expresión "el tiempo es dinero": con el tiempo, el tamaño del depósito aumenta en la misma medida que el incremento con el interés anual. Todo el sistema bancario se basa en este principio.

Al descontar, el movimiento de los cálculos va del futuro al presente, y al "acumular", del presente al futuro.

El descuento y la acumulación ayudan a analizar la posibilidad de cambios en el valor de los fondos.

Proyectos de inversión

El descuento de fondos corresponde a los motivos de inversión del negocio. Es decir, el inversor invierte dinero y no recibe recursos humanos (especialistas cualificados, equipo) ni técnicos (equipos, almacenes), sino un flujo de dinero en el futuro. Una continuación de este pensamiento sería “el producto de cualquier negocio es dinero”. El método de descuento es el único que existe, cuya orientación está dirigida al desarrollo futuro, lo que permite desarrollar el proyecto de inversión.

Un ejemplo de elección de un proyecto de inversión. Se pidió al propietario de los fondos (600 rublos) que los invirtiera en la ejecución de los proyectos "A" y "B". La primera opción da unos ingresos de 400 rublos durante tres años. El proyecto "B" después de los primeros dos años de implementación le permitirá recibir 200 rublos, y después del tercero, 10,000 rublos. El inversor determinó que la tasa era del 25%. Determinemos el costo actual de ambos proyectos:

proyecto “A” (400/(1+0,25)^1+400/(1+0,25)^2+400/(1+0,25)^3)-600 = (320+256+204 )-600 = 180 rublos

proyecto “B” (200/(1+0,25)^1+200/(1+0,25)^2+1000/(1+0,25)^3)-600 = (160+128+512 )-600 = 200 rublos

Por tanto, el inversor deberá optar por el segundo proyecto. Sin embargo, si la tasa aumenta al 31%, ambas opciones serán equivalentes.

Valor presente

El valor presente es el valor presente de un flujo de efectivo futuro o de un pago futuro sin el “descuento” por pago anticipado. A menudo se le llama valor presente: flujo de caja futuro en relación con el presente. Sin embargo, estos no son exactamente los mismos conceptos. Es posible llevar no sólo un valor futuro al momento actual, sino también el valor presente al momento deseado en el futuro. El valor presente es más amplio que el valor descontado. En inglés no existe el concepto de valor presente.

Método de descuento

Anteriormente se mencionó que el descuento es una herramienta para predecir ganancias futuras: evaluar la efectividad de un proyecto actual.

A la hora de evaluar un negocio, se tiene en cuenta aquella parte de los activos que son capaces de generar ingresos en el futuro. Los dueños de negocios tienen en cuenta el tiempo que lleva generar ingresos y los posibles riesgos para obtener ganancias. Los factores enumerados se tienen en cuenta al evaluar utilizando el método DCF. Se basa en el principio de valor "decreciente": la oferta monetaria constantemente "se abarata" y pierde valor. El punto de partida será el valor presente con el que se relacionan los flujos de efectivo futuros. Para ello se introdujo el concepto de factor de descuento (K), que ayuda a acercar los flujos futuros a los actuales. El componente principal del método DCF es la tasa de descuento. Determina la tasa de rendimiento al invertir en un proyecto empresarial. La tasa de descuento puede tener en cuenta varios factores: inflación, tasa de refinanciación, valoración de las acciones de capital, intereses sobre los depósitos, rendimiento de los activos libres de riesgo.

Se cree que un inversor no debería financiar un proyecto si su costo supera el valor presente de las ganancias futuras. Asimismo, el propietario de una empresa no venderá sus activos por menos del precio de sus ganancias futuras. Durante las negociaciones, las dos partes llegarán a un compromiso sobre el valor equivalente el día de la transacción de los activos proyectados.

Una opción de inversión ideal si la tasa de descuento (tasa interna de rendimiento) es mayor que el coste de encontrar financiación para la idea de negocio. Esto le permitirá ganar como los bancos: el dinero se acumulará a una tasa reducida y el depósito se realizará a una tasa más alta.

Cálculos adicionales

Determinar la tasa de descuento es inexacto sin analizar algunos términos y conceptos:

- La tasa de rendimiento es la cantidad de inversión a la cual el monto del ingreso presente neto será 0.

- Flujo de caja neto: los costos se restan de los ingresos brutos totales. Aquí deben incluirse los gastos directos e indirectos (deducciones fiscales, apoyo legal).

Sólo un experto puede determinar el valor exacto de la rentabilidad de una empresa, basándose en el análisis interno de la misma.

Cálculos avanzados

En economía se utiliza un cálculo algo complicado que tiene en cuenta una serie de riesgos. Las fórmulas utilizan los siguientes conceptos:

- Rentabilidad libre de riesgo, esperada y de mercado. Utilizado en la fórmula de Sharpe para determinar riesgos económicos.

- Modelo Sharpe ajustado. Determina la influencia de los factores del mercado: cambios en el costo de los recursos, política gubernamental, fluctuaciones de precios.

- Monto de inversión de capital, características de la industria. Los datos se utilizan en una versión más precisa de French y Fama.

- Los cambios en el valor de un activo se utilizan en la fórmula de Carhart.

- Pago de dividendos y emisión de acciones. Cálculos similares se deben a Gordon. Su método permite estudiar con precisión el mercado de valores y analizar el valor de las sociedades anónimas.

- Precio medio ponderado. Aplicar antes de determinar la tasa de descuento en el método acumulativo y contabilizar los fondos prestados.

- Rentabilidad de la propiedad. Se utilizan para analizar las actividades financieras de una empresa cuyos activos no cotizan en bolsa.

- Factor subjetivo. Utilizado en el análisis multifactorial de las actividades de una organización por expertos externos.

- Riesgos de mercado. Tenga en cuenta al determinar la tasa de descuento en función de la relación entre inversiones con riesgo y sin riesgo.

En 1997, el gobierno ruso publicó su propia metodología para calcular la tasa de descuento por riesgo. Los expertos estimaron entonces el riesgo en un 47%. Este indicador no se utiliza en fórmulas convencionales, pero es obligatorio a la hora de calcular inversiones en proyectos extranjeros.

Varios métodos de cálculo le permiten evaluar inversiones potenciales y elaborar un plan para la asignación de recursos financieros. Al analizar las actividades económicas de las empresas en el mercado, los cálculos teóricos darán el efecto esperado si se tienen en cuenta las realidades locales. Los cálculos simples ayudarán a predecir la rentabilidad, pero estará muy sujeta a fluctuaciones. Para realizar previsiones, es necesario utilizar fórmulas complejas que tengan en cuenta la mayoría de los riesgos en los mercados financieros y bursátiles. Se obtendrán datos más precisos únicamente mediante análisis internos de la empresa.

Toquemos un término económico tan complejo como la tasa de descuento, consideremos los métodos modernos existentes para calcularlo y sus áreas de uso.

Tasa de descuento y su significado económico.

Tasa de descuento (analógico: tasa de comparación, tasa de rendimiento)- Es el tipo de interés que se utiliza para reestimar el valor del capital futuro en el momento actual. Esto se debe al hecho de que una de las leyes fundamentales de la economía es la depreciación constante del valor (poder adquisitivo, costo) del dinero. La tasa de descuento se utiliza en el análisis de inversiones cuando un inversor decide sobre la perspectiva de invertir en un objeto en particular. Para ello, reduce el valor futuro del objeto de inversión al presente (actual). Al realizar un análisis comparativo, puede decidir sobre el atractivo del objeto. Cualquier valor de un objeto es siempre relativo, por lo que la tasa de descuento actúa como criterio básico con el que se compara la eficacia de una inversión. Dependiendo de los diferentes objetivos económicos, la tasa de descuento se calcula de manera diferente. Consideremos los métodos existentes para estimar la tasa de descuento.

Métodos para estimar las tasas de descuento.

Consideremos 10 métodos para estimar la tasa de descuento para evaluar inversiones y proyectos de inversión de una empresa/empresa.

- Modelos de Valoración de Activos de Capital CAPM;

- Modelo de valoración de activos de capital modificado CAPM;

- Modelo de E. Fama y K. French;

- Modelo M. Carhart;

- Modelo de Dividendos de Crecimiento Constante (Gordon);

- Cálculo de la tasa de descuento basado en el costo de capital promedio ponderado (WACC);

- Cálculo de la tasa de descuento basado en el rendimiento del capital;

- Método multiplicador de mercado

- Cálculo de la tasa de descuento en función de las primas de riesgo;

- Cálculo de la tasa de descuento basado en evaluación de expertos;

Cálculo de la tasa de descuento basado en el modelo CAPM.

Modelo de valoración de activos de capital – CAPM ( CapitalActivoPreciosModelo) fue propuesto en los años 70 por W. Sharp (1964) para estimar la rentabilidad futura de las acciones/capital de las empresas. El modelo CAPM refleja los rendimientos futuros como el rendimiento de un activo libre de riesgo y una prima de riesgo. Como resultado, si el rendimiento esperado de una acción es inferior al rendimiento requerido, los inversores se negarán a invertir en este activo. El riesgo de mercado se tomó como factor determinante de la tasa futura en el modelo. La fórmula para calcular la tasa de descuento utilizando el modelo CAPM es la siguiente:

donde: r i – rendimiento esperado de la acción (tasa de descuento);

donde: r i – rendimiento esperado de la acción (tasa de descuento);

r f – rendimiento de un activo libre de riesgo (por ejemplo: bonos gubernamentales);

r m – rentabilidad del mercado, que puede tomarse como la rentabilidad media del índice (MICEX, RTS - para Rusia, S&P500 - para EE.UU.);

β – coeficiente beta. Refleja el riesgo de la inversión en relación con el mercado y muestra la sensibilidad de los cambios en los rendimientos de las acciones a los cambios en los rendimientos del mercado;

σ im – desviación estándar de los cambios en los rendimientos de las acciones en función de los cambios en los rendimientos del mercado;

σ 2 m – dispersión de los rendimientos del mercado.

Ventajas y desventajas del modelo CAPM de valoración de activos de capital

- El modelo se basa en el principio fundamental de vincular la rentabilidad de las acciones con el riesgo de mercado, lo cual es su ventaja;

- El modelo incluye sólo un factor (riesgo de mercado) para estimar el rendimiento futuro de una acción. Investigadores como Y. Fama, K. French y otros han introducido parámetros adicionales en el modelo CAPM para aumentar la precisión de sus pronósticos.

- El modelo no tiene en cuenta impuestos, costes de transacción, opacidad del mercado de valores, etc.

Cálculo de la tasa de descuento utilizando el modelo CAPM modificado.

La principal desventaja del modelo CAPM es su naturaleza unifactorial. Por lo tanto, el modelo modificado de fijación de precios de activos de capital también incluye ajustes por riesgo no sistemático. El riesgo no sistemático también se denomina riesgo específico, que aparece sólo bajo determinadas condiciones. Fórmula de cálculo para el modelo CAPM modificado. (ModificadoCapitalActivoPreciosModelo,MCAPM) es el siguiente:

![]() donde: r i – rendimiento esperado de la acción (tasa de descuento); r f – rendimiento de un activo libre de riesgo (por ejemplo, bonos gubernamentales); r m – rentabilidad del mercado; β – coeficiente beta; σ im es la desviación estándar del cambio en el rendimiento de las acciones respecto del cambio en el rendimiento del mercado; σ 2 m – dispersión de los rendimientos del mercado;

donde: r i – rendimiento esperado de la acción (tasa de descuento); r f – rendimiento de un activo libre de riesgo (por ejemplo, bonos gubernamentales); r m – rentabilidad del mercado; β – coeficiente beta; σ im es la desviación estándar del cambio en el rendimiento de las acciones respecto del cambio en el rendimiento del mercado; σ 2 m – dispersión de los rendimientos del mercado;

r u – prima de riesgo, incluido el riesgo no sistemático de la empresa.

Por regla general, se recurre a expertos para evaluar riesgos específicos porque son difíciles de formalizar mediante estadísticas. La siguiente tabla muestra varios ajustes de riesgo ⇓.

| Riesgos específicos | Ajuste de riesgo, % |

| Influencia del gobierno en los aranceles | 0,4% |

| Cambios en los precios de materias primas, materiales, energía, componentes, alquiler. | 0,2% |

| Gestión de riesgos del propietario/accionistas | 0,2% |

| Influencia de proveedores clave | 0,3% |

| La influencia de la estacionalidad en la demanda de productos. | 0,4% |

| Condiciones para obtener capital | 0,3% |

| Ajuste total por riesgo específico: | 1,8% |

Por ejemplo, calculemos la tasa de descuento teniendo en cuenta los ajustes, de modo que si según el modelo CAPM el rendimiento es del 10%, teniendo en cuenta los ajustes por riesgo la tasa de descuento será del 11,8%. El uso de un modelo modificado le permite determinar con mayor precisión la tasa de rendimiento futura.

Cálculo de la tasa de descuento utilizando el modelo de E. Fama y K. French.

Una de las modificaciones del modelo CAPM fue el modelo de tres factores de E. Fama y K. French (1992), que comenzó a tener en cuenta dos parámetros más que influyen en la tasa de ganancia futura: el tamaño de la empresa y las características específicas de la industria. A continuación se muestra la fórmula del modelo de tres factores de E. Fama y K. French:

donde: r – tasa de descuento; r f – tasa libre de riesgo; r m – rentabilidad de la cartera de mercado;

SMB t es la diferencia entre los rendimientos de las carteras promedio ponderadas de acciones de pequeña y gran capitalización;

HML t es la diferencia entre los rendimientos de las carteras promedio ponderadas de acciones con relaciones grandes y pequeñas entre valor contable y valor de mercado;

β, si, h i – coeficientes que indican la influencia de los parámetros r i, r m, r f en la rentabilidad del i-ésimo activo;

γ es el rendimiento esperado de un activo en ausencia de la influencia de 3 factores de riesgo sobre él.

Cálculo de la tasa de descuento según el modelo de M. Karhat

El modelo de tres factores de E. Fama y K. French fue modificado por M. Carhart (1997) introduciendo un cuarto parámetro para evaluar el posible rendimiento futuro de una acción: el momento. El momento refleja la tasa de cambio de precios durante un determinado período histórico cuando se utiliza el cuarto parámetro en el modelo para estimar la rentabilidad de una acción en el futuro, se tiene en cuenta que la tasa de rendimiento futura también se ve afectada; por la tasa de cambio de precios. A continuación se muestra la fórmula para calcular la tasa de descuento utilizando el modelo de M. Carhart:

donde: r – tasa de descuento; WMLt – momento, tasa de cambio en el valor de una acción durante el período anterior.

Cálculo de la tasa de descuento basado en el modelo de Gordon.

Otro método para calcular la tasa de descuento es utilizar el modelo de Gordon (modelo de dividendos de crecimiento constante). Este método tiene algunas limitaciones en su uso, porque para estimar la tasa de descuento es necesario que la empresa emita acciones ordinarias con pago de dividendos. A continuación se muestra la fórmula para calcular el costo del capital social de una empresa (tasa de descuento):

Dónde:

Dónde:

DIV – el monto de los pagos de dividendos esperados por acción para el año;

P – precio de colocación de las acciones;

fc – costos de emisión de acciones;

g – tasa de crecimiento de dividendos.

Cálculo de la tasa de descuento basado en el costo de capital promedio ponderado WACC

Método de estimación de la tasa de descuento en función del costo de capital promedio ponderado (ing. WACC, Costo Promedio Ponderado de Capital) uno de los más populares y muestra la tasa de rendimiento que se debe pagar por el uso del capital de inversión. El capital de inversión puede consistir en dos fuentes de financiación: capital social y deuda. A menudo, el WACC se utiliza tanto en análisis financiero como de inversión para estimar el retorno futuro de la inversión, teniendo en cuenta las condiciones iniciales para el retorno (rentabilidad) del capital de inversión. El significado económico de calcular el costo de capital promedio ponderado es calcular el nivel mínimo aceptable de rentabilidad (rentabilidad, rentabilidad) del proyecto. Este indicador se utiliza para evaluar las inversiones en un proyecto existente. La fórmula para calcular el costo de capital promedio ponderado es la siguiente:

![]()

donde: r e ,r d – rendimiento esperado (requerido) sobre el capital social y el capital de deuda, respectivamente;

E/V, D/V – participación en el capital social y de deuda. La suma del capital social y el capital prestado forma el capital de la empresa (V=E+D);

t – tasa del impuesto a las ganancias.

Cálculo de la tasa de descuento basado en el rendimiento del capital

Las ventajas de este método incluyen la capacidad de calcular la tasa de descuento para empresas que no cotizan en bolsa. Por tanto, para evaluar el descuento se utilizan indicadores de rentabilidad sobre capital y capital de deuda. Estos indicadores se calculan fácilmente a partir de las partidas del balance. Si una empresa tiene tanto capital social como prestado, entonces el indicador utilizado es el rendimiento de los activos. (Retorno sobre activos, ROA). La fórmula para calcular el índice de rendimiento sobre activos se presenta a continuación:

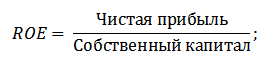

El siguiente método para estimar la tasa de descuento a través del rendimiento sobre el capital es (Rentabilidad sobre el capital, ROE), que muestra la eficiencia/rentabilidad de la gestión del capital de una empresa (compañía). El índice de rentabilidad muestra qué tasa de beneficio genera la empresa utilizando su capital. La fórmula para calcular el coeficiente es la siguiente:

Al desarrollar este enfoque al evaluar la tasa de descuento mediante la evaluación del rendimiento del capital de la empresa, se puede utilizar un indicador más preciso como criterio para evaluar la tasa: rendimiento del capital empleado. (ROCEDevolverEnCapitalEmpleado). Este indicador, a diferencia del ROE, utiliza pasivos a largo plazo (a través de acciones). Este indicador se puede utilizar para empresas que tienen acciones preferentes en el mercado de valores. Si la empresa no los tiene, entonces el ratio ROE es igual al ROCE. El indicador se calcula mediante la fórmula:

Otro tipo de ratio de rentabilidad sobre el capital es el rendimiento sobre el capital medio empleado ROACE. (Retorno sobre el capital promedio empleado).

De hecho, este indicador corresponde al ROCE, su principal diferencia es el promedio del costo del capital empleado (capital social + pasivos a largo plazo) al inicio y al final del período evaluado. La fórmula para calcular este indicador:

El indicador ROACE a menudo puede reemplazar al ROCE, por ejemplo, en la fórmula de valor agregado económico EVA. Presentemos un análisis de la viabilidad de utilizar ratios de rentabilidad para estimar la tasa de descuento ⇓.

Cálculo de la tasa de descuento basado en la evaluación de expertos.

Si necesita estimar la tasa de descuento para un proyecto de riesgo, entonces es imposible utilizar los métodos CAPM, Gordon y WACC, por lo que se recurre a expertos para calcular la tasa. La esencia del análisis de expertos es la evaluación subjetiva de varios factores macro, meso y micro que afectan la tasa de ganancia futura. Factores que influyen fuertemente en la tasa de descuento: riesgo país, riesgo industria, riesgo de producción, riesgo estacional, riesgo de gestión, etc. Para cada proyecto individual, los expertos identifican sus riesgos más importantes y los evalúan mediante puntuaciones. La ventaja de este método es la capacidad de tener en cuenta todos los requisitos posibles de los inversores.

Cálculo de la tasa de descuento basado en multiplicadores del mercado.

Este método se utiliza ampliamente para calcular la tasa de descuento para las empresas que emiten acciones ordinarias en el mercado de valores. Como resultado, se calcula el multiplicador E/P del mercado, que se traduce como EBIDA/Precio. Las ventajas de este enfoque son que la fórmula refleja los riesgos de la industria al valorar una empresa.

Cálculo de la tasa de descuento en función de las primas de riesgo.

La tasa de descuento se calcula como la suma de la tasa de interés libre de riesgo, la inflación y la prima de riesgo. Como regla general, este método de estimación de la tasa de descuento se utiliza para diversos proyectos de inversión en los que es difícil evaluar estadísticamente la cantidad de riesgo/retorno posible. Fórmula para calcular la tasa de descuento teniendo en cuenta la prima de riesgo:

![]() Dónde:

Dónde:

r – tasa de descuento;

r f – tasa de interés libre de riesgo;

r p – prima de riesgo;

I – porcentaje de inflación.

La fórmula de la tasa de descuento consiste en la suma de la tasa de interés libre de riesgo, la inflación y la prima de riesgo. Se destacó la inflación como parámetro aparte porque el dinero se deprecia constantemente; ésta es una de las leyes más importantes del funcionamiento económico. Consideremos por separado cómo se puede evaluar cada uno de estos componentes.

Métodos para estimar la tasa de interés libre de riesgo.

Para valorar el valor libre de riesgo se utilizan instrumentos financieros que aportan rentabilidad con riesgo cero, es decir, absolutamente fiables. En realidad, ningún instrumento puede considerarse absolutamente fiable; lo único que ocurre es que la probabilidad de perder dinero al invertir en él es extremadamente pequeña. Consideremos dos métodos para estimar la tasa libre de riesgo:

- Rendimiento de los bonos gubernamentales libres de riesgo (GKO: bonos gubernamentales de cupón cero a corto plazo, OFZ: bonos de préstamos federales) emitidos por el Ministerio de Finanzas de la Federación de Rusia. Los bonos gubernamentales tienen la calificación de seguridad más alta, por lo que pueden usarse para calcular la tasa de interés libre de riesgo. El rendimiento de este tipo de bonos se puede consultar en el sitio web del Banco Central de la Federación de Rusia (cbr.ru) y, en promedio, se puede considerar como un 6% anual.

- Rendimiento del bono estadounidense a 30 años. El rendimiento medio de estos instrumentos financieros es del 5%.

Métodos para estimar la prima de riesgo.

El siguiente componente de la fórmula es la prima de riesgo. Dado que los riesgos siempre existen, se debe evaluar su impacto en la tasa de descuento. Existen muchos métodos para evaluar riesgos de inversión adicionales; veamos algunos de ellos.

Metodología para evaluar los ajustes de riesgo de la empresa Alt-Invest.

La metodología Alt-Invest incluye los siguientes tipos de riesgos en el ajuste de riesgo, presentados en la tabla ⇓.

Metodología del Gobierno de la Federación de Rusia No. 1470 (de 22 de noviembre de 1997) para evaluar la tasa de descuento para proyectos de inversión

El objetivo de esta metodología es evaluar proyectos de inversión para inversión pública. Los riesgos específicos y sus ajustes se calcularán mediante evaluación de expertos. Para calcular la tasa de descuento base (libre de riesgo) se utilizó la tasa de refinanciamiento del Banco Central de la Federación de Rusia, esta tasa se puede consultar en el sitio web oficial del Banco Central de la Federación de Rusia. Banco Central de la Federación de Rusia (cbr.ru). Los riesgos específicos del proyecto son evaluados por expertos en los rangos presentados. La tasa de descuento máxima utilizando este método será del 61%.

| Tasa de interés libre de riesgo | |

| CON tasa de refinanciación del Banco Central de la Federación de Rusia | 11% |

| Prima de riesgo | |

| Riesgos específicos | Ajuste de riesgo, % |

| Inversiones para intensificar la producción | 3-5% |

| Aumento del volumen de ventas de productos. | 8-10% |

| El riesgo de introducir un nuevo tipo de producto en el mercado | 13-15% |

| Costos de investigación | 18-20% |

Metodología para calcular la tasa de descuento Vilensky P.L., Livshits V.N., Smolyak S.A.

| Riesgos específicos | Ajuste de riesgo, % |

| 1. La necesidad de realizar I + D (con resultados previamente desconocidos) por parte de organizaciones de investigación y (o) diseño especializadas: | |

| duración de la I+D inferior a 1 año | 3-6% |

| Duración de I+D superior a 1 año: | |

| a) La I+D la lleva a cabo una organización especializada. | 7-15% |

| b) La I+D es de naturaleza compleja y la llevan a cabo varias organizaciones especializadas. | 11-20% |

| 2. Características de la tecnología utilizada: | |

| Tradicional | 0% |

| Nuevo | 2-5% |

| 3. Incertidumbre en los volúmenes de demanda y precios de productos manufacturados: | |

| existente | 0-5% |

| Nuevo | 5-10% |

| 4. Inestabilidad (ciclicidad, estacionalidad) de la producción y la demanda. | 0-3% |

| 5. Incertidumbre del entorno externo durante la implementación del proyecto (condiciones mineras, geológicas, climáticas y otras condiciones naturales, agresividad del entorno externo, etc.) | 0-5% |

| 6. La incertidumbre del proceso de dominio de la técnica o tecnología utilizada. Los participantes tienen la oportunidad de garantizar el cumplimiento de la disciplina tecnológica. | 0-4% |

Metodología para calcular la tasa de descuento de Y. Honko para diversas clases de inversiones

El científico J. Honko presentó una metodología para calcular las primas de riesgo para diversas clases de inversiones/proyectos de inversión. Estas primas de riesgo se presentan de forma agregada y requieren que el inversor seleccione un objetivo de inversión y un ajuste de riesgo en consecuencia. A continuación se detallan los ajustes de riesgo agregados según el objetivo de inversión. Como puede ver, a medida que aumenta la cantidad de riesgo, también aumenta la capacidad de la empresa para ingresar a nuevos mercados, expandir la producción y aumentar la competitividad.

Reanudar

En el artículo, analizamos 10 métodos para estimar la tasa de descuento, que utilizan diferentes enfoques y supuestos en el cálculo. La tasa de descuento es uno de los conceptos centrales en el análisis de inversiones; se utiliza para calcular indicadores como: VAN, DPP, DPI, EVA, MVA, etc. Se utiliza para evaluar el valor de objetos de inversión, acciones, proyectos de inversión y decisiones de gestión. Al elegir un método de evaluación, es necesario tener en cuenta los fines para los cuales se realiza la evaluación y cuáles son las condiciones iniciales. Esto permitirá realizar la evaluación más precisa. Gracias por su atención, Ivan Zhdanov estuvo con usted.

El componente más importante del éxito de cualquier empresa es un análisis exhaustivo de los datos iniciales y las perspectivas esperadas del proyecto. En particular, para comprender qué tipo de beneficio puede esperar un inversor, es necesario calcular no sólo la cantidad de ingresos, sino también los ingresos descontados. Por lo tanto, echemos un vistazo más de cerca a qué son los descuentos y dónde se utilizan.

El descuento de ingresos futuros es parte de un sistema integral para evaluar la situación económica actual de la empresa y seleccionar los proyectos de inversión propuestos, es decir, análisis de su eficiencia económica. El concepto de descuento, como forma de determinar el poder adquisitivo del dinero en la práctica extranjera, es obligatorio al evaluar la efectividad de un proyecto y forma parte del sistema de informes contables. En Rusia, este mecanismo también se está volviendo cada vez más popular.

Primero, veamos cómo determinar la tasa de descuento. Desde el punto de vista de la ciencia económica, el descuento es el cálculo del valor de un flujo de caja futuro llevándolo al momento actual.

A pesar de que la definición dada anteriormente transmite con bastante claridad la esencia principal del descuento, se puede expresar en otras palabras, es decir, como un ajuste del valor futuro del dinero a su valor presente. Cualquier empresa que atraiga fondos del exterior está obligada a devolverlos al prestamista o inversor transcurrido un tiempo determinado, así como a pagar una recompensa por ellos.

El principio de descuento se basa en una ley económica que establece que a lo largo del tiempo una misma cantidad de dinero tiene diferentes valores (poder adquisitivo). Puede haber varias razones para esto:

- procesos y expectativas de inflación;

- existe el riesgo de no recibir los ingresos esperados;

- la oportunidad de recibir ingresos adicionales invirtiendo dinero en un proyecto alternativo o en un depósito bancario a una tasa de interés favorable.

Se distinguen los siguientes sistemas o tipos de descuento en función del momento de recepción de los fondos:

- el valor actual de un pago único muestra cuánto dinero se debe invertir para recibir un pago único por la cantidad esperada a un porcentaje determinado;

- El valor actual de los pagos de anualidades muestra cuánto dinero se debe invertir a una tasa de interés específica para recibir los ingresos esperados en partes iguales durante un tiempo determinado.

Tener dinero "aquí y ahora" siempre es más rentable que "en algún momento más tarde", ya que los factores anteriores que afectan el capital a lo largo del tiempo no se aplican a ellos. Llevar los flujos de caja ayuda a calcular el nivel de rentabilidad de una empresa, teniendo en cuenta el descuento. Ésta es la esencia del descuento.

Cómo se reducen los flujos de efectivo

Los ingresos descontados se determinan multiplicando el monto del pago recibido por un determinado coeficiente. La fórmula de cálculo, en general, es la siguiente:

VP = FV * 1 / (1 + r)n

- PV – valor en el momento actual;

- FV – valor esperado (futuro);

- n – tiempo (número de pasos o períodos).

El primer factor de esta fórmula caracteriza la cantidad de dinero que se espera de la implementación de la iniciativa. El segundo factor se llama factor de descuento (o coeficiente). Caracteriza el valor de un dólar, rublo u otra unidad monetaria invertido en un proyecto después de un cierto período de tiempo (en meses o años), siempre que la tasa de descuento se establezca correctamente. Cada multiplicador debe calcularse con la mayor precisión posible, ya que cuanto menos correctamente se establezca su valor, menos objetivo será el resultado final.

El factor de descuento se puede calcular de forma independiente, pero es más fácil y conveniente encontrar su valor en tablas especiales, donde en filas y columnas se indican los indicadores del período de cálculo y la tasa de descuento. El valor que busca se encuentra en la celda de intersección de la columna y fila correspondientes.

La operación de descuento comienza con el establecimiento de una tasa de barrera (tasa de descuento), a partir de la cual se realizarán los cálculos. El tipo de barrera es un determinado estándar de rentabilidad adecuado para el inversor y que puede obtenerse invirtiendo dinero en cualquier proyecto alternativo o abriendo un depósito bancario. Por tanto, la tasa de descuento es una determinación de la dirección de la inversión, la elección de una opción específica en relación con otras posibles.

La tasa de descuento es un indicador que fija directamente el inversor que planea implementar una iniciativa y quiere determinar sus ingresos descontados. El valor de este indicador está influenciado por una serie de factores:

- porcentaje de inflación;

- indicadores económicos de la empresa y el tamaño de su capital;

- el costo del dinero en el mercado financiero;

- tasa de interés bancaria promedio sobre préstamos o depósitos a largo plazo;

- nivel de precios de componentes, materias primas y productos terminados;

- cambios en la situación económica (impuestos especiales, impuestos, nivel de salario mínimo).

Dada la volatilidad de estas variables, el cálculo correcto de la tasa de descuento es un elemento crítico de todo el proceso de llevar los flujos financieros al momento actual. Existen diferentes sistemas de cálculo, los más famosos son:

- modelo WACC (basado en capital promedio ponderado);

- método CAPM (basado en la valoración de activos de capital);

- Modelo de Gordon (basado en el monto de los dividendos de los valores de la empresa);

- ROE, ROA y sus modificaciones (basados en la rentabilidad sobre patrimonio);

- método de prima de riesgo (para cada tipo de riesgo se suma una determinada cantidad a la tasa de descuento).

Además, el descuento de capital requiere una definición clara del período de ejecución del emprendimiento, es decir, el ciclo de vida del proyecto de inversión. Si la iniciativa es a corto plazo y el factor tiempo no tiene tiempo de afectar significativamente el valor del dinero, entonces se puede descuidar el procedimiento de reducción. Si hablamos de plazos más largos, entonces el procedimiento de descuento es obligatorio. Cuanto más largo es el ciclo de vida del proyecto, menos necesario es confiar en los indicadores económicos reales; pasa a primer plano la previsión de la situación, teniendo en cuenta las tendencias generales del desarrollo económico.

Valor actual neto

Cuando hablamos de un determinado flujo de pagos que se produce a intervalos regulares (CF = CF1 + CF2 +… + CFN), entonces, si aplicamos la operación de reducción a cada pago, podemos llegar a la fórmula del flujo de efectivo descontado:

| CF 1 | CF 2 | cf n. | |||

| PV = | ----- | + | ------ | +...+ | ------ |

| (1+r) | (1+r) 2 | (1+r)norte |

Como ejemplo de tal flujo, podemos considerar el indicador de valor actual neto (VAN o VAN). Es la diferencia entre las inversiones realizadas y la suma de todas las entradas y salidas de fondos del proyecto de inversión, teniendo en cuenta la reducción. De hecho, el VPN indica la cantidad en la que aumentará el valor de la empresa como resultado de la implementación de un proyecto de inversión. El descuento de ingresos permite al empresario comparar varias ofertas diseñadas para diferentes períodos de implementación y elegir la más rentable.

La fórmula de cálculo utilizada generalmente es la siguiente:

VPN (VAN) = - IC +ƩCFt/ (1 + i)t,

en el cual:

- IC – inversiones iniciales en la iniciativa; tienen un valor negativo, ya que son costos que deberían amortizarse en el futuro;

- CFt – inyecciones reducidas de dinero (la diferencia entre ingresos y costos) en cada período t, con el valor t = 1…n;

- i es el valor de la tasa de descuento.

Si el valor actual neto excede cero, entonces la oferta se percibe como rentable para el inversor; de lo contrario, se rechaza. Con un valor VAN cero, la empresa no generará ganancias, pero dará sus frutos; puede implementarse si el proyecto tiene un componente social importante;

Ejemplos de descuento

Veamos un par de problemas de descuento. Un hombre le prestó a un amigo cierta cantidad de dinero, digamos 10 mil dólares. El deudor le ofrece dos opciones: devolver el importe total inmediatamente o dar 12 mil dólares, pero después de 3 años.

Veamos un par de problemas de descuento. Un hombre le prestó a un amigo cierta cantidad de dinero, digamos 10 mil dólares. El deudor le ofrece dos opciones: devolver el importe total inmediatamente o dar 12 mil dólares, pero después de 3 años.

Para calcular la rentabilidad de esta propuesta es necesario conocer el sistema de reducción del flujo de caja. Si tomamos la tasa de interés de un depósito bancario al 9% como tasa de descuento, entonces, usando la fórmula de reducción, podemos averiguar cuánto costará el monto total prestado después de 3 años:

PV = 12000 * 1 / (1 + 0,09) 3 = 12000 * 1 / 1,295 = 12000 * 0,7722 = $9266,4.

En consecuencia, es más rentable contraer deuda hoy, ya que 2 mil dólares adicionales en 3 años no cubren la dinámica de depreciación del dinero. Si los fondos recibidos se depositan en una cuenta de depósito al mismo 9% anual, luego de 3 años recibiremos: 10.000 * 1,09 * 1,09 * 1,09 = $12.950, que es mucho más rentable que la opción propuesta por el socio.

Si asumimos que después del mismo período el deudor devolverá no 12, sino 15 mil dólares, entonces la situación puede cambiar drásticamente:

PV = 17000 * 1 / (1 + 0,09) 3 = 17000 * 1 / 1,295 = 17000 * 0,7722 = $13127,4.

Ahora la situación está cambiando de tal manera que es más rentable aceptar la propuesta de aplazar la liquidación, ya que el beneficio recibido será superior a la cantidad única actual y a la inversión alternativa en el depósito.

Veamos cómo calcular el valor actual neto basándose en el uso de un sistema de reducción del flujo de efectivo. Una sociedad de inversión invierte 100 mil dólares en un emprendimiento durante 4 años, la tasa de descuento se calcula evaluando los riesgos y se fija en 12%, se toma un año como paso de cálculo.

Los flujos de efectivo netos (FCN) se distribuyen por año de la siguiente manera:

- 1 año – $35,000;

- 2 años – $38,000;

- 3 años – $40,000;

- Año 4: $45,000.

Usando la fórmula, encontramos el valor de los flujos reducidos en cada uno de los pasos de cálculo:

- 1 año – 35000 / (1 + 0,12) = 31250;

- Año 2 – 38000 / (1 + 0,12)2 = 30293;

- 3 años – 40000 / (1 + 0,12)3 = 28472;

- Año 4 – 45000 / (1 + 0,12)4 = 28598.

Total por 4 años: $118,613.

VPN = 118613 – 100000 = $18613.

Como resultado, llegamos a la conclusión de que el VAN tiene un valor superior a cero, por lo que dicha propuesta será de interés para los inversores, ya que si se mantienen las condiciones previstas durante todo el ciclo de vida de la iniciativa, el proyecto generará beneficios.

Otro ejemplo interesante de aplicación de la regla de reducción de dinero es el descuento de facturas. A veces hay casos en los que los proveedores o contratistas necesitan recibir dinero antes de lo especificado en el contrato. Por ejemplo, ha aparecido una nueva oferta rentable que requiere una inversión urgente de fondos, y aún quedan 2 semanas antes del pago de los bienes suministrados por la empresa.

Hay empresas que ofrecen este tipo de servicio (factoring): compran de forma confidencial una factura impaga al proveedor con un descuento. A veces, los clientes aceptan pagar la entrega en una fecha anterior, pero al mismo tiempo aplican la regla de descuento. Es decir, si los bienes se entregan por un monto de 1 millón de rublos y el proveedor solicita pagar los bienes 14 días antes de lo previsto, entonces el cliente puede aceptar esto estableciendo su propia tasa de descuento (digamos, 30%). Puedes calcular el importe en el que se reducirá el pago total:

1.000.000 * 30% / 365 días * 14 días = 58.708 rublos.

Por tanto, se abona la cantidad de 941.292 rublos. La empresa que vende la factura podrá compensar el descuento perdido realizando una inversión más rentable o aumentando la facturación de fondos.

Que se utiliza al reducir los flujos financieros futuros a su valor actual. Su cálculo es quizás una de las cuestiones más acuciantes y complejas que surgen en la evaluación financiera de cualquier proyecto de inversión. Su corrección determina qué valor final tendrá el valor monetario actual.

Si se aplica una tasa baja, el valor descontado de los flujos de efectivo futuros esperados puede ser demasiado alto. Esto supondrá que el inversor elija un proyecto ineficaz, por lo que sufrirá graves pérdidas. Una tasa excesivamente alta, a su vez, puede generar pérdidas, que en realidad son una oportunidad perdida de generar ingresos.

La tasa de descuento, por tanto, representa la tasa de rendimiento en porcentaje que el inversor debería recibir sobre el capital invertido. Es decir, un proyecto se considera atractivo para un inversor cuando la tasa de rendimiento del mismo es superior a la tasa de descuento de cualquier otra posible inversión de capital que tenga un riesgo similar.

La tasa de descuento, por otro lado, es un reflejo sensible al riesgo y al tiempo, ya que el dinero real que una persona tiene en este momento es mucho preferible (tiene un valor mayor) a una cantidad igual de dinero que espera recibir. recibir en el futuro.

Esto se debe a varias razones, digamos, el hecho de que:

- siempre existe el riesgo de simplemente no recibir la cantidad esperada;

- la cantidad disponible podría generar una ganancia, por ejemplo, si se depositara en un banco.

- la cantidad disponible perderá su poder adquisitivo como resultado de la inflación.

La tasa de descuento incluye los siguientes parámetros:

- coeficiente de riesgo de inversión (para cada caso específico);

- el nivel mínimo de rentabilidad que se puede garantizar.

La tasa de descuento, que se calcula mediante diversos métodos, a menudo se determina en la práctica de forma experimental. Esto tiene en cuenta tanto las necesidades del inversor como del banco de inversión que atrae los fondos necesarios.

En las condiciones rusas, siempre está asociado con un nivel variable de riesgo y, por lo tanto, con niveles de ingresos y gastos en constante cambio. Por este motivo, en la práctica, rara vez se calcula la rentabilidad de un proyecto sin tener en cuenta la tasa de descuento.

El método del flujo financiero descontado, que tiene en cuenta el descuento, ciertamente refleja el valor existente del ingreso con mucha más precisión.

Los métodos más comunes para determinar la tasa de descuento de los flujos de capital financiero incluyen los siguientes modelos:

1. Por tu cuenta:

- valoración de activos de capital;

- construcción acumulativa.

2. Para inversión:

- coste medio ponderado del capital.

El punto fundamental en el proceso de descuento es el establecimiento de una determinada tasa de descuento. Desde un punto de vista económico, la tasa de descuento es la tasa de rendimiento que se podría obtener si los fondos proporcionados estuvieran disponibles para la organización. Con ayuda, determinan la cantidad que el inversor tendrá que pagar hoy para tener derecho a recibir la cantidad esperada en el futuro.

La tasa de descuento debe:

- realizar un cálculo más preciso de la rentabilidad del proyecto;

- comparar los indicadores obtenidos de un proyecto existente con la tasa de rendimiento más baja al invertir en un negocio similar.

Descontar del inglés “discounting” es la reducción de valores económicos por diferentes períodos de tiempo a un período de tiempo determinado.

Si no tiene una educación económica o financiera a sus espaldas, lo más probable es que este término no le resulte familiar y es poco probable que esta definición explique la esencia del "descuento", sino que lo confundirá aún más;

Sin embargo, tiene sentido que un propietario prudente de su presupuesto comprenda esta cuestión, ya que cada persona se encuentra en una situación de "descuento" con mucha más frecuencia de lo que parece a primera vista.

Descuentos - información de Wikipedia

Descripción del descuento en palabras sencillas.

¿Qué ruso no conoce la frase “conocer el valor del dinero”? Esta frase me viene a la mente tan pronto como se acerca la cola en la caja y el comprador vuelve a mirar su carrito de compras para eliminar artículos “innecesarios”. Por supuesto, porque en nuestro tiempo tenemos que ser prudentes y económicos.

El descuento suele entenderse como un indicador económico que determina el poder adquisitivo del dinero y su valor después de un determinado período de tiempo. El descuento le permite calcular la cantidad que será necesario invertir hoy para recibir el rendimiento esperado a lo largo del tiempo.

El descuento, como herramienta para predecir ganancias futuras, tiene una demanda entre los representantes empresariales en la etapa de planificación de los resultados (beneficios) de los proyectos de inversión. Los resultados futuros podrán anunciarse al inicio del proyecto o durante sus etapas posteriores. Para ello, los indicadores especificados se multiplican por el factor de descuento.

Los descuentos también “funcionan” en beneficio de la persona promedio que no está involucrada en el mundo de las grandes inversiones.

Por ejemplo, todos los padres se esfuerzan por darle a sus hijos una buena educación y, como saben, esto puede costar mucho dinero. No todo el mundo tiene la capacidad financiera (reserva de efectivo) en el momento de la admisión, por lo que muchos padres piensan en unos "ahorros" (una cierta cantidad de dinero gastada más allá de la caja del presupuesto familiar), que pueden ayudar en una hora.

Digamos que en cinco años su hijo se gradúa de la escuela y decide matricularse en una prestigiosa universidad europea. Los cursos preparatorios en esta universidad cuestan 2.500 dólares. No está seguro de poder sacar este dinero del presupuesto familiar sin infringir los intereses de todos los miembros de la familia. Hay una salida: necesita abrir un depósito en un banco, para ello sería bueno comenzar calculando el monto del depósito que debe abrir en el banco ahora, de modo que en la hora X (es decir, cinco años después) recibirás 2500, siempre que el tipo de interés máximo favorable que pueda ofrecer el banco, digamos -10%. Para determinar cuánto vale hoy un gasto futuro (flujo de caja), hacemos un cálculo simple: Divida $2500 por (1.10)2 y obtenga $2066. Esto es descuento.

En pocas palabras, si desea saber cuál es el valor de una suma de dinero que recibirá o planea gastar en el futuro, entonces debe “descontar” esa suma futura (ingreso) a la tasa de interés ofrecida por el banco. Esta tasa también se denomina “tasa de descuento”.

En nuestro ejemplo, la tasa de descuento es del 10%, $2500 es el monto del pago (o salida de efectivo) en 5 años y $2066 es el valor descontado del flujo de efectivo futuro.

Fórmulas de descuento

En todo el mundo se acostumbra utilizar términos especiales en inglés para indicar valores actuales (con descuento) y futuros: valor futuro (FV) Y valor presente (PV). Resulta que $2,500 es FV, es decir, el valor del dinero en el futuro, y $2,066 es PV, es decir, el valor en este momento.

La fórmula para calcular el valor descontado para nuestro ejemplo es: 2500 * 1/(1+R) n = 2066.

Fórmula general de descuento: VP = FV * 1/(1+R)n

- Coeficiente por el cual se multiplica el valor futuro 1/(1+R)n, se denomina “factor de descuento”,

- R– tipo de interés,

- norte– el número de años desde una fecha en el futuro hasta el presente.

Como puedes ver, estos cálculos matemáticos no son tan complicados y no sólo los banqueros pueden hacerlo. En principio, puedes renunciar a todos estos números y cálculos, lo principal es captar la esencia del proceso.

El descuento es el camino del flujo de caja desde el futuro hasta el presente; es decir, pasamos de la cantidad que queremos recibir en un determinado período de tiempo a la cantidad que debemos gastar (invertir) hoy.

Fórmula de vida: tiempo + dinero

Imaginemos otra situación familiar para todos: tienes dinero “gratis” y vienes al banco a hacer un depósito de, digamos, 2.000 dólares. Hoy, 2.000 dólares depositados en el banco a una tasa bancaria del 10% costarán mañana 2.200 dólares, es decir, 2.000 dólares + intereses sobre el depósito. 200 (=2000*10%) . Resulta que en un año puedes obtener $2200.

Si presentamos este resultado en forma de fórmula matemática, entonces tenemos: $2000*(1+10%) o $2000*(1,10) = $2200 .

Si deposita $2,000 durante dos años, esa cantidad se convierte en $2,420. Calculamos: $2000 + intereses acumulados en el primer año $200 + intereses en el segundo año $220 = 2200*10% .

La fórmula general para aumentar el depósito (sin aportaciones adicionales) en dos años es la siguiente: (2000*1,10)*1,10 = 2420

Si desea ampliar el plazo del depósito, sus ingresos por depósitos aumentarán aún más. Para saber la cantidad que el banco le pagará en un año, dos o, digamos, cinco años, debe multiplicar el monto del depósito con un multiplicador: (1+R)N.

En este caso:

- R es la tasa de interés expresada en fracciones de unidad (10% = 0,1),

- norte— denota el número de años.

Operaciones de descuento y acreción.

De esta forma, es posible determinar el importe de la aportación en cualquier momento del futuro.

Calcular el valor futuro del dinero se llama "acreción".

La esencia de este proceso se puede explicar con el ejemplo de la conocida expresión “el tiempo es dinero”, es decir, con el tiempo el depósito de dinero crece debido al aumento del interés anual. Todo el sistema bancario moderno opera según este principio, donde el tiempo es dinero.

Cuando descontamos, pasamos del futuro al hoy, y cuando “aumentamos”, la trayectoria del movimiento del dinero se dirige del hoy al futuro.

Ambas “cadenas de cálculo” (descuento y escalamiento) permiten analizar posibles cambios en el valor del dinero a lo largo del tiempo.

Método de flujo de caja descontado (DCF)

Ya hemos mencionado que el descuento, como herramienta para predecir beneficios futuros, es necesario para calcular la evaluación de la eficacia del proyecto.

Entonces, al evaluar el valor de mercado de una empresa, se acostumbra tener en cuenta solo la parte del capital que es capaz de generar ingresos en el futuro. Al mismo tiempo, muchos puntos son importantes para el empresario, por ejemplo, el momento de recibir los ingresos (mensual, trimestral, al final del año, etc.); qué riesgos pueden surgir en relación con la rentabilidad, etc. Estas y otras características que afectan la valoración empresarial se tienen en cuenta mediante el método DCF.

factor de descuento

El método del flujo de efectivo descontado se basa en la ley del valor "decreciente" del dinero. Esto significa que con el tiempo el dinero “se abarata”, es decir, pierde valor respecto a su valor actual.

De esto se deduce que es necesario basarse en la evaluación actual y correlacionar todos los flujos o salidas de efectivo posteriores con la actualidad. Esto requerirá un factor de descuento (Df), que es necesario para reducir los ingresos futuros al valor presente multiplicando Kd por los flujos de pago. La fórmula de cálculo se ve así:

Dónde: r– tasa de descuento, i– número del período de tiempo.

Fórmula de cálculo del DCF

La tasa de descuento es el componente principal de la fórmula DCF. Muestra qué tamaño (tasa de rendimiento) puede esperar un socio comercial al invertir en un proyecto. La tasa de descuento tiene en cuenta varios factores, según el objeto de evaluación, y puede incluir: el componente de inflación, la valoración de las acciones de capital, el rendimiento de los activos libres de riesgo, la tasa de refinanciamiento, los intereses de los depósitos bancarios y más.

Generalmente se acepta que un inversionista potencial no invertirá en un proyecto cuyo costo será mayor que el valor presente de los ingresos futuros del proyecto. Asimismo, un propietario no venderá su negocio por menos del valor estimado de las ganancias futuras. Tras las negociaciones, las partes acordarán un precio de mercado equivalente al valor actual de los ingresos proyectados.

La situación ideal para un inversor es cuando la tasa interna de rendimiento (tasa de descuento) del proyecto es superior a los costes asociados a la búsqueda de financiación para la idea de negocio. En este caso, el inversor podrá “ganar” como lo hacen los bancos, es decir, acumular dinero a un tipo de interés reducido e invertirlo en un proyecto a un tipo de interés más alto.

Proyectos de descuento e inversión.

El método de flujo de caja descontado responde a los motivos de inversión de una empresa.

Esto significa que un inversor que invierte dinero en un proyecto no adquiere recursos técnicos o humanos en forma de un equipo de especialistas altamente cualificados, oficinas modernas, almacenes, equipos de alta tecnología, etc., sino un flujo de dinero futuro. Si continuamos con esta idea, resulta que cualquier empresa "lanza" al mercado un solo producto: el dinero.

La principal ventaja del método de flujo de caja descontado es que este método de valoración, el único de todos los existentes, se centra en el desarrollo futuro del mercado, lo que contribuye al desarrollo del proceso inversor.