Ընկերության ֆինանսական վիճակը որոշվում է մի քանի ձևով. Դրանցից մեկն էլ ընկերության հաշվեկշռի իրացվելիության վերլուծությունն է։ Նախքան գործակիցները մանրամասն դիտարկելը, անհրաժեշտ է հասկանալ հիմնական հասկացությունները:

Սահմանում

«Liquidus» տերմինը փոխառվել է Գերմաներենքսաներորդ դարում։ Թարգմանության մեջ նշանակում է «հեղուկ»։ Իրացվելիություն - ակտիվների մոբիլիզացման, նյութական և այլ արժեքներից վերածվելու կարողություն կանխիկ. Այս տերմինը սերտորեն կապված է ձեռնարկության վճարունակության հետ, այսինքն՝ կազմակերպության՝ այդ պարտավորությունները ժամանակին և ամբողջությամբ կատարելու ունակության հետ։ Նեղ իմաստով դա նշանակում է, որ ընկերությունը պետք է բավականաչափ գումար ունենա պարտատերերին մարելու համար:

IN Ռուսաստանի օրենսդրությունըԱյս հայեցակարգի մեկ այլ մեկնաբանություն կա. Ռուսաստանի Դաշնության «Սնանկության մասին» օրենքի համաձայն, անվճարունակ ձեռնարկություններն ընդգրկում են այն ձեռնարկությունները, որոնք 3 ամսից ավելի ժամկետանց կրեդիտորական պարտքեր ունեն 100 հազար ռուբլին գերազանցող գումարով:

Կազմակերպության իրացվելիության և վճարունակության վերլուծություն պետք է իրականացվի նախքան որևէ մեկը ընդունելը կարևոր որոշումև նաև՝

Ֆինանսական վիճակի կանխատեսում;

Կողմերի նկատմամբ պարտավորությունների կատարման վերահսկողություն.

Գործընկերների կողմից վստահության բարձրացում;

վարկերի օգտագործման արդյունավետության գնահատում.

Իրացվելիության և վճարունակության վերլուծություն է իրականացվում ըստ հաշվեկշռի տվյալների: Լրացուցիչ վիճակագրական տեղեկատվության առկայությունը միայն կբարելավի ստացված տվյալների որակը:

Արևմտյան տնտեսագետներն իրականացնում են իրացվելիության վերլուծություն՝ պարզելու, թե արդյոք ձեռնարկությունը կարող է.

- արագ մարել բոլոր կարճաժամկետ պարտավորությունները.

- ընդհանուր առմամբ վերադարձնել ընթացիկ պարտքերը.

- մարել մնացած բոլոր պարտավորությունները:

Այս հարցերից յուրաքանչյուրին պատասխանելու համար հաշվարկվում է համապատասխան ցուցանիշ։

Ռիսկերը

Համաձայն Արվեստի. «OBU» դաշնային օրենքի 19-րդ հոդվածով, տնտեսվարող սուբյեկտները պարտավոր են վերահսկողություն իրականացնել տնտեսական կյանքի փաստերի նկատմամբ: Հետևաբար, ձեռնարկություններն իրենց տարեկան հաշվետվություններում բացահայտում են ֆինանսական ցուցանիշները, ինչպես նաև տրամադրում են տեղեկատվություն դրա վերաբերյալ հնարավոր խնդիրներմեջ տնտեսական գործունեություն. Մասնավորապես, իրացվելիության ռիսկն առաջանում է, եթե կազմակերպությունը չի կարող ժամանակին և ամբողջությամբ մարել իր առկա պարտավորությունները մատակարարների, կապալառուների, վարկերի և այլնի հետ կապված:

Իրացվելիությունը կարելի է հակադրել շահութաբերության հետ: Առավել «լավ» ակտիվները եկամուտ չեն բերում (ընթացիկ հաշիվ) կամ դրա չափը շատ փոքր է (ցպահանջ ավանդներ 1-ից 30 օր ժամկետով): Երկարաժամկետ ներդրումները մեծ դիվիդենտներ են խոստանում, բայց դրանց համար պետք է վճարել շրջանառությունից ստացված երկարաժամկետ միջոցներով։ Ընկերության իրացվելիության վերլուծությունը ցույց է տալիս Ներկա վիճակկազմակերպություններ։

Հետազոտության ուղղություններ

Վճարունակությունը կայունության արտաքին արտացոլումն է և ֆինանսական կայունություն. Եթե ընկերությունը իրացվելի է, ապա այն կարող է ժամանակին մարել բոլոր պարտավորությունները։ Քանի որ պարտավորություններում կան տարբեր մարման ժամկետներով վարկեր, վերլուծության ուղղություններից է հաշվեկշռային հոդվածների խմբավորումը՝ ըստ դրանց կատարման արագության։

Իրացվելիության վերլուծությունը ցույց է տալիս, թե որքան պարտավորություններ և որքան ժամանակ կարող է ծածկել ընկերությունը: Երբ ակտիվները վաճառվում են, վաճառքի հետ կապված դժվարությունների վտանգ կա: Այն սահմանվում է որպես գույքի «ներկայիս արժեքի» և հնարավոր գնի տարբերություն: Իրացվելիության կառավարումը կապիտալի տեղաբաշխման կազմակերպության գործունեությունն է, որը թույլ կտա կարճ ժամանակում ակտիվները վերածել փողի:

Առաջին քայլը

Հաշվեկշռի իրացվելիությունը այն մակարդակն է, որով ընկերության պարտավորությունները ծածկվում են նրա ակտիվներով: Այս ցուցանիշը կարող է նաև չափվել սեփական արժեքով աշխատանքային կապիտալ: Ինչքան շատ, այնքան լավ։ Ակտիվների և պարտավորությունների իրացվելիության վերլուծությունը սկսվում է խմբերի բաժանելով՝ ըստ ստորև բերված աղյուսակում ներկայացված ալգորիթմի:

Եթե A 1, A 2, A 3 ավելի մեծ է, քան P1, P2, P 3 և A 4.< П 4 , то баланс абсолютно ликвиден. Но такая ситуация встречается кране редко.

Ձեռնարկության իրացվելիության վերլուծություն. գործակիցներ

Կազմակերպության վճարունակության մակարդակը պարզելու համար անհրաժեշտ է հաշվարկել մի քանի ցուցանիշ.

1. Իրացվելիության ընթացիկ հարաբերակցությունը (Ktl) ցույց է տալիս իրավիճակը որպես ամբողջություն: Այն ցույց է տալիս, թե կազմակերպության քանի ընթացիկ ակտիվներ են կազմում մեկ ռուբլի պարտավորությունները: Ընկերությունը պարտքերը մարում է առկա միջոցների հաշվին։ Այսինքն՝ ընթացիկ ակտիվները պետք է գերազանցեն պարտավորություններին։ Ցուցանիշի կրիտիկական արժեքը տատանվում է ըստ ոլորտի և գործունեության, բայց տեսականորեն այն չպետք է գերազանցի 2-ը։ Բանաձև.

Ktl \u003d OA \ KO, որտեղ.

ՕԱ - ընթացիկ ակտիվներ, առանց 12 ամսից ավելի ժամկետով պարտքի.

KO - կարճաժամկետ պարտավորություններ՝ առանց հաշվի առնելու ապագա մուտքերը և պահուստային ծախսերը:

Ցուցանիշի արժեքը որոշվում է ֆինանսավորման երկարաժամկետ աղբյուրների ծավալով։ Այն մեծացնելու համար անհրաժեշտ է մեծացնել կապիտալը և ողջամտորեն զսպել պահուստների աճը։

Ընկերության հաշվեկշռի իրացվելիության վերլուծությունն ըստ այս հարաբերակցության ամբողջական պատկերը չի տալիս։ Հաշվարկը հաշվի չի առնում հիմնական միջոցների կառուցվածքը, որտեղ որոշ ակտիվներ կարող են ավելի իրացվելի լինել, քան մյուսները: Երբեմն լինում են իրավիճակներ, երբ գործակցի արժեքը մնում է նորմալ միջակայքում, սակայն ընկերությունը խնդիրներ ունի կանխիկի հետ: Եթե ընկերությունը չունի բավարար միջոցներ արտադրության ձեռք բերված մասշտաբները պահպանելու համար, ապա այս իրավիճակը կոչվում է գերընդլայնում: Դա կարող է առաջանալ, եթե ընկերությունն արագորեն ավելացնում է իր շրջանառությունը, կամ եթե այն ամբողջությամբ չի ֆինանսավորվել նախորդ փուլերում: Իրավիճակից ելքը երկարաժամկետ վարկ ստանալն է։

2. Կազմակերպության իրացվելիության վերլուծությունը ակտիվների ավելի նեղ շրջանակի համար իրականացվում է վճարունակության միջանկյալ գործակցի (Kpl) հիման վրա: Այն հաշվարկելիս հաշվի չեն առնվում արտադրական պաշարները։ Տրամաբանությունը բավականին պարզ է. Պաշարների վաճառքից ստացված հասույթը կարող է պակաս լինել դրանց գնման վրա ծախսված գումարից: Շատ հաճախ, լուծարվելուց հետո, ձեռնարկությունը նյութերի և հումքի վաճառքից կստանա դրանց հաշվեկշռային արժեքի միայն 40%-ը: Գործակիցի կրիտիկական արժեքը 1 է։ Բանաձև.

Kpl \u003d (OA - բաժնետոմսեր) \ Կարճաժամկետ պարտավորություններ, որտեղ OA - ընթացիկ ակտիվներ:

Բայց իրացվելիության վերլուծությունը ենթադրում է ոչ միայն ցուցանիշների հաշվարկ, այլեւ դրանց փոփոխությունների պատճառների բացահայտում։ Ուստի անհրաժեշտ է բացահայտել այն գործոնները, որոնք առաջացրել են փոփոխությունները։ Եթե ցուցանիշի աճը պայմանավորված է չհիմնավորված պարտքի աճով, ապա դա վկայում է բացասական միտումի մասին։

3. Բացարձակ իրացվելիություն (Cal): Սա գնահատման ամենախիստ չափանիշն է։ Հարաբերակցությունը ցույց է տալիս, թե պարտավորությունների որ մասը կարելի է մարել կանխիկ: Առաջարկվող ստորին սահմանը 0.2 է: Գործնականում ոչ բոլոր ձեռնարկություններն են հասնում այդ արժեքներին: Բանն այն է, որ յուրաքանչյուր ոլորտի համար ստանդարտը պետք է տարբեր լինի, և ստացված բոլոր տվյալները պետք է լրացվեն շուկայում մրցակիցների վճարունակության վերլուծությամբ։ Բացարձակ իրացվելիությունը հաշվարկվում է բանաձևով.

Kal \u003d էջ 260 \ էջ (690 - 640 - 650), որտեղ XXX էջը թիվ XXX մնացորդի տողն է:

Այս հարաբերակցության աճի հիմնական գործոնը դեբիտորական պարտքերի ժամանակին մարումն է:

Այլ ցուցանիշներ

1. Սեփական շրջանառու միջոցների արժեքը (SOS) \u003d Շրջանառու կապիտալ (OS) + Բաժնետոմսեր + DZ + Կանխավճարներ + դրամական միջոցներ բանկային հաշիվներում (DS) + Կարճաժամկետ ներդրումներ \u003d Ակտիվների II բաժին - Պարտավորությունների II բաժին .

2. ՕՀ-ի մանևրելու ունակություն. Գործակիցը ցույց է տալիս, թե որքան շրջանառու կապիտալ է կազմում առավել իրացվելի ակտիվները (փողերը ձեռքի տակ և բանկային հաշիվներում): Ցուցանիշի արժեքի նվազումը կարող է վկայել ինչպես DZ-ի մարման, այնպես էլ մատակարարներից և կապալառուներից ապրանքային վարկ ստանալու պայմանների խստացման մասին: Գործակիցի աճը վկայում է դրական միտումի, պարտավորությունների կատարման ունակության աճի մասին։

Այս ցուցանիշը հաշվարկելու մեկ այլ տարբերակ կա. Որոշ տնտեսագետներ խորհուրդ են տալիս այն հաշվարկել՝ պաշարների և երկարաժամկետ հեռահար զոնդավորման արժեքը SOS-ի արժեքի վրա բաժանելով: Ցուցանիշի նորմատիվային արժեքը կախված է ձեռնարկության գործունեության ոլորտից. կապիտալ ինտենսիվ արդյունաբերություններում դրա մակարդակը պետք է լինի ավելի ցածր, քան նյութաինտենսիվներում: Բանաձև:

Մանևրելիություն OS \u003d DS \ (Ընթացիկ ակտիվներ - Ընթացիկ պարտավորություններ):

3. Որքա՞ն շրջանառու միջոցներ է հաշվառվում ակտիվների միավորի հաշվով:

4. SOS-ի մասնաբաժինը ՕԱ-ում.

5. Պաշարների տեսակարար կշիռը ընթացիկ ակտիվներում. պահեստում նյութերի և հումքի մեծ մասնաբաժինը կարող է առաջանալ գերբեռնվածության արդյունքում, օրինակ՝ առաջխաղացումներ անցկացնելուց առաջ: Բայց դա վկայում է նաև ապրանքների նկատմամբ պահանջարկի նվազման մասին։ Բանաձև:

D s \u003d Բաժնետոմսեր \ OA \u003d էջ (210 + 220) / էջ (290-230-217):

6. SOS-ի մասնաբաժինը պաշարներում - ցույց է տալիս, թե հումքի որ մասն է տրամադրվում նրանց հաշվին: Ստանդարտ արժեքը 0,5 է: Բանաձև:

Բաժնետոմս = SOS \ Բաժնետոմսեր:

7. Պաշարների ծածկույթի հարաբերակցությունը - ցույց է տալիս, թե ինչ հաշվին են ձեռք բերվել նյութերը: Դրա դրական դինամիկան վկայում է ֆինանսավորման «նորմալ» աղբյուրների մասին, իսկ բացասական՝ այն, որ հումքը գնվել է հողային կապիտալի հաշվին։

Իրացվելիության վերլուծությունը և գնահատումը առավել հաճախ իրականացվում է երեք գործակիցների հիման վրա՝ ակնթարթային, ընթացիկ և արագ իրացվելիություն:

Նոր մոտեցում

Վերջերս լայնորեն կիրառվել է պարտքի / EBITDA ցուցանիշը, որը հաշվարկվում է որպես պարտավորությունների և շահույթի հարաբերակցություն մինչև հարկումը: Համարիչը կարող է լինել կարճաժամկետ, երկարաժամկետ, ընդհանուր կամ զուտ (մինուս DZ) պարտքի ցուցանիշը: Կախված հաշվարկների արդյունքներից՝ վարկառուն կարող է դասակարգվել որպես անբարենպաստ (4 և ավելի), ռիսկային (3-4), չափավոր (2-3) և պահպանողական (մինչև 2):

Տոկոսների ծածկույթի գործակիցը (TIE) հաշվարկվում է որպես փոխառու միջոցների համար զուտ դրամական հոսքերի և տոկոսավճարների հարաբերակցություն: Որքան բարձր է այն, այնքան ցածր է դեֆոլտի ռիսկը:

Վճարունակության կառավարման արդյունավետությունը բարելավելու համար անհրաժեշտ է կազմել վճարումների օրացույց (PDDS), որը ցույց է տալիս դրամական միջոցների մնացորդների և ակնկալվող մուտքերի հարաբերակցությունը նույն ժամանակահատվածի ծախսերի մեծությունների հետ:

Մերժման պատճառների բացահայտում

Ֆինանսական անվճարունակության պատճառները կարելի է բաժանել մի քանի խմբերի. Առաջինը ներառում է տնտեսական (արտադրության անկում, պարտապանների սնանկացում), քաղաքական (օրենսդրության անկատարություն), գիտատեխնիկական առաջընթացի զարգացման մակարդակը և այլ արտաքին գործոններ։ Դրանց ազդեցությունը մեղմելու համար ձեռնարկությունը կարող է, օրինակ, ներգրավել ֆինանսավորման լրացուցիչ աղբյուրներ բաժնետոմսերի թողարկման միջոցով կամ դիվերսիֆիկացնել արտադրությունը (ակտիվները տարածել տարբեր գործունեության վրա):

Ներքին գործոնների երկրորդ խմբի մեջ մտնում են նրանք, որոնք կախված են հաջողակներից համատեղ աշխատանքկազմակերպության բոլոր ստորաբաժանումները՝ SOS-ի դեֆիցիտի առկայություն, հեռահար զոնդավորման աճ, վաճառքի գնի սխալ որոշում։ Դեբիտորական պարտքերի մարումը մեծապես կբարելավի կազմակերպության վիճակը։ Ֆակտորինգային գործառնությունները կամ հանձնարարականի պայմանագրի կնքումը կարագացնի միջոցների շրջանառությունը։

Մեկ այլ տարբերակ վճարումների կարգապահության բարելավումն է: Օրինակ՝ բանկի հետ գանձման պայմանագիր կնքել, ըստ որի գնորդից յուրաքանչյուր ուշացման օրվա համար ավտոմատ կերպով տույժեր կգանձվեն։ Վարկային կազմակերպությունը վճարման համար ապրանքը ստացողին է ներկայացնում համապատասխան պահանջ: Սա զգալիորեն կարագացնի միջոցների շրջանառությունը։ Այս լուծումն ունի իր թերությունները. նախ՝ նման քայլը պետք է նախապես սահմանված լինի կոնտրագենտի հետ պայմանագրում, և ոչ բոլոր հաճախորդները կհամաձայնվեն նման պայմաններին։ Երկրորդ, բանկային ծառայությունների դիմաց վճարները պետք է համարժեք լինեն ստացված օգուտին:

Ինչպես բարձրացնել վճարունակությունը

1. Փոխել դեբիտորական պարտքերի կառուցվածքը. բանկի հետ կնքել հանձնարարական կամ գանձման պայմանագիր:

2. Բարձրացնել շահույթը: Յուրաքանչյուր կազմակերպություն ունի իր մեթոդը.

3. Փոխել կապիտալի կառուցվածքը. Պարտավորությունների մեջ փոխառու միջոցների գերակշռությունը նվազեցնում է հաշվեկշռի իրացվելիությունը:

4. Բարձրացնել SOS-ը և նվազեցնել բաժնետոմսերի մասնաբաժինը:

5. Ձեռնարկությունը չի կարող ազդել այնպիսի արտաքին տնտեսական գործոնների վրա, ինչպիսին է երկրում արտադրության անկումը։ Սակայն հնացած սարքավորումները ավելի նոր սարքավորումներով փոխարինելը, օրինակ՝ լիզինգային պայմանագրով, կբարելավի իրավիճակը։

Տեսությունից մինչև պրակտիկա

Ամեն ինչ հասկանալու համար փորձենք գործնականում դիտարկել, թե ինչպես է իրականացվում իրացվելիության վերլուծությունը։ Ստորև ներկայացված է օրինակ:

Ցուցանիշները 2013 թ |

|||||

Իրացվելիության բացարձակ հարաբերակցության արժեքը նորմայից ցածր է: Թեեւ տարվա ընթացքում մի քանի անգամ ավելացել է, սակայն վերջում կրկին նվազել է։ Անկումը կարող է պայմանավորված լինել պահուստների ձեռքբերման համար առկա միջոցների օգտագործմամբ կամ հեռահար զոնդավորման վատ հավաքագրմամբ:

Արագ իրացվելիության գործակիցը տարվա ընթացքում անշեղորեն նվազում է: Չնայած դրա արժեքներն ավելի բարձր են, քան նորմատիվները, սակայն դինամիկան բացասական է։ Բայց առայժմ ընկերությունն իր ընթացիկ պարտավորությունները կարող է փակել սեփական շրջանառու միջոցների հաշվին։

Ընդհանուր առմամբ, իրացվելիության վերլուծությունը ցույց տվեց, որ ընկերությունը սկսում է լուրջ խնդիրներ. Ապրանքների վճարման առումով նույնիսկ աննշան խափանումները կարող են հանգեցնել միջոցների սղության: Դուք կարող եք շտկել իրավիճակը մի քանի եղանակով.

Բարձրացնել սեփական կապիտալը (SK);

Վաճառել ակտիվների մի մասը;

Նվազեցնել ավելցուկային պաշարները;

Իրականացնել աշխատանք DZ-ի հավաքածուի վրա;

Վերցրեք երկարաժամկետ վարկ;

Թարմացրեք կամ վարձակալեք չօգտագործված ՕՀ-ն:

Ֆինանսական վերլուծություն. բանկային իրացվելիություն

Վարկային հաստատությունը վարկեր տրամադրելով՝ նվազեցնում է պահվող գումարի չափը։ Միաժամանակ մեծանում է ավանդի չվերադարձման ռիսկը։ Նման իրավիճակը կանխելու համար օգտագործվում են ռեզերվներ։ Ժամանակավոր վարկ ստանալու համար բանկը կարող է դիմել Կենտրոնական բանկ։ Ավելորդ գումարի առկայությունը վարկային հաստատությանը խթանում է դրանք ներդնել, օրինակ՝ ներս արժեթղթեր.

Բանկի իրացվելիություն - կազմակերպության կարողությունը ժամանակին կատարելու իր պարտավորությունները: Այն հիմնված է Մեծ Բրիտանիայի և ներգրավված ու տեղաբաշխված միջոցների միջև հավասարակշռության մշտական պահպանման վրա: Դրա համար բանկը պետք է ստեղծի այնպիսի հաշվեկշռային կառուցվածք, որում տարբեր ակտիվներ արագ կվերածվեն կանխիկի: Իրացվելիության վերլուծությունն իրականացվում է երկու ուղղությամբ. Հորիզոնականի շրջանակներում որոշվում է տեսակարար կշիռը առանձին խմբերակտիվներ և պարտավորություններ: Այս ցուցանիշները համեմատվում են գործարքների ընդհանուր ծավալի հետ։ Բանկի իրացվելիության ուղղահայաց վերլուծությունը, որն իրականացվում է զուտ մնացորդի հիման վրա, տեղեկատվություն է տրամադրում գործարքների խմբերի և տեսակների մասին:

Վարկային հաստատության վճարունակության մակարդակը կարող է հաշվարկվել նաև գործակիցներով։ Նրանք բաժանվում են երկու խմբի.

Կարգավորող, որը սահմանվում է Կենտրոնական բանկի կողմից և պետք է կատարվի բոլոր բանկերի կողմից.

Գնահատված, որոնք մշակվում են մասնագիտացված ընկերությունների կամ վերլուծական ծառայության կողմից: Դրանց արժեքներին հասնելը պարտադիր չէ, սակայն հաշվարկն ավելի ամբողջական տեղեկատվություն կտա։

Ամփոփում

Ձեռնարկության զարգացման մակարդակը վերահսկելու և տնտեսական գործունեության ռիսկերը ժամանակին բացահայտելու համար անհրաժեշտ է պարբերաբար ֆինանսական վերլուծություններ իրականացնել հետևյալ ոլորտներում.

Ձեռնարկության վճարունակությունը;

Կազմակերպության բիզնես գործունեության մակարդակը;

Դրամական հոսքերի վերահսկում;

Շենքի սեփական կապիտալ;

Կազմակերպության ֆինանսական կայունությունը և այլն:

Իրացվելիության ցուցանիշների վերլուծությունն իրականացվում է մի քանի փուլով. Նախ, ակտիվներն ու պարտավորությունները բաժանվում են խմբերի, ապա հաշվարկվում են վճարունակության գործակիցները (առնվազն երեք): Ձեռք բերված արդյունքները պետք է համեմատվեն ձեռնարկության և ամբողջ արդյունաբերության դինամիկայով:

Պետք է պարբերաբար վերահսկվի բանկի վճարունակության մակարդակը։ Դրա ուժեղ անկումը կարող է ստիպել վարկային հաստատությանը վաճառել իր ակտիվների մի մասը: Ինչ վերաբերում է ձեռնարկությանը, ապա այստեղ իրավիճակը մի փոքր այլ է։ Հավելյալ վարկերը կարող են բարձրացնել վճարունակությունը, սակայն դրանք չարաշահել չարժե։ Ավելի լավ է ուժերն ուղղել DZ հավաքագրելու, սեփական կապիտալի ավելացման կամ չօգտագործված ակտիվները վաճառելու համար:

Այս հոդվածում մենք կդիտարկենք ընթացիկ իրացվելիության գործակիցը, որը ցույց է տալիս ընկերության կարողությունը մարել ընթացիկ (կարճաժամկետ) պարտավորությունները միայն ընթացիկ ակտիվների հաշվին:

Պարզ հաշվարկային բանաձևի և տեղեկատվական բովանդակության շնորհիվ ընթացիկ իրացվելիության գործակիցը կարևոր տեղ է զբաղեցնում տարբեր ճյուղերի ֆինանսական գործունեության գնահատման մեջ և օգտագործվում է մի շարք ոլորտներում. արդյունավետ մեթոդներսնանկության կանխատեսում.

Ընթացիկ իրացվելիության հարաբերակցությունը. ընդհանուր տեղեկություն

Ընթացիկ (կամ ընդհանուր) իրացվելիության գործակիցը (կ) ֆինանսական արժեք է, որը ցույց է տալիս ընթացիկ ակտիվների և ընթացիկ պարտավորությունների կամ կարճաժամկետ պարտավորությունների հարաբերակցությունը, որը կազմվում է հաշվեկշռից ստացված տեղեկատվության հիման վրա: Դա նաեւ շրջանառու միջոցներով կարճաժամկետ վարկերը մարելու ունակության ցուցանիշ է։ Որքան բարձր է k-ն, այնքան ավելի վճարունակ է ընկերությունը: Դրա նվազումը հուշում է, որ ակտիվներն այլևս չեն վաճառվում շտապ։ Ընդհանուր բանաձև.

- k = (ընթացիկ ակտիվներ) : (ընթացիկ պարտավորություններ):

Ընթացիկ ակտիվներ:

- կանխիկ (ներառյալ էլեկտրոնային փող) դրամարկղում, բանկերի հաշվարկային հաշիվների վրա.

- դեբիտորական պարտքեր + վատ պարտքերի պահուստ;

- ներդրումներ արժեթղթերում;

- նյութական արժեքներ և վաճառքի ապրանքներ.

Ընթացիկ պատասխանատվություն.

- վարկ մինչև մեկ տարի ժամկետով;

- մատակարարների, գանձապետարանի նկատմամբ չվճարված պարտավորություններ:

- այլ վարկեր։

Ակտիվների և պարտավորությունների նվազեցման բանաձևը.

- k = (Al + Ab + Am) : (Ps + Pk), որտեղ

- Ալ - հեղուկ ակտիվներ;

- Ab - արագ գործող;

- Am - դանդաղ գիտակցում;

- Ps - Անհետաձգելի պարտավորությունների պարտավորություններ;

- PC - կարճաժամկետ:

Հաշվեկշռի բանաձև.

- k = (էջ 1200 + էջ 1170) : (էջ 1500 - էջ 1530) - էջ. 1540):

Իրացվելիության ընդհանուր գործակիցի նպատակը

Այս արժեքը կատարում է հետևյալ առաջադրանքները.

- ընթացիկ արտադրական ցիկլի ընթացքում իր պարտավորությունները մարելու ունակության ցուցիչ.

- ընկերության վճարունակության «լակմուսի թեստ», բոլոր վարկերը հասանելի գումարներով ծածկելու նրա կարողությունը.

- ինչպես առանձին գործառնական ժամանակաշրջանի, այնպես էլ արտադրանքի շրջանառության ընտրված ուղղության կատարողականի ցուցիչ.

- կարևոր տեղեկատվություն ներդրողների համար.

- Տրված կ–ի բանաձևի համար անհրաժեշտ բաղադրիչներն օգտագործվում են նաև շրջանառու միջոցների հաշվարկում։

Ընթացիկ իրացվելիության հարաբերակցության նորմը և դրանից շեղումները

Ընթացիկ իրացվելիության հարաբերակցության արժեքը.

| Կարճ | Նորմ | Բարձրահասակ |

| < 1,5 | 1,5 -2,5 | > 2,5 |

| Պարտավորությունների կատարման դժվարություններ. արդյունքը պետք է լինի կրեդիտորական պարտքերի փակումը և ընթացիկ ակտիվների նվազումը, քանի որ ընկերությունն այս պահին չի կարողանա վճարել իր պարտավորությունները: Սակայն բյուջեի նման անկայունությունը միշտ չէ, որ հանգեցնում է ընկերության սնանկացմանը։ | Այն ցույց է տալիս, թե ընթացիկ ակտիվների քանի ռուբլի է ընկնում ընթացիկ պարտավորությունների ռուբլու վրա: Տեսականորեն նման ձեռնարկությունը ցանկացած պահի կկարողանա ժամանակին կատարել իր պարտավորությունները։ | Ընթացիկ ակտիվները և ապրանքները չարաշահվում են. պետք է ընդլայնել կարճաժամկետ վարկերի առկայությունը. |

Կարևոր! Հաշվարկելիս չպետք է մոռանալ, որ իրացվելի ակտիվները անհավասար են. անհրաժեշտ է մանրամասնորեն հաշվի առնել դրանց շրջանառության արագությունը (օգտագործել երկրորդ բանաձևը):

Ձեռնարկության իրացվելիության բարձրացման ուղիները

K ցուցանիշները օպտիմալացնելու համար օգտագործվում են հետևյալ մեթոդները.

| Ճանապարհ | Գործողություններ | կողմ | Մինուսներ |

| Հիմնական գործունեության շահութաբերության բարձրացում՝ ձեր տրամադրության տակ պահելով եկամտի մեծ մասը | Շահաբաժինների կրճատումներ Ոչ արտադրողական նպատակներով ֆինանսավորման կրճատում | k-ի արագ իջեցում մինչև նորմ | Բացասական ազդեցություն ընկերության իմիջի, հիմնադիրների, բաժնետերերի վստահության վրա |

| Կարճաժամկետ կապիտալով ֆինանսավորվող ծրագրերի քանակի կրճատում | Շինարարության, վերակառուցման, թանկարժեք սարքավորումների ձեռքբերման մեջ ներդրումների ծավալի կրճատում | Ընկերությունը դադարեցնում է իր ֆինանսական հնարավորությունները գերազանցող գումարների ներդրումը | Արտադրության և այլ գործունեության սարքավորումների և պայմանների միջազգային ստանդարտներին համապատասխանության մակարդակի արտացոլում |

| Կարճ վարկերի միջոցով ֆինանսավորման սահմանափակում | Օգտագործելով կարճաժամկետ պարտքը միայն շրջանառու միջոցները համալրելու համար, բազմամյա վարկն օգտագործվում է ծախսերի այլ հոդվածները ծածկելու համար. | Երկարաժամկետ ծրագրերը ներդրվում են՝ օգտագործելով երկարաժամկետ վարկ և ընթացիկ եկամուտ | Նոր վարկային պարտավորությունների առաջացում |

| Փոփոխություններ փողի կառավարման սկզբունքներում | Շրջանառու միջոցների կառավարման արդյունավետության բարձրացման ծրագրեր | Բիզնեսի մեթոդների ընդհանուր արդիականացում | Հարմար է միայն այն ընկերությունների համար, որոնց շրջանառու միջոցների ավելացումը պայմանավորված է կարճ վարկերի միջոցով ֆինանսավորմամբ |

| Պարտատերերի նկատմամբ պարտքերի վերակազմավորում | Չպահանջված գումարի հաշվանցում և հետագա դուրսգրում | Ազատվեք անտանելի պարտքից | Բարդ, վստահելի գործընթաց |

Կարևոր! Կարճկիրական իրացվելիությունը ընկերության դրամական միջոցների պակասուրդի ցուցանիշ չէ: Քանի որ ընթացիկ ակտիվները ներառում են դեբիտորական պարտքեր, ներդրումներ, ապրանքներ և այլն:

Ցուցանիշի հաշվարկ AVTOVAZ-ի օրինակով

| Ցուցանիշ | տարի 2014 թ | 2015թ | 2016թ |

| աշխատանքային կապիտալ | 49 783 | 40 073 | 55 807 |

| Կարճաժամկետ վարկեր | 86 888 | 112 867 | 117 723 |

Օգտագործելով ընդհանուր բանաձևը.

- k (2014) = 49,783/ 86,888 = 0,00001151;

- k (2015) = 40,073/112,867 = 0,00000886;

- k (2016) = 55,807/117,723 = 0,4740535:

Միջին ընթացիկ իրացվելիության հարաբերակցությունը ըստ Ռուսաստանի Դաշնության արդյունաբերության

| 2013 | 2014 | 2015 | 2016 | 2017 | |

| Գյուղատնտեսություն | 1,7644 | 1,7437 | 1,7678 | 1,7651 | 1,862 |

| Շինարարություն | 1,327 | 1,2474 | 1,2069 | 1,251 | 1,243 |

| Նավթի և գազի արդյունաբերություն | 1,8771 | 1,7718 | 1,8343 | 1,7849 | 2,3887 |

| Առևտրային ձեռնարկություններ | 1,6426 | 1,6931 | 1,658 | 1,7146 | 1,6006 |

| Արդյունաբերություն (մետալուրգիա) | 1,5689 | 1,5572 | 1,5297 | 1,592 | 1,5261 |

| Փոքր բիզնես (հյուրանոց, ռեստորանային սպասարկում) | 1,4887 | 1,1795 | 1,2726 | 1,5998 | 1,2305 |

| Երկրի ընդհանուր ցուցանիշները | 1,7143 | 1,6764 | 1,5012 | 1,5389 | 1,4903 |

Համեմատություն իրացվելիության այլ գործակիցների հետ

Իրացվելիության նվազեցման առկա գործակիցների համեմատական աղյուսակ.

| կբացարձակ իրացվելիություն | կընդհանուր իրացվելիություն (ընթացիկ) | կարագ իրացվելիություն | |

| Բնահյութ | Վերլուծում է իրացվելիությունը՝ հաշվարկելով k ընկերության ընդհանուր բյուջեի, դրա համարժեք և ընթացիկ վարկերի միջև | Շրջանառու միջոցների հաշվին կարճաժամկետ պարտքի մարման հնարավորություն | Ձեր ամենաարագ կանխիկացնող ակտիվներով վարկը մարելու հնարավորություն, օրինակ՝ ընկերության ապրանքների վաճառքի հանկարծակի դժվարությունների դեպքում: Ֆինանսական վիճակի կայունության ցուցանիշ |

| Առանձնահատկություններ | Ընկերության վարկային պրոֆիլը. Հաշվի չի առնում պարտապանների պարտքերը, ապրանքների պաշարները և չվաճառված ապրանքները. այս պահին. Գնահատում է իրենց վարկերին արձագանքելու ներկայիս ունակությունը | Ընդհանուր տեղեկություններ վճարունակության մասին, ներառյալ դրա գնահատումը մեկ արտադրական ժամանակահատվածի համար: Տվյալներ իրենց արտադրանքը կանխիկացնելու ունակության մասին: Դրա հաշվարկման ցուցանիշները կարող են օգտագործվել բանաձևով, որը հանում է շրջանառու կապիտալը | Որոշ չափով նման է k ընդհանուր իրացվելիությունը հանելուն, բայց ուշադրությունը տեղափոխում է ավելի նեղ տարածք՝ բացառելով պաշարները՝ ակտիվների ամենադանդաղ մասը իրացվելիության առումով: Վճարունակությունը գնահատելիս մեթոդն ավելի պահպանողական է և զգուշավոր |

| Հաշվարկի բանաձև | K= ((դրամական ակտիվներ) + (կարճաժամկետ ներդրումներ)) : (կարճաժամկետ վարկեր) | K = (ընթացիկ ակտիվներ) : (ընթացիկ վարկեր) | K = ((դրամական ակտիվներ) + (կարճաժամկետ ներդրումներ) + (պարտքային պարտքեր)) : (ընթացիկ ընթացիկ պարտավորություններ) |

| Նորմային արժեքներ | <0,2 – неимение возможности ответить по обязательствам при помощи только оборотных средств; 0.2 - 0.5 - նորմալ վճարունակություն; >0.5 - չպահանջված դրամական ակտիվներ բանկերում, իռացիոնալ ներդրումներ | <1,5 – трудности в покрытии долгов; 1.5-2.5 - վճարունակությունը նորմալ է; >2.5 - ակտիվների իռացիոնալ բաշխում, ցանկացած ճյուղի ֆինանսավորման խախտում | 0.7-1-ը նորմա է, ընկերության կողմից վերցված և տրամադրված վարկերը մոտավորապես համարժեք են։ 0.7-ից ցածր - կա հեղուկ արժեքների պակասի հավանականություն: 1-ից ավելի. ընկերության ցանկությունն է ավելի մեծ քանակությամբ վարկեր տրամադրել պարտապաններին, քան իր համար նման պարտավորությունների ձեռքբերումը. |

| Դիմում | Հաշվարկը պահանջվում է ապագա մատակարարների համար, ովքեր պահանջում են վճարում ժամկետային վարկերի միջոցով | Այս կ–ի ցուցանիշներն ավելի մեծ հետաքրքրություն են ներկայացնում ներդրողների համար | Լայն շրջանակ: ղեկավարների համար՝ ընկերության ֆինանսական կատարողականի գնահատում. պարտատերերի համար՝ ստուգելով ձեռնարկության ֆինանսական կայունությունը, դրա հետ կապված ռիսկերը. ներդրողների համար՝ ներդրումների վերադարձի կանխատեսում |

Կարևոր! Գործակիցները կարող են տարբեր լինել՝ կախված ձեռնարկության արդյունաբերությունից:

Ընթացիկ իրացվելիության հարաբերակցության օգտագործումը սնանկության կանխատեսման մեջ

Ընթացիկ իրացվելիության հարաբերակցությունը այն մեծություններից մեկն է, որը թույլ է տալիս հաշվարկել ապագայում ընկերության գործերի վիճակը՝ սնանկություն կամ բարեկեցիկ գործունեություն: Հաշվարկներում հաճախ օգտագործվում է Էդվարդ Մալթոնի բանաձևը.

- B \u003d - 0,3877 - 1,0736 x k l + 0,0579 x k n. (k l - ընթացիկ իրացվելիության գործակից, k n - փոխառու միջոցների համակենտրոնացում).

- B > 0 - սնանկության հավանականությունը ցածր է.

- B \u003d 0 - 50/50;

- IN< 0 – чем выше величина, тем вероятнее разорение.

Բանաձևի առավելությունը նրա պարզությունն է. Սակայն այն հարմարեցված չէ ռուսական բիզնեսին, քանի որ ստեղծվել է հաշվետվության օրինակով օտար երկրներ, ուստի կա կանխատեսման սխալի հավանականություն։ Ավելի ճշգրիտ բանաձևը այսպես կոչված չորս փուլն է, բայց տարբեր բաղադրիչներով.

- B \u003d (8,38 x A 1) + A 2 + (0,054 x A 3) + (0,63 x A 4), որտեղ

- A 1 - շրջանառու կապիտալ / ակտիվ;

- A 2 - զուտ եկամուտ / սեփական բյուջե;

- A 3 - շահույթ ապրանքների / ակտիվների վաճառքից.

- A 4 - զուտ եկամուտ / ամբողջական ծախսեր:

Կարևոր! Ենթադրվում է, որ այս բանաձևն ի վիճակի է կանխատեսել ընկերության ապագան մինչև 80% արդյունքով:

Ի՞նչ է ցույց տալիս ընթացիկ իրացվելիության բացասական ցուցանիշը:

Բառացի իմաստով ցուցիչի արժեքը չի կարող բացասական թիվ լինել՝ այն կարող է փոքր լինել մինչև տասը հազարերորդականը։ Արժեքի առաջադեմ բացասական դինամիկան ցույց է տալիս հետևյալը.

- սխալ ֆինանսական քաղաքականությունընկերություններ և միջոցների բաշխում;

- պարտատերերի նկատմամբ պարտավորություններով գերհագեցվածություն.

- չվաճառված ապրանքների մեծ ծավալ;

- ավելորդ ներդրումների մասին;

- հասանելիություն մեծ թվովընկերության նկատմամբ չմարված պարտքերը.

- սնանկության հավանականությունը.

Ֆինանսական վիճակի գնահատման մեթոդներ՝ օգտագործելով ընթացիկ իրացվելիության ցուցանիշը

Գործակիցի մասնակցությամբ գնահատման հիմնական մեթոդները.

- Սելեզնևա-Իոնովա մոդել. Մեթոդաբանությունը նպատակաուղղված է փաստացի ցուցանիշները ստանդարտի հետ համեմատելուն, ակտիվների շահութաբերության բացահայտմանը դրանց զուտ եկամտի առումով, ինչպես նաև ընկերության ղեկավարության ընդհանուր գնահատմանը:

- Սայֆուլին-Կադիկով մոդել. Ինչպես նախորդը, դա կարող է ճիշտ լինել տարբեր ոլորտների և չափերի ընկերությունների ֆինանսական վիճակի վերլուծության համար: Այն նաև հաշվարկում է վաճառքի հաջողությունը և սեփական բյուջեի շրջանառությունը:

- Պոստյուշկովի մոդելը. Հարմար է մինչև վեց ամիս պետական կանխատեսման միջակայքով ձեռնարկության կործանումը կանխատեսելու համար:

Ընթացիկ իրացվելիության հարաբերակցություն. արդիական խնդիրներ

Պատասխան. Ամբողջ տեղեկատվությունը վերցված է ընկերության տարեկան ֆինանսական հաշվետվությունից, հաշվապահական փաստաթղթերից:

Հարց թիվ 2. Արժե՞ կենտրոնանալ ներկայիս իրացվելիության հարաբերակցության համառուսաստանյան նորմերի վրա:

Պատասխան. Միայն տեղեկատվության տիրապետման համար: Յուրաքանչյուր ոլորտի համար, կախված Ռուսաստանի Դաշնության սուբյեկտից, որտեղ այն գործում է, ցուցանիշները k մեծապես տարբերվում են:

Հարց 3. Ո՞ւմ համար պետք է առաջին հերթին հաշվարկվի ընդհանուր իրացվելիության k-ը:

Պատասխան. ձեռնարկության ղեկավարի համար օգտակար է ունենալ այս տեղեկատվությունը, և դա կարող է պահանջվել նաև ձեր պարտատերերի և ներդրողների կողմից:

Հարց թիվ 4. Եթե իմ հաշվարկված հարաբերակցությունը բարձր է՝ երկուսից ավելի, ապա իմ բիզնեսը ճիշտ ուղղությամբ է ընթանում:

Օգտագործելով իրացվելիության բացարձակ հարաբերակցությունը, որոշվում է, թե անհապաղ պարտքերի որ մասը կարող է մարվել կանխիկի և դրանց անալոգային միջոցների հաշվին (արժեթղթեր, բանկային ավանդներև այլն): Այսինքն՝ բարձր իրացվելի ակտիվների միջոցով։

Իրացվելիության բացարձակ հարաբերակցությունը իրացվելիության այլ ցուցանիշների հետ մեկտեղ հետաքրքրում է ոչ միայն կազմակերպության ղեկավարությանը, այլև վերլուծության արտաքին սուբյեկտներին: Այսպիսով, այս հարաբերակցությունը կարևոր է ներդրողների համար, արագ իրացվելիությունը՝ բանկերի համար. և բացարձակ` հումքի և նյութերի մատակարարներին:

Սահմանում և բանաձև Excel-ում

Բացարձակ իրացվելիությունը ցույց է տալիս կազմակերպության կարճաժամկետ վճարունակությունը. արդյո՞ք ընկերությունը ի վիճակի է մարել իր պարտավորությունները (կոնտրագենտ-մատակարարների հետ) առավել իրացվելի ակտիվների միջոցով (փող և դրամական միջոցների համարժեքներ): Գործակիցը հաշվարկվում է որպես հարաբերակցություն ֆինանսական ռեսուրսներընթացիկ պարտավորություններին:

Ստանդարտ հաշվարկման բանաձևը հետևյալն է.

Ձագուկներ. = (կանխիկ + կարճաժամկետ դրամական ներդրումներ) / ընթացիկ պարտավորություններ

Ձագուկներ. = բարձր իրացվելի ակտիվներ / (ընթացիկ պարտավորությունների մեծ մասը + միջնաժամկետ պարտավորությունները)

Ցուցանիշի հաշվարկման տվյալները վերցված են հաշվեկշռից: Դիտարկենք օրինակ Excel-ում:

Մենք շրջեցինք այն տողերը, որոնք անհրաժեշտ են իրացվելիության բացարձակ հարաբերակցությունը հաշվարկելու համար: Հաշվեկշռի բանաձև.

Ձագուկներ. = (էջ 1240 + էջ 1250) / (էջ 1520 + էջ 1510):

Excel-ում հաշվարկման օրինակ.

Պարզապես փոխարինեք համապատասխան բջիջների արժեքները (հղումների տեսքով) բանաձևի մեջ:

Իրացվելիության բացարձակ հարաբերակցություն և նորմատիվ արժեք

Ընդունված է արտասահմանյան պրակտիկայում նորմատիվ արժեքգործակից -> 0,2. Սահմանափակման էությունը՝ ամեն օր ընկերությունը պետք է մարի ընթացիկ պարտավորությունների առնվազն 20%-ը։ Պրակտիկա ֆինանսական վերլուծությունմեջ Ռուսական ընկերություններհավատարիմ է նույն սկզբունքներին. Սակայն նման մոտեցումն արդարացում չունի։

Կարճաժամկետ պարտքի կառուցվածքը Ռուսական պրակտիկատարասեռ. Մարման պայմանները զգալիորեն տարբերվում են: Ուստի 0.2 ցուցանիշը պետք է անբավարար համարել: Շատ ձեռնարկությունների համար գործակիցը գտնվում է 0,2-0,5 միջակայքում:

Եթե բացարձակ իրացվելիության գործակիցը նորմայից ցածր է.

- ձեռնարկությունը չի կարող անհապաղ հաշվարկներ կատարել մատակարարների հետ՝ օգտագործելով բոլոր տեսակի միջոցները (ներառյալ արժեթղթերի վաճառքից ստացված եկամուտները).

- տնտեսագետները պետք է լրացուցիչ վերլուծեն վճարունակությունը։

Իրացվելիության բացարձակ հարաբերակցության մեծ աճը ցույց է տալիս.

- չափից շատ մեծ մասըչաշխատող ակտիվներ կանխիկի տեսքով և բանկային հաշիվներում.

- անհրաժեշտ է լրացուցիչ վերլուծությունկապիտալի կիրառում.

Այսպիսով, որքան բարձր է ցուցանիշը, այնքան բարձր է ընկերության իրացվելիությունը։ Բայց չափազանց բարձր արժեքները ցույց են տալիս միջոցների իռացիոնալ օգտագործումը. ձեռնարկությունն ունի տպավորիչ ֆինանսական քանակություն, որը «ներդրված չէ բիզնեսում»:

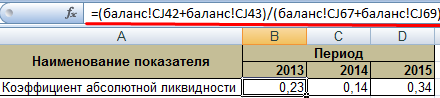

Վերադառնանք մեր օրինակին։

Բացարձակ իրացվելիության արժեքները 2013 և 2015 թվականներին գտնվում են նորմալ միջակայքում։ Իսկ 2014 թվականին ընկերությունը դժվարություններ է ունեցել կարճաժամկետ պարտավորությունների մարման հետ կապված։

Եկեք պատկերացնենք ցուցանիշի դինամիկան և համար լավ օրինակցուցադրել գծապատկերում.

Արտադրել ամբողջական վերլուծությունձեռնարկության վճարունակությունը, հաշվարկել կազմակերպության իրացվելի ընթացիկ ակտիվների բոլոր ցուցանիշները: Այս հարաբերակցությունը օգտագործվում է կարճաժամկետ պարտավորությունների մասնաբաժինը հաշվարկելու համար, որոնք կարող են անմիջապես մարվել: Օրինակը ցույց է տալիս, որ արժեքը 2011-2015թթ. աճել է 0.24-ով։ 2011, 2012 և 2014 թվականներին ընկերությունն ունեցել է վճարունակության դժվարություններ։ Բայց իրավիճակը կարգավորվել է՝ ընկերությունը 34%-ով կարողանում է կատարել իր ընթացիկ պարտավորությունները։

Ցանկացած ձեռնարկության՝ իր հաշիվները վճարելու կարողությունը կարելի է գնահատել հաշվապահական փաստաթղթերի վերլուծությամբ:

Իրացվելիությունը տերմին է, որը բնութագրում է ձեռնարկության ակտիվների գույքը: Հեղուկ ակտիվները կարող են արագ վաճառվել շուկայական գնով և վերածվել փողի: Եթե սա ապրանք է, ապա դա նշանակում է անվանական գնով դրա վաճառքի արագություն։ Բացարձակ իրացվելիություն ունի միայն փողը։

Գոյություն ունի նաև ձեռնարկության իրացվելիությունը, որը հասկացվում է որպես այլ սուբյեկտների առաջ վճարելու նրա կարողություն: Այն որոշում է, թե որքան արագ է ընկերությունը կարողանում մարել պարտքը շրջանառու միջոցների օգնությամբ:

Ակտիվներ և պարտավորություններ

Ֆինանսական վերլուծություն կատարելիս անհրաժեշտ է վերլուծել ձեռնարկության առկա ակտիվներն ու պարտավորությունները:

Ակտիվները, ըստ իրացվելիության աստիճանի, բաժանվում են.

- բարձր հեղուկ- ընկերության դրամական միջոցները և արժեթղթերը (A1);

- հեղուկ- առաքված ապրանքների դեբիտորական պարտքերը, որոնք կվերադարձվեն կարճ ժամանակում (A2);

- ցածր հեղուկ- երկարաժամկետ ներդրումներ, ապրանքների պաշարներ, արտադրություն, որը չի ավարտվել (A3);

- ոչ հեղուկ- շրջանառությունից դուրս գտնվող ակտիվներ (A4):

Կազմակերպության պարտավորությունները կարելի է բաժանել նաև խմբերի.

- հրատապ– պարտքեր պարտատերերին (P1);

- չափավոր հրատապ– վարկեր, որոնք պետք է մարվեն մեկ տարվա ընթացքում (A2);

- ոչ շտապ- երկարաժամկետ վարկեր և վարկեր (A3);

- մշտական– կապիտալ և ֆինանսական պահուստներ (A4):

Իրացվելիության գործակիցները

Ձեռնարկության իրացվելիությունը հաշվարկվում է որոշակի գործիքների հիման վրա, որոնք իրենից ներկայացնում են իրացվելիության գործակիցներ: Ներդրողները օգտագործում են ընթացիկ իրացվելիության գործակիցը, պարտատերերը՝ արագ, իսկ մատակարարները՝ բացարձակ իրացվելիության գործակիցը՝ պարզաբանելու ընկերության՝ իր պարտավորությունները վճարելու կարողությունը:

Ձեռնարկության իրացվելիությունը հաշվարկվում է որոշակի գործիքների հիման վրա, որոնք իրենից ներկայացնում են իրացվելիության գործակիցներ: Ներդրողները օգտագործում են ընթացիկ իրացվելիության գործակիցը, պարտատերերը՝ արագ, իսկ մատակարարները՝ բացարձակ իրացվելիության գործակիցը՝ պարզաբանելու ընկերության՝ իր պարտավորությունները վճարելու կարողությունը:

Ընկերության՝ ընթացիկ ակտիվներով պարտքը մարելու ունակությունը կոչվում է ընթացիկ իրացվելիություն. Հաշվարկվում է այսպես.

- K=A1+A2+A3/P1+P2

Մեկից պակաս գործակիցը նշանակում է ամբողջական անվճարունակություն:

Արագ իրացվելիության հարաբերակցություննման է նախորդ ցուցանիշին, սակայն այն հաշվի չի առնում գույքագրումը: Հաշվարկի բանաձև.

- K=A1+A2/P1+P2

Նա ասում է, որ եթե ապրանքների արագ վաճառքն անհնար է, ապա որքան արագ ընկերությունը կմարի իր պարտավորությունները։

Եթե կանխիկ դրամը և կարճաժամկետ ներդրումները վերագրվում են կարճաժամկետ պարտավորություններին, ապա մենք ստանում ենք իրացվելիության բացարձակ հարաբերակցությունը. Դրա հաշվարկման բանաձևը հետևյալն է.

- K=A1/Π1+Π2

Այս ցուցանիշների հիմնական տարբերությունն այն է, որ ընթացիկ և արագ իրացվելիության գործակիցները բնութագրում են կազմակերպության վճարունակությունը միջնաժամկետ և երկարաժամկետ, իսկ բացարձակ ցուցանիշը՝ կարճաժամկետ:

Պետք է ձգտել բացարձակ իրացվելիության հարաբերակցության նորմային 0,2-ից ոչ պակաս, ինչը նշանակում է պարտատերերին օրական 20% վճարման հնարավորություն։ Սա կարճաժամկետ պարտավորությունների մի մասն է, որը մոտ ապագայում կվերադարձվի առկա կանխիկի հաշվին։

Ցուցանիշը վերլուծաբանների կողմից համարվում է ընկերության իրացվելիության ամենախիստ չափանիշներից մեկը: Որպես կանոն, ընկերությունները կանխիկ դրամի պակաս են զգում, ուստի այն հաճախ նորմայից ցածր է:

Կան իրավիճակներ, երբ գործակցի արժեքը հասել է 0,5-ի, ինչը նորմայից բարձր է։ Սա կարող է վկայել այն մասին, որ ձեռնարկությունը հանկարծ իր հաշիվներին ունի շատ ազատ կանխիկ գումար, որը ինչ-ինչ պատճառներով չի օգտագործվում արտադրության գործընթացում: Հետևաբար, գերագնահատված արժեքը չի վկայում ընկերության շատ լավ վճարունակության մասին:

Կան իրավիճակներ, երբ գործակցի արժեքը հասել է 0,5-ի, ինչը նորմայից բարձր է։ Սա կարող է վկայել այն մասին, որ ձեռնարկությունը հանկարծ իր հաշիվներին ունի շատ ազատ կանխիկ գումար, որը ինչ-ինչ պատճառներով չի օգտագործվում արտադրության գործընթացում: Հետևաբար, գերագնահատված արժեքը չի վկայում ընկերության շատ լավ վճարունակության մասին:

Ցուցանիշը վերլուծելիս պետք է լավ իմանալ, թե ոլորտի առանձնահատկություններն ինչպես են ազդում վճարունակության մակարդակի վրա։ Այստեղ շատ բան կախված է ընթացիկ ակտիվների և պարտավորությունների շրջանառության արագությունից:

Հարաբերակցությունը մեծանում է, երբ կարճ ժամանակահատվածում այլ ձեռնարկությունների նկատմամբ պարտավորությունները, պաշարները և ոչ ընթացիկ ակտիվները նվազում են, իսկ ձեռնարկության երկարաժամկետ ֆինանսավորումն ավելանում է: Բայց դա միշտ չէ, որ ազդում է վճարունակության վրա:

Արժե հաշվի առնել ապրանքների վաճառքի և արտադրության ծավալը, որից ուղղակիորեն կախված են ընթացիկ պարտավորությունները։ Եթե ծավալները լինեն կայուն կամ անընդհատ աճող, ապա պարտքային պարտավորությունները ամեն դեպքում կմարվեն, նորերը կստեղծվեն, քանի որ այդ գործընթացը շարունակական է։

Հետևաբար, այս գործակիցները լավագույնս կիրառվում են կամ ձեռնարկության գոյության սկզբնական փուլում, կամ դրա լուծարման ժամանակ։

Լրացուցիչ տեղեկությունների համար, թե ինչ կարող եք սովորել այս ցուցանիշի հիման վրա, տես հետևյալ տեսանյութը.

Մնացորդի հաշվարկ

Հաշվեկշռում ակտիվներին և պարտավորություններին տրվում են ծածկագրեր: Եթե կա որոշակի ժամանակահատվածի ավարտված, ապա կարող եք հեշտությամբ հաշվարկել գործակիցը հետևյալ կոդերով ցուցիչներով.

- K \u003d (1240 + 1250) / (1520 + 1510 + 1550)

Այսպիսով, 1240 ծածկագիրը ներառում է ներդրումները մեկ տարվա ընթացքում։ Դրանք ներառում են արժեթղթեր, այլ ձեռնարկությունների պարտքային պարտավորություններ։ Կոդ 1250 - գումար, ներառյալ դրամարկղում, ընթացիկ հաշիվների վրա, փոխանցումներ։ 1510 փոխառությունները, 1520 կրեդիտորական պարտքերը, 1550 ծածկագիրը հաշվեկշռում ներառում է այլ պարտավորություններ։

Ընկերության գործունեության ցուցանիշներից է իրացվելիության մակարդակը։ Այն գնահատում է կազմակերպության վարկունակությունը, իր պարտավորությունները ժամանակին ամբողջությամբ մարելու կարողությունը: Լրացուցիչ մանրամասներ այն մասին, թե ինչ իրացվելիության գործակիցներ կան, յուրաքանչյուր ցուցանիշի հաշվարկման նոր հաշվեկշռի բանաձևերը ներկայացված են ստորև ներկայացված հոդվածում:

Բնահյութ

Իրացվելիությունն այն չափն է, որով ընկերության ակտիվները ծածկում են նրա պարտավորությունները: Վերջիններս բաժանվում են խմբերի՝ կախված կանխիկ դրամի վերածելու ժամկետից։ Այս ցուցանիշը գնահատում է.

- Ֆինանսական խնդիրներին արագ արձագանքելու ընկերության ունակությունը.

- վաճառքի ծավալների աճով ակտիվները մեծացնելու ունակություն.

- պարտքերը մարելու ունակություն.

Իրացվելիության աստիճաններ

Անբավարար իրացվելիությունն արտահայտվում է պարտքերը և ստանձնած պարտավորությունները վճարելու անկարողությամբ: Մենք պետք է վաճառենք հիմնական միջոցները, իսկ վատագույն դեպքում՝ լուծարենք կազմակերպությունը։ Ֆինանսական վիճակի վատթարացումն արտահայտվում է շահութաբերության նվազմամբ, սեփականատերերի կապիտալ ներդրումների կորստով, տոկոսների և վարկի մայր գումարի մի մասի ուշացումով։

Արագ իրացվելիության հարաբերակցությունը (հաշվարկի համար հաշվեկշռի բանաձևը կներկայացվի ստորև) արտացոլում է տնտեսվարող սուբյեկտի՝ պարտքը մարելու հնարավորությունը՝ օգտագործելով հաշիվներում առկա միջոցները: Ներկայիս վճարունակությունը կարող է ազդել հաճախորդների և մատակարարների հետ հարաբերությունների վրա: Եթե ձեռնարկությունը չի կարողանում ժամանակին մարել պարտքը, նրա շարունակական գոյությունը կասկածի տակ է:

Իրացվելիության ցանկացած հարաբերակցություն (հաշվարկի համար հաշվեկշռի բանաձևը կներկայացվի ստորև) որոշվում է կազմակերպության ակտիվների և պարտավորությունների հարաբերակցությամբ: Այս ցուցանիշները բաժանված են չորս խմբի. Նույն կերպ, իրացվելիության ցանկացած հարաբերակցություն (հաշվեկշռի հաշվարկման բանաձևը անհրաժեշտ է գործունեության վերլուծության համար) կարող է առանձին որոշվել արագ և դանդաղ վաճառվող ակտիվների և պարտավորությունների համար:

Ակտիվներ

Իրացվելիությունը ընկերության գույքի որոշակի եկամուտ ստեղծելու կարողությունն է: Այս գործընթացի արագությունը պարզապես արտացոլում է իրացվելիության հարաբերակցությունը: Հաշվարկների հաշվեկշռի բանաձևը կներկայացվի ստորև: Որքան մեծ է, այնքան ընկերությունը «ոտքի վրա է կանգնում»։

Եկեք դասակարգենք ակտիվները՝ ըստ դրանց դրամական միջոցների փոխակերպման արագության.

- գումար հաշիվներում և դրամարկղում;

- մուրհակներ, գանձապետական արժեթղթեր;

- մատակարարների նկատմամբ չվճարված պարտքեր, տրված վարկեր, այլ ձեռնարկությունների Կենտրոնական բանկ.

- պահուստներ;

- սարքավորումներ;

- կառույցներ;

Այժմ եկեք բաշխենք ակտիվները խմբերի.

- A1 (առավել իրացվելի)` կանխիկ դրամ և բանկային հաշվին, այլ ձեռնարկությունների բաժնետոմսեր:

- A2 (արագ վաճառք)՝ կոնտրագենտների կարճաժամկետ պարտք:

- A3 (դանդաղ վաճառվում է). պահուստներ, WIP, երկարաժամկետ ֆինանսական ներդրումներ:

- A4 (դժվար է վաճառել) - ոչ ընթացիկ ակտիվներ:

Որոշակի ակտիվը պատկանում է այս կամ այն խմբին, կախված օգտագործման աստիճանից: Օրինակ՝ ինժեներական գործարանի համար խառատահաստոցկնշվի «գույքագրում», իսկ հատուկ ցուցահանդեսի համար արտադրված միավորը՝ մի քանի տարի օգտակար կյանք ունեցող ոչ ընթացիկ ակտիվներին:

Պարտավորություններ

Իրացվելիության հարաբերակցությունը, որի հաշվեկշռի բանաձևը ներկայացված է ստորև, որոշվում է ակտիվների և պարտավորությունների հարաբերակցությամբ: Վերջիններս նույնպես բաժանվում են խմբերի.

- P1 - ամենապահանջված պարտավորությունները:

- P2 - վարկեր մինչև 12 ամիս գործողության ժամկետով:

- P3 - այլ երկարաժամկետ վարկեր:

- P4 - ձեռնարկության պահուստներ

Յուրաքանչյուրի տողերը թվարկված խմբերըպետք է համապատասխանի ակտիվների իրացվելիությանը: Ուստի, նախքան հաշվարկներ կատարելը, ցանկալի է արդիականացնել ֆինանսական հաշվետվությունները։

Մնացորդային իրացվելիություն

Հետագա հաշվարկների համար անհրաժեշտ է համեմատել խմբերի դրամական արժեքները: Այս դեպքում պետք է կատարվեն հետևյալ հարաբերակցությունները.

- A1 > P1.

- A2 > P2.

- A3 > P3.

- A4< П4.

Եթե թվարկված պայմաններից առաջին երեքը կատարվեն, ապա չորրորդն ինքնաբերաբար կկատարվի։ Այնուամենայնիվ, ակտիվների խմբերից մեկում միջոցների պակասը չի կարող փոխհատուցվել մյուսի գերառատությամբ, քանի որ արագ շարժվող միջոցները չեն կարող փոխարինել դանդաղ շարժվող ակտիվներին:

Համապարփակ գնահատում իրականացնելու համար հաշվարկվում է իրացվելիության ընդհանուր գործակիցը: Հաշվեկշռի բանաձև.

L1 \u003d (A1 + (1/2) * A 2 + (1/3) * A3) / (P1 + (1/2) * P2 + (1/3) * P3):

Օպտիմալ արժեքը 1 կամ ավելի է:

Այս կերպ ներկայացված տեղեկատվությունը մանրուքներով լի չէ։ Վճարունակության ավելի մանրամասն հաշվարկն իրականացվում է մի խումբ ցուցանիշներով:

Ընթացիկ իրացվելիություն

Տնտեսվարող սուբյեկտի` բոլոր ակտիվների հաշվին կարճաժամկետ պարտավորությունները մարելու կարողությունը ցույց է տալիս ընթացիկ իրացվելիության գործակիցը: Հաշվեկշռի բանաձև (գծերի համարներ).

Ktl \u003d (1200 - 1230 - 1220) / (1500 - 1550 - 1530):

Կա նաև մեկ այլ ալգորիթմ, որով կարելի է հաշվարկել ընթացիկ հարաբերակցությունը: Հաշվեկշռի բանաձև.

K = (OA - երկարաժամկետ DZ - հիմնադիրների պարտք) / (ընթացիկ պարտավորություններ) = (A1 + A2 + A3) / (Π1 + Π2):

Որքան բարձր է ցուցանիշի արժեքը, այնքան ավելի լավ է վճարունակությունը: Դրա նորմատիվային արժեքները հաշվարկվում են արտադրության յուրաքանչյուր ճյուղի համար, սակայն միջինում դրանք տատանվում են 1,49-2,49 միջակայքում։ 0,99-ից պակաս արժեքը ցույց է տալիս ընկերության ժամանակին վճարելու անկարողությունը, իսկ 3-ից ավելին ցույց է տալիս անգործունյա ակտիվների մեծ համամասնությունը:

Գործակիցը արտացոլում է կազմակերպության վճարունակությունը ոչ միայն ներկա պահին, այլև արտակարգ իրավիճակներում։ Այնուամենայնիվ, դա միշտ չէ, որ ապահովում է ամբողջական պատկերը: ժամը առևտրային ձեռնարկություններցուցանիշի արժեքը նորմատիվից պակաս է, իսկ արտադրության համար՝ ավելի հաճախ, քան ոչ։

Արագ իրացվելիություն

Տնտեսվարող սուբյեկտի՝ իրացվելիության արագ գործակիցը արտացոլում է իրացվելիության արագ հարաբերակցությունը վաճառվող ակտիվների հաշվին հանած պաշարների հաշվին պարտավորությունները մարելու տնտեսվարող սուբյեկտի կարողությունը: Հաշվեկշռի բանաձև (գծերի համարներ).

Ksl \u003d (1230 + 1240 + 1250) / (1500 - 1550 - 1530):

K= (բազմաթիվ DZ + բազմաթիվ ֆինանսական ներդրումներ + DC) / (բազմաթիվ վարկեր) = (A1 + A2) / (Π1 + Π2):

Այս գործակցի, ինչպես նաև նախորդի հաշվարկում պահուստները հաշվի չեն առնվում։ Տնտեսական տեսանկյունից այս խմբի ակտիվների վաճառքը ընկերությանը կբերի ամենաշատ վնասները։

Օպտիմալ արժեքը 1,5 է, նվազագույնը՝ 0,8։ Այս ցուցանիշը արտացոլում է պարտավորությունների մասնաբաժինը, որը կարող է ծածկվել ընթացիկ գործունեությունից դրամական մուտքերով: Այս ցուցանիշի արժեքը բարձրացնելու համար անհրաժեշտ է ավելացնել սեփական միջոցների ծավալը և ներգրավել երկարաժամկետ վարկեր։

Ինչպես և նախորդ դեպքում, 3-ից ավելի արժեքը ցույց է տալիս իռացիոնալ կազմակերպված կապիտալի կառուցվածքը, որը պայմանավորված է պաշարների դանդաղ շրջանառությամբ և դեբիտորական պարտքերի աճով:

Բացարձակ իրացվելիություն

Տնտեսվարող սուբյեկտի՝ պարտքը կանխիկ միջոցների հաշվին մարելու կարողությունն արտացոլում է. Հաշվեկշռի բանաձև (գծերի համարներ).

Cal = (240 + 250) / (500 - 550 - 530):

Օպտիմալ արժեքը 0,2-ից ավելի է, նվազագույնը՝ 0,1։ Այն ցույց է տալիս, որ կազմակերպությունը կարող է անմիջապես մարել հրատապ պարտավորությունների 20%-ը։ Չնայած անհրաժեշտության զուտ տեսական հնարավորությանը հրատապ մարումբոլոր վարկերից անհրաժեշտ է կարողանալ հաշվարկել և վերլուծել իրացվելիության բացարձակ հարաբերակցությունը: Հաշվեկշռի բանաձև.

K= (կարճ ներդրումներ + DS) / (կարճ վարկեր) = A1 / (Π1 + Π2):

Հաշվարկներում օգտագործվում է նաև իրացվելիության կրիտիկական հարաբերակցությունը: Հաշվեկշռի բանաձև.

Kcl \u003d (A1 + A2) / (P1 + P2):

Այլ ցուցանիշներ

Կապիտալ մանևրելիություն՝ A3 / (AO - A4) - (P1 + P2):

Դրա դինամիկայի նվազումը համարվում է դրական գործոն, քանի որ պաշարներում և դեբիտորական պարտքերում սառեցված միջոցների մի մասն ազատվում է։

Ակտիվների մասնաբաժինը հաշվեկշռում.

Սեփական միջոցներով օժտվածություն՝ (P4 - A4) / (JSC - A4).

Կազմակերպությունը կապիտալ կառուցվածքում պետք է ունենա ֆինանսավորման սեփական աղբյուրների առնվազն 10%-ը:

Զուտ շրջանառու կապիտալ

Այս ցուցանիշը արտացոլում է ընթացիկ ակտիվների և վարկերի, կրեդիտորական պարտքերի տարբերությունը: Սա կապիտալի այն մասն է, որը ձևավորվում է երկարաժամկետ վարկերով և սեփական կապիտալով։ Հաշվարկի բանաձևն ունի հետևյալ տեսքը.

Զուտ արժեքը = OA - կարճաժամկետ վարկեր = տող 1200 - տող 1500

Պարտավորությունների նկատմամբ շրջանառու միջոցների գերազանցումը ցույց է տալիս, որ ընկերությունը ի վիճակի է մարել պարտքերը, ունի պաշարներ գործունեության ընդլայնման համար: Ստանդարտ արժեքը զրոյից մեծ է: Շրջանառու միջոցների բացակայությունը ցույց է տալիս կազմակերպության պարտավորությունները մարելու անկարողությունը, իսկ զգալի ավելցուկը ցույց է տալիս միջոցների ոչ ռացիոնալ օգտագործումը:

Օրինակ

Ընկերության հաշվեկշիռը ներառում է.

- Կանխիկ (DS) - 60,000 ռուբլի:

- Կարճաժամկետ ներդրումներ (KFI) - 27,000 ռուբլի:

- Դեբիտորական պարտքեր (DZ) - 120,000 ռուբլի:

- ՕՀ - 265 հազար ռուբլի:

- NMA - 34 հազար ռուբլի:

- Պահուստներ (PZ) - 158,000 ռուբլի:

- Երկարաժամկետ վարկեր (KZ) - 105,000 ռուբլի:

- Կարճաժամկետ վարկ (CC) - 94,000 ռուբլի:

- Երկարաժամկետ վարկեր `180 հազար ռուբլի:

Cal = (60 + 27) / (105 + 94) = 0,4372:

Օպտիմալ արժեքը 0,2-ից ավելի է: Ընկերությունն ի վիճակի է իր պարտավորությունների 43%-ը վճարել բանկային հաշվի միջոցներից։

Հաշվարկել արագ իրացվելիության հարաբերակցությունը: Հաշվեկշռի բանաձև.

Xl \u003d (50 + 27 + 120) / (105 + 94) \u003d 1.09.

Ցուցանիշի նվազագույն արժեքը 0,80 է։ Եթե ձեռնարկությունն օգտագործի առկա բոլոր միջոցները, ներառյալ պարտապանների պարտքերը, ապա այդ գումարը 1,09 անգամ ավելի կլինի առկա պարտավորություններից։

Եկեք հաշվարկենք իրացվելիության կրիտիկական հարաբերակցությունը: Հաշվեկշռի բանաձև.

Kcl \u003d (50 + 27 + 120 + 158) / (105 + 94) \u003d 1.628.

Արդյունքների մեկնաբանություն

Գործակիցներն ինքնին իմաստային բեռ չեն կրում, սակայն ժամանակային ընդմիջումների համատեքստում մանրամասն բնութագրում են ձեռնարկության գործունեությունը։ Հատկապես, եթե դրանք լրացվում են այլ հաշվարկված ցուցանիշներով և ակտիվների ավելի մանրամասն դիտարկմամբ, որոնք հաշվի են առնվում հաշվեկշռի որոշակի տողում:

Ոչ իրացվելի պաշարները չեն կարող արագ վաճառվել կամ օգտագործվել արտադրության մեջ: Դրանք չպետք է հաշվի առնվեն ընթացիկ իրացվելիությունը հաշվարկելիս:

Հոլդինգային խմբի մաս կազմող կազմակերպությունում իրացվելիության գործակիցը հաշվարկելիս հաշվի չեն առնվում ներքին դեբիտորական և կրեդիտորական պարտքերի ցուցանիշները: Վճարունակության մակարդակը լավագույնս որոշվում է բացարձակ իրացվելիության գործակիցով:

Շատ խնդիրներ կառաջանան ակտիվների գերարժևորման հետևանքով: Հավաքագրման հաշվարկներում անհավանական պարտքի ընդգրկումը հանգեցնում է վճարունակության ոչ ճիշտ (նվազեցված) գնահատման, կազմակերպության ֆինանսական վիճակի վերաբերյալ ոչ հավաստի տվյալների ստացման:

Մյուս կողմից, երբ հաշվարկներից բացառվում են ակտիվները, որոնցից եկամուտ ստանալու հավանականությունը փոքր է, դժվար է հասնել իրացվելիության ցուցանիշների նորմատիվ արժեքներին:

43. Իրացվելիության գործակիցներ՝ ընթացիկ, հրատապ և բացարձակ:

Իրացվելիություն- ակտիվների արագ վաճառքի հնարավորությունը շուկայականին մոտ գնով: Իրացվելիությունը փողի վերածվելու ունակությունն է:

Ընթացիկ իրացվելիություն

Ընթացիկ (ընդհանուր) իրացվելիության հարաբերակցությունը (ծածկման գործակից, անգլերեն ընթացիկ հարաբերակցություն, CR) ֆինանսական հարաբերակցություն է, հարաբերակցությանը հավասարկարճաժամկետ պարտավորությունների նկատմամբ ընթացիկ (ընթացիկ) ակտիվներ (ընթացիկ պարտավորություններ):

Ktl \u003d (OA - DZd) / KO, որտեղ՝ Ktl - ընթացիկ հարաբերակցությունը; ՕԱ - ընթացիկ ակտիվներ; DZd - երկարաժամկետ դեբիտորական պարտքեր; KO - կարճաժամկետ պարտավորություններ.

Հարաբերակցությունը արտացոլում է ընկերության կարողությունը մարելու ընթացիկ (կարճաժամկետ) պարտավորությունները միայն ընթացիկ ակտիվների հաշվին: Որքան բարձր է ցուցանիշը, այնքան լավ է ձեռնարկության վճարունակությունը։

2 և ավելի գործակցի արժեքը համարվում է նորմալ (այս արժեքը առավել հաճախ օգտագործվում է ռուսական կանոնակարգերում, համաշխարհային պրակտիկայում այն համարվում է նորմալ 1,5-ից մինչև 2,5՝ կախված արդյունաբերությունից): 1-ից ցածր արժեքը ցույց է տալիս բարձր ֆինանսական ռիսկկապված այն փաստի հետ, որ ընկերությունը ի վիճակի չէ հետևողականորեն վճարել ընթացիկ հաշիվները: 3-ից մեծ արժեքը կարող է ցույց տալ կապիտալի իռացիոնալ կառուցվածք:

Արագ (ժամկետային) իրացվելիություն

- ֆինանսական հարաբերակցությունը հավասար է բարձր իրացվելի ընթացիկ ակտիվների և կարճաժամկետ պարտավորությունների հարաբերակցությանը (ընթացիկ պարտավորություններ): Տվյալների աղբյուրը ընկերության հաշվեկշիռն է, ինչպես ընթացիկ իրացվելիության դեպքում, սակայն պաշարները հաշվի չեն առնվում որպես ակտիվներ, քանի որ եթե դրանք ստիպված լինեն վաճառել, կորուստները առավելագույնը կլինեն բոլոր շրջանառու միջոցների մեջ:

Kbl \u003d (Կարճաժամկետ դեբիտորական պարտքեր + Կարճաժամկետ ֆինանսական ներդրումներ + կանխիկ) / Ընթացիկ պարտավորություններ

Հարաբերակցությունը արտացոլում է ընկերության կարողությունը՝ ապրանքների իրացման հետ կապված դժվարությունների դեպքում մարելու իր ընթացիկ պարտավորությունները:

Առնվազն 1 գործակցի արժեքը համարվում է նորմալ:

Բացարձակ իրացվելիություն

Իրացվելիության բացարձակ հարաբերակցություն- ֆինանսական հարաբերակցությունը հավասար է դրամական միջոցների և կարճաժամկետ ֆինանսական ներդրումների և կարճաժամկետ պարտավորությունների հարաբերակցությանը (ընթացիկ պարտավորություններ): Տվյալների աղբյուրը ընկերության հաշվեկշիռն է այնպես, ինչպես ընթացիկ իրացվելիության դեպքում, սակայն ակտիվներում, ըստ էության, հաշվի են առնվում միայն դրամական միջոցները և դրանց մոտ գտնվող միջոցները.

Cal = (Կանխիկ + կարճաժամկետ ֆինանսական ներդրումներ) / Ընթացիկ պարտավորություններ

Ի տարբերություն վերը նշված երկուսի, այս գործակիցը լայնորեն չի կիրառվում Արևմուտքում։ Ռուսական կանոնակարգի համաձայն, գործակիցը առնվազն 0.2 է համարվում նորմալ:

44. Վճարունակության ցուցանիշների կանխատեսում.

Վարկային ռեսուրսներ ներգրավելու մասին որոշում կայացնելիս անհրաժեշտ է որոշել ձեռնարկության վարկունակությունը:

Վրա ներկա փուլընդունվում են հետևյալ գործակիցները.

Ընթացիկ իրացվելիության հարաբերակցություն (ծածկույթ), K p;

Սեփական շրջանառու միջոցներով ապահովության գործակիցը, K os;

Վճարունակության վերականգնման (կորստի) գործակիցը, Կ ուվ.

Այս ցուցանիշները հաշվարկվում են ըստ հաշվեկշռի տվյալների՝ օգտագործելով հետևյալ բանաձևերը.

K p գործակիցը բնութագրում է ձեռնարկության ընդհանուր անվտանգությունը շրջանառու միջոցներով տնտեսական գործունեություն իրականացնելու և ձեռնարկության հրատապ պարտավորությունների ժամանակին մարման համար:

K uv գործակիցը ցույց է տալիս ձեռնարկության իրական հնարավորությունների առկայությունը՝ վերականգնելու կամ կորցնելու իր վճարունակությունը ներսում որոշակի ժամանակահատված. Հաշվեկշռի կառուցվածքը անբավարար, իսկ ձեռնարկությունը՝ անվճարունակ ճանաչելու հիմքը հետևյալ պայմաններից մեկի կատարումն է.< 2 или К ос >0.1. Պետք է հիշել, որ բանկում կամ այլ վարկային կազմակերպությունում վարկ տրամադրելու որոշում կայացնելիս հաշվարկվում է ֆինանսական գործակիցների հետևյալ համակարգը.

Բացարձակ իրացվելիության հարաբերակցությունը K al;

Ծածկույթի միջանկյալ հարաբերակցությունը K pr;

Ընդհանուր ծածկույթի հարաբերակցությունը K p;

Անկախության գործակից K n.

Բացարձակ իրացվելիության հարաբերակցությունը ցույց է տալիս կարճաժամկետ պարտավորությունների մասնաբաժինը, որը կարող է մարվել բարձր իրացվելի ակտիվների հաշվին և հաշվարկվում է ըստ բանաձևի, ցուցիչի ստանդարտ արժեքը 0,2 - 0,25 է.

Միջանկյալ ծածկույթի գործակիցը ցույց է տալիս, թե արդյոք ընկերությունը կկարողանա ժամանակին մարել իր կարճաժամկետ պարտքային պարտավորությունները: Այն հաշվարկվում է բանաձևով.

Ծածկույթի ընդհանուր գործակիցի հաշվարկը նման է ընթացիկ իրացվելիության հարաբերակցության սահմանմանը: Ֆինանսական անկախության գործակիցը բնութագրում է ձեռնարկության անվտանգությունը սեփական միջոցներով իր գործունեության իրականացման համար: Այն որոշվում է սեփական կապիտալի և հաշվեկշռի արժույթի հարաբերակցությամբ և հաշվարկվում է որպես տոկոս:

Օպտիմալ արժեքը, որն ապահովում է բավականին կայուն ֆինանսական դիրք ներդրողների և պարտատերերի աչքում՝ 50-60%:

45. Ձեռնարկության սեփական և փոխառու միջոցները

Ձեռնարկության փոխառու և սեփական միջոցները - հավաքականորեն որոշել իր ակտիվների իրացվելիությունը և ուղղակիորեն ազդել ֆինանսական և այլ ռեսուրսների քանակի վրա, որոնք հնարավորություն են տալիս դրանք օգտագործել որոշակի պահին կամ ժամանակահատվածում:

Փոխառու միջոցները թույլ են տալիս ընկերությանը ավելացնել արտադրությունը, շրջանառությունը, ստանալ լրացուցիչ շահույթ և նույնիսկ մարել նախկին պարտքերը և շատ ավելին:

Բացի փոխառու միջոցներից, որոշակի ֆինանսական առավելություններ ստանալու համար ձեռնարկությունը կարող է օգտագործել նաև ներգրավված միջոցներ, որոնք, ի տարբերություն փոխառու միջոցների, իրականում չեն վերադարձվում, օրինակ՝ սեփական կապիտալի բաժնետոմսերը և պետական անհատույց ֆինանսավորումը:

Սովորական ձեռնարկատերերը կարող են նաև ակտիվորեն օգտագործել փոխառու միջոցները։ Հանրային քաղաքականությունՌուսաստանի Դաշնություն զարգացման համար ձեռնարկատիրական գործունեությունից՝ ներգրավելով փոխառու միջոցներ տարբեր աղբյուրներ, նախատեսում է անտոկոս վարկեր ստանալ՝ գործող օրենսդրությանը համապատասխան։ Բացի այդ, նման վարկերը չեն հարկվում։

Հարկերը կլինեն միայն ստացված եկամուտների վրա, կանխիկ վարկի դեպքում՝ գույքային վարկի դեպքում նյութական օգուտները չեն հաշվարկվում։ Դուք կարող եք անընդհատ կամ պարբերաբար օգտագործել փոխառու միջոցները, եթե դրանք արդյունավետ են և ունեն կայուն շահույթ կամ անհրաժեշտություն են:

Այնուամենայնիվ, խորհուրդ է տրվում ուշադիր հետևել և ուշադրություն դարձնել պարտքի նկատմամբ սեփական կապիտալի հարաբերակցությունըև պահպանել հստակ հավասարակշռություն. լավ է անկանխատեսելի հանգամանքների դեպքում ունենալ գործողությունների որոշակի ռազմավարություն, քանի որ փոխառու միջոցների օգտագործման դեպքում կա ֆինանսական կորուստների որոշակի շեմ, որից այն կողմ չես կարողանա. վերականգնել ձեր բիզնեսը և անմիջապես կամ որոշ ժամանակ անց սնանկանալ:

Այստեղ անհրաժեշտ է նաև հաշվի առնել. սեփական կապիտալի հարաբերակցությունը- մոտավորապես այն կարելի է հաշվարկել՝ բաժանելով առկա վարկերի և դրանց տոկոսների ընդհանուր գումարը ընդհանուր ակտիվների և ապագա եկամուտների վրա:

Այս գործակցի արժեքը լինելու է ձեզ վարկ տրամադրելու հիմնարար գործոններից մեկը, այսինքն՝ որքան ցածր է գործակիցը, այնքան ավելի հավանական է վարկ ստանալու համար։

Ընդհանրապես, նպատակահարմար է օգտագործել անհատույց և հատկապես փոխհատուցվող փոխառու միջոցները միայն այն ժամանակ, երբ արդեն լավ ոտքի վրա եք և հասկանում եք ձեր բիզնես հատվածը:

Այժմ, Ռուսաստանի Դաշնության պետական օրենսդրությունը նախատեսում է անհատույց սուբսիդիաներ մասնավոր բիզնես բացելու համար, սկզբնական կապիտալի մասնակի ֆինանսավորման տեսքով, բայց, ի վերջո, դա երաշխիքներ չի տալիս դրա զարգացման հաջողության համար:

Իրացվելիության բացարձակ հարաբերակցություն (դրամական միջոցների հարաբերակցություն)

Սահմանում

Բացարձակ (կանխիկ) իրացվելիության հարաբերակցություն(դրամական միջոցների հարաբերակցությունը) ցույց է տալիս կազմակերպության առավել իրացվելի ակտիվների՝ դրամական միջոցների և կարճաժամկետ ֆինանսական ներդրումների հարաբերակցությունը կարճաժամկետ պարտավորություններին:

Իրացվելիության բացարձակ հարաբերակցությունը իրացվելիության երկու այլ ավելի տարածված գործակիցների տարբերակ է՝ ընթացիկ և արագ հարաբերակցություն: Միևնույն ժամանակ, այս ցուցանիշի հաշվարկում օգտագործվում են միայն ամենաարագ վաճառվող (հեղուկ) ակտիվները։

Հաշվարկ (բանաձև)

Գործակիցը հաշվարկվում է հետևյալ կերպ.

Իրացվելիության բացարձակ հարաբերակցություն = (Դրամական միջոցներ + Կարճաժամկետ ֆինանսական ներդրումներ) / Ընթացիկ պարտավորություններ

Բանաձևի բոլոր բաղադրիչները վերցված են կազմակերպության հաշվեկշռից:

Նորմալ արժեք

Իրացվելիության բացարձակ հարաբերակցությունը այնքան տարածված չէ, որքան ընթացիկ և արագ իրացվելիության գործակիցները և չունի հաստատված նորմ։ Ամենից հաճախ որպես ցուցիչի նորմալ արժեքի ուղեցույց օգտագործվում է 0,2 կամ ավելի արժեքը: Այնուամենայնիվ, գործակիցի չափազանց բարձր արժեքը ցույց է տալիս անհիմն մեծ քանակությամբ անվճար կանխիկ գումար, որը կարող է օգտագործվել բիզնեսի զարգացման համար:

Կանխիկի իրացվելիության հարաբերակցության մասին անգլերեն լեզվով կարդացեք հոդվածում « Կանխիկի հարաբերակցությունը".

Ընթացիկ հարաբերակցությունը

Սահմանում

Իրացվելիության ընթացիկ (ընդհանուր) գործակիցը(ընթացիկ հարաբերակցությունը) կազմակերպության վճարունակության, կազմակերպության ընթացիկ (մինչև մեկ տարի) պարտավորությունները մարելու ունակության չափանիշ է: Վարկատուները լայնորեն օգտագործում են այս հարաբերակցությունը՝ գնահատելով կազմակերպության ընթացիկ ֆինանսական վիճակը, նրան կարճաժամկետ վարկեր տրամադրելու ռիսկը։ Արևմտյան պրակտիկայում հարաբերակցությունը հայտնի է նաև որպես շրջանառու կապիտալի հարաբերակցություն:

Հաշվարկ (բանաձև)

Ընթացիկ իրացվելիության հարաբերակցությունը հաշվարկվում է որպես ընթացիկ ակտիվների և կարճաժամկետ պարտավորությունների հարաբերակցություն.

Ընթացիկ իրացվելիության գործակից = Ընթացիկ ակտիվներ / Ընթացիկ պարտավորություններ

Բանաձևի համարիչը վերցված է հաշվեկշռային ակտիվից, հայտարարը` պարտավորությունից:

Նորմալ արժեք

Որքան մեծ է ընթացիկ իրացվելիության գործակիցը, այնքան բարձր է ընկերության ակտիվների իրացվելիությունը: 2 կամ ավելի գործակցի արժեքը համարվում է նորմալ: Սակայն համաշխարհային պրակտիկայում թույլատրվում է այդ ցուցանիշը որոշ ճյուղերի համար նվազեցնել մինչև 1,5։

Գործակիցի ցածր արժեքը (1-ից ցածր) ցույց է տալիս, որ կազմակերպությունը, ամենայն հավանականությամբ, դժվարություններ կունենա ընթացիկ պարտավորությունները մարելու հարցում: Այնուամենայնիվ, պատկերը լրացնելու համար հարկավոր է դիտարկել կազմակերպության գործառնություններից ստացված դրամական միջոցների հոսքը. հաճախ ցածր հարաբերակցությունը հիմնավորվում է դրամական միջոցների ուժեղ հոսքով (օրինակ, արագ սննդի ցանցերում, մանրածախ առևտրում):

Չափազանց բարձր հոսանքի հարաբերակցությունը նույնպես անցանկալի է, քանի որ այն կարող է բավարար չափով չարտացոլել արդյունավետ օգտագործումըընթացիկ ակտիվներ կամ կարճաժամկետ ֆինանսավորում: Ամեն դեպքում, վարկատուները նախընտրում են ավելի բարձր հարաբերակցությունը տեսնել որպես ընկերության կայունության նշան:

Կարդացեք ընթացիկ իրացվելիության հարաբերակցության մասին անգլերեն լեզվով հոդվածում « Կանխիկի հարաբերակցությունը".

Արագ հարաբերակցություն

Սահմանում

Արագ իրացվելիության հարաբերակցություն(արագ հարաբերակցություն, թթու-փորձարկման հարաբերակցություն) բնութագրում է կազմակերպության կարողությունը՝ մարելու իր կարճաժամկետ պարտավորությունները հեղուկ ակտիվների վաճառքի միջոցով: Միևնույն ժամանակ, իրացվելի ակտիվները ներս այս դեպքըներառում է ինչպես կանխիկ, այնպես էլ կարճաժամկետ ֆինանսական ներդրումներ, և կարճաժամկետ դեբիտորական պարտքեր (ըստ մեկ այլ վարկածի՝ բոլոր ընթացիկ ակտիվները, բացառությամբ դրանց նվազագույն իրացվելի մասի՝ բաժնետոմսերի): Իրացվելիության արագ գործակիցը ռուսական և համաշխարհային պրակտիկայում լայն տարածում է գտել ներկայիս իրացվելիության հարաբերակցության հետ մեկտեղ:

Հաշվարկ (բանաձև)

Արագ իրացվելիության գործակիցը հաշվարկվում է իրացվելի ակտիվները կարճաժամկետ պարտավորությունների բաժանելով.

Արագ իրացվելիության գործակից = (Դրամական միջոցներ + Կարճաժամկետ ֆինանսական ներդրումներ + Կարճաժամկետ դեբիտորական պարտքեր) / Ընթացիկ պարտավորություններ

Մեկ այլ վարկածի համաձայն.

Արագ իրացվելիության գործակից = (Ընթացիկ ակտիվներ - Պաշարներ) / Ընթացիկ պարտավորություններ

Պաշարները համարվում են ամենաքիչ իրացվելի ակտիվները, համարվում են ամենադժվարը դրամի վերածելը (այսինքն՝ վաճառելը), ուստի ոչ մի դեպքում չեն մասնակցում հաշվարկին։

Նորմալ արժեք

Որքան բարձր է արագ իրացվելիության գործակիցը, այնքան ավելի լավ կլինի ընկերության ֆինանսական վիճակը: 1.0 կամ ավելի բարձր արժեքը համարվում է նորմալ: Միևնույն ժամանակ, արժեքը կարող է տարբեր լինել տարբեր ոլորտների համար: Եթե հարաբերակցությունը 1-ից պակաս է, իրացվելի ակտիվները չեն ծածկում կարճաժամկետ պարտավորությունները, ինչը նշանակում է, որ առկա է վճարունակության կորստի վտանգ, ինչը բացասական ազդակ է ներդրողների համար։

Իրացվելիության բացարձակ հարաբերակցություն

ՄԱՇՆՈՐԴ

13.04.09

1. միջակայքի մեծացում;

2. շարժվող միջին ծալում;

3. վերլուծական հավասարեցում.

Ինտերվալների ընդլայնման մեթոդը օգտագործվում է դինամիկ շարքերի միտումը բացահայտելու համար, որտեղ զարգացման հիմնական միտումը խեղաթյուրված է պատահական շեղումներով: Մեթոդի էությունը՝ դինամիկայի սկզբնական շարքից անցում դեպի ավելի երկար ժամանակաշրջանների շարք: Օրինակ, ամիսներից մինչև եռամսյակներ: Ինտերվալների մեծացման արդյունքում ընդհանուր միտումն ավելի նկատելի է դառնում։

Ինտերվալի ընդլայնման արդյունքում ակնհայտ է դառնում ապրանքաշրջանառության զարգացման ընդհանուր միտումը.

1. Տարեցտարի ավելանում է առևտրաշրջանառությունը.

2. երկրորդ կիսամյակի շրջանառությունը տարեկան գերազանցում է առաջին կիսամյակի շրջանառությունը.

3. չորրորդ եռամսյակի շրջանառությունն ամենամեծն է.

4. հաջորդ տարվա առաջին կիսամյակի շրջանառությունը միշտ պակաս է նախորդ տարվա երկրորդ կիսամյակի շրջանառությունից.

5. Տարեցտարի ավելանում է նույն կիսամյակի շրջանառությունը։

Շարժվող Միջին Հարթեցում. Մեթոդի էությունը կայանում է նրանում, որ այս շարքի սկզբնական արժեքները որոշում են հաշվարկված (տեսական արժեքները), որոնցում պատահական շեղումները մասամբ փոխհատուցվում են, և զարգացման հիմնական միտումը ավելի հստակ բացահայտվում է հարթ գծի տեսքով: Հաշվարկի համար անհրաժեշտ է որոշել շարժվող միջինի կապերը։ Յուրաքանչյուր հղման մակարդակների թիվը պետք է լինի մեկ տարի տևողությամբ, այսինքն՝ եռամսյակային սերիայի համար՝ չորս մակարդակի հղում, սերիայի համար ըստ ամիսների՝ տասներկու մակարդակի հղում։ Հաշվարկը բաղկացած է յուրաքանչյուր հղման միջին արժեքը որոշելուց: Այս դեպքում յուրաքանչյուր նոր շարժվող միջինը հաշվարկելիս ձախից հանվում է 1 մակարդակ, իսկ աջում ավելացվում է մեկ մակարդակ։

Քառորդ շարքի համար.

Դիտարկենք շարժվող միջինների հաշվարկը

| Ժամանակաշրջան (տարի, եռամսյակ) | Ելակետային գծեր (T/O) | շարժվող միջիններ | Կենտրոնացման հարթ մակարդակներ | Տոկոսը |

| Ես քառ. 2006թ | 200,7 | 209,8 | 95,7 | |

| II եռամսյակ. 2006թ | 230,2 | 239,1 | 224,5 | 102,5 |

| III եռամսյակ. 2006թ | 198,4 | 250,9 | 245,0 | 81,0 |

| IV եռամսյակ. 2006թ | 327,2 | 250,1 | 250,5 | 130,6 |

| Ես քառ. 2007 թ | 247,8 | 266,6 | 258,35 | 95,9 |

| II եռամսյակ. 2007 թ | 227,1 | 256,6 | 261,6 | 86,8 |

| III եռամսյակ. 2007 թ | 264,4 | 254,7 | 255,65 | 103,4 |

| IV եռամսյակ. 2007 թ | 287,1 | 260,6 | 257,65 | 111,4 |

| Ես քառ. 2008 թ | 240,2 | 266,9 | 263,75 | 91,1 |

| II եռամսյակ. 2007 թ | 250,8 | 291,1 | 279,0 | 89,9 |

| III եռամսյակ. 2008 թ | 289,5 | 308,0 | 299,55 | 96,6 |

| IV եռամսյակ. 2008 թ | 383,7 | 336,6 | 322,3 | 119,1 |

Միջինները բացակայում են Iq-ի համար: 2006 եւ III, IV կՎ. 2008 թվականը հաշվարկվում է կապի մակարդակների քանակի կրճատմամբ

Պատահական գործոնների ազդեցությունը հարթելու համար մենք կկենտրոնացնենք շարժվող միջինները՝ գումարելով դրանք զույգերով և, իր հերթին, գտնելով դրանց միջինը:

Մենք գտնում ենք տոկոսըսկզբնական շարքի իրական անդամները համապատասխան շարժվող միջին մակարդակներին:

Սեզոնայնության ինդեքսը որոշվում է.

Նմանապես, մենք գտնում ենք

Այս օրինակում շարժվող միջին մեթոդն օգտագործվում է շրջանառության սեզոնայնությունը վերլուծելու համար:

Նմանատիպ վերլուծություն կարող է իրականացվել օգտագործելով պարզ միջին մեթոդ. Այս դեպքում սեզոնայնության ինդեքսը հաշվարկելու համար օգտագործվում է հետևյալ ալգորիթմը.

Շարժվող միջինների միջոցով սեզոնայնության ինդեքսը հաշվարկելիս հաշվի է առնվում տարեցտարի շրջանառության աճի ընդհանուր միտումը, և, հետևաբար, սեզոնայնության գնահատված բնույթն ավելի հարթ է. I–III եռամսյակները մոտավորապես նույնն են: Պարզ միջինների մեթոդով հաշվարկելիս T/O-ի եռամսյակից եռամսյակ ավելացման միտումն ավելի ցայտուն է, քանի որ T/O-ի աճի ընդհանուր միտումը դրվում է եռամսյակային սեզոնայնության վրա:

Անալիտիկ հավասարեցման մեթոդ. Այն բաղկացած է մոտավոր հավասարման որոշումից ընդհանուր միտումփորձարարական արժեքների փոփոխություններ. Օրինակ՝ ուղիղ գծի կամ պարաբոլայի հավասարումները, ինչպես արվել է ավելի վաղ։ Սեզոնայնության ինդեքսը սահմանվում է որպես շարքի անդամների իրական արժեքների հարաբերակցությունը նրանց հաշվարկված արժեքին, որը որոշվում է հավասարմամբ: Այսպիսով ստացված ցուցանիշները միջինացված են եռամսյակների կամ ամիսների ընթացքում:

Ձեռնարկության Ֆինանսական վիճակի ՎԵՐԼՈՒԾՈՒԹՅՈՒՆ

Ձեռնարկության ֆինանսական վիճակի վերլուծությունը հիմնական բաղադրիչներից մեկն է տնտեսական վերլուծությունձեռնարկության գործունեությունը:

Կախված վերլուծության առարկաների նպատակից՝ իրականացվում է ֆինանսական և վիճակագրական հաշվետվությունների արտաքին կամ ներքին վերլուծություն։ Որպես կանոն, արտաքին վերլուծության օգտատերերն ու սուբյեկտներն են պարտատերերը, ներդրողները, գործարար գործընկերները (մատակարարներ, գնորդներ), հարկային ծառայությունները և այլն: Արտաքին վերլուծությունը հիմնականում կենտրոնանում է բաց և հանրային վրա: ֆինանսական հաշվետվություններըձեռնարկություններ։

Ձեռնարկության ղեկավարների և սեփականատերերի կողմից իրականացվող ներքին վերլուծության նպատակն է գնահատել ուժեղ և թույլ կողմերըձեռնարկության ֆինանսատնտեսական գործունեությունը և դրա զարգացման հեռանկարների սահմանումը:

Ֆինանսատնտեսական վիճակի վերլուծության հիմնական փուլերը

1. Տեղեկատվության հավաքագրում և ֆինանսական հաշվետվությունների մշակում:

2. Ձեռնարկության գույքի կազմի, կառուցվածքի և դրա ձևավորման աղբյուրների վերլուծություն.

3. Իրացվելիության և վճարունակության վերլուծություն.

4. Ֆինանսական անկախության, գործունեության կայունության և կայունության վերլուծություն:

5. Բիզնեսի ակտիվության, եկամտաբերության, գնային մրցունակության, զարգացման ռազմավարության և մարտավարության ցուցանիշների վերլուծություն։

6. Ձեռնարկության անվճարունակության (սնանկության) վերլուծություն.

8. Ձեռնարկության ֆինանսատնտեսական գործունեության բարելավմանն ուղղված միջոցառումների մշակում.

Փուլ 1. Տեղեկատվության հավաքագրում և ֆինանսական հաշվետվությունների մշակում

Վերլուծության հիմքը ֆինանսական և վիճակագրական հաշվետվությունն է: Ձեռնարկությունների տարեկան ֆինանսական (հաշվապահական) հաշվետվությունները բաղկացած են 5 հիմնական ձևերից.

1. Հաշվեկշիռ (Ձև 1):

2. Շահույթի և վնասի մասին հաշվետվություն (F2):

3. Սեփական կապիտալի փոփոխությունների մասին հաշվետվություն (F3):

4. Դրամական միջոցների հոսքերի հաշվետվություն (Ձև 4):

5. Հաշվեկշռի հավելված (Ձև 5):

Ֆինանսական վիճակի վերլուծության և գնահատման համար ամենատեղեկատվականը թիվ 1 ձևն է (հաշվեկշիռ): Հաշվեկշիռը պարունակում է պետության մասին տեղեկատվության ամփոփում կենցաղային միջոցներընդգրկված կազմակերպությունները Ակտիվներև դրանց ձևավորման աղբյուրները, կազմող Պասիվ. Այս տեղեկատվությունը ներկայացվում է ժամանակաշրջանի սկզբում և վերջում (եռամսյակ, տարի), ինչը հնարավորություն է տալիս համեմատել ցուցանիշները և բացահայտել դրանց փոփոխության միտումները (աճ կամ նվազում): Ռուսաստանի Դաշնությունում հաշվեկշռային ակտիվը կառուցվում է տնտեսական գործունեության գործընթացում այդ ակտիվների փոխակերպման տեմպերը դրամական ձևի մեծացնելու նպատակով, այսինքն՝ ակտիվների իրացվելիության աստիճանի աճման կարգով:

Հաշվեկշռի պարտավորությունների մասում հոդվածների խմբավորումը տրվում է իրավական հիմքի վրա, այսինքն՝ ձեռնարկության բոլոր պարտավորությունները բաժանվում են ըստ սուբյեկտների՝ ձեռնարկության սեփականատերերին. երրորդ անձանց (պարտատերերի) առջև։ Իր հերթին ձեռնարկության արտաքին պարտավորությունները (փոխառու կապիտալ, պարտքեր) բաժանվում են երկարաժամկետ (1 տարուց ավելի) և կարճաժամկետ (մինչև 1 տարի): Պարտավորությունները խմբավորվում են ըստ դրանց մարման հրատապության աստիճանի աճման կարգով: Առաջին տեղում «Կազմակերպված կապիտալն» է՝ որպես հաշվեկշռի ամենակայուն մաս։ Հետևում են այլ հոդվածներ։

Ֆինանսական վիճակի հետագա վերլուծության մեթոդաբանությունը ցույց տալու համար ներկայացնում ենք որոշ ձեռնարկությունների վերլուծական հաշվեկշիռը: Պարզության համար, մի շարք աննշան հաշվեկշռային հոդվածներ ցուցադրված չեն:

| Ակտիվներ | Հազար շփում. | Պասիվ | Հազար շփում. |

| I. Ոչ ընթացիկ ակտիվներ, այդ թվում՝ ոչ նյութական ակտիվներ Հիմնական միջոցներ | III. Կապիտալ և պահուստներ, ներառյալ կանոնադրական կապիտալը Չբաշխված շահույթ | ||

| II. Ընթացիկ ակտիվներ, ներառյալ պաշարներ, դեբիտորական պարտքեր, ներառյալ երկարաժամկետ պարտքը Կարճաժամկետ կարճաժամկետ ֆինանսական ներդրումներ Կանխիկ Այլ ընթացիկ ակտիվներ | - - | IV. Երկարաժամկետ պարտավորություններ, ներառյալ վարկեր և վարկեր | |

| V. Ընթացիկ պարտավորություններ, ներառյալ փոխառություններ և վարկեր Կրեդիտորական պարտքեր Այլ ընթացիկ պարտավորություններ | |||

| Ընդհանուր ակտիվներ. | Ընդհանուր պարտավորություններ |

Փուլ 2. Գույքի կազմի, կառուցվածքի և դրա ձևավորման աղբյուրների վերլուծություն:Այս փուլում վերլուծվում է գույքի ընդհանուր արժեքի փոփոխությունը, այսինքն՝ հաշվեկշռային ակտիվը, ոչ ընթացիկ և ընթացիկ ակտիվների հարաբերակցության փոփոխությունը, ինչպես նաև դրանց ընդհանուր արժեքի փոփոխությունը: Նմանապես ուսումնասիրվում է հաշվեկշռի, այն է՝ սեփական կապիտալի և փոխառու կապիտալի պարտավորության փոփոխությունը, ինչպես նաև դրանց միջև փոխհարաբերությունները։

Փուլ 3. Ձեռնարկության իրացվելիության և վճարունակության վերլուծություն:

Ձեռնարկության իրացվելիությունը նրա կարճաժամկետ պարտավորությունները ժամանակին կատարելու կարողությունն է: Իրացվելիությունը և վճարունակությունը բնութագրող հիմնական ցուցանիշներն են իրացվելիության և վճարունակության գործակիցը:

DS - կանխիկ;

KFV - կարճաժամկետ ֆինանսական ներդրումներ;

KP - կարճաժամկետ պարտավորություններ (պարտավորություններ):

Բացարձակ իրացվելիության հարաբերակցությունը ցույց է տալիս, թե ընկերությունն իր կարճաժամկետ պարտավորությունների որ մասնաբաժինը կարող է մարել իր ակտիվների առավել իրացվելի մասի հաշվին: Այս ցուցանիշի համար ստանդարտ արժեք չկա: Առաջարկվող արժեքներից մեկը 0.05-0.2 է: Այս հարաբերակցության բարձր արժեքները շահավետ են պարտատերերի համար, ովքեր ձեռնարկության սնանկացման դեպքում ավելի հեշտությամբ կստանան իրենց պարտքերը կանխիկի տեսքով: Գործող ձեռնարկության տեսանկյունից այս ցուցանիշի բարձր արժեքների պահպանումն ամենևին էլ անհրաժեշտ չէ։ Ձեռնարկության բնականոն գործունեության ընթացքում ազատ կանխիկի տեսակարար կշիռը կարող է շատ ցածր լինել։ Օրինակ՝ Ճապոնիայում այս գործակցի արժեքը 0,01-0,02 է։

Իրացվելիության գործակիցները

SOS CO

SOS - սեփական շրջանառու կապիտալ (OA - KO);

SO - ամենահրատապ պարտավորությունները (հաշվեկշռի V բաժնի կետեր):

Գործնականում Ձեռնարկության վճարունակությունն արտահայտվում է նրա հաշվեկշռի իրացվելիությամբ. Հաշվեկշռի իրացվելիության գնահատման հիմնական նպատակն է որոշել ընկերության պարտավորությունների ծածկույթի չափն իր ակտիվներով, որոնց դրամական միջոցների (իրացվելիության) վերածելու ժամկետը համապատասխանում է պարտավորությունների մարման ժամկետին (վերադարձի հրատապությունը):

Վերլուծությունն իրականացնելու համար հաշվեկշռի ակտիվներն ու պարտավորությունները դասակարգվում են հետևյալ չափանիշների համաձայն.

իրացվելիության (ակտիվ) նվազման աստիճանով.

պարտավորությունների վճարման հրատապության աստիճանով։

Հաշվեկշռի ակտիվների և պարտավորությունների նման խմբավորումը ներկայացված է գծապատկերում:

Հաշվեկշռի իրացվելիությունը որոշելու համար ակտիվների և պարտավորությունների խմբերը համեմատվում են միմյանց հետ:

|

Իրացվելիության բացարձակ պայմանները հետևյալն են.

A1 P1; A2 P2; A3 PZ; A4< П4

Հաշվեկշռի բացարձակ իրացվելիության նախապայման է առաջին երեք անհավասարությունների կատարումը։

Չորրորդ անհավասարությունը հավասարակշռումն է: Դրա իրականացումը ցույց է տալիս, որ ձեռնարկությունն ունի սեփական շրջանառու միջոցներ (կապիտալ և պահուստներ՝ ոչ ընթացիկ ակտիվներ):

Ավելի քիչ իրացվելի ակտիվները չեն կարող փոխարինել ավելի շատ իրացվելի միջոցներ, հետևաբար, եթե անհավասարություններից որևէ մեկն ունի օպտիմալ տարբերակում ամրագրվածին հակառակ նշան, ապա հաշվեկշռի իրացվելիությունը տարբերվում է բացարձակից:

A1-ի համեմատությունը P1-ի և A1 + A2-ի P2-ի հետ թույլ է տալիս սահմանել ընթացիկ իրացվելիությունը, ինչը ցույց է տալիս մոտ ապագայում դրա վճարունակությունը: A3-ի համեմատությունը P3-ի հետ արտահայտում է հեռանկարային իրացվելիություն, որը հիմք է հանդիսանում երկարաժամկետ վճարունակության կանխատեսման համար:

Հաշվեկշռի իրացվելիության բացարձակ ցուցանիշների գնահատումն իրականացվում է վերլուծական աղյուսակի միջոցով:

Ձեռնարկության ակտիվները, կախված դրանց փողի վերածվելու արագությունից, բաժանվում են 4 խմբի.

A1 - առավել իրացվելի ակտիվները՝ ընկերության դրամական միջոցները և կարճաժամկետ ֆինանսական ներդրումները: A1 = p.250 + p.260:

A2 - արագ իրացվելի ակտիվներ - դեբիտորական պարտքեր և այլ ակտիվներ: A2 = p.230 + p.240 + p.270:

A3 - դանդաղ շարժվող ակտիվներ՝ բաժնետոմսեր, ինչպես նաև ակտիվների մնացորդի I բաժնի հոդվածներ՝ «Երկարաժամկետ ֆինանսական ներդրումներ»: A3 = p.210 + p.220 + p.140:

A4 - դժվար վաճառվող ակտիվներ - հաշվեկշռային ակտիվի I բաժնի արդյունքը, բացառությամբ նախորդ խմբում ներառված այս բաժնի հոդվածների: A4 = p.190 - p.140:

Մնացորդի պարտավորությունները խմբավորվում են ըստ դրանց վճարման հրատապության աստիճանի.

P1 - ամենահրատապ պարտավորությունները՝ կրեդիտորական պարտքեր, այլ պարտավորություններ, ինչպես նաև ժամանակին չմարված վարկեր։ P1 = p.620:

P2 - կարճաժամկետ պարտավորություններ - կարճաժամկետ վարկեր և փոխառություններ: P2 = p.610 + p.660:

P3 - երկարաժամկետ պարտավորություններ - երկարաժամկետ վարկեր և փոխառություններ: P3 = p.590:

P4 - մշտական պարտավորություններ - սեփական կապիտալ, որը մշտապես գտնվում է ձեռնարկության տրամադրության տակ: P4 = p.490 + p.630 + p.640 + p.650:

Իրացվելիության գործակիցները թույլ են տալիս որոշել ընկերության կարողությունը հաշվետու ժամանակաշրջանում վճարել իր կարճաժամկետ պարտավորությունները: Դրանցից ամենակարևորը ֆինանսական կառավարումհետևյալն են.

· իրացվելիության ընդհանուր (ընթացիկ) գործակիցը;

· արագ իրացվելիության հարաբերակցություն;

իրացվելիության բացարձակ հարաբերակցություն;

զուտ շրջանառու կապիտալ:

Ընդհանուր իրացվելիության հարաբերակցությունըհաշվարկվում է որպես ընթացիկ ակտիվների գործակից՝ բաժանված ընթացիկ պարտավորությունների վրա և ցույց է տալիս, թե արդյոք ձեռնարկությունն ունի բավարար միջոցներ, որոնք կարող են օգտագործվել որոշակի ժամանակահատվածում իր կարճաժամկետ պարտավորությունները մարելու համար: Համաձայն ընդհանուր ընդունված միջազգային ստանդարտների, ենթադրվում է, որ այս գործակիցը պետք է լինի մեկից երկու (երբեմն երեք) միջակայքում: Ստորին շեմը պայմանավորված է նրանով, որ շրջանառու միջոցները պետք է լինեն գոնե այն չափով, որպեսզի մարվեն կարճաժամկետ պարտավորությունները, հակառակ դեպքում ընկերությունը կհայտնվի սնանկության վտանգի առաջ։ Շրջանառու միջոցների ավելցուկը կարճաժամկետ պարտավորությունների նկատմամբ ավելի քան երկու (երեք) անգամ համարվում է անցանկալի, քանի որ դա կարող է վկայել կապիտալի իռացիոնալ կառուցվածքի մասին: Գործակիցը վերլուծելիս հատուկ ուշադրություն է դարձվում նրա դինամիկային։

Իրացվելիության ընթացիկ հարաբերակցության որոշակի ցուցանիշ է արագ հարաբերակցություն, բացահայտելով ընթացիկ ակտիվների (կանխիկ, կարճաժամկետ ֆինանսական ներդրումներ և դեբիտորական պարտքեր) առավել իրացվելի մասի հարաբերակցությունը կարճաժամկետ պարտավորություններին: Արագ իրացվելիության գործակիցը հաշվարկելու համար կարող է օգտագործվել նաև հաշվարկման մեկ այլ բանաձև, ըստ որի համարիչը հավասար է շրջանառու միջոցների (առանց ապագա ժամանակաշրջանների ծախսերի) և պաշարների տարբերությանը: Ռուսաստանում դրա օպտիմալ արժեքը սահմանվում է 0,7 - 0,8:

Շատ դեպքերում ամենահուսալին իրացվելիության գնահատումն է միայն շրջանառու միջոցների առումով։ Այս ցուցանիշը կոչվում է իրացվելիության բացարձակ հարաբերակցությունըև հաշվարկվում է որպես ընթացիկ պարտավորությունների վրա դրամական միջոցների բաժանման գործակից: Արևմտյան պրակտիկայում իրացվելիության բացարձակ հարաբերակցությունը հազվադեպ է հաշվարկվում: Ռուսաստանում դրա օպտիմալ մակարդակը համարվում է 0,2 - 0,25: եւ այն համարվում է ամենահուսալի գործակիցը։

Ձեռնարկության իրացվելիության վերլուծության մեջ մեծ նշանակություն ունի ուսումնասիրությունը զուտ շրջանառու կապիտալ, որը հաշվարկվում է որպես ընթացիկ ակտիվների և կարճաժամկետ պարտավորությունների տարբերություն: Զուտ շրջանառու կապիտալը անհրաժեշտ է ձեռնարկության ֆինանսական կայունությունը պահպանելու համար, քանի որ շրջանառու միջոցների ավելցուկը կարճաժամկետ պարտավորությունների նկատմամբ նշանակում է, որ ձեռնարկությունը ոչ միայն կարող է մարել իր կարճաժամկետ պարտավորությունները, այլև ունի ֆինանսական ռեսուրսներ իր գործունեությունը ընդլայնելու համար: ապագան. Զուտ շրջանառու միջոցների առկայությունը ներդրողների և պարտատերերի համար դրական ցուցանիշ է ընկերությունում ներդրումներ կատարելու համար:

Իրացվելիության մակարդակի փոփոխությունսահմանվում է զուտ շրջանառու միջոցների բացարձակ արժեքի դինամիկայի համաձայն: Դա բոլոր կարճաժամկետ պարտավորությունների մարումից հետո մնացած միջոցների չափն է։ Հետևաբար, այս ցուցանիշի աճն արտացոլում է ձեռնարկության իրացվելիության մակարդակի բարձրացումը։

Զուտ շրջանառու կապիտալը ընկերությանն ավելի մեծ ֆինանսական անկախություն է տալիս ընթացիկ ակտիվների շրջանառության դանդաղման դեպքում (օրինակ՝ դեբիտորական պարտքերի մարման հետաձգման կամ շուկայավարման ապրանքների հետ կապված դժվարությունների դեպքում), ընթացիկ ակտիվների արժեզրկում կամ կորուստ ( գների անկման արդյունքում պատրաստի արտադրանք, պարտապանի սնանկություն):

Զուտ շրջանառու կապիտալի օպտիմալ չափը կախված է ընկերության գործունեության բնութագրերից, մասնավորապես՝ ձեռնարկության չափից, վաճառքի ծավալից, պաշարների և դեբիտորական պարտքերի շրջանառության մակարդակից, ձեռնարկությանը վարկեր տրամադրելու պայմաններից, արդյունաբերությունից։ առանձնահատկությունները և տնտեսական պայմանները: