ក្នុងរយៈពេល 50 ឆ្នាំកន្លងមកនេះ ទីផ្សារពិភពលោកសម្រាប់ជីរ៉ែបានកើនឡើងជិត 5 ដង ហើយបរិមាណរបស់វាឈានដល់ជាង 70 ពាន់លានដុល្លារ។ ការអភិវឌ្ឍន៍របស់វាមានស្ថេរភាព និងរីកចម្រើនដោយគ្មានការធ្លាក់ចុះគួរឱ្យកត់សម្គាល់ ដែលបណ្តាលមកពីកត្តាដូចជាការកាត់បន្ថយធនធានដោយឥតគិតថ្លៃ។ តំបន់សាបព្រោះពិភពលោក កំណើនចំនួនប្រជាជនពិភពលោក តម្រូវការកើនឡើងសម្រាប់គុណភាពផលិតផល ការជ្រៀតចូលនៃផលិតផលកសិកម្មទៅក្នុងទីផ្សារថាមពល។ ទាំងអស់នេះទាមទារឱ្យមានការកើនឡើងនូវប្រាក់ចំណូលពីដីស្រែចំការ និងធ្វើឱ្យការប្រើប្រាស់ជីគ្រប់ប្រភេទកើនឡើង។

បរិមាណនៃការផលិតជីរ៉ែពិភពលោកក្នុងឆ្នាំ 2007 គឺនៅកម្រិត 169 លានតោនទាក់ទងនឹងមាតិកា។ សារធាតុចិញ្ចឹមដែលខ្ពស់ជាងកម្រិតនៃឆ្នាំ 2006 ចំនួន 3% ។

ឧស្សាហកម្មជីរ៉ែសកលត្រូវបានកំណត់លក្ខណៈដោយលក្ខណៈពិសេសមួយចំនួន៖

ការពឹងផ្អែកដោយផ្ទាល់នៃការផលិតលើភាពអាចរកបាននិងភាពទៀងទាត់នៃការផ្គត់ផ្គង់វត្ថុធាតុដើម: ឧស្ម័នធម្មជាតិធ្យូងថ្ម naphtha (សម្រាប់ការផលិតជីអាសូត) ផូស្វាត (សម្រាប់ការផលិតជីផូស្វាត) និងអំបិលប៉ូតាស្យូម (សម្រាប់ការផលិតជី potash) ។ ,

ផលិតកម្មដែលពឹងផ្អែកខ្លាំងលើដើមទុន

ការប្រមូលផ្តុំផលិតកម្មនៅជិតប្រភពវត្ថុធាតុដើម (ឧទាហរណ៍ រោងចក្រជីប៉ូតាស្យូម) ឬទីផ្សារ

ទំនោរក្នុងការកសាងសហគ្រាសដែលមានសមត្ថភាពអង្គភាពធំ ដើម្បីកាត់បន្ថយថ្លៃដើមផលិតកម្មក្នុងមួយឯកតា ផលិតផលសម្រេច,

ផ្នែកសំខាន់នៃការនាំចេញនៅក្នុងការផលិតជីរ៉ែជាសកល (ប៉ូតាស្យូមក្លរួ - ប្រហែល 80%, ជីផូស្វាត (ម៉ូណូអាម៉ូញ៉ូមផូស្វាតនិងឌីអេមម៉ូញ៉ូមផូស្វាត) - ច្រើនជាង 40%, អាម៉ូញ៉ូមនីត្រាត - ច្រើនជាង 25%, អ៊ុយ - ប្រហែល 23%) ។ ការចែកចាយភូមិសាស្ត្រមិនស្មើគ្នា ធនធានធម្មជាតិនៅក្នុងប្រទេស និងតំបន់នៃពិភពលោក។

សព្វថ្ងៃនេះ ប្រទេសដែលផលិតជីរ៉ែច្រើនជាងគេនៅលើពិភពលោកគឺប្រទេសចិនដែលគ្រប់គ្រងទីផ្សារ 21% សហរដ្ឋអាមេរិក (13%) ឥណ្ឌា (10%) រុស្ស៊ី (8%) និងកាណាដា (8%) ។ អេ ឆ្នាំមុនឥទ្ធិពលរបស់សហរដ្ឋអាមេរិកនៅក្នុងទីផ្សារជីពិភពលោកកំពុងធ្លាក់ចុះ។ ចាប់តាំងពីឆ្នាំ ២០០៦ ច្រើនជាងគេ ការសម្តែងដ៏អស្ចារ្យកំណើនត្រូវបានបង្ហាញដោយទីផ្សារនៃប្រទេស អាស៊ីអាគ្នេយ៏និងអាមេរិកឡាទីន។

ដូចដែលបានកត់សម្គាល់ខាងលើមជ្ឈមណ្ឌលសម្រាប់ការផលិតផូស្វាតនិងជីអាសូតត្រូវបានចែកចាយនៅក្នុងតំបន់នៃការប្រើប្រាស់និង potash - នៅក្នុងតំបន់នៃការទាញយកវត្ថុធាតុដើម។ ស្របតាមនេះ សព្វថ្ងៃនេះអ្នកផលិតជីដែលមានផ្ទុកអាសូត និងផូស្វ័រធំជាងគេគឺតំបន់ និងប្រទេសអ្នកប្រើប្រាស់ - អាស៊ី (ចិន និងឥណ្ឌា) និង អាមេរិកខាងជើង(សហរដ្ឋអាមេរិក) និងអ្នកផលិតជី potash គឺជាប្រទេសដែលមានវត្ថុធាតុដើម៖ កាណាដា រុស្ស៊ី និងបេឡារុស្ស។

អូ សញ្ញាបត្រខ្ពស់។ការប្រមូលផ្តុំនៃការផលិតជីរ៉ែ និងវត្ថុធាតុដើមរបស់ពួកគេត្រូវបានបង្ហាញដោយការពិតដែលថាប្រទេសចំនួន 15 មានចំនួនជិត 80% នៃទិន្នផលអាម៉ូញាក់ទូទាំងពិភពលោក ដែលឈានទៅដល់ការផលិតជីអាសូត។ 85% នៃផលិតកម្មរ៉ែផូស្វាតរបស់ពិភពលោកត្រូវបានប្រមូលផ្តុំនៅក្នុង 7 ប្រទេស។ ជាង 85% នៃប៉ូតាស្យូមក្លរួរបស់ពិភពលោកត្រូវបានផលិតនៅក្នុងប្រទេសចំនួន 6 ។

លក្ខណៈពិសេសនៃទីតាំងនៃសមត្ថភាពសម្រាប់ការផលិតជីរ៉ែកំណត់លំហូរទំនិញរបស់ពួកគេនៅក្នុងទីផ្សារពិភពលោក។ ជាពិសេសប្រសិនបើជីអាសូតត្រូវបាននាំចេញអាស្រ័យលើប្រភេទជាមធ្យមប្រហែល 25-40% នៃផលិតកម្មពិភពលោកផូស្វាត - 35-50% បន្ទាប់មក potash - 80% ។ នៅក្នុងលក្ខខណ្ឌនៃ 100% នៃសារធាតុចិញ្ចឹម, ចំណែកនៃជី potash នៅក្នុងការនាំចេញជីពិភពលោកគឺ 60% ។

សម្រាប់ប្រទេស នៃអឺរ៉ុបខាងកើតរួមទាំងប្រទេសរុស្ស៊ីផងដែរ ស្ថានភាពគឺខុសគ្នាបន្តិចពីស្ថានភាពសកល នៅពេលដែលភាគច្រើននៃជីអាសូតដែលផលិតមិនត្រូវបានគេប្រើប្រាស់ ប៉ុន្តែត្រូវបាននាំចេញ។ ជាលទ្ធផលនៅលើ ពេលនេះបណ្តាប្រទេសនៅអឺរ៉ុបខាងកើត គឺជាអ្នកនាំចេញជីអាសូតច្រើនជាងគេ។ នេះគឺដោយសារតែការពិតដែលថាមុនពេលដួលរលំនៃសហភាពសូវៀតវិស័យផលិតកម្មនេះដែលធ្វើការសម្រាប់ការប្រើប្រាស់ក្នុងស្រុកបានឈប់មានតម្រូវការនៅក្នុងប្រទេស - បរិមាណនៃការប្រើប្រាស់ជីបានថយចុះជាច្រើនដប់ដង។ ដូច្នេះ ឧស្សាហកម្មត្រូវបានបង្ខំឱ្យតម្រង់ទិសខ្លួនទៅរកការនាំចេញ។

ទំហំពាណិជ្ជកម្មអន្តរជាតិលើជីរ៉ែ និងវត្ថុធាតុដើមសម្រាប់ផលិតកម្មរបស់ពួកគេកំពុងកើនឡើងជារៀងរាល់ឆ្នាំ។ ក្នុងឆ្នាំ 2005 តែមួយបរិមាណនៃការនាំចូលអាម៉ូញាក់ carbamide, diammonium phosphate និង sulfur បានកើនឡើង 7%, 3%, 8% និង 4% រៀងគ្នាធៀបនឹងកម្រិត 2004 ។ នេះគឺដោយសារតែយ៉ាងជាក់លាក់ចំពោះការពិតដែលថាភូមិសាស្ត្រនៃការប្រើប្រាស់និងការផលិតជីរ៉ែមិនស្របគ្នា។ ទីផ្សារដែលមានសមត្ថភាព និងរីកចម្រើនបំផុតត្រូវបានដកហូត ឬផ្តល់មិនគ្រប់គ្រាន់ជាមួយនឹងកន្លែងផលិតផ្ទាល់ខ្លួន។

ក្នុងទសវត្សរ៍ចុងក្រោយនៃសតវត្សទី 20 ទីផ្សារជីរ៉ែពិភពលោកបានក្លាយជាផ្នែកមួយនៃការបង្រួបបង្រួម និងប្រកួតប្រជែងខ្លាំងបំផុត។ អេ អឺរ៉ុបខាងលិច 80% ផលិតកម្មសរុបជីត្រូវបានគ្រប់គ្រងដោយក្រុមហ៊ុនធំៗចំនួន 8 នៅសហរដ្ឋអាមេរិក 60% នៃជីអាសូតត្រូវបានផ្គត់ផ្គង់ដោយក្រុមហ៊ុនចំនួន 5 ។ អេ ប្រទេសកំពុងអភិវឌ្ឍន៍ការផលិតជីត្រូវបានប្រមូលផ្តុំនៅក្នុងដៃរបស់រដ្ឋមួយចំនួន ឬក្រុមហ៊ុនគ្រប់គ្រងដោយរដ្ឋ។ នៅប្រទេសរុស្ស៊ីរហូតដល់ 90% នៃជីប៉ូតាស្យូម និងផូស្វ័រត្រូវបានផ្គត់ផ្គង់ដោយក្រុមហ៊ុនចំនួន 6 ខណៈដែលការផលិតជីអាសូតត្រូវបានគ្រប់គ្រងដោយ OAO Gazprom ។

អ្នកផ្គត់ផ្គង់ជីរ៉ែដ៏ធំបំផុតទៅកាន់ទីផ្សារពិភពលោកគឺ PotashCorp បន្ទាប់មកគឺ Mosaic ។ កំពូលទាំងដប់ក៏រួមមានបេឡារុស្សកាលី, OCP, Agrium, គីមីអ៊ីស្រាអែល, Yara, Uralkali, Silvinit ។ ក្រុមហ៊ុនផលិតសំខាន់ៗផ្សេងទៀតរួមមាន Sinochem (ចិន), IFFCO (ឥណ្ឌា), Eurochem (រុស្ស៊ី), Phosagro (រុស្ស៊ី), SAFCO ( អារ៉ាប៊ីសាអូឌីត), ក្រុមហ៊ុនជីអេហ្ស៊ីប (EFC), ក្រុមហ៊ុនជីនិងគីមីអារ៉ាប់ (AFCCO) (អេហ្ស៊ីប), Togliattiazot (រុស្ស៊ី), Cherkasy (អ៊ុយក្រែន) និង Koch (សហរដ្ឋអាមេរិក) ។

បរិមាណនៃការផលិតជីរ៉ែដោយអ្នកផលិតធំជាងគេ

07.12.2014

លក្ខណៈសំខាន់នៃទីផ្សារជីរុស្ស៊ីគឺទាំងការផ្តាច់មុខរបស់ខ្លួន និងឯករាជ្យភាពនៃការនាំចូល ក៏ដូចជាការតម្រង់ទិសនាំចេញខ្ពស់របស់វា។ ប្រហែល 70% នៃផលិតផលដែលផលិតនៅក្នុងប្រទេសរបស់យើងត្រូវបានផ្គត់ផ្គង់ទៅកាន់ទីផ្សារបរទេស។ ដូច្នេះ ទីផ្សារជីក្នុងស្រុក ទីមួយគឺពឹងផ្អែកខ្លាំងលើនិន្នាការពិភពលោក ហើយទីពីរវាចូលរួមយ៉ាងសកម្មក្នុងការរៀបចំស្ថានភាពទីផ្សារពិភពលោក។

ដ្យាក្រាម 1 ។ ចំណែកនៃការនាំចូលនៅក្នុងទីផ្សារជីរុស្ស៊ី នៅក្នុងប្រភេទក្នុងឆ្នាំ 2013 %

ឧទាហរណ៍ បន្ទាប់ពី Uralkali* របស់រុស្ស៊ី ដែលជាអ្នកផលិតជីដ៏ធំបំផុតមួយរបស់ពិភពលោកដែលមានចំណែកទីផ្សារ 23% (និងចំណែកទីផ្សារនាំចេញប៉ូតាស 43%) បានបោះបង់ចោលការជួញដូររួមគ្នាជាមួយបេឡារុស្សកាលី តម្លៃប៉ូតាស្យូមសកលបានធ្លាក់ចុះ។ ក្រុមហ៊ុនប៉ូតាស្យូមសកលបានថយចុះ។ អ្នកផលិតជីប្រភេទនេះម្នាក់ៗបានព្យាយាមបង្កើនចំណែកទីផ្សាររបស់ខ្លួន ហើយជាលើកដំបូងក្នុងរយៈពេលជាច្រើនឆ្នាំមានការផ្គត់ផ្គង់លើសចំណុះ ដែលនាំឱ្យមានការកាត់បន្ថយការនាំចេញជីប៉ូតាស្យូមរបស់រុស្ស៊ីចំនួន 25.2% ក្នុងឆ្នាំ 2013 ខណៈពេលដែលការផ្គត់ផ្គង់។ ជីអាសូតនិងផូស្វ័រពីប្រទេសរុស្ស៊ីបានកើនឡើង។ ចំណែកទីផ្សារនៃអ្នកលេងដ៏ធំបំផុតក៏បានថយចុះផងដែរ ទោះជាយ៉ាងណាក៏ដោយ រួចហើយនៅក្នុងឆ្នាំ 2014 Uralkali ដោយបានផ្លាស់ប្តូរយុទ្ធសាស្រ្ត "តម្លៃលើសបរិមាណ" របស់ខ្លួនដើម្បីរកប្រាក់ចំណេញអតិបរមា បានស្ដារឡើងវិញនូវចំណែកទីផ្សារជាប្រវត្តិសាស្ត្ររបស់វា។

* ប្រាក់ចំណូលរបស់ OJSC Uralkali នៅក្នុងឆមាសទីមួយនៃឆ្នាំ 2014 បានកើនឡើង 7% បើប្រៀបធៀបទៅនឹងឆមាសទីមួយនៃឆ្នាំ 2013 ហើយមានចំនួន 1,726 លានដុល្លារ។ EBITDA ថយចុះ 12% មកត្រឹម 767 លានដុល្លារអាមេរិក រឹម EBITDA ថយចុះដល់ 58%។ ប្រាក់ចំណេញសុទ្ធបានថយចុះ 7% បើធៀបនឹងឆមាសទីមួយនៃឆ្នាំ 2013 និងមានចំនួន 370 លានដុល្លារ។ បរិមាណផលិតកម្ម OJSC Uralkali បានកើនឡើង 33% បើប្រៀបធៀបទៅនឹងឆមាសទីមួយនៃឆ្នាំ 2013 និងមានចំនួន 6.0 លានតោននៃប៉ូតាស្យូមក្លរួ។ ការលក់បានកើនឡើង 42% ដល់ 6.1 លានតោននៃប៉ូតាស្យូមក្លរួ។

បច្ចុប្បន្ននេះ ទោះបីជាតម្លៃជីប៉ូតាស្យូមនៅទ្រឹងនៅកម្រិតដើមឆ្នាំ 2014 ($350 ក្នុងមួយតោន) ការថយចុះនៃសូចនាករនេះគឺទំនងណាស់ ប៉ុន្តែសក្ដានុពលនៃតម្លៃប៉ូតាស្យូមនឹងពឹងផ្អែកភាគច្រើនលើលក្ខខណ្ឌនៃកិច្ចសន្យា Uralkali ជាមួយប្រទេសចិន។

ការធ្លាក់ចុះនៃតម្លៃជីពិភពលោកទាំងមូលបាននាំឱ្យមានការថយចុះនៃប្រាក់ចំណេញរបស់អ្នកផលិតជីរុស្ស៊ីធំបំផុតក្នុងឆ្នាំ 2013 - Phosagro, Acron*, Eurochem និង Uralchem*។ តម្លៃជីផូស្វ័រធ្លាក់ចុះ១០%មកនៅត្រឹម៤៤១ដុល្លារក្នុងមួយតោនសម្រាប់កាបូអ៊ីដ្រាតមកត្រឹម៣១៥ដុល្លារក្នុងមួយតោន ដែលត្រូវនឹងកម្រិតក្រោយវិបត្តិឆ្នាំ២០១០។ ហើយប្រសិនបើការលក់ជីផូស្វាតត្រូវប៉ះពាល់ដោយការធ្លាក់ថ្លៃប្រាក់រូពីនិងការធ្លាក់ចុះ។ នៅក្នុងតម្រូវការសម្រាប់ផលិតផលនៅក្នុងប្រទេសឥណ្ឌា ក៏ដូចជាការពន្យារពេលក្នុងការប្រើប្រាស់ដោយ ទីផ្សារក្នុងស្រុកសហរដ្ឋអាមេរិក និងតម្លៃពិភពលោកសម្រាប់ carbamide ត្រូវបានរងផលប៉ះពាល់ជាអវិជ្ជមានដោយការថយចុះនៃពន្ធនាំចេញនៅក្នុងប្រទេសចិន។

យោងតាមការប៉ាន់ស្មានរបស់យើង ក្នុងឆ្នាំ 2014 តម្លៃអ៊ុយនឹងនៅតែស្ថិតក្នុងកម្រិតនៃឆ្នាំ 2013 សម្ពាធបន្តិចបន្តួចលើសូចនាករគឺអាចធ្វើទៅបានលុះត្រាតែ បរិមាណធំនាំចេញពីប្រទេសចិន។

* ប្រាក់ចំណូលរបស់ក្រុមហ៊ុន Acron Group នៅឆមាសទីមួយនៃឆ្នាំ 2014 បានកើនឡើង 4.3% បើប្រៀបធៀបទៅនឹងឆមាសទីមួយនៃឆ្នាំ 2013 ហើយមានចំនួន 35,746 លាន RUB ។ EBITDA បានថយចុះ 2.6% មក RUB 8,586 mln ខណៈពេលដែលរឹម EBITDA គឺ 24% (2 ភាគរយតិចជាងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2013)។ ប្រាក់ចំណេញសុទ្ធមានចំនួន 6550 លានរូប្លិ៍។ (187 លានដុល្លារ) ដែលខ្ពស់ជាងឆ្នាំ 2013 25% ។ បំណុលសុទ្ធបានកើនឡើង 3% និងមានចំនួន RUB 37,891 លាន។ (១,១២៧ លានដុល្លារ)។

* នៅពាក់កណ្តាលទី 1 នៃឆ្នាំ 2014 ប្រាក់ចំណូលរបស់ OJSC UCC Uralchem បានថយចុះ 8.7% បើប្រៀបធៀបទៅនឹងពាក់កណ្តាលទី 1 នៃឆ្នាំ 2013 និងមានចំនួន 36,536,9 លានរូប្លែ។ EBITDA ដែលបានកែតម្រូវមានចំនួន 11.57 ពាន់លានរូប្លែ ពោលគឺថយចុះ 17% បើប្រៀបធៀបទៅនឹងឆ្នាំ 2013 ។ រឹម EBITDA សម្រាប់រយៈពេល 6 ខែនៃឆ្នាំ 2014 មានចំនួន 32% នៃប្រាក់ចំណូល (នេះគឺតិចជាង 1 ភី។ ក្នុងរយៈពេលដូចគ្នានៃឆ្នាំ 2013 ។ ) ប្រាក់ចំណេញសុទ្ធមានចំនួន 1.23 ពាន់លានរូប្លិ៍។ បើប្រៀបធៀបទៅនឹង 8.02 ពាន់លានរូប្លិ៍។ នៅឆមាសទីមួយនៃឆ្នាំ 2013

ការថយចុះនៃប្រាក់ចំណេញសុទ្ធ និងប្រតិបត្តិការគឺដោយសារតែថ្លៃសេវាបំណុលរបស់ក្រុមហ៊ុន ការកើនឡើងយ៉ាងខ្លាំងនៃអត្រាប្តូរប្រាក់ដុល្លារអាមេរិកនៅក្នុងត្រីមាសទីមួយនៃឆ្នាំនេះ ក៏ដូចជាការបិទដោយបង្ខំនូវ OJSC Voskresensk Mineral Fertilizers។

បន្ទាប់ពីការធ្លាក់ចុះនៃតម្លៃនៅក្នុងទីផ្សារប៉ូតាស្យូម និងការធ្លាក់ចុះនៃសក្តានុពលសម្រាប់ទីផ្សារជីអាសូត ដោយសារហានិភ័យនៃការកាត់បន្ថយការទិញដោយក្រុមហ៊ុនឥណ្ឌា និងការកើនឡើងនៃការផ្គត់ផ្គង់ពីប្រទេសចិន ក្នុងឆ្នាំ 2014 អ្នកវិនិយោគបានងាកទៅរកទីផ្សារជីផូស្វាតដោយមានការយកចិត្តទុកដាក់យ៉ាងខ្លាំង។ ជាលទ្ធផល តម្លៃភាគហ៊ុនរបស់អ្នកផលិតជីផូស្វាតធំជាងគេក្នុងកំឡុងឆ្នាំមានការកើនឡើងគួរឱ្យកត់សម្គាល់។ ថាមវន្តបែបនេះក៏ត្រូវបានពន្យល់ដោយការរំពឹងទុកនៃការកើនឡើងរយៈពេលវែងនៃតម្រូវការសម្រាប់ជីផូស្វាតនៅក្នុងប្រទេសឥណ្ឌា។

ឧទាហរណ៍ Phosagro* ដែលជាអ្នកផលិតវត្ថុធាតុដើមផូស្វ័រធំជាងគេទីបួនរបស់ពិភពលោកបានឡើងថ្លៃនៅលើផ្សារហ៊ុនទីក្រុងឡុងដ៍ស្ទើរតែមួយភាគបីក្នុងមួយឆ្នាំ។ ទោះយ៉ាងណាក៏ដោយ វានៅតែទាបជាងកម្រិតខ្ពស់បំផុតដែលសម្រេចបានក្នុងខែមេសា ឆ្នាំ 2013។ American Mosaic ដែលជាអ្នកផលិតជីផូស្វ័រធំជាងគេទីពីររបស់ពិភពលោក ដែលជាអ្នកផលិតសារធាតុប៉ូតាស្យូមដ៏សំខាន់បានឡើងថ្លៃ 6.8% ។ សម្រាប់ការប្រៀបធៀប Uralkali បាត់បង់ 20% នៃអក្សរធំរបស់វា។

* ប្រាក់ចំណូលរបស់ Phosagro សម្រាប់រយៈពេល 6 ខែដំបូងនៃឆ្នាំ 2014 បានកើនឡើង 6% ដល់ 56,702 លានរូពី។ ធៀបនឹង RUB 53,715 លាន។ នៅក្នុង H1 2013 ដោយសារតែការកើនឡើង 4% នៃការលក់ជី និងការកើនឡើងនៃប្រាក់ចំណូលនាំចេញក្នុងមួយតោននៃ DAP/MAP និង NPK ច្រើនជាង 6% និង 2% រៀងគ្នា។ EBITDA ក្នុង 1H 2014 មានចំនួន RUB 16,219 លាន កើនឡើង 17% ពីមួយឆ្នាំទៅមួយឆ្នាំ។ EBITDA រឹម 29% ធៀបនឹង 26% នៅក្នុង 1H ឆ្នាំ 2013។ ប្រាក់ចំណូលសុទ្ធបានកើនឡើង 70% ក្នុងរយៈពេលនេះ និងមានចំនួន 8.1 ពាន់លាន rubles ។

ការនាំចេញជី

សម្រាប់បរិមាណនៃការនាំចេញជីរបស់រុស្ស៊ីក្នុងន័យរូបវន្តក្នុងឆ្នាំ 2008-2014 ។ កំណត់លក្ខណៈដោយថាមវន្តពហុទិស; ដូច្នេះការកើនឡើងនៃសូចនាករត្រូវបានកត់ត្រាក្នុងឆ្នាំ 2010 និង 2012 ហើយនៅឆ្នាំមានវិបត្តិឆ្នាំ 2009 ផ្ទុយទៅវិញជីត្រូវបានផ្គត់ផ្គង់ទៅទីផ្សារបរទេសចំនួន 3,5 លានតោន (ឬ 14%) តិចជាងឆ្នាំ 2008 ។

យោងតាមអ្នកវិភាគរបស់ក្រុមហ៊ុន Intesco Research Group ក្នុងឆ្នាំ 2013 ការនាំចេញត្រូវបានរំពឹងថានឹងកើនឡើងប្រហែល 1.8 លានតោន បន្ទាប់ពីការកាត់បន្ថយក្នុងឆ្នាំ 2013 នៃការផ្គត់ផ្គង់ទៅកាន់ប្រទេសផ្សេងទៀតមកត្រឹម 27.4 លានតោន។

ក្រាហ្វ 1 ។ ថាមវន្តនៃការនាំចេញជីរបស់រុស្ស៊ីក្នុងន័យរូបវន្តក្នុងឆ្នាំ ២០០៨-២០១៤ * ពាន់តោន

ប្រភព៖ Intesco Research Group

អ្នកដឹកនាំនៅក្នុងរចនាសម្ព័ន្ធនៃការនាំចេញជីក្នុងបរិមាណគឺជីអាសូតជាប់លាប់។ ប្រហែលមួយភាគបួននៃផលិតផលនាំចេញគឺជាជីប៉ូតាស្យូម។ ជីផូស្វ័រត្រូវបាននាំចេញមិនលើសពី 0.05% នៃជីក្នុងស្រុកសរុបដែលបាននាំចេញ។

ប្រទេសប្រេស៊ីលគឺជាប្រទេសនាំចូលជីរុស្ស៊ីនាំមុខគេ៖ ក្នុងឆ្នាំ 2013 វាបាននាំចូលផលិតផលប្រហែល 5 លានតោន។ ការដឹកជញ្ជូនទៅកាន់ប្រទេសចិនបានថយចុះពី 3.4 លានតោនក្នុងឆ្នាំ 2008 មក 2.9 លានតោនក្នុងឆ្នាំ 2013 ។ ហើយ 10.4% នៃជីក្នុងស្រុកត្រូវបានទិញដោយសហរដ្ឋអាមេរិក។

ទីផ្សារក្នុងស្រុក

ទីផ្សារជីក្នុងស្រុកត្រូវបានកំណត់លក្ខណៈដោយកម្រិតនៃការប្រើប្រាស់ទាប។ បច្ចុប្បន្ននេះប្រហែល 38 គីឡូក្រាមនៃសារធាតុសកម្មត្រូវបានប្រើប្រាស់ក្នុងមួយហិកតានៃដីដាំដុះនៅក្នុងប្រទេសរុស្ស៊ីខណៈពេលដែលសូចនាករដូចគ្នានៅអឺរ៉ុបនិងសហរដ្ឋអាមេរិកគឺ 130-140 គីឡូក្រាម។ មានហេតុផលជាច្រើនសម្រាប់ការប្រើប្រាស់តិចនៅក្នុងទីផ្សាររុស្ស៊ី។

ទីមួយគឺដោយសារតែការកំណត់ហ្សែនដែលមាននៅក្នុងពូជនៃដំណាំកសិកម្មដែលត្រូវបានដាំដុះនៅក្នុងប្រទេសរុស្ស៊ី។ នោះគឺការប្រើប្រាស់ជីមិនផ្តល់ប្រសិទ្ធភាពដែលត្រូវបានសម្រេចនៅពេលដែលពួកគេត្រូវបានប្រើសម្រាប់ពូជអ៊ឺរ៉ុប។ ក្នុងពេលជាមួយគ្នានេះពូជពី ប្រទេសអឺរ៉ុបមិនអាចអនុវត្តបាននៅក្នុងប្រទេសរុស្ស៊ីទេព្រោះវាត្រូវបានរចនាឡើងសម្រាប់អាកាសធាតុក្តៅ និងស្រាលជាងមុន។

ទីពីរ បន្ទាប់ពីការចូលជាសមាជិករបស់ WTO របស់រុស្ស៊ី ការឧបត្ថម្ភធនសម្រាប់ជីដល់អ្នកផលិតកសិកម្មរុស្ស៊ីត្រូវបានលុបចោល៖ ក្នុងស្ថានភាពបែបនេះ សូម្បីតែការធ្លាក់ចុះនៃតម្លៃជីប៉ូតាស្យូមពិភពលោកក៏មិនមានឥទ្ធិពលខ្លាំងលើកសិករដែរ។ ស្ថានការណ៍កាន់តែធ្ងន់ធ្ងរឡើងដោយសារអវត្តមាននៃប្រព័ន្ធផ្តល់ប្រាក់កម្ចីថោក និងរយៈពេលវែងសម្រាប់អ្នកផលិតកសិកម្មក្នុងស្រុក។

ក្នុងឆ្នាំ ២០០៩-២០១១ បរិមាណនៃទីផ្សារជីរុស្ស៊ីបានកើនឡើងដល់កម្រិតរបស់វា។ តម្លៃអតិបរមា- 12.6 លានតោន - ក្នុងឆ្នាំ 2011។ ក្នុងឆ្នាំ 2012 អត្រាកំណើនអវិជ្ជមានត្រូវបានគេសង្កេតឃើញ ហើយនៅក្នុង តម្លៃដាច់ខាតសូចនាករនេះបានថយចុះចំនួន 3.4 លានតោន ការថយចុះគួរឱ្យកត់សម្គាល់នៃបរិមាណទីផ្សាររុស្ស៊ីគឺដោយសារតែមិនអំណោយផល។ លក្ខខណ្ឌធម្មជាតិហើយជាលទ្ធផល តម្រូវការជីក្នុងប្រទេសមានការថយចុះ។ ទោះជាយ៉ាងណាក៏ដោយក្នុងឆ្នាំ 2013 សូចនាករបានកើនឡើងមួយភាគបីដែលត្រូវបានពន្យល់ដោយការធ្លាក់ចុះនៃតម្លៃជីប៉ូតាស្យូមនៅក្នុងទីផ្សារពិភពលោក និងការថយចុះនៃការនាំចេញជីក្នុងស្រុក។ អត្រាកំណើនដែលរំពឹងទុកក្នុងឆ្នាំ 2014 គឺនៅកម្រិត 2.5% ។

ផលិតផល

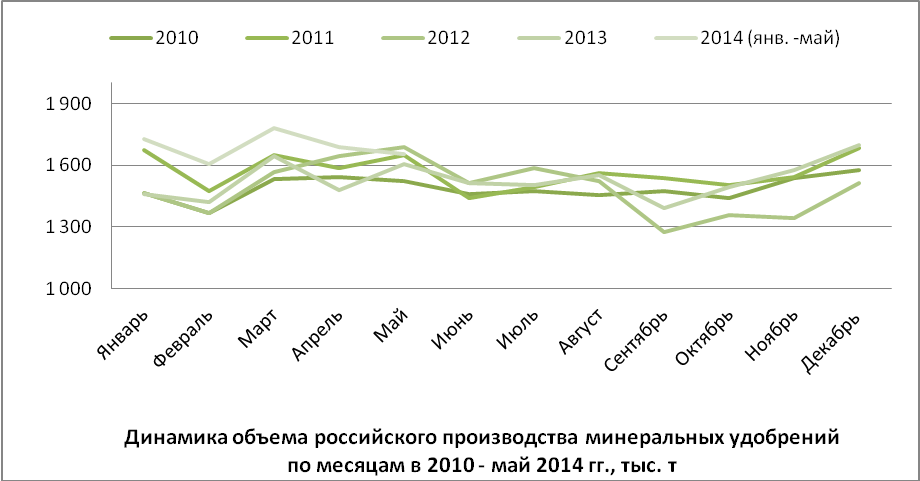

ក្នុងអំឡុងឆ្នាំ ២០០៩-២០១១ នៅប្រទេសរុស្ស៊ីមានការកើនឡើងនៃការផលិតជីរ៉ែ។ ក្នុងឆ្នាំ 2010 ទិន្នផលមានចំនួន 37.2 លានតោន ពោលគឺ 23% ច្រើនជាងឆ្នាំមុន។ ក្នុងឆ្នាំ ២០១១ អត្រាកំណើនបានថយចុះមកត្រឹម ៧%។ ឆ្នាំស្ងួត 2012 គឺតែមួយគត់ តម្លៃអវិជ្ជមានសូចនាករ។ សម្រាប់តម្លៃឆ្នាំ 2013-2014 ។ លក្ខណៈដោយការជាប់គាំង; ដូច្នេះ យោងតាមក្រុមស្រាវជ្រាវ Intesco បរិមាណអតិបរមានៃការផលិតជីសម្រាប់រយៈពេលដែលកំពុងត្រួតពិនិត្យនឹងឈានដល់ក្នុងឆ្នាំ 2014 ហើយនឹងមានចំនួន 41.7 លានតោននៃផលិតផល។

ដោយសារតែជាក់លាក់នៃការប្រើប្រាស់ជីរ៉ែនៅក្នុង កសិកម្មសក្ដានុពលនៃបរិមាណផលិតកម្មរបស់ពួកគេមានតួអក្សរតាមរដូវកាលច្បាស់លាស់។ ជាទូទៅជីត្រូវបានអនុវត្តទៅដីនៅនិទាឃរដូវឬរដូវស្លឹកឈើជ្រុះហើយការទិញរបស់ពួកគេត្រូវបានធ្វើឡើងនៅក្នុងខែកុម្ភៈ - ឧសភាឬខែវិច្ឆិកា - ធ្នូ។ តម្លៃទាបបំផុត។ការផលិតជីត្រូវបានសម្រេចក្នុងរដូវក្តៅ និងចុងរដូវរងា។ ការកើនឡើងនៃផលិតកម្មកើតឡើងនៅខែមីនា និងឧសភា បន្ទាប់មករយៈពេលនៃការកាត់បន្ថយផលិតកម្មចាប់ផ្តើមនៅខែរដូវក្តៅ និងដើមរដូវស្លឹកឈើជ្រុះ។ លើសពីនេះ ទិន្នផលមានការកើនឡើងជាមធ្យមរហូតដល់ខែវិច្ឆិកា ដល់ខែធ្នូ នៅពេលដែលសូចនាករឈានដល់កម្រិតកំពូលមួយទៀត។ នៅខែកុម្ភៈទីផ្សារមានស្ថេរភាពម្តងទៀតហើយឈានដល់កម្រិតនៃរដូវក្តៅ។

ក្រាហ្វ 2 ។ ឌីណាមិកកម្រិតសំឡេង ផលិតកម្មរុស្ស៊ីជីរ៉ែតាមខែក្នុងឆ្នាំ 2010 - ឧសភា 2014, ពាន់តោន

ជីគីមី ជីគីមី រួមចំណែកយ៉ាងសំខាន់ចំពោះដំណោះស្រាយ បញ្ហាសកលផ្តល់អាហារដល់ប្រជាជននៃផែនដី។ ក្រុមហ៊ុនផលិតរុស្ស៊ីជីរ៉ែចូលរួមយ៉ាងសកម្មក្នុងដំណើរការសមាហរណកម្មជាសាកល ដោយផ្គត់ផ្គង់ជីអាសូត ផូស្វ័រ និងប៉ូតាស្យូមរាប់លានតោនក្នុងមួយឆ្នាំៗទៅកាន់ប្រទេសផ្សេងៗនៃពិភពលោក។

នៅឆ្នាំ 2015 បរិមាណនៃការនាំចេញជីរ៉ែមានចំនួន 16 លានតោនខណៈពេលដែលចំណែករបស់ប្រទេសរុស្ស៊ីគឺនៅកម្រិតនៃ: នៅក្នុងទីផ្សារនៃជីអាសូត - 5,2%, ជីផូស្វាត - 6,3%, ជី potash - 24,1% ។

អត្ថបទនេះបង្ហាញពីសូចនាករសំខាន់ៗនៃការអភិវឌ្ឍន៍ទីផ្សារពិភពលោកនៃជីរ៉ែក្នុងឆ្នាំ 2015/16 ។ និងការវាយតម្លៃ អង្គការអន្តរជាតិ IFA សមតុល្យរបស់ខ្លួនក្នុងរយៈពេលមធ្យមរហូតដល់ឆ្នាំ 2020 ។

ការប្រើប្រាស់ជីសកលក្នុងឆ្នាំ ២០១៥/១៦ មានចំនួន 181 លាន។ ដោយសារវិបត្តិសេដ្ឋកិច្ចទូទៅ និងគ្រោះរាំងស្ងួតនៅតំបន់មួយចំនួននៃពិភពលោក (អាស៊ីខាងត្បូង និងអាគ្នេយ៍ អាមេរិកឡាទីន និងអាហ្រ្វិក) ថយចុះ 1% ។ ទោះជាយ៉ាងណាក៏ដោយ ការវាយតម្លៃទីផ្សារដោយអ្នកឯកទេសនៃអង្គការអន្តរជាតិ IFA ក្នុងឆ្នាំ 2016/17 ។ មើលទៅមានសុទិដ្ឋិនិយមណាស់៖ តម្រូវការត្រូវបានរំពឹងថានឹងកើនឡើង 2.9% (តារាង 1)។ ហេតុផលសម្រាប់សុទិដ្ឋិនិយមគឺមានភាពប្រសើរឡើងមួយចំនួននៅក្នុងស្ថានភាពសេដ្ឋកិច្ច និងលក្ខខណ្ឌអាកាសធាតុអំណោយផលបន្ថែមទៀត។

តារាងទី 1 ។ ការប្រើប្រាស់ជីនៅលើពិភពលោករាប់ពាន់តោន (p.v.)

|

សរុប |

||||

|

អត្រាកើនឡើង |

||||

|

អត្រាកើនឡើង |

||||

|

2016/17 (ការវាយតម្លៃ) |

||||

|

អត្រាកើនឡើង |

ប្រភព៖ទស្សនវិស័យជី 2016-2020 , IFA ។

ក្នុងរយៈពេលមធ្យម រហូតដល់ឆ្នាំ 2020 ទីផ្សារជីរ៉ែនឹងបង្ហាញពីការកើនឡើងក្នុងកម្រិតមធ្យម ហើយជាមួយនឹងការប្រើប្រាស់សមត្ថភាព 80% នឹងឈានដល់ 199 លានតោន (a.m.) (តារាង 2) ឬ 270 លានតោនក្នុងបរិមាណរូបវន្ត។ សម្រាប់ឆ្នាំ ២០១៦-២០២០ ការវិនិយោគនៅក្នុងឧស្សាហកម្មនឹងមានចំនួនដល់ទៅ 130 ពាន់លានដុល្លារ សមត្ថភាពថ្មីជាង 150 នឹងត្រូវបានដាក់ឱ្យដំណើរការ ពោលគឺឧ។ សមត្ថភាពរបស់ពិភពលោកនឹងកើនឡើងជាង 150 លានតោន។

តារាង 2. ការព្យាករណ៍រយៈពេលមធ្យមសម្រាប់ការអភិវឌ្ឍនៃការផលិតជីរ៉ែ

នៅលើពិភពលោករាប់ពាន់តោន (p.w.)

|

សរុប |

||||

|

2020/21 (ការព្យាករណ៍) |

||||

|

អត្រាកើនឡើង |

ប្រភព៖Fertilizer Outlook 2015-2019, IFA ។

ការកើនឡើងសំខាន់នៃតម្រូវការជីនឹងកើតឡើងនៅអាហ្រ្វិក (3.6%) អាស៊ីខាងត្បូង (2.9%) អាមេរិកឡាទីន (2.8%) ជាចម្បងនៅប្រេស៊ីល និងអាហ្សង់ទីន។

សមត្ថភាពផលិត អាម៉ូញាក់ នៅឆ្នាំ 2020 នឹងកើនឡើង 10% បើធៀបនឹងឆ្នាំ 2010 - រហូតដល់ 230 លានតោន NH 3 ។ សមត្ថភាពសំខាន់ៗនឹងត្រូវបានណែនាំនៅក្នុងប្រទេសចិន ឥណ្ឌូនេស៊ី សហរដ្ឋអាមេរិក អាល់ហ្សេរី អេហ្ស៊ីប និងនីហ្សេរីយ៉ា។ ការកើនឡើងនៃសមត្ថភាពផលិតអាម៉ូញាក់ត្រូវបានកំណត់ដោយការពង្រីកមូលដ្ឋានផលិតកម្មសម្រាប់ការផលិត carbamide ដែលមាន 55% នៃទីផ្សារជីអាសូត។

ក្នុងរយៈពេលប្រាំឆ្នាំខាងមុខ 97% នៃសមត្ថភាពផលិតអាម៉ូញាក់ដែលបានគ្រោងទុកនឹងដំណើរការ ឧស្ម័នធម្មជាតិទោះបីជានៅក្នុងប្រទេសចិន ទោះបីជាមានសនិទានកម្មនៃការផលិតក៏ដោយ 78% នៃសមត្ថភាពនឹងនៅតែប្រើប្រាស់ធ្យូងថ្ម (បច្ចុប្បន្ន 82% នៃរោងចក្រអាម៉ូញាក់ដំណើរការលើវត្ថុធាតុដើមនេះ)។

អំណាចទទួលយកសកល អ៊ុយ សម្រាប់ឆ្នាំ 2015 - ឆ្នាំ ២០២០ នឹងកើនឡើង 10% - រហូតដល់ 229 លានតោន។ ប្រមាណ 35% នៃគម្រោងថ្មីនឹងត្រូវអនុវត្តនៅអាស៊ីបូព៌ា 18% - នៅអាហ្វ្រិក និង ១៥% នៅអាមេរិកខាងជើង។ គម្រោងថ្មីសរុបចំនួន 60 សម្រាប់ការផលិត carbamide ត្រូវបានគេរំពឹងថានឹងត្រូវបានដាក់ឱ្យដំណើរការ ដែលក្នុងនោះ 20 នឹងត្រូវបានដាក់ឱ្យដំណើរការនៅក្នុងប្រទេសចិន។

តម្រូវការអ៊ុយក្នុងឆ្នាំ២០២០ត្រូវបានប៉ាន់ប្រមាណថាមាន២០៨លានតោន។ នឹងកើនឡើង 2.5% ជារៀងរាល់ឆ្នាំ ជាមួយនឹងកំណើនតម្រូវការឧស្សាហកម្មច្រើនជាង 4 ដងនៃវិស័យជី។ តម្រូវការសំខាន់សម្រាប់ carbamide ឧស្សាហកម្មត្រូវបានរំពឹងទុកនៅក្នុងប្រទេសចិន និងអឺរ៉ុបសម្រាប់ជីអ៊ុយ - នៅក្នុងតំបន់អាស៊ីខាងត្បូង។

ជាមួយនឹងប៉ារ៉ាម៉ែត្រនៃការអភិវឌ្ឍន៍ដែលបានព្យាករណ៍នៃទីផ្សារ carbamide សកល ការប្រើប្រាស់សមត្ថភាពនឹងមាន 90% ជាទូទៅ i.e. ទីផ្សារនឹងមានតុល្យភាព។

នៅលើទីផ្សារ វត្ថុធាតុដើម phosphate ការផ្គត់ផ្គង់ត្រូវបានរំពឹងថានឹងកើនឡើង 11% - ដល់ 250 លានតោន ខណៈដែល 80% នៃការកើនឡើងនៃបរិមាណ 35 លានតោននឹងមកពីការពង្រីកមូលដ្ឋានផលិតកម្មនៅក្នុងប្រទេសម៉ារ៉ុក អារ៉ាប៊ីសាអូឌីត ហ្ស៊កដានី និងប្រទេសចិន។

សមត្ថភាពទិន្នផលសកល អាស៊ីត phosphoric សម្រាប់ឆ្នាំ 2015 - ឆ្នាំ ២០២០ នឹងកើនឡើង 13% - រហូតដល់ 65.3 លានតោនដោយសារតែការដាក់ឱ្យដំណើរការនៃរោងចក្រផលិតថ្មីចំនួន 30 ហើយ ¾ ក្នុងចំណោមពួកគេគឺនៅក្នុងប្រទេសចិន។ លើសពីនេះ គម្រោងថ្មីនឹងត្រូវបានអនុវត្តនៅក្នុងប្រទេសម៉ារ៉ុក អារ៉ាប៊ីសាអូឌីត និងប្រេស៊ីល។ តម្រូវការអាស៊ីតផូស្វ័ររហូតដល់ឆ្នាំ ២០២០ នឹងកើនឡើង ២,៥% ក្នុងមួយឆ្នាំ។

ក្នុងអំឡុងឆ្នាំ 2015 - ឆ្នាំ ២០២០ សមត្ថភាពផលិតថ្មីចំនួន 30 ត្រូវបានគេរំពឹងថានឹងត្រូវបានដាក់ឱ្យដំណើរការ ជីផូស្វាត ដែលបណ្តាលឱ្យមានការកើនឡើងនៃសមត្ថភាពពិភពលោកចំនួន 7 លានតោន (ព្រឹក) - រហូតដល់ 52 លានតោន (d.m.) ។ ប្រហែលពាក់កណ្តាលនៃសមត្ថភាពថ្មីនឹងត្រូវបានណែនាំនៅក្នុងប្រទេសចិន និងម៉ារ៉ុក។ លើសពីនេះ គម្រោងថ្មីនឹងត្រូវបានអនុវត្តនៅក្នុងប្រទេសអារ៉ាប៊ីសាអូឌីត ប្រេស៊ីល និងឥណ្ឌា។

ទីផ្សារ ជី potash ដែលបង្ហាញពីសក្ដានុពលដ៏អស្ចារ្យបំផុតក្នុងឆ្នាំមុន ក្នុងឆ្នាំ 2015 - ឆ្នាំ ២០២០ នឹងបន្តអភិវឌ្ឍយ៉ាងសកម្ម៖ គម្រោងចំនួន ២៥ ត្រូវបានគេរំពឹងថានឹងត្រូវបានអនុវត្ត ដែលក្នុងនោះគម្រោងវាលបៃតងធំៗចំនួន ៤ គឺនៅប្រទេសកាណាដា រុស្ស៊ី និងបេឡារុស្ស។ សមត្ថភាពសកលសម្រាប់ការផលិតជីប៉ូតាស្យូមក្នុងឆ្នាំ ២០២០ ត្រូវបានគេប៉ាន់ប្រមាណថាមានចំនួន ៦៤,៥ លានតោន (ព្រឹក) ពោលគឺឧ។ នឹងកើនឡើងធៀបនឹងឆ្នាំ 2015 ចំនួន 22%។

តម្រូវការជីប៉ូតាស្យូមនៅឆ្នាំ ២០២០ ត្រូវបានគេរំពឹងថានឹងឈានដល់ ៥១,៦ លានតោនពោលគឺឧ។ នឹងកើនឡើង 2.1% ក្នុងមួយឆ្នាំ ហើយការប្រើប្រាស់សមត្ថភាពនឹងមានកម្រិត 80%។

ផលិតផល ស្ពាន់ធ័រ នៅលើពិភពលោកក្នុងឆ្នាំ 2020 ត្រូវបានគេរំពឹងថានឹងមានកម្រិត 72 លានលាន។ នឹងកើនឡើង 4% ក្នុងមួយឆ្នាំ។ គម្រោងធំៗនឹងត្រូវអនុវត្តក្នុងប្រទេសកាតា រុស្ស៊ី អារ៉ាប៊ីសាអូឌីត និងតូមិននីស្ថាន។ នៅសហរដ្ឋអាមេរិក ការផលិតស្ពាន់ធ័រក៏ត្រូវបានរំពឹងថានឹងកើនឡើងផងដែរ ដែលនឹងនាំឱ្យមានការថយចុះនៃការនាំចូលរបស់វា។

ការផ្គត់ផ្គង់ / តម្រូវការស្ពាន់ធ័រនៅឆ្នាំ ២០២០ នឹងមានចំនួន ៦៩ លាន។ សមត្ថភាពនឹងត្រូវបានផ្ទុកដោយ 96% ដែលត្រូវបានកំណត់ដោយកំណើននៃតម្រូវការពីអ្នកផលិតអាស៊ីតស៊ុលហ្វួរី។

នៅក្នុងតារាង។ 3 តំបន់ត្រូវបានតំណាង - អ្នកនាំចេញប្រភេទជីរ៉ែសំខាន់ៗក្នុងឆ្នាំ 2014 វាកើតឡើងថាចំណែកនៃបណ្តាប្រទេស CIS នៅក្នុងទីផ្សារពិភពលោកនៃអាម៉ូញាក់គឺនៅកម្រិត 24%, carbamide - នៅកម្រិត 16%, ammonium nitrate - នៅកម្រិតនៃ 63% (ទីតាំងផ្តាច់មុខ), DAP - នៅកម្រិត 10% និងជី potash - នៅកម្រិត 40% ។

តារាងទី 3 បរិមាណនាំចេញនៃប្រភេទជីរ៉ែសំខាន់ៗតាមតំបន់

ក្នុងឆ្នាំ 2014, ពាន់តោន (p.v.)

|

អាម៉ូញាក់ |

អ៊ុយ |

អាម៉ូញ៉ូមនីត្រាត |

ប៉ូតាស្យូមក្លរួ |

||

|

អឺរ៉ុបខាងលិច |

|||||

|

អឺរ៉ុបកណ្តាល |

|||||

|

CIS (ជាមួយអ៊ុយក្រែន) |

|||||

|

អាមេរិកខាងជើង |

|||||

|

អាស៊ីខាងលិច |

|||||

|

ពិភពលោក, សរុប |

ប្រភព៖IFA ឆ្នាំ 2015 ។

នៅក្នុងតារាង។ 4 បង្ហាញពីទីផ្សារក្នុងតំបន់សម្រាប់ប្រភេទជីរ៉ែសំខាន់ៗ ដែលមានភាពខុសគ្នាខ្លាំងទាក់ទងនឹងសមត្ថភាព។ ដូច្នេះទីផ្សារលក់ដែលមានសមត្ថភាពបំផុតគឺ៖

- សម្រាប់អាម៉ូញាក់ - ប្រទេសនៃអាមេរិកខាងជើង (សហរដ្ឋអាមេរិក) និងសហភាពអឺរ៉ុប;

- សម្រាប់ carbamide - ប្រទេសនៃអាមេរិកខាងជើង (សហរដ្ឋអាមេរិក), អាមេរិកឡាទីន (ប្រេស៊ីល), ប្រទេសនៃអាស៊ីខាងត្បូង (ឥណ្ឌា) និងបណ្តាប្រទេសសហភាពអឺរ៉ុប;

- សម្រាប់ ammonium nitrate - ប្រទេសនៃអាមេរិកឡាទីន;

- សម្រាប់ DAF - ប្រទេសនៃអាស៊ីខាងត្បូង (ឥណ្ឌា) បណ្តាប្រទេសសហភាពអឺរ៉ុប;

- សម្រាប់ប៉ូតាស្យូមក្លរួ - ប្រទេសនៃអាស៊ីបូព៌ា (ចិន) អាមេរិកឡាទីន អាមេរិកខាងជើង (សហរដ្ឋអាមេរិក) និងបណ្តាប្រទេសសហភាពអឺរ៉ុប។

តារាងទី 4បរិមាណនៃការនាំចូលប្រភេទជីរ៉ែសំខាន់ៗតាមតំបន់ក្នុងឆ្នាំ ២០១៤ រាប់ពាន់តោន (ល្ងាច)

|

អាម៉ូញាក់ |

អ៊ុយ |

អាម៉ូញ៉ូមនីត្រាត |

ប៉ូតាស្យូមក្លរួ |

||

|

អឺរ៉ុបខាងលិច |

|||||

|

អឺរ៉ុបកណ្តាល |

|||||

|

CIS (ជាមួយអ៊ុយក្រែន) |

|||||

|

អាមេរិកខាងជើង |

|||||

|

អាមេរិកឡាទីន |

|||||

|

អាស៊ីខាងលិច |

|||||

|

អាស៊ីខាងត្បូង |

|||||

|

អាសីុខាងកើត |

|||||

|

ពិភពលោក, សរុប |

ទីផ្សារនៃជីរ៉ែគឺជាទីផ្សារមួយក្នុងចំណោមទីផ្សារពិភពលោកដែលមានការប្រកួតប្រជែងខ្ពស់មួយចំនួនដែលរុស្ស៊ីចូលរួមជាអ្នកលេងពេញសិទ្ធិ កាន់កាប់មុខតំណែងនាំមុខគេ និងមានឥទ្ធិពលលើស្ថានភាពទីផ្សារទាំងមូល។

ការផលិតជីរ៉ែសរុបនៅលើពិភពលោកត្រូវបានកំណត់ដោយកំណើនប្រចាំឆ្នាំយឺត ប៉ុន្តែមានស្ថេរភាព។ ក្នុងឆ្នាំ 2010 ជីរ៉ែគ្រប់ប្រភេទប្រហែល 183 លានតោនត្រូវបានផលិតនៅលើពិភពលោក។ ជាមធ្យមផលិតកម្មកំពុងកើនឡើង 3-4% ក្នុងមួយឆ្នាំ ករណីលើកលែងតែមួយគត់គឺឆ្នាំ 2009 ។

នេះបើតាម Academy of Conjuncture ទីផ្សារឧស្សាហកម្មអ្នកផលិតជីរ៉ែធំជាងគេនៅលើពិភពលោកគឺប្រទេសចិនដែលគ្រប់គ្រងទីផ្សារ 21% សហរដ្ឋអាមេរិក (13%) ឥណ្ឌា (10%) រុស្ស៊ី (8%) និងកាណាដា (8%) ។ ក្នុងប៉ុន្មានឆ្នាំថ្មីៗនេះ ឥទ្ធិពលរបស់សហរដ្ឋអាមេរិកនៅក្នុងទីផ្សារជីពិភពលោកបាននឹងកំពុងធ្លាក់ចុះ ប៉ុន្តែឥទ្ធិពលនៃបណ្តាប្រទេសនៅអាស៊ីអាគ្នេយ៍ និងអាមេរិកឡាទីនមានការកើនឡើង។

អ្នកផ្គត់ផ្គង់ជីរ៉ែដ៏ធំបំផុតទៅកាន់ទីផ្សារពិភពលោកគឺ PotashCorp បន្ទាប់មកគឺ Mosaic ។ កំពូលទាំងដប់ក៏រួមមានបេឡារុស្សកាលី, OCP, Agrium, គីមីអ៊ីស្រាអែល, Yara, Uralkali, Silvinit ។ ក្រុមហ៊ុនផលិតធំៗផ្សេងទៀតរួមមាន Sinochem (ចិន) IFFCO (ឥណ្ឌា) Eurochem (រុស្ស៊ី) Phosagro (រុស្ស៊ី) SAFCO (អារ៉ាប៊ីសាអូឌីត) ក្រុមហ៊ុនជីអេហ្ស៊ីប (EFC) ក្រុមហ៊ុនជីនិងគីមីអារ៉ាប់ (AFCCO) (អេហ្ស៊ីប) Togliattiazot (រុស្ស៊ី), Cherkassy (អ៊ុយក្រែន) និង Koch (សហរដ្ឋអាមេរិក) ។

នៅទសវត្សរ៍ចុងក្រោយនៃសតវត្សទី 20 ។ ទីផ្សារពិភពលោកនៃជីរ៉ែបានក្លាយជាផ្នែកមួយនៃការរួបរួមបំផុត និងមានការប្រកួតប្រជែងខ្ពស់។ ហើយនេះមិនមែនជារឿងគួរឱ្យភ្ញាក់ផ្អើលនោះទេព្រោះការផលិតជីគឺពឹងផ្អែកខ្លាំងលើដើមទុន។ នៅអឺរ៉ុបខាងលិច ក្រុមហ៊ុនធំៗចំនួន 8 គ្រប់គ្រង 80% នៃផលិតកម្មជីសរុប ហើយនៅសហរដ្ឋអាមេរិក 60% នៃជីអាសូតត្រូវបានផ្គត់ផ្គង់ដោយក្រុមហ៊ុន 5 ។ នៅក្នុងប្រទេសកំពុងអភិវឌ្ឍន៍ ការផលិតជីត្រូវបានប្រមូលផ្តុំនៅក្នុងដៃរបស់រដ្ឋ ឬក្រុមហ៊ុនគ្រប់គ្រងដោយរដ្ឋមួយចំនួន។ នៅប្រទេសរុស្ស៊ីសព្វថ្ងៃនេះ 50% នៃជីគ្រប់ប្រភេទត្រូវបានផលិតដោយក្រុមហ៊ុន 4-5 ។

ផលិតកម្មនិងអ្នកផលិត

ឧស្សាហកម្មគីមីរបស់រុស្ស៊ីមានក្រុមហ៊ុនផលិតជីរ៉ែផ្សេងៗប្រហែល 40 ។ ប្រហែល 60% នៃបរិមាណសរុបនៃជីដែលផលិតបានធ្លាក់លើស្មុគស្មាញ (ឬស្មុគស្មាញ) - អាសូត - ផូស្វ័រ អាសូត - ប៉ូតាស្យូម - ផូស្វ័រ។ល។ នៅសល់ 40% ចូលទីផ្សារជាធាតុផ្សំតែមួយ - អាសូត ប៉ូតាស ឬផូស្វ័រ។ ភាគច្រើនទីផ្សារនៃជីសមាសធាតុតែមួយ (ច្រើនជាង 50%) ធ្លាក់លើប៉ូតាស្យូម។ ស្ទើរតែ 50% នៃជីបញ្ចូលដែលផលិតនៅក្នុងប្រទេសរុស្ស៊ីគឺអាសូត 30% ប៉ូតាស្យូម និង 20% ផូស្វ័រ។

ផ្ទាំង។ 1. អ្នកដឹកនាំផលិតជីរ៉ែ និងទិន្នផលសរុបតាមប្រភេទក្នុងឆ្នាំ 2009

|

ក្រុមហ៊ុន |

តំបន់ |

ផលិតកម្មឆ្នាំ ២០០៩ |

||||||

|

អាសូត |

ផូស្វ័រ |

ប៉ូតាស្យូម |

រាវ |

ស្មុគស្មាញ |

សរុប |

|||

|

OJSC "ស៊ីលវីនីត" | ||||||||

|

JSC "Uralkali" |

តំបន់ Perm | |||||||

|

OJSC "Ammophos" |

តំបន់ Vologda | |||||||

|

JSC "Akron" |

តំបន់ Novgorod | |||||||

|

OAO Nevinnomyssky Azot |

តំបន់ Stavropol | |||||||

|

Novomoskovskaya ក្រុមហ៊ុនដែលមានភាគហ៊ុនរួមគ្នា OJSC "Azot" | ||||||||

|

OJSC Balakovo ជីរ៉ែ |

តំបន់ Saratov | |||||||

|

OJSC "Minudobreniya" |

តំបន់ Voronezh | |||||||

|

OJSC "Azot" |

តំបន់ Perm | |||||||

|

Kemerovo OJSC "Azot" |

ខេមេរ៉ូវ៉ូ | |||||||

|

OJSC Dorogobuzh |

តំបន់ Smolensk |

| ||||||

|

OJSC "ZMU KCCW" |

តំបន់ Kirov | |||||||

|

JSC "Kuibyshevazot" | ||||||||

|

Phosphorite Industrial Group LLC | ||||||||

|

JSC "Togliattiazot" |

តំបន់សាម៉ារ៉ា | |||||||

|

JSC " ជីរ៉ែ» |

តំបន់ Perm | |||||||

|

JSC "Salavatnefteorgsintez" |

Bashkortostan | |||||||

|

Agro-Cherepovets LLC |

តំបន់ Vologda | |||||||

|

តំបន់មូស្គូ | ||||||||

|

EuroChem-Belorechenskiye Mineral Fertilizers LLC | ||||||||

|

សហគ្រាសផ្សេងទៀត។ | ||||||||

ប្រភព៖ ការស្រាវជ្រាវទីផ្សារ ABARUS យោងតាមសេវាស្ថិតិរដ្ឋសហព័ន្ធនៃសហព័ន្ធរុស្ស៊ី។

ការចែកចាយទឹកដីនៃផលិតកម្ម

លក្ខណៈពិសេសនៃបច្ចេកវិជ្ជាផលិតជីមានដូចជាការផលិតជីផូស្វាត និងអាសូត ជាធម្មតាត្រូវបានប្រមូលផ្តុំនៅជិតតំបន់លក់ និងជីប៉ូតាស្យូម - ទៅតំបន់ទាញយកវត្ថុធាតុដើម។ រុស្សី ការចែកចាយភូមិសាស្ត្រការផលិតជីបានប្រកាសអ្នកដឹកនាំ។ ស្ទើរតែ 40% ត្រូវបាន "យក" ដោយដែនដី Perm ដែលជាកន្លែងដែលអ្នកផលិតជី potash ធំជាងគេពីរមានទីតាំងនៅ - Silvinit និង Uralkali ដែលក្នុងឆ្នាំ 2011 សន្យាថានឹងក្លាយជាអង្គភាពតែមួយក៏ដូចជា OAO Azot ។ ចំណែកមួយទៀតដែលគួរឱ្យចាប់អារម្មណ៍តិចជាងបន្តិចនៃ 11% ត្រូវបានរាប់បញ្ចូលដោយ តំបន់ Vologda. Ammofos OJSC និង Agro-Cherepovets LLC មានទីតាំងនៅទីនោះ។

អង្ករ។ 1. ការចែកចាយទិន្នផលជីរ៉ែនៅសហព័ន្ធរុស្ស៊ីតាមស្រុកឆ្នាំ 2010% ។

ដូច្នេះវាប្រែថាច្រើនជាងពាក់កណ្តាលនៃផលិតកម្មជីទាំងអស់នៅក្នុងប្រទេសរុស្ស៊ីត្រូវបានចែកចាយក្នុងចំណោមអ្នកចូលរួម 5 នាក់ដែល 2 នាពេលអនាគតអាចបង្កើតក្រុមហ៊ុនតែមួយ: Silvinit OJSC មានបំណងបញ្ចប់ត្រីមាសទី 2 ។ 2011 ដើម្បីរួមបញ្ចូល OJSC Uralkali នៅក្នុងសមាសភាពរបស់វាដែលផលិតស្ទើរតែមួយដងកន្លះតិចជាង "ស្រូបយក" ប៉ុន្តែនៅក្នុងខ្លួនវាគឺជាឧស្សាហកម្មគីមីក្នុងស្រុកដ៏ធំ។ JSC Silvinit ផលិត 45% នៃបរិមាណសរុបនៃជី potash និង JSC Uralkali - ប្រហែល 35% (នៅក្នុង ឆ្នាំបុគ្គលចំណែកនៃ Uralkali លើសពីបរិមាណរបស់ Silvinit ដែលជាដៃគូប្រកួតប្រជែងដ៏សំខាន់របស់ខ្លួន ហើយឥឡូវនេះជាដៃគូ)។ ដូច្នេះទម្ងន់នៃសហគ្រាសទាំងពីរនេះគឺ 90% នៃផលិតកម្មជី potash សរុបនៅក្នុងប្រទេស។

នៅសល់ 50% ទៅទឹកដី Stavropol, Novgorod, Tula, Saratov, Samara, Voronezh, Kemerovo, Kirov, Smolensk, Leningrad និងតំបន់ផ្សេងទៀត សហព័ន្ធរុស្ស៊ី. អ្នកលេងឈានមុខគេនៅក្នុងផ្នែកនីមួយៗនៃផ្នែកទាំងនេះគឺអាចស្គាល់បាន។ ទាំងនេះគឺ Akron OJSC (តំបន់ Novgorod), Nevinnomyssky Azot OJSC (ទឹកដី Stavropol), Novomoskovsk Joint-Stock Company Azot OJSC (Tula Region), Balakovo Mineral Fertilizers OJSC (តំបន់ Saratov), Minudobreniya OJSC (Voronezho Region), Kemerov ។ , Smolensk OJSC Dorogobuzh, OJSC Mineral Fertilizer Plant of the Kirovo-Chepetsk Chemical Combine ជាដើម សហគ្រាសទាំងអស់នេះផលិតជីជាង 500 ពាន់តោនក្នុងមួយឆ្នាំ។

ផលិតកម្មជីនៅប្រទេសរុស្ស៊ី

ទិន្នផលនៃជីអាសូតនៅក្នុងប្រទេសរុស្ស៊ីបង្ហាញពីស្ថេរភាពគួរឱ្យច្រណែនប៉ុន្តែក្នុងពេលតែមួយអត្រាកំណើនទាប - ជីអាសូតបន្ថែម 5-6% ជារៀងរាល់ឆ្នាំជាមធ្យម។ ទោះយ៉ាងណាក៏ដោយ ការសម្របសម្រួលនេះបានបម្រើ សេវាកម្មល្អ។ក្នុងអំឡុងពេលមានវិបត្តិ - ក្នុងឆ្នាំ 2009 ការធ្លាក់ចុះគឺត្រឹមតែ 6% ដែលត្រូវបានប្រគល់មកវិញយ៉ាងឆាប់រហ័ស ឆ្នាំក្រោយ. គួរកត់សំគាល់ភ្លាមៗថា ជីរ៉ែគ្រប់ប្រភេទបានស្ដារឡើងវិញនូវបរិមាណរបស់វាភ្លាមៗបន្ទាប់ពីមានវិបត្តិ ដោយមិនគិតពីចំនួន "បាត់បង់" ក្នុងឆ្នាំ 2009 ហើយខ្លះថែមទាំងបានបង្កើនវាទាក់ទងទៅនឹងរយៈពេលមុនវិបត្តិ។

អង្ករ។ 2. ថាមវន្តនៃទិន្នផលនៃជីអាសូតនៅក្នុងសហព័ន្ធរុស្ស៊ីឆ្នាំ 1998-2010 ពាន់តោននិង % ។

ប្រភព៖ ការស្រាវជ្រាវទីផ្សារ ABARUS យោងតាមសេវាស្ថិតិរដ្ឋសហព័ន្ធនៃសហព័ន្ធរុស្ស៊ី។

ទិន្នផលនៃជីផូស្វ័រកំពុងកើនឡើងក្នុងអត្រាដូចគ្នាទៅនឹងទិន្នផលនៃជីអាសូត - ប្រហែល 5-6% ក្នុងមួយឆ្នាំ។ ទន្ទឹមនឹងនេះបរិមាណបរិមាណនៃទិន្នផលគឺតិចជាង 2 ដង។ នៅក្នុងឆ្នាំ 2009 ការធ្លាក់ចុះនៃផ្នែកជីផូស្វាតគឺ 8% ហើយការកើនឡើងជាវិជ្ជមាន 20% ក្នុងឆ្នាំ 2010 បាននាំឱ្យមានការចាប់ផ្តើមនៃ ចំនួនអតិបរមាជីផូស្វ័រសម្រាប់រយៈពេលទាំងមូលដែលកំពុងត្រួតពិនិត្យ - ច្រើនជាង 3 លានតោន។

អង្ករ។ 3. ថាមវន្តនៃទិន្នផលជីផូស្វាតនៅសហព័ន្ធរុស្ស៊ីឆ្នាំ 1998-2010 ពាន់តោននិង % ។

ប្រភព៖ ការស្រាវជ្រាវទីផ្សារ ABARUS យោងតាមសេវាស្ថិតិរដ្ឋសហព័ន្ធនៃសហព័ន្ធរុស្ស៊ី។

អង្ករ។ 4. ថាមវន្តនៃការចេញផ្សាយជី potash នៅសហព័ន្ធរុស្ស៊ីឆ្នាំ 1998-2010 ពាន់តោននិង % ។

ប្រភព៖ ការស្រាវជ្រាវទីផ្សារ ABARUS យោងតាមសេវាស្ថិតិរដ្ឋសហព័ន្ធនៃសហព័ន្ធរុស្ស៊ី។

ការផលិតជីប៉ូតាស្យូមមានការប្រែប្រួលខ្លាំងជាងផ្នែកទាំងពីរដែលបានពិពណ៌នាខាងលើ ប៉ុន្តែកំណើនជាមធ្យមប្រចាំឆ្នាំនៅទីនេះគឺខ្ពស់ជាង - ស្ទើរតែ 8% ។ ក្នុងឆ្នាំ 2009 ផ្នែកជី potash បានជួបប្រទះការធ្លាក់ចុះដ៏ធំបំផុតក្នុងចំណោមប្រភេទជីរ៉ែទាំងអស់ - ច្រើនជាង 30% ។ ប៉ុន្តែក្នុងកំឡុងឆ្នាំ 2010 បរិមាណដែលបាត់បង់ត្រូវបានស្តារឡើងវិញស្ទើរតែទាំងស្រុង។

សមាមាត្រនៃការផលិតរវាងជីទាំងបីប្រភេទនេះគឺស្ទើរតែមិនផ្លាស់ប្តូរ - ការផលិតជីផូស្វាតគឺតិចជាងពាក់កណ្តាលនៃបរិមាណជីផ្សេងទៀត៖ ទាំងអាសូត និងប៉ូតាស្យូម។ ក្នុងពេលជាមួយគ្នានោះទិន្នផលជីអាសូតលើសពីទិន្នផលជីប៉ូតាស្យូមបន្តិច។ ការលើកលែងតែមួយគត់គឺឆ្នាំ 2005 នៅពេលដែលប៉ូតាស្យូមកាន់តែច្រើនត្រូវបានផលិតក៏ដូចជាឆ្នាំ 2009 នៅពេលដែលមានការថយចុះគួរឱ្យកត់សម្គាល់នៅក្នុងផ្នែកប៉ូតាសដែលរំខានដល់គំរូធម្មតានៃការផលិត។ ក្នុងឆ្នាំ 2010 ការតម្រឹមកងកម្លាំងបានត្រលប់មកធម្មតាវិញ។

អង្ករ។ 5. ថាមវន្តប្រៀបធៀបនៃទិន្នផលនៃប្រភេទជីសំខាន់ៗនៅក្នុងសហព័ន្ធរុស្ស៊ីឆ្នាំ 2003-2010 ពាន់តោន

ប្រភព៖ ការស្រាវជ្រាវទីផ្សារ ABARUS យោងតាមសេវាស្ថិតិរដ្ឋសហព័ន្ធនៃសហព័ន្ធរុស្ស៊ី។

ការនាំចេញជី

ទីផ្សាររុស្ស៊ីនៃជីរ៉ែត្រូវបានកំណត់លក្ខណៈដោយការតំរង់ទិសនាំចេញយ៉ាងច្បាស់លាស់។ នេះគឺដោយសារតែការពិតដែលថាមុនពេលដួលរលំនៃសហភាពសូវៀតវិស័យផលិតកម្មនេះដែលធ្វើការសម្រាប់ការប្រើប្រាស់ក្នុងស្រុកបានឈប់នៅក្នុងតម្រូវការនៅក្នុងប្រទេស - បរិមាណនៃការប្រើប្រាស់ជីបានថយចុះជាច្រើនដប់ដង។ ដូច្នេះ ឧស្សាហកម្មនេះបានតម្រង់ទិសទៅរកការនាំចេញ។

អត្រាកំណើននៃការនាំចេញជាមធ្យមប្រចាំឆ្នាំស្ទើរតែទាក់ទងគ្នាទាំងស្រុងជាមួយនឹងកំណើនផលិតកម្ម ហើយមុនពេលមានវិបត្តិពួកគេមានប្រហែល 6% ។ ទោះបីជាក្នុងអំឡុងពេលខ្លះមានការថយចុះតិចតួចនៃ 2-4% (ឧទាហរណ៍ក្នុងឆ្នាំ 2002 និង 2006) ។ ស្ថានភាពវិបត្តិបានចាប់ផ្តើមប៉ះពាល់ដល់ការនាំចេញជីរួចហើយក្នុងឆ្នាំ 2008 នៅពេលដែលការផ្គត់ផ្គង់បានថយចុះ 7.4% ។ ក្នុងឆ្នាំ 2009 ការធ្លាក់ចុះបានបន្ត: -14.4% នៃបរិមាណក្នុងឆ្នាំ 2008 ប៉ុន្តែនៅឆ្នាំ 2010 ការនាំចេញបានបង្ហាញពីការកើនឡើងដែលមិនធ្លាប់មានពីមុនមក - 27% ។ ជាលទ្ធផលកាលពីឆ្នាំមុន 27,1 លានតោននៃជីដែលផលិតដោយរុស្ស៊ីត្រូវបានបញ្ជូនទៅក្រៅប្រទេសក្នុងលក្ខខណ្ឌដាច់ខាតឬ 12,3 លានតោនក្នុងលក្ខខណ្ឌនៃសារធាតុចិញ្ចឹម 100% ។ នេះគឺជា 68.7% នៃបរិមាណជីសរុបដែលផលិតនៅប្រទេសរុស្ស៊ីក្នុងឆ្នាំ 2010 ។

បច្ចុប្បន្ននេះជាង ៣៨% នៃការនាំចេញទាំងអស់គឺជាជីអាសូត ស្ទើរតែ ៣៤% ជាជីប៉ូតាស្យូម និង ២៨% ជាជីស្មុគស្មាញ។ សមាមាត្រនេះនៅក្នុងការនាំចេញគឺមិនតែងតែទេ។ ក្នុងឆ្នាំ 2000 ជីអាសូតមានច្រើនជាង 45% ខណៈពេលដែលជី potash មានត្រឹមតែជាង 20% ប៉ុណ្ណោះ។ ក្នុងរយៈពេលកន្លងមក សក្ដានុពលនៃការនាំចេញជីប៉ូតាស្យូមបានកើនឡើងគួរឱ្យកត់សម្គាល់ ដោយមិនរាប់បញ្ចូលការបរាជ័យដែលបានកើតឡើងក្នុងឆ្នាំ 2009 ដែលត្រូវបានផ្សារភ្ជាប់ជាមួយនឹងការធ្លាក់ចុះយ៉ាងខ្លាំងនៃផលិតកម្ម។

អង្ករ។ 6. ការចែកចាយភាគរយនៃប្រភេទជីដែលមកពីប្រទេសរុស្ស៊ីសម្រាប់ការនាំចេញ, 2010, %.

")

")