Per pastaruosius 50 metų pasaulinė mineralinių trąšų rinka išaugo beveik 5 kartus, o jos apimtis siekia daugiau nei 70 mlrd. JAV dolerių. Jos plėtra yra stabili progresyvi, be didelių nuosmukių, kurią lemia tokie veiksniai kaip išteklių sumažėjimas. laisvo pasaulio apsėtų plotų, pasaulio gyventojų skaičiaus didėjimo, produktų kokybės reikalavimų didinimo, žemės ūkio produktų įsiskverbimo į energijos rinką. Visa tai reikalauja didesnės grąžos iš dirbamos žemės ir didėja visų rūšių trąšų vartojimas.

Pasaulinė mineralinių trąšų gamybos apimtis 2007 m. Sudarė 169 mln. Tonų maistinių medžiagų, tai yra 3% daugiau nei 2006 m.

Pasaulinei mineralinių trąšų pramonei būdingos kelios savybės:

tiesioginė gamybos priklausomybė nuo žaliavų: gamtinių dujų, akmens anglių, benzino (azoto trąšoms gaminti), fosfatų (fosforo trąšoms gaminti) ir kalio druskų (kalio trąšų gamybai) prieinamumo ir reguliarumo. ,

kapitalui imli gamyba,

pramonės šakų koncentracija šalia žaliavų šaltinių (pvz., kalio trąšų gamybos įmonės) arba pardavimo rinkos,

tendencija kurti įmones, turinčias didelį vieneto pajėgumą, siekiant sumažinti vieneto gamybos sąnaudas gatavus produktus,

didelė eksporto dalis pasaulinėje mineralinių trąšų gamyboje (kalio chloridas - apie 80%, fosforo trąšos (monoamonio fosfatas ir diamonio fosfatas) - daugiau nei 40%, amonio nitratas - daugiau nei 25%, karbamidas - apie 23%) į netolygų geografinį pasiskirstymą gamtos turtai pasaulio šalyse ir regionuose.

Šiandien didžiausi mineralinių trąšų gamintojai pasaulyje yra Kinija, valdanti 21%rinkos, JAV (13%), Indija (10%), Rusija (8%) ir Kanada (8%). V pastaraisiais metais JAV įtaka pasaulinei trąšų rinkai mažėja. Labiausiai nuo 2006 m puikus pasirodymas augimą rodo šalių rinkos Pietryčių Azija ir Lotynų Amerika.

Kaip minėta aukščiau, fosfatų ir azoto trąšų gamybos centrai yra paskirstyti vartojimo zonose, o kalio - tose vietose, kur išgaunamos žaliavos. Atsižvelgiant į tai, šiandien didžiausi azoto ir fosforo turinčių trąšų gamintojai yra regionai ir vartotojiškos šalys - Azija (Kinija ir Indija) ir Šiaurės Amerika(JAV), o kalio trąšų gamintojai yra šalys su žaliavomis: Kanada, Rusija ir Baltarusija.

O aukštas laipsnis mineralinių trąšų ir jų žaliavų gamybos koncentraciją liudija faktas, kad 15 šalių pagamina beveik 80% visos pasaulio amoniako produkcijos, kuri tenka azoto trąšų gamybai. 85% pasaulio fosforo produkcijos yra sutelkta 7 šalyse. Daugiau nei 85% viso kalio chlorido kiekio pagaminama 6 šalyse.

Mineralinių trąšų gamybos pajėgumų išsidėstymo ypatumai lemia jų prekių srautus pasaulio rinkoje. Visų pirma, jei eksportuojamos azoto trąšos, priklausomai nuo rūšies, vidutiniškai apie 25–40%pasaulio produkcijos, fosforo - 35–50%, tada kalio - 80%. Kalbant apie 100% maistinių medžiagų, kalio trąšų dalis pasaulio trąšų eksporte yra 60%.

Šalims Rytų Europos, įskaitant Rusiją, padėtis šiek tiek skiriasi nuo pasaulinės, kai dauguma pagamintų azoto trąšų yra ne suvartojamos, o eksportuojamos. Dėl to toliau Šis momentas Rytų Europos šalys yra didžiausios azoto trąšų eksportuotojos. Taip yra dėl to, kad iki SSRS žlugimo šis gamybos sektorius, kuris taip pat dirbo vidaus vartojimui, nustojo būti paklausus šalies viduje - trąšų vartojimo apimtis sumažėjo keliasdešimt kartų. Todėl pramonė buvo priversta persiorientuoti į eksportą.

Tarptautinės prekybos mineralinėmis trąšomis ir jų gamybai skirtomis žaliavomis apimtys kasmet didėja. Vien 2005 m. Amoniako, karbamido, diamonio fosfato ir sieros importo apimtis padidėjo atitinkamai 7%, 3%, 8%ir 4%, palyginti su 2004 m. Lygiu. Taip yra būtent dėl to, kad mineralinių trąšų vartojimo ir gamybos geografija nesutampa. Didžiausios ir augančios rinkos yra nepasiturinčios arba nepakankamai aprūpintos savo gamybos įrenginiais.

Paskutiniame dvidešimtojo amžiaus dešimtmetyje pasaulinė mineralinių trąšų rinka tapo viena labiausiai įtvirtintų ir labai konkurencingų. V Vakarų Europa 80% visos produkcijos trąšų kontroliuoja 8 didelės įmonės, JAV 60% azoto trąšų tiekia 5 įmonės. V besivystančios šalys trąšų gamyba yra sutelkta kelių valstybinių ar valstybės kontroliuojamų įmonių rankose. Rusijoje iki 90% kalio ir fosfato trąšų tiekia 6 įmonės, o azoto trąšų gamybą kontroliuoja OJSC „Gazprom“.

Didžiausias mineralinių trąšų tiekėjas pasaulinei rinkai yra „PotashCorp“, po to - „Mosaic“. Į dešimtuką taip pat patenka „Belaruskali“, „OCP“, „Agrium“, „Israel Chemicals“, „Yara“, „Uralkali“, „Silvinit“. Kiti pagrindiniai gamintojai yra „Sinochem“ (Kinija), IFFCO (Indija), „Eurochem“ (Rusija), „Phosagro“ (Rusija), SAFCO ( Saudo Arabija), Egipto trąšų kompanija (EFC), Arabų trąšų ir cheminių medžiagų kompanija (AFCCO) (Egiptas), Togliattiazot (Rusija), Čerkasai (Ukraina) ir Kochas (JAV).

Didžiausių gamintojų mineralinių trąšų gamybos apimtys

07.12.2014

Pagrindiniai Rusijos trąšų rinkos bruožai yra jos monopolizacija ir nepriklausomybė nuo importo, taip pat didelė eksporto orientacija. Apie 70% mūsų šalyje pagamintos produkcijos tiekiama išorės rinkai; Taigi vidaus trąšų rinka, pirma, labai priklauso nuo pasaulinių tendencijų, antra, ji aktyviai dalyvauja formuojant situaciją pasaulio rinkoje.

1 diagrama. Importo dalis Rusijos trąšų rinkoje natūra 2013 m., proc.

Pavyzdžiui, po to, kai Rusija „Uralkali“ *, viena didžiausių pasaulyje trąšų gamintojų, užimanti 23% rinkos (ir 43% kalio eksporto rinkos dalies), atsisakė bendros prekybos su „Belaruskali“, pasaulinė kalamo trąšų kaina smuko, kapitalizacija sumažėjo. pasaulio kalio įmonių sumažėjo. Kiekvienas šios rūšies trąšų gamintojas bandė padidinti savo rinkos dalį, ir pirmą kartą per daugelį metų buvo perteklinė pasiūla, todėl 2013 m. Rusijos kalio trąšų eksportas sumažėjo 25,2 proc. ir padidėjo fosforo trąšų iš Rusijos. Didžiausio žaidėjo rinkos dalis taip pat sumažėjo, tačiau jau 2014 m. „Uralkali“, pakeitusi „kainų ir apimties“ strategiją, siekdama maksimaliai padidinti pelną, atkūrė savo istorinę rinkos dalį.

* 2014 m. I pusmetį „OJSC Uralkali“ pajamos, palyginti su 2013 m. I pusmečiu, padidėjo 7% ir sudarė 1 726 mln. JAV dolerių. EBITDA sumažėjo 12% iki 767 mln. USD, EBITDA marža sumažėjo iki 58%. Grynasis pelnas, palyginti su 2013 m. Pirmuoju pusmečiu, sumažėjo 7% ir sudarė 370 mln. USD. UAB „Uralkali“ gamybos apimtis, palyginti su 2013 m. Pirmuoju pusmečiu, padidėjo 33% ir sudarė 6,0 mln. Tonų kalio chlorido. Pardavimo apimtis padidėjo 42% iki 6,1 milijono tonų kalio chlorido.

Šiuo metu, nepaisant kalio trąšų kainų stagnacijos 2014 m. Pradžioje (350 USD už toną), labai tikėtina, kad šis rodiklis sumažės, tačiau kalio kainų dinamika labai priklausys nuo „Uralkali“ ir Kinijos sutarties sąlygų.

Sumažėjus trąšų pasaulinėms kainoms apskritai, 2013 m. Sumažėjo didžiausių Rusijos trąšų gamintojų - „Phosagro“, „Acron“, „Eurochem“ ir „Uralchem“ - pelningumas. Fosfatinių trąšų kainos sumažėjo 10% iki 441 USD už toną, karbamido - iki 315 USD už toną, o tai atitiko 2010 m. Pokrizinį lygį. vietinė rinka JAV, pasaulines karbamido kainas neigiamai paveikė Kinijoje sumažėję eksporto muitai.

Mūsų skaičiavimais, 2014 m. Karbamido kainos išliks 2013 m. Lygio, nedidelis spaudimas rodikliui yra įmanomas tik tuo atveju, jei didelės apimtys eksportas iš Kinijos.

* „Acron Group“ pajamos 2014 m. Pirmąjį pusmetį, palyginti su 2013 m. I pusmečiu, padidėjo 4,3% ir sudarė 35,746 mln. EBITDA sumažėjo 2,6% iki 8 586 milijonų rublių, EBITDA marža buvo 24% (tai yra 2 procentiniais punktais mažiau nei tuo pačiu 2013 m. Laikotarpiu). Grynasis pelnas sudarė 6,550 mln. (187 mln. JAV dolerių), tai yra 25% daugiau nei 2013 m. Grynoji skola padidėjo 3% ir sudarė 37 891 mln. RUB. (1,127 mln. JAV dolerių).

* „UCC Uralchem OJSC“ pajamos 2014 m. I pusmetį, palyginti su 2013 m. I pusmečiu, sumažėjo 8,7% ir sudarė 36 536,9 mln. Rublių. Koreguota EBITDA sudarė 11,57 mlrd. Rublių, tai yra, sumažėjo 17 proc., Palyginti su 2013 m. EBITDA marža per 2014 m. 6 mėnesius sudarė 32 proc. Grynasis pelnas sudarė 1,23 mlrd. palyginti su 8,02 mlrd. pirmąjį 2013 metų pusmetį

Grynojo pelno ir veiklos pelno sumažėjimą lėmė bendrovės išlaidos skolų aptarnavimui, staigus JAV dolerio kurso šuolis pirmąjį šių metų ketvirtį, taip pat priverstinis „Voskresensk Mineral Fertilizers OJSC“ uždarymas.

Po to, kai sumažėjo kainos kalio trąšų rinkoje ir pablogėjo azoto trąšų rinkos perspektyvos dėl rizikos, kad Indijos bendrovės perka mažiau ir padidėja tiekimas iš Kinijos, 2014 m. Investuotojai atkreipė dėmesį į fosfatų trąšų rinką, nes dėl to daug metų išaugo didžiausių fosfatinių trąšų gamintojų akcijų kotiruotės. Šią dinamiką taip pat paaiškina lūkesčiai, kad Indijoje ilgainiui padidės fosfatinių trąšų paklausa.

Pavyzdžiui, „Phosagro“ *, ketvirtas pagal dydį pasaulyje fosforo žaliavų gamintojas, per metus Londono biržoje pabrango beveik trečdaliu; tačiau tai vis dar yra žemesnė už visų laikų aukščiausią lygį, pasiektą 2013 m. balandžio mėn. Palyginimui, „Uralkali“ prarado 20% kapitalizacijos.

* UAB „Phosagro“ pajamos per pirmuosius 6 2014 m. Mėnesius padidėjo 6% ir sudarė 56,702 mln. Rublių. palyginti su 53 715 milijonų rublių. pirmąjį pusmetį dėl trąšų pardavimo padidėjimo 4% ir eksporto pajamų už toną DAP / MAP ir NPK padidėjimo atitinkamai daugiau nei 6 ir 2%. 2014 m. Pirmąjį pusmetį EBITDA sudarė 16 219 milijonų rublių, tai yra 17% daugiau nei 2013 m. EBITDA marža buvo 29%, palyginti su 26% 2013 m. I pusmetį. Grynasis pelnas per šį laikotarpį padidėjo 70% ir 8,1 milijardo rublių.

Trąšų eksportas

Dėl Rusijos trąšų natūra eksporto apimties 2008–2014 m. būdinga daugialypė dinamika; Taigi rodiklio padidėjimas buvo užfiksuotas 2010 ir 2012 m., O kriziniais 2009 m., Priešingai, trąšų tiekimas į išorės rinką buvo 3,5 mln.

„Intesco Research Group“ analitikų teigimu, 2013 m. Sumažėjus tiekimo į kitas šalis apimtims iki 27,4 mln. Tonų, tikimasi, kad eksportas 2014 m. Išaugs apie 1,8 mln. Tonų.

1 grafikas. Rusijos trąšų eksporto dinamika fizine išraiška 2008–2014 m. *, Tūkst

Šaltinis: „Intesco“ tyrimų grupė

Fiziniu požiūriu trąšų eksporto struktūros lyderiai yra stabiliai azoto trąšos. Kalio trąšos sudaro apie ketvirtadalį eksportuojamos produkcijos. Fosfato trąšos eksportuojamos ne daugiau kaip 0,05% viso eksportuotų vidaus trąšų kiekio.

Pirmaujanti rusiškų trąšų importo šalis yra Brazilija: 2013 metais ji importavo apie 5 milijonus tonų produktų. Tiekimas Kinijai sumažėjo nuo 3,4 mln. Tonų 2008 m. Iki 2,9 mln. Tonų 2013 m. Ir 10,4% vidaus trąšų įsigijo JAV.

Vietinė rinka

Vidaus trąšų rinkai būdingas mažas vartojimo lygis. Šiuo metu Rusija naudoja apie 38 kg veikliosios medžiagos vienam hektarui dirbamos žemės, tuo tarpu Europoje ir JAV - 130–140 kg. Yra keletas priežasčių, dėl kurių Rusijos rinkoje yra nepakankamas vartojimas.

Pirma, taip yra dėl genetinių apribojimų, būdingų Rusijoje auginamų žemės ūkio kultūrų veislėms. Tai yra, trąšų naudojimas nesuteikia efekto, kuris pasiekiamas naudojant jas Europos veislėms. Be to, veislės iš Europos šalys netaikoma Rusijoje, nes jie skirti šiltesniam ir švelnesniam klimatui.

Antra, po to, kai Rusija įstojo į PPO, subsidijos trąšoms Rusijos žemės ūkio gamintojams buvo panaikintos: esant tokiai situacijai, net pasaulinės kalio trąšų kainų kritimas neturėjo didelės įtakos ūkininkams. Padėtį apsunkina tai, kad trūksta pigių ir ilgalaikių paskolų vidaus žemės ūkio gamintojams teikimo sistemos.

2009–2011 m. Rusijos trąšų rinkos apimtis padidėjo ir pasiekė savo maksimali vertė- 12,6 mln. Tonų - 2011 m. 2012 m. Buvo neigiamas augimo tempas, o 2011 m absoliučios vertės rodiklis sumažėjo 3,4 mln gamtinės sąlygos ir dėl to sumažėjo trąšų paklausa šalyje. Tačiau 2013 metais rodiklis padidėjo trečdaliu, o tai paaiškinama kalio trąšų kainų kritimu pasaulio rinkoje ir vidaus trąšų eksporto apimties sumažėjimu. Numatomas augimo tempas 2014 m. Yra 2,5%.

Gamyba

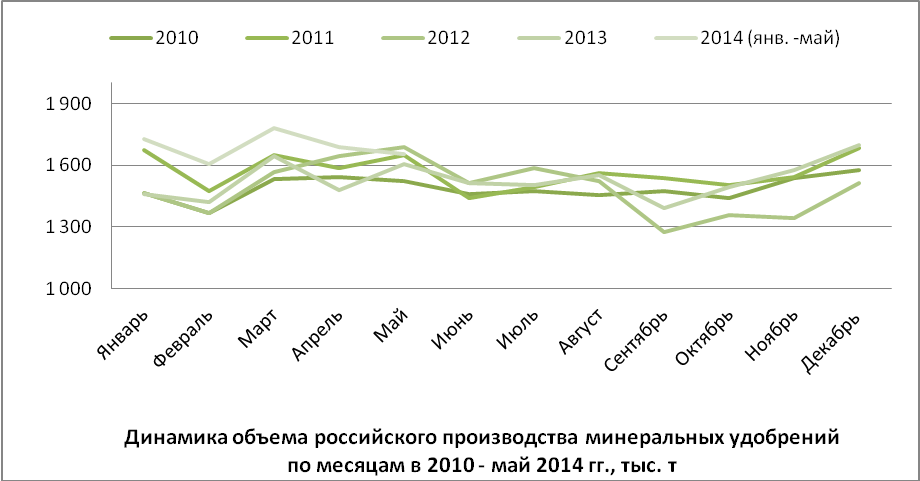

2009–2011 m. Rusijoje padidėjo mineralinių trąšų gamyba. 2010 m. Produkcija sudarė 37,2 mln. Tonų, tai yra 23% daugiau nei ankstesniais metais. 2011 metais augimo tempas sulėtėjo iki 7%. Sausas 2012 buvo vienintelis neigiama vertė rodiklis. Dėl vertės 2013–2014 m. būdinga stagnacija; taigi, remiantis „Intesco Research Group“ skaičiavimais, didžiausia trąšų gamybos apimtis nagrinėjamu laikotarpiu bus pasiekta 2014 m. pabaigoje ir sieks 41,7 mln. tonų produktų.

Dėl mineralinių trąšų naudojimo ypatumų Žemdirbystė jų gamybos apimčių dinamika turi ryškų sezoninį pobūdį. Iš esmės trąšos į dirvą dedamos pavasarį arba rudenį, o jų pirkimas atliekamas vasario - gegužės arba lapkričio - gruodžio mėn. Mažiausia vertė trąšų gamyba pasiekiama vasarą ir žiemos pabaigoje. Gamyba padidėja kovo ir gegužės mėn., Po to vasaros mėnesiais ir rudens pradžioje sumažėja gamyba. Be to, iki lapkričio – gruodžio mėn., Kai rodiklis pasiekia dar vieną piką, pagamintos produkcijos apimtis vidutiniškai didėja. Iki vasario mėnesio rinka vėl stabilizuosis ir pasieks vasaros laikotarpio lygį.

2 grafikas. Apimties dinamika Rusijos produkcija mineralinių trąšų pagal mėnesius 2010 m. - 2014 m. gegužės mėn., tūkst. tonų

Trąšų chemikai labai prisideda prie sprendimo pasaulinė problema aprūpinti pasaulio gyventojus maistu. Rusijos gamintojai mineralinės trąšos aktyviai dalyvauja pasaulinės integracijos procese, kasmet tiekdamos milijonus tonų azoto, fosforo ir kalio trąšų į įvairias pasaulio šalis.

2015 m. Mineralinių trąšų eksporto apimtys sudarė 16 milijonų tonų, o Rusijos dalis buvo tokio lygio: azoto trąšų rinkoje - 5,2%, fosforo trąšų - 6,3%, kalio trąšų - 24,1%.

Šiame straipsnyje pateikiami pagrindiniai pasaulinės mineralinių trąšų rinkos vystymosi rodikliai 2015/16 m. ir įvertinimas Tarptautinė organizacija IFA balansas vidutiniu laikotarpiu iki 2020 m.

Pasaulinis trąšų suvartojimas 2015/16 m siekė 181 mln. tonų (sausosios medžiagos), t.y. dėl bendro ekonomikos nuosmukio ir sausros kai kuriose pasaulio dalyse (Pietų ir Pietryčių Azijoje, Lotynų Amerikoje ir Afrikoje) sumažėjo 1%. Nepaisant to, tarptautinės organizacijos IFA specialistų rinkos įvertinimas 2016/17 m. atrodo gana optimistiškai: tikimasi, kad paklausa augs 2,9% (1 lentelė). Šiek tiek pagerėjusi ekonominė padėtis ir palankesnės oro sąlygos yra pagrindas optimizmui.

1 lentelė. Trąšų sunaudojimas pasaulyje, tūkst. Tonų (p.w)

|

Iš viso |

||||

|

Padidėjimo greitis |

||||

|

Padidėjimo greitis |

||||

|

2016/17 (sąmata) |

||||

|

Padidėjimo greitis |

Šaltinis:Trąšos Outlook 2016-2020 , JEIGU.

Vidutinės trukmės laikotarpiu, iki 2020 m., Mineralinių trąšų rinka šiek tiek padidės ir, panaudojus 80%pajėgumų, sieks 199 mln. Tonų (p.u.) (2 lentelė) arba 270 mln. Tonų fizinės apimties. 2016–2020 m. Laikotarpiui investicijų į pramonę sieks 130 mlrd. JAV dolerių, bus užsakyta daugiau nei 150 naujų pajėgumų, t.y. pasaulio pajėgumai padidės daugiau nei 150 milijonų tonų.

2 lentelė. Mineralinių trąšų gamybos plėtros vidutinės trukmės prognozė

pasaulyje, tūkstančiai tonų (d.h.)

|

Iš viso |

||||

|

2020/21 (prognozė) |

||||

|

Padidėjimo greitis |

Šaltinis:Trąšų perspektyva 2015-2019, IFA.

Daugiausia trąšų paklausa augs Afrikoje (3,6%), Pietų Azijoje (2,9%), Lotynų Amerikoje (2,8%), visų pirma Brazilijoje ir Argentinoje.

Gamybos pajėgumai amoniako iki 2020 m. padidės 10%, palyginti su 2010 m. - iki 230 milijonų tonų NH 3. Pagrindiniai pajėgumai bus pradėti eksploatuoti Kinijoje, Indonezijoje, JAV, Alžyre, Egipte ir Nigerijoje. Amoniako gamybos pajėgumų padidėjimą lemia karbamido gamybos bazės išplėtimas, kuris sudaro 55% azoto trąšų rinkos.

Per ateinančius penkerius metus 97% planuojamo amoniako gamybos pajėgumų veiks ties gamtinių dujų nors Kinijoje, nepaisant gamybos racionalizavimo, 78% pajėgumų vis tiek naudos anglį (šiuo metu 82% amoniako gamyklų naudoja šią žaliavą).

Pasaulinė įsiurbimo galia karbamido už laikotarpį 2015 m - 2020 m padidės 10% - tonų. Maždaug 35% naujų projektų bus įgyvendinta Rytų Azijoje, 18% - Afrikoje ir 15% Šiaurės Amerikoje. Tikimasi iš viso užsakyti 60 naujų karbamido gamybos projektų, iš kurių 20 - Kinijoje.

2020 metais karbamido paklausa yra 208 milijonai tonų, t. kasmet augs 2,5%, o pramonės paklausa augs daugiau nei keturis kartus daugiau nei trąšų sektoriaus paklausa. Pagrindinis pramoninio karbamido poreikis tikimasi Kinijoje ir Europoje, o karbamido trąšų - Pietų Azijos regione.

Atsižvelgiant į prognozuojamus pasaulio karbamido rinkos plėtros parametrus, pajėgumų panaudojimas apskritai sieks 90%, t.y. rinka bus subalansuota.

Rinkoje fosfato žaliavos Tikimasi, kad pasiūla padidės 11% - iki 250 milijonų tonų, o 80% 35 mln. tonų apimties padidėjimo liks gamybos bazės išplėtimas Maroke, Saudo Arabijoje, Jordanijoje ir Kinijoje.

Pasaulinis gamybos pajėgumas fosforo rūgštis už laikotarpį 2015 m - 2020 m padidės 13% - iki 65,3 mln. tonų, kai buvo paleista 30 naujų kūrinių, iš kurių ¾ Kinijoje. Be to, nauji projektai bus įgyvendinti Maroke, Saudo Arabijoje ir Brazilijoje. Iki 2020 m. Fosforo rūgšties paklausa augs 2,5% per metus.

Per laikotarpį 2015 m - 2020 m Tikimasi pradėti eksploatuoti 30 naujų gamybos pajėgumų fosfato trąšos , todėl pasaulio pajėgumai padidės 7 milijonais tonų (d.h.) - iki 52 milijonų tonų (sausųjų medžiagų). Maždaug pusė naujų pajėgumų bus pradėti eksploatuoti Kinijoje ir Maroke. Be to, nauji projektai bus įgyvendinti Saudo Arabijoje, Brazilijoje ir Indijoje.

Turgus kalio trąšos , kuris parodė didžiausią dinamiškumą ankstesniais metais, 2015 m - 2020 m toliau aktyviai vystysis: tikimasi įgyvendinti 25 projektus, iš kurių keturi yra dideli žalieji laukai - Kanadoje, Rusijoje ir Baltarusijoje. Pasaulio pajėgumai gaminti kalio trąšas 2020 m. Yra 64,5 mln. Tonų (sausosios medžiagos), t. padidės 22%, palyginti su 2015 m.

Kalio trąšų paklausa 2020 metais turėtų siekti 51,6 mln. išaugs 2,1% per metus, o pajėgumų panaudojimas bus 80%.

Gamyba siera pasaulyje 2020 metais turėtų būti 72 milijonai tonų (p.w.), t.y. kasmet didės 4%. Dideli projektai bus įgyvendinti Katare, Rusijoje, Saudo Arabijoje ir Turkmėnistane. Tikimasi, kad JAV taip pat padidins sieros gamybą, dėl to sumažės jos importas.

Sieros pasiūla / paklausa 2020 metais sieks 69 milijonus tonų (p.u.), t.y. pajėgumai bus apkrauti 96%, o tai lemia sieros rūgšties gamintojų paklausos augimas.

Lentelė Atstovaujami 3 regionai - pagrindinių mineralinių trąšų rūšių eksportuotojų 2014 m. Iš to matyti, kad NVS šalių dalis pasaulinėje amoniako rinkoje sudarė 24%, karbamido - 16%, amonio nitrato - 2014 m. 63% (monopolinė padėtis), DAF - 10%, o kalio trąšos - 40%.

3 lentelė. Pagrindinių mineralinių trąšų rūšių eksporto apimtys pagal regionus

2014 m., tūkst. tonų (r.h.)

|

Amoniakas |

Karbamidas |

Amonio nitratas |

Kalio chloridas |

||

|

Vakarų Europa |

|||||

|

Vidurio Europa |

|||||

|

NVS (su Ukraina) |

|||||

|

Šiaurės Amerika |

|||||

|

Vakarų Azija |

|||||

|

Pasaulis, viskas |

Šaltinis:IFA, 2015 m.

Lentelė 4 parodytos pagrindinių mineralinių trąšų rūšių, kurių pajėgumai labai skiriasi, regioninės pardavimo rinkos. Taigi didžiausios pardavimo rinkos yra šios:

- amoniakui - Šiaurės Amerikos (JAV) ir ES šalys;

- karbamidui - Šiaurės Amerika (JAV), Lotynų Amerika (Brazilija), Pietų Azija (Indija) ir ES šalys;

- amonio salietra - Lotynų Amerikos šalys;

- DAF - Pietų Azijos šalys (Indija), ES šalys;

- kalio chloridas - Rytų Azijos (Kinija), Lotynų Amerikos, Šiaurės Amerikos (JAV) ir ES šalys.

4 lentelė.Pagrindinių mineralinių trąšų rūšių importo apimtys pagal regioną 2014 m., Tūkst. Tonų (p.v.)

|

Amoniakas |

Karbamidas |

Amonio nitratas |

Kalio chloridas |

||

|

Vakarų Europa |

|||||

|

Vidurio Europa |

|||||

|

NVS (su Ukraina) |

|||||

|

Šiaurės Amerika |

|||||

|

Lotynų Amerika |

|||||

|

Vakarų Azija |

|||||

|

Pietų Azija |

|||||

|

Rytų Azija |

|||||

|

Pasaulis, viskas |

Mineralinių trąšų rinka yra viena iš nedaugelio labai konkurencingų pasaulio rinkų, kuriose Rusija dalyvauja kaip visavertė žaidėja, užimanti pirmaujančias vietas ir daro įtaką bendrai rinkai.

Visai pasaulinei mineralinių trąšų gamybai būdingas lėtas, bet stabilus metinis augimas. 2010 metais pasaulis pagamino apie 183 milijonus tonų visų rūšių mineralinių trąšų. Vidutiniškai gamyba augo 3–4% per metus, vienintelė išimtis-2009 m.

Ekonominių tyrimų akademijos duomenimis pramonės rinkose, didžiausi mineralinių trąšų gamintojai pasaulyje yra Kinija, valdanti 21%rinkos, JAV (13%), Indija (10%), Rusija (8%) ir Kanada (8%). Pastaraisiais metais JAV įtaka pasaulinei trąšų rinkai mažėja, tačiau Pietryčių Azijos ir Lotynų Amerikos šalių įtaka auga.

Didžiausias mineralinių trąšų tiekėjas pasaulinei rinkai yra „PotashCorp“, po to - „Mosaic“. Į dešimtuką taip pat patenka „Belaruskali“, „OCP“, „Agrium“, „Israel Chemicals“, „Yara“, „Uralkali“, „Silvinit“. Kiti pagrindiniai gamintojai yra „Sinochem“ (Kinija), IFFCO (Indija), „Eurochem“ (Rusija), „Phosagro“ (Rusija), „SAFCO“ (Saudo Arabija), „Egyptian Fertilizer Company“ (EFC), „Arab Fertilizer and Chemicals Company“ (AFCCO) (Egiptas), „Togliattiazot“ (Rusija), Čerkasai (Ukraina) ir Kochas (JAV).

Paskutiniame dvidešimtojo amžiaus dešimtmetyje. pasaulinė mineralinių trąšų rinka tapo viena labiausiai konsoliduotų ir labai konkurencingų. Tai nenuostabu, nes trąšų gamyba reikalauja daug kapitalo. Vakarų Europoje 80% visos trąšų gamybos kontroliuoja 8 didelės įmonės, JAV 60% azoto trąšų tiekia 5 įmonės. Besivystančiose šalyse trąšų gamyba yra sutelkta kelių valstybinių ar valstybės kontroliuojamų įmonių rankose. Šiandien Rusijoje 50% visų rūšių trąšų gamina 4-5 įmonės.

Gamyba ir gamintojai

Rusijos chemijos pramonė turi apie 40 įvairių mineralinių trąšų gamintojų. Kompleksinės (arba kompleksinės) trąšos-azotas-fosforas, azotas-kalis-fosforas ir kt. Sudaro apie 60% viso pagaminamo trąšų kiekio. Likę 40% į rinką patenka kaip vieno komponento - azoto, kalio ar fosforo. Dauguma vienkomponenčių trąšų rinkos (daugiau nei 50 proc.) tenka kaliui. Beveik 50% Rusijoje pagamintų trąšų yra azotas, 30% - kalis ir 20% - fosforas.

Skirtukas 1. Pagrindiniai mineralinių trąšų gamintojai ir bendra produkcija pagal rūšis 2009 m

|

Bendrovė |

Regionas |

Gamyba 2009 m |

||||||

|

Azotas |

Fosforinis |

Kalio |

Skystis |

Kompleksas |

Iš viso |

|||

|

UAB "Silvinit" | ||||||||

|

UAB „Uralkali“ |

Permės teritorija | |||||||

|

UAB "Ammophos" |

Vologodskos sritis | |||||||

|

UAB "Acron" |

Novgorodo sritis | |||||||

|

UAB "Nevinnomyssky Azot" |

Stavropolio sritis | |||||||

|

Novomoskovskaja akcinė bendrovė UAB "Azot" | ||||||||

|

UAB "Balakovo mineralinės trąšos" |

Saratovo sritis | |||||||

|

UAB "Minudobreniya" |

Voronežo sritis | |||||||

|

UAB "Azot" |

Permės teritorija | |||||||

|

Kemerovo UAB „Azot“ |

Kemerovas | |||||||

|

UAB "Dorogobuzh" |

Smolensko sritis |

| ||||||

|

UAB "ZMU KChKhK" |

Kirovo sritis | |||||||

|

UAB "Kuibyshevazot" | ||||||||

|

UAB "Pramonės grupė" Fosforitas " | ||||||||

|

UAB „Togliattiazot“ |

Samaros regionas | |||||||

|

UAB " Mineralinės trąšos» |

Permės teritorija | |||||||

|

UAB "Salavatnefteorgsintez" |

Baškirija | |||||||

|

UAB "Agro-Cherepovets" |

Vologodskos sritis | |||||||

|

Maskvos sritis | ||||||||

|

UAB "EuroChem-Belorechensk mineralinės trąšos" | ||||||||

|

Kitos įmonės | ||||||||

Šaltinis: ABARUS rinkos tyrimai pagal Rusijos Federacijos federalinės valstybinės statistikos tarnybos duomenis.

Teritorinis produkcijos pasiskirstymas

Trąšų gamybos technologijos ypatumai yra tokie, kad fosfatų ir azoto trąšų gamyba dažniausiai yra sutelkta arčiau pardavimo regionų, o kalio - į žaliavų gavybos regionus. Rusų geografinis pasiskirstymas trąšų gamyba turi aiškius lyderius. Beveik 40 proc. Užima Permės teritorija, kurioje įsikūrę du didžiausi kalio trąšų gamintojai - bendrovės „Silvinit“ ir „Uralkali“, kurios žada 2011 m. Tapti viena visuma, taip pat „Azot OJSC“. Kita, šiek tiek mažiau įspūdinga 11% dalis tenka Vologdos sritis... Čia yra „OJSC Ammophos“ ir LLC „Agro-Cherepovets“.

Ryžiai. 1. Mineralinių trąšų produkcijos pasiskirstymas RF pagal rajonus, 2010,%.

Taigi paaiškėja, kad daugiau nei pusė visų trąšų gamybos Rusijoje yra paskirstyta tarp penkių dalyvių, iš kurių dvi artimiausiu metu gali sudaryti vieną įmonę: „Silvinit OJSC“ ketina nepasibaigus II ketvirčiui. 2011 m. Į savo struktūrą įtraukti „Uralkali“, kuris gamina beveik pusantro karto mažiau nei jo „absorberis“, tačiau pats yra vietinės chemijos pramonės milžinas. OJSC Silvinit gamina 45% viso kalio trąšų kiekio, o OJSC Uralkali - apie 35% (m. atskirus metus„Uralkali“ dalis viršijo pagrindinio jos konkurento ir dabar partnerio „Silvinit“ apimtis). Taigi šių dviejų įmonių svoris yra 90% visos šalies kalio trąšų produkcijos.

Likę 50% atitenka Stavropolio, Novgorodo, Tulos, Saratovo, Samaros, Voronežo, Kemerovo, Kirovo, Smolensko, Leningrado ir kitiems regionams. Rusijos Federacija... Pagrindiniai žaidėjai kiekvienoje iš šių sričių yra gana atpažįstami. Tai yra OJSC Akron (Novgorodo sritis), OJSC Nevinnomyssky Azot (Stavropolio teritorija), akcinė bendrovė Novomoskovsk OJSC Azot (Tulos sritis), OJSC Balakovo mineralinės trąšos (Saratovo sritis), OJSC Minudobreniya (Voronežo sritis), Kemerovo OJSC Azot, Smolensko UAB „Dorogobuzh“, UAB „Kirovo-Chepetsk“ cheminio kombinato mineralinių trąšų gamykla ir kt. Visos šios įmonės per metus pagamina daugiau nei 500 tūkst. Tonų trąšų.

Trąšų gamyba Rusijos Federacijoje

Azoto trąšų gamyba Rusijoje demonstruoja pavydėtiną stabilumą, tačiau tuo pat metu žemą augimo tempą - azoto trąšų kasmet pridedama vidutiniškai 5-6%. Tačiau šis nuosaikumas pasitarnavo geras aptarnavimas krizės metu - 2009 m., sumažėjo tik 6%, o tai buvo greitai sugrąžinta kitais metais... Iš karto reikia pažymėti, kad absoliučiai visų rūšių mineralinės trąšos greitai atgavo savo kiekybinį kiekį iškart po krizės, nepriklausomai nuo to, kiek buvo „prarasta“ 2009 m., O kai kurios net padidino, palyginti su ikikriziniu laikotarpiu.

Ryžiai. 2. Azoto trąšų gamybos dinamika Rusijos Federacijoje, 1998–2010 m., Tūkst. Tonų ir%.

Šaltinis: ABARUS rinkos tyrimai pagal Rusijos Federacijos federalinės valstybinės statistikos tarnybos duomenis.

Fosfatinių trąšų gamyba didėja panašiu tempu kaip ir azotinių trąšų gamyba - apie 5-6% kasmet. Tuo pačiu metu kiekybinė produkcijos apimtis yra daugiau nei du kartus mažesnė. 2009 m. Fosfatinių trąšų segmento sumažėjimas buvo 8%, o 20% teigiamas padidėjimas 2010 m. maksimali suma fosfatinių trąšų visam nagrinėjamam laikotarpiui - daugiau nei 3 mln.

Ryžiai. 3. Fosfatinių trąšų gamybos dinamika RF, 1998–2010 m., Tūkst. Tonų ir%.

Šaltinis: ABARUS rinkos tyrimai pagal Rusijos Federacijos federalinės valstybinės statistikos tarnybos duomenis.

Ryžiai. 4. Kalio trąšų gamybos dinamika RF, 1998–2010 m., Tūkst. Tonų ir%.

Šaltinis: ABARUS rinkos tyrimai pagal Rusijos Federacijos federalinės valstybinės statistikos tarnybos duomenis.

Kalio gamyba patiria didesnių svyravimų nei dviejuose aukščiau aprašytuose segmentuose, tačiau metinis vidutinis augimas čia yra didesnis - beveik 8%. 2009 m. Kalio trąšų segmentas patyrė didžiausią kritimą tarp visų mineralinių trąšų rūšių - daugiau nei 30%. Tačiau per 2010 metus prarastas tūris buvo beveik visiškai atkurtas.

Šių trijų trąšų rūšių gamybos santykis praktiškai nesikeičia - fosforo trąšų gamyba yra mažesnė nei pusė kitų trąšų kiekio: tiek azoto, tiek kalio. Tuo pačiu metu azoto trąšų išeiga šiek tiek viršija kalio. Vienintelės išimtys yra 2005 m., Kai kalio gamyba buvo šiek tiek didesnė, taip pat 2009 m., Kai labai sumažėjo kalio trąšų segmentas, kuris sutrikdė įprastą gamybos modelį. 2010 metais jėgų balansas normalizavosi.

Ryžiai. 5. Pagrindinių trąšų rūšių produkcijos lyginamoji dinamika Rusijos Federacijoje, 2003–2010 m., Tūkst.

Šaltinis: ABARUS rinkos tyrimai pagal Rusijos Federacijos federalinės valstybinės statistikos tarnybos duomenis.

Trąšų eksportas

Rusijos mineralinių trąšų rinkai būdinga ryški eksporto orientacija. Taip yra dėl to, kad iki SSRS žlugimo šis gamybos sektorius, dirbęs vidaus vartojimui, nustojo būti paklausus šalies viduje - trąšų vartojimo apimtis sumažėjo keliasdešimt kartų. Todėl pramonė persiorientavo į eksportą.

Vidutinis metinis eksporto augimo tempas beveik visiškai koreliuoja su gamybos augimu, o prieš krizę jis buvo apie 6%. Nors kai kuriais laikotarpiais šiek tiek sumažėjo 2-4% (pavyzdžiui, 2002 ir 2006 m.). Krizinė situacija pradėjo daryti įtaką trąšų eksportui dar 2008 m., Kai tiekimas sumažėjo 7,4%. 2009 m. Nuosmukis tęsėsi: -14,4% 2008 m. Apimties, tačiau 2010 m. Eksportas padidėjo beprecedenčiai - 27%. Dėl to pernai į užsienį buvo išsiųsta 27,1 milijono tonų Rusijos gamybos trąšų absoliučiu svoriu, arba 12,3 milijono tonų, skaičiuojant 100% maistinių medžiagų. Tai yra 68,7% viso 2010 metais Rusijoje pagaminto trąšų kiekio.

Šiuo metu daugiau nei 38% viso eksporto sudaro azoto trąšos, beveik 34% - kalio trąšos ir 28% - kompleksinės. Šis eksporto santykis ne visada buvo toks. 2000 m. Azoto trąšos sudarė daugiau nei 45%, o kalio trąšos - kiek daugiau nei 20%. Per pastarąjį laikotarpį kalio trąšų eksporto potencialas labai padidėjo, neskaitant 2009 m. Įvykusios nesėkmės, kuri buvo susijusi su staigiu gamybos sumažėjimu.

Ryžiai. 6. Iš Rusijos eksportuotų trąšų rūšių pasiskirstymas procentais, 2010,%.