ស្ថានភាពហិរញ្ញវត្ថុរបស់ក្រុមហ៊ុនត្រូវបានកំណត់តាមវិធីជាច្រើន។ មួយក្នុងចំណោមពួកគេគឺជាការវិភាគនៃសាច់ប្រាក់ងាយស្រួលនៃតារាងតុល្យការរបស់ក្រុមហ៊ុន។ មុននឹងពិចារណាមេគុណឱ្យបានលំអិត ចាំបាច់ត្រូវយល់អំពីគោលគំនិតជាមូលដ្ឋាន។

និយមន័យ

ពាក្យរាវត្រូវបានខ្ចីពី ភាសាអាឡឺម៉ង់នៅសតវត្សទី 20 ។ នៅក្នុងការបកប្រែវាមានន័យថា "សារធាតុរាវ" ។ Liquidity - សមត្ថភាពនៃទ្រព្យសកម្មក្នុងការប្រមូលផ្តុំ បង្វែរពីសម្ភារៈ និងតម្លៃផ្សេងទៀតទៅជា សាច់ប្រាក់. ពាក្យនេះគឺទាក់ទងយ៉ាងជិតស្និទ្ធទៅនឹងដំណោះស្រាយរបស់សហគ្រាស ពោលគឺសមត្ថភាពរបស់អង្គការក្នុងការបំពេញកាតព្វកិច្ចទាំងនេះទាន់ពេលវេលា និងពេញលេញ។ ក្នុងន័យតូចចង្អៀត នេះមានន័យថា ក្រុមហ៊ុនត្រូវតែមានប្រាក់គ្រប់គ្រាន់ដើម្បីសងម្ចាស់បំណុល។

អេ ច្បាប់របស់រុស្ស៊ីមានការបកស្រាយមួយផ្សេងទៀតនៃគំនិតនេះ។ យោងតាមច្បាប់នៃសហព័ន្ធរុស្ស៊ី "ស្តីពីការក្ស័យធន" សហគ្រាសក្ស័យធនរួមមានសហគ្រាសដែលមានគណនីហួសកាលកំណត់ដែលត្រូវបង់លើសពី 3 ខែក្នុងចំនួនទឹកប្រាក់លើសពី 100 ពាន់រូប្លិ៍។

ការវិភាគលើសាច់ប្រាក់ងាយស្រួល និងដំណោះស្រាយរបស់អង្គការត្រូវតែធ្វើឡើងមុននឹងទទួលយកណាមួយ។ ការសម្រេចចិត្តសំខាន់ហើយក៏សម្រាប់៖

ការព្យាករណ៍ស្ថានភាពហិរញ្ញវត្ថុ;

ការគ្រប់គ្រងលើការបំពេញកាតព្វកិច្ចចំពោះភាគី;

បង្កើនទំនុកចិត្តលើផ្នែកនៃដៃគូ;

ការវាយតម្លៃប្រសិទ្ធភាពនៃការប្រើប្រាស់ប្រាក់កម្ចី។

ការវិភាគនៃសាច់ប្រាក់ងាយស្រួល និងសារធាតុរំលាយត្រូវបានអនុវត្តដោយយោងតាមទិន្នន័យតារាងតុល្យការ។ ភាពអាចរកបាននៃព័ត៌មានស្ថិតិបន្ថែមនឹងធ្វើអោយប្រសើរឡើងនូវគុណភាពនៃទិន្នន័យដែលទទួលបានតែប៉ុណ្ណោះ។

អ្នកសេដ្ឋកិច្ចលោកខាងលិចធ្វើការវិភាគសាច់ប្រាក់ងាយស្រួល ដើម្បីរកមើលថាតើសហគ្រាសអាច៖

- បង់យ៉ាងឆាប់រហ័សនូវកាតព្វកិច្ចរយៈពេលខ្លីទាំងអស់;

- ត្រឡប់បំណុលបច្ចុប្បន្នជាទូទៅ;

- សងបំណុលផ្សេងទៀតទាំងអស់។

ដើម្បីឆ្លើយសំណួរនីមួយៗ សូចនាករដែលត្រូវគ្នាត្រូវបានគណនា។

ហានិភ័យ

នេះបើយោងតាមសិល្បៈ។ 19 នៃច្បាប់សហព័ន្ធ "OBU" អង្គភាពសេដ្ឋកិច្ចមានកាតព្វកិច្ចអនុវត្តការគ្រប់គ្រងលើការពិតនៃជីវិតសេដ្ឋកិច្ច។ ដូច្នេះ សហគ្រាសនៅក្នុងរបាយការណ៍ប្រចាំឆ្នាំរបស់ពួកគេបង្ហាញសូចនាករហិរញ្ញវត្ថុ ក៏ដូចជាផ្តល់ព័ត៌មានស្តីពី បញ្ហាដែលអាចកើតមានក្នុង សកម្មភាពសេដ្ឋកិច្ច. ជាពិសេស ហានិភ័យសាច់ប្រាក់ងាយនឹងកើតមាន ប្រសិនបើអង្គការមួយមិនអាចសងបំណុលដែលមានស្រាប់របស់ខ្លួនទាក់ទងនឹងអ្នកផ្គត់ផ្គង់ អ្នកម៉ៅការ ប្រាក់កម្ចី និងកម្ចីជាដើម ក្នុងលក្ខណៈទាន់ពេលវេលា និងពេញលេញ។

សាច់ប្រាក់ងាយស្រួលអាចប្រៀបធៀបជាមួយនឹងប្រាក់ចំណេញ។ ទ្រព្យសកម្ម "ល្អ" បំផុតមិននាំមកនូវប្រាក់ចំណូលណាមួយ (គណនីបច្ចុប្បន្ន) ឬទំហំរបស់វាតូចណាស់ (ទាមទារប្រាក់បញ្ញើសម្រាប់រយៈពេលពី 1 ទៅ 30 ថ្ងៃ) ។ ការវិនិយោគរយៈពេលវែងសន្យាថានឹងទទួលបានភាគលាភធំ ប៉ុន្តែអ្នកត្រូវចំណាយសម្រាប់ពួកគេជាមួយនឹងមូលនិធិរយៈពេលវែងពីចំណូល។ ការវិភាគលើសាច់ប្រាក់ងាយស្រួលរបស់ក្រុមហ៊ុនបង្ហាញ ស្ថានភាពបច្ចុប្បន្នអង្គការ។

ទិសដៅនៃការស្រាវជ្រាវ

Solvency គឺជាការឆ្លុះបញ្ចាំងខាងក្រៅនៃនិរន្តរភាព និង ស្ថិរភាពហិរញ្ញវត្ថុ. ប្រសិនបើក្រុមហ៊ុនមានអង្គធាតុរាវនោះ វាអាចទូទាត់បានទាន់ពេលវេលានូវកាតព្វកិច្ចទាំងអស់។ ដោយសារមានប្រាក់កម្ចីដែលមានកាលកំណត់ខុសៗគ្នាក្នុងបំណុល វិស័យមួយនៃការវិភាគគឺត្រូវដាក់ជាក្រុមធាតុតារាងតុល្យការតាមល្បឿននៃការអនុវត្តរបស់ពួកគេ។

ការវិភាគសាច់ប្រាក់បង្ហាញពីចំនួនបំណុល និងរយៈពេលដែលក្រុមហ៊ុនអាចគ្របដណ្តប់បាន។ នៅពេលដែលទ្រព្យសម្បត្តិត្រូវបានលក់ វាមានហានិភ័យនៃការលំបាកជាមួយនឹងការលក់។ វាត្រូវបានកំណត់ថាជាភាពខុសគ្នារវាង "តម្លៃបច្ចុប្បន្ន" និងតម្លៃដែលអាចកើតមាននៃអចលនទ្រព្យ។ ការគ្រប់គ្រងសាច់ប្រាក់ គឺជាសកម្មភាពរបស់អង្គការមួយសម្រាប់ដាក់ដើមទុន ដែលនឹងអនុញ្ញាតឱ្យប្រែក្លាយទ្រព្យសកម្មទៅជាប្រាក់ក្នុងរយៈពេលដ៏ខ្លី។

ជំហានដំបូង

សាច់ប្រាក់ងាយស្រួលក្នុងតារាងតុល្យការ គឺជាកម្រិតដែលបំណុលរបស់ក្រុមហ៊ុនមួយត្រូវបានគ្របដណ្តប់ដោយទ្រព្យសម្បត្តិរបស់ខ្លួន។ សូចនាករនេះក៏អាចត្រូវបានវាស់ដោយតម្លៃផ្ទាល់ខ្លួនផងដែរ។ ដើមទុនធ្វើការ: កាន់តែច្រើនកាន់តែល្អ។ ការវិភាគលើសាច់ប្រាក់ងាយស្រួលនៃទ្រព្យសកម្ម និងបំណុលចាប់ផ្តើមដោយការបែងចែកពួកវាជាក្រុម យោងទៅតាមក្បួនដោះស្រាយដែលបានបង្ហាញក្នុងតារាងខាងក្រោម។

ប្រសិនបើ A 1, A 2, A 3 ធំជាង P1, P2, P 3 និង A 4< П 4 , то баланс абсолютно ликвиден. Но такая ситуация встречается кране редко.

ការវិភាគលើសាច់ប្រាក់ងាយស្រួលរបស់សហគ្រាស៖ មេគុណ

ដើម្បីស្វែងយល់ពីកម្រិតនៃដំណោះស្រាយរបស់អង្គការ វាចាំបាច់ត្រូវគណនាសូចនាករជាច្រើន៖

1. សមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន (Ktl) បង្ហាញពីស្ថានភាពទាំងមូល។ វាបង្ហាញចំនួនទ្រព្យសកម្មបច្ចុប្បន្នរបស់គណនីអង្គភាពសម្រាប់បំណុលមួយរូប។ ក្រុមហ៊ុនសងបំណុលដោយចំណាយនៃមូលនិធិដែលមាន។ នោះគឺទ្រព្យសកម្មបច្ចុប្បន្នត្រូវតែលើសពីបំណុល។ តម្លៃសំខាន់នៃសូចនាករប្រែប្រួលតាមឧស្សាហកម្ម និងសកម្មភាព ប៉ុន្តែតាមទ្រឹស្តីវាមិនគួរលើសពី 2 ។ រូបមន្ត៖

Ktl \u003d OA \ KO ជាកន្លែង៖

ОА - ទ្រព្យសកម្មបច្ចុប្បន្នមិនរាប់បញ្ចូលបំណុលដែលមានរយៈពេលលើសពី 12 ខែ;

KO - បំណុលរយៈពេលខ្លីដោយមិនគិតពីបង្កាន់ដៃនាពេលអនាគត និងការចំណាយបម្រុង។

តម្លៃនៃសូចនាករត្រូវបានកំណត់ដោយបរិមាណនៃប្រភពហិរញ្ញវត្ថុរយៈពេលវែង។ ដើម្បីបង្កើនវាចាំបាច់ត្រូវបង្កើនដើមទុន និងទប់ស្កាត់កំណើនទុនបម្រុងដោយសមហេតុផល។

ការវិភាគលើសាច់ប្រាក់ងាយស្រួលនៃតារាងតុល្យការរបស់ក្រុមហ៊ុនយោងទៅតាមសមាមាត្រនេះមិនផ្តល់រូបភាពពេញលេញទេ។ ការគណនាមិនគិតពីរចនាសម្ព័ន្ធនៃទ្រព្យសកម្មថេរ ដែលទ្រព្យសកម្មខ្លះអាចមានលក្ខណៈរាវជាងវត្ថុដទៃទៀត។ ជួនកាលមានស្ថានភាពនៅពេលដែលតម្លៃនៃមេគុណនៅតែស្ថិតក្នុងជួរធម្មតា ប៉ុន្តែក្រុមហ៊ុនកំពុងជួបប្រទះបញ្ហាជាមួយសាច់ប្រាក់។ ប្រសិនបើក្រុមហ៊ុនមិនមានមូលនិធិគ្រប់គ្រាន់ដើម្បីរក្សាទំហំផលិតកម្មដែលសម្រេចបាននោះ ស្ថានភាពនេះត្រូវបានគេហៅថាការពង្រីកលើស។ វាអាចកើតឡើងប្រសិនបើក្រុមហ៊ុនកំពុងបង្កើនប្រាក់ចំណូលរបស់ខ្លួនយ៉ាងឆាប់រហ័ស ឬប្រសិនបើវាមិនត្រូវបានផ្តល់មូលនិធិពេញលេញនៅក្នុងដំណាក់កាលមុន។ ផ្លូវចេញពីស្ថានភាពគឺដើម្បីទទួលបានប្រាក់កម្ចីរយៈពេលវែង។

2. ការវិភាគលើសាច់ប្រាក់ងាយស្រួលរបស់អង្គការសម្រាប់ជួរតូចចង្អៀតនៃទ្រព្យសកម្មត្រូវបានអនុវត្តដោយផ្អែកលើសមាមាត្រសារធាតុរំលាយកម្រិតមធ្យម (Kpl) ។ នៅពេលគណនាវាស្តុកផលិតកម្មមិនត្រូវបានគេយកមកពិចារណាទេ។ តក្កវិជ្ជាគឺសាមញ្ញណាស់។ ប្រាក់ចំណូលដែលបានមកពីការលក់សារពើភ័ណ្ឌអាចតិចជាងចំនួនដែលបានចំណាយលើការទិញរបស់ពួកគេ។ ជាញឹកញយ នៅពេលមានការរំលាយ សហគ្រាសពីការលក់សម្ភារៈ និងវត្ថុធាតុដើមនឹងទទួលបានត្រឹមតែ 40% នៃតម្លៃសៀវភៅរបស់ពួកគេ។ តម្លៃសំខាន់នៃមេគុណគឺ 1. រូបមន្ត៖

Kpl \u003d (OA - Stocks) \ បំណុលរយៈពេលខ្លី ដែល OA - ទ្រព្យសកម្មបច្ចុប្បន្ន។

ប៉ុន្តែការវិភាគលើសាច់ប្រាក់ងាយស្រួលបង្កប់ន័យមិនត្រឹមតែការគណនាសូចនាករប៉ុណ្ណោះទេប៉ុន្តែថែមទាំងកំណត់អត្តសញ្ញាណនៃហេតុផលសម្រាប់ការផ្លាស់ប្តូររបស់វា។ ដូច្នេះចាំបាច់ត្រូវកំណត់កត្តាដែលបណ្តាលឱ្យមានការផ្លាស់ប្តូរ។ ប្រសិនបើការកើនឡើងនៃសូចនាករត្រូវបានបង្កឡើងដោយការកើនឡើងនៃបំណុលដែលមិនសមហេតុផលនោះវាបង្ហាញពីនិន្នាការអវិជ្ជមាន។

3. សាច់ប្រាក់ងាយស្រួល (Cal) ។ នេះគឺជាលក្ខណៈវិនិច្ឆ័យវាយតម្លៃដ៏តឹងរ៉ឹងបំផុត។ សមាមាត្របង្ហាញពីផ្នែកនៃបំណុលដែលអាចសងវិញជាសាច់ប្រាក់។ ដែនកំណត់ទាបដែលបានណែនាំគឺ 0.2 ។ នៅក្នុងការអនុវត្ត មិនមែនសហគ្រាសទាំងអស់សម្រេចបាននូវតម្លៃទាំងនេះទេ។ រឿងនេះគឺថាសម្រាប់ឧស្សាហកម្មនីមួយៗស្តង់ដារគួរតែមានភាពខុសប្លែកគ្នា ហើយទិន្នន័យទាំងអស់ដែលទទួលបានគួរតែត្រូវបានបំពេញបន្ថែមដោយការវិភាគលើភាពរលាយនៃដៃគូប្រកួតប្រជែងនៅក្នុងទីផ្សារ។ សាច់ប្រាក់ងាយស្រួលបំផុតត្រូវបានគណនាដោយរូបមន្ត៖

Kal \u003d ទំព័រ 260 \ ទំព័រ (690 - 640 - 650) ដែលទំព័រ XXX ជាបន្ទាត់សមតុល្យលេខ XXX ។

ការទូទាត់សងទាន់ពេលវេលានៃគណនីទទួល (RD) គឺជាកត្តាចម្បងក្នុងកំណើននៃសមាមាត្រនេះ។

សូចនាករផ្សេងទៀត។

1. តម្លៃនៃដើមទុនធ្វើការផ្ទាល់ខ្លួន (SOS) \u003d ដើមទុនធ្វើការ (OS) + ភាគហ៊ុន + DZ + Advances + ប្រាក់នៅក្នុងគណនីធនាគារ (DS) + ការវិនិយោគរយៈពេលខ្លី \u003d ផ្នែកទី II នៃផ្នែកទ្រព្យសកម្ម - II ផ្នែកនៃការទទួលខុសត្រូវ .

2. ភាពបត់បែននៃប្រព័ន្ធប្រតិបត្តិការ។ មេគុណបង្ហាញពីចំនួនដើមទុនធ្វើការសម្រាប់ទ្រព្យសកម្មរាវបំផុត (លុយក្នុងដៃ និងក្នុងគណនីធនាគារ)។ ការថយចុះនៃតម្លៃនៃសូចនាករអាចបង្ហាញទាំងការសងត្រលប់របស់ DZ និងការរឹតបន្តឹងលក្ខខណ្ឌសម្រាប់ការទទួលបានប្រាក់កម្ចីទំនិញពីអ្នកផ្គត់ផ្គង់ និងអ្នកម៉ៅការ។ ការកើនឡើងនៃមេគុណបង្ហាញពីនិន្នាការវិជ្ជមាន ការកើនឡើងនៃសមត្ថភាពក្នុងការបំពេញកាតព្វកិច្ច។

មានវិធីមួយផ្សេងទៀតដើម្បីគណនាសូចនាករនេះ។ អ្នកសេដ្ឋកិច្ចមួយចំនួនបានផ្តល់អនុសាសន៍ថាវាត្រូវបានគណនាដោយបែងចែកថ្លៃដើមទុនបំរុង និងការចាប់សញ្ញាពីចម្ងាយរយៈពេលវែងដោយតម្លៃនៃ SOS ។ តម្លៃស្តង់ដារនៃសូចនាករអាស្រ័យលើវិស័យសកម្មភាពរបស់សហគ្រាស៖ នៅក្នុងឧស្សាហកម្មដែលពឹងផ្អែកខ្លាំង កម្រិតរបស់វាគួរតែតិចជាងនៅក្នុងឧស្សាហកម្មដែលពឹងផ្អែកលើសម្ភារៈ។ រូបមន្ត៖

Maneuverability OS \u003d DS \ (ទ្រព្យសកម្មបច្ចុប្បន្ន - បំណុលបច្ចុប្បន្ន) ។

3. តើដើមទុនធ្វើការប៉ុន្មានត្រូវបានគណនាក្នុងមួយឯកតានៃទ្រព្យសកម្ម។

4. ចំណែកនៃ SOS នៅក្នុង OA ។

5. ភាគហ៊ុននៃភាគហ៊ុននៅក្នុងទ្រព្យសកម្មបច្ចុប្បន្ន៖ សមាមាត្រដ៏ធំនៃវត្ថុធាតុដើម និងវត្ថុធាតុដើមនៅក្នុងឃ្លាំងអាចកើតឡើងដោយសារការស្តុកទុកច្រើនពេក ឧទាហរណ៍ មុនពេលកាន់ការផ្សព្វផ្សាយ។ ប៉ុន្តែវាក៏បង្ហាញពីការថយចុះនៃតម្រូវការផលិតផលផងដែរ។ រូបមន្ត៖

ឃ s \u003d ភាគហ៊ុន \ OA \u003d ទំ។ (210 + 220) / ទំ។ (290-230-217) ។

6. ចំណែកនៃ SOS នៅក្នុងស្តុក - បង្ហាញពីអ្វីដែលផ្នែកនៃវត្ថុធាតុដើមត្រូវបានផ្តល់ឱ្យដោយការចំណាយរបស់ពួកគេ។ តម្លៃស្តង់ដារគឺ 0.5 ។ រូបមន្ត៖

ចែករំលែក = SOS \ ភាគហ៊ុន។

7. សមាមាត្រគ្របដណ្តប់សារពើភ័ណ្ឌ - បង្ហាញពីការចំណាយដែលសម្ភារៈត្រូវបានទិញ។ សក្ដានុពលវិជ្ជមានរបស់វាផ្តល់សក្ខីកម្មដល់ប្រភពហិរញ្ញប្បទាន "ធម្មតា" ហើយអវិជ្ជមាន - ថាវត្ថុធាតុដើមត្រូវបានទិញដោយចំណាយដើមទុនដី។

ការវិភាគ និងការវាយតម្លៃនៃសាច់ប្រាក់ងាយស្រួលត្រូវបានអនុវត្តជាញឹកញាប់បំផុតដោយផ្អែកលើសមាមាត្រចំនួនបី៖ សាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន និងរហ័ស។

វិធីសាស្រ្តថ្មី។

ថ្មីៗនេះសូចនាករបំណុល / EBITDA ដែលត្រូវបានគណនាជាសមាមាត្រនៃបំណុលដើម្បីទទួលបានប្រាក់ចំណេញមុនពេលបង់ពន្ធត្រូវបានប្រើប្រាស់យ៉ាងទូលំទូលាយ។ លេខភាគអាចជាតួលេខនៃបំណុលរយៈពេលខ្លី រយៈពេលវែង សរុប ឬសុទ្ធ (ដក DZ) ។ អាស្រ័យលើលទ្ធផលនៃការគណនាអ្នកខ្ចីអាចត្រូវបានចាត់ថ្នាក់ថាមិនអំណោយផល (4 ឬច្រើនជាងនេះ) ហានិភ័យ (3-4) មធ្យម (2-3) និងអភិរក្ស (រហូតដល់ 2) ។

សមាមាត្រការធានារ៉ាប់រងការប្រាក់ (TIE) ត្រូវបានគណនាជាសមាមាត្រនៃលំហូរសាច់ប្រាក់សុទ្ធទៅនឹងការទូទាត់ការប្រាក់សម្រាប់មូលនិធិដែលបានខ្ចី។ វាកាន់តែខ្ពស់ ហានិភ័យនៃលំនាំដើមកាន់តែទាប។

ដើម្បីបង្កើនប្រសិទ្ធភាពនៃការគ្រប់គ្រងដំណោះស្រាយ ចាំបាច់ត្រូវបង្កើតប្រតិទិនទូទាត់ (PDDS) ដែលបង្ហាញសមាមាត្រនៃសមតុល្យសាច់ប្រាក់ និងបង្កាន់ដៃដែលរំពឹងទុកជាមួយនឹងបរិមាណនៃការចំណាយសម្រាប់រយៈពេលដូចគ្នា។

ការកំណត់អត្តសញ្ញាណមូលហេតុនៃការបដិសេធ

ហេតុផលសម្រាប់ការក្ស័យធនផ្នែកហិរញ្ញវត្ថុអាចត្រូវបានបែងចែកជាក្រុមជាច្រើន។ ទីមួយរួមមានសេដ្ឋកិច្ច (ការធ្លាក់ចុះនៃផលិតកម្ម ការក្ស័យធននៃកូនបំណុល) នយោបាយ (ភាពមិនល្អឥតខ្ចោះនៃច្បាប់) កម្រិតនៃការអភិវឌ្ឍន៍វឌ្ឍនភាពវិទ្យាសាស្ត្រ និងបច្ចេកទេស និងកត្តាខាងក្រៅផ្សេងទៀត។ ដើម្បីកាត់បន្ថយផលប៉ះពាល់របស់ពួកគេ ឧទាហរណ៍ សហគ្រាសអាចទាក់ទាញប្រភពហិរញ្ញប្បទានបន្ថែមតាមរយៈការចេញភាគហ៊ុន ឬធ្វើពិពិធកម្មផលិតកម្ម (ចែកចាយទ្រព្យសម្បត្តិនៅទូទាំងសកម្មភាពផ្សេងៗ)។

ក្រុមទីពីរនៃកត្តាខាងក្នុងរួមមានកត្តាដែលពឹងផ្អែកលើជោគជ័យ ការងាររួមគ្នានាយកដ្ឋានទាំងអស់នៃអង្គការ៖ វត្តមាននៃឱនភាពនៃ SOS កំណើននៃការចាប់សញ្ញាពីចម្ងាយ ការកំណត់តម្លៃលក់មិនត្រឹមត្រូវ។ ការទូទាត់សងបំណុលនឹងធ្វើអោយស្ថានភាពរបស់អង្គការមានភាពប្រសើរឡើង។ ប្រតិបត្តិការកត្តាឬការបញ្ចប់នៃកិច្ចព្រមព្រៀងការងារនឹងពន្លឿនការផ្ទេរប្រាក់។

ជម្រើសមួយទៀតគឺការកែលម្អវិន័យការទូទាត់។ ជាឧទាហរណ៍ ដើម្បីបញ្ចប់កិច្ចព្រមព្រៀងប្រមូលប្រាក់ជាមួយធនាគារ យោងទៅតាមអ្នកទិញនឹងត្រូវគិតប្រាក់ដោយស្វ័យប្រវត្តិនូវការផាកពិន័យសម្រាប់ការពន្យារពេលនីមួយៗ។ ស្ថាប័នឥណទានត្រូវបង្ហាញតម្រូវការដែលត្រូវគ្នាទៅកាន់អ្នកទទួលទំនិញសម្រាប់ការទូទាត់។ នេះនឹងបង្កើនល្បឿនលំហូរនៃមូលនិធិយ៉ាងសំខាន់។ ដំណោះស្រាយនេះមានគុណវិបត្តិរបស់វា៖ ជាដំបូង ជំហានបែបនេះត្រូវតែត្រូវបានចេញវេជ្ជបញ្ជាជាមុននៅក្នុងកិច្ចសន្យាជាមួយសមភាគី ហើយមិនមែនគ្រប់អតិថិជនទាំងអស់នឹងយល់ព្រមតាមលក្ខខណ្ឌបែបនេះទេ។ ទីពីរ ថ្លៃសេវាធនាគារត្រូវតែសមស្របនឹងអត្ថប្រយោជន៍ដែលទទួលបាន។

វិធីបង្កើនដំណោះស្រាយ

1. ផ្លាស់ប្តូររចនាសម្ព័ន្ធនៃអ្នកទទួល៖ បញ្ចប់កិច្ចសន្យាការងារ ឬប្រមូលប្រាក់ជាមួយធនាគារ។

2. បង្កើនប្រាក់ចំណេញ។ អង្គការនីមួយៗមានវិធីសាស្រ្តផ្ទាល់ខ្លួន។

3. ផ្លាស់ប្តូររចនាសម្ព័ន្ធដើមទុន។ ភាពលើសលុបនៃមូលនិធិខ្ចីក្នុងបំណុលកាត់បន្ថយសាច់ប្រាក់ងាយស្រួលនៃតារាងតុល្យការ។

4. បង្កើន SOS និងកាត់បន្ថយភាគហ៊ុននៃភាគហ៊ុន។

5. សហគ្រាសមិនអាចមានឥទ្ធិពលលើកត្តាសេដ្ឋកិច្ចខាងក្រៅដូចជាការធ្លាក់ចុះនៃផលិតកម្មនៅក្នុងប្រទេសនោះទេ។ ទោះជាយ៉ាងណាក៏ដោយ ការជំនួសឧបករណ៍ដែលលែងប្រើជាមួយឧបករណ៍ថ្មីជាង ជាឧទាហរណ៍ តាមរយៈកិច្ចព្រមព្រៀងជួលនឹងធ្វើអោយស្ថានភាពប្រសើរឡើង។

ពីទ្រឹស្តីទៅការអនុវត្ត

ដើម្បីយល់គ្រប់យ៉ាង ចូរយើងព្យាយាមពិចារណាក្នុងការអនុវត្តពីរបៀបដែលការវិភាគសាច់ប្រាក់ត្រូវបានអនុវត្ត។ ឧទាហរណ៍មួយត្រូវបានបង្ហាញខាងក្រោម។

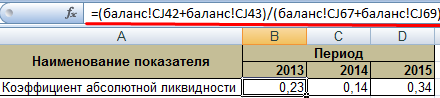

សូចនាករសម្រាប់ឆ្នាំ 2013 |

|||||

តម្លៃនៃសមាមាត្រសាច់ប្រាក់ងាយស្រួលដាច់ខាតគឺស្ថិតនៅក្រោមបទដ្ឋាន។ ទោះបីជាវាកើនឡើងច្រើនដងក្នុងកំឡុងឆ្នាំក៏ដោយ ប៉ុន្តែវាបានថយចុះម្តងទៀតនៅចុងបញ្ចប់។ ការដួលរលំអាចបណ្តាលមកពីការប្រើប្រាស់មូលនិធិដែលមានសម្រាប់ការទិញទុនបំរុង ឬការប្រមូលមិនល្អនៃការចាប់សញ្ញាពីចម្ងាយ។

សមាមាត្រសាច់ប្រាក់ងាយស្រួលបានធ្លាក់ចុះជាលំដាប់ក្នុងមួយឆ្នាំ។ ទោះបីជាតម្លៃរបស់វាខ្ពស់ជាងបទដ្ឋានក៏ដោយក៏ឌីណាមិកគឺអវិជ្ជមាន។ ប៉ុន្តែសម្រាប់ពេលនេះ ក្រុមហ៊ុនអាចរ៉ាប់រងបំណុលបច្ចុប្បន្នរបស់ខ្លួនដោយចំណាយដើមទុនធ្វើការផ្ទាល់ខ្លួន។

ជាទូទៅការវិភាគលើសាច់ប្រាក់ងាយស្រួលបានបង្ហាញថាក្រុមហ៊ុនកំពុងចាប់ផ្តើម បញ្ហាធ្ងន់ធ្ងរ. សូម្បីតែការរំខានតិចតួចនៅក្នុងលក្ខខណ្ឌនៃការទូទាត់សម្រាប់ផលិតផលអាចនាំឱ្យមានការខ្វះខាតថវិកា។ អ្នកអាចជួសជុលស្ថានភាពតាមវិធីជាច្រើន៖

បង្កើនដើមទុនផ្ទាល់ខ្លួន (SK);

លក់ផ្នែកនៃទ្រព្យសកម្ម;

កាត់បន្ថយស្តុកលើស;

អនុវត្តការងារលើការប្រមូល DZ;

យកប្រាក់កម្ចីរយៈពេលវែង;

បន្ត ឬជួល OS ដែលមិនបានប្រើ។

ការវិភាគហិរញ្ញវត្ថុ៖ សាច់ប្រាក់ងាយស្រួលរបស់ធនាគារ

តាមរយៈការចេញប្រាក់កម្ចី គ្រឹះស្ថានឥណទានកាត់បន្ថយចំនួនប្រាក់ដែលរក្សាទុក។ ទន្ទឹមនឹងនេះហានិភ័យនៃការមិនត្រលប់មកវិញនៃប្រាក់បញ្ញើកើនឡើង។ ទុនបម្រុងត្រូវបានប្រើដើម្បីការពារស្ថានភាពបែបនេះ។ ធនាគារអាចស្នើសុំកម្ចីបណ្តោះអាសន្នទៅធនាគារកណ្តាល។ វត្តមាននៃប្រាក់លើសជំរុញឱ្យស្ថាប័នឥណទានវិនិយោគវាឧទាហរណ៍នៅក្នុង មូលបត្រ.

សាច់ប្រាក់ងាយស្រួលរបស់ធនាគារ - សមត្ថភាពរបស់អង្គការក្នុងការបំពេញកាតព្វកិច្ចរបស់ខ្លួនក្នុងលក្ខណៈទាន់ពេលវេលា។ វាត្រូវបានផ្អែកលើការថែរក្សាថេរនៃតុល្យភាពរវាងចក្រភពអង់គ្លេស និងមូលនិធិដែលទាក់ទាញ និងដាក់។ ដើម្បីធ្វើដូច្នេះ ធនាគារត្រូវបង្កើតរចនាសម្ព័ន្ធតារាងតុល្យការបែបនេះ ដែលទ្រព្យសកម្មផ្សេងៗនឹងប្រែទៅជាសាច់ប្រាក់យ៉ាងឆាប់រហ័ស។ ការវិភាគសាច់ប្រាក់ត្រូវបានអនុវត្តក្នុងទិសដៅពីរ។ នៅក្នុងក្របខ័ណ្ឌនៃផ្ដេកទំនាញជាក់លាក់ត្រូវបានកំណត់ ក្រុមបុគ្គលទ្រព្យសកម្ម និងបំណុល។ សូចនាករទាំងនេះត្រូវបានប្រៀបធៀបជាមួយនឹងបរិមាណសរុបនៃប្រតិបត្តិការ។ ការវិភាគបញ្ឈរនៃសាច់ប្រាក់ងាយស្រួលរបស់ធនាគារដែលត្រូវបានអនុវត្តនៅលើមូលដ្ឋាននៃសមតុល្យសុទ្ធផ្តល់ព័ត៌មានអំពីក្រុមនិងប្រភេទនៃប្រតិបត្តិការ។

កម្រិតនៃភាពរលាយនៃស្ថាប័នឥណទានក៏អាចត្រូវបានគណនាដោយមេគុណផងដែរ។ ពួកគេត្រូវបានបែងចែកជាពីរក្រុម៖

បទប្បញ្ញត្តិដែលត្រូវបានបង្កើតឡើងដោយធនាគារកណ្តាលនិងត្រូវតែបំពេញដោយធនាគារទាំងអស់;

ប៉ាន់ស្មាន ដែលត្រូវបានបង្កើតឡើងដោយក្រុមហ៊ុនឯកទេស ឬសេវាកម្មវិភាគ។ វាមិនចាំបាច់ក្នុងការសម្រេចបាននូវតម្លៃរបស់ពួកគេនោះទេ ប៉ុន្តែការគណនានឹងផ្តល់ព័ត៌មានពេញលេញបន្ថែមទៀត។

សង្ខេប

ដើម្បីគ្រប់គ្រងកម្រិតនៃការអភិវឌ្ឍន៍របស់សហគ្រាស និងកំណត់ឱ្យបានទាន់ពេលវេលានូវហានិភ័យនៃសកម្មភាពសេដ្ឋកិច្ច ចាំបាច់ត្រូវធ្វើការវិភាគហិរញ្ញវត្ថុឱ្យបានទៀងទាត់តាមផ្នែកដូចខាងក្រោមៈ

ដំណោះស្រាយនៃសហគ្រាស;

កម្រិតនៃសកម្មភាពអាជីវកម្មរបស់អង្គការ;

ការគ្រប់គ្រងលំហូរសាច់ប្រាក់;

ការកសាងសមធម៌;

ស្ថិរភាពហិរញ្ញវត្ថុរបស់ស្ថាប័ន។ល។

ការវិភាគសូចនាករសាច់ប្រាក់ងាយស្រួលត្រូវបានអនុវត្តក្នុងដំណាក់កាលជាច្រើន។ ទីមួយ ទ្រព្យសកម្ម និងបំណុលត្រូវបានបែងចែកទៅជាក្រុម ហើយបន្ទាប់មកសមាមាត្រដំណោះស្រាយត្រូវបានគណនា (យ៉ាងហោចណាស់បី)។ លទ្ធផលដែលទទួលបានត្រូវតែប្រៀបធៀបនៅក្នុងសក្ដានុពលនៅទូទាំងសហគ្រាស និងទូទាំងឧស្សាហកម្មទាំងមូល។

កម្រិតនៃដំណោះស្រាយរបស់ធនាគារគួរតែត្រូវបានត្រួតពិនិត្យជាទៀងទាត់។ ការធ្លាក់ចុះយ៉ាងខ្លាំងរបស់វាអាចបង្ខំឱ្យស្ថាប័នឥណទានលក់ផ្នែកនៃទ្រព្យសកម្មរបស់ខ្លួន។ ចំពោះសហគ្រាសវិញ ស្ថានភាពនៅទីនេះគឺខុសគ្នាបន្តិចបន្តួច។ ប្រាក់កម្ចីបន្ថែមអាចបង្កើនការរំលាយ ប៉ុន្តែពួកគេមិនគួរត្រូវបានរំលោភបំពានឡើយ។ វាជាការល្អប្រសើរជាងមុនដើម្បីដឹកនាំកងកម្លាំងដើម្បីប្រមូល DZ បង្កើនភាគហ៊ុនឬលក់ទ្រព្យសម្បត្តិដែលមិនប្រើ។

នៅក្នុងអត្ថបទនេះ យើងនឹងពិចារណាលើសមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន ដែលបង្ហាញពីសមត្ថភាពរបស់ក្រុមហ៊ុនក្នុងការសងបំណុលបច្ចុប្បន្ន (រយៈពេលខ្លី) ដោយចំណាយលើទ្រព្យសកម្មបច្ចុប្បន្នតែប៉ុណ្ណោះ។

ដោយសាររូបមន្តគណនាសាមញ្ញ និងខ្លឹមសារព័ត៌មាន សមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្នមានកន្លែងសំខាន់ក្នុងការវាយតម្លៃសកម្មភាពហិរញ្ញវត្ថុនៃឧស្សាហកម្មផ្សេងៗ ហើយត្រូវបានប្រើប្រាស់ក្នុងចំនួននៃ វិធីសាស្រ្តមានប្រសិទ្ធភាពការព្យាករណ៍អំពីការក្ស័យធន។

សមាមាត្រសាច់ប្រាក់បច្ចុប្បន្ន។ ព័ត៌មានទូទៅ

សមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន (ឬសរុប) (k) គឺជាតម្លៃហិរញ្ញវត្ថុដែលបង្ហាញពីសមាមាត្រនៃទ្រព្យសកម្មបច្ចុប្បន្នទៅនឹងបំណុលបច្ចុប្បន្ន ឬបំណុលរយៈពេលខ្លី ដែលត្រូវបានចងក្រងដោយផ្អែកលើព័ត៌មានពីតារាងតុល្យការ។ វាក៏ជាសូចនាករនៃសមត្ថភាពក្នុងការសងប្រាក់កម្ចីរយៈពេលខ្លីជាមួយនឹងដើមទុនធ្វើការ។ k កាន់តែខ្ពស់ សារធាតុរំលាយក្រុមហ៊ុនកាន់តែច្រើន។ ការថយចុះរបស់វាបង្ហាញថាទ្រព្យសម្បត្តិមិនត្រូវបានលក់ជាបន្ទាន់ទៀតទេ។ រូបមន្តទូទៅ៖

- k = (ទ្រព្យសកម្មបច្ចុប្បន្ន) : (បំណុលបច្ចុប្បន្ន) ។

ទ្រព្យសកម្ម:

- សាច់ប្រាក់ (រួមទាំងប្រាក់អេឡិចត្រូនិក) នៅតុសាច់ប្រាក់នៅលើគណនីទូទាត់របស់ធនាគារ;

- បំណុល + ទុនបម្រុងសម្រាប់បំណុលអាក្រក់;

- ការវិនិយោគលើមូលបត្រ;

- តម្លៃសម្ភារៈ និងផលិតផលសម្រាប់លក់។

ទំនួលខុសត្រូវបច្ចុប្បន្ន៖

- ប្រាក់កម្ចីរហូតដល់មួយឆ្នាំ;

- កាតព្វកិច្ចដែលមិនបានបង់ប្រាក់ដល់អ្នកផ្គត់ផ្គង់, រតនាគារ។

- ប្រាក់កម្ចីផ្សេងទៀត។

រូបមន្តសម្រាប់កាត់ទ្រព្យសម្បត្តិ និងបំណុល៖

- k = (Al + Ab + Am): (Ps + Pk), កន្លែងណា

- អាល់ - ទ្រព្យសកម្មរាវ;

- អាប - សកម្មភាពរហ័ស;

- អេម - ដឹងបន្តិចម្តងៗ;

- Ps - បំណុលនៃកាតព្វកិច្ចបន្ទាន់;

- កុំព្យូទ័រ - រយៈពេលខ្លី។

រូបមន្តតុល្យភាព៖

- k = (ទំ។ 1200 + ទំ។ 1170): (ទំ។ 1500 - ទំ។ 1530) - ទំ។ ១៥៤០)។

គោលបំណងនៃសមាមាត្រសាច់ប្រាក់ងាយស្រួលសរុប

តម្លៃនេះអនុវត្តភារកិច្ចដូចខាងក្រោមៈ

- សូចនាករនៃភាពអាចរកបាននៃលទ្ធភាពទូទាត់កាតព្វកិច្ចរបស់ខ្លួនក្នុងអំឡុងពេលវដ្តផលិតកម្មបច្ចុប្បន្ន;

- "ការធ្វើតេស្ត litmus" នៃដំណោះស្រាយរបស់ក្រុមហ៊ុន, សមត្ថភាពរបស់ខ្លួនក្នុងការគ្របដណ្តប់ប្រាក់កម្ចីទាំងអស់ជាមួយនឹងចំនួនទឹកប្រាក់ដែលមាន;

- សូចនាករការអនុវត្តនៃរយៈពេលប្រតិបត្តិការដាច់ដោយឡែក និងទិសដៅដែលបានជ្រើសរើសនៃការផ្លាស់ប្តូរផលិតផល។

- ព័ត៌មានសំខាន់សម្រាប់អ្នកវិនិយោគ;

- សមាសធាតុចាំបាច់សម្រាប់រូបមន្តនៃ k ដែលបានផ្តល់ឱ្យក៏ត្រូវបានប្រើក្នុងការគណនាដើមទុនធ្វើការផងដែរ។

បទដ្ឋាននៃសមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន និងគម្លាតពីវា។

តម្លៃនៃសមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន៖

| ខ្លី | បទដ្ឋាន | ខ្ពស់ |

| < 1,5 | 1,5 -2,5 | > 2,5 |

| ភាពលំបាកក្នុងការបំពេញកាតព្វកិច្ច - លទ្ធផលគួរតែជាការបិទគណនីដែលត្រូវបង់ និងការថយចុះនៃទ្រព្យសកម្មបច្ចុប្បន្ន ដោយសារក្រុមហ៊ុននឹងមិនអាចបង់កាតព្វកិច្ចរបស់ខ្លួននៅពេលនេះបានទេ។ ទោះជាយ៉ាងណាក៏ដោយ អស្ថិរភាពថវិកាបែបនេះមិនតែងតែនាំទៅរកការក្ស័យធនរបស់ក្រុមហ៊ុននោះទេ។ | វាបង្ហាញពីចំនួនរូបិយបណ្ណនៃទ្រព្យសកម្មបច្ចុប្បន្នធ្លាក់លើរូបិយបណ្ណនៃបំណុលបច្ចុប្បន្ន។ តាមទ្រឹស្តី សហគ្រាសបែបនេះនឹងអាចបំពេញកាតព្វកិច្ចរបស់ខ្លួនបានទាន់ពេលវេលា នៅពេលណាក៏បាន។ | ទ្រព្យសកម្ម និងទំនិញបច្ចុប្បន្នត្រូវបានប្រើប្រាស់ខុស លទ្ធភាពទទួលបានប្រាក់កម្ចីរយៈពេលខ្លីគួរតែត្រូវបានពង្រីក |

សំខាន់! នៅពេលគណនាយើងមិនត្រូវភ្លេចថាទ្រព្យសម្បត្តិរាវមិនស្មើគ្នាទេ - វាចាំបាច់ក្នុងការគិតគូរលម្អិតអំពីល្បឿននៃចំណូលរបស់ពួកគេ (ប្រើរូបមន្តទីពីរ) ។

មធ្យោបាយដើម្បីបង្កើនសាច់ប្រាក់ងាយស្រួលរបស់សហគ្រាស

ដើម្បីបង្កើនប្រសិទ្ធភាពសូចនាករ k វិធីសាស្ត្រខាងក្រោមត្រូវបានប្រើប្រាស់៖

| វិធី | សកម្មភាព | ប្រុស | គុណវិបត្តិ |

| ការបង្កើនផលចំណេញនៃសកម្មភាពសំខាន់ រក្សាប្រាក់ចំណូលភាគច្រើនតាមការចោលរបស់អ្នក។ | ការកាត់ភាគលាភ ការកាត់បន្ថយមូលនិធិសម្រាប់គោលបំណងមិនផលិត | ការកាត់បន្ថយយ៉ាងឆាប់រហ័សនៃ k ទៅបទដ្ឋាន | ផលប៉ះពាល់អវិជ្ជមានលើមុខមាត់ក្រុមហ៊ុន ទំនុកចិត្តរបស់ស្ថាបនិក ម្ចាស់ភាគហ៊ុន |

| កាត់បន្ថយចំនួនគម្រោងដែលផ្តល់ហិរញ្ញប្បទានដោយដើមទុនរយៈពេលខ្លី | ការកាត់បន្ថយបរិមាណនៃការវិនិយោគក្នុងការវិនិយោគលើការសាងសង់ការសាងសង់ឡើងវិញការទិញឧបករណ៍ថ្លៃ ៗ | ក្រុមហ៊ុនបញ្ឈប់ការវិនិយោគដែលលើសពីសមត្ថភាពហិរញ្ញវត្ថុរបស់ខ្លួន។ | ការឆ្លុះបញ្ចាំងនៅកម្រិតនៃការអនុលោមតាមស្តង់ដារអន្តរជាតិសម្រាប់ឧបករណ៍ និងលក្ខខណ្ឌនៃការផលិត និងសកម្មភាពផ្សេងៗទៀត |

| ដែនកំណត់នៃហិរញ្ញប្បទានតាមរយៈកម្ចីខ្លី | ដោយប្រើបំណុលរយៈពេលខ្លីដើម្បីបំពេញដើមទុនធ្វើការ ប្រាក់កម្ចីរយៈពេលច្រើនឆ្នាំត្រូវបានប្រើដើម្បីគ្របដណ្តប់លើធាតុនៃការចំណាយផ្សេងទៀត | កម្មវិធីរយៈពេលវែងត្រូវបានវិនិយោគដោយប្រើប្រាក់កម្ចីរយៈពេលវែង និងប្រាក់ចំណូលបច្ចុប្បន្ន | ការកើតឡើងនៃកាតព្វកិច្ចឥណទានថ្មី។ |

| ការផ្លាស់ប្តូរគោលការណ៍គ្រប់គ្រងលុយ | កម្មវិធីដើម្បីបង្កើនប្រសិទ្ធភាពនៃការគ្រប់គ្រងដើមទុនធ្វើការ | ទំនើបកម្មទូទៅនៃវិធីសាស្រ្តអាជីវកម្ម | ស័ក្តិសមសម្រាប់តែក្រុមហ៊ុនដែលបង្កើនដើមទុនធ្វើការដោយសារការផ្តល់ហិរញ្ញប្បទានតាមរយៈកម្ចីខ្លី |

| ការរៀបចំរចនាសម្ព័ន្ធបំណុលដល់ម្ចាស់បំណុល | ការកាត់ផ្តាច់ និងការកាត់ចេញជាបន្តបន្ទាប់ជាចំនួនដែលមិនបានទាមទារ | កម្ចាត់បំណុលដែលមិនអាចទ្រាំទ្របាន។ | ដំណើរការដ៏ស្មុគស្មាញ និងគួរឱ្យទុកចិត្ត |

សំខាន់! ខ្លីkសាច់ប្រាក់ងាយស្រួលពិតប្រាកដមិនមែនជាសូចនាករនៃឱនភាពសាច់ប្រាក់របស់ក្រុមហ៊ុននោះទេ។ ដោយសារទ្រព្យសកម្មបច្ចុប្បន្នរួមមាន បំណុល ការវិនិយោគ ផលិតផលជាដើម។

ការគណនាសូចនាករនៅលើឧទាហរណ៍នៃ AVTOVAZ

| សន្ទស្សន៍ | ឆ្នាំ 2014 | ឆ្នាំ 2015 | ឆ្នាំ ២០១៦ |

| ដើមទុនធ្វើការ | 49 783 | 40 073 | 55 807 |

| ប្រាក់កម្ចីរយៈពេលខ្លី | 86 888 | 112 867 | 117 723 |

ដោយប្រើរូបមន្តទូទៅ៖

- k (2014) = 49,783/ 86,888 = 0.00001151;

- k (2015) = 40,073/112,867 = 0.00000886;

- k (2016) = 55,807/117,723 = 0.4740535 ។

សមាមាត្រសាច់ប្រាក់បច្ចុប្បន្នជាមធ្យមដោយឧស្សាហកម្មនៃសហព័ន្ធរុស្ស៊ី

| 2013 | 2014 | 2015 | 2016 | 2017 | |

| កសិកម្ម | 1,7644 | 1,7437 | 1,7678 | 1,7651 | 1,862 |

| សំណង់ | 1,327 | 1,2474 | 1,2069 | 1,251 | 1,243 |

| ឧស្សាហកម្មប្រេងនិងឧស្ម័ន | 1,8771 | 1,7718 | 1,8343 | 1,7849 | 2,3887 |

| សហគ្រាសពាណិជ្ជកម្ម | 1,6426 | 1,6931 | 1,658 | 1,7146 | 1,6006 |

| ឧស្សាហកម្ម (លោហធាតុ) | 1,5689 | 1,5572 | 1,5297 | 1,592 | 1,5261 |

| អាជីវកម្មខ្នាតតូច (សេវាកម្មសណ្ឋាគារ ភោជនីយដ្ឋាន) | 1,4887 | 1,1795 | 1,2726 | 1,5998 | 1,2305 |

| សូចនាករទូទៅសម្រាប់ប្រទេស | 1,7143 | 1,6764 | 1,5012 | 1,5389 | 1,4903 |

ប្រៀបធៀបជាមួយសមាមាត្រសាច់ប្រាក់ងាយស្រួលផ្សេងទៀត។

តារាងប្រៀបធៀបនៃសមាមាត្រកាត់សាច់ប្រាក់ដែលមានស្រាប់៖

| kសាច់ប្រាក់ងាយស្រួល | kសាច់ប្រាក់ងាយស្រួលទូទៅ (នាពេលបច្ចុប្បន្ន) | kសាច់ប្រាក់រហ័ស | |

| ខ្លឹមសារ | វិភាគសាច់ប្រាក់ងាយស្រួលដោយគណនា k រវាងថវិកាសរុបរបស់ក្រុមហ៊ុន សមមូល និងប្រាក់កម្ចីបច្ចុប្បន្ន | លទ្ធភាពក្នុងការសងបំណុលរយៈពេលខ្លីដោយចំណាយដើមទុនធ្វើការ | សមត្ថភាពក្នុងការសងប្រាក់កម្ចីជាមួយនឹងទ្រព្យសកម្មសាច់ប្រាក់លឿនបំផុតរបស់អ្នក ឧទាហរណ៍ក្នុងករណីមានការលំបាកភ្លាមៗក្នុងការលក់ផលិតផលរបស់ក្រុមហ៊ុន។ សូចនាករនៃភាពរឹងមាំនៃស្ថានភាពហិរញ្ញវត្ថុ |

| លក្ខណៈពិសេស | ប្រវត្តិរូបឥណទានរបស់ក្រុមហ៊ុន។ មិនគិតពីបំណុលរបស់កូនបំណុល ស្តុកទំនិញ និងផលិតផលដែលមិនបានលក់ - មានតែទ្រព្យសម្បត្តិរូបិយបណ្ណដែលមាននៅក្នុង ពេលនេះ. វាយតម្លៃសមត្ថភាពបច្ចុប្បន្នក្នុងការឆ្លើយតបទៅនឹងប្រាក់កម្ចីរបស់ពួកគេ។ | ព័ត៌មានទូទៅអំពីដំណោះស្រាយ រួមទាំងការវាយតម្លៃរបស់វាសម្រាប់រយៈពេលផលិតកម្មមួយ។ ទិន្នន័យអំពីសមត្ថភាពក្នុងការដកប្រាក់ចេញផលិតផលរបស់ពួកគេ។ សូចនាករសម្រាប់ការគណនារបស់វាអាចត្រូវបានប្រើនៅក្នុងរូបមន្តដែលដកដើមទុនធ្វើការ | ស្រដៀងគ្នាទៅនឹងការដកសាច់ប្រាក់សរុប k ប៉ុន្តែប្តូរការផ្តោតអារម្មណ៍ទៅតំបន់តូចចង្អៀត ដោយមិនរាប់បញ្ចូលសារពើភ័ណ្ឌ ដែលជាផ្នែកយឺតបំផុតនៃទ្រព្យសកម្មទាក់ទងនឹងសាច់ប្រាក់ងាយស្រួល។ ក្នុងការវាយតម្លៃភាពរលាយ វិធីសាស្ត្រគឺមានលក្ខណៈអភិរក្ស និងប្រយ័ត្នប្រយែងជាង |

| រូបមន្តគណនា | K= ((ទ្រព្យសកម្មរូបិយវត្ថុ) + (ការវិនិយោគរយៈពេលខ្លី)): (កម្ចីរយៈពេលខ្លី) | K = (ទ្រព្យសកម្មបច្ចុប្បន្ន): (ប្រាក់កម្ចីបច្ចុប្បន្ន) | K = ((ទ្រព្យសកម្មរូបិយវត្ថុ) + (ការវិនិយោគរយៈពេលខ្លី) + (បំណុលបំណុល)): (បំណុលបច្ចុប្បន្នបច្ចុប្បន្ន) |

| តម្លៃធម្មតា។ | <0,2 – неимение возможности ответить по обязательствам при помощи только оборотных средств; 0.2 - 0.5 - ដំណោះស្រាយធម្មតា; > 0.5 - ទ្រព្យសម្បត្តិរូបិយវត្ថុដែលមិនបានទាមទារនៅក្នុងធនាគារ ការវិនិយោគមិនសមហេតុផល | <1,5 – трудности в покрытии долгов; 1.5-2.5 - ភាពរលាយគឺធម្មតា; > 2.5 - ការចែកចាយមិនសមហេតុផលនៃទ្រព្យសកម្ម ការរំលោភលើការផ្តល់ហិរញ្ញប្បទាននៃឧស្សាហកម្មណាមួយ។ | 0.7-1 គឺជាបទដ្ឋាន ប្រាក់កម្ចីដែលបានយក និងផ្តល់ដោយក្រុមហ៊ុនគឺប្រហាក់ប្រហែល។ ក្រោម 0.7 - មានលទ្ធភាពនៃការខ្វះខាតនៃតម្លៃរាវ។ ច្រើនជាង 1: បំណងប្រាថ្នារបស់ក្រុមហ៊ុនក្នុងការផ្តល់ប្រាក់កម្ចីដល់កូនបំណុលក្នុងបរិមាណច្រើនជាងការទទួលបានកាតព្វកិច្ចបែបនេះសម្រាប់ខ្លួនវា |

| ការដាក់ពាក្យ | ការគណនាត្រូវបានទាមទារសម្រាប់អ្នកផ្គត់ផ្គង់នាពេលអនាគតដែលត្រូវការការទូទាត់ដោយប្រើប្រាក់កម្ចីរយៈពេល | សូចនាករនៃ k នេះគឺមានការចាប់អារម្មណ៍កាន់តែខ្លាំងចំពោះអ្នកវិនិយោគ | ជួរធំទូលាយ៖ សម្រាប់អ្នកគ្រប់គ្រង - ការវាយតម្លៃនៃការអនុវត្តហិរញ្ញវត្ថុរបស់ក្រុមហ៊ុន; សម្រាប់ម្ចាស់បំណុល - ពិនិត្យមើលស្ថិរភាពហិរញ្ញវត្ថុរបស់សហគ្រាសហានិភ័យដែលទាក់ទងនឹងវា; សម្រាប់វិនិយោគិន - ត្រឡប់មកវិញលើការព្យាករណ៍វិនិយោគ |

សំខាន់! សមាមាត្រអាចប្រែប្រួលអាស្រ័យលើឧស្សាហកម្មរបស់សហគ្រាស។

ការប្រើប្រាស់សមាមាត្រសាច់ប្រាក់បច្ចុប្បន្នក្នុងការព្យាករណ៍ការក្ស័យធន

សមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្នគឺជាបរិមាណមួយក្នុងចំណោមបរិមាណដែលអនុញ្ញាតឱ្យអ្នកគណនាស្ថានភាពនៃកិច្ចការរបស់ក្រុមហ៊ុននាពេលអនាគត - ការក្ស័យធនឬសកម្មភាពរីកចម្រើន។ នៅក្នុងការគណនារូបមន្តរបស់ Edward Malton ត្រូវបានគេប្រើជាញឹកញាប់:

- B \u003d - 0.3877 - 1.0736 x k l + 0.0579 x k n ។ (k l - សមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន, k n - ការប្រមូលផ្តុំមូលនិធិដែលបានខ្ចី):

- B> 0 - ប្រូបាប៊ីលីតេនៃការក្ស័យធនគឺទាប;

- B \u003d 0 - 50/50;

- អេ< 0 – чем выше величина, тем вероятнее разорение.

អត្ថប្រយោជន៍នៃរូបមន្តគឺភាពសាមញ្ញរបស់វា។ ទោះជាយ៉ាងណាក៏ដោយវាមិនត្រូវបានសម្របទៅនឹងអាជីវកម្មរបស់រុស្ស៊ីទេព្រោះវាត្រូវបានបង្កើតឡើងនៅលើឧទាហរណ៍នៃការរាយការណ៍ បរទេសដូច្នេះមានលទ្ធភាពនៃកំហុសការព្យាករ។ រូបមន្តត្រឹមត្រូវជាងនេះហៅថា បួនដំណាក់កាល ប៉ុន្តែមានធាតុផ្សំផ្សេងៗគ្នា៖

- B \u003d (8.38 x A 1) + A 2 + (0.054 x A 3) + (0.63 x A 4) ដែល

- A 1 - ដើមទុនធ្វើការ / ទ្រព្យសកម្ម;

- A 2 - ប្រាក់ចំណូលសុទ្ធ / ថវិកាផ្ទាល់ខ្លួន;

- A 3 - ប្រាក់ចំណេញពីការលក់ផលិតផល / ទ្រព្យសម្បត្តិ;

- A 4 - ប្រាក់ចំណូលសុទ្ធ / ការចំណាយរួមបញ្ចូល។

សំខាន់! វាត្រូវបានគេជឿថារូបមន្តនេះអាចទស្សន៍ទាយអនាគតរបស់ក្រុមហ៊ុនជាមួយនឹងលទ្ធផលរហូតដល់ 80% ។

តើសូចនាករអវិជ្ជមាននៃសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្នបង្ហាញអ្វីខ្លះ?

ក្នុងន័យត្រង់តម្លៃនៃសូចនាករមិនអាចជាលេខអវិជ្ជមានទេ - វាអាចតូចរហូតដល់មួយម៉ឺន។ ឌីណាមិកអវិជ្ជមានរីកចម្រើននៃតម្លៃបង្ហាញដូចខាងក្រោម៖

- ខុស គោលនយោបាយហិរញ្ញវត្ថុក្រុមហ៊ុននិងការចែកចាយមូលនិធិ;

- oversaturation ជាមួយនឹងកាតព្វកិច្ចដល់ម្ចាស់បំណុល;

- បរិមាណដ៏ធំនៃផលិតផលដែលមិនបានលក់;

- អំពីការវិនិយោគច្រើនពេក;

- ភាពអាចរកបាន មួយចំនួនធំបំណុលដែលជំពាក់ដល់ក្រុមហ៊ុន។

- លទ្ធភាពនៃការក្ស័យធន។

វិធីសាស្រ្តវាយតម្លៃស្ថានភាពហិរញ្ញវត្ថុដោយប្រើសូចនាករសាច់ប្រាក់បច្ចុប្បន្ន

វិធីសាស្រ្តវាយតម្លៃសំខាន់ៗដោយមានការចូលរួមពីមេគុណ៖

- ម៉ូដែល Selezneva-Ionova ។ វិធីសាស្រ្តនេះមានគោលបំណងប្រៀបធៀបសូចនាករជាក់ស្តែងជាមួយនឹងស្តង់ដារ រកមើលប្រាក់ចំណេញនៃទ្រព្យសកម្មទាក់ទងនឹងប្រាក់ចំណូលសុទ្ធរបស់ពួកគេ ក៏ដូចជាការវាយតម្លៃរួមនៃការគ្រប់គ្រងរបស់ក្រុមហ៊ុន។

- ម៉ូដែល Saifullin-Kadykov ។ ស្រដៀងគ្នាទៅនឹងរឿងមុន វាអាចជាការពិតសម្រាប់ការវិភាគស្ថានភាពហិរញ្ញវត្ថុរបស់ក្រុមហ៊ុននៃឧស្សាហកម្ម និងទំហំផ្សេងៗ។ វាក៏គណនាភាពជោគជ័យនៃការលក់ និងចំណូលនៃថវិកាផ្ទាល់ខ្លួនផងដែរ។

- គំរូរបស់ Postyushkov ។ ស័ក្តិសមសម្រាប់ការទស្សន៍ទាយពីការបំផ្លិចបំផ្លាញនៃសហគ្រាសដែលមានជួរព្យាករណ៍របស់រដ្ឋរហូតដល់ប្រាំមួយខែ។

សមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន៖ បញ្ហាប្រធានបទ

ចម្លើយ៖ ព័ត៌មានទាំងអស់គឺយកចេញពីរបាយការណ៍ហិរញ្ញវត្ថុប្រចាំឆ្នាំ ឯកសារគណនេយ្យរបស់ក្រុមហ៊ុន។

សំណួរទី 2: តើវាមានតម្លៃផ្តោតលើបទដ្ឋានរុស្ស៊ីទាំងអស់នៃសមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្នដែរឬទេ?

ចម្លើយ៖ សម្រាប់តែការកាន់កាប់ព័ត៌មានប៉ុណ្ណោះ។ សម្រាប់ឧស្សាហកម្មនីមួយៗអាស្រ័យលើប្រធានបទនៃសហព័ន្ធរុស្ស៊ីដែលវាដំណើរការ សូចនាករ k ប្រែប្រួលយ៉ាងខ្លាំង។

សំណួរទី 3៖ តើ k នៃសាច់ប្រាក់សរុបគួរត្រូវបានគណនាជាមុនសម្រាប់អ្នកណា?

ចម្លើយ៖ វាមានប្រយោជន៍សម្រាប់ប្រធានសហគ្រាសដែលមានព័ត៌មាននេះ ហើយវាក៏អាចត្រូវបានទាមទារដោយម្ចាស់បំណុល និងអ្នកវិនិយោគរបស់អ្នក។

សំណួរទី 4: ប្រសិនបើសមាមាត្រដែលបានគណនារបស់ខ្ញុំគឺខ្ពស់ - ច្រើនជាងពីរ នោះអាជីវកម្មរបស់ខ្ញុំកំពុងដើរក្នុងទិសដៅត្រឹមត្រូវ?

ដោយប្រើសមាមាត្រសាច់ប្រាក់ដាច់ខាត វាត្រូវបានកំណត់ថាតើផ្នែកណាមួយនៃបំណុលភ្លាមៗអាចត្រូវបានសងវិញដោយការចំណាយសាច់ប្រាក់ និង analogues របស់ពួកគេ (មូលបត្រ, ប្រាក់បញ្ញើធនាគារល។ ) នោះគឺតាមរយៈទ្រព្យសកម្មរាវខ្ពស់។

សមាមាត្រសាច់ប្រាក់ងាយស្រួលដាច់ខាត រួមជាមួយនឹងសូចនាករសាច់ប្រាក់ងាយស្រួលផ្សេងទៀត គឺមានការចាប់អារម្មណ៍មិនត្រឹមតែចំពោះការគ្រប់គ្រងរបស់អង្គការប៉ុណ្ណោះទេ ថែមទាំងចំពោះមុខវិជ្ជាខាងក្រៅនៃការវិភាគផងដែរ។ ដូច្នេះសមាមាត្រនេះគឺមានសារៈសំខាន់សម្រាប់អ្នកវិនិយោគ សាច់ប្រាក់ងាយស្រួលរហ័ស - សម្រាប់ធនាគារ; និងដាច់ខាត - ដល់អ្នកផ្គត់ផ្គង់វត្ថុធាតុដើម និងវត្ថុធាតុដើម។

និយមន័យ និងរូបមន្តក្នុង Excel

សាច់ប្រាក់ងាយស្រួលដាច់ខាតបង្ហាញពីការដោះស្រាយរយៈពេលខ្លីរបស់អង្គការ៖ ថាតើក្រុមហ៊ុនអាចទូទាត់កាតព្វកិច្ចរបស់ខ្លួន (ជាមួយភាគីអ្នកផ្គត់ផ្គង់) តាមរយៈទ្រព្យសម្បត្តិរាវច្រើនបំផុត (សមមូលសាច់ប្រាក់ និងសាច់ប្រាក់) ដែរឬទេ។ មេគុណត្រូវបានគណនាជាសមាមាត្រ ធនធានហិរញ្ញវត្ថុចំពោះបំណុលបច្ចុប្បន្ន។

រូបមន្តគណនាស្តង់ដារមើលទៅដូចនេះ៖

កូន។ = (សាច់ប្រាក់ + ការវិនិយោគសាច់ប្រាក់រយៈពេលខ្លី) / បំណុលបច្ចុប្បន្ន

កូន។ = ទ្រព្យសកម្មរាវខ្ពស់ / (បំណុលបច្ចុប្បន្នភាគច្រើន + បំណុលរយៈពេលមធ្យម)

ទិន្នន័យសម្រាប់ការគណនាសូចនាករត្រូវបានយកចេញពីតារាងតុល្យការ។ ពិចារណាឧទាហរណ៍ក្នុង Excel ។

យើងគូសរង្វង់បន្ទាត់ដែលត្រូវការដើម្បីគណនាសមាមាត្រសាច់ប្រាក់ងាយស្រួល។ រូបមន្តតុល្យភាព៖

កូន។ = (ទំ។ 1240 + ទំ។ 1250) / (ទំ។ 1520 + ទំ។ 1510) ។

ឧទាហរណ៍នៃការគណនាក្នុង Excel៖

គ្រាន់តែជំនួសតម្លៃនៃកោសិកាដែលត្រូវគ្នា (ក្នុងទម្រង់ជាតំណភ្ជាប់) ទៅក្នុងរូបមន្ត។

សមាមាត្រសាច់ប្រាក់ងាយស្រួល និងតម្លៃបទដ្ឋាន

ទទួលយកក្នុងការអនុវត្តបរទេស តម្លៃស្តង់ដារមេគុណ -> 0.2 ។ ខ្លឹមសារនៃការរឹតបន្តឹង៖ ជារៀងរាល់ថ្ងៃ ក្រុមហ៊ុនត្រូវសងបំណុលយ៉ាងតិច ២០% នៃបំណុលបច្ចុប្បន្ន។ អនុវត្ត ការវិភាគហិរញ្ញវត្ថុក្នុង ក្រុមហ៊ុនរុស្ស៊ីប្រកាន់ខ្ជាប់នូវគោលការណ៍ដូចគ្នា។ ទោះយ៉ាងណាក៏ដោយមិនមានហេតុផលសម្រាប់វិធីសាស្រ្តបែបនេះទេ។

រចនាសម្ព័ន្ធនៃបំណុលរយៈពេលខ្លីនៅក្នុង ការអនុវត្តរបស់រុស្ស៊ីខុសគ្នា។ លក្ខខណ្ឌនៃការសងប្រាក់ខុសគ្នាគួរឱ្យកត់សម្គាល់។ ដូច្នេះតួលេខ 0.2 គួរតែត្រូវបានចាត់ទុកថាមិនគ្រប់គ្រាន់។ សម្រាប់សហគ្រាសជាច្រើនអត្រាមេគុណគឺស្ថិតនៅក្នុងចន្លោះ 0.2-0.5 ។

ប្រសិនបើសមាមាត្រសាច់ប្រាក់ងាយស្រួលដាច់ខាតគឺស្ថិតនៅក្រោមបទដ្ឋាន៖

- សហគ្រាសមិនអាចទូទាត់គណនីភ្លាមៗជាមួយអ្នកផ្គត់ផ្គង់ដោយប្រើមូលនិធិគ្រប់ប្រភេទ (រួមទាំងប្រាក់ចំណូលពីការលក់មូលបត្រ)។

- សេដ្ឋវិទូត្រូវវិភាគបន្ថែមលើដំណោះស្រាយ។

ការកើនឡើងដ៏ធំនៃសមាមាត្រសាច់ប្រាក់ងាយស្រួលបង្ហាញ៖

- ច្រើនពេក ភាគច្រើនទ្រព្យសកម្មមិនដំណើរការក្នុងទម្រង់ជាសាច់ប្រាក់ជាសាច់ប្រាក់ និងគណនីធនាគារ។

- ត្រូវការ ការវិភាគបន្ថែមការអនុវត្តដើមទុន។

ដូច្នេះសូចនាករកាន់តែខ្ពស់ សាច់ប្រាក់ងាយស្រួលរបស់ក្រុមហ៊ុនកាន់តែខ្ពស់។ ប៉ុន្តែតម្លៃខ្ពស់ហួសហេតុបង្ហាញពីការប្រើប្រាស់មូលនិធិមិនសមហេតុផល៖ សហគ្រាសមានហិរញ្ញវត្ថុគួរឱ្យចាប់អារម្មណ៍ដែលមិនត្រូវបាន "វិនិយោគក្នុងអាជីវកម្ម" ។

ចូរយើងត្រលប់ទៅឧទាហរណ៍របស់យើង។

តម្លៃនៃសាច់ប្រាក់ងាយស្រួលដាច់ខាតក្នុងឆ្នាំ 2013 និង 2015 គឺស្ថិតនៅក្នុងជួរធម្មតា។ ហើយនៅក្នុងឆ្នាំ 2014 ក្រុមហ៊ុនបានជួបប្រទះការលំបាកជាមួយនឹងការសងបំណុលរយៈពេលខ្លី។

ចូរយើងបង្ហាញពីសក្ដានុពលនៃសូចនាករ និងសម្រាប់ ឧទាហរណ៍ដ៏ល្អបង្ហាញនៅលើតារាង៖

ផលិត ការវិភាគពេញលេញភាពរលាយនៃសហគ្រាស គណនាសូចនាករទាំងអស់នៃទ្រព្យសកម្មបច្ចុប្បន្នរាវរបស់អង្គការ។ សមាមាត្រនេះត្រូវបានប្រើដើម្បីគណនាចំណែកនៃបំណុលរយៈពេលខ្លីដែលអាចសងវិញភ្លាមៗ។ ឧទាហរណ៍បង្ហាញថាតម្លៃសម្រាប់រយៈពេល 2011-2015 ។ កើនឡើង 0.24 ។ ក្នុងឆ្នាំ 2011, 2012 និង 2014 ក្រុមហ៊ុនបានជួបប្រទះការលំបាកក្នុងការដោះស្រាយ។ ប៉ុន្តែស្ថានភាពបានប្រក្រតីឡើងវិញ - ក្រុមហ៊ុនអាចបំពេញកាតព្វកិច្ចបច្ចុប្បន្នរបស់ខ្លួនបាន 34% ។

លទ្ធភាពនៃសហគ្រាសណាមួយក្នុងការទូទាត់វិក្កយបត្ររបស់ខ្លួនអាចត្រូវបានវាយតម្លៃដោយការវិភាគឯកសារគណនេយ្យ។

Liquidity គឺជាពាក្យដែលកំណត់លក្ខណៈនៃទ្រព្យសកម្មរបស់សហគ្រាស។ ទ្រព្យសកម្មរាវអាចត្រូវបានលក់យ៉ាងឆាប់រហ័សក្នុងតម្លៃទីផ្សារ ហើយបំប្លែងទៅជាលុយ។ ប្រសិនបើនេះជាទំនិញ នោះមានន័យថាល្បឿននៃការលក់របស់វាក្នុងតម្លៃបន្ទាប់បន្សំ។ មានតែលុយទេដែលមានសាច់ប្រាក់ងាយស្រួល។

វាក៏មានសាច់ប្រាក់ងាយស្រួលរបស់សហគ្រាសផងដែរ ដែលត្រូវបានយល់ថាជាលទ្ធភាពទូទាត់មុនអង្គភាពផ្សេងទៀត។ វាកំណត់ថាតើក្រុមហ៊ុនអាចសងបំណុលបានលឿនប៉ុណ្ណា ដោយមានជំនួយពីដើមទុនធ្វើការ។

ទ្រព្យសកម្ម និងបំណុល

នៅពេលធ្វើការវិភាគហិរញ្ញវត្ថុ ចាំបាច់ត្រូវវិភាគទ្រព្យសកម្ម និងបំណុលដែលមានស្រាប់របស់សហគ្រាស។

ទ្រព្យសកម្មតាមកម្រិតនៃសាច់ប្រាក់ងាយស្រួលចែកចេញជា៖

- រាវខ្ពស់។- សាច់ប្រាក់ និងមូលបត្ររបស់ក្រុមហ៊ុន (A1);

- រាវ- ទទួលបានសម្រាប់ទំនិញដែលបានដឹកជញ្ជូនដែលនឹងត្រូវបានត្រឡប់មកវិញក្នុងពេលដ៏ខ្លី (A2);

- រាវទាប- ការវិនិយោគរយៈពេលវែង ស្តុកទំនិញ ផលិតកម្មដែលមិនទាន់បានបញ្ចប់ (A3);

- រាវ- ទ្រព្យសកម្មមិនចរាចរ (A4) ។

បំណុលរបស់អង្គការក៏អាចបែងចែកជាក្រុមផងដែរ៖

- បន្ទាន់- បំណុលដល់ម្ចាស់បំណុល (P1);

- បន្ទាន់ល្មម- ប្រាក់កម្ចីដែលត្រូវសងវិញក្នុងរយៈពេលមួយឆ្នាំ (A2);

- មិនបន្ទាន់- ឥណទាន និងប្រាក់កម្ចីសម្រាប់រយៈពេលវែង (A3);

- អចិន្ត្រៃយ៍- ទុនបម្រុង និងហិរញ្ញវត្ថុ (A4)។

សមាមាត្រសាច់ប្រាក់

សាច់ប្រាក់ងាយស្រួលរបស់សហគ្រាសត្រូវបានគណនាដោយផ្អែកលើឧបករណ៍មួយចំនួន ដែលជាសមាមាត្រសាច់ប្រាក់ងាយស្រួល។ វិនិយោគិនប្រើសមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន ម្ចាស់បំណុលប្រើវាយ៉ាងឆាប់រហ័ស ហើយអ្នកផ្គត់ផ្គង់ប្រើសមាមាត្រសាច់ប្រាក់ងាយស្រួលដាច់ខាត ដើម្បីបញ្ជាក់ពីសមត្ថភាពរបស់ក្រុមហ៊ុនក្នុងការទូទាត់កាតព្វកិច្ចរបស់ខ្លួន។

សាច់ប្រាក់ងាយស្រួលរបស់សហគ្រាសត្រូវបានគណនាដោយផ្អែកលើឧបករណ៍មួយចំនួន ដែលជាសមាមាត្រសាច់ប្រាក់ងាយស្រួល។ វិនិយោគិនប្រើសមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន ម្ចាស់បំណុលប្រើវាយ៉ាងឆាប់រហ័ស ហើយអ្នកផ្គត់ផ្គង់ប្រើសមាមាត្រសាច់ប្រាក់ងាយស្រួលដាច់ខាត ដើម្បីបញ្ជាក់ពីសមត្ថភាពរបស់ក្រុមហ៊ុនក្នុងការទូទាត់កាតព្វកិច្ចរបស់ខ្លួន។

សមត្ថភាពរបស់ក្រុមហ៊ុនក្នុងការសងបំណុលជាមួយទ្រព្យសកម្មបច្ចុប្បន្នត្រូវបានគេហៅថា សាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន. គណនាដូចនេះ៖

- K=A1+A2+A3/P1+P2

តម្លៃមេគុណតិចជាងមួយមានន័យថាក្ស័យធនទាំងស្រុង។

សមាមាត្រសាច់ប្រាក់រហ័សស្រដៀងទៅនឹងសូចនាករមុន ប៉ុន្តែវាមិនគិតពីសារពើភ័ណ្ឌទេ។ រូបមន្តសម្រាប់ការគណនា៖

- K=A1+A2/P1+P2

លោកថា បើការលក់ទំនិញលឿនមិនអាចធ្វើទៅបាន តើក្រុមហ៊ុននឹងសងកាតព្វកិច្ចលឿនប៉ុណ្ណា។

ប្រសិនបើសាច់ប្រាក់ និងការវិនិយោគសម្រាប់រយៈពេលខ្លីត្រូវបានសន្មតថាជាបំណុលរយៈពេលខ្លី នោះយើងទទួលបាន សមាមាត្រសាច់ប្រាក់ជាក់ស្តែង. រូបមន្តសម្រាប់ការគណនារបស់វាគឺ៖

- K=A1/Π1+Π2

ភាពខុសគ្នាសំខាន់រវាងសូចនាករទាំងនេះគឺថា សមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន និងរហ័សកំណត់លក្ខណៈនៃដំណោះស្រាយរបស់អង្គការក្នុងរយៈពេលមធ្យម និងវែង និងសូចនាករដាច់ខាត - ក្នុងរយៈពេលខ្លី។

វាចាំបាច់ក្នុងការខិតខំសម្រាប់បទដ្ឋាននៃសមាមាត្រសាច់ប្រាក់ងាយស្រួលដាច់ខាត មិនតិចជាង 0.2ដែលមានន័យថាលទ្ធភាពនៃការទូទាត់ប្រចាំថ្ងៃ 20% ដល់ម្ចាស់បំណុល។ នេះគឺជាផ្នែកមួយនៃបំណុលរយៈពេលខ្លី ដែលនឹងត្រូវប្រគល់មកវិញក្នុងពេលដ៏ខ្លីខាងមុខដោយការចំណាយលើសាច់ប្រាក់ដែលមាន។

សូចនាករនេះត្រូវបានពិចារណាដោយអ្នកវិភាគថាជាលក្ខណៈវិនិច្ឆ័យដ៏តឹងរ៉ឹងបំផុតមួយសម្រាប់សាច់ប្រាក់ងាយស្រួលរបស់ក្រុមហ៊ុន។ តាមក្បួនមួយ ក្រុមហ៊ុនជួបប្រទះនឹងការខ្វះខាតសាច់ប្រាក់ ដូច្នេះវាច្រើនតែស្ថិតនៅក្រោមបទដ្ឋាន។

មានស្ថានភាពនៅពេលដែលតម្លៃនៃមេគុណឈានដល់ 0.5 ដែលលើសពីបទដ្ឋាន។ នេះអាចបង្ហាញថាសហគ្រាសភ្លាមៗមានសាច់ប្រាក់ឥតគិតថ្លៃច្រើននៅលើគណនីរបស់ខ្លួន ដែលសម្រាប់ហេតុផលមួយចំនួនមិនត្រូវបានប្រើក្នុងដំណើរការផលិត។ ដូច្នេះ តម្លៃដែលប៉ាន់ស្មានលើសមិនបង្ហាញពីភាពរលាយល្អរបស់ក្រុមហ៊ុនទេ។

មានស្ថានភាពនៅពេលដែលតម្លៃនៃមេគុណឈានដល់ 0.5 ដែលលើសពីបទដ្ឋាន។ នេះអាចបង្ហាញថាសហគ្រាសភ្លាមៗមានសាច់ប្រាក់ឥតគិតថ្លៃច្រើននៅលើគណនីរបស់ខ្លួន ដែលសម្រាប់ហេតុផលមួយចំនួនមិនត្រូវបានប្រើក្នុងដំណើរការផលិត។ ដូច្នេះ តម្លៃដែលប៉ាន់ស្មានលើសមិនបង្ហាញពីភាពរលាយល្អរបស់ក្រុមហ៊ុនទេ។

នៅពេលវិភាគសូចនាករនេះ អ្នកត្រូវដឹងយ៉ាងច្បាស់ថាតើភាពជាក់លាក់នៃឧស្សាហកម្មប៉ះពាល់ដល់កម្រិតនៃដំណោះស្រាយយ៉ាងដូចម្តេច។ នៅទីនេះ ភាគច្រើនអាស្រ័យទៅលើល្បឿននៃការបង្វិលនៃទ្រព្យសកម្ម និងបំណុលបច្ចុប្បន្ន។

សមាមាត្រកើនឡើងនៅពេលដែលបំណុលដល់សហគ្រាសផ្សេងទៀតក្នុងរយៈពេលខ្លី សារពើភ័ណ្ឌ និងទ្រព្យសកម្មមិនបច្ចុប្បន្នថយចុះ ហើយហិរញ្ញប្បទានរយៈពេលវែងរបស់សហគ្រាសកើនឡើង។ ប៉ុន្តែនេះមិនតែងតែប៉ះពាល់ដល់ដំណោះស្រាយទេ។

វាមានតម្លៃពិចារណាលើបរិមាណនៃការលក់ និងការផលិតផលិតផល ដែលបំណុលបច្ចុប្បន្នអាស្រ័យដោយផ្ទាល់។ ប្រសិនបើបរិមាណមានស្ថេរភាព ឬកើនឡើងឥតឈប់ឈរ នោះកាតព្វកិច្ចបំណុលនឹងត្រូវសងវិញក្នុងករណីណាក៏ដោយ ហើយអ្នកថ្មីនឹងត្រូវបានបង្កើត ពីព្រោះដំណើរការនេះគឺបន្ត។

ដូច្នេះ មេគុណទាំងនេះត្រូវបានអនុវត្តយ៉ាងល្អបំផុតទាំងនៅដំណាក់កាលដំបូងនៃអត្ថិភាពនៃសហគ្រាស ឬកំឡុងពេលរំលាយចោល។

សម្រាប់ព័ត៌មានបន្ថែមអំពីអ្វីដែលអ្នកអាចរៀនដោយផ្អែកលើសូចនាករនេះ សូមមើលវីដេអូខាងក្រោម៖

ការគណនាសមតុល្យ

នៅក្នុងតារាងតុល្យការ ទ្រព្យសម្បត្តិ និងបំណុលត្រូវបានផ្តល់លេខកូដ។ ប្រសិនបើមានការបញ្ចប់សម្រាប់រយៈពេលជាក់លាក់ណាមួយ អ្នកអាចគណនាមេគុណយ៉ាងងាយស្រួលដោយប្រើសូចនាករជាមួយនឹងកូដខាងក្រោម៖

- K \u003d (1240 + 1250) / (1520 + 1510 + 1550)

ដូច្នេះ លេខកូដ 1240 រួមបញ្ចូលការវិនិយោគក្នុងរយៈពេលមួយឆ្នាំ។ ទាំងនេះរួមមានមូលបត្រ កាតព្វកិច្ចបំណុលរបស់សហគ្រាសដទៃទៀត។ លេខកូដ 1250 - ប្រាក់រួមទាំងនៅតុសាច់ប្រាក់នៅលើគណនីចរន្តផ្ទេរ។ 1510 គឺជាប្រាក់កម្ចី 1520 គឺជាគណនីដែលត្រូវបង់ លេខកូដ 1550 នៅក្នុងតារាងតុល្យការរួមបញ្ចូលបំណុលផ្សេងទៀត។

សូចនាករមួយក្នុងចំណោមសូចនាករនៃសកម្មភាពរបស់ក្រុមហ៊ុនគឺកម្រិតនៃសាច់ប្រាក់ងាយស្រួល។ វាវាយតម្លៃភាពសក្ដិសមនៃឥណទានរបស់អង្គការ សមត្ថភាពរបស់ខ្លួនក្នុងការទូទាត់កាតព្វកិច្ចរបស់ខ្លួនឱ្យបានទាន់ពេលវេលា។ ព័ត៌មានលម្អិតបន្ថែមអំពីសមាមាត្រសាច់ប្រាក់ងាយស្រួលមាន រូបមន្តសម្រាប់តារាងតុល្យការថ្មីសម្រាប់ការគណនាសូចនាករនីមួយៗត្រូវបានបង្ហាញនៅក្នុងអត្ថបទខាងក្រោម។

ខ្លឹមសារ

Liquidity គឺជាវិសាលភាពដែលទ្រព្យសកម្មរបស់ក្រុមហ៊ុនគ្របដណ្តប់លើបំណុលរបស់ខ្លួន។ ក្រោយមកទៀតត្រូវបានបែងចែកទៅជាក្រុមអាស្រ័យលើរយៈពេលនៃការបំប្លែងទៅជាសាច់ប្រាក់។ សូចនាករនេះវាយតម្លៃ៖

- សមត្ថភាពរបស់ក្រុមហ៊ុនក្នុងការឆ្លើយតបយ៉ាងឆាប់រហ័សចំពោះបញ្ហាហិរញ្ញវត្ថុ។

- សមត្ថភាពក្នុងការបង្កើនទ្រព្យសម្បត្តិជាមួយនឹងការកើនឡើងនៃបរិមាណលក់;

- សមត្ថភាពក្នុងការសងបំណុល។

កម្រិតនៃសាច់ប្រាក់ងាយស្រួល

សាច់ប្រាក់ងាយស្រួលមិនគ្រប់គ្រាន់ត្រូវបានបង្ហាញនៅក្នុងអសមត្ថភាពក្នុងការសងបំណុល និងកាតព្វកិច្ចដែលបានសន្មត់។ យើងត្រូវលក់ទ្រព្យសកម្មថេរ ហើយក្នុងករណីដ៏អាក្រក់បំផុត រំលាយអង្គការ។ ភាពយ៉ាប់យ៉ឺននៃស្ថានភាពហិរញ្ញវត្ថុត្រូវបានបង្ហាញក្នុងការថយចុះនៃប្រាក់ចំណេញ ការបាត់បង់ទុនវិនិយោគរបស់ម្ចាស់ ការពន្យារពេលក្នុងការទូទាត់ការប្រាក់ និងផ្នែកនៃប្រាក់ដើមលើប្រាក់កម្ចី។

សមាមាត្រសាច់ប្រាក់ងាយស្រួលរហ័ស (រូបមន្តសម្រាប់តារាងតុល្យការសម្រាប់ការគណនានឹងត្រូវបានបង្ហាញខាងក្រោម) ឆ្លុះបញ្ចាំងពីសមត្ថភាពរបស់អង្គភាពសេដ្ឋកិច្ចក្នុងការសងបំណុលដោយប្រើមូលនិធិដែលមាននៅក្នុងគណនី។ ដំណោះស្រាយបច្ចុប្បន្នអាចប៉ះពាល់ដល់ទំនាក់ទំនងជាមួយអតិថិជន និងអ្នកផ្គត់ផ្គង់។ ប្រសិនបើសហគ្រាសមិនអាចសងបំណុលទាន់ពេលទេនោះ ការបន្តរបស់ខ្លួនគឺស្ថិតក្នុងការសង្ស័យ។

សមាមាត្រសាច់ប្រាក់ងាយស្រួលណាមួយ (រូបមន្តសម្រាប់តារាងតុល្យការសម្រាប់ការគណនានឹងត្រូវបានបង្ហាញខាងក្រោម) ត្រូវបានកំណត់ដោយសមាមាត្រនៃទ្រព្យសកម្ម និងបំណុលរបស់អង្គការ។ សូចនាករទាំងនេះត្រូវបានបែងចែកជាបួនក្រុម។ ដូចគ្នាដែរ សមាមាត្រសាច់ប្រាក់ងាយស្រួលណាមួយ (រូបមន្តសម្រាប់ការគណនាតារាងតុល្យការគឺចាំបាច់សម្រាប់ការវិភាគសកម្មភាព) អាចត្រូវបានកំណត់ដោយឡែកពីគ្នាសម្រាប់ទ្រព្យសកម្ម និងបំណុលដែលបានលក់យ៉ាងឆាប់រហ័ស និងយឺត។

ទ្រព្យសកម្ម

សាច់ប្រាក់ងាយស្រួលគឺជាសមត្ថភាពនៃទ្រព្យសម្បត្តិរបស់ក្រុមហ៊ុនក្នុងការបង្កើតប្រាក់ចំណូលជាក់លាក់មួយ។ ល្បឿននៃដំណើរការនេះគ្រាន់តែឆ្លុះបញ្ចាំងពីសមាមាត្រសាច់ប្រាក់ងាយស្រួលប៉ុណ្ណោះ។ រូបមន្តសមតុល្យសម្រាប់ការគណនានឹងត្រូវបានបង្ហាញខាងក្រោម។ វាកាន់តែធំ ក្រុមហ៊ុនកាន់តែល្អ "ឈរនៅលើជើងរបស់ខ្លួន"។

ចូរយើងចាត់ចំណាត់ថ្នាក់ទ្រព្យសកម្មទៅតាមល្បឿននៃការបំប្លែងរបស់ពួកគេទៅជាសាច់ប្រាក់៖

- លុយនៅក្នុងគណនីនិងនៅការិយាល័យប្រអប់;

- វិក័យប័ត្រ, មូលបត្ររតនាគារ;

- បំណុលមិនហួសកាលកំណត់ចំពោះអ្នកផ្គត់ផ្គង់ ប្រាក់កម្ចីដែលបានចេញ ធនាគារកណ្តាលនៃសហគ្រាសផ្សេងទៀត;

- ទុនបំរុង;

- ឧបករណ៍;

- រចនាសម្ព័ន្ធ;

ឥឡូវយើងចែកទ្រព្យជាក្រុម៖

- A1 (វត្ថុរាវបំផុត)៖ សាច់ប្រាក់ក្នុងដៃ និងក្នុងគណនីធនាគារ ភាគហ៊ុនរបស់សហគ្រាសផ្សេងៗ។

- A2 (ការលក់រហ័ស): បំណុលរយៈពេលខ្លីរបស់ដៃគូ។

- A3 (លក់យឺត)៖ ទុនបម្រុង WIP ការវិនិយោគហិរញ្ញវត្ថុរយៈពេលវែង។

- A4 (ពិបាកលក់) - ទ្រព្យសកម្មមិនបច្ចុប្បន្ន។

ទ្រព្យសម្បត្តិជាក់លាក់មួយជាកម្មសិទ្ធិរបស់ក្រុមមួយ ឬក្រុមផ្សេងទៀត អាស្រ័យលើកម្រិតនៃការប្រើប្រាស់។ ឧទាហរណ៍សម្រាប់រោងចក្រវិស្វកម្ម ម៉ាស៊ីនក្រឡឹងនឹងត្រូវបានគេហៅថា "សារពើភ័ណ្ឌ" ហើយអង្គភាពដែលផលិតជាពិសេសសម្រាប់ការតាំងពិពណ៌ - ទៅទ្រព្យសម្បត្តិមិនបច្ចុប្បន្នដែលមានអាយុកាលមានប្រយោជន៍ជាច្រើនឆ្នាំ។

បំណុល

សមាមាត្រសាច់ប្រាក់ងាយស្រួល ដែលជារូបមន្តសម្រាប់តារាងតុល្យការដែលត្រូវបានបង្ហាញខាងក្រោម ត្រូវបានកំណត់ដោយសមាមាត្រនៃទ្រព្យសកម្មទៅនឹងបំណុល។ ក្រោយមកទៀតត្រូវបានបែងចែកជាក្រុម៖

- P1 - កាតព្វកិច្ចទាមទារបំផុត។

- P2 - ប្រាក់កម្ចីដែលមានសុពលភាពរហូតដល់ 12 ខែ។

- P3 - ប្រាក់កម្ចីរយៈពេលវែងផ្សេងទៀត។

- P4 - ទុនបំរុងរបស់សហគ្រាស

បន្ទាត់នីមួយៗ ក្រុមដែលបានរាយបញ្ជីត្រូវតែផ្គូផ្គងសាច់ប្រាក់ងាយស្រួលនៃទ្រព្យសកម្ម។ ដូច្នេះមុននឹងធ្វើការគណនា វាគឺចង់ធ្វើទំនើបកម្មរបាយការណ៍ហិរញ្ញវត្ថុ។

តុល្យភាពសាច់ប្រាក់

សម្រាប់ការគណនាបន្ថែមទៀតវាចាំបាច់ក្នុងការប្រៀបធៀបតម្លៃរូបិយវត្ថុនៃក្រុម។ ក្នុងករណីនេះ សមាមាត្រខាងក្រោមត្រូវតែបំពេញ៖

- A1 > P1 ។

- A2 > P2 ។

- A3 > P3 ។

- ក៤< П4.

ប្រសិនបើលក្ខខណ្ឌទាំងបីដំបូងនៃបញ្ជីត្រូវបានបំពេញ នោះលក្ខខណ្ឌទីបួននឹងត្រូវបានបំពេញដោយស្វ័យប្រវត្តិ។ ទោះជាយ៉ាងណាក៏ដោយ កង្វះមូលនិធិនៅក្នុងក្រុមមួយនៃទ្រព្យសកម្មមិនអាចទូទាត់សងដោយភាពសម្បូរបែបនៅក្នុងក្រុមផ្សេងទៀតទេ ដោយសារមូលនិធិដែលមានចលនាលឿនមិនអាចជំនួសទ្រព្យសកម្មដែលមានចលនាយឺតបានទេ។

ដើម្បីធ្វើការវាយតម្លៃយ៉ាងទូលំទូលាយ សមាមាត្រសាច់ប្រាក់ងាយស្រួលសរុបត្រូវបានគណនា។ រូបមន្តតុល្យភាព៖

L1 \u003d (A1 + (1/2) * A 2 + (1/3) * A3) / (P1 + (1/2) * P2 + (1/3) * P3) ។

តម្លៃល្អបំផុតគឺ 1 ឬច្រើនជាងនេះ។

ព័ត៌មានដែលបង្ហាញក្នុងវិធីនេះមិនមានព័ត៌មានលម្អិតទេ។ ការគណនាលម្អិតបន្ថែមទៀតនៃដំណោះស្រាយត្រូវបានអនុវត្តដោយក្រុមនៃសូចនាករ។

សាច់ប្រាក់បច្ចុប្បន្ន

សមត្ថភាពរបស់អង្គភាពអាជីវកម្មក្នុងការសងបំណុលរយៈពេលខ្លីដោយចំណាយលើទ្រព្យសកម្មទាំងអស់បង្ហាញពីសមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន។ រូបមន្តតុល្យភាព (លេខបន្ទាត់)៖

Ktl \u003d (1200 - 1230 - 1220) / (1500 - 1550 - 1530) ។

វាក៏មានក្បួនដោះស្រាយមួយផ្សេងទៀតដែលសមាមាត្របច្ចុប្បន្នអាចត្រូវបានគណនា។ រូបមន្តតុល្យភាព៖

K = (OA - រយៈពេលវែង DZ - បំណុលរបស់ស្ថាបនិក) / (បំណុលបច្ចុប្បន្ន) = (A1 + A2 + A3) / (Π1 + Π2) ។

តម្លៃនៃសូចនាករកាន់តែខ្ពស់ ភាពរលាយកាន់តែល្អ។ តម្លៃបទដ្ឋានរបស់វាត្រូវបានគណនាសម្រាប់សាខានីមួយៗនៃផលិតកម្ម ប៉ុន្តែជាមធ្យមវាប្រែប្រួលចន្លោះពី 1.49-2.49 ។ តម្លៃតិចជាង 0.99 បង្ហាញពីអសមត្ថភាពរបស់ក្រុមហ៊ុនក្នុងការទូទាត់ទាន់ពេលវេលា និងច្រើនជាង 3 - សមាមាត្រខ្ពស់នៃទ្រព្យសកម្មទំនេរ។

មេគុណឆ្លុះបញ្ចាំងពីភាពរលាយនៃអង្គការមិនត្រឹមតែក្នុងពេលបច្ចុប្បន្នប៉ុណ្ណោះទេ ប៉ុន្តែក៏ស្ថិតក្នុងស្ថានភាពអាសន្នផងដែរ។ ទោះយ៉ាងណាក៏ដោយ វាមិនតែងតែផ្តល់នូវរូបភាពពេញលេញនោះទេ។ នៅ សហគ្រាសពាណិជ្ជកម្មតម្លៃនៃសូចនាករគឺតិចជាងបទដ្ឋានហើយសម្រាប់ផលិតកម្ម - ញឹកញាប់ជាងមិនមែន។

សាច់ប្រាក់រហ័ស

សមត្ថភាពរបស់អង្គភាពអាជីវកម្មក្នុងការសងបំណុលដោយចំណាយលើទ្រព្យសកម្មដែលអាចទីផ្សារបាន បរិមាណសារពើភ័ណ្ឌតិចជាងឆ្លុះបញ្ចាំងពីសមាមាត្រសាច់ប្រាក់ងាយស្រួលរហ័ស។ រូបមន្តតុល្យភាព (លេខបន្ទាត់)៖

Ksl \u003d (1230 + 1240 + 1250) / (1500 - 1550 - 1530) ។

K = (ច្រើន DZ + ការវិនិយោគហិរញ្ញវត្ថុច្រើន + DC) / (ប្រាក់កម្ចីច្រើន) = (A1 + A2) / (Π1 + Π2) ។

ក្នុងការគណនាមេគុណនេះ ក៏ដូចជាលេខមុន ទុនបំរុងមិនត្រូវបានយកមកពិចារណាទេ។ តាមទស្សនៈសេដ្ឋកិច្ច ការលក់ទ្រព្យសម្បត្តិក្រុមនេះនឹងនាំឱ្យក្រុមហ៊ុនមានការខាតបង់ច្រើនបំផុត។

តម្លៃល្អបំផុតគឺ 1.5 អប្បបរមាគឺ 0.8 ។ សូចនាករនេះឆ្លុះបញ្ចាំងពីចំណែកនៃបំណុលដែលអាចត្រូវបានគ្របដណ្តប់ដោយបង្កាន់ដៃសាច់ប្រាក់ពីសកម្មភាពបច្ចុប្បន្ន។ ដើម្បីបង្កើនតម្លៃនៃសូចនាករនេះ វាចាំបាច់ក្នុងការបង្កើនបរិមាណនៃមូលនិធិផ្ទាល់ខ្លួន និងទាក់ទាញប្រាក់កម្ចីរយៈពេលវែង។

ដូចនៅក្នុងករណីមុន តម្លៃលើសពី 3 បង្ហាញពីរចនាសម្ព័ន្ធដើមទុនដែលរៀបចំមិនសមហេតុផល ដែលបណ្តាលមកពីចំណូលសារពើភ័ណ្ឌយឺត និងការកើនឡើងនៃអ្នកទទួល។

សាច់ប្រាក់សុទ្ធ

សមត្ថភាពរបស់អង្គភាពអាជីវកម្មក្នុងការសងបំណុលដោយចំណាយសាច់ប្រាក់ឆ្លុះបញ្ចាំង។ រូបមន្តតុល្យភាព (លេខបន្ទាត់)៖

Cal = (240 + 250) / (500 - 550 - 530) ។

តម្លៃល្អបំផុតគឺច្រើនជាង 0.2 អប្បបរមាគឺ 0.1 ។ វាបង្ហាញថាអង្គការអាចសងបំណុលបន្ទាន់ចំនួន 20% ភ្លាមៗ។ ទោះបីជាមានលទ្ធភាពទ្រឹស្តីសុទ្ធសាធនៃតម្រូវការ ការទូទាត់ជាបន្ទាន់នៃប្រាក់កម្ចីទាំងអស់ ចាំបាច់ត្រូវចេះគណនា និងវិភាគសមាមាត្រសាច់ប្រាក់ងាយស្រួល។ រូបមន្តតុល្យភាព៖

K = (ការវិនិយោគខ្លី + DS) / (ប្រាក់កម្ចីខ្លី) = A1 / (Π1 + Π2) ។

ការគណនាក៏ប្រើសមាមាត្រសាច់ប្រាក់ងាយស្រួលផងដែរ។ រូបមន្តតុល្យភាព៖

Kcl \u003d (A1 + A2) / (P1 + P2) ។

សូចនាករផ្សេងទៀត។

ភាពបត់បែននៃដើមទុន៖ A3 / (AO - A4) - (P1 + P2) ។

ការថយចុះនៃឌីណាមិករបស់វាត្រូវបានចាត់ទុកថាជាកត្តាវិជ្ជមានមួយ ចាប់តាំងពីផ្នែកមួយនៃមូលនិធិដែលបានបង្កកនៅក្នុងសារពើភ័ណ្ឌ និងប្រាក់ទទួលត្រូវបានបញ្ចេញ។

ចំណែកនៃទ្រព្យសកម្មក្នុងតារាងតុល្យការ៖ (តារាងតុល្យការសរុប - A4) / តារាងតុល្យការសរុប។

អំណោយទានជាមួយមូលនិធិផ្ទាល់ខ្លួន៖ (P4 - A4) / (JSC - A4) ។

អង្គការត្រូវតែមានយ៉ាងហោចណាស់ 10% នៃប្រភពមូលនិធិរបស់ខ្លួននៅក្នុងរចនាសម្ព័ន្ធដើមទុន។

ដើមទុនធ្វើការសុទ្ធ

សូចនាករនេះឆ្លុះបញ្ចាំងពីភាពខុសគ្នារវាងទ្រព្យសកម្មបច្ចុប្បន្ន និងប្រាក់កម្ចី គណនីដែលត្រូវបង់។ នេះគឺជាផ្នែកនៃដើមទុនដែលត្រូវបានបង្កើតឡើងដោយកម្ចីរយៈពេលវែង និងសមធម៌។ រូបមន្តសម្រាប់ការគណនាមើលទៅដូចនេះ៖

ទ្រព្យសម្បត្តិសុទ្ធ = OA - ប្រាក់កម្ចីរយៈពេលខ្លី = បន្ទាត់ 1200 - បន្ទាត់ 1500

ការលើសដើមទុនធ្វើការលើសពីបំណុលបង្ហាញថាក្រុមហ៊ុនអាចសងបំណុលបាន មានទុនបម្រុងសម្រាប់ពង្រីកសកម្មភាព។ តម្លៃស្តង់ដារគឺធំជាងសូន្យ។ កង្វះដើមទុនធ្វើការបង្ហាញពីអសមត្ថភាពរបស់អង្គការក្នុងការសងបំណុល ហើយចំនួនលើសគួរឱ្យកត់សម្គាល់បង្ហាញពីការប្រើប្រាស់មូលនិធិមិនសមហេតុផល។

ឧទាហរណ៍

តារាងតុល្យការរបស់ក្រុមហ៊ុនរួមមាន:

- សាច់ប្រាក់ (DS) - 60,000 rubles ។

- ការវិនិយោគរយៈពេលខ្លី (KFI) - 27,000 រូប្លិ៍។

- គណនីទទួល (DZ) - 120,000 រូប្លិ៍។

- ប្រព័ន្ធប្រតិបត្តិការ - 265 ពាន់រូប្លិ៍។

- NMA - 34 ពាន់រូប្លិ៍។

- ទុនបម្រុង (PZ) - 158,000 រូប្លិ៍។

- ប្រាក់កម្ចីរយៈពេលវែង (KZ) - 105,000 rubles ។

- ប្រាក់កម្ចីរយៈពេលខ្លី (CC) - 94,000 rubles ។

- ប្រាក់កម្ចីរយៈពេលវែង - 180 ពាន់រូប្លិ៍។

Cal = (60 + 27) / (105 + 94) = 0.4372 ។

តម្លៃល្អបំផុតគឺច្រើនជាង 0.2 ។ ក្រុមហ៊ុនអាចបង់ 43% នៃកាតព្វកិច្ចរបស់ខ្លួនពីមូលនិធិនៅក្នុងគណនីធនាគារ។

គណនាសមាមាត្រសាច់ប្រាក់ងាយស្រួល។ រូបមន្តតុល្យភាព៖

Xl \u003d (50 + 27 + 120) / (105 + 94) \u003d 1.09 ។

តម្លៃអប្បបរមានៃសូចនាករគឺ 0.80 ។ ប្រសិនបើក្រុមហ៊ុនប្រើប្រាស់មូលនិធិដែលមានទាំងអស់ រួមទាំងបំណុលរបស់កូនបំណុល នោះចំនួននេះនឹងមានចំនួន 1.09 ដងច្រើនជាងបំណុលដែលមានស្រាប់។

ចូរយើងគណនាសមាមាត្រសាច់ប្រាក់ងាយស្រួលសំខាន់ៗ។ រូបមន្តតុល្យភាព៖

Kcl \u003d (50 + 27 + 120 + 158) / (105 + 94) \u003d 1.628 ។

ការបកស្រាយលទ្ធផល

ដោយខ្លួនវាផ្ទាល់ មេគុណមិនផ្ទុកតាមន័យធៀបទេ ប៉ុន្តែនៅក្នុងបរិបទនៃចន្លោះពេល ពួកវាកំណត់លក្ខណៈលម្អិតអំពីសកម្មភាពរបស់សហគ្រាស។ ជាពិសេសប្រសិនបើពួកគេត្រូវបានបំពេញបន្ថែមដោយសូចនាករគណនាផ្សេងទៀត និងការពិចារណាលម្អិតបន្ថែមទៀតនៃទ្រព្យសកម្មដែលត្រូវយកមកពិចារណានៅក្នុងបន្ទាត់ជាក់លាក់នៃតារាងតុល្យការ។

ស្តុកមិនអាចលក់ ឬប្រើក្នុងផលិតកម្មបានលឿនទេ។ ពួកគេមិនគួរត្រូវបានយកទៅក្នុងគណនីនៅពេលគណនាសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន។

នៅក្នុងអង្គការដែលជាផ្នែកមួយនៃក្រុមកាន់កាប់ នៅពេលគណនាសមាមាត្រសាច់ប្រាក់ងាយស្រួល សូចនាករនៃបំណុលខាងក្នុង និងបំណុលដែលត្រូវបង់មិនត្រូវបានយកមកពិចារណាទេ។ កម្រិតនៃសារធាតុរំលាយត្រូវបានកំណត់យ៉ាងល្អបំផុតយោងទៅតាមសមាមាត្រសាច់ប្រាក់ងាយស្រួលដាច់ខាត។

បញ្ហាជាច្រើននឹងបណ្តាលមកពីការវាយតំលៃទ្រព្យសម្បត្តិ។ ការដាក់បញ្ចូលបំណុលដែលមិនទំនងនៅក្នុងការគណនាការប្រមូលនាំឱ្យមានការវាយតម្លៃមិនត្រឹមត្រូវ (កាត់បន្ថយ) នៃដំណោះស្រាយ ទទួលបានទិន្នន័យមិនគួរឱ្យទុកចិត្តលើទីតាំងហិរញ្ញវត្ថុរបស់អង្គការ។

ម៉្យាងទៀតនៅពេលដែលទ្រព្យសម្បត្តិត្រូវបានដកចេញពីការគណនាប្រូបាប៊ីលីតេនៃការទទួលបានប្រាក់ចំណូលដែលមានកម្រិតទាបវាពិបាកក្នុងការសម្រេចបាននូវតម្លៃបទដ្ឋាននៃសូចនាករសាច់ប្រាក់ងាយស្រួល។

43. សមាមាត្រសាច់ប្រាក់៖ បច្ចុប្បន្ន បន្ទាន់ និងដាច់ខាត។

សាច់ប្រាក់- លទ្ធភាពនៃទ្រព្យសកម្មត្រូវបានលក់យ៉ាងលឿនក្នុងតម្លៃជិតទីផ្សារ។ សន្ទនីយភាព គឺជាសមត្ថភាពក្នុងការប្រែក្លាយទៅជាលុយ។

សាច់ប្រាក់បច្ចុប្បន្ន

សមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន (សមាមាត្រគ្របដណ្តប់; សមាមាត្របច្ចុប្បន្នភាសាអង់គ្លេស CR) គឺជាសមាមាត្រហិរញ្ញវត្ថុ ស្មើនឹងសមាមាត្រទ្រព្យសកម្មបច្ចុប្បន្ន (បច្ចុប្បន្ន) ទៅបំណុលរយៈពេលខ្លី (បំណុលបច្ចុប្បន្ន) ។

Ktl \u003d (OA - DZd) / KO, កន្លែង៖ Ktl - សមាមាត្របច្ចុប្បន្ន; ОА - ទ្រព្យសកម្មបច្ចុប្បន្ន; DZd - បំណុលរយៈពេលវែង; KO - បំណុលរយៈពេលខ្លី។

សមាមាត្រឆ្លុះបញ្ចាំងពីសមត្ថភាពរបស់ក្រុមហ៊ុនក្នុងការសងបំណុលបច្ចុប្បន្ន (រយៈពេលខ្លី) ដោយចំណាយលើទ្រព្យសកម្មបច្ចុប្បន្នប៉ុណ្ណោះ។ សូចនាករកាន់តែខ្ពស់ ភាពរលាយនៃសហគ្រាសកាន់តែល្អ។

តម្លៃមេគុណនៃ 2 ឬច្រើនជាងនេះត្រូវបានគេចាត់ទុកថាធម្មតា (តម្លៃនេះត្រូវបានគេប្រើញឹកញាប់បំផុតនៅក្នុងបទប្បញ្ញត្តិរបស់រុស្ស៊ី; នៅក្នុងការអនុវត្តពិភពលោកវាត្រូវបានគេចាត់ទុកថាធម្មតាពី 1.5 ទៅ 2.5 អាស្រ័យលើឧស្សាហកម្ម) ។ តម្លៃក្រោម 1 បង្ហាញថាខ្ពស់។ ហានិភ័យហិរញ្ញវត្ថុទាក់ទងនឹងការពិតដែលថាក្រុមហ៊ុនមិនអាចទូទាត់វិក្កយបត្របច្ចុប្បន្នបានជាប់លាប់។ តម្លៃធំជាង 3 អាចបង្ហាញពីរចនាសម្ព័ន្ធដើមទុនមិនសមហេតុផល។

សាច់ប្រាក់រហ័ស (រយៈពេល)

- សមាមាត្រហិរញ្ញវត្ថុស្មើនឹងសមាមាត្រនៃទ្រព្យសកម្មបច្ចុប្បន្នរាវខ្ពស់ទៅនឹងបំណុលរយៈពេលខ្លី (បំណុលបច្ចុប្បន្ន) ។ ប្រភពនៃទិន្នន័យគឺជាតារាងតុល្យការរបស់ក្រុមហ៊ុនតាមរបៀបដូចគ្នាទៅនឹងសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្នដែរ ប៉ុន្តែសារពើភ័ណ្ឌមិនត្រូវបានយកមកគិតជាទ្រព្យសកម្មទេ ព្រោះប្រសិនបើពួកគេត្រូវបានបង្ខំឱ្យលក់ ការខាតបង់នឹងមានអតិបរមាក្នុងចំណោមដើមទុនធ្វើការទាំងអស់។

Kbl \u003d (គណនីទទួលរយៈពេលខ្លី + ការវិនិយោគហិរញ្ញវត្ថុរយៈពេលខ្លី + សាច់ប្រាក់) / បំណុលបច្ចុប្បន្ន

សមាមាត្រឆ្លុះបញ្ចាំងពីសមត្ថភាពរបស់ក្រុមហ៊ុនក្នុងការសងបំណុលបច្ចុប្បន្នរបស់ខ្លួនក្នុងករណីមានការលំបាកជាមួយនឹងការលក់ផលិតផល។

តម្លៃមេគុណយ៉ាងហោចណាស់ 1 ត្រូវបានចាត់ទុកថាធម្មតា។

សាច់ប្រាក់សុទ្ធ

សមាមាត្រសាច់ប្រាក់ងាយស្រួល- សមាមាត្រហិរញ្ញវត្ថុស្មើនឹងសមាមាត្រសាច់ប្រាក់ និងការវិនិយោគហិរញ្ញវត្ថុរយៈពេលខ្លីទៅនឹងបំណុលរយៈពេលខ្លី (បំណុលបច្ចុប្បន្ន) ។ ប្រភពនៃទិន្នន័យគឺជាតារាងតុល្យការរបស់ក្រុមហ៊ុនតាមរបៀបដូចគ្នាទៅនឹងសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន ប៉ុន្តែមានតែសាច់ប្រាក់ និងមូលនិធិដែលនៅជិតពួកគេជាខ្លឹមសារប៉ុណ្ណោះដែលត្រូវយកមកពិចារណាក្នុងសមាសភាពនៃទ្រព្យសកម្ម៖

Cal = (សាច់ប្រាក់ + ការវិនិយោគហិរញ្ញវត្ថុរយៈពេលខ្លី) / បំណុលបច្ចុប្បន្ន

មិនដូចពីរខាងលើទេ មេគុណនេះមិនត្រូវបានគេប្រើយ៉ាងទូលំទូលាយនៅលោកខាងលិចទេ។ យោងតាមបទប្បញ្ញត្តិរបស់រុស្ស៊ីតម្លៃមេគុណយ៉ាងហោចណាស់ 0.2 ត្រូវបានចាត់ទុកថាធម្មតា។

44. ការព្យាករណ៍សូចនាករភាពរលាយ។

នៅពេលសម្រេចចិត្តថាតើត្រូវទាក់ទាញធនធានឥណទាន ចាំបាច់ត្រូវកំណត់ភាពសក្តិសមនៃឥណទានរបស់សហគ្រាស។

នៅលើ ដំណាក់កាលបច្ចុប្បន្នមេគុណខាងក្រោមត្រូវបានទទួលយក៖

សមាមាត្រសាច់ប្រាក់បច្ចុប្បន្ន (ការគ្របដណ្តប់), K p;

មេគុណនៃសន្តិសុខដែលមានដើមទុនធ្វើការផ្ទាល់ខ្លួន K os;

មេគុណនៃការងើបឡើងវិញ (ការបាត់បង់) នៃសារធាតុរំលាយ, K uv ។

សូចនាករទាំងនេះត្រូវបានគណនាតាមទិន្នន័យតារាងតុល្យការដោយប្រើរូបមន្តខាងក្រោម៖

មេគុណ K p កំណត់លក្ខណៈសុវត្ថិភាពទូទៅរបស់សហគ្រាសជាមួយនឹងដើមទុនធ្វើការសម្រាប់ធ្វើសកម្មភាពសេដ្ឋកិច្ច និងការទូទាត់សងទាន់ពេលវេលានៃកាតព្វកិច្ចបន្ទាន់របស់សហគ្រាស។

មេគុណ K uv បង្ហាញពីវត្តមាននៃឱកាសពិតប្រាកដសម្រាប់សហគ្រាសក្នុងការស្តារ ឬបាត់បង់ភាពរលាយរបស់វានៅក្នុង រយៈពេលជាក់លាក់. មូលដ្ឋានសម្រាប់ការទទួលស្គាល់រចនាសម្ព័ន្ធនៃតារាងតុល្យការថាមិនពេញចិត្ត ហើយសហគ្រាសដែលក្ស័យធនគឺជាការបំពេញលក្ខខណ្ឌមួយក្នុងចំណោមលក្ខខណ្ឌដូចខាងក្រោមៈ< 2 или К ос >០.១. គួរចងចាំថា នៅពេលសម្រេចចិត្តថាតើត្រូវចេញប្រាក់កម្ចីនៅក្នុងធនាគារ ឬស្ថាប័នឥណទានផ្សេងទៀត ប្រព័ន្ធនៃអនុបាតហិរញ្ញវត្ថុខាងក្រោមត្រូវបានគណនា៖

សមាមាត្រសាច់ប្រាក់សរុប K al;

សមាមាត្រគ្របដណ្តប់កម្រិតមធ្យម K pr;

សមាមាត្រគ្របដណ្តប់សរុប K p;

មេគុណឯករាជ្យ K n.

សមាមាត្រសាច់ប្រាក់ងាយស្រួលដាច់ខាតបង្ហាញពីសមាមាត្រនៃបំណុលរយៈពេលខ្លីដែលអាចសងវិញដោយចំណាយនៃទ្រព្យសកម្មរាវខ្ពស់ ហើយត្រូវបានគណនាតាមរូបមន្តតម្លៃស្តង់ដារនៃសូចនាករគឺ 0.2 - 0.25៖

សមាមាត្រការធានារ៉ាប់រងកម្រិតមធ្យមបង្ហាញថាតើក្រុមហ៊ុននឹងអាចទូទាត់កាតព្វកិច្ចបំណុលរយៈពេលខ្លីរបស់ខ្លួនបានទាន់ពេលដែរឬទេ។ វាត្រូវបានគណនាដោយរូបមន្ត៖

ការគណនាសមាមាត្រគ្របដណ្តប់សរុបគឺស្រដៀងគ្នាទៅនឹងនិយមន័យនៃសមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន។ មេគុណនៃឯករាជ្យភាពហិរញ្ញវត្ថុកំណត់លក្ខណៈសុវត្ថិភាពរបស់សហគ្រាសជាមួយនឹងមូលនិធិផ្ទាល់ខ្លួនសម្រាប់ការអនុវត្តសកម្មភាពរបស់ខ្លួន។ វាត្រូវបានកំណត់ដោយសមាមាត្រនៃដើមទុនមូលធនទៅនឹងរូបិយប័ណ្ណតារាងតុល្យការ ហើយត្រូវបានគណនាជាភាគរយ។

តម្លៃដ៏ល្អប្រសើរដែលផ្តល់នូវទីតាំងហិរញ្ញវត្ថុដែលមានស្ថេរភាពដោយស្មើភាពនៅក្នុងភ្នែករបស់អ្នកវិនិយោគ និងម្ចាស់បំណុល៖ 50 - 60% ។

45. ម្ចាស់និងខ្ចីធនធានរបស់សហគ្រាស

ខ្ចីនិងមូលនិធិផ្ទាល់ខ្លួនរបស់សហគ្រាស - រួមគ្នាកំណត់សាច់ប្រាក់ងាយស្រួលនៃទ្រព្យសកម្មរបស់ខ្លួន ហើយជះឥទ្ធិពលដោយផ្ទាល់ទៅលើបរិមាណហិរញ្ញវត្ថុ និងធនធានផ្សេងទៀត ដែលផ្តល់ឱកាសក្នុងការប្រើប្រាស់វានៅពេលណាមួយ ឬអំឡុងពេលជាក់លាក់ណាមួយ។

មូលនិធិដែលបានខ្ចីអនុញ្ញាតឱ្យក្រុមហ៊ុនបង្កើនផលិតកម្ម ចំណូល ទទួលបានប្រាក់ចំណេញបន្ថែម និងសូម្បីតែសងបំណុលពីមុន និងច្រើនទៀត។

បន្ថែមពីលើមូលនិធិដែលបានខ្ចី ដើម្បីទទួលបានអត្ថប្រយោជន៍ផ្នែកហិរញ្ញវត្ថុជាក់លាក់ សហគ្រាសក៏អាចប្រើប្រាស់មូលនិធិដែលទាក់ទាញផងដែរ ដែលមិនដូចមូលនិធិដែលបានខ្ចី មិនត្រូវបានប្រគល់ជូនវិញទេ - ឧទាហរណ៍ ភាគហ៊ុនភាគហ៊ុន និងការផ្តល់ហិរញ្ញប្បទានរដ្ឋដោយឥតគិតថ្លៃ។

សហគ្រិនធម្មតាក៏អាចប្រើប្រាស់មូលនិធិខ្ចីបានយ៉ាងសកម្មផងដែរ។ គោលនយោបាយសាធារណៈសហព័ន្ធរុស្ស៊ីសម្រាប់ការអភិវឌ្ឍន៍ សកម្មភាពសហគ្រិនដោយការទាក់ទាញមូលនិធិខ្ចីពី ប្រភពផ្សេងៗផ្តល់សម្រាប់ការទទួលបានប្រាក់កម្ចីគ្មានការប្រាក់ ស្របតាមច្បាប់ជាធរមាន។ លើសពីនេះទៀតប្រាក់កម្ចីបែបនេះមិនត្រូវបានបង់ពន្ធទេ។

ពន្ធនឹងមានតែលើប្រាក់ចំណូលដែលទទួលបានក្នុងករណីប្រាក់កម្ចីជាសាច់ប្រាក់ - ក្នុងករណីប្រាក់កម្ចីអចលនទ្រព្យអត្ថប្រយោជន៍សម្ភារៈមិនត្រូវបានគណនាទេ។ អ្នកអាចប្រើមូលនិធិដែលបានខ្ចីឥតឈប់ឈរ ឬទៀងទាត់ ប្រសិនបើវាមានប្រសិទ្ធភាព និងមានប្រាក់ចំណេញមានស្ថេរភាព ឬជាតម្រូវការចាំបាច់។

ទោះជាយ៉ាងណាក៏ដោយ គួរតែត្រួតពិនិត្យដោយប្រុងប្រយ័ត្ន និងយកចិត្តទុកដាក់ សមាមាត្របំណុលទៅនឹងភាគហ៊ុននិងរក្សាសមតុល្យដែលបានកំណត់ឱ្យបានល្អ - វាជាការល្អដែលមានយុទ្ធសាស្ត្រសកម្មភាពជាក់លាក់មួយក្នុងករណីដែលមិនបានមើលឃើញទុកជាមុន ចាប់តាំងពីក្នុងករណីប្រើប្រាស់មូលនិធិដែលបានខ្ចី មានកម្រិតនៃការបាត់បង់ផ្នែកហិរញ្ញវត្ថុ លើសពីនេះអ្នកនឹងមិនអាច ស្តារអាជីវកម្មរបស់អ្នកឡើងវិញ ហើយភ្លាមៗ ឬបន្ទាប់ពីពេលវេលាជាក់លាក់ណាមួយក្លាយជាក្ស័យធន។

នៅទីនេះវាក៏ចាំបាច់ផងដែរដើម្បីយកទៅក្នុងគណនី - សមាមាត្រសមធម៌- ប្រហែលវាអាចត្រូវបានគណនាដោយបែងចែកចំនួនសរុបនៃប្រាក់កម្ចីដែលមានស្រាប់ និងការប្រាក់លើពួកគេដោយទ្រព្យសម្បត្តិសរុប និងប្រាក់ចំណូលនាពេលអនាគត។

តម្លៃនៃមេគុណនេះនឹងជាកត្តាជាមូលដ្ឋានមួយក្នុងការផ្តល់ប្រាក់កម្ចីដល់អ្នក ពោលគឺមេគុណកាន់តែទាប លទ្ធភាពទទួលបានប្រាក់កម្ចីកាន់តែច្រើន។

ជាទូទៅ វាត្រូវបានណែនាំឱ្យប្រើមូលនិធិដែលខ្ចីដោយមិនគិតថ្លៃ និងជាពិសេសអាចសងវិញបាន លុះត្រាតែអ្នកយល់ច្បាស់អំពីផ្នែកអាជីវកម្មរបស់អ្នករួចហើយ។

ឥឡូវនេះច្បាប់រដ្ឋនៃសហព័ន្ធរុស្ស៊ីផ្តល់ការឧបត្ថម្ភធនដោយឥតគិតថ្លៃសម្រាប់ការបើកអាជីវកម្មឯកជនក្នុងទម្រង់នៃការផ្តល់ហិរញ្ញប្បទានដោយផ្នែកនៃដើមទុនដំបូង - ប៉ុន្តែបន្ទាប់ពីទាំងអស់វាមិនផ្តល់ការធានាសម្រាប់ភាពជោគជ័យនៃការអភិវឌ្ឍន៍របស់វាទេ។

សមាមាត្រសាច់ប្រាក់សុទ្ធ (សមាមាត្រសាច់ប្រាក់)

និយមន័យ

សមាមាត្រសាច់ប្រាក់ (សាច់ប្រាក់) ដាច់ខាត(សមាមាត្រសាច់ប្រាក់) បង្ហាញពីសមាមាត្រនៃទ្រព្យសកម្មរាវបំផុតរបស់ស្ថាប័ន - សាច់ប្រាក់ និងការវិនិយោគហិរញ្ញវត្ថុរយៈពេលខ្លី - ទៅនឹងបំណុលរយៈពេលខ្លី។

សមាមាត្រសាច់ប្រាក់ងាយស្រួលដាច់ខាត គឺជាបំរែបំរួលនៃសមាមាត្រសាច់ប្រាក់ងាយស្រួលធម្មតាពីរផ្សេងទៀត៖ សមាមាត្របច្ចុប្បន្ន និងសមាមាត្ររហ័ស។ ក្នុងពេលជាមួយគ្នានេះមានតែទ្រព្យសកម្ម (វត្ថុរាវ) ដែលលក់លឿនបំផុតប៉ុណ្ណោះដែលត្រូវបានប្រើក្នុងការគណនាសូចនាករនេះ។

ការគណនា (រូបមន្ត)

មេគុណត្រូវបានគណនាដូចខាងក្រោមៈ

សមាមាត្រសាច់ប្រាក់សរុប = (សាច់ប្រាក់ + ការវិនិយោគហិរញ្ញវត្ថុរយៈពេលខ្លី) / បំណុលបច្ចុប្បន្ន

សមាសធាតុទាំងអស់នៃរូបមន្តត្រូវបានយកចេញពីតារាងតុល្យការរបស់អង្គការ។

តម្លៃធម្មតា។

សមាមាត្រសាច់ប្រាក់ងាយស្រួលដាច់ខាតគឺមិនមានប្រជាប្រិយភាពដូចសមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន និងរហ័ស ហើយមិនមានបទដ្ឋានដែលបានបង្កើតឡើងយ៉ាងល្អ។ ភាគច្រើនជាញឹកញាប់តម្លៃ 0.2 ឬច្រើនជាងនេះត្រូវបានប្រើជាគោលការណ៍ណែនាំសម្រាប់តម្លៃធម្មតានៃសូចនាករ។ ទោះជាយ៉ាងណាក៏ដោយ តម្លៃខ្ពស់ពេកនៃមេគុណបង្ហាញពីចំនួនសាច់ប្រាក់ឥតគិតថ្លៃខ្ពស់ដែលមិនសមហេតុផល ដែលអាចត្រូវបានប្រើសម្រាប់ការអភិវឌ្ឍន៍អាជីវកម្ម។

សូមអានអំពីសមាមាត្រសាច់ប្រាក់ងាយស្រួលជាភាសាអង់គ្លេសនៅក្នុងអត្ថបទ " សមាមាត្រសាច់ប្រាក់".

សមាមាត្របច្ចុប្បន្ន

និយមន័យ

សមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន (សរុប)(សមាមាត្របច្ចុប្បន្ន) គឺជារង្វាស់នៃដំណោះស្រាយរបស់អង្គការ សមត្ថភាពក្នុងការសងបំណុលបច្ចុប្បន្ន (រហូតដល់មួយឆ្នាំ) របស់អង្គការ។ អ្នកឱ្យខ្ចីប្រើសមាមាត្រនេះយ៉ាងទូលំទូលាយក្នុងការវាយតម្លៃស្ថានភាពហិរញ្ញវត្ថុបច្ចុប្បន្នរបស់អង្គការ ហានិភ័យនៃការចេញប្រាក់កម្ចីរយៈពេលខ្លីដល់វា។ នៅក្នុងការអនុវត្តលោកខាងលិច សមាមាត្រនេះត្រូវបានគេស្គាល់ផងដែរថាជា សមាមាត្រដើមទុនធ្វើការ។

ការគណនា (រូបមន្ត)

សមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្នត្រូវបានគណនាជាសមាមាត្រនៃទ្រព្យសកម្មបច្ចុប្បន្នទៅនឹងបំណុលរយៈពេលខ្លី៖

សមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន = ទ្រព្យសកម្មបច្ចុប្បន្ន / បំណុលបច្ចុប្បន្ន

លេខភាគនៃរូបមន្តត្រូវបានយកចេញពីទ្រព្យសកម្មតារាងតុល្យការ ភាគបែង - ពីការទទួលខុសត្រូវ។

តម្លៃធម្មតា។

តម្លៃនៃសមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្នកាន់តែខ្ពស់ សាច់ប្រាក់ងាយស្រួលនៃទ្រព្យសកម្មរបស់ក្រុមហ៊ុនកាន់តែខ្ពស់។ តម្លៃមេគុណនៃ 2 ឬច្រើនជាងនេះត្រូវបានចាត់ទុកថាធម្មតា។ ទោះជាយ៉ាងណាក៏ដោយនៅក្នុងការអនុវត្តពិភពលោកវាត្រូវបានអនុញ្ញាតឱ្យកាត់បន្ថយសូចនាករនេះសម្រាប់ឧស្សាហកម្មមួយចំនួនដល់ 1.5 ។

តម្លៃទាបនៃមេគុណ (ខាងក្រោម 1) បង្ហាញថាអង្គការទំនងជាមានការលំបាកក្នុងការសងបំណុលបច្ចុប្បន្នរបស់ខ្លួន។ ទោះជាយ៉ាងណាក៏ដោយ ដើម្បីបំពេញរូបភាព អ្នកត្រូវមើលលំហូរសាច់ប្រាក់ពីប្រតិបត្តិការរបស់អង្គការ - ជាញឹកញាប់សមាមាត្រទាបត្រូវបានរាប់ជាសុចរិតដោយលំហូរសាច់ប្រាក់ដ៏រឹងមាំ (ឧទាហរណ៍នៅក្នុងខ្សែសង្វាក់អាហាររហ័ស ការលក់រាយ)។

សមាមាត្របច្ចុប្បន្នខ្ពស់ពេកក៏មិនគួរឱ្យចង់បានដែរ ព្រោះវាអាចមិនឆ្លុះបញ្ចាំងគ្រប់គ្រាន់ ការប្រើប្រាស់ប្រកបដោយប្រសិទ្ធភាពទ្រព្យសកម្មបច្ចុប្បន្ន ឬហិរញ្ញវត្ថុរយៈពេលខ្លី។ ក្នុងករណីណាក៏ដោយ អ្នកឱ្យខ្ចីចង់ឃើញសមាមាត្រខ្ពស់ជាងនេះ ជាសញ្ញានៃភាពរឹងមាំរបស់ក្រុមហ៊ុន។

សូមអានអំពីសមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្នជាភាសាអង់គ្លេសនៅក្នុងអត្ថបទ " សមាមាត្រសាច់ប្រាក់".

សមាមាត្ររហ័ស

និយមន័យ

សមាមាត្រសាច់ប្រាក់រហ័ស(សមាមាត្ររហ័ស សមាមាត្រតេស្តទឹកអាស៊ីត) កំណត់លក្ខណៈរបស់អង្គការដើម្បីទូទាត់បំណុលរយៈពេលខ្លីរបស់ខ្លួនតាមរយៈការលក់ទ្រព្យសកម្មរាវ។ ទន្ទឹមនឹងនេះទ្រព្យសម្បត្តិរាវនៅក្នុង ករណីនេះរួមមានទាំងសាច់ប្រាក់ និងការវិនិយោគហិរញ្ញវត្ថុរយៈពេលខ្លី និងបំណុលរយៈពេលខ្លី (យោងតាមកំណែផ្សេងទៀត - ទ្រព្យសម្បត្តិបច្ចុប្បន្នទាំងអស់ លើកលែងតែផ្នែករាវតិចបំផុតរបស់ពួកគេ - ភាគហ៊ុន)។ សមាមាត្រសាច់ប្រាក់ងាយស្រួលរហ័សបានរីករាលដាលនៅក្នុងការអនុវត្តរបស់រុស្ស៊ី និងពិភពលោក រួមជាមួយនឹងសមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន។

ការគណនា (រូបមន្ត)

សមាមាត្រសាច់ប្រាក់ងាយស្រួលត្រូវបានគណនាដោយការបែងចែកទ្រព្យសកម្មរាវដោយបំណុលរយៈពេលខ្លី៖

សមាមាត្រសាច់ប្រាក់ងាយស្រួល = (សាច់ប្រាក់ + ការវិនិយោគហិរញ្ញវត្ថុរយៈពេលខ្លី + បំណុលរយៈពេលខ្លី) / បំណុលបច្ចុប្បន្ន

យោងតាមកំណែមួយទៀត៖

សមាមាត្រសាច់ប្រាក់ងាយស្រួល = (ទ្រព្យសកម្មបច្ចុប្បន្ន - ភាគហ៊ុន) / បំណុលបច្ចុប្បន្ន

សារពើភ័ណ្ឌត្រូវបានចាត់ទុកថាជាទ្រព្យសកម្មតិចតួចបំផុត ពួកគេត្រូវបានចាត់ទុកថាពិបាកបំផុតក្នុងការបំប្លែងទៅជាលុយ (ពោលគឺលក់) ដូច្នេះពួកគេមិនចូលរួមក្នុងការគណនាក្នុងករណីណាក៏ដោយ។

តម្លៃធម្មតា។

សមាមាត្រសាច់ប្រាក់ងាយស្រួលកាន់តែខ្ពស់ ទីតាំងហិរញ្ញវត្ថុរបស់ក្រុមហ៊ុនកាន់តែប្រសើរ។ តម្លៃ 1.0 ឬខ្ពស់ជាងនេះត្រូវបានចាត់ទុកថាធម្មតា។ ទន្ទឹមនឹងនេះតម្លៃអាចខុសគ្នាសម្រាប់ឧស្សាហកម្មផ្សេងៗគ្នា។ ប្រសិនបើសមាមាត្រតិចជាង 1 ទ្រព្យសកម្មរាវមិនគ្របដណ្តប់បំណុលរយៈពេលខ្លីទេ ដែលមានន័យថាមានហានិភ័យនៃការបាត់បង់សារធាតុរំលាយ ដែលជាសញ្ញាអវិជ្ជមានសម្រាប់អ្នកវិនិយោគ។

សមាមាត្រសាច់ប្រាក់ងាយស្រួល

តុល្យភាព

13.04.09

1. ការពង្រីកចន្លោះពេល;

2. ការផ្លាស់ប្តូរផ្នត់មធ្យម;

3. ការតម្រឹមការវិភាគ។

វិធីសាស្ត្រពង្រីកចន្លោះពេលត្រូវបានប្រើដើម្បីកំណត់និន្នាការនៃស៊េរីថាមវន្ត ដែលនិន្នាការអភិវឌ្ឍន៍ចម្បងត្រូវបានបង្ខូចទ្រង់ទ្រាយដោយគម្លាតចៃដន្យ។ ខ្លឹមសារនៃវិធីសាស្រ្ត៖ ការផ្លាស់ប្តូរពីស៊េរីដំបូងនៃឌីណាមិកទៅជាស៊េរីនៃរយៈពេលវែងជាង។ ឧទាហរណ៍ពីខែទៅត្រីមាស។ ជាលទ្ធផលនៃការរីកធំនៃចន្លោះពេលនិន្នាការទូទៅកាន់តែគួរឱ្យកត់សម្គាល់។

ជាលទ្ធផលនៃការរីកធំនៃចន្លោះពេល និន្នាការទូទៅក្នុងការអភិវឌ្ឍន៍នៃការផ្លាស់ប្តូរពាណិជ្ជកម្មកាន់តែច្បាស់៖

1. ចំណូលពាណិជ្ជកម្មកើនឡើងពីមួយឆ្នាំទៅមួយឆ្នាំ;

2. ចំណូលនៃឆមាសទីពីរនៃឆ្នាំជារៀងរាល់ឆ្នាំលើសពីចំណូលនៃឆមាសទីមួយនៃឆ្នាំ;

3. ចំណូលនៃត្រីមាសទីបួនគឺធំបំផុត;

4. ចំណូលនៃឆមាសទីមួយនៃឆ្នាំបន្ទាប់គឺតែងតែតិចជាងចំណូលនៃឆមាសទីពីរនៃឆ្នាំមុន។

5. ចំណូលនៃពាក់កណ្តាលឆ្នាំដូចគ្នាកើនឡើងពីមួយឆ្នាំទៅមួយឆ្នាំ។

ផ្លាស់ទីរលូនមធ្យម. ខ្លឹមសារនៃវិធីសាស្រ្តគឺស្ថិតនៅក្នុងការពិតដែលថាតម្លៃដំបូងនៃស៊េរីនេះកំណត់ការគណនា (តម្លៃទ្រឹស្តី) ដែលគម្លាតចៃដន្យត្រូវបានទូទាត់ដោយផ្នែក ហើយនិន្នាការអភិវឌ្ឍន៍ចម្បងត្រូវបានបង្ហាញកាន់តែច្បាស់ក្នុងទម្រង់ជាបន្ទាត់រលោង។ សម្រាប់ការគណនាវាចាំបាច់ដើម្បីកំណត់តំណភ្ជាប់នៃមធ្យមផ្លាស់ទី។ ចំនួននៃកម្រិតនៅក្នុងតំណភ្ជាប់នីមួយៗគួរតែមានរយៈពេលមួយឆ្នាំ ពោលគឺសម្រាប់ស៊េរីប្រចាំត្រីមាស - តំណកម្រិតបួន សម្រាប់ស៊េរីដោយខែ - តំណកម្រិតដប់ពីរ។ ការគណនាមាននៅក្នុងការកំណត់តម្លៃមធ្យមសម្រាប់តំណភ្ជាប់នីមួយៗ។ ក្នុងករណីនេះ នៅពេលគណនាមធ្យមភាគថ្មីនីមួយៗ កម្រិត 1 ត្រូវបានបោះបង់ចោលនៅខាងឆ្វេង ហើយកម្រិតមួយត្រូវបានបន្ថែមនៅខាងស្តាំ។

សម្រាប់ជួរត្រីមាស៖

ពិចារណាលើការគណនានៃការផ្លាស់ប្តូរមធ្យម

| រយៈពេល (ឆ្នាំ, ត្រីមាស) | បន្ទាត់មូលដ្ឋាន (T/O) | ការផ្លាស់ប្តូរមធ្យម | កម្រិតនៃការដាក់កណ្តាលដោយរលូន | ភាគរយ |

| ខ្ញុំ sq ។ ២០០៦ | 200,7 | 209,8 | 95,7 | |

| ត្រីមាសទី II ។ ២០០៦ | 230,2 | 239,1 | 224,5 | 102,5 |

| ត្រីមាស III ។ ២០០៦ | 198,4 | 250,9 | 245,0 | 81,0 |

| ត្រីមាស IV ។ ២០០៦ | 327,2 | 250,1 | 250,5 | 130,6 |

| ខ្ញុំ sq ។ ២០០៧ | 247,8 | 266,6 | 258,35 | 95,9 |

| ត្រីមាសទី II ។ ២០០៧ | 227,1 | 256,6 | 261,6 | 86,8 |

| ត្រីមាស III ។ ២០០៧ | 264,4 | 254,7 | 255,65 | 103,4 |

| ត្រីមាស IV ។ ២០០៧ | 287,1 | 260,6 | 257,65 | 111,4 |

| ខ្ញុំ sq ។ ឆ្នាំ ២០០៨ | 240,2 | 266,9 | 263,75 | 91,1 |

| ត្រីមាសទី II ។ ២០០៧ | 250,8 | 291,1 | 279,0 | 89,9 |

| ត្រីមាស III ។ ឆ្នាំ ២០០៨ | 289,5 | 308,0 | 299,55 | 96,6 |

| ត្រីមាស IV ។ ឆ្នាំ ២០០៨ | 383,7 | 336,6 | 322,3 | 119,1 |

បាត់ជាមធ្យមសម្រាប់ Iq ។ 2006 និង III, IV kV ។ 2008 ត្រូវបានគណនាដោយកាត់បន្ថយចំនួននៃកម្រិតតំណ

ដើម្បីកាត់បន្ថយឥទ្ធិពលនៃកត្តាចៃដន្យ យើងនឹងដាក់ចំណុចកណ្តាលនៃការផ្លាស់ប្តូរមធ្យមដោយបន្ថែមពួកវាជាគូ ហើយស្វែងរកជាមធ្យមរបស់ពួកគេ។

យើងស្វែងរក ភាគរយសមាជិកពិតប្រាកដនៃស៊េរីដើមទៅកម្រិតមធ្យមផ្លាស់ទីដែលត្រូវគ្នា។

សន្ទស្សន៍រដូវកាលត្រូវបានកំណត់៖

ដូចគ្នានេះដែរយើងរកឃើញ

ក្នុងឧទាហរណ៍នេះ វិធីសាស្ត្ររំកិលមធ្យមត្រូវបានប្រើដើម្បីវិភាគតាមរដូវកាលនៃចំណូល។

ការវិភាគស្រដៀងគ្នាអាចត្រូវបានអនុវត្តដោយប្រើ វិធីសាស្រ្តមធ្យមសាមញ្ញ. ក្នុងករណីនេះ ក្បួនដោះស្រាយខាងក្រោមត្រូវបានប្រើដើម្បីគណនាសន្ទស្សន៍រដូវកាល៖

នៅពេលគណនាសន្ទស្សន៍រដូវកាលដោយប្រើការផ្លាស់ប្តូរមធ្យមភាគ និន្នាការទូទៅនៃការកើនឡើងនៃចំណូលពីមួយឆ្នាំទៅមួយឆ្នាំត្រូវបានយកមកពិចារណា ដូច្នេះហើយការប៉ាន់ប្រមាណធម្មជាតិនៃរដូវកាលគឺរលូនជាង - ត្រីមាស I-III គឺប្រហាក់ប្រហែល។ នៅពេលគណនាដោយវិធីសាស្រ្តនៃមធ្យមភាគសាមញ្ញ និន្នាការនៃការកើនឡើង T/O ពីត្រីមាសមួយទៅត្រីមាសគឺកាន់តែច្បាស់ ចាប់តាំងពីនិន្នាការទូទៅនៃការកើនឡើង T/O ត្រូវបានដាក់លើរដូវកាលប្រចាំត្រីមាស។

វិធីសាស្រ្តតម្រឹមវិភាគ. វាមាននៅក្នុងការកំណត់សមីការប្រហាក់ប្រហែល និន្នាការទូទៅការផ្លាស់ប្តូរតម្លៃពិសោធន៍។ ឧទាហរណ៍ សមីការនៃបន្ទាត់ត្រង់ ឬសមីការនៃប៉ារ៉ាបូឡា ដូចដែលបានធ្វើពីមុនមក។ សន្ទស្សន៍រដូវកាលត្រូវបានកំណត់ជាសមាមាត្រនៃតម្លៃជាក់ស្តែងនៃសមាជិកស៊េរីទៅនឹងតម្លៃដែលបានគណនារបស់ពួកគេដែលកំណត់ដោយសមីការ។ សន្ទស្សន៍ដែលទទួលបានគឺជាមធ្យមក្នុងត្រីមាស ឬខែ។

ការវិភាគស្ថានភាពហិរញ្ញវត្ថុរបស់សហគ្រាស

ការវិភាគស្ថានភាពហិរញ្ញវត្ថុរបស់សហគ្រាសគឺជាធាតុផ្សំសំខាន់មួយ។ ការវិភាគសេដ្ឋកិច្ចសកម្មភាពសហគ្រាស។

អាស្រ័យលើគោលបំណងនៃមុខវិជ្ជានៃការវិភាគ ការវិភាគខាងក្រៅ ឬខាងក្នុងនៃរបាយការណ៍ហិរញ្ញវត្ថុ និងស្ថិតិត្រូវបានអនុវត្ត។ តាមក្បួនមួយ អ្នកប្រើប្រាស់ និងមុខវិជ្ជានៃការវិភាគខាងក្រៅគឺម្ចាស់បំណុល វិនិយោគិន សមភាគីអាជីវកម្ម (អ្នកផ្គត់ផ្គង់ អ្នកទិញ) សេវាពន្ធ។ល។ ការវិភាគខាងក្រៅផ្តោតសំខាន់លើការបើកចំហ និងសាធារណៈ។ របាយការណ៍ហិរញ្ញវត្ថុសហគ្រាស។

គោលបំណងនៃការវិភាគផ្ទៃក្នុងដែលធ្វើឡើងដោយអ្នកគ្រប់គ្រង និងម្ចាស់សហគ្រាសគឺដើម្បីវាយតម្លៃភាពខ្លាំង និង ភាពទន់ខ្សោយសកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចរបស់សហគ្រាស និងនិយមន័យនៃទស្សនវិស័យសម្រាប់ការអភិវឌ្ឍន៍របស់ខ្លួន។

ដំណាក់កាលសំខាន់នៃការវិភាគស្ថានភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ច

1. ការប្រមូលព័ត៌មាន និងដំណើរការរបាយការណ៍ហិរញ្ញវត្ថុ។

2. ការវិភាគសមាសភាពរចនាសម្ព័ន្ធនៃទ្រព្យសម្បត្តិរបស់សហគ្រាសនិងប្រភពនៃការបង្កើតរបស់វា។

3. ការវិភាគសាច់ប្រាក់ងាយស្រួល និងដំណោះស្រាយ។

4. ការវិភាគឯករាជ្យភាពហិរញ្ញវត្ថុ និរន្តរភាព និងស្ថិរភាពនៃសកម្មភាព។

5. ការវិភាគសូចនាករនៃសកម្មភាពអាជីវកម្ម ប្រាក់ចំណេញ ការប្រកួតប្រជែងតម្លៃ យុទ្ធសាស្ត្រ និងយុទ្ធសាស្ត្រនៃការអភិវឌ្ឍន៍។

6. ការវិភាគលើការក្ស័យធន (ក្ស័យធន) នៃសហគ្រាស។

8. ការអភិវឌ្ឍន៍វិធានការកែលម្អសកម្មភាពហិរញ្ញវត្ថុ និងសេដ្ឋកិច្ចរបស់សហគ្រាស។

ដំណាក់កាលទី 1. ការប្រមូលព័ត៌មាន និងដំណើរការរបាយការណ៍ហិរញ្ញវត្ថុ

មូលដ្ឋានសម្រាប់ការវិភាគគឺ របាយការណ៍ហិរញ្ញវត្ថុ និងស្ថិតិ។ របាយការណ៍ហិរញ្ញវត្ថុ (គណនេយ្យ) ប្រចាំឆ្នាំរបស់សហគ្រាសមានទម្រង់សំខាន់ៗចំនួន ៥៖

1. តារាងតុល្យការ (ទម្រង់ 1) ។

2. របាយការណ៍ប្រាក់ចំណេញ និងការបាត់បង់ (F2) ។

3. សេចក្តីថ្លែងការណ៍នៃការផ្លាស់ប្តូរសមធម៌ (F3) ។

4. របាយការណ៍លំហូរសាច់ប្រាក់ (ទម្រង់ទី 4) ។

5. ឧបសម្ព័ន្ធនៃតារាងតុល្យការ (ទម្រង់ទី 5) ។

ព័ត៌មានច្រើនបំផុតសម្រាប់ការវិភាគ និងវាយតម្លៃស្ថានភាពហិរញ្ញវត្ថុគឺទម្រង់លេខ 1 (តារាងតុល្យការ)។ តារាងតុល្យការមានព័ត៌មានសង្ខេបអំពីរដ្ឋ មូលនិធិគ្រួសារអង្គការរួមបញ្ចូលនៅក្នុង ទ្រព្យសកម្មនិងប្រភពនៃការបង្កើតរបស់ពួកគេ, បង្កើត អកម្ម. ព័ត៌មាននេះត្រូវបានបង្ហាញនៅដើម និងចុងបញ្ចប់នៃអំឡុងពេល (ត្រីមាស ឆ្នាំ) ដែលធ្វើឱ្យវាអាចប្រៀបធៀបសូចនាករ និងកំណត់និន្នាការនៃការផ្លាស់ប្តូររបស់ពួកគេ (កើនឡើង ឬថយចុះ)។ នៅក្នុងសហព័ន្ធរុស្ស៊ី សមតុល្យទ្រព្យសកម្មត្រូវបានបង្កើតឡើងក្នុងលំដាប់នៃការបង្កើនអត្រានៃការផ្លាស់ប្តូរទ្រព្យសកម្មទាំងនេះនៅក្នុងដំណើរការនៃសកម្មភាពសេដ្ឋកិច្ចទៅជាទម្រង់រូបិយវត្ថុ ពោលគឺតាមលំដាប់នៃការបង្កើនកម្រិតនៃសាច់ប្រាក់ងាយស្រួលនៃទ្រព្យសកម្ម។

នៅក្នុងផ្នែកនៃបំណុលនៃតារាងតុល្យការ ការដាក់ជាក្រុមនៃអត្ថបទត្រូវបានផ្តល់ឱ្យនៅលើមូលដ្ឋានច្បាប់ ពោលគឺកាតព្វកិច្ចទាំងអស់របស់សហគ្រាសត្រូវបានបែងចែកដោយប្រធានបទ៖ ទៅម្ចាស់សហគ្រាស; មុនភាគីទីបី (ម្ចាស់បំណុល) ។ នៅក្នុងវេន បំណុលខាងក្រៅរបស់សហគ្រាស (ដើមទុនខ្ចី បំណុល) ត្រូវបានបែងចែកទៅជារយៈពេលវែង (លើសពី 1 ឆ្នាំ) និងរយៈពេលខ្លី (រហូតដល់ 1 ឆ្នាំ) ។ បំណុលត្រូវបានដាក់ជាក្រុមទៅតាមកម្រិតនៃភាពបន្ទាន់នៃការទូទាត់សងរបស់ពួកគេតាមលំដាប់ឡើង។ នៅក្នុងកន្លែងដំបូងគឺ "ដើមទុនដែលមានការអនុញ្ញាត" ជាផ្នែកថេរបំផុតនៃតារាងតុល្យការ។ អត្ថបទផ្សេងទៀតធ្វើតាម។

ដើម្បីបង្ហាញពីវិធីសាស្រ្តសម្រាប់ការវិភាគជាបន្តបន្ទាប់នៃស្ថានភាពហិរញ្ញវត្ថុ យើងបង្ហាញតារាងតុល្យការវិភាគរបស់សហគ្រាសមួយចំនួន។ សម្រាប់ភាពសាមញ្ញ ធាតុតារាងតុល្យការតូចៗមួយចំនួនមិនត្រូវបានបង្ហាញទេ។

| ទ្រព្យសកម្ម | ពាន់ ជូត។ | អកម្ម | ពាន់ ជូត។ |

| I. ទ្រព្យសកម្មមិនបច្ចុប្បន្ន រួមមានៈ ទ្រព្យសកម្មអរូបី ទ្រព្យសកម្មថេរ | III. ដើមទុន និងទុនបម្រុង រួមទាំងដើមទុនដែលមានការអនុញ្ញាត ប្រាក់ចំណូលរក្សាទុក | ||

| II. ទ្រព្យសកម្មបច្ចុប្បន្ន រួមទាំងគណនីសារពើភណ្ឌ រួមទាំងបំណុលរយៈពេលវែង ការវិនិយោគហិរញ្ញវត្ថុរយៈពេលខ្លី សាច់ប្រាក់ ទ្រព្យសម្បត្តិបច្ចុប្បន្នផ្សេងទៀត | - - | IV. បំណុលរយៈពេលវែង រួមទាំងប្រាក់កម្ចី និងឥណទាន | |

| V. បំណុលបច្ចុប្បន្ន រួមទាំងប្រាក់កម្ចី និងឥណទាន គណនីដែលត្រូវបង់ បំណុលបច្ចុប្បន្នផ្សេងទៀត។ | |||

| ទ្រព្យសកម្មសរុប៖ | បំណុលសរុប |

ដំណាក់កាលទី 2. ការវិភាគនៃសមាសភាពរចនាសម្ព័ន្ធនៃទ្រព្យសម្បត្តិនិងប្រភពនៃការបង្កើតរបស់វា។នៅដំណាក់កាលនេះ ការផ្លាស់ប្តូរតម្លៃនៃទ្រព្យសម្បត្តិទាំងមូល ពោលគឺទ្រព្យសកម្មតារាងតុល្យការ ការផ្លាស់ប្តូរសមាមាត្ររវាងទ្រព្យសកម្មមិនបច្ចុប្បន្ន និងបច្ចុប្បន្ន ក៏ដូចជាការផ្លាស់ប្តូរតម្លៃសរុបរបស់ពួកគេត្រូវបានវិភាគ។ នៅក្នុងវិធីស្រដៀងគ្នានេះ ការផ្លាស់ប្តូរក្នុងការទទួលខុសត្រូវនៃតារាងតុល្យការ ពោលគឺភាគហ៊ុន និងដើមទុនដែលបានខ្ចី ក៏ដូចជាទំនាក់ទំនងរវាងពួកវាត្រូវបានសិក្សា។

ដំណាក់កាលទី 3. ការវិភាគសាច់ប្រាក់ងាយស្រួល និងដំណោះស្រាយរបស់សហគ្រាស។

សាច់ប្រាក់ងាយស្រួលរបស់សហគ្រាសគឺជាសមត្ថភាពរបស់ខ្លួនក្នុងការបំពេញកាតព្វកិច្ចរយៈពេលខ្លីរបស់ខ្លួនក្នុងលក្ខណៈទាន់ពេលវេលា។ សូចនាករសំខាន់ៗដែលបង្ហាញពីសាច់ប្រាក់ងាយស្រួល និងសារធាតុរំលាយ គឺសមាមាត្រសាច់ប្រាក់ងាយស្រួល និងសមាមាត្រសារធាតុរំលាយ។

DS - សាច់ប្រាក់;

KFV - ការវិនិយោគហិរញ្ញវត្ថុរយៈពេលខ្លី;

KP - កាតព្វកិច្ចរយៈពេលខ្លី (បំណុល) ។

សមាមាត្រសាច់ប្រាក់ងាយស្រួលដាច់ខាតបង្ហាញពីសមាមាត្រនៃបំណុលរយៈពេលខ្លីរបស់ខ្លួនដែលក្រុមហ៊ុនអាចសងវិញដោយការចំណាយនៃផ្នែករាវបំផុតនៃទ្រព្យសកម្មរបស់ខ្លួន។ មិនមានតម្លៃស្តង់ដារសម្រាប់សូចនាករនេះទេ។ តម្លៃមួយក្នុងចំណោមតម្លៃដែលបានណែនាំគឺ 0.05-0.2 ។ តម្លៃខ្ពស់នៃសមាមាត្រនេះគឺមានប្រយោជន៍សម្រាប់ម្ចាស់បំណុលដែលនៅក្នុងព្រឹត្តិការណ៍នៃការក្ស័យធននៃសហគ្រាសនឹងកាន់តែងាយស្រួលទទួលបានបំណុលរបស់ពួកគេក្នុងទម្រង់ជាសាច់ប្រាក់។ តាមទស្សនៈនៃសហគ្រាសប្រតិបត្តិការការរក្សាតម្លៃខ្ពស់នៃសូចនាករនេះគឺមិនចាំបាច់ទាល់តែសោះ។ ក្នុងអំឡុងពេលប្រតិបត្តិការធម្មតារបស់សហគ្រាសចំណែកនៃសាច់ប្រាក់ដោយឥតគិតថ្លៃអាចមានកម្រិតទាបបំផុត។ ឧទាហរណ៍នៅក្នុងប្រទេសជប៉ុនតម្លៃនៃមេគុណនេះគឺ 0.01-0.02 ។

សមាមាត្រសាច់ប្រាក់

SOS CO

SOS - ដើមទុនធ្វើការផ្ទាល់ខ្លួន (OA - KO);

SO - កាតព្វកិច្ចបន្ទាន់បំផុត (ធាតុពីផ្នែក V នៃតារាងតុល្យការ) ។

នៅលើការអនុវត្ត ភាពរលាយនៃសហគ្រាសត្រូវបានបញ្ជាក់តាមរយៈសាច់ប្រាក់ងាយស្រួលនៃតារាងតុល្យការរបស់ខ្លួន។. គោលបំណងសំខាន់នៃការវាយតម្លៃសាច់ប្រាក់ងាយស្រួលនៃតារាងតុល្យការគឺដើម្បីបង្កើតចំនួននៃការគ្របដណ្តប់នៃបំណុលរបស់ក្រុមហ៊ុនដោយទ្រព្យសម្បត្តិរបស់ខ្លួនរយៈពេលនៃការផ្លាស់ប្តូរទៅជាសាច់ប្រាក់ (សាច់ប្រាក់) ត្រូវនឹងកាលកំណត់នៃបំណុល (ភាពបន្ទាន់នៃការត្រឡប់មកវិញ) ។

ដើម្បីអនុវត្តការវិភាគ ទ្រព្យសកម្ម និងបំណុលនៃតារាងតុល្យការត្រូវបានចាត់ថ្នាក់តាមលក្ខណៈវិនិច្ឆ័យដូចខាងក្រោមៈ

ដោយកម្រិតនៃការថយចុះសាច់ប្រាក់ងាយស្រួល (ទ្រព្យសកម្ម);

តាមកម្រិតនៃភាពបន្ទាន់នៃការទូទាត់កាតព្វកិច្ច។

ការដាក់ជាក្រុមនៃទ្រព្យសកម្ម និងបំណុលនៃតារាងតុល្យការត្រូវបានបង្ហាញនៅក្នុងដ្យាក្រាម។

ដើម្បីកំណត់សាច់ប្រាក់ងាយស្រួលនៃតារាងតុល្យការ ក្រុមទ្រព្យសកម្ម និងបំណុលត្រូវបានប្រៀបធៀបជាមួយគ្នាទៅវិញទៅមក។

|

លក្ខខណ្ឌសាច់ប្រាក់ងាយស្រួលដាច់ខាតមានដូចខាងក្រោម៖

A1 P1; A2 P2; A3 PZ; ក៤< П4

តម្រូវការជាមុនសម្រាប់សាច់ប្រាក់ងាយស្រួលដាច់ខាតនៃតារាងតុល្យការគឺការបំពេញនូវវិសមភាពបីដំបូង។

វិសមភាពទីបួនគឺតុល្យភាព។ ការអនុវត្តរបស់វាបង្ហាញថាសហគ្រាសមានដើមទុនធ្វើការផ្ទាល់ខ្លួន (ដើមទុន និងទុនបម្រុង - ទ្រព្យសកម្មមិនបច្ចុប្បន្ន)។

ទ្រព្យសកម្មរាវតិចមិនអាចជំនួសមូលនិធិរាវបន្ថែមទៀតបានទេ ដូច្នេះប្រសិនបើវិសមភាពណាមួយមានសញ្ញាផ្ទុយទៅនឹងការប្រែប្រួលដ៏ប្រសើរបំផុតនោះ សាច់ប្រាក់ងាយស្រួលនៃតារាងតុល្យការខុសគ្នាពីដាច់ខាត។

ការប្រៀបធៀប A1 ជាមួយ P1 និង A1 + A2 ជាមួយ P2 អនុញ្ញាតឱ្យអ្នកបង្កើតសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន ដែលបង្ហាញពីភាពរលាយរបស់វានាពេលខាងមុខ។ ការប្រៀបធៀប A3 ជាមួយ P3 បង្ហាញពីសាច់ប្រាក់ងាយស្រួលនាពេលអនាគត ដែលជាមូលដ្ឋានសម្រាប់ការព្យាករណ៍នៃដំណោះស្រាយរយៈពេលវែង។

ការប៉ាន់ប្រមាណសូចនាករដាច់ខាតនៃសាច់ប្រាក់ងាយស្រួលនៃតារាងតុល្យការត្រូវបានអនុវត្តដោយប្រើតារាងវិភាគ។

ទ្រព្យសកម្មរបស់សហគ្រាសអាស្រ័យលើល្បឿននៃការផ្លាស់ប្តូរទៅជាលុយត្រូវបានបែងចែកជា 4 ក្រុម៖

A1 - ទ្រព្យសកម្មរាវបំផុត - សាច់ប្រាក់របស់ក្រុមហ៊ុន និងការវិនិយោគហិរញ្ញវត្ថុរយៈពេលខ្លី។ A1 = p.250 + p.260 ។

A2 - ទ្រព្យសម្បត្តិដែលអាចសម្រេចបានយ៉ាងឆាប់រហ័ស - គណនីទទួល និងទ្រព្យសម្បត្តិផ្សេងទៀត។ A2 = p.230 + p.240 + p.270 ។

A3 - ទ្រព្យសកម្មដែលមានចលនាយឺត - ភាគហ៊ុន ក៏ដូចជាអត្ថបទពីផ្នែក I នៃសមតុល្យទ្រព្យសកម្ម "ការវិនិយោគហិរញ្ញវត្ថុរយៈពេលវែង"។ A3 = p.210 + p.220 + p.140 ។

A4 - ទ្រព្យសកម្មពិបាកលក់ - លទ្ធផលនៃផ្នែក I នៃទ្រព្យសកម្មតារាងតុល្យការ លើកលែងតែអត្ថបទនៃផ្នែកនេះរួមបញ្ចូលក្នុងក្រុមមុន។ A4 = p.190 - p.140 ។

បំណុលនៃសមតុល្យត្រូវបានដាក់ជាក្រុមទៅតាមកម្រិតនៃភាពបន្ទាន់នៃការទូទាត់របស់ពួកគេ៖

P1 - បំណុលបន្ទាន់បំផុត - គណនីដែលត្រូវបង់ បំណុលផ្សេងទៀត ក៏ដូចជាប្រាក់កម្ចីដែលមិនត្រូវបានសងទាន់ពេលវេលា។ P1 = p.620 ។

P2 - បំណុលរយៈពេលខ្លី - កម្ចីរយៈពេលខ្លី និងប្រាក់កម្ចី។ P2 = p.610 + p.660 ។

P3 - បំណុលរយៈពេលវែង - កម្ចីរយៈពេលវែង និងកម្ចី។ P3 = p.590 ។

P4 - បំណុលអចិន្រ្តៃយ៍ - សមធម៌ដែលជានិច្ចកាលនៅក្នុងការចោលរបស់សហគ្រាស។ P4 = p.490 + p.630 + p.640 + p.650 ។

សមាមាត្រសាច់ប្រាក់ងាយស្រួលអនុញ្ញាតឱ្យអ្នកកំណត់សមត្ថភាពរបស់ក្រុមហ៊ុនក្នុងការទូទាត់កាតព្វកិច្ចរយៈពេលខ្លីរបស់ខ្លួនក្នុងអំឡុងពេលរាយការណ៍។ សំខាន់បំផុតក្នុងចំណោមពួកគេសម្រាប់ ការគ្រប់គ្រងហិរញ្ញវត្ថុមានដូចខាងក្រោម៖

· សមាមាត្រសាច់ប្រាក់សរុប (បច្ចុប្បន្ន)

· សមាមាត្រសាច់ប្រាក់រហ័ស;

សមាមាត្រសាច់ប្រាក់ជាក់ស្តែង;

ដើមទុនធ្វើការសុទ្ធ។

សមាមាត្រសាច់ប្រាក់សរុបត្រូវបានគណនាជាផលចំណេញនៃទ្រព្យសកម្មបច្ចុប្បន្នដែលបែងចែកដោយបំណុលបច្ចុប្បន្ន ហើយបង្ហាញថាតើសហគ្រាសមានមូលនិធិគ្រប់គ្រាន់ដែលអាចត្រូវបានប្រើដើម្បីទូទាត់បំណុលរយៈពេលខ្លីរបស់ខ្លួនក្នុងរយៈពេលជាក់លាក់ដែរឬទេ។ យោងតាមស្តង់ដារអន្តរជាតិដែលទទួលយកជាទូទៅ វាត្រូវបានគេជឿថាមេគុណនេះគួរតែស្ថិតនៅក្នុងចន្លោះពីមួយទៅពីរ (ជួនកាលបី)។ ដែនកំណត់ទាបគឺដោយសារតែដើមទុនធ្វើការយ៉ាងហោចណាស់ត្រូវតែគ្រប់គ្រាន់ដើម្បីទូទាត់បំណុលរយៈពេលខ្លី បើមិនដូច្នេះទេក្រុមហ៊ុននឹងប្រឈមនឹងហានិភ័យនៃការក្ស័យធន។ ការលើសនៃដើមទុនធ្វើការលើបំណុលរយៈពេលខ្លីលើសពីពីរ (បី) ដងក៏ត្រូវបានចាត់ទុកថាមិនចង់បានផងដែរព្រោះវាអាចបង្ហាញពីរចនាសម្ព័ន្ធដើមទុនមិនសមហេតុផល។ នៅពេលវិភាគមេគុណការយកចិត្តទុកដាក់ពិសេសត្រូវបានបង់ចំពោះថាមវន្តរបស់វា។

សូចនាករជាក់លាក់មួយនៃសមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្នគឺ សមាមាត្ររហ័សដោយបង្ហាញពីសមាមាត្រនៃផ្នែករាវបំផុតនៃទ្រព្យសកម្មបច្ចុប្បន្ន (សាច់ប្រាក់ ការវិនិយោគហិរញ្ញវត្ថុរយៈពេលខ្លី និងបំណុល) ទៅនឹងបំណុលរយៈពេលខ្លី។ ដើម្បីគណនាសមាមាត្រសាច់ប្រាក់ងាយស្រួលរហ័ស រូបមន្តគណនាមួយផ្សេងទៀតក៏អាចត្រូវបានប្រើផងដែរ យោងទៅតាមលេខភាគស្មើនឹងភាពខុសគ្នារវាងដើមទុនធ្វើការ (មិនរាប់បញ្ចូលការចំណាយក្នុងកំឡុងពេលអនាគត) និងសារពើភ័ណ្ឌ។ នៅប្រទេសរុស្ស៊ីតម្លៃល្អបំផុតរបស់វាត្រូវបានកំណត់ថាជា 0.7 - 0.8 ។

ក្នុងករណីភាគច្រើន ភាពជឿជាក់បំផុតគឺការវាយតម្លៃសាច់ប្រាក់ងាយស្រួលក្នុងលក្ខខណ្ឌនៃដើមទុនធ្វើការប៉ុណ្ណោះ។ សូចនាករនេះត្រូវបានគេហៅថា សមាមាត្រសាច់ប្រាក់ជាក់ស្តែងហើយត្រូវបានគណនាជាកូតានៃការបែងចែកសាច់ប្រាក់ដោយបំណុលបច្ចុប្បន្ន។ នៅក្នុងការអនុវត្តលោកខាងលិច សមាមាត្រសាច់ប្រាក់ងាយស្រួលដាច់ខាតត្រូវបានគណនាកម្រណាស់។ នៅប្រទេសរុស្ស៊ីកម្រិតល្អបំផុតរបស់វាត្រូវបានគេចាត់ទុកថាជា 0.2 - 0.25 ។ ហើយវាត្រូវបានគេចាត់ទុកថាជាមេគុណដែលអាចទុកចិត្តបំផុត។

សារៈសំខាន់ដ៏អស្ចារ្យក្នុងការវិភាគសាច់ប្រាក់ងាយស្រួលរបស់សហគ្រាសគឺការសិក្សា ដើមទុនធ្វើការសុទ្ធដែលត្រូវបានគណនាជាភាពខុសគ្នារវាងទ្រព្យសកម្មបច្ចុប្បន្ន និងបំណុលរយៈពេលខ្លី។ ដើមទុនធ្វើការសុទ្ធគឺចាំបាច់ដើម្បីរក្សាស្ថិរភាពហិរញ្ញវត្ថុរបស់សហគ្រាស ចាប់តាំងពីការលើសដើមទុនធ្វើការលើបំណុលរយៈពេលខ្លីមានន័យថា សហគ្រាសមិនត្រឹមតែអាចទូទាត់បំណុលរយៈពេលខ្លីប៉ុណ្ណោះទេ ប៉ុន្តែក៏មានធនធានហិរញ្ញវត្ថុដើម្បីពង្រីកសកម្មភាពរបស់ខ្លួននៅក្នុង អនាគត។ វត្តមាននៃដើមទុនធ្វើការសុទ្ធដើរតួជាសូចនាករវិជ្ជមានសម្រាប់វិនិយោគិន និងម្ចាស់បំណុលក្នុងការវិនិយោគនៅក្នុងក្រុមហ៊ុន។

ការផ្លាស់ប្តូរកម្រិតសាច់ប្រាក់ងាយស្រួលត្រូវបានកំណត់យោងទៅតាមសក្ដានុពលនៃតម្លៃដាច់ខាតនៃដើមទុនធ្វើការសុទ្ធ។ វាគឺជាចំនួនទឹកប្រាក់ដែលនៅសល់បន្ទាប់ពីការសងបំណុលរយៈពេលខ្លីទាំងអស់។ ដូច្នេះកំណើននៃសូចនាករនេះឆ្លុះបញ្ចាំងពីការកើនឡើងនៃកម្រិតនៃសាច់ប្រាក់ងាយស្រួលរបស់សហគ្រាស។

ដើមទុនធ្វើការសុទ្ធធ្វើឱ្យក្រុមហ៊ុនមានភាពឯករាជ្យផ្នែកហិរញ្ញវត្ថុនៅពេលប្រឈមមុខនឹងការធ្លាក់ចុះនៃលំហូរនៃទ្រព្យសកម្មបច្ចុប្បន្ន (ឧទាហរណ៍ ក្នុងករណីមានការយឺតយ៉ាវក្នុងការទូទាត់សងបំណុល ឬការលំបាកក្នុងផលិតផលទីផ្សារ) ការចុះខ្សោយ ឬការបាត់បង់ទ្រព្យសម្បត្តិបច្ចុប្បន្ន (ដូចជា ជាលទ្ធផលនៃការធ្លាក់ចុះតម្លៃ ផលិតផលសម្រេចការក្ស័យធនរបស់កូនបំណុល) ។

ចំនួនទឹកប្រាក់ដ៏ល្អប្រសើរនៃដើមទុនធ្វើការសុទ្ធអាស្រ័យទៅលើលក្ខណៈនៃសកម្មភាពរបស់ក្រុមហ៊ុន ជាពិសេសលើទំហំនៃសហគ្រាស បរិមាណនៃការលក់ អត្រាចំណូលសារពើភណ្ឌ និងប្រាក់ទទួល លក្ខខណ្ឌក្នុងការផ្តល់ប្រាក់កម្ចីដល់សហគ្រាស លើឧស្សាហកម្ម។ លក្ខខណ្ឌសេដ្ឋកិច្ចជាក់លាក់។

ទីតាំងហិរញ្ញវត្ថុរបស់សហគ្រាសត្រូវបានប៉ះពាល់អវិជ្ជមានទាំងកង្វះខាត និងអតិរេកនៃដើមទុនធ្វើការសុទ្ធ។ កង្វះមូលនិធិទាំងនេះអាចនាំឱ្យក្រុមហ៊ុនក្ស័យធន ព្រោះវាបង្ហាញពីអសមត្ថភាពរបស់ខ្លួនក្នុងការសងបំណុលរយៈពេលខ្លីក្នុងលក្ខណៈទាន់ពេលវេលា។ គុណវិបត្តិអាចបណ្តាលមកពីការខាតបង់ក្នុងសកម្មភាពសេដ្ឋកិច្ច កំណើននៃអ្នកទទួលមិនល្អ ការទិញទ្រព្យសកម្មថេរដែលមានតម្លៃថ្លៃដោយគ្មានការប្រមូលមូលនិធិបឋមសម្រាប់គោលបំណងទាំងនេះ ការទូទាត់ភាគលាភក្នុងករណីដែលគ្មានប្រាក់ចំណេញដែលត្រូវគ្នា ការមិនត្រៀមខ្លួនខាងហិរញ្ញវត្ថុដើម្បីសងបំណុលយូរ។ កាតព្វកិច្ចរយៈពេលនៃសហគ្រាស។

ការលើសនៃដើមទុនធ្វើការសុទ្ធលើសពីតម្រូវការដ៏ល្អប្រសើរសម្រាប់វាបង្ហាញពីការប្រើប្រាស់ធនធានដែលគ្មានប្រសិទ្ធភាព។

| សមាមាត្រសាច់ប្រាក់ | អត្ថន័យ | ការគណនា | រីខម តម្លៃ |

| 1. សាច់ប្រាក់ងាយស្រួលទូទៅ (បច្ចុប្បន្ន) | ភាពគ្រប់គ្រាន់នៃដើមទុនធ្វើការរបស់សហគ្រាស ដើម្បីបំពេញកាតព្វកិច្ចរយៈពេលខ្លីរបស់ខ្លួន។ វាក៏កំណត់លក្ខណៈនៃរឹមនៃកម្លាំងហិរញ្ញវត្ថុដោយសារតែការលើសនៃទ្រព្យសកម្មបច្ចុប្បន្នលើបំណុលរយៈពេលខ្លី | ទ្រព្យសកម្មបច្ចុប្បន្ន / បំណុលរយៈពេលខ្លី ((បន្ទាត់ 260 ខ។ + បន្ទាត់ 250 ខ។ + បន្ទាត់ 241 ខ។ + បន្ទាត់ 210 ខ។) / លទ្ធផលនៃផ្នែក V ខ។) | 1-2 |

| 2. រយៈពេល (សាច់ប្រាក់ងាយស្រួលបណ្តោះអាសន្ន សមាមាត្រគ្របដណ្តប់) សាច់ប្រាក់ងាយស្រួល | សមត្ថភាពទូទាត់ដែលអាចព្យាករណ៍បានរបស់សហគ្រាសក្នុងលក្ខខណ្ឌនៃការទូទាត់ទាន់ពេលវេលាជាមួយកូនបំណុល | (សាច់ប្រាក់ + ការវិនិយោគហិរញ្ញវត្ថុរយៈពេលខ្លី + ចំណូលសុទ្ធ) / បំណុលបច្ចុប្បន្ន ((បន្ទាត់ 260 ខ។ + បន្ទាត់ 250 ខ។ + បន្ទាត់ 241 ខ។) / លទ្ធផលនៃផ្នែក V ខ។) | 0,7 -0,8 |

| 3. សាច់ប្រាក់ងាយស្រួល (លឿន) ដាច់ខាត | តើបំណុលរយៈពេលខ្លីប៉ុន្មានដែលក្រុមហ៊ុនអាចសងវិញនាពេលខាងមុខនេះ (គិតត្រឹមកាលបរិច្ឆេទតារាងតុល្យការ) | សាច់ប្រាក់ + ការវិនិយោគហិរញ្ញវត្ថុរយៈពេលខ្លី / បំណុលរយៈពេលខ្លី ((ទំ។ 260 ខ។ + 250 ខ។) / លទ្ធផលនៃផ្នែក V ខ។ ) | ≥ 0,2 |

| 5. សមាមាត្រការរំលាយផ្ទាល់ខ្លួន (Ksp) | កំណត់លក្ខណៈនៃចំណែកនៃដើមទុនធ្វើការសុទ្ធក្នុងបំណុលរយៈពេលខ្លី i.e. សមត្ថភាពរបស់សហគ្រាសក្នុងការយកមកវិញនូវកាតព្វកិច្ចបំណុលរយៈពេលខ្លីរបស់ខ្លួនដោយចំណាយលើទ្រព្យសកម្មបច្ចុប្បន្នសុទ្ធ | ដើមទុនធ្វើការសុទ្ធ / ដើមទុនធ្វើការ | បុគ្គល |

ដោយសារប៉ារ៉ាម៉ែត្រទាំងនេះភ្លាមៗ (បង្ហាញក្នុងតារាងតុល្យការនៅចុងបញ្ចប់នៃត្រីមាស) វាត្រូវបានណែនាំឱ្យគណនាវាសម្រាប់រយៈពេលមួយចំនួន។ ជាលទ្ធផល វាអាចបង្កើតជាស៊េរីថាមវន្តនៃសូចនករ និងសន្ទនីយភាព ហើយផ្តល់ឱ្យពួកគេនូវការវាយតម្លៃដែលមានគោលបំណង និងត្រឹមត្រូវជាងមុន។

ការវិភាគសមតុល្យសាច់ប្រាក់ងាយស្រួល

|

ឈ្មោះក្រុមទ្រព្យសកម្ម ដំណើរការគណនា |

តម្លៃ, ពាន់រូប្លិ៍ |

ឈ្មោះក្រុមទទួលខុសត្រូវ នីតិវិធីគណនា |

តម្លៃ, ពាន់រូប្លិ៍ |

តម្លៃនៃអតិរេកការទូទាត់ (កង្វះ), ពាន់រូប្លិ៍។ |

|||||||||

ក្នុងអំឡុងពេលពីរ សហគ្រាសមានលក្ខខណ្ឌតែមួយគត់ដែលមិនបំពេញតាមសមាមាត្រដែលត្រូវការ ពោលគឺទ្រព្យសកម្មរាវបំផុតមិនគ្របដណ្តប់បំណុលបន្ទាន់បំផុត។ លក្ខខណ្ឌដែលនៅសេសសល់ត្រូវបានបំពេញ ដូច្នេះក្រុមហ៊ុនអាចទូទាត់បំណុលរយៈពេលវែងបានទាន់ពេលវេលា ហើយការលើសនៃភាគហ៊ុនលើទ្រព្យសកម្មមិនមែនបច្ចុប្បន្នបង្ហាញថាក្រុមហ៊ុនមានដើមទុនធ្វើការផ្ទាល់ខ្លួន។

ចូរយើងគណនាសមាមាត្រសាច់ប្រាក់ងាយស្រួល (តារាងទី 6) ។

សមាមាត្រសាច់ប្រាក់ងាយស្រួលដាច់ខាតបានថយចុះក្នុងឆ្នាំ 2013 ដោយ 0.01 ហើយមិនបំពេញតាមតម្លៃស្តង់ដារ។ តម្លៃរបស់វាបង្ហាញថាក្រុមហ៊ុនអាចសង 10% នៃបំណុលរយៈពេលខ្លីរបស់ខ្លួន។ ការថយចុះនៃសូចនាករនេះគឺដោយសារតែការកើនឡើងនៃគណនីដែលត្រូវបង់។

តារាង 6

សមាមាត្រសាច់ប្រាក់របស់អង្គការ

|

ឈ្មោះសូចនាករ |

នីតិវិធីគណនា |

តម្លៃស្តង់ដារ |

តម្លៃជាក់ស្តែង |

ផ្លាស់ប្តូរ |

|||

|

សមាមាត្រសាច់ប្រាក់ងាយស្រួល |

|

||||||

|

សមាមាត្រសាច់ប្រាក់បណ្តោះអាសន្ន |

|

||||||

|

សមាមាត្រសាច់ប្រាក់បច្ចុប្បន្ន |

|

||||||

|

សមាមាត្ររលាយសម្រាប់រយៈពេល |

|

||||||

អនុបាតសាច់ប្រាក់ងាយស្រួលបណ្តោះអាសន្នក៏បានថយចុះនៅក្នុងឌីណាមិក (0.94 ក្នុងឆ្នាំ 2013)។ តម្លៃនេះមានន័យថាក្រុមហ៊ុនអាចសង 94% នៃបំណុលដែលជំពាក់។ តម្លៃនៃសមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្នក៏មិនត្រូវនឹងតម្លៃស្តង់ដារដែរ ហើយមានការថយចុះនៅក្នុងឌីណាមិក ប៉ុន្តែតម្លៃនៃសមាមាត្រនេះ លើសពីមួយដែលបង្ហាញថាក្រុមហ៊ុនមានធនធានឥតគិតថ្លៃមួយចំនួនដែលបានបង្កើតពីប្រភពផ្ទាល់ខ្លួន។

សមាមាត្រសារធាតុរំលាយបានកើនឡើងក្នុងរយៈពេលដែលបានវិភាគដោយ 0.04 និងមានចំនួន 1.01 ក្នុងឆ្នាំ 2013 ដែលមានន័យថាក្រុមហ៊ុនមានលំហូរសាច់ប្រាក់លើសពីលំហូរចេញរបស់ពួកគេ។ តម្លៃនៃមេគុណត្រូវគ្នាទៅនឹងតម្លៃធម្មតា និងបង្ហាញពីសមតុល្យនៃលំហូរសាច់ប្រាក់។

នៅក្នុងទីផ្សារសំណង់ និងឧស្សាហកម្ម ក្រុមហ៊ុនធំៗព្យាករណ៍ពីបរិមាណ និងសក្ដានុពលនៃការផលិតមានស្ថេរភាព ដូច្នេះមានឱកាសដើម្បីវាយតម្លៃសមហេតុផលនាពេលអនាគត។ លំហូរសាច់ប្រាក់ក្រុមហ៊ុន។

ដើមទុនដែលបានអនុញ្ញាតរបស់ក្រុមហ៊ុនគឺ 9,933,153,000 (ប្រាំបួនពាន់លាន, ប្រាំបួនរយសាមសិបបីលាន, មួយរយហាសិបបីពាន់) រូប្លិ ដែលបានកំណត់ជាផលបូកនៃតម្លៃបន្ទាប់បន្សំនៃភាគហ៊ុនដែលនៅសល់ និងមានភាគហ៊ុនធម្មតាក្នុងបរិមាណនៃ 9,933,153 (ប្រាំបួនលាន, ប្រាំបួនរយសាមសិបបីពាន់, មួយរយហាសិបបី) PCS ។ (តម្លៃបន្ទាប់បន្សំនៃ 1000 rubles ក្នុងមួយហ៊ុន) ។ ភាគហ៊ុនរបស់ JSC RZDstroy ត្រូវបានចែកចាយរវាងម្ចាស់ភាគហ៊ុនពីរគឺ JSC RZD - 100%-1 share និង JSC Baminvest - មួយភាគហ៊ុន។

ភាគហ៊ុនរបស់ក្រុមហ៊ុនត្រូវបានគ្រប់គ្រងដោយសមាជិកក្រុមប្រឹក្សាភិបាល គណៈកម្មការសវនកម្ម និង អគ្គនាយកបាត់។ បុគ្គលគ្មានម្ចាស់ភាគហ៊ុនទេ។ មិនមានភាគហ៊ុនរបស់ក្រុមហ៊ុននៅក្នុងកម្មសិទ្ធិសហព័ន្ធឬកម្មសិទ្ធិលើមុខវិជ្ជានៃសហព័ន្ធរុស្ស៊ីទេ។ ដូច្នោះហើយនៅលើ ផ្សារហ៊ុនភាគហ៊ុនរបស់ OAO RZDstroy មិនត្រូវបានចែកចាយទេ។

កន្លែងដែលត្រូវទទួលបានបទដ្ឋាន ឬជាទូទៅដើម្បីធ្វើការសន្និដ្ឋានអំពីមេគុណ។ សាច់ប្រាក់ងាយស្រួល

សហ។ សាច់ប្រាក់ងាយស្រួល 1.06

សហ។ សាច់ប្រាក់ងាយស្រួល 1.05

សហ។ សាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន 1.67

មានអ្វីខុស។ សហ។ សាច់ប្រាក់ងាយស្រួលដាច់ខាតមិនអាចមានច្រើនជាងនេះទេ។ សាច់ប្រាក់រហ័ស។ ប៉ុន្តែជាទូទៅ - ប្រសិនបើលើសពីមួយ នោះអ្វីៗគឺល្អ - វាមានន័យថាក្រុមហ៊ុនមានប្រាក់គ្រប់គ្រាន់ដើម្បីបំពេញកាតព្វកិច្ចបច្ចុប្បន្នទាំងអស់។

មធ្យោបាយងាយស្រួលបំផុតដើម្បីមើលច្បាប់ និងអ្វីៗផ្សេងទៀតនៅលើគេហទំព័រនេះ។

Pavel Preobrazhensky

សមាមាត្រសាច់ប្រាក់ងាយស្រួលត្រូវបានគណនាជាសមាមាត្រនៃសាច់ប្រាក់សរុប និងការវិនិយោគរយៈពេលខ្លីទៅនឹងបំណុលរយៈពេលខ្លី (បំណុល)។ ដើម្បីគណនាសមាមាត្រសាច់ប្រាក់ងាយស្រួលដាច់ខាត ទិន្នន័យពីតារាងតុល្យការរបស់សហគ្រាសត្រូវបានទាមទារ។ នៅក្នុងសមាសភាពនៃទ្រព្យសកម្ម នៅពេលគណនាសមាមាត្រសាច់ប្រាក់ងាយស្រួលដាច់ខាត មានតែសាច់ប្រាក់ប៉ុណ្ណោះដែលត្រូវយកមកពិចារណា៖

Kal \u003d (DS + KFV) / TO,

កន្លែង: Cal - ហាងឆេង។ សាច់ប្រាក់ជាក់ស្តែង; DS - សាច់ប្រាក់; KFV - ការវិនិយោគហិរញ្ញវត្ថុរយៈពេលខ្លី; TO - បំណុលបច្ចុប្បន្ន។

តម្លៃធម្មតានៃសមាមាត្រសាច់ប្រាក់ងាយស្រួលត្រូវបានចាត់ទុកថាមានយ៉ាងហោចណាស់ 0.2 ។ ដូច្នេះជាមួយនឹងសមាមាត្រសាច់ប្រាក់ងាយស្រួលដាច់ខាតនៃ 0.2, 20% នៃបំណុលរយៈពេលខ្លីអាចត្រូវបានសងជារៀងរាល់ថ្ងៃ។

...

រូបមន្តគណនាសម្រាប់សមាមាត្រសាច់ប្រាក់ងាយស្រួលរហ័ស៖

Kbl \u003d (KDZ + KFV + DS) / (KP-Dbp-RPR),

កន្លែង៖ Kbl - មេគុណ។ សាច់ប្រាក់រហ័ស; KDZ - បំណុលរយៈពេលខ្លី; KFV - ការវិនិយោគហិរញ្ញវត្ថុរយៈពេលខ្លី; DS - សាច់ប្រាក់; KP - បំណុលរយៈពេលខ្លី; Dbp - ប្រាក់ចំណូលពន្យាពេល; RPR - ទុនបម្រុងសម្រាប់ការចំណាយនាពេលអនាគត។

អត្ថន័យនៃសមាមាត្រសាច់ប្រាក់ងាយស្រួលរហ័សគឺជាសមត្ថភាពរបស់ក្រុមហ៊ុនក្នុងការសងបំណុលយ៉ាងឆាប់រហ័សក្នុងករណីមានការលំបាកទាក់ទងនឹងការលក់ផលិតផលសំខាន់ៗរបស់ក្រុមហ៊ុន។

...

អាស្រ័យលើឧស្សាហកម្មតម្លៃនៃសមាមាត្របច្ចុប្បន្នត្រូវបានចាត់ទុកថាអាចទទួលយកបានក្នុងចន្លោះពី 1.5 ដល់ 2.4 ។ សមាមាត្រសាច់ប្រាក់បច្ចុប្បន្នកាន់តែធំ ភាពរលាយរបស់ក្រុមហ៊ុនកាន់តែខ្ពស់។ ទោះជាយ៉ាងណាក៏ដោយ តម្លៃខ្ពស់ហួសហេតុនៃសមាមាត្រសាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្នអាចបង្ហាញពីរចនាសម្ព័ន្ធដើមទុនមិនសមហេតុផលរបស់ក្រុមហ៊ុន

Ktl \u003d (OA + DZd + ZU) / KO

កន្លែង៖ Ktl - មេគុណ។ សាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន; ОА - ទ្រព្យសកម្មបច្ចុប្បន្ន; DZd - បំណុលរយៈពេលវែង; ZU - បំណុលរបស់ស្ថាបនិកលើការរួមចំណែកដល់ ដើមទុនដែលបានអនុញ្ញាត; KO - បំណុលរយៈពេលខ្លី។

...

សហ។ សាច់ប្រាក់ងាយស្រួលដាច់ខាត 1.06 - ប្រាប់យើងថាក្រុមហ៊ុនអាចសងបំណុលរយៈពេលខ្លីទាំងអស់នៅថ្ងៃបច្ចុប្បន្ន លើសពីនេះ វាមិនកំណត់សូម្បីតែការចំណាយនៃថ្ងៃនេះចាប់តាំងពី Kal > 1 ។ / ហើយ Cal របស់អ្នកគឺច្រើនជាងមួយ? :) :) :) /

សហ។ សាច់ប្រាក់ងាយស្រួលរហ័ស 1.05 - បង្ហាញថាក្រុមហ៊ុនមិនជួបប្រទះការលំបាកផ្នែកហិរញ្ញវត្ថុក្នុងការគ្របដណ្តប់ការចំណាយអកម្មរយៈពេលខ្លី (ការវិនិយោគ)។

សហ។ សាច់ប្រាក់ងាយស្រួលបច្ចុប្បន្ន 1.67 - បង្ហាញថាសហគ្រាសទាំងមូលមានផលចំណេញច្រើន (ចាប់តាំងពីវាមានច្រើនជាង 1.5) ហើយរចនាសម្ព័ន្ធដើមទុនរបស់សហគ្រាសសន្មតថាសមហេតុផល (ចាប់តាំងពីវាតិចជាង 2.4 ដើម្បីសន្មតថាដកវាចេញ។ អ្នកត្រូវមើលសមាមាត្រ OA / KO - ប្រសិនបើវា - មិនតិចជាង 1 - នោះអ្វីៗទាំងអស់គឺមិនអីទេ) ។

...

(ខ្ញុំទុកនៅក្នុងជួរឈរប្រភព - តំណ - អ្វីដែលនឹងបង្ហាញសម្រាប់ការមើល - នេះគឺជាលេខកូដ - ការដកការទទួលខុសត្រូវចំពោះតំណភ្ជាប់ចេញពីគេហទំព័រ ដូច្នេះអ្នកសម្របសម្រួលមិនពិនិត្យវាទេ គេហទំព័រនឹងចេញទំព័រមួយជាមួយនឹងការព្រមានជាមុន។ ហើយអ្នកអាចធ្វើតាមតំណពីវា។ ប្រសិនបើអ្នកត្រូវការប្រើវា - ដូច្នេះអ្នកសរសេរវា ហើយនៅចុងបញ្ចប់ ជំនួសឱ្យពងក្រពើ - តំណរបស់អ្នក។ )

- ទាញយកដោយឥតគិតថ្លៃ")