En los últimos 50 años, el mercado mundial de fertilizantes minerales ha aumentado casi 5 veces y su volumen alcanza más de $ 70 mil millones.Su desarrollo es estable y progresivo sin caídas significativas, lo que es causado por factores tales como la reducción del recurso de libre las áreas sembradas en el mundo, el crecimiento de la población mundial, el aumento de los requisitos de calidad de los productos, la penetración de los productos agrícolas en el mercado energético. Todo ello exige mayores rendimientos de las tierras de cultivo y conlleva un consumo creciente de fertilizantes de todo tipo.

El volumen de producción mundial de fertilizantes minerales en 2007 fue de 169 millones de toneladas en términos de contenido nutrientes, que es un 3% superior al nivel de 2006.

La industria mundial de fertilizantes minerales se caracteriza por una serie de características:

dependencia directa de la producción de la disponibilidad y regularidad del suministro de materias primas: gas natural, carbón, nafta (para la producción de fertilizantes nitrogenados), fosfatos (para la producción de fertilizantes fosfatados) y sales potásicas (para la producción de fertilizantes potásicos) ,

producción intensiva en capital

concentración de la producción cerca de fuentes de materias primas (por ejemplo, plantas de fertilizantes potásicos) o mercados,

tendencia a construir empresas con una gran capacidad unitaria para reducir el costo de producción por unidad productos terminados,

una parte importante de las exportaciones en la producción mundial de fertilizantes minerales (cloruro de potasio - alrededor del 80%, fertilizantes fosfatados (fosfato monoamónico y fosfato diamónico) - más del 40%, nitrato de amonio - más del 25%, urea - alrededor del 23%) debido a la distribución geográfica desigual recursos naturales en países y regiones del mundo.

Hoy, los mayores productores de fertilizantes minerales del mundo son China, que controla el 21% del mercado, EE.UU. (13%), India (10%), Rusia (8%) y Canadá (8%). A últimos años La influencia de Estados Unidos en el mercado mundial de fertilizantes está cayendo. Desde 2006 la mayoría gran actuación el crecimiento lo demuestran los mercados de los países El sudeste de Asia y América Latina.

Como se señaló anteriormente, los centros para la producción de fertilizantes de fosfato y nitrógeno se distribuyen en las áreas de consumo y potasa, en las áreas de extracción de materias primas. De acuerdo con esto, hoy en día los mayores productores de fertilizantes que contienen nitrógeno y fósforo son regiones y países consumidores: Asia (China e India) y América del norte(EE. UU.), y los productores de fertilizantes potásicos son países que tienen materias primas: Canadá, Rusia y Bielorrusia.

O alto grado La concentración de la producción de fertilizantes minerales y sus materias primas se evidencia en el hecho de que 15 países concentran casi el 80% de la producción mundial de amoníaco, que se destina a la producción de fertilizantes nitrogenados. El 85% de la producción mundial de mineral de fosfato se concentra en 7 países. Más del 85% del cloruro de potasio del mundo se produce en 6 países.

Las características de la ubicación de las capacidades para la producción de fertilizantes minerales determinan sus flujos de productos básicos en el mercado mundial. En particular, si se exportan fertilizantes nitrogenados, según el tipo, en promedio, alrededor del 25-40% de la producción mundial, fosfato - 35-50%, luego potasa - 80%. En términos del 100% del nutriente, la participación de los fertilizantes potásicos en las exportaciones mundiales de fertilizantes es del 60%.

Para países de Europa del Este, incluida Rusia, la situación es algo diferente de la situación mundial, cuando la mayoría de los fertilizantes nitrogenados producidos no se consumen, sino que se exportan. Como resultado, en este momento Los países de Europa del Este son los mayores exportadores de fertilizantes nitrogenados. Esto se debe al hecho de que antes del colapso de la URSS, este sector de producción, que también trabajaba para el consumo interno, dejó de tener demanda en el país: el volumen de consumo de fertilizantes disminuyó varias decenas de veces. Por lo tanto, la industria se vio obligada a reorientarse hacia las exportaciones.

El volumen del comercio internacional de fertilizantes minerales y materias primas para su producción aumenta cada año. Solo en 2005, el volumen de las importaciones de amoníaco, carbamida, fosfato diamónico y azufre aumentó un 7%, 3%, 8% y 4%, respectivamente, con respecto al nivel de 2004. Esto se debe precisamente a que la geografía de consumo y producción de fertilizantes minerales no coincide. Los mercados con mayor capacidad y crecimiento se ven privados o insuficientemente provistos de sus propias instalaciones de producción.

En la última década del siglo XX, el mercado mundial de fertilizantes minerales se ha convertido en uno de los más consolidados y altamente competitivos. A Europa Oriental 80% producción total los fertilizantes están controlados por 8 grandes empresas, en EE.UU. el 60% de los fertilizantes nitrogenados son suministrados por 5 empresas. A países en desarrollo la producción de fertilizantes se concentra en manos de unas pocas empresas estatales o estatales. En Rusia, hasta el 90% de los fertilizantes de potasio y fósforo son suministrados por 6 empresas, mientras que la producción de fertilizantes nitrogenados está controlada por OAO Gazprom.

El mayor proveedor de fertilizantes minerales para el mercado mundial es PotashCorp, seguido de Mosaic. Los diez primeros también incluyen Belaruskali, OCP, Agrium, Israel Chemicals, Yara, Uralkali, Silvinit. Otros fabricantes importantes incluyen Sinochem (China), IFFCO (India), Eurochem (Rusia), Phosagro (Rusia), SAFCO ( Arabia Saudita), Egyptian Fertilizer Company (EFC), Arab Fertilizer and Chemicals Company (AFCCO) (Egipto), Togliattiazot (Rusia), Cherkasy (Ucrania) y Koch (EE. UU.).

Volúmenes de producción de fertilizantes minerales por parte de los mayores productores

07.12.2014

Las principales características del mercado ruso de fertilizantes son tanto su monopolización como su independencia de las importaciones, así como su gran orientación hacia la exportación. Alrededor del 70% de los productos fabricados en nuestro país se abastecen al mercado exterior; Por lo tanto, el mercado nacional de fertilizantes, en primer lugar, depende en gran medida de las tendencias mundiales y, en segundo lugar, participa activamente en la configuración de la situación del mercado mundial.

Diagrama 1. La participación de las importaciones en el mercado ruso de fertilizantes en en especie en 2013, %

Por ejemplo, después de que Uralkali* de Rusia, uno de los productores de fertilizantes más grandes del mundo con una participación de mercado del 23 % (y una participación del 43 % en el mercado de exportación de potasa), abandonó el comercio conjunto con Belaruskali, los precios mundiales de la potasa se desplomaron. Las empresas de potasa disminuyeron. Cada uno de los productores de este tipo de fertilizante trató de aumentar su cuota de mercado, y por primera vez en muchos años hubo un exceso de oferta, lo que provocó una reducción de las exportaciones rusas de fertilizantes potásicos en un 25,2 % en 2013, mientras que la oferta de fertilizantes de nitrógeno y fósforo de Rusia aumentó. La participación de mercado del jugador más grande también disminuyó, sin embargo, ya en 2014, Uralkali, después de haber cambiado su estrategia de "precio sobre volumen" para maximizar las ganancias, restauró su participación de mercado histórica.

* Los ingresos de OJSC Uralkali en el primer semestre de 2014 aumentaron un 7 % en comparación con el primer semestre de 2013 y ascendieron a USD 1.726 millones. El EBITDA disminuyó un 12% a USD 767 millones, el margen EBITDA disminuyó a un 58%. La utilidad neta disminuyó un 7% en comparación con el primer semestre de 2013 y ascendió a USD 370 millones. El volumen de producción de OJSC Uralkali aumentó un 33% en comparación con el primer semestre de 2013 y ascendió a 6,0 millones de toneladas de cloruro de potasio. Las ventas aumentaron un 42% a 6,1 millones de toneladas de cloruro de potasio.

Actualmente, a pesar del estancamiento de los precios de los fertilizantes de potasa al nivel de principios de 2014 ($ 350 por tonelada), es muy probable que el indicador disminuya, pero la dinámica de los precios de la potasa dependerá en gran medida de los términos del contrato entre Uralkali y China. .

La caída de los precios mundiales de los fertilizantes en su conjunto provocó una disminución de la rentabilidad de los mayores productores de fertilizantes rusos en 2013: Phosagro, Acron*, Eurochem y Uralchem*. Los precios de los fertilizantes fosfatados cayeron un 10% a $441 por tonelada, los de la urea a $315 por tonelada, lo que corresponde al nivel de la poscrisis de 2010. Y si las ventas de fertilizantes fosfatados se vieron afectadas por la devaluación de la rupia y una disminución en la demanda de productos en la India, así como un retraso en el consumo por mercado doméstico Estados Unidos, los precios mundiales de la carbamida se vieron afectados negativamente por la disminución de los derechos de exportación en China.

Según nuestras estimaciones, en 2014 los precios de la urea se mantendrán al nivel de 2013, una ligera presión sobre el indicador es posible sólo si grandes volúmenes exportación de China.

* Los ingresos del Grupo Acron en el primer semestre de 2014 aumentaron un 4,3 % en comparación con el primer semestre de 2013 y ascendieron a RUB 35.746 millones. El EBITDA disminuyó un 2,6% a RUB 8.586 millones, mientras que el margen EBITDA fue del 24% (2 puntos porcentuales menos que en el mismo período de 2013). El beneficio neto ascendió a 6550 millones de rublos. (USD 187 millones), un 25% más que en 2013. La deuda neta aumentó un 3% y ascendió a RUB 37.891 millones. ($1,127 millones).

* En la primera mitad de 2014, los ingresos de OJSC UCC Uralchem disminuyeron un 8,7% en comparación con la primera mitad de 2013 y ascendieron a 36.536,9 millones de rublos. El EBITDA ajustado ascendió a 11,57 mil millones de rublos, es decir, disminuyó un 17 % en comparación con 2013. El margen EBITDA durante 6 meses de 2014 ascendió al 32 % de los ingresos (esto es 1 p.p. menos que en el mismo período de 2013). El beneficio neto ascendió a 1,23 mil millones de rublos. en comparación con 8,02 mil millones de rublos. en el primer semestre de 2013

La disminución de las ganancias netas y operativas se debe a los costos del servicio de la deuda de la empresa, un fuerte aumento en el tipo de cambio del dólar estadounidense en el primer trimestre de este año, así como el cierre forzoso de OJSC Voskresensk Mineral Fertilizers.

Después de la caída de los precios en el mercado de la potasa y el deterioro de las perspectivas del mercado de los fertilizantes nitrogenados debido al riesgo de reducción de las compras por parte de las empresas indias y el aumento de la oferta de China, en 2014 los inversores se dirigieron al mercado de los fertilizantes fosfatados con gran atención, como resultado de los cuales los precios de las acciones de los mayores productores de fertilizantes fosfatados durante años han crecido significativamente. Esta dinámica también se explica por la expectativa de un aumento a largo plazo de la demanda de fertilizantes fosfatados en India.

Por ejemplo, Phosagro*, el cuarto mayor productor mundial de materias primas de fósforo, ha subido su precio en la Bolsa de Valores de Londres en casi un tercio durante el año; sin embargo, todavía está por debajo del máximo histórico alcanzado en abril de 2013. American Mosaic, el segundo mayor productor mundial de fertilizantes fosfatados, uno de los principales productores de potasa, ha subido de precio un 6,8%. A modo de comparación, Uralkali perdió el 20% de su capitalización.

* Los ingresos de Phosagro durante los primeros 6 meses de 2014 aumentaron un 6% a RUB 56.702 millones. en comparación con RUB 53.715 millones. en el primer semestre de 2013 debido a un aumento del 4 % en las ventas de fertilizantes y un aumento en los ingresos de exportación por tonelada de DAP/MAP y NPK de más del 6 % y el 2 %, respectivamente. El EBITDA en el primer semestre de 2014 ascendió a RUB 16.219 millones, un aumento interanual del 17 % El margen EBITDA fue del 29 % en comparación con el 26 % en el primer semestre de 2013. El beneficio neto aumentó un 70 % durante el período y ascendió a 8.100 millones de rublos.

Exportación de fertilizantes

Para el volumen de las exportaciones rusas de fertilizantes en términos físicos en 2008-2014. caracterizado por una dinámica multidireccional; Así, se registró un aumento del indicador en 2010 y 2012, y en el año de crisis de 2009, por el contrario, se suministraron fertilizantes al mercado externo en 3,5 millones de toneladas (o 14%) menos que en 2008.

Tras la reducción en 2013 de los suministros a otros países a 27,4 millones de toneladas, según analistas de Intesco Research Group, en 2014 se espera que las exportaciones crezcan en unos 1,8 millones de toneladas.

Gráfico 1. Dinámica de las exportaciones rusas de fertilizantes en términos físicos en 2008–2014*, miles de toneladas

Fuente: Grupo de Investigación Intesco

Los líderes en la estructura de las exportaciones de fertilizantes en términos de volumen son consistentemente los fertilizantes nitrogenados. Alrededor de una cuarta parte de los productos exportados son fertilizantes potásicos. Los fertilizantes de fósforo se exportan como máximo el 0,05% del total de fertilizantes nacionales exportados.

Brasil es el principal importador de fertilizantes rusos: en 2013 importó cerca de 5 millones de toneladas de productos. Las entregas a China disminuyeron de 3,4 millones de toneladas en 2008 a 2,9 millones de toneladas en 2013. Y el 10,4% de los fertilizantes domésticos fueron comprados por Estados Unidos.

mercado doméstico

El mercado nacional de fertilizantes se caracteriza por un bajo nivel de consumo. Actualmente, se utilizan alrededor de 38 kg de sustancia activa por hectárea de tierra cultivada en Rusia, mientras que el mismo indicador en Europa y EE. UU. es de 130-140 kg. Hay varias razones para el bajo consumo en el mercado ruso.

En primer lugar, esto se debe a las limitaciones genéticas inherentes a las variedades de cultivos agrícolas que se cultivan en Rusia. Es decir, el uso de fertilizantes no da el efecto que se logra cuando se usan para variedades europeas. Al mismo tiempo, las variedades de países europeos no son aplicables en Rusia, ya que están diseñados para un clima más cálido y templado.

En segundo lugar, después de la adhesión de Rusia a la OMC, se cancelaron los subsidios para fertilizantes a los productores agrícolas rusos: en tal situación, incluso la caída de los precios mundiales de los fertilizantes potásicos no tuvo un efecto significativo en los agricultores. La situación se ve agravada por la ausencia de un sistema para otorgar préstamos baratos ya largo plazo a los productores agrícolas nacionales.

En 2009-2011 el volumen del mercado ruso de fertilizantes aumentó, alcanzando su valor máximo- 12,6 millones de toneladas - en 2011. En 2012 se observó una tasa de crecimiento negativa, y en valores absolutos el indicador disminuyó en 3,4 millones de toneladas. Una disminución tan significativa en el volumen del mercado ruso se debe a desfavorable condiciones naturales y, en consecuencia, una disminución de la demanda de fertilizantes en el país. Sin embargo, en 2013, el indicador aumentó en un tercio, lo que se explica por la caída de los precios de los fertilizantes potásicos en el mercado mundial y la reducción de las exportaciones de fertilizantes nacionales. La tasa de crecimiento esperada en 2014 es del 2,5%.

Producción

En el período 2009-2011 En Rusia, hubo un aumento en la producción de fertilizantes minerales. En 2010, la producción ascendió a 37,2 millones de toneladas, un 23% más que el año anterior. En 2011, la tasa de crecimiento se desaceleró al 7%. El año seco 2012 fue el único valor negativo indicador. Para el valor de 2013-2014. caracterizado por estancamiento; Así, según Intesco Research Group, el volumen máximo de producción de fertilizantes del período analizado se alcanzará en 2014 y ascenderá a 41,7 millones de toneladas de productos.

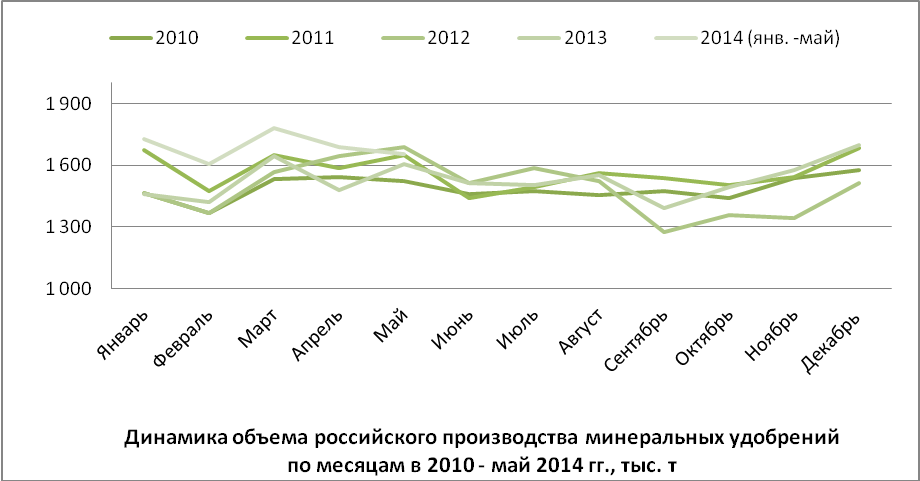

Debido a las especificidades del uso de fertilizantes minerales en agricultura la dinámica de sus volúmenes de producción tiene un marcado carácter estacional. Básicamente, los fertilizantes se aplican al suelo en primavera u otoño, y sus compras se realizan en febrero-mayo o noviembre-diciembre. Valor más bajo La producción de fertilizantes se logra en verano y al final del invierno. El aumento de la producción se produce en marzo y mayo, tras lo cual se inicia un periodo de reducción de la producción en los meses de verano y principios de otoño. Además, hay un aumento moderado en la producción hasta noviembre-diciembre, cuando el indicador alcanza otro máximo. Para febrero, el mercado se estabiliza nuevamente y alcanza el nivel del período de verano.

Gráfico 2. Dinámica de volumen producción rusa fertilizantes minerales por meses en 2010 - mayo 2014, miles de toneladas

Los químicos de fertilizantes químicos hacen una contribución significativa a la solución problema mundial proporcionar alimento a la población de la Tierra. fabricantes rusos Fertilizantes minerales participa activamente en el proceso de integración global, suministrando anualmente millones de toneladas de fertilizantes nitrogenados, fosforados y potásicos a diversos países del mundo.

En 2015, el volumen de las exportaciones de fertilizantes minerales ascendió a 16 millones de toneladas, mientras que la participación de Rusia estaba al nivel de: en el mercado de fertilizantes nitrogenados - 5,2%, fertilizantes fosfatados - 6,3%, fertilizantes potásicos - 24,1%.

Este artículo presenta los principales indicadores del desarrollo del mercado mundial de fertilizantes minerales en 2015/16. y evaluación organización Internacional IFA su balance a medio plazo hasta 2020.

Consumo mundial de fertilizantes en 2015/16 ascendió a 181 millones. debido a la recesión económica general y la sequía en algunas partes del mundo (sur y sudeste de Asia, América Latina y África) disminuyó un 1%. Sin embargo, la evaluación del mercado por especialistas de la organización internacional IFA en 2016/17. parece bastante optimista: se espera que la demanda crezca un 2,9% (Cuadro 1). Las razones para el optimismo son cierta mejora en la situación económica y condiciones climáticas más favorables.

Tabla 1. Consumo de fertilizantes en el mundo, miles de toneladas (p.v.)

|

Total |

||||

|

Tasa de incremento |

||||

|

Tasa de incremento |

||||

|

2016/17 (evaluación) |

||||

|

Tasa de incremento |

Fuente:Perspectivas de fertilizantes 2016-2020 , IFA.

En el mediano plazo, hasta 2020, el mercado de fertilizantes minerales mostrará un aumento moderado y, al 80% de la capacidad utilizada, alcanzará los 199 millones de toneladas (a.m.) (Cuadro 2), o 270 millones de toneladas en volumen físico. Para el periodo 2016-2020 las inversiones en la industria ascenderán a 130 mil millones de dólares, se pondrán en marcha más de 150 nuevas capacidades, es decir la capacidad mundial aumentará en más de 150 millones de toneladas.

Tabla 2. Pronóstico a mediano plazo para el desarrollo de la producción de fertilizantes minerales

en el mundo, miles de toneladas (p.w.)

|

Total |

||||

|

2020/21 (pronóstico) |

||||

|

Tasa de incremento |

Fuente:Fertilizer Outlook 2015-2019, IFA.

El principal incremento en la demanda de fertilizantes se producirá en África (3,6%), Sur de Asia (2,9%), América Latina (2,8%), principalmente en Brasil y Argentina.

Capacidad de producción amoníaco para 2020 aumentará un 10% en comparación con 2010 - hasta 230 millones de toneladas de NH 3 . Las principales capacidades se introducirán en China, Indonesia, EE. UU., Argelia, Egipto y Nigeria. El aumento de la capacidad de producción de amoníaco está determinado por la ampliación de la base productiva para la producción de carbamida, que representa el 55% del mercado de fertilizantes nitrogenados.

Durante los próximos cinco años, el 97% de la capacidad de producción de amoníaco prevista operará en gas natural, aunque en China, a pesar de la racionalización de la producción, el 78% de la capacidad seguirá utilizando carbón (actualmente el 82% de las plantas de amoniaco funcionan con esta materia prima).

Potencia de admisión global urea para el periodo 2015 - 2020 aumentará en un 10% - hasta 229 millones de toneladas Aproximadamente el 35% de los nuevos proyectos se implementarán en el este de Asia, el 18% - en África y el 15% en América del Norte. Se espera que se pongan en marcha un total de 60 nuevos proyectos para la producción de carbamida, de los cuales 20 se pondrán en marcha en China.

La demanda de urea en 2020 se estima en 208 millones de toneladas, es decir crecerá un 2,5% anual, con un crecimiento de la demanda industrial más de cuatro veces superior al del sector de fertilizantes. La principal demanda de carbamida industrial se espera en China y Europa, para fertilizantes de urea, en la región del sur de Asia.

Con los parámetros de desarrollo previstos del mercado global de carbamida, la utilización de la capacidad será del 90% en general, es decir, el mercado estará equilibrado.

En el mercado materias primas de fosfato Se espera que la oferta aumente en un 11% - a 250 millones de toneladas, mientras que el 80% del aumento del volumen de 35 millones de toneladas provendrá de la ampliación de la base productiva en Marruecos, Arabia Saudí, Jordania y China.

Capacidad de producción mundial ácido fosfórico para el periodo 2015 - 2020 aumentará un 13% - hasta 65,3 millones de toneladas por la puesta en marcha de 30 nuevas instalaciones productivas, y ¾ de ellas en China. Además, se implementarán nuevos proyectos en Marruecos, Arabia Saudita y Brasil. La demanda de ácido fosfórico hasta 2020 crecerá un 2,5% anual.

Durante el periodo 2015 - 2020 Se prevé la puesta en marcha de 30 nuevas capacidades productivas fertilizantes fosfatados , lo que resultó en un aumento en la capacidad mundial de 7 millones de toneladas (a.m.) - hasta 52 millones de toneladas (d.m.). Aproximadamente la mitad de la nueva capacidad se introducirá en China y Marruecos. Además, se implementarán nuevos proyectos en Arabia Saudita, Brasil e India.

Mercado fertilizantes potásicos , que mostró la mayor dinámica en años anteriores, en 2015 - 2020 continuará desarrollándose activamente: se espera que se implementen 25 proyectos, de los cuales cuatro grandes proyectos greenfield están en Canadá, Rusia y Bielorrusia. La capacidad global de producción de fertilizantes potásicos en 2020 se estima en 64,5 millones de toneladas (a.m.), es decir, aumentará con respecto a 2015 en un 22%.

Se espera que la demanda de fertilizantes potásicos en 2020 alcance los 51,6 millones de toneladas, es decir, aumentará en un 2,1% por año, y la utilización de la capacidad será del 80%.

Producción azufre en el mundo en 2020 se espera que esté en el nivel de 72 millones. aumentará un 4% anual. Los principales proyectos se implementarán en Qatar, Rusia, Arabia Saudita y Turkmenistán. En EE. UU. también se espera que aumente la producción de azufre, lo que provocará una disminución de sus importaciones.

La oferta/demanda de azufre en 2020 ascenderá a 69 millones. las capacidades se cargarán en un 96%, lo que está determinado por el crecimiento de la demanda de los productores de ácido sulfúrico.

En mesa. 3 regiones están representadas - exportadores de los principales tipos de fertilizantes minerales en 2014. De ello se deduce que la participación de los países de la CEI en el mercado mundial de amoníaco estaba en el nivel del 24%, carbamida - en el nivel del 16%, nitrato de amonio - en el nivel de 63% (posición de monopolio), DAP - al nivel del 10% y fertilizantes potásicos - al nivel del 40%.

Tabla 3 Volúmenes de exportación de los principales tipos de fertilizantes minerales por regiones

en 2014, miles de toneladas (p.v.)

|

Amoníaco |

Urea |

Nitrato de amonio |

cloruro de potasio |

||

|

Europa Oriental |

|||||

|

Europa Central |

|||||

|

CEI (con Ucrania) |

|||||

|

América del norte |

|||||

|

Asia occidental |

|||||

|

mundo, total |

Fuente:IFA, 2015.

En mesa. 4 muestra los mercados regionales para los principales tipos de fertilizantes minerales, que tienen diferencias significativas en términos de capacidad. Entonces, los mercados de ventas con mayor capacidad son:

- para amoníaco: los países de América del Norte (EE. UU.) Y la UE;

- para carbamida: países de América del Norte (EE. UU.), América Latina (Brasil), países del sur de Asia (India) y países de la UE;

- para nitrato de amonio - los países de América Latina;

- para DAF - países del sur de Asia (India), países de la UE;

- para cloruro de potasio: países de Asia oriental (China), América Latina, América del Norte (EE. UU.) y países de la UE.

Tabla 4Volúmenes de importación de los principales tipos de fertilizantes minerales por regiones en 2014, miles de toneladas (p.m.)

|

Amoníaco |

Urea |

Nitrato de amonio |

cloruro de potasio |

||

|

Europa Oriental |

|||||

|

Europa Central |

|||||

|

CEI (con Ucrania) |

|||||

|

América del norte |

|||||

|

America latina |

|||||

|

Asia occidental |

|||||

|

Asia del Sur |

|||||

|

este de Asia |

|||||

|

mundo, total |

El mercado de fertilizantes minerales es uno de los pocos mercados mundiales altamente competitivos en los que Rusia participa como un jugador de pleno derecho, ocupando posiciones de liderazgo e influyendo en la situación general del mercado.

La producción mundial total de fertilizantes minerales se caracteriza por un crecimiento anual lento pero estable. En 2010 se produjeron en el mundo alrededor de 183 millones de toneladas de todo tipo de fertilizantes minerales. En promedio, la producción está creciendo un 3-4% por año, la única excepción fue 2009.

Según la Academia de Coyuntura mercados industriales, los mayores productores de fertilizantes minerales del mundo son China, que controla el 21 % del mercado, EE. UU. (13 %), India (10 %), Rusia (8 %) y Canadá (8 %). En los últimos años, la influencia de Estados Unidos en el mercado mundial de fertilizantes ha ido cayendo, pero la influencia de los países del Sudeste Asiático y América Latina ha ido creciendo.

El mayor proveedor de fertilizantes minerales para el mercado mundial es PotashCorp, seguido de Mosaic. Los diez primeros también incluyen Belaruskali, OCP, Agrium, Israel Chemicals, Yara, Uralkali, Silvinit. Otros fabricantes importantes incluyen Sinochem (China), IFFCO (India), Eurochem (Rusia), Phosagro (Rusia), SAFCO (Arabia Saudita), Egyptian Fertilizer Company (EFC), Arab Fertilizer and Chemicals Company (AFCCO) (Egipto), Togliattiazot (Rusia), Cherkasy (Ucrania) y Koch (EE.UU.).

En la última década del siglo XX. El mercado mundial de fertilizantes minerales se ha convertido en uno de los más consolidados y altamente competitivos. Y esto no es sorprendente, ya que la producción de fertilizantes es intensiva en capital. En Europa Occidental, 8 grandes empresas controlan el 80% de la producción total de fertilizantes, en EE.UU. el 60% de los fertilizantes nitrogenados son suministrados por 5 empresas. En los países en desarrollo, la producción de fertilizantes se concentra en manos de unas pocas empresas estatales o administradas por el estado. Hoy en Rusia, el 50% de todos los tipos de fertilizantes son producidos por 4-5 empresas.

Producción y fabricantes

La industria química rusa tiene alrededor de 40 fabricantes de diversos fertilizantes minerales. Aproximadamente el 60% del volumen total de fertilizantes producidos recae en complejos (o complejos): nitrógeno-fósforo, nitrógeno-potasio-fósforo, etc. El 40% restante ingresa al mercado como un componente: nitrógeno, potasio o fósforo. La mayoría de mercado de fertilizantes de un solo componente (más del 50%) recae en la potasa. Casi el 50% de los fertilizantes de entrada producidos en Rusia son nitrógeno, 30% potasa y 20% fósforo.

Pestaña. 1. Principales productores de fertilizantes minerales y producción total por tipo en 2009

|

Compañía |

Región |

Producción en 2009 |

||||||

|

Nitrógeno |

Fosfórico |

Potasa |

Líquido |

Complejo |

Total |

|||

|

OJSC "Silvinit" | ||||||||

|

JSC "Uralkali" |

región de permanente | |||||||

|

OJSC "Amofos" |

Óblast de Vologodskaya | |||||||

|

JSC "Akron" |

región de novgorod | |||||||

|

OAO Nevinnomyssky Azot |

Región de Stavropol | |||||||

|

Novomoskóvskaya sociedad Anónima OJSC "Azote" | ||||||||

|

Fertilizantes minerales OJSC Balakovo |

Región de Saratov | |||||||

|

OJSC "Minudobreniya" |

Región de Vorónezh | |||||||

|

OJSC "Azote" |

región de permanente | |||||||

|

Kemerovo OJSC "Azot" |

Kémerovo | |||||||

|

OJSC Dorogobuzh |

Región de Smolensk |

| ||||||

|

OJSC "ZMU KCCW" |

Región de Kírov | |||||||

|

JSC "Kuibyshevazot" | ||||||||

|

Fosforita Industrial Group LLC | ||||||||

|

JSC "Togliattiazot" |

Región de Samara | |||||||

|

JSC " fertilizantes minerales» |

región de permanente | |||||||

|

JSC "Salavatnefteorgsintez" |

Bashkortostán | |||||||

|

Agro-Cherepovets LLC |

Óblast de Vologodskaya | |||||||

|

región de Moscú | ||||||||

|

EuroChem-Belorechenskiye Mineral Fertilizers LLC | ||||||||

|

Otras empresas | ||||||||

Fuente: ABARUS Market Research según el Servicio de Estadísticas del Estado Federal de la Federación Rusa.

Distribución territorial de la producción

Las características de la tecnología de producción de fertilizantes son tales que la producción de fertilizantes de fosfato y nitrógeno generalmente se concentra más cerca de las áreas de ventas, y los fertilizantes de potasio, a las áreas de extracción de materias primas. ruso distribución geográfica La producción de fertilizantes tiene líderes pronunciados. Casi el 40% está "tomado" por el Territorio de Perm, donde se encuentran los dos mayores productores de fertilizantes potásicos - Silvinit y Uralkali, que durante 2011 prometen convertirse en una sola entidad, así como OAO Azot. Otra participación ligeramente menos impresionante del 11% corresponde a Región de Vólogda. Ammofos OJSC y Agro-Cherepovets LLC se encuentran allí.

Arroz. 1. Distribución de la producción de fertilizantes minerales en la Federación Rusa por distritos, 2010,%.

Por lo tanto, resulta que más de la mitad de la producción de todos los fertilizantes en Rusia se distribuye entre cinco participantes, dos de los cuales en un futuro muy cercano pueden formar una empresa: OJSC Silvinit tiene la intención de completar el segundo trimestre. 2011 para incluir OJSC Uralkali en su composición, que produce casi una vez y media menos que su "absorbente", pero en sí mismo es un gigante de la industria química nacional. JSC Silvinit produce el 45% del volumen total de fertilizantes potásicos, y JSC Uralkali, alrededor del 35% (en años individuales la participación de Uralkali superó los volúmenes de Silvinit, su principal competidor, y ahora socio). Así, el peso de estas dos empresas es del 90% de la producción total de fertilizantes potásicos del país.

El 50% restante va al Territorio de Stavropol, Novgorod, Tula, Saratov, Samara, Voronezh, Kemerovo, Kirov, Smolensk, Leningrado y otras regiones. Federación Rusa. Los jugadores líderes en cada una de estas áreas son bastante reconocibles. Estos son Akron OJSC (región de Novgorod), Nevinnomyssky Azot OJSC (territorio de Stavropol), Novomoskovsk Joint-Stock Company Azot OJSC (región de Tula), Balakovo Mineral Fertilizers OJSC (región de Saratov), Minudobreniya OJSC (región de Voronezh), Kemerovo OJSC Azot , Smolensk OJSC Dorogobuzh, OJSC Planta de Fertilizantes Minerales de la Combinación Química Kirovo-Chepetsk, etc. Todas estas empresas producen más de 500 mil toneladas de fertilizantes por año.

Producción de fertilizantes en Rusia

La producción de fertilizantes nitrogenados en Rusia demuestra una estabilidad envidiable, pero al mismo tiempo, bajas tasas de crecimiento: los fertilizantes nitrogenados agregan un 5-6% anual en promedio. Sin embargo, esta moderación sirvió buen servicio durante la crisis - en 2009, la caída fue sólo del 6%, que rápidamente se volvió a el próximo año. Cabe señalar de inmediato que absolutamente todos los tipos de fertilizantes minerales recuperaron rápidamente su volumen cuantitativo inmediatamente después de la crisis, independientemente de cuánto se "perdió" en 2009, y algunos incluso lo aumentaron en relación con el período anterior a la crisis.

Arroz. 2. Dinámica de la producción de fertilizantes nitrogenados en la Federación Rusa, 1998-2010, miles de toneladas y %.

Fuente: ABARUS Market Research según el Servicio de Estadísticas del Estado Federal de la Federación Rusa.

La producción de fertilizantes fosfatados está aumentando al mismo ritmo que la producción de fertilizantes nitrogenados, alrededor de un 5-6% anual. Al mismo tiempo, el volumen cuantitativo de producción es más de dos veces menor. En 2009, la caída en el segmento de fertilizantes fosfatados fue del 8%, y un aumento positivo del 20% en 2010 llevó al lanzamiento de cantidad máxima fertilizantes de fosfato para todo el período bajo revisión - más de 3 millones de toneladas.

Arroz. 3. Dinámica de la producción de fertilizantes fosfatados en la Federación Rusa, 1998-2010, miles de toneladas y %.

Fuente: ABARUS Market Research según el Servicio de Estadísticas del Estado Federal de la Federación Rusa.

Arroz. 4. Dinámica de la liberación de fertilizantes potásicos en la Federación Rusa, 1998-2010, miles de toneladas y %.

Fuente: ABARUS Market Research según el Servicio de Estadísticas del Estado Federal de la Federación Rusa.

La producción de fertilizantes potásicos está sujeta a fluctuaciones más drásticas que en los dos segmentos descritos anteriormente, pero aquí el crecimiento medio anual es mayor, casi un 8%. En 2009, el segmento de fertilizantes potásicos experimentó la mayor caída entre todos los tipos de fertilizantes minerales, en más del 30%. Pero durante 2010, el volumen perdido fue restaurado casi por completo.

La proporción de producción entre estos tres tipos de fertilizantes casi no cambia: la producción de fertilizantes fosfatados es menos de la mitad del volumen de otros fertilizantes: tanto nitrogenados como potásicos. Al mismo tiempo, la producción de fertilizantes nitrogenados supera ligeramente la producción de fertilizantes potásicos. Las únicas excepciones son 2005, cuando se produjo un poco más de potasa, y 2009, cuando hubo una disminución significativa en el segmento de potasa, lo que interrumpió el patrón habitual de producción. En 2010, la alineación de fuerzas volvió a la normalidad.

Arroz. 5. Dinámica comparativa de la producción de los principales tipos de fertilizantes en la Federación Rusa, 2003-2010, miles de toneladas

Fuente: ABARUS Market Research según el Servicio de Estadísticas del Estado Federal de la Federación Rusa.

Exportación de fertilizantes

El mercado ruso de fertilizantes minerales se caracteriza por una marcada orientación a la exportación. Esto se debe al hecho de que antes del colapso de la URSS, este sector de producción, que trabajaba para el consumo interno, dejó de tener demanda en el país: el volumen de consumo de fertilizantes disminuyó varias decenas de veces. Por lo tanto, la industria se ha reorientado hacia la exportación.

Las tasas de crecimiento promedio anual de las exportaciones se correlacionan casi por completo con el crecimiento de la producción, y antes de la crisis rondaban el 6%. Aunque en algunos periodos hubo pequeños descensos del 2-4% (por ejemplo, en 2002 y 2006). La situación de crisis empezó a afectar a la exportación de fertilizantes ya en 2008, cuando la oferta disminuyó un 7,4%. En 2009, la caída continuó: -14,4% de los volúmenes en 2008, pero en 2010, las exportaciones mostraron un aumento sin precedentes: un 27%. Como resultado, el año pasado se enviaron al exterior 27,1 millones de toneladas de fertilizantes de fabricación rusa en términos absolutos, o 12,3 millones de toneladas en términos de 100% de nutrientes. Esto es el 68,7% del volumen total de fertilizantes producidos en Rusia en 2010.

En la actualidad, más del 38% de todas las exportaciones son fertilizantes nitrogenados, casi el 34% - potasa y el 28% son fertilizantes complejos. Esta relación dentro de la exportación no siempre fue así. En 2000, los fertilizantes nitrogenados representaban más del 45 %, mientras que los fertilizantes potásicos representaban algo más del 20 %. En el último período, el potencial de exportación de fertilizantes potásicos aumentó notablemente, sin contar la falla ocurrida en 2009, que estuvo asociada con una fuerte caída en la producción.

Arroz. 6. Distribución porcentual de tipos de fertilizantes provenientes de Rusia para exportación, 2010, %.