Įmonės finansinė būklė nustatoma keliais būdais. Vienas iš jų – įmonės balanso likvidumo analizė. Prieš pradedant išsamiai apsvarstyti koeficientus, būtina suprasti pagrindines sąvokas.

Apibrėžimas

Likvidus terminas buvo pasiskolintas iš Vokiečių kalba XX amžiuje. Išvertus tai reiškia „skystis“. Likvidumas – turto gebėjimas mobilizuotis, paversti iš materialinių ir kitų vertybių į grynųjų pinigų. Šis terminas yra glaudžiai susijęs su įmonės mokumu, tai yra, organizacijos gebėjimu laiku ir visapusiškai įvykdyti šiuos įsipareigojimus. Siaurąja prasme tai reiškia, kad įmonė turi turėti pakankamai pinigų, kad galėtų atsiskaityti su kreditoriais.

IN Rusijos teisės aktai Yra ir kitas šios sąvokos aiškinimas. Pagal Rusijos Federacijos įstatymą „Dėl nemokumo“ nemokioms įmonėms priskiriamos įmonės, kurios turi daugiau nei 3 mėnesius pradelstų mokėtinų sumų, viršijančių 100 tūkstančių rublių.

Prieš priimant bet kokį, turi būti atlikta organizacijos likvidumo ir mokumo analizė svarbus sprendimas ir taip pat:

Finansinės padėties prognozavimas;

Įsipareigojimų sandorio šalims vykdymo kontrolė;

Padidėjęs partnerių pasitikėjimas;

Paskolų panaudojimo efektyvumo įvertinimas.

Pagal balanso duomenis atliekama likvidumo ir mokumo analizė. Papildomos statistinės informacijos prieinamumas tik pagerins gaunamų duomenų kokybę.

Vakarų ekonomistai atlieka likvidumo analizę, kad išsiaiškintų, ar įmonė gali:

- greitai apmokėti visus trumpalaikius įsipareigojimus;

- apskritai grąžinti esamas skolas;

- apmokėti visus kitus įsipareigojimus.

Norint atsakyti į kiekvieną iš šių klausimų, apskaičiuojamas atitinkamas rodiklis.

Rizikos

Pagal str. Pagal federalinio įstatymo „OBU“ 19 straipsnį ūkio subjektai privalo kontroliuoti ūkinio gyvenimo faktus. Todėl įmonės savo metinėse ataskaitose atskleidžia finansinius rodiklius, taip pat pateikia informaciją apie galimų problemų in ekonominė veikla. Visų pirma, likvidumo rizika kyla, jei organizacija negali laiku ir visiškai grąžinti esamų įsipareigojimų tiekėjams, rangovams, paskoloms ir pan.

Likvidumą galima palyginti su pelningumu. „Geriausias“ turtas neneša jokių pajamų (einamoji sąskaita) arba jo dydis yra labai mažas (indėliai iki pareikalavimo nuo 1 iki 30 dienų). Ilgalaikės investicijos žada didelius dividendus, tačiau už jas reikia mokėti ilgalaikėmis lėšomis iš apyvartos. Įmonės likvidumo analizė rodo Dabartinė būsena organizacijose.

Tyrimo kryptys

Mokumas yra išorinis tvarumo atspindys ir finansinis stabilumas. Jei įmonė yra likvidi, ji gali laiku sumokėti visus įsipareigojimus. Kadangi įsipareigojimuose yra skirtingo termino paskolos, viena iš analizės sričių yra balanso straipsnių grupavimas pagal jų įgyvendinimo greitį.

Likvidumo analizė parodo, kiek įsipareigojimų ir kiek laiko įmonė gali padengti. Parduodant turtą kyla sunkumų parduodant. Jis apibrėžiamas kaip skirtumas tarp „dabartinės vertės“ ir galimos turto kainos. Likvidumo valdymas – tai organizacijos veikla, skirta investuoti kapitalą, kuri leis per trumpą laiką turtą paversti pinigais.

Pirmas žingsnis

Balanso likvidumas – tai lygis, kai įmonės įsipareigojimai yra padengti jos turtu. Šis rodiklis taip pat gali būti matuojamas savo verte apyvartinis kapitalas: kuo daugiau tuo geriau. Turto ir įsipareigojimų likvidumo analizė pradedama suskirstant juos į grupes pagal žemiau esančioje lentelėje pateiktą algoritmą.

Jei A 1, A 2, A 3 yra didesnis nei P1, P2, P 3 ir A 4< П 4 , то баланс абсолютно ликвиден. Но такая ситуация встречается кране редко.

Įmonės likvidumo analizė: koeficientai

Norint sužinoti organizacijos mokumo lygį, būtina apskaičiuoti kelis rodiklius:

1. Einamasis likvidumo koeficientas (Ktl) parodo situaciją kaip visumą. Rodo, kiek trumpalaikio organizacijos turto sudaro vienas rublis įsipareigojimų. Įmonė turimų lėšų sąskaita grąžina skolas. Tai yra, trumpalaikis turtas turi viršyti įsipareigojimus. Kritinė rodiklio reikšmė skiriasi priklausomai nuo pramonės šakos ir veiklos, tačiau teoriškai ji neturėtų viršyti 2. Formulė:

Ktl \u003d OA \ KO, kur:

ОА - trumpalaikis turtas, išskyrus skolą, kurio laikotarpis yra ilgesnis nei 12 mėnesių;

KO - trumpalaikiai įsipareigojimai, neatsižvelgiant į būsimas įplaukas ir rezervo išlaidas.

Rodiklio reikšmę lemia ilgalaikių finansavimo šaltinių apimtis. Norint jį padidinti, būtina didinti kapitalą ir pagrįstai apriboti atsargų augimą.

Įmonės balanso likvidumo analizė pagal šį rodiklį neduoda pilno vaizdo. Skaičiuojant neatsižvelgiama į ilgalaikio turto struktūrą, kurioje vienas turtas gali būti likvidesnis už kitus. Kartais pasitaiko situacijų, kai koeficiento vertė išlieka normos ribose, tačiau įmonė susiduria su grynųjų pinigų problemomis. Jei įmonė neturi pakankamai lėšų išlaikyti pasiektą gamybos mastą, tokia situacija vadinama pertekline plėtra. Tai gali atsirasti, jei įmonė sparčiai didina apyvartą arba jei ankstesniuose etapuose ji nebuvo visiškai finansuojama. Išeitis iš situacijos – gauti ilgalaikę paskolą.

2. Organizacijos likvidumo analizė siauresniam turto diapazonui atliekama remiantis tarpiniu mokumo koeficientu (Kpl). Ją skaičiuojant neatsižvelgiama į produkcijos atsargas. Logika gana paprasta. Atsargų pardavimo pajamos gali būti mažesnės nei jų įsigijimui išleista suma. Labai dažnai, likvidavus, įmonė iš medžiagų ir žaliavų pardavimo gaus tik 40% jų buhalterinės vertės. Kritinė koeficiento reikšmė yra 1. Formulė:

Kpl \u003d (OA – Atsargos) \ Trumpalaikiai įsipareigojimai, kur OA – trumpalaikis turtas.

Tačiau likvidumo analizė reiškia ne tik rodiklių skaičiavimą, bet ir jų pasikeitimo priežasčių nustatymą. Todėl būtina nustatyti veiksnius, lėmusius pokyčius. Jei rodiklio augimą lėmė nepagrįstos skolos didėjimas, tai rodo neigiamą tendenciją.

3. Absoliutus likvidumas (Cal). Tai yra griežčiausias vertinimo kriterijus. Koeficientas parodo, kokią dalį įsipareigojimų galima grąžinti pinigais. Rekomenduojama apatinė riba yra 0,2. Praktiškai ne visos įmonės pasiekia šias vertybes. Reikalas tas, kad kiekvienai pramonės šakai standartas turėtų būti skirtingas, o visi gauti duomenys turėtų būti papildyti konkurentų mokumo rinkoje analize. Absoliutus likvidumas apskaičiuojamas pagal formulę:

Kal \u003d puslapis 260 \ puslapis (690 - 640 - 650), kur XXX puslapis yra balanso eilutė Nr. XXX.

Savalaikis debitorinių sumų (GD) grąžinimas yra pagrindinis šio rodiklio augimo veiksnys.

Kiti rodikliai

1. Nuosavo apyvartinio kapitalo vertė (SOS) \u003d Apyvartinis kapitalas (OS) + Atsargos + DZ + Avansai + Pinigai banko sąskaitose (DS) + Trumpalaikės investicijos \u003d II skirsnis Turtas - II skirsnio Įsipareigojimai .

2. OS manevringumas. Koeficientas parodo, kiek apyvartinių lėšų sudaro likvidžiausias turtas (pinigai kasoje ir banko sąskaitose). Rodiklio vertės sumažėjimas gali rodyti tiek DZ grąžinimą, tiek prekių paskolos gavimo iš tiekėjų ir rangovų sąlygų sugriežtinimą. Koeficiento augimas rodo teigiamą tendenciją, gebėjimo vykdyti įsipareigojimus didėjimą.

Yra ir kitas būdas apskaičiuoti šį rodiklį. Kai kurie ekonomistai rekomenduoja jį skaičiuoti rezervų ir ilgalaikio nuotolinio stebėjimo kainą dalijant iš SOS vertės. Rodiklio normatyvinė reikšmė priklauso nuo įmonės veiklos srities: kapitalui imliose pramonės šakose jo lygis turėtų būti mažesnis nei imliose medžiagoms. Formulė:

Manevringumas OS \u003d DS \ (Trumpalaikis turtas – Trumpalaikiai įsipareigojimai).

3. Kiek apskaitoma apyvartinių lėšų vienam turto vienetui.

4. SOS dalis OA.

5. Atsargų dalis trumpalaikiame turte: didelė medžiagų ir žaliavų dalis sandėlyje gali atsirasti dėl perteklinių atsargų, pavyzdžiui, prieš rengiant akcijas. Tačiau tai taip pat rodo produktų paklausos sumažėjimą. Formulė:

D s \u003d Akcijos \ OA \u003d p. (210 + 220) / p. (290-230-217).

6. SOS dalis atsargose – parodo, kokia dalis žaliavų suteikiama jų sąskaita. Standartinė vertė yra 0,5. Formulė:

Dalis = SOS \ Akcijos.

7. Atsargų padengimo koeficientas – parodo, kokiomis sąnaudomis buvo pirktos medžiagos. Teigiama jos dinamika liudija apie „normalius“ finansavimo šaltinius, o neigiama – kad žaliavos buvo perkamos žemės kapitalo sąskaita.

Likvidumo analizė ir vertinimas dažniausiai atliekamas pagal tris rodiklius: momentinį, einamąjį ir greitąjį likvidumą.

Naujas požiūris

Pastaruoju metu plačiai paplito rodiklis „skola / EBITDA“, kuris skaičiuojamas kaip įsipareigojimų ir pelno, neatskaičius mokesčių, santykis. Skaitiklis gali būti trumpalaikės, ilgalaikės, visos arba grynosios (atėmus DZ) skolos skaičius. Atsižvelgiant į skaičiavimų rezultatus, skolininkas gali būti klasifikuojamas į nepalankų (4 ir daugiau), rizikingą (3-4), vidutinį (2-3) ir konservatyvų (iki 2).

Palūkanų padengimo koeficientas (TIE) apskaičiuojamas kaip grynųjų pinigų srautų ir palūkanų mokėjimų už skolintas lėšas santykis. Kuo jis didesnis, tuo mažesnė įsipareigojimų nevykdymo rizika.

Siekiant pagerinti mokumo valdymo efektyvumą, būtina sudaryti mokėjimų kalendorių (PDDS), kuriame būtų rodomas grynųjų pinigų likučių ir numatomų įplaukų santykis su to paties laikotarpio išlaidų sumomis.

Atmetimo priežasčių nustatymas

Finansinio nemokumo priežastis galima suskirstyti į kelias grupes. Pirmoji apima ekonominius (gamybos nuosmukis, skolininkų bankrotas), politinius (teisės aktų netobulumas), mokslo ir technikos pažangos išsivystymo lygį bei kitus išorinius veiksnius. Siekdama sušvelninti jų poveikį, įmonė gali, pavyzdžiui, pritraukti papildomų finansavimo šaltinių išleisdama akcijas arba diversifikuoti gamybą (paskirstyti turtą įvairioms veikloms).

Antroji vidinių veiksnių grupė apima tuos, kurie priklauso nuo sėkmingo bendras darbas visi organizacijos padaliniai: SOS deficito buvimas, nuotolinio stebėjimo augimas, neteisingas pardavimo kainos nustatymas. Debitorinių sumų grąžinimas labai pagerins organizacijos būklę. Faktoringo operacijos ar pavedimo sutarties sudarymas paspartins lėšų apyvartą.

Kitas variantas – gerinti mokėjimų drausmę. Pavyzdžiui, sudaryti su banku inkasavimo sutartį, pagal kurią pirkėjui automatiškai bus skaičiuojamos baudos už kiekvieną uždelstą dieną. Kredito įstaiga prekių gavėjui pateikia atitinkamą reikalavimą sumokėti. Tai žymiai pagreitins lėšų apyvartą. Šis sprendimas turi trūkumų: pirma, toks veiksmas turi būti iš anksto numatytas sutartyje su sandorio šalimi, o ne kiekvienas klientas sutiks su tokiomis sąlygomis. Antra, mokesčiai už banko paslaugas turi būti proporcingi gaunamai naudai.

Kaip padidinti mokumą

1. Pakeisti gautinų sumų struktūrą: su banku sudaryti pavedimo arba inkaso sutartį.

2. Padidinkite pelną. Kiekviena organizacija turi savo metodą.

3. Keisti kapitalo struktūrą. Skolintų lėšų vyravimas įsipareigojimuose mažina balanso likvidumą.

4. Padidinti SOS ir mažinti atsargų dalį.

5. Įmonė negali daryti įtakos tokiems išorės ekonominiams veiksniams kaip gamybos sumažėjimas šalyje. Tačiau pasenusios technikos pakeitimas naujesne, pavyzdžiui, lizingo sutartimi, situaciją pagerins.

Nuo teorijos iki praktikos

Norėdami viską suprasti, pabandykime praktiškai apsvarstyti, kaip atliekama likvidumo analizė. Pavyzdys parodytas žemiau.

2013 m. rodikliai |

|||||

Absoliutaus likvidumo koeficiento reikšmė yra mažesnė už normą. Nors per metus jis kelis kartus išaugo, tačiau pabaigoje vėl sumažėjo. Kritimą gali lemti turimų lėšų panaudojimas rezervams įsigyti arba prastas nuotolinio stebėjimo rinkimas.

Greitojo likvidumo koeficientas per metus nuolat mažėjo. Nors jo vertės yra didesnės nei normatyvinės, dinamika yra neigiama. Tačiau kol kas einamuosius įsipareigojimus įmonė gali padengti savo apyvartinių lėšų sąskaita.

Apskritai likvidumo analizė parodė, kad įmonė pradeda rimtų problemų. Net ir nedideli atsiskaitymo už produktus trikdžiai gali lemti lėšų trūkumą. Padėtį galite išspręsti keliais būdais:

Padidinti nuosavą kapitalą (SK);

Parduodu dalį turto;

Sumažinti atsargų perteklių;

Atlikti DZ kolekcijos darbus;

Imti ilgalaikę paskolą;

Atnaujinkite arba išnuomokite nenaudojamą OS.

Finansinė analizė: banko likvidumas

Kredito įstaiga, išduodama paskolas, sumažina saugomų pinigų kiekį. Kartu didėja ir indėlio negrąžinimo rizika. Norint išvengti tokios situacijos, naudojamos atsargos. Bankas gali kreiptis į Centrinį banką dėl laikinos paskolos. Pinigų perteklius skatina kredito įstaigą juos investuoti, pavyzdžiui, į vertybiniai popieriai.

Banko likvidumas – organizacijos gebėjimas laiku įvykdyti savo įsipareigojimus. Jis pagrįstas nuolatiniu balanso tarp JK ir pritrauktų bei investuotų lėšų palaikymu. Tam bankas turi sukurti tokią balanso struktūrą, kurioje įvairus turtas greitai virs grynaisiais. Likvidumo analizė atliekama dviem kryptimis. Horizontalės rėmuose nustatomas savitasis svoris atskiros grupės turtas ir įsipareigojimai. Šie rodikliai lyginami su bendra sandorių apimtimi. Vertikalioji banko likvidumo analizė, kuri atliekama grynojo likučio pagrindu, suteikia informaciją apie sandorių grupes ir rūšis.

Kredito įstaigos mokumo lygis gali būti skaičiuojamas ir koeficientais. Jie skirstomi į dvi grupes:

reguliavimo, kuriuos nustato Centrinis bankas ir kurių turi laikytis visi bankai;

Apskaičiuotos, kurias kuria specializuotos įmonės arba analitinė tarnyba. Nebūtina pasiekti jų verčių, tačiau skaičiavimas suteiks išsamesnės informacijos.

Santrauka

Siekiant kontroliuoti įmonės išsivystymo lygį ir laiku nustatyti ūkinės veiklos rizikas, būtina periodiškai atlikti finansinę analizę šiose srityse:

Įmonės mokumas;

Organizacijos verslo veiklos lygis;

Grynųjų pinigų srautų kontrolė;

Pastato nuosavybė;

Organizacijos finansinis stabilumas ir kt.

Likvidumo rodiklių analizė atliekama keliais etapais. Pirmiausia turtas ir įsipareigojimai skirstomi į grupes, o tada apskaičiuojami mokumo rodikliai (ne mažiau kaip trys). Gauti rezultatai turi būti lyginami pagal dinamiką visoje įmonėje ir visoje pramonės šakoje.

Banko mokumo lygis turi būti reguliariai stebimas. Stiprus jo nuosmukis gali priversti kredito įstaigą parduoti dalį savo turto. Kalbant apie įmonę, čia situacija yra šiek tiek kitokia. Papildomos paskolos gali padidinti mokumą, tačiau jomis piktnaudžiauti nereikėtų. Geriau nukreipti pajėgas rinkti DZ, didinti nuosavą kapitalą ar parduoti nenaudojamą turtą.

Šiame straipsnyje nagrinėsime einamąjį likvidumo koeficientą, kuris parodo įmonės galimybes apmokėti trumpalaikius (trumpalaikius) įsipareigojimus tik trumpalaikio turto sąskaita.

Dėl paprastos skaičiavimo formulės ir informacijos turinio dabartinis likvidumo koeficientas užima svarbią vietą vertinant įvairių pramonės šakų finansinę veiklą ir yra naudojamas daugelyje veiksmingi metodai bankroto prognozė.

Dabartinis likvidumo koeficientas. Bendra informacija

Einamojo (arba bendro) likvidumo koeficientas (k) yra finansinė vertė, parodanti trumpalaikio turto ir trumpalaikių įsipareigojimų santykį, arba trumpalaikiai įsipareigojimai, sudaryta remiantis informacija iš balanso. Tai taip pat yra gebėjimo grąžinti trumpalaikes paskolas apyvartinėmis lėšomis rodiklis. Kuo k didesnis, tuo įmonė yra mokesnė. Jo sumažėjimas rodo, kad turtas nebėra skubiai parduodamas. Bendra formulė:

- k = (trumpalaikis turtas) : (trumpalaikiai įsipareigojimai).

Turimas turtas:

- grynieji pinigai (įskaitant elektroninius pinigus) kasoje, bankų atsiskaitymo sąskaitose;

- gautinos sumos + rezervas blogoms skoloms;

- investicijos į vertybinius popierius;

- materialines vertybes ir parduodamus gaminius.

Dabartinė atsakomybė:

- paskolos iki vienerių metų;

- neapmokėtų įsipareigojimų tiekėjams, iždui.

- kitos paskolos.

Turto ir įsipareigojimų atskaitymo formulė:

- k = (Al + Ab + Am) : (Ps + Pk), kur

- Al – Likvidus turtas;

- Ab – greitai veikiantis;

- Am – lėtai suvokiantis;

- Ps - skubių įsipareigojimų įsipareigojimai;

- PC – trumpalaikis.

Balanso formulė:

- k = (p. 1200 + p. 1170) : (p. 1500 - p. 1530) - p. 1540).

Bendrojo likvidumo koeficiento paskirtis

Ši vertė atlieka šias užduotis:

- rodiklis, rodantis, ar esama galimybė sumokėti savo įsipareigojimus einamuoju gamybos ciklu;

- įmonės mokumo „lakmuso popierėlis“, jos gebėjimas turimomis sumomis padengti visas paskolas;

- tiek atskiro veiklos laikotarpio, tiek pasirinktos produkcijos apyvartos krypties veiklos rodiklis;

- svarbi informacija investuotojams;

- skaičiuojant apyvartinį kapitalą taip pat naudojami komponentai, būtini duotosios k formulei.

Einamojo likvidumo koeficiento norma ir nukrypimai nuo jo

Dabartinio likvidumo koeficiento vertė:

| Trumpas | Norm | Aukštas |

| < 1,5 | 1,5 -2,5 | > 2,5 |

| Sunkumai vykdant įsipareigojimus - rezultatas turėtų būti mokėtinų sąskaitų uždarymas ir trumpalaikio turto sumažėjimas, nes įmonė šiuo metu negalės sumokėti savo įsipareigojimų. Tačiau toks biudžeto nestabilumas ne visada lemia įmonės bankrotą. | Tai parodo, kiek trumpalaikio turto rublių tenka trumpalaikių įsipareigojimų rubliui. Teoriškai tokia įmonė bet kada galės laiku įvykdyti savo įsipareigojimus. | Netinkamai naudojamas trumpalaikis turtas ir prekės – reikėtų plėsti trumpalaikių paskolų galimybes |

Svarbu! Skaičiuodami neturime pamiršti, kad likvidūs aktyvai yra netolygi – būtina detaliai atsižvelgti į jų apyvartos greitį (naudokite antrąją formulę).

Įmonės likvidumo didinimo būdai

Norint optimizuoti rodiklius k, naudojami šie metodai:

| Būdas | Veiksmai | privalumus | Minusai |

| Padidinti pagrindinės veiklos pelningumą, pasiliekant didžiąją dalį pajamų savo žinioje | Dividendų sumažinimas Sumažinti finansavimą negamybiniams tikslams | Greitas k sumažinimas iki normos | Neigiamas poveikis įmonės įvaizdžiui, steigėjų, akcininkų pasitikėjimui |

| Trumpalaikiu kapitalu finansuojamų projektų skaičiaus mažinimas | Investicijų į statybas, rekonstrukciją, brangios technikos pirkimą sumų mažinimas | Įmonė nustoja investuoti sumas, kurios viršija jos finansines galimybes | Apmąstymas gamybos ir kitos veiklos įrangos ir sąlygų tarptautinių standartų laikymosi lygiu |

| Finansavimo per trumpąsias paskolas apribojimas | Naudojant trumpalaikę skolą tik apyvartinėms lėšoms papildyti, daugiametė paskola naudojama kitoms išlaidoms padengti | Į ilgalaikes programas investuojama naudojant ilgalaikę paskolą ir einamąsias pajamas | Naujų kreditinių įsipareigojimų atsiradimas |

| Pinigų valdymo principų pokyčiai | Apyvartinių lėšų valdymo efektyvumo gerinimo programos | Bendras verslo metodų modernizavimas | Tinka tik įmonėms, kurių apyvartinių lėšų padidėjimą lemia finansavimas trumposiomis paskolomis |

| Skolų kreditoriams restruktūrizavimas | Įskaitymas ir vėlesnis nurašymas kaip nepareikalauta suma | Atsikratykite nepakeliamos skolos | Sudėtingas, patikimas procesas |

Svarbu! Trumpask realus likvidumas nėra įmonės grynųjų pinigų deficito rodiklis. Kadangi trumpalaikis turtas apima gautinas sumas, investicijas, produktus ir kt.

Indikatoriaus apskaičiavimas pagal AVTOVAZ pavyzdį

| Rodiklis | 2014 metai | 2015 m | 2016 m |

| apyvartinis kapitalas | 49 783 | 40 073 | 55 807 |

| Trumpalaikės paskolos | 86 888 | 112 867 | 117 723 |

Naudojant bendrąją formulę:

- k (2014 m.) = 49 783 / 86 888 = 0,00001151;

- k (2015 m.) = 40 073/112 867 = 0,00000886;

- k (2016 m.) = 55 807/117 723 = 0,4740535.

Vidutinis dabartinis likvidumo koeficientas pagal Rusijos Federacijos pramonės šakas

| 2013 | 2014 | 2015 | 2016 | 2017 | |

| Žemdirbystė | 1,7644 | 1,7437 | 1,7678 | 1,7651 | 1,862 |

| Statyba | 1,327 | 1,2474 | 1,2069 | 1,251 | 1,243 |

| Naftos ir dujų pramonė | 1,8771 | 1,7718 | 1,8343 | 1,7849 | 2,3887 |

| Prekybos įmonės | 1,6426 | 1,6931 | 1,658 | 1,7146 | 1,6006 |

| Industrija (metalurgija) | 1,5689 | 1,5572 | 1,5297 | 1,592 | 1,5261 |

| Smulkus verslas (viešbučio, restorano paslaugos) | 1,4887 | 1,1795 | 1,2726 | 1,5998 | 1,2305 |

| Bendrieji šalies rodikliai | 1,7143 | 1,6764 | 1,5012 | 1,5389 | 1,4903 |

Palyginimas su kitais likvidumo rodikliais

Esamų likvidumo atskaitymo koeficientų lyginamoji lentelė:

| kabsoliutus likvidumas | kbendras likvidumas (dabartinis) | kgreitas likvidumas | |

| Esmė | Analizuoja likvidumą, skaičiuojant k tarp bendro įmonės biudžeto, jo ekvivalento ir dabartinių paskolų | Galimybė trumpalaikę skolą grąžinti apyvartinių lėšų sąskaita | Galimybė grąžinti paskolą su savo greičiausiai išgryninamu turtu, pavyzdžiui, staiga iškilus sunkumams parduodant įmonės prekes. Finansinės būklės patikimumo rodiklis |

| Ypatumai | Įmonės kredito profilis. Neatsižvelgiama į skolininkų skolas, prekių atsargas ir neparduotą produkciją – tik turimas piniginis turtas Šis momentas. Įvertina esamą galimybę reaguoti į savo paskolas | Bendra informacija apie mokumą, įskaitant jo įvertinimą vienam gamybos laikotarpiui. Duomenys apie galimybę išsigryninti savo produktus. Jo apskaičiavimo rodikliai gali būti naudojami formulėje, kuri atima apyvartinį kapitalą | Šiek tiek panašu į k viso likvidumo atėmimą, tačiau dėmesys perkeliamas į siauresnę sritį, neįskaitant atsargų – likvidumo požiūriu lėčiausios turto dalies. Vertinant mokumą, metodas yra konservatyvesnis ir atsargesnis |

| Skaičiavimo formulė | K= ((piniginis turtas) + (trumpalaikės investicijos)) : (trumpalaikės paskolos) | K = (trumpalaikis turtas) : (trumpalaikės paskolos) | K = ((piniginis turtas) + (trumpalaikės investicijos) + (skolos)) : (trumalaikiai trumpalaikiai įsipareigojimai) |

| Normos vertės | <0,2 – неимение возможности ответить по обязательствам при помощи только оборотных средств; 0,2 - 0,5 - normalus mokumas; >0,5 - nepareikalautas piniginis turtas bankuose, neracionalios investicijos | <1,5 – трудности в покрытии долгов; 1,5-2,5 - mokumas normalus; >2,5 - neracionalus turto paskirstymas, bet kokių ūkio šakų finansavimo pažeidimas | 0,7-1 yra norma, įmonės paimtos ir suteiktos paskolos yra maždaug lygiavertės. Žemiau 0,7 - yra skystų verčių trūkumas. Daugiau nei 1: įmonės noras skolininkams suteikti paskolas didesniais kiekiais, nei tokių įsipareigojimų įsigijimas sau. |

| Taikymas | Skaičiavimas reikalingas būsimiems tiekėjams, kuriems reikia mokėti naudojant terminuotas paskolas | Šio k rodikliai labiau domina investuotojus | Platus pasirinkimas: vadovams - įmonės finansinės veiklos vertinimas; kreditoriams - įmonės finansinio stabilumo, su tuo susijusios rizikos tikrinimas; investuotojams – investicijų grąžos prognozė |

Svarbu! Santykiai gali skirtis priklausomai nuo įmonės pramonės šakos.

Dabartinio likvidumo koeficiento naudojimas prognozuojant bankrotą

Esamas likvidumo koeficientas yra vienas iš dydžių, leidžiančių apskaičiuoti įmonės būseną ateityje – bankrotą ar klestinčią veiklą. Skaičiuojant dažnai naudojama Edvardo Maltono formulė:

- B \u003d - 0,3877 - 1,0736 x k l + 0,0579 x k n. (k l - dabartinis likvidumo koeficientas, k n - skolintų lėšų koncentracija):

- B > 0 - bankroto tikimybė maža;

- B \u003d 0 - 50/50;

- IN< 0 – чем выше величина, тем вероятнее разорение.

Formulės pranašumas yra jos paprastumas. Tačiau jis nėra pritaikytas Rusijos verslui, nes buvo sukurtas ataskaitų teikimo pavyzdžiu užsienio šalys, todėl yra prognozės klaidos galimybė. Tikslesnė formulė yra vadinamoji keturių fazių, bet su skirtingais komponentais:

- B \u003d (8,38 x A 1) + A 2 + (0,054 x A 3) + (0,63 x A 4), kur

- A 1 - apyvartinis kapitalas / turtas;

- A 2 - grynosios pajamos / nuosavas biudžetas;

- A 3 - pelnas iš produkcijos / turto pardavimo;

- A 4 – grynosios pajamos / integralios išlaidos.

Svarbu! Manoma, kad ši formulė gali numatyti įmonės ateitį su rezultatu iki 80 proc.

Ką rodo neigiamas esamo likvidumo rodiklis?

Tiesiogine prasme rodiklio reikšmė negali būti neigiamas skaičius – jis gali būti mažas iki dešimties tūkstantosios dalies. Laipsniška neigiama vertės dinamika rodo:

- negerai finansų politikaįmonės ir lėšų paskirstymas;

- persotinimas įsipareigojimais kreditoriams;

- didelis neparduotų produktų kiekis;

- apie pernelyg dideles investicijas;

- prieinamumas didelis skaičius negrąžintos skolos įmonei.

- bankroto tikimybė.

Finansinės būklės įvertinimo metodai naudojant einamąjį likvidumo rodiklį

Pagrindiniai vertinimo metodai, kuriuose dalyvauja koeficientas:

- Selezneva-Ionova modelis. Metodika skirta palyginti faktinius rodiklius su standartu, nustatyti turto pelningumą pagal jo grynąsias pajamas, taip pat bendrai įvertinti įmonės valdymą.

- Saifullin-Kadykov modelis. Panašiai kaip ir ankstesnis, tai gali būti teisinga analizuojant įvairių pramonės šakų ir dydžių įmonių finansinę būklę. Ji taip pat apskaičiuoja pardavimų sėkmę ir savo biudžeto apyvartą.

- Postiuškovo modelis. Tinka prognozuoti įmonės žlugimą, kai būsenos prognozės diapazonas yra iki šešių mėnesių.

Einamasis likvidumo koeficientas: aktualijos

Atsakymas: Visa informacija paimta iš įmonės metinės finansinės ataskaitos, apskaitos dokumentų.

2 klausimas: ar verta sutelkti dėmesį į visos Rusijos dabartinio likvidumo normos normas?

Atsakymas: Tik už informacijos turėjimą. Kiekvienoje pramonės šakoje, priklausomai nuo Rusijos Federacijos subjekto, kuriame ji veikia, rodikliai k labai skiriasi.

3 klausimas: kam visų pirma reikia skaičiuoti k viso likvidumo?

Atsakymas: Šią informaciją naudinga turėti įmonės vadovui, jos gali prireikti ir Jūsų kreditoriams bei investuotojams.

4 klausimas: jei mano apskaičiuotas koeficientas yra didelis – daugiau nei du, vadinasi, mano verslas juda teisinga kryptimi?

Taikant absoliutaus likvidumo koeficientą, nustatoma, kokią dalį neatidėliotinų skolų galima grąžinti grynųjų pinigų ir jų analogų (vertybinių popierių, banko indėliai ir tt). Tai yra per labai likvidų turtą.

Absoliutaus likvidumo koeficientas, kartu su kitais likvidumo rodikliais, domina ne tik organizacijos vadovybę, bet ir išorinius analizės subjektus. Taigi šis rodiklis svarbus investuotojams, greitas likvidumas – bankams; ir absoliutus – žaliavų ir medžiagų tiekėjams.

Apibrėžimas ir formulė „Excel“.

Absoliutus likvidumas parodo trumpalaikį organizacijos mokumą: ar įmonė pajėgi apmokėti savo įsipareigojimus (su sandorio šalimis-tiekėjais) per likvidžiausią turtą (pinigus ir pinigų ekvivalentus). Koeficientas apskaičiuojamas kaip santykis finansiniai ištekliai prie trumpalaikių įsipareigojimų.

Standartinė skaičiavimo formulė atrodo taip:

Jaunikliai. = (pinigai + trumpalaikės grynųjų pinigų investicijos) / trumpalaikiai įsipareigojimai

Jaunikliai. = labai likvidus turtas / (dauguma trumpalaikių įsipareigojimų + vidutinės trukmės įsipareigojimai)

Duomenys rodikliui apskaičiuoti imami iš balanso. Apsvarstykite pavyzdį programoje „Excel“.

Apibrėžėme eilutes, kurių reikia absoliutaus likvidumo koeficientui apskaičiuoti. Balanso formulė:

Jaunikliai. = (p. 1240 + p. 1250) / (p. 1520 + p. 1510).

„Excel“ skaičiavimo pavyzdys:

Tiesiog pakeiskite atitinkamų langelių reikšmes (nuorodų pavidalu) į formulę.

Absoliutaus likvidumo koeficientas ir normatyvinė vertė

Priimta užsienio praktikoje normatyvinė vertė koeficientas –> 0,2. Apribojimo esmė: kiekvieną dieną įmonė turi grąžinti ne mažiau kaip 20% einamųjų įsipareigojimų. Praktika finansinė analizė in Rusijos įmonės laikosi tų pačių principų. Tačiau toks požiūris nėra pateisinamas.

Trumpalaikės skolos struktūra Rusijos praktika nevienalytis. Grąžinimo terminai labai skiriasi. Todėl skaičius 0,2 turėtų būti laikomas nepakankamu. Daugeliui įmonių koeficientas svyruoja nuo 0,2 iki 0,5.

Jei absoliutus likvidumo koeficientas yra mažesnis už normą:

- įmonė negali iš karto atsiskaityti su tiekėjais naudodama visų rūšių lėšas (įskaitant pajamas iš vertybinių popierių pardavimo);

- ekonomistai turi toliau analizuoti mokumą.

Didelis absoliutaus likvidumo koeficiento padidėjimas rodo:

- per daug dauguma neveiksnus turtas grynaisiais pinigais ir banko sąskaitose;

- reikia papildoma analizė kapitalo taikymas.

Taigi kuo aukštesnis rodiklis, tuo didesnis įmonės likvidumas. Tačiau pernelyg didelės vertės rodo neracionalų lėšų naudojimą: įmonė turi įspūdingą finansų kiekį, kuris nėra „investuotas į verslą“.

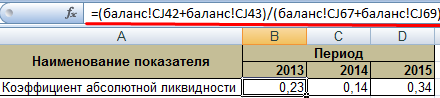

Grįžkime prie mūsų pavyzdžio.

Absoliutaus likvidumo reikšmės 2013 ir 2015 m. yra normos ribose. O 2014 metais įmonė patyrė sunkumų dėl trumpalaikių įsipareigojimų grąžinimo.

Pavaizduokime rodiklio dinamiką ir už geras pavyzdys rodyti diagramoje:

Gaminti pilna analizėįmonės mokumą, apskaičiuokite visus organizacijos likvidaus trumpalaikio turto rodiklius. Šis koeficientas naudojamas apskaičiuojant trumpalaikių įsipareigojimų dalį, kurią galima grąžinti iš karto. Pavyzdyje matyti, kad 2011–2015 m. laikotarpio vertė. padidėjo 0,24. 2011, 2012 ir 2014 metais įmonė patyrė mokumo sunkumų. Tačiau padėtis normalizavosi – įmonė dabartinius įsipareigojimus gali įvykdyti 34 proc.

Bet kurios įmonės gebėjimas apmokėti sąskaitas gali būti įvertintas analizuojant apskaitos dokumentus.

Likvidumas – terminas, apibūdinantis įmonės turto nuosavybę. Likvidų turtą galima greitai parduoti už rinkos kainą ir konvertuoti į pinigus. Jei tai prekė, tai reiškia jos pardavimo už nominalią kainą greitį. Tik pinigai turi absoliutų likvidumą.

Taip pat yra įmonės likvidumas, kuris suprantamas kaip jos gebėjimas atsiskaityti prieš kitus subjektus. Tai lemia, kaip greitai įmonė gali grąžinti skolą naudodama apyvartines lėšas.

Turtas ir įsipareigojimai

Atliekant finansinę analizę, būtina išanalizuoti turimą įmonės turtą ir įsipareigojimus.

Turtas pagal likvidumo laipsnį skirstomas į:

- labai skystas- įmonės grynieji pinigai ir vertybiniai popieriai (A1);

- skystis- gautinos sumos už išsiųstas prekes, kurios bus grąžintos per trumpą laiką (A2);

- mažai skysčių– ilgalaikės investicijos, prekių atsargos, nebaigta gamyba (A3);

- nelikvidūs- turtas iš apyvartos (A4).

Organizacijos įsipareigojimus taip pat galima suskirstyti į grupes:

- skubus– skolos kreditoriams (P1);

- vidutiniškai skubus– paskolos, grąžintinos per vienerius metus (A2);

- neskubi- kreditai ir paskolos ilgam laikui (A3);

- nuolatinis– kapitalas ir finansiniai rezervai (A4).

Likvidumo rodikliai

Įmonės likvidumas apskaičiuojamas pagal tam tikras priemones, kurios yra likvidumo rodikliai. Investuotojai naudojasi esamu likvidumo rodikliu, kreditoriai – greitai, o tiekėjai – absoliutaus likvidumo koeficientu, kad išsiaiškintų įmonės galimybes apmokėti įsipareigojimus.

Įmonės likvidumas apskaičiuojamas pagal tam tikras priemones, kurios yra likvidumo rodikliai. Investuotojai naudojasi esamu likvidumo rodikliu, kreditoriai – greitai, o tiekėjai – absoliutaus likvidumo koeficientu, kad išsiaiškintų įmonės galimybes apmokėti įsipareigojimus.

Įmonės gebėjimas sumokėti skolą trumpalaikiu turtu vadinamas dabartinis likvidumas. Apskaičiuota taip:

- K=A1+A2+A3/P1+P2

Koeficiento vertė, mažesnė už vieną, reiškia visišką nemokumą.

Greitas likvidumo koeficientas panašus į ankstesnį rodiklį, tačiau jame neatsižvelgiama į atsargas. Skaičiavimo formulė:

- K=A1+A2/P1+P2

Jis sako, kad jei greitai parduoti prekes neįmanoma, kaip greitai įmonė apmokės savo įsipareigojimus.

Jeigu trumpalaikiams įsipareigojimams priskiriami pinigai ir investicijos trumpam, tai gauname absoliutaus likvidumo koeficientas. Jo apskaičiavimo formulė yra tokia:

- K=A1/Π1+Π2

Pagrindinis skirtumas tarp šių rodiklių yra tas, kad einamojo ir greitojo likvidumo rodikliai apibūdina organizacijos mokumą vidutiniu ir ilgalaikiu laikotarpiu, o absoliutus rodiklis – trumpuoju laikotarpiu.

Reikia siekti absoliutaus likvidumo koeficiento normos ne mažiau kaip 0,2, o tai reiškia galimybę kreditoriams kasdien mokėti 20 proc. Tai yra dalis trumpalaikių įsipareigojimų, kurie artimiausiu metu bus grąžinti turimų grynųjų pinigų sąskaita.

Rodiklį analitikai vertina kaip vieną griežčiausių įmonės likvidumo kriterijų. Paprastai įmonės patiria grynųjų pinigų trūkumą, todėl jis dažnai nesiekia normos.

Yra situacijų, kai koeficiento reikšmė pasiekė 0,5, o tai viršija normą. Tai gali reikšti, kad įmonės sąskaitose staiga atsiranda daug laisvų pinigų, kurie dėl kokių nors priežasčių nepanaudojami gamybos procese. Todėl pervertinta vertė nerodo labai gero įmonės mokumo.

Yra situacijų, kai koeficiento reikšmė pasiekė 0,5, o tai viršija normą. Tai gali reikšti, kad įmonės sąskaitose staiga atsiranda daug laisvų pinigų, kurie dėl kokių nors priežasčių nepanaudojami gamybos procese. Todėl pervertinta vertė nerodo labai gero įmonės mokumo.

Analizuojant rodiklį reikia gerai žinoti, kaip ūkio šakos specifika įtakoja mokumo lygį. Čia daug kas priklauso nuo trumpalaikio turto ir įsipareigojimų apyvartos greičio.

Santykis didėja, kai mažėja įsipareigojimai kitoms įmonėms trumpuoju laikotarpiu, atsargos ir ilgalaikis turtas, didėja ilgalaikis įmonės finansavimas. Tačiau tai ne visada turi įtakos mokumui.

Verta atsižvelgti į produkcijos pardavimo ir gamybos apimtis, nuo kurių tiesiogiai priklauso einamieji įsipareigojimai. Jei apimtys yra stabilios arba nuolat auga, tai skoliniai įsipareigojimai bet kokiu atveju bus grąžinti, o atsiras naujų, nes šis procesas yra tęstinis.

Todėl šiuos koeficientus geriausia taikyti arba pradiniame įmonės egzistavimo etape, arba jos likvidavimo metu.

Norėdami gauti daugiau informacijos apie tai, ko galite išmokti pagal šį rodiklį, žiūrėkite šį vaizdo įrašą:

Balanso apskaičiavimas

Balanse turtui ir įsipareigojimams priskiriami kodai. Jei yra baigtas tam tikram laikotarpiui, koeficientą galite lengvai apskaičiuoti naudodami rodiklius su šiais kodais:

- K \u003d (1240 + 1250) / (1520 + 1510 + 1550)

Taigi, kodas 1240 apima investicijas per vienerius metus. Tai vertybiniai popieriai, kitų įmonių skoliniai įsipareigojimai. Kodas 1250 - pinigai, įskaitant kasoje, einamosiose sąskaitose, pavedimai. 1510 yra paskolos, 1520 yra mokėtinos sumos, balanso kodas 1550 apima kitus įsipareigojimus.

Vienas iš įmonės veiklos rodiklių yra likvidumo lygis. Įvertina organizacijos kreditingumą, gebėjimą laiku pilnai apmokėti prisiimtus įsipareigojimus. Daugiau informacijos apie tai, kokie likvidumo rodikliai egzistuoja, kiekvieno rodiklio apskaičiavimo naujojo balanso formulės pateikiamos žemiau esančiame straipsnyje.

esmė

Likvidumas yra tai, kiek įmonės turtas dengia įsipareigojimus. Pastarieji skirstomi į grupes priklausomai nuo konvertavimo į grynuosius laikotarpį. Šis rodiklis įvertina:

- firmos gebėjimas greitai reaguoti į finansines problemas;

- galimybė padidinti turtą augant pardavimų apimčiai;

- galimybė grąžinti skolas.

Likvidumo laipsniai

Nepakankamas likvidumas išreiškiamas nesugebėjimu sumokėti skolų ir prisiimtų įsipareigojimų. Turime parduoti ilgalaikį turtą, o blogiausiu atveju – likviduoti organizaciją. Finansinės padėties pablogėjimas išreiškiamas pelningumo sumažėjimu, savininkų kapitalo investicijų praradimu, palūkanų ir dalies pagrindinės paskolos sumos mokėjimo vėlavimu.

Greitojo likvidumo koeficientas (balanso skaičiavimo formulė bus pateikta žemiau) atspindi ūkio subjekto galimybes grąžinti skolą iš turimų sąskaitose esančių lėšų. Dabartinis mokumas gali turėti įtakos santykiams su klientais ir tiekėjais. Jei įmonė negali laiku grąžinti skolos, kyla abejonių dėl jos tolesnio egzistavimo.

Bet koks likvidumo koeficientas (apskaičiavimo balanso formulė bus pateikta žemiau) nustatomas pagal organizacijos turto ir įsipareigojimų santykį. Šie rodikliai skirstomi į keturias grupes. Lygiai taip pat greitai ir lėtai parduodamam turtui ir įsipareigojimams atskirai gali būti nustatomas bet koks likvidumo koeficientas (balanso apskaičiavimo formulė reikalinga veiklai analizuoti).

Turtas

Likvidumas – tai įmonės turto galimybė gauti tam tikras pajamas. Šio proceso greitis tik atspindi likvidumo koeficientą. Balanso formulė skaičiavimams bus pateikta žemiau. Kuo ji didesnė, tuo įmonė geriau „stovi ant kojų“.

Suskirstykime turtą pagal jų konvertavimo į pinigus greitį:

- pinigai sąskaitose ir kasoje;

- vekseliai, iždo vertybiniai popieriai;

- nepradelstos skolos tiekėjams, išduotos paskolos, kitų įmonių centriniam bankui;

- rezervai;

- įranga;

- konstrukcijos;

Dabar paskirstykime turtą į grupes:

- A1 (likvidiausias): grynieji pinigai kasoje ir banko sąskaitoje, kitų įmonių akcijos.

- A2 (greitasis pardavimas): trumpalaikė sandorio šalių skola.

- A3 (lėtai parduodamas): rezervai, WIP, ilgalaikės finansinės investicijos.

- A4 (sunku parduoti) - ilgalaikis turtas.

Tam tikras turtas priklauso vienai ar kitai grupei, priklausomai nuo naudojimo laipsnio. Pavyzdžiui, inžinerinei gamyklai tekinimo staklės bus vadinama „inventoriumi“, o specialiai parodai pagamintas vienetas – į ilgalaikį turtą, kurio naudingo tarnavimo laikas yra keleri metai.

Įsipareigojimai

Likvidumo koeficientas, kurio balanso formulė pateikta žemiau, nustatomas pagal turto ir įsipareigojimų santykį. Pastarieji taip pat skirstomi į grupes:

- P1 – paklausiausi įsipareigojimai.

- P2 – paskolos, kurių galiojimo laikas iki 12 mėn.

- P3 – kitos ilgalaikės paskolos.

- P4 - įmonės rezervai

Kiekvienos eilutės išvardytų grupių turi atitikti turto likvidumą. Todėl prieš atliekant skaičiavimus pageidautina modernizuoti finansines ataskaitas.

Subalansuokite likvidumą

Norint atlikti tolesnius skaičiavimus, būtina palyginti grupių pinigines vertes. Tokiu atveju turi būti laikomasi šių proporcijų:

- A1 > P1.

- A2 > P2.

- A3 > P3.

- A4< П4.

Jei tenkinamos pirmosios trys iš išvardytų sąlygų, ketvirtoji bus įvykdyta automatiškai. Tačiau lėšų trūkumo vienoje iš turto grupių negali kompensuoti perteklius kitoje, nes greitai judantys fondai negali pakeisti lėtai judančio turto.

Siekiant atlikti išsamų vertinimą, apskaičiuojamas bendras likvidumo koeficientas. Balanso formulė:

L1 \u003d (A1 + (1/2) * A 2 + (1/3) * A3) / (P1 + (1/2) * P2 + (1/3) * P3).

Optimali vertė yra 1 ar daugiau.

Taip pateikiama informacija nėra pilna smulkmenų. Detalesnį mokumo skaičiavimą atlieka rodiklių grupė.

Dabartinis likvidumas

Ūkio subjekto gebėjimas grąžinti trumpalaikius įsipareigojimus viso turto sąskaita parodo esamą likvidumo koeficientą. Balanso formulė (eilučių numeriai):

Ktl \u003d (1200 - 1230 - 1220) / (1500 - 1550 - 1530).

Taip pat yra kitas algoritmas, pagal kurį galima apskaičiuoti srovės santykį. Balanso formulė:

K = (OA – ilgalaikė DZ – steigėjų skola) / (trumalaikiai įsipareigojimai) = (A1 + A2 + A3) / (Π1 + Π2).

Kuo didesnė rodiklio reikšmė, tuo geresnis mokumas. Jo normatyvinės vertės skaičiuojamos kiekvienai gamybos šakai, tačiau vidutiniškai jos svyruoja tarp 1,49-2,49. Mažesnė nei 0,99 reikšmė rodo įmonės nesugebėjimą laiku atsiskaityti, o didesnė nei 3 – didelę nenaudojamo turto dalį.

Koeficientas atspindi organizacijos mokumą ne tik esamu momentu, bet ir kritinėmis aplinkybėmis. Tačiau tai ne visada suteikia visą vaizdą. At prekybos įmonės rodiklio reikšmė mažesnė už normatyvinę, o gamybai – dažniau.

Greitas likvidumas

Verslo subjekto galimybė grąžinti įsipareigojimus antrinę rinką turinčio turto sąskaita, atėmus atsargas, atspindi greito likvidumo koeficientą. Balanso formulė (eilučių numeriai):

Ksl \u003d (1230 + 1240 + 1250) / (1500 - 1550 - 1530).

K= (kelios DZ + daugkartinės finansinės investicijos + DC) / (kelios paskolos) = (A1 + A2) / (Π1 + Π2).

Apskaičiuojant šį koeficientą, kaip ir ankstesnį, į rezervus neatsižvelgiama. Ekonominiu požiūriu šios grupės turto pardavimas įmonei atneš daugiausiai nuostolių.

Optimali vertė yra 1,5, mažiausia - 0,8. Šis rodiklis atspindi įsipareigojimų dalį, kurią galima padengti pinigų įplaukomis iš einamosios veiklos. Norint padidinti šio rodiklio vertę, būtina didinti nuosavų lėšų apimtį ir pritraukti ilgalaikes paskolas.

Kaip ir ankstesniu atveju, didesnė nei 3 reikšmė rodo neracionaliai organizuotą kapitalo struktūrą, kurią lemia lėta atsargų apyvarta ir gautinų sumų padidėjimas.

Absoliutus likvidumas

Tai atspindi verslo subjekto gebėjimą grąžinti skolą grynųjų pinigų sąskaita. Balanso formulė (eilučių numeriai):

Cal = (240 + 250) / (500 - 550 - 530).

Optimali vertė yra didesnė nei 0,2, mažiausia - 0,1. Tai rodo, kad organizacija gali nedelsiant grąžinti 20% neatidėliotinų įsipareigojimų. Nepaisant grynai teorinės poreikio galimybės skubus grąžinimas visų paskolų, būtina mokėti apskaičiuoti ir analizuoti absoliutaus likvidumo koeficientą. Balanso formulė:

K= (trumpos investicijos + DS) / (trumpos paskolos) = A1 / (Π1 + Π2).

Skaičiavimams taip pat naudojamas kritinis likvidumo koeficientas. Balanso formulė:

Kcl \u003d (A1 + A2) / (P1 + P2).

Kiti rodikliai

Kapitalo manevringumas: A3 / (AO - A4) - (P1 + P2).

Jo dinamikos mažėjimas vertinamas kaip teigiamas veiksnys, nes dalis atsargose ir gautinose sumose įšaldytų lėšų yra atlaisvinama.

Turto dalis balanse: (balanso suma - A4) / balanso suma.

Apdovanojimas nuosavomis lėšomis: (P4 - A4) / (UAB - A4).

Organizacija turi turėti ne mažiau kaip 10% nuosavų finansavimo šaltinių kapitalo struktūroje.

Grynasis apyvartinis kapitalas

Šis rodiklis parodo skirtumą tarp trumpalaikio turto ir paskolų, mokėtinų sumų. Tai kapitalo dalis, kurią sudaro ilgalaikės paskolos ir nuosavas kapitalas. Skaičiavimo formulė atrodo taip:

Grynoji vertė = OA - trumpalaikės paskolos = 1200 eilutė - 1500 eilutė

Apyvartinių lėšų perteklius virš įsipareigojimų rodo, kad įmonė yra pajėgi apmokėti skolas, turi rezervų veiklai plėsti. Standartinė vertė yra didesnė už nulį. Apyvartinių lėšų trūkumas rodo organizacijos nesugebėjimą grąžinti įsipareigojimų, o didelis perteklius – neracionalų lėšų panaudojimą.

Pavyzdys

Įmonės balansą sudaro:

- Grynieji pinigai (DS) - 60 000 rublių.

- Trumpalaikės investicijos (KFI) - 27 000 rublių.

- Gautinos sumos (DZ) - 120 000 rublių.

- OS - 265 tūkstančiai rublių.

- NMA - 34 tūkstančiai rublių.

- Atsargos (PZ) - 158 000 rublių.

- Ilgalaikės paskolos (KZ) - 105 000 rublių.

- Trumpalaikė paskola (CC) - 94 000 rublių.

- Ilgalaikės paskolos - 180 tūkstančių rublių.

Cal = (60 + 27) / (105 + 94) = 0,4372.

Optimali vertė yra didesnė nei 0,2. Iš banko sąskaitoje esančių lėšų įmonė gali apmokėti 43% savo įsipareigojimų.

Apskaičiuokite greitojo likvidumo koeficientą. Balanso formulė:

Xl \u003d (50 + 27 + 120) / (105 + 94) \u003d 1,09.

Minimali rodiklio reikšmė yra 0,80. Jeigu įmonė panaudos visas turimas lėšas, įskaitant ir skolininkų skolą, tai ši suma bus 1,09 karto didesnė už turimus įsipareigojimus.

Apskaičiuokime kritinio likvidumo koeficientą. Balanso formulė:

Kcl \u003d (50 + 27 + 120 + 158) / (105 + 94) = 1,628.

Rezultatų interpretacija

Koeficientai patys savaime nekelia semantinės apkrovos, tačiau laiko intervalų kontekste jie detaliai apibūdina įmonės veiklą. Ypač jei juos papildo kiti skaičiuojami rodikliai ir detalesnis turtas, į kurį atsižvelgiama konkrečioje balanso eilutėje.

Nelikvidžios atsargos negali būti greitai parduodamos ar naudojamos gamyboje. Į juos nereikėtų atsižvelgti apskaičiuojant esamą likvidumą.

Organizacijoje, kuri yra holdingo grupės dalis, skaičiuojant likvidumo koeficientą, neatsižvelgiama į vidinių gautinų ir mokėtinų sumų rodiklius. Mokumo lygį geriausia nustatyti pagal absoliutaus likvidumo koeficientą.

Daug problemų sukels per didelis turto įvertinimas. Mažai tikėtinos skolos įtraukimas į išieškojimo skaičiavimus lemia neteisingą (sumažintą) mokumo įvertinimą, gaunami nepatikimi duomenys apie organizacijos finansinę padėtį.

Kita vertus, kai į skaičiavimus neįtraukiamas turtas, iš kurio tikimybė gauti pajamų yra maža, sunku pasiekti likvidumo rodiklių normatyvines vertes.

43. Likvidumo koeficientai: dabartinis, skubus ir absoliutus.

Likvidumas- galimybė greitai parduoti turtą už kainą, artimą rinkai. Likvidumas – tai gebėjimas virsti pinigais.

Dabartinis likvidumas

Dabartinis (bendras) likvidumo koeficientas (apdengimo koeficientas; angl. current ratio, CR) yra finansinis rodiklis, lygus santykiui trumpalaikis (trumpalaikis) turtas į trumpalaikius įsipareigojimus (trumpalaikiai įsipareigojimai).

Ktl \u003d (OA - DZd) / KO, kur: Ktl - esamas santykis; ОА - trumpalaikis turtas; DZd - ilgalaikės gautinos sumos; KO - trumpalaikiai įsipareigojimai.

Koeficientas atspindi įmonės galimybes apmokėti trumpalaikius (trumpalaikius) įsipareigojimus tik trumpalaikio turto sąskaita. Kuo didesnis rodiklis, tuo geresnis įmonės mokumas.

Koeficiento vertė 2 ar daugiau laikoma normalia (ši reikšmė dažniausiai naudojama Rusijos teisės aktuose; pasaulinėje praktikoje ji laikoma normalia nuo 1,5 iki 2,5, priklausomai nuo pramonės). Mažesnė nei 1 reikšmė rodo aukštą finansinė rizika siejamas su tuo, kad įmonė nepajėgia nuosekliai apmokėti einamųjų sąskaitų. Didesnė nei 3 reikšmė gali rodyti neracionalią kapitalo struktūrą.

Greitas (terminuotas) likvidumas

- finansinis rodiklis, lygus didelio likvidumo trumpalaikio turto ir trumpalaikių įsipareigojimų (trumpalaikių įsipareigojimų) santykiui. Duomenų šaltinis yra įmonės balansas, kaip ir einamojo likvidumo atveju, tačiau atsargos neįskaitomos kaip turtas, nes privertus jas parduoti nuostoliai bus didžiausi tarp visų apyvartinių lėšų.

Kbl \u003d (trumpalaikės gautinos sumos + trumpalaikės finansinės investicijos + grynieji pinigai) / trumpalaikiai įsipareigojimai

Koeficientas atspindi įmonės galimybes grąžinti esamus įsipareigojimus iškilus sunkumams parduodant produkciją.

Koeficiento vertė ne mažesnė kaip 1 laikoma normalia.

Absoliutus likvidumas

Absoliutaus likvidumo koeficientas- finansinis koeficientas, lygus grynųjų pinigų ir trumpalaikių finansinių investicijų ir trumpalaikių įsipareigojimų (trumpalaikių įsipareigojimų) santykiui. Duomenų šaltinis yra įmonės balansas taip pat, kaip ir einamojo likvidumo, tačiau sudarant turtą atsižvelgiama tik į grynuosius pinigus ir iš esmės jiems artimas lėšas:

Cal = (Pinigai + trumpalaikės finansinės investicijos) / Trumpalaikiai įsipareigojimai

Skirtingai nuo dviejų aukščiau išvardytų, šis koeficientas Vakaruose nėra plačiai naudojamas. Remiantis Rusijos taisyklėmis, ne mažesnė kaip 0,2 koeficiento vertė laikoma normalia.

44. Mokumo rodiklių prognozavimas.

Sprendžiant, ar pritraukti kredito išteklius, būtina nustatyti įmonės kreditingumą.

Ant dabartinis etapas priimami šie koeficientai:

Einamojo likvidumo koeficientas (apdengimas), K p;

Apsaugos su nuosavomis apyvartinėmis lėšomis koeficientas, K os;

Mokumo atsigavimo (praradimo) koeficientas, K uv.

Šie rodikliai apskaičiuojami pagal balanso duomenis naudojant šias formules:

Koeficientas K p apibūdina bendrą įmonės saugumą apyvartinėmis lėšomis ūkinei veiklai vykdyti ir laiku grąžinti neatidėliotinus įmonės įsipareigojimus.

K uv koeficientas parodo, kad įmonė turi realią galimybę atkurti arba prarasti savo mokumą tam tikras laikotarpis. Pagrindas balanso struktūrą pripažinti nepatenkinama, o įmonę nemokia yra vienos iš šių sąlygų įvykdymas:< 2 или К ос >0.1. Reikėtų atsiminti, kad sprendžiant, ar išduoti paskolą banke ar kitoje kredito organizacijoje, apskaičiuojama tokia finansinių rodiklių sistema:

Absoliutaus likvidumo koeficientas K al;

Tarpinis padengimo koeficientas K pr;

Bendras padengimo koeficientas K p;

Nepriklausomybės koeficientas K n.

Absoliutus likvidumo koeficientas parodo trumpalaikių įsipareigojimų, kuriuos galima grąžinti labai likvidaus turto sąskaita, dalį ir apskaičiuojamas pagal formulę, rodiklio standartinė reikšmė yra 0,2 - 0,25:

Tarpinis padengimo koeficientas parodo, ar įmonė sugebės laiku apmokėti trumpalaikius skolinius įsipareigojimus. Jis apskaičiuojamas pagal formulę:

Bendro padengimo koeficiento apskaičiavimas panašus į esamo likvidumo koeficiento apibrėžimą. Finansinio nepriklausomumo koeficientas apibūdina įmonės saugumą nuosavomis lėšomis jos veiklai įgyvendinti. Jis nustatomas pagal nuosavo kapitalo santykį su balanso valiuta ir apskaičiuojamas procentais.

Optimali vertė, užtikrinanti gana stabilią finansinę padėtį investuotojų ir kreditorių akimis: 50 - 60%.

45. Įmonės nuosavi ir skolinti ištekliai

Įmonės skolintos ir nuosavos lėšos - kolektyviai nustatyti savo turto likvidumą ir tiesiogiai paveikti finansinių ir kitų išteklių, suteikiančių galimybę juos panaudoti tam tikru momentu ar laikotarpiu, kiekį.

Skolintos lėšos leidžia įmonei padidinti gamybą, apyvartą, gauti papildomo pelno ir net apmokėti ankstesnes skolas ir daug daugiau.

Be skolintų lėšų, siekdama gauti tam tikrų finansinių pranašumų, įmonė gali panaudoti ir pritrauktas lėšas, kurios, skirtingai nei skolintos lėšos, faktiškai negrąžinamos – pavyzdžiui, akcijomis ir neatlygintinu valstybės finansavimu.

Nuolatiniai verslininkai taip pat gali aktyviai naudotis skolintomis lėšomis. Viešoji politika Rusijos Federacijos vystymuisi verslumo veikla, pritraukiant skolintas lėšas iš įvairių šaltinių, numato beprocentinių paskolų gavimą, vadovaujantis galiojančiais teisės aktais. Be to, tokios paskolos neapmokestinamos.

Mokesčiai bus tik nuo gautų pajamų, grynųjų pinigų paskolos atveju - nekilnojamojo turto paskolos atveju materialinė nauda neskaičiuojama. Pasiskolintas lėšas galite naudoti nuolat arba reguliariai, jei tai efektyvu ir turi stabilų pelną arba yra būtinybė.

Tačiau patartina atidžiai stebėti ir atkreipti dėmesį skolos ir nuosavybės santykis ir išlaikyti gerai apibrėžtą balansą – gerai turėti tam tikrą veiksmų strategiją nenumatytoms aplinkybėms, nes naudojant skolintas lėšas yra tam tikra finansinių nuostolių riba, kurią peržengus negalėsite atkurti savo verslą ir iš karto arba po tam tikro laiko bankrutuoti.

Čia taip pat būtina atsižvelgti į - nuosavo kapitalo santykis- apytiksliai galima apskaičiuoti bendrą turimų paskolų sumą ir palūkanas už jas padalijus iš viso turto ir būsimų pajamų.

Šio koeficiento reikšmė bus vienas iš esminių faktorių suteikiant Jums paskolas, tai yra kuo mažesnis koeficientas, tuo didesnė tikimybė gauti paskolą.

Apskritai, neatlygintinai ir ypač kompensuojamomis skolintomis lėšomis patartina naudotis tik tada, kai jau atsistojate ir suprantate savo verslo segmentą.

Dabar Rusijos Federacijos valstybiniai teisės aktai numato neatlygintinas subsidijas privačiam verslui atidaryti dalinio pradinio kapitalo finansavimo forma, tačiau juk negarantuoja jo plėtros sėkmės.

Absoliutaus likvidumo koeficientas (grynųjų pinigų koeficientas)

Apibrėžimas

Absoliutaus (pinigų) likvidumo koeficientas(pinigų koeficientas) parodo likvidiausio organizacijos turto – grynųjų pinigų ir trumpalaikių finansinių investicijų – santykį su trumpalaikiais įsipareigojimais.

Absoliutaus likvidumo koeficientas yra dviejų kitų labiau paplitusių likvidumo koeficientų: dabartinio ir greitojo rodiklio variantas. Tuo pačiu skaičiuojant šį rodiklį naudojamas tik greičiausiai parduodamas (likvidus) turtas.

Skaičiavimas (formulė)

Koeficientas apskaičiuojamas taip:

Absoliutaus likvidumo koeficientas = (Pinigai + Trumpalaikės finansinės investicijos) / Trumpalaikiai įsipareigojimai

Visi formulės komponentai paimti iš organizacijos balanso.

Normali vertė

Absoliutaus likvidumo koeficientas nėra toks populiarus kaip einamojo ir greitojo likvidumo rodikliai ir neturi nusistovėjusios normos. Dažniausiai 0,2 ar didesnė reikšmė naudojama kaip normalios indikatoriaus vertės gairė. Tačiau per didelė koeficiento reikšmė rodo nepagrįstai didelę laisvų pinigų sumą, kurią būtų galima panaudoti verslo plėtrai.

Apie grynųjų pinigų likvidumo koeficientą anglų kalba skaitykite straipsnyje " Grynųjų pinigų santykis".

Esamas santykis

Apibrėžimas

Einamasis (bendras) likvidumo koeficientas(einamojo laikotarpio rodiklis) – tai organizacijos mokumo matas, gebėjimas grąžinti einamuosius (iki metų) organizacijos įsipareigojimus. Kreditoriai plačiai naudoja šį koeficientą vertindami esamą organizacijos finansinę padėtį, trumpalaikių paskolų jai išdavimo riziką. Vakarų praktikoje šis santykis taip pat žinomas kaip apyvartinių lėšų santykis.

Skaičiavimas (formulė)

Einamojo likvidumo koeficientas apskaičiuojamas kaip trumpalaikio turto ir trumpalaikių įsipareigojimų santykis:

Einamojo likvidumo koeficientas = Trumpalaikis turtas / Trumpalaikiai įsipareigojimai

Formulės skaitiklis imamas iš balanso turto, vardiklis – iš įsipareigojimo.

Normali vertė

Kuo didesnis dabartinis likvidumo koeficientas, tuo didesnis įmonės turto likvidumas. Koeficiento vertė 2 ar daugiau laikoma normalia. Tačiau pasaulinėje praktikoje kai kurioms pramonės šakoms leidžiama šį rodiklį sumažinti iki 1,5.

Maža koeficiento reikšmė (žemiau 1) rodo, kad organizacijai gali kilti sunkumų grąžinant savo einamuosius įsipareigojimus. Tačiau norint užbaigti vaizdą, reikia pažvelgti į grynųjų pinigų srautus iš organizacijos veiklos – dažnai mažas koeficientas pateisinamas stipriu pinigų srautu (pavyzdžiui, greito maisto tinkluose, mažmeninėje prekyboje).

Per didelis srovės santykis taip pat yra nepageidautinas, nes jis gali nepakankamai atspindėti efektyvus naudojimas trumpalaikis turtas arba trumpalaikis finansavimas. Bet kokiu atveju skolintojai didesnį koeficientą mieliau vertina kaip įmonės patikimumo požymį.

Apie dabartinį likvidumo koeficientą anglų kalba skaitykite straipsnyje " Grynųjų pinigų santykis".

Greitas santykis

Apibrėžimas

Greitas likvidumo koeficientas(greitasis koeficientas, rūgšties testo koeficientas) apibūdina organizacijos gebėjimą apmokėti trumpalaikius įsipareigojimus parduodant likvidų turtą. Tuo pačiu metu likvidus turtas Ši byla apima ir pinigines, ir trumpalaikes finansines investicijas, ir trumpalaikes gautinas sumas (pagal kitą variantą – visas trumpalaikis turtas, išskyrus mažiausią jo dalį – atsargas). Greitojo likvidumo koeficientas tapo plačiai paplitęs Rusijos ir pasaulio praktikoje kartu su dabartiniu likvidumo koeficientu.

Skaičiavimas (formulė)

Greitojo likvidumo koeficientas apskaičiuojamas padalijus likvidų turtą iš trumpalaikių įsipareigojimų:

Greitas likvidumo koeficientas = (pinigai + trumpalaikės finansinės investicijos + trumpalaikės gautinos sumos) / trumpalaikiai įsipareigojimai

Pagal kitą versiją:

Greitas likvidumo koeficientas = (Trumpalaikis turtas - Atsargos) / Trumpalaikiai įsipareigojimai

Atsargos laikomos mažiausiai likvidžiu turtu, jas sunkiausiai paversti pinigais (t. y. parduoti), todėl jos jokiu būdu nedalyvauja skaičiuojant.

Normali vertė

Kuo didesnis greitojo likvidumo koeficientas, tuo geresnė įmonės finansinė padėtis. 1,0 ar didesnė vertė laikoma normalia. Tuo pačiu metu vertė gali skirtis skirtingose pramonės šakose. Jei koeficientas yra mažesnis nei 1, likvidūs turtai nepadengia trumpalaikių įsipareigojimų, o tai reiškia, kad yra rizika prarasti mokumą, o tai yra neigiamas signalas investuotojams.

Absoliutaus likvidumo koeficientas

BALANSAS

13.04.09

1. intervalo padidinimas;

2. slankiojo vidurkio lankstymas;

3. analitinis derinimas.

Intervalo padidinimo metodas naudojamas dinaminių eilučių tendencijai nustatyti, kai pagrindinė raidos tendencija iškreipiama atsitiktiniais nuokrypiais. Metodo esmė: perėjimas nuo pradinės dinamikos serijos prie ilgesnių laikotarpių serijos. Pavyzdžiui, nuo mėnesių iki ketvirčių. Dėl intervalų padidėjimo bendra tendencija tampa labiau pastebima.

Padidėjus intervalui išryškėja bendra prekybos apyvartos raidos tendencija:

1. prekybos apyvarta kasmet didėja;

2. antrojo pusmečio apyvarta kasmet viršija pirmojo pusmečio apyvartą;

3. ketvirto ketvirčio apyvarta didžiausia;

4. kitų metų pirmojo pusmečio apyvarta visada yra mažesnė už praėjusių metų antrojo pusmečio apyvartą;

5. Tų pačių pusmečių apyvarta kasmet didėja.

Judančiojo vidurkio išlyginimas. Metodo esmė slypi tame, kad pradinės šios serijos vertės nustato apskaičiuotas (teorines vertes), kuriose atsitiktiniai nuokrypiai iš dalies kompensuojami ir pagrindinė vystymosi tendencija aiškiau atskleidžiama lygia linija. Skaičiavimui būtina nustatyti slankiojo vidurkio saitus. Kiekvienos nuorodos lygių skaičius turėtų būti vienerių metų trukmės, tai yra, ketvirtinei serijai - keturių lygių nuoroda, serijai pagal mėnesius - dvylikos lygių nuorodą. Skaičiavimas susideda iš kiekvienos nuorodos vidutinės vertės nustatymo. Šiuo atveju, skaičiuojant kiekvieną naują slankųjį vidurkį, 1 lygis atmetamas kairėje, o vienas lygis pridedamas dešinėje.

Ketvirčio eilutei:

Apsvarstykite slankiųjų vidurkių apskaičiavimą

| Laikotarpis (metai, ketvirtis) | Bazinės linijos (T/O) | slenkamieji vidurkiai | Išlyginti centravimo lygiai | Procentas |

| aš kv. 2006 m | 200,7 | 209,8 | 95,7 | |

| II ketvirtis. 2006 m | 230,2 | 239,1 | 224,5 | 102,5 |

| III ketvirtis. 2006 m | 198,4 | 250,9 | 245,0 | 81,0 |

| IV ketvirtis. 2006 m | 327,2 | 250,1 | 250,5 | 130,6 |

| aš kv. 2007 m | 247,8 | 266,6 | 258,35 | 95,9 |

| II ketvirtis. 2007 m | 227,1 | 256,6 | 261,6 | 86,8 |

| III ketvirtis. 2007 m | 264,4 | 254,7 | 255,65 | 103,4 |

| IV ketvirtis. 2007 m | 287,1 | 260,6 | 257,65 | 111,4 |

| aš kv. 2008 m | 240,2 | 266,9 | 263,75 | 91,1 |

| II ketvirtis. 2007 m | 250,8 | 291,1 | 279,0 | 89,9 |

| III ketvirtis. 2008 m | 289,5 | 308,0 | 299,55 | 96,6 |

| IV ketvirtis. 2008 m | 383,7 | 336,6 | 322,3 | 119,1 |

Trūksta Iq vidurkių. 2006 ir III, IV kV. 2008 m. apskaičiuojami sumažinus nuorodų lygių skaičių

Norėdami išlyginti atsitiktinių veiksnių įtaką, slankiuosius vidurkius sutelksime sudėdami poromis ir savo ruožtu rasdami jų vidurkį.

Mes randame procentais tikruosius pradinės serijos narius iki atitinkamo slankiojo vidurkio lygių.

Sezoniškumo indeksas nustatomas:

Panašiai randame

Šiame pavyzdyje apyvartos sezoniškumui analizuoti naudojamas slankiojo vidurkio metodas.

Panašią analizę galima atlikti naudojant paprastas vidutinis metodas. Šiuo atveju sezoniškumo indeksui apskaičiuoti naudojamas šis algoritmas:

Skaičiuojant sezoniškumo indeksą naudojant slankiuosius vidurkius, atsižvelgiama į bendrą apyvartos didėjimo kasmet tendenciją, todėl įvertinamas sezoniškumo pobūdis yra sklandesnis - I–III ketvirčiai yra maždaug vienodi. Skaičiuojant paprastų vidurkių metodu, T / O didėjimo tendencija nuo ketvirčio iki ketvirčio yra ryškesnė, nes bendra T / O didėjimo tendencija yra uždėta ketvirčio sezoniškumui.

Analitinis derinimo metodas. Jį sudaro aproksimacinės lygties nustatymas bendra tendencija eksperimentinių verčių pokyčiai. Pavyzdžiui, tiesės lygtys arba parabolės lygtys, kaip buvo padaryta anksčiau. Sezoniškumo indeksas apibrėžiamas kaip serijos narių faktinių verčių ir jų apskaičiuotos vertės santykis, nustatomas pagal lygtį. Taip gauti indeksai apskaičiuojami ketvirčių arba mėnesių vidurkiu.

ĮMONĖS FINANSINĖS BŪKLĖS ANALIZĖ

Įmonės finansinės būklės analizė yra vienas iš pagrindinių komponentų ekonominė analizėįmonės veikla.

Priklausomai nuo analizės subjektų tikslo, atliekama išorinė arba vidinė finansinės ir statistinės atskaitomybės analizė. Paprastai išorinės analizės vartotojai ir subjektai yra kreditoriai, investuotojai, verslo sandorio šalys (tiekėjai, pirkėjai), mokesčių tarnybos ir kt. Išorinėje analizėje daugiausia dėmesio skiriama atvirai ir viešai finansinės ataskaitosįmonių.

Įmonės vadovų ir savininkų atliekamos vidinės analizės tikslas – įvertinti stipriąsias ir trūkumaiįmonės finansinė ir ūkinė veikla bei jos plėtros perspektyvų apibrėžimas.

Pagrindiniai finansinės ir ekonominės būklės analizės etapai

1. Informacijos rinkimas ir finansinių ataskaitų tvarkymas.

2. Įmonės turto sudėties, struktūros ir formavimosi šaltinių analizė.

3. Likvidumo ir mokumo analizė.

4. Finansinio savarankiškumo, veiklos tvarumo ir stabilumo analizė.

5. Verslo veiklos, pelningumo, kainų konkurencingumo rodiklių, plėtros strategijos ir taktikos analizė.

6. Įmonės nemokumo (bankroto) analizė.

8. Įmonės finansinės ir ūkinės veiklos gerinimo priemonių parengimas.

1 etapas. Informacijos rinkimas ir finansinių ataskaitų tvarkymas

Analizės pagrindas yra finansinės ir statistinės ataskaitos. Įmonių metinės finansinės (buhalterinės) ataskaitos susideda iš 5 pagrindinių formų:

1. Balansas (1 forma).

2. Pelno (nuostolio) ataskaita (F2).

3. Nuosavybės pokyčių ataskaita (F3).

4. Pinigų srautų ataskaita (4 forma).

5. Balanso priedas (5 forma).

Informatyviausia finansinės būklės analizei ir vertinimui yra forma Nr.1 (balansas). Balanse pateikiama informacijos apie valstybę suvestinė namų ūkio lėšosįtrauktos organizacijos Turtas ir jų susidarymo šaltiniai, sudaryti Pasyvus. Ši informacija pateikiama laikotarpio (ketvirčio, metų) pradžioje ir pabaigoje, todėl galima palyginti rodiklius ir nustatyti jų kitimo (didėjimo ar mažėjimo) tendencijas. Rusijos Federacijoje balanso turtas sudaromas siekiant padidinti šio turto transformavimo į piniginę formą greitį ūkinės veiklos metu, tai yra, turto likvidumo laipsnio didėjimo tvarka.

Balanso įsipareigojimų pusėje straipsnių grupavimas pateikiamas teisiniu pagrindu, tai yra, visos įmonės prievolės suskirstytos pagal subjektus: įmonės savininkams; prieš trečiuosius asmenis (kreditorius). Savo ruožtu įmonės išoriniai įsipareigojimai (skolintas kapitalas, skolos) skirstomi į ilgalaikius (virš 1 metų) ir trumpalaikius (iki 1 metų). Įsipareigojimai grupuojami pagal jų grąžinimo skubos laipsnį didėjančia tvarka. Pirmoje vietoje yra „Įstatinis kapitalas“, kaip pastoviausia balanso dalis. Toliau pateikiami kiti straipsniai.

Norėdami iliustruoti tolesnės finansinės būklės analizės metodiką, pateikiame kai kurios įmonės analitinį balansą. Paprastumo dėlei keletas nedidelių balanso straipsnių nerodomi.

| Turtas | Tūkstantis patrinti. | Pasyvus | Tūkstantis patrinti. |

| I. Ilgalaikis turtas, įskaitant: Nematerialųjį turtą Ilgalaikį turtą | III. Kapitalas ir rezervai, įskaitant įstatinį kapitalą Nepaskirstytasis pelnas | ||

| II. Trumpalaikis turtas, įskaitant atsargas Gautinos sumos, įskaitant ilgalaikę skolą Trumpalaikės trumpalaikės finansinės investicijos Pinigai Kitas trumpalaikis turtas | - - | IV. Ilgalaikiai įsipareigojimai, įskaitant paskolas ir kreditus | |

| V. Trumpalaikiai įsipareigojimai, įskaitant paskolas ir kreditus Mokėtinos sumos Kiti trumpalaikiai įsipareigojimai | |||

| Visas turtas: | Iš viso įsipareigojimų |

2 etapas. Turto sudėties, struktūros ir formavimosi šaltinių analizė.Šiame etape analizuojamas viso turto, tai yra balansinio turto, vertės pokytis, ilgalaikio ir trumpalaikio turto santykio pokytis, taip pat jo bendros vertės pokytis. Panašiu būdu tiriamas balanso įsipareigojimo, tai yra nuosavo ir skolinto kapitalo, pokytis bei jų tarpusavio ryšys.

3 etapas. Įmonės likvidumo ir mokumo analizė.

Įmonės likvidumas – tai jos gebėjimas laiku įvykdyti savo trumpalaikius įsipareigojimus. Pagrindiniai likvidumą ir mokumą apibūdinantys rodikliai yra likvidumo rodikliai ir mokumo koeficientas.

DS – grynieji pinigai;

KFV – trumpalaikės finansinės investicijos;

KP – trumpalaikiai įsipareigojimai (įsipareigojimai).

Absoliutus likvidumo koeficientas parodo, kokią dalį savo trumpalaikių įsipareigojimų įmonė gali grąžinti likvidžiausios savo turto dalies sąskaita. Šiam rodikliui standartinės reikšmės nėra. Viena iš rekomenduojamų verčių yra 0,05–0,2. Didelės šio koeficiento reikšmės naudingos kreditoriams, kurie įmonei bankroto atveju lengviau gaus savo skolas grynaisiais pinigais. Veikiančios įmonės požiūriu, išlaikyti aukštas šio rodiklio vertes visai nebūtina. Įprastos įmonės veiklos metu laisvų pinigų dalis gali būti labai maža. Pavyzdžiui, Japonijoje šio koeficiento reikšmė yra 0,01-0,02.

Likvidumo rodikliai

SOS CO

SOS – nuosavos apyvartinės lėšos (OA – KO);

SO - skubiausi įsipareigojimai (balanso V skyriaus straipsniai).

Apie praktiką Įmonės mokumas išreiškiamas jos balanso likvidumu. Pagrindinis balanso likvidumo vertinimo tikslas – nustatyti įmonės įsipareigojimų padengimo dydį jos turtu, kurio pavertimo pinigais (likvidumo) laikotarpis atitinka įsipareigojimų terminą (grąžinimo skuba).

Analizei atlikti balanso turtas ir įsipareigojimai klasifikuojami pagal šiuos kriterijus:

pagal likvidumo (turto) mažėjimo laipsnį;

pagal prievolių mokėjimo skubos laipsnį.

Tokia balanso turto ir įsipareigojimų grupuotė parodyta diagramoje.

Balanso likvidumui nustatyti turto ir įsipareigojimų grupės lyginamos viena su kita.

|

Absoliutaus likvidumo sąlygos yra šios:

A1 P1; A2 P2; A3 PZ; A4< П4

Būtina absoliutaus balanso likvidumo sąlyga yra pirmųjų trijų nelygybių įvykdymas.

Ketvirta nelygybė yra balansavimas. Jo įgyvendinimas rodo, kad įmonė turi savo apyvartinį kapitalą (kapitalą ir rezervus – ilgalaikį turtą).

Mažiau likvidus turtas negali pakeisti likvidesnių lėšų, todėl jeigu kuri nors iš nelygybių turi priešingą ženklą nei nustatyta optimaliame variante, tai balanso likvidumas skiriasi nuo absoliutaus.

A1 palyginimas su P1 ir A1 + A2 su P2 leidžia nustatyti esamą likvidumą, o tai rodo jo mokumą artimiausioje ateityje. A3 palyginimas su P3 išreiškia perspektyvų likvidumą, kuris yra ilgalaikio mokumo prognozės pagrindas.

Balanso likvidumo absoliučių rodiklių įvertinimas atliekamas naudojant analitinę lentelę.

Įmonės turtas, priklausomai nuo jo pavertimo pinigais greičio, skirstomas į 4 grupes:

A1 – likvidžiausias turtas – įmonės grynieji pinigai ir trumpalaikės finansinės investicijos. A1 = p.250 + p.260.

A2 – greitai realizuojamas turtas – gautinos sumos ir kitas turtas. A2 = p.230 + p.240 + p.270.

A3 – lėtai judantis turtas – akcijos, taip pat straipsniai iš turto balanso I skyriaus „Ilgalaikės finansinės investicijos“. A3 = p.210 + p.220 + p.140.

A4 - sunkiai parduodamas turtas - balanso turto I skyriaus rezultatas, išskyrus šio skyriaus straipsnius, įtrauktus į ankstesnę grupę. A4 = p.190 - p.140.

Likučio įsipareigojimai grupuojami pagal jų mokėjimo skubumo laipsnį:

P1 – skubiausi įsipareigojimai – mokėtinos sumos, kiti įsipareigojimai, taip pat laiku negrąžintos paskolos. P1 = 620 p.

P2 – trumpalaikiai įsipareigojimai – trumpalaikės paskolos ir skolos. P2 = 610 + 660 p.

P3 – ilgalaikiai įsipareigojimai – ilgalaikės paskolos ir skolos. P3 = 590 p.

P4 – nuolatiniai įsipareigojimai – nuosavas kapitalas, kuriuo nuolat disponuoja įmonė. P4 = 490 p. + 630 p. + 640 p. + 650 p.

Likvidumo rodikliai leidžia nustatyti įmonės gebėjimą apmokėti trumpalaikius įsipareigojimus per ataskaitinį laikotarpį. Tarp jų svarbiausias finansų valdymas yra šie:

· bendrojo (einamojo) likvidumo koeficientas;

· greito likvidumo koeficientas;

absoliutaus likvidumo koeficientas;

grynojo apyvartinio kapitalo.

Bendrojo likvidumo koeficientas apskaičiuojamas trumpalaikio turto dalijimas iš trumpalaikių įsipareigojimų ir parodo, ar įmonė turi pakankamai lėšų, kurias galima panaudoti trumpalaikiams įsipareigojimams apmokėti per tam tikrą laikotarpį. Remiantis visuotinai pripažintais tarptautiniais standartais, manoma, kad šis koeficientas turėtų būti nuo vieno iki dviejų (kartais ir trijų). Apatinė riba nustatyta dėl to, kad apyvartinių lėšų turi užtekti bent trumpalaikiams įsipareigojimams apmokėti, antraip įmonei gresia bankrotas. Apyvartinio kapitalo perviršis trumpalaikių įsipareigojimų atžvilgiu daugiau nei du (tris) kartus taip pat laikomas nepageidaujamu, nes tai gali rodyti neracionalią kapitalo struktūrą. Analizuojant koeficientą ypatingas dėmesys skiriamas jo dinamikai.

Ypatingas dabartinio likvidumo rodiklio rodiklis yra greitas santykis, atskleidžiantis likvidžiausios trumpalaikio turto dalies (pinigų, trumpalaikių finansinių investicijų ir gautinų sumų) ir trumpalaikių įsipareigojimų santykį. Greitojo likvidumo koeficientui apskaičiuoti galima naudoti ir kitą skaičiavimo formulę, pagal kurią skaitiklis lygus skirtumui tarp apyvartinių lėšų (neįskaitant išlaidų ateinančiais laikotarpiais) ir atsargų. Rusijoje jo optimali vertė apibrėžiama kaip 0,7 - 0,8.

Daugeliu atvejų patikimiausias yra likvidumo vertinimas tik pagal apyvartines lėšas. Šis indikatorius vadinamas absoliutaus likvidumo koeficientas ir apskaičiuojamas kaip pinigų padalijimo iš trumpalaikių įsipareigojimų koeficientas. Vakarų praktikoje absoliutaus likvidumo koeficientas skaičiuojamas retai. Rusijoje optimalus jo lygis laikomas 0,2 - 0,25. ir jis laikomas patikimiausiu koeficientu.

Didelę reikšmę įmonės likvidumo analizei turi tyrimas grynojo apyvartinio kapitalo, kuris apskaičiuojamas kaip trumpalaikio turto ir trumpalaikių įsipareigojimų skirtumas. Grynasis apyvartinis kapitalas yra būtinas įmonės finansiniam stabilumui palaikyti, nes apyvartinių lėšų perteklius virš trumpalaikių įsipareigojimų reiškia, kad įmonė ne tik gali apmokėti trumpalaikius įsipareigojimus, bet ir turi finansinių išteklių plėsti savo veiklą. ateitis. Grynojo apyvartinio kapitalo buvimas yra teigiamas rodiklis investuotojams ir kreditoriams investuoti į įmonę.

Likvidumo lygio pasikeitimas nustatomas pagal grynojo apyvartinio kapitalo absoliučios vertės dinamiką. Tai lėšų suma, likusi po visų trumpalaikių įsipareigojimų grąžinimo. Todėl šio rodiklio augimas atspindi įmonės likvidumo lygio padidėjimą.

Grynasis apyvartinis kapitalas suteikia įmonei didesnę finansinę nepriklausomybę, kai sulėtėja trumpalaikio turto apyvarta (pavyzdžiui, vėluojant grąžinti gautinas sumas arba kilus sunkumų prekiaujant produktais), sumažėjus trumpalaikio turto vertei ar praradus. dėl kainų kritimo gatavų gaminių, skolininko bankrotas).

Optimalus grynojo apyvartinio kapitalo dydis priklauso nuo įmonės veiklos ypatybių, ypač nuo įmonės dydžio, pardavimų apimties, atsargų ir gautinų sumų apyvartumo, paskolų įmonei suteikimo sąlygų, nuo pramonės šakos. specifika ir ekonominės sąlygos.

Įmonės finansinę būklę neigiamai veikia tiek grynojo apyvartinio kapitalo trūkumas, tiek perteklius. Šių lėšų trūkumas gali privesti įmonę prie bankroto, nes tai rodo jos nesugebėjimą laiku grąžinti trumpalaikių įsipareigojimų. Trūkumas gali atsirasti dėl ūkinės veiklos nuostolių, blogų gautinų sumų augimo, brangaus ilgalaikio turto įsigijimo iš anksto nesukaupus lėšų šiems tikslams, dividendų mokėjimas negavus atitinkamo pelno, finansinis nepasirengimas grąžinti ilgalaikį. įmonės terminai įsipareigojimai.

Didelis grynojo apyvartinio kapitalo perteklius, viršijantis optimalų jo poreikį, rodo neefektyvų išteklių naudojimą.

| Likvidumo koeficientas | Reikšmė | Mokėjimas | Rekom. vertė |

| 1. Bendrasis (einamasis) likvidumas | Įmonės apyvartinių lėšų pakakimas trumpalaikiams įsipareigojimams padengti. Tai taip pat apibūdina finansinio pajėgumo maržą dėl trumpalaikio turto pertekliaus trumpalaikių įsipareigojimų atžvilgiu | trumpalaikis turtas / trumpalaikiai įsipareigojimai ((260 b. eilutė + 250 b eilutė + 241 b eilutė + 210 b eilutė) / V b skyriaus rezultatas) | 1-2 |

| 2. Termino (tarpinis likvidumas, padengimo koeficientas) likvidumas | Nuspėjamos įmonės mokėjimo galimybės laiku atsiskaitant su skolininkais | (Pinigai + Trumpalaikės finansinės investicijos + Grynosios gautinos sumos) / Trumpalaikiai įsipareigojimai ((260 b. eilutė + 250 b eilutė + 241 b eilutė) / V b skyriaus rezultatas) | 0,7 -0,8 |

| 3. Absoliutus (greitasis) likvidumas | Kiek trumpalaikės skolos įmonė gali grąžinti artimiausiu metu (balanso sudarymo datą) | Pinigai + trumpalaikės finansinės investicijos / Trumpalaikiai įsipareigojimai ((p. 260 b. + 250 b.) / V skyriaus rezultatas b.) | ≥ 0,2 |

| 5. Nuosavo mokumo koeficientas (Ksp) | Būdinga grynojo apyvartinio kapitalo dalis trumpalaikiuose įsipareigojimuose, t.y. įmonės galimybė atgauti trumpalaikius skolinius įsipareigojimus grynojo trumpalaikio turto sąskaita | Grynasis apyvartinis kapitalas / apyvartinis kapitalas | individualus |

Kadangi šie parametrai yra momentiniai (rodomi balanse ketvirčio pabaigoje), patartina juos skaičiuoti keliems laikotarpiams. Dėl to galima sudaryti dinamines mokumo ir likvidumo rodiklių serijas ir suteikti jiems objektyvesnį bei tikslesnį įvertinimą.

Balanso likvidumo analizė

|

Turto grupės pavadinimas, skaičiavimo tvarka |

Vertė, tūkstančiai rublių |

Įsipareigojimų grupės pavadinimas, skaičiavimo tvarka |

Vertė, tūkstančiai rublių |

Mokėjimo pertekliaus (trūkumo) vertė, tūkst. |

|||||||||

Per du laikotarpius įmonė turi tik vieną sąlygą, kuri neatitinka reikalaujamo koeficiento – likvidžiausias turtas nepadengia būtiniausių įsipareigojimų. Likusios sąlygos yra tenkinamos, todėl įmonė gali laiku apmokėti ilgalaikius įsipareigojimus, o nuosavo kapitalo perteklius už ilgalaikį turtą rodo, kad įmonė turi savo apyvartinių lėšų.

Apskaičiuokime likvidumo rodiklius (6 lentelė).

Absoliutaus likvidumo koeficientas 2013 m. sumažėjo 0,01 ir neatitinka standartinių dydžių. Jo vertė rodo, kad įmonė gali grąžinti 10% savo trumpalaikių įsipareigojimų. Šio rodiklio sumažėjimą lėmė išaugusios mokėtinos sumos.

6 lentelė

Organizacijos likvidumo rodikliai

|

Indikatoriaus pavadinimas |

Skaičiavimo procedūra |

Standartinė vertė |

tikroji vertė |

Keisti |

|||

|

Absoliutaus likvidumo koeficientas |

|

||||||

|

Tarpinis likvidumo koeficientas |

|

||||||

|

Dabartinis likvidumo koeficientas |

|

||||||

|

Laikotarpio mokumo koeficientas |

|

||||||

Dinamika mažėjo ir tarpinis likvidumo koeficientas (2013 m. – 0,94). Ši vertė reiškia, kad įmonė gali grąžinti 94% skolos pradelsdama. Einamojo likvidumo koeficiento reikšmė taip pat neatitinka standartinės reikšmės ir mažėja dinamikoje, tačiau šio rodiklio reikšmė daugiau nei vienas, o tai rodo, kad įmonė turi tam tikrą kiekį laisvų išteklių, sugeneruotų iš savo šaltinių.

Mokumo koeficientas per analizuojamus laikotarpius padidėjo 0,04 ir 2013 m. siekė 1,01, o tai reiškia, kad įmonė turi pinigų įplaukų perteklių, palyginti su jų išmokėjimu. Koeficiento reikšmė atitinka normatyvinę vertę ir parodo pinigų srautų likutį.

Statybos ir pramonės rinkoje didelės įmonės prognozuoja gamybos apimtis ir dinamiką, yra stabilios, todėl yra galimybė pagrįstai įvertinti ateitį pinigų srautaiįmonių.

Bendrovės įstatinis kapitalas yra 9 933 153 000 (devyni milijardai devyni šimtai trisdešimt trys milijonai, vienas šimtas penkiasdešimt trys tūkstančiai) rublių, nustatomas kaip apyvartoje esančių akcijų nominalios vertės suma ir kurį sudaro paprastosios akcijos, kurių suma 9 933 153 (devyni milijonai devyni šimtai trisdešimt trys tūkstančiai šimtas penkiasdešimt trys) vnt. (akcijai nominali vertė 1000 rublių). UAB „RZDstroy“ akcijos paskirstomos tarp dviejų akcininkų, ty UAB „RZD“ - 100%-1 akcija ir UAB „Baminvest“ - viena akcija.

Bendrovės akcijų priklauso direktorių valdybos nariams, revizijos komisijai ir Generalinis direktorius dingęs. Asmenys nė vienas akcininkas. Bendrovės akcijų nėra federalinės nuosavybės ar Rusijos Federacijos subjektų nuosavybės teise. Atitinkamai, ant akcijų birža OAO RZDstroy akcijos nėra platinamos.

Kur gauti normas ar apskritai daryti išvadas apie koeficientą. absoliutus likvidumas

Koef. absoliutus likvidumas 1,06

Koef. greitas likvidumas 1,05

Koef. einamasis likvidumas 1.67

kažkas negerai. Koef. absoliutus likvidumas negali būti DAUGIAU greitas likvidumas. Bet apskritai – jei daugiau nei vienas, vadinasi, viskas gerai – reiškia, kad įmonė turi pakankamai pinigų, kad galėtų įvykdyti visus einamuosius įsipareigojimus.

Lengviausias būdas peržiūrėti taisykles ir kitus dalykus šioje svetainėje

Pavelas Preobraženskis

Absoliutaus likvidumo koeficientas apskaičiuojamas kaip visų pinigų ir trumpalaikių investicijų santykis su trumpalaikiais įsipareigojimais (įsipareigojimais). Absoliutaus likvidumo koeficientui apskaičiuoti reikalingi duomenys iš įmonės balanso. Sudarant turtą, apskaičiuojant absoliutaus likvidumo koeficientą, atsižvelgiama tik į grynuosius pinigus:

Kal \u003d (DS + KFV) / TO,

Kur: Cal – šansai. absoliutus likvidumas; DS – grynieji pinigai; KFV – trumpalaikės finansinės investicijos; TO – trumpalaikiai įsipareigojimai.

Laikoma, kad normalioji absoliutaus likvidumo koeficiento vertė yra ne mažesnė kaip 0,2. Taigi, kai absoliutus likvidumo koeficientas yra 0,2, 20% trumpalaikių įsipareigojimų gali būti grąžinami kasdien.

...

Greitojo likvidumo koeficiento apskaičiavimo formulė:

Kbl \u003d (KDZ + KFV + DS) / (KP-Dbp-RPR),

Kur: Kbl – koeficientas. greitas likvidumas; KDZ - trumpalaikės gautinos sumos; KFV – trumpalaikės finansinės investicijos; DS – grynieji pinigai; KP - trumpalaikiai įsipareigojimai; Dbp – atidėtos pajamos; RPR – rezervai būsimoms išlaidoms.

Greitojo likvidumo koeficiento reikšmė – įmonės gebėjimas greitai grąžinti skolinius įsipareigojimus, iškilus sunkumams, susijusiems su pagrindinių įmonės produktų pardavimu.

...

Priklausomai nuo pramonės šakos, srovės santykio vertė laikoma priimtina intervale nuo 1,5 iki 2,4. Kuo didesnis dabartinis likvidumo koeficientas, tuo didesnis įmonės mokumas. Tačiau pernelyg didelė esamo likvidumo koeficiento reikšmė gali rodyti neracionalią įmonės kapitalo struktūrą

Ktl \u003d (OA + DZd + ZU) / KO

Kur: Ktl – koeficientas. dabartinis likvidumas; ОА - trumpalaikis turtas; DZd - ilgalaikės gautinos sumos; ZU – steigėjų skola už įmokas į įstatinis kapitalas; KO - trumpalaikiai įsipareigojimai.

...

Koef. absoliutus likvidumas 1,06 - nurodo, kad įmonė yra pajėgi einamąją dieną grąžinti visus trumpalaikius įsipareigojimus, be to, net neriboja šios dienos išlaidų, nes Cal > 1. / ir jūsų Cal yra daugiau nei vienas? :) :) :) /

Koef. greitas likvidumas 1,05 – rodo, kad įmonė nepatiria finansinių sunkumų padengdama trumpalaikius pasyvius kaštus (investicijas).

Koef. einamasis likvidumas 1,67 - rodo, kad visa įmonė yra gana pelninga (nes daugiau nei 1,5), o įmonės kapitalo struktūra yra tikėtinai racionali (kadangi ji mažesnė nei 2,4, kad būtų galima ją pašalinti , reikia žiūrėti į OA / KO santykį - jei jis yra - ne mažesnis nei 1 - tada viskas gerai.) .

...